アジア太平洋国際エクスプレスサービス市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

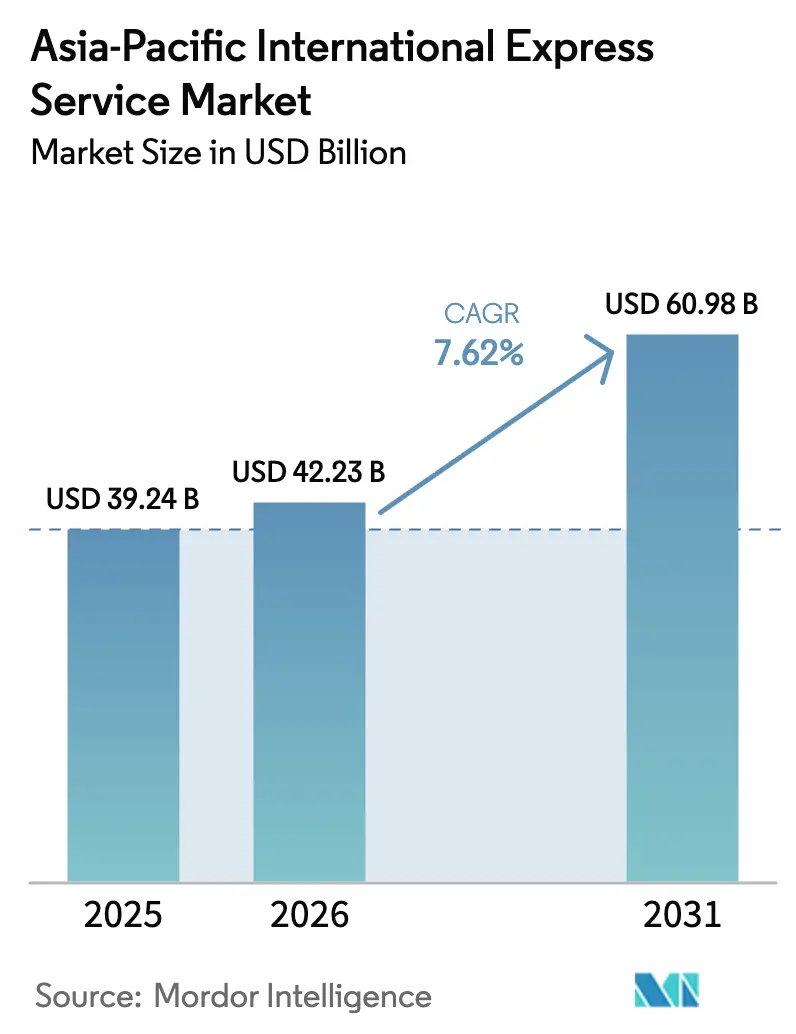

| 基準年の市場規模 (2025) | 39.24 十億米ドル |

| 市場規模 (2026) | 42.23 十億米ドル |

| 市場規模 (2031) | 60.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

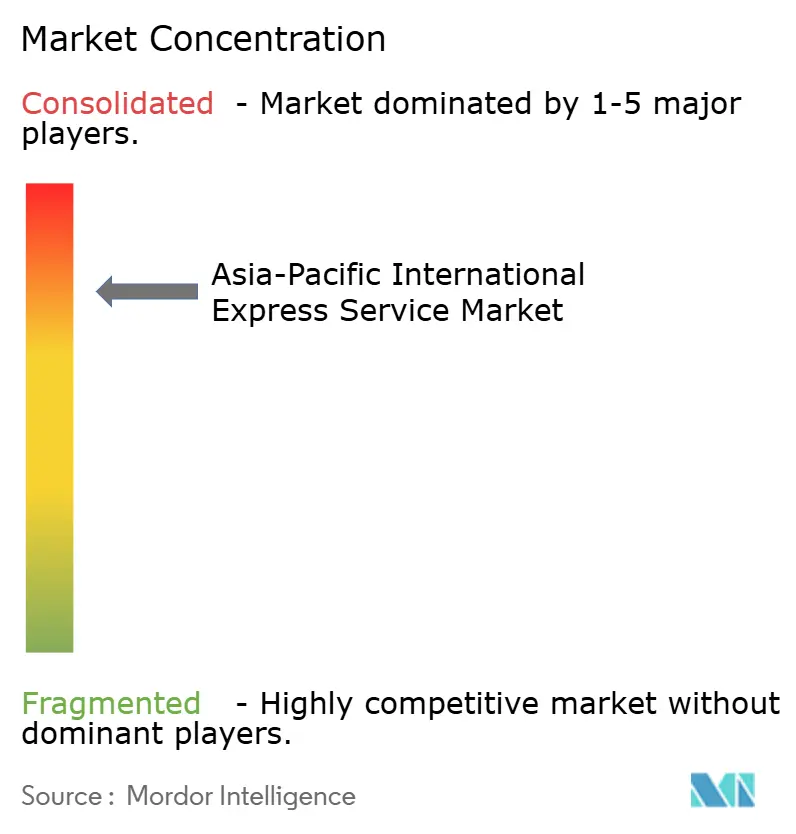

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋国際エクスプレスサービス市場分析

アジア太平洋国際エクスプレスサービス市場規模は、2025年の392億4,000万米ドルから2026年に422億3,000万米ドルに成長し、2026年~2031年のCAGR 7.62%で2031年までに609億8,000万米ドルに達すると予測されています。域内における堅調な越境電子商取引取引量、スマートフォンの急速な普及、インフラ整備の加速がこの成長軌道を支えています。RCEP主導の関税引き下げがエクスプレスネットワークへの大規模な貿易転換効果をもたらしており、航空会社と連携した大規模貨物ハブの台頭が輸送時間を短縮しネットワークの冗長性を拡大しています。コールドチェーン対応能力、通関コンプライアンス技術、ラストマイルの稠密度が価格のみに依存しない競合差別化要因として重要性を増しています。戦略的な空港パートナーシップとデータ駆動型ルーティングを有する事業者は、需要が取扱量の増加からサービス信頼性へとシフトするなか、明確な優位性を持っています。

主要レポートの知見

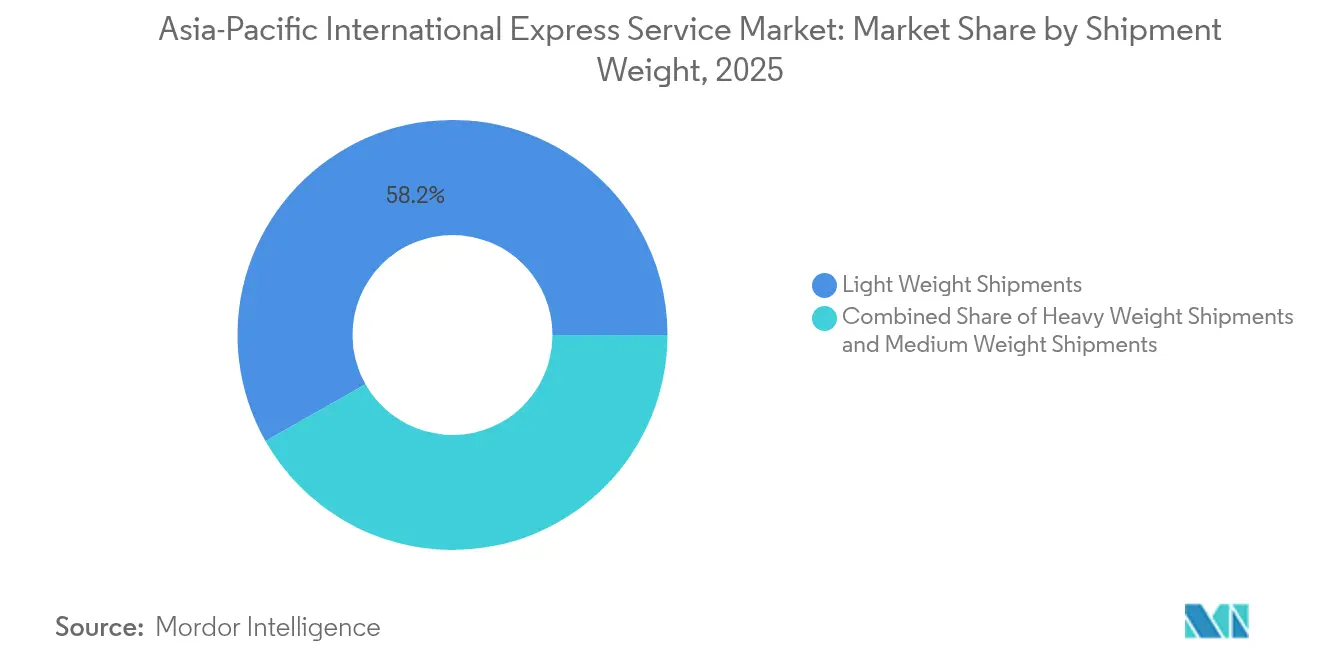

- 輸送重量別では、軽量貨物が2025年のアジア太平洋国際エクスプレスサービス市場シェアの58.20%を占め、中量貨物は2026年~2031年にCAGR 7.15%を記録すると予測されています。

- ルート別では、域間輸送が2025年のアジア太平洋国際エクスプレスサービス市場規模の72.90%を占め、域内セグメントは2026年~2031年にCAGR 6.25%で成長する見込みです。

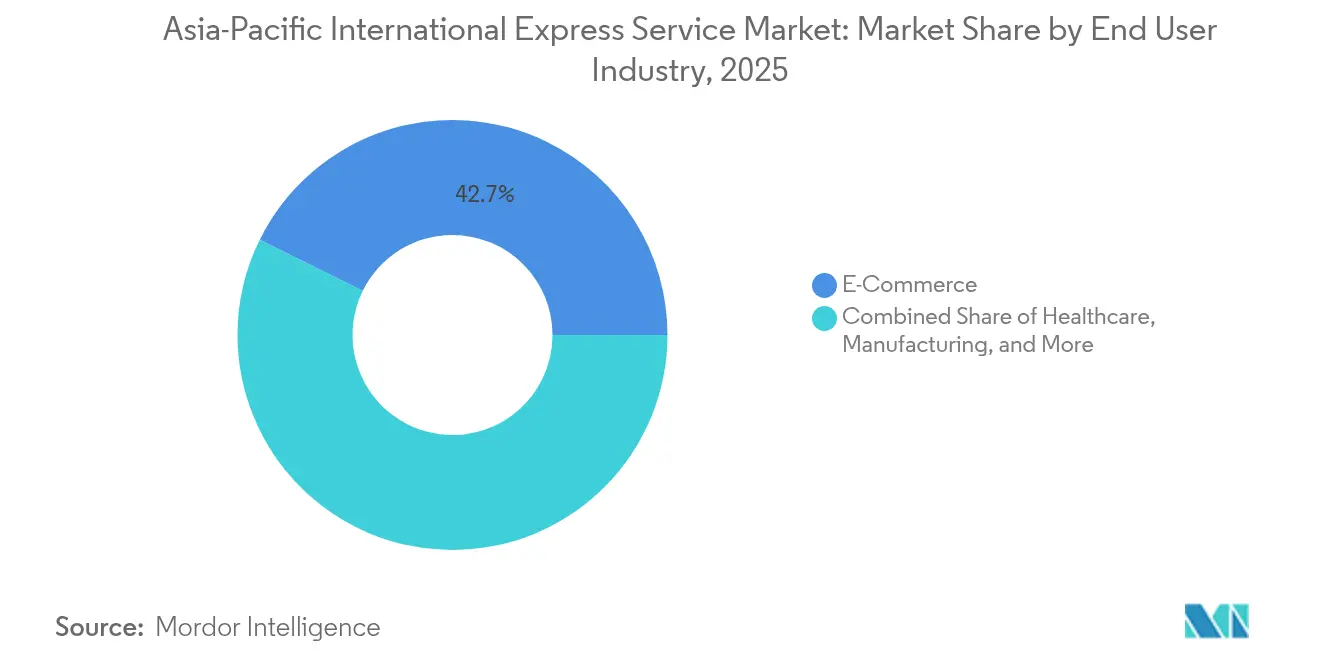

- エンドユーザー産業別では、電子商取引が2025年のアジア太平洋国際エクスプレスサービス市場規模の42.70%を生み出し、ヘルスケアは2026年~2031年にCAGR 8.10%で加速すると予測されています。

- 国別では、中国が2025年のアジア太平洋国際エクスプレスサービス市場規模の66.60%のシェアを占め、インドは2026年~2031年にCAGR 11.35%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋国際エクスプレスサービス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境B2C電子商取引取引量の急増 | +2.1% | 中国、インド、東南アジア | 短期(2年以内) |

| 域内貨物ハブのインフラ整備 | +1.8% | アジア太平洋コア、二次都市へのスピルオーバー | 中期(2~4年) |

| 中間層の拡大とスマートフォン普及率の上昇 | +1.4% | インド、ベトナム、インドネシア、フィリピン | 中期(2~4年) |

| RCEP主導の関税引き下げ | +1.2% | 全RCEPメンバー、ASEAN+3で最大の効果 | 長期(4年以上) |

| ソーシャルコマースによる迅速なフルフィルメントへの需要 | +0.9% | 中国、インド、東南アジアの都市部 | 短期(2年以内) |

| 航空会社と連携した大規模貨物ハブ | +0.8% | 中国、ベトナム、フィリピン、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境B2C電子商取引取引量の急増

越境B2C取引はアジア太平洋国際エクスプレスサービス市場における輸送プロファイルを再編しています。消費者直販モデルが流通層を圧縮し、家電製品、ファッション、パーソナルケア分野で高密度の小包フローを生み出しています。中国がマレーシアおよびベトナムとの原産地証明書のセルフ印刷を拡充したことで書類手続きの摩擦が軽減され、中小企業の輸出業者がエクスプレスチャネルを大規模に活用できるようになっています。ASEANのデジタル経済枠組み協定(DEFA)推進がライブストリームリテールを促進し、返品処理需要を急増させ、事業者に都市部の仕分け能力強化を迫っています[1]ASEAN事務局、「ASEANデジタル経済枠組み協定進捗報告書2024年」、asean.org。インドの宅配便チャネルを通じた輸出給付金請求を認める政策も同様に新たな中小企業取引量を解放しています。ソーシャルコマースのエコシステムが即時满足を約束するなか、事業者は配送コミットメントを守るために予測型在庫配置とマイクロフルフィルメントノードへの投資を進めています。

域内貨物ハブの整備と接続性の強化

大規模インフラプロジェクトがアジア太平洋国際エクスプレスサービス市場におけるエクスプレスルーティングの経済性を塗り替えています。年間500万トンの貨物処理能力を持つベトナムのロンタン国際空港は、同国をASEANのエクスプレスゲートウェイとして位置づけています[2]ベトナム投資レビュー、「ロンタン空港プロジェクトは追加資金が必要」、vir.com.vn。シンガポールの100億米ドル規模のチャンギ第5ターミナルおよびALPS 2施設は、プレミアムな時間厳守フローの拠点となることを目指しています。陸路ネットワークも重要であり、中国・ラオス鉄道は昆明・ビエンチャン間の輸送を7日から3日に短縮し、輸送コストを35%削減するとともに、実行可能な鉄道エクスプレスの代替手段を提示しています。ハノイとホーチミン市を結ぶ高速鉄道リンクの計画はさらなる国内輸送時間の短縮をもたらす見込みです。これらの資産により事業者は混雑した旅客ターミナルを迂回し、スケジュールの確実性を高め、差別化されたプレミアム商品を創出できます。

中間層の拡大とスマートフォン普及率の上昇

インドにおける7億5,000万人を超えるスマートフォンユーザー普及率および都市部の東南アジアにおける飽和に近い水準は、デジタルファーストの購買機会を倍増させています。モバイルウォレットおよびバイナウペイレイターサービスがエクスプレスプレミアムを支払う意欲を高めています。ベトナムの物流パフォーマンス指数(LPI)ランキングの向上は、アプリベースの追跡が消費者の信頼と支払い意欲を高めることを示しています[3]Phan Thi Quynh Chau、「RCEP加盟国の物流パフォーマンスがベトナムの越境電子商取引輸出貿易に与える影響に関する研究」、drpress.org。インドネシアとフィリピンにおける中間層の拡大は、温度管理が保証された輸入化粧品、特殊食品、医療用品への需要を高めています。プラットフォームがリアルタイムの宅配業者選択を組み込み、アジア太平洋国際エクスプレスサービス市場をアルゴリズムによる価格発見と需給マッチングへとシフトさせています。

貿易協定(RCEP)によるアジア域内関税の引き下げ

RCEPの域内物品の90%以上をカバーする無関税措置がアジア太平洋国際エクスプレスサービス市場におけるハブアンドスポーク最適化を加速させています。原産地累積規則により複数の加盟国を経由した統合が特恵地位を失わずに可能となり、事業者はハブ間の積載バランスを柔軟に調整できます。中国の輸出業者は着地コストを削減し認定輸出業者制度による当日通関を可能にする独自のRCEPルートを構築しています[4]チャイナデイリー、「中国企業にとってRCEPの恩恵が拡大し続けている」、chinadaily.com.cn。ペーパーレス貿易規定が事前到着処理を迅速化し、データフローへのネガティブリストアプローチが15加盟国経済にわたる統合追跡プラットフォームを支援しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるインフラ格差 | -1.6% | ラオス、カンボジア、インドネシア・フィリピンの農村部 | 中期(2~4年) |

| 燃料費および人件費の上昇 | -1.3% | 世界全体、特に日本、オーストラリア、シンガポールで高い | 短期(2年以内) |

| 通関データ標準の断片化 | -0.9% | デジタル化が不均等なASEAN諸国 | 中期(2~4年) |

| コンプライアンスおよびコールドチェーン専門家の不足 | -0.7% | 温度管理が必要なヘルスケア輸送回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋市場におけるインフラ格差

ラオスにおける40%未満のインターネット普及率およびカンボジア全域にわたる疎らな道路網は、アジア太平洋国際エクスプレスサービス市場で事業を展開する事業者のエンドツーエンドの可視性を制約しています。フィリピンの群島地形は収益を圧迫するフィーダーネットワークを余儀なくし、利益幅を縮小させます。インドネシアの1万7,000の島々も同様の分断化の課題を引き起こし、事業者はドローン配送の実証実験やモバイル集荷キオスクの実験を余儀なくされています。港湾から自由貿易ゾーンへのリンク整備の遅れが滞留時間を域内平均以上に押し上げ、サービスレベルの遵守を妨げ、荷主を非緊急貨物の海上混載業者へと向かわせています。

燃料費および人件費の上昇

軽油価格の変動と日本・オーストラリアにおける労働市場のひっ迫がアジア太平洋国際エクスプレスサービス市場全体の単位経済性を圧迫しています。事業者は燃料サーチャージとサービス保証の間で難しいトレードオフを迫られています。仕分けの自動化と電気自動車フリートへの投資は長期的なコスト削減を約束しますが、高額の初期設備投資を必要とします。シンガポールおよびタイのカーボン開示規制がコンプライアンス業務を追加し、費用を相殺するためのルート最適化AIの必要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが他のセグメントを上回る成長

電子商取引は2025年のアジア太平洋国際エクスプレスサービス市場シェアの42.70%を占める最大の貢献セグメントでした。プラットフォームの統合、フラッシュセールイベント、エクスプレスチェックアウトの組み込みが小包の速度を維持しています。ヘルスケアはより小さなセグメントですが、バイオ医薬品、ワクチン、在宅診断キットの普及に伴いCAGR 8.10%で最も速く成長すると予測されています。ASEAN全域での規制の調和が製品登録を簡素化し、製造業者がシンガポールやマレーシアに在庫を集中させ、域内全体にエクスプレス配送を行う動きを後押ししています。

GDP準拠倉庫および温度管理車両への投資が主要事業者をこの上昇局面の取り込みに向けて有利な立場に置いています。製造業は工場が中国外に多様化し、予測可能なエクスプレスレーンに依存するジャストインタイムの部品補充を採用するなか安定した成長を維持しています。金融サービスおよび書類は、デジタル化が絶対的な紙の流量を削減しているなかでも、成熟市場においてプレミアムな翌日配達の取引量を生み続けています。卸売・小売取引の輸送はパレット積みトラック輸送よりも段ボール箱エクスプレス配送を優先する店舗レベルの補充へとシフトしています。

輸送重量別:消費者向け小包が成長を牽引

軽量貨物が2025年のアジア太平洋国際エクスプレスサービス市場シェアの58.20%を占めました。その優位性は、小口で頻繁な注文を好むモバイルファーストのショッピング習慣に起因しています。このセグメントの普及により航空機の搭載率が高まり、誤取り扱いリスクが低下し、ネットワークの収益性が支えられています。ベトナムおよびインドの工場が四半期ごとのコンテナ取引量に代わる隔週の部品輸送に依存するリーン補充サイクルを採用するなか、中量貨物はCAGR 7.15%の軌道に乗っています。重量貨物は、時間厳守の引き揚げと特別取り扱いを必要とする自動車部品や産業機械に対応するニッチなセグメントにとどまっています。取扱量は少ないものの、顧客が時間確定配送をコストよりも重視するため、このコーホートは高い収益をもたらします。

軽量小包の高密度化が自律配送の実験を促しています。Blue Dartのドローンパートナーシップは道路が混雑している地域でのラストマイルコスト削減を目指しています。FedExのMedpak VI°Cのような温度管理梱包材はあらゆる重量カテゴリ内の温度感応性品目への高まる需要に対応し、サービス差別化を確固たるものにしています。ファッションの返品が急増するなか、事業者は数時間以内に集荷をスケジュールできるリバースロジスティクスサービスを洗練させ、顧客の定着を強化しています。

ルート別:域間の強みと域内の勢い

域間レーンが2025年のアジア太平洋国際エクスプレスサービス市場規模の72.90%を占め、中国から欧米およびASEANへの発着フローが基盤となっています。これらの回廊は成熟したゲートウェイ、予測可能な通関制度、高い航空機頻度という恩恵を受けています。しかしながら、ASEAN供給チェーンの域内再集約化が進むなか、域内輸送はCAGR 6.25%でより速く成長しています。ベトナム・タイ間およびマレーシア・フィリピン間のレーンは現在直行便の設定に値し、事業者はブロック内の翌日配達をマーケティングできるようになっています。RCEPの原産地累積規則は荷主が関税ペナルティなしに中間ハブを経由して貨物を段階的に配置できるようにすることで、このシフトを支えています。

事業者はチャンギ第5ターミナルのような大規模ハブを活用して二次都市へ一夜のうちにリーチするスポーク接続を構築しています。中国・ラオス線の鉄道エクスプレス統合ソリューションが、航空貨物では価格的に見合わないが海上輸送より速い輸送を必要とする嵩高小包の輸送力を追加しています。競争優位は、鉄道、航空、道路を単一の追跡番号のもとで組み合わせる柔軟なマルチモーダルサービスに左右されるでしょう。

地域分析

中国は2025年のアジア太平洋国際エクスプレスサービス市場の66.60%のシェアを占め、広範な高速鉄道貨物路線と主要仕分けハブにおける78%の自動化率を活かしています。2024年12月に実施された輸入統一価格上限の見直しが免税閾値を再調整し、高付加価値小包をより多くエクスプレス経由へと誘導しています。RCEPに基づくセルフ発行原産地証明書への政策支援が、統合の中核としての中国の役割をさらに強固にしています。

インドは2026年~2031年のCAGR 11.35%で最も成長が速い市場を代表しています。7億5,000万人を超えるスマートフォンユーザー、統一決済インターフェース、ICEGATEポータルを通じた通関デジタル化が通関の摩擦を軽減しています。Blue Dartがグワハティおよびハイデラバードからの直行便を追加したことで、北東部および南部の製造ベルトのカバレッジが加速しています。医薬品輸出に対する政府インセンティブが専用のコールドチェーン取引量を生み出し、エクスプレスの収益性を高めています。

日本の高齢化社会は労働力の確保を困難にしており、事業者はサービス品質を維持するために自動ロッカーネットワークとセルフサービス投函ボックスの試験導入を進めています。東南アジアは準備状況が混在しており、ベトナムはエクスプレスに友好的な政策と新興の製造クラスターを享受している一方、ラオスとカンボジアはスケーラブルな仕分けインフラを欠いています。インドネシアとフィリピンは島嶼地形のためマルチモーダルソリューションが不可欠であり、国内航空会社やフェリー事業者とのパートナーシップが重要です。オーストラリアは安定したプレミアム書類および特殊小売フローを提供し、パキスタンは通関改革と回廊セキュリティの強化を条件に上昇余地があります。

競争環境

アジア太平洋国際エクスプレスサービス市場は統合化が進んでいます。DHL、FedEx、UPSなどのグローバル統合業者が長距離レーンと規制の厳しいヘルスケア分野を支配しています。SF Express、ZTO Express、CJ Logisticsなどの地域専門業者は越境電子商取引とコスト志向の中小企業において優位性を発揮し、競争圧力を高めています。技術が差別化を規定しており、AIを活用したルーティング、ロボット仕分け機、マシンビジョン品質チェックがサイクルタイムと労働集約度を削減しています。DHL Groupのヘルスケア物流への20億ユーロ(22億米ドル)の投資は、コンプライアンスの厳格性を必要とする付加価値セグメントへのシフトを示しています。

航空会社とのパートナーシップが拡大しています。UPSは中国・オーストラリア間の電子商取引を取り込むために深圳・シドニー便を拡充し、China Postはピーク時の輸送力を確保するために内陸ハブからヨーロッパ向けの3路線を新たに開設しています。FedExのベトナム直接参入は、フルネットワーク管理のために代理店を介さない広範なトレンドを反映しています。M&A活動は活発であり、DHL GroupによるMNG Kargoの買収やJ&TによるBest Express Thailandの買収は、ラストマイルの稠密度と地域の知見の追求を示しています。サステナビリティ要件が競争の新たな次元を加えており、Yamato Holdings Co., Ltd.とSG Holdings Co., Ltd.は電気バンを導入し脱炭素化ロードマップを公表しています。

ホワイトスペースの機会は、当日域内配送、ヘルスケアコールドチェーン、中小企業向け統合倉庫・エクスプレスパッケージに存在します。通関手続き代行、倉庫保管、ラストマイルを単一のデジタルプラットフォームで同期させる事業者がシェア獲得に有利な立場を得ます。反対に、規模を欠く事業者は燃料価格の変動と技術設備投資を吸収するのに苦労し、統合やニッチな縮退のリスクにさらされます。

アジア太平洋国際エクスプレスサービス産業リーダー

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

Yamato Holdings Co., Ltd.

SF Express (KEX-SF)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UPSが域内アジア航空ネットワークを拡充し、中国・オーストラリア間の配送を迅速化するために深圳・シドニー直行便を追加しました。

- 2025年6月:FedEx Expressが急増する国際輸送需要に対応するため、ベトナムでの直接サービスモデルに移行しました。

- 2025年4月:DHL Groupがライフサイエンス・ヘルスケア能力(GDP認証施設を含む)の強化に向けて20億ユーロ(22億米ドル)(うちアジア太平洋向けに5億ユーロ(5億5,100万米ドル))を投資することを表明しました。

- 2025年1月:China Postが欧州向け電子商取引フローを加速するために広州、南京、鄭州とルクセンブルクを結ぶ3つの新たな大陸間貨物ルートを開設しました。

アジア太平洋国際エクスプレスサービス市場レポートの範囲

重量貨物、軽量貨物、中量貨物が輸送重量のセグメントとしてカバーされています。域間、域内がルートのセグメントとしてカバーされています。電子商取引、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売取引(オフライン)、その他がエンドユーザー産業のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとしてカバーされています。| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 域間 |

| 域内 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売取引(オフライン) |

| その他 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋その他地域 |

| 輸送重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| ルート | 域間 |

| 域内 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売取引(オフライン) | |

| その他 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他地域 |

市場の定義

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包サービス(CEP市場)とは、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指し、しばしばCEP市場と呼ばれます。本市場は(1)70キログラム/154ポンド以下の重量の輸送品・小包・荷物、(2)企業間(B2B)・企業消費者間(B2C)の法人顧客パッケージおよび個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準およびディファード)およびエクスプレス小包配送サービス(日時指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際輸送の全体的な市場規模(米ドル)と市場取扱量(小包数)を把握するものです。

- 人口統計 - 潜在市場規模の総需要を分析するため、人口増加と予測を調査し本産業トレンドに提示しています。性別(男性/女性)、開発エリア(都市部/農村部)、主要都市などのカテゴリ別人口分布と、人口密度や最終消費支出(成長率およびGDP比)などの主要パラメーターを示しています。このデータは需要・消費支出の変動および潜在的な主要需要拠点(都市)の評価に使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、出発地と到着地がいずれも調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。(1)軽量貨物、中量貨物、重量貨物を含む70キログラム/154ポンド以下の重量の輸送品・小包・荷物、(2)企業間(B2B)・企業消費者間(B2C)の法人顧客パッケージおよび個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準およびディファード)およびエクスプレス小包配送サービス(日時指定エクスプレスおよび時間指定エクスプレス)の市場規模(米ドル)と市場取扱量(小包数)を把握するものです。

- 電子商取引 - このエンドユーザー産業セグメントは、電子商取引事業者がオンライン販売チャネルを通じて宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造拠点から消費者への配送拠点に至るまでの製品の流通プロセスが含まれます。在庫管理(ディファードおよび時間重視の双方)、輸送、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは貿易パフォーマンス(輸出・輸入)と正の相関を持ち、統計的に有意な関係があります。このため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーを、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーが宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。CEPは機密書類やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業体は(i)金融取引(すなわち、金融資産の創設、清算、または所有権変更を伴う取引)または金融取引の仲介、(ii)金融仲介、(iii)年金・保険の引き受けによるリスクのプーリング、(iv)金融仲介・保険・従業員給付プログラムを促進・支援する専門サービスの提供、(v)通貨当局による金融コントロールに従事しています。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、価格の下落は短期的な収益性の向上と最良の取引を消費者に提供するための市場競争の激化をもたらします。このため、レビュー期間中の燃料価格の変動をその原因および市場への影響とともに調査・提示しています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクターにおける名目国内総生産(GDP)とその分布を調査し、本産業トレンドに提示しています。GDPは物流産業の収益性と成長に正の相関を持つため、このデータは物流需要に対する主要な貢献セクターを分析するための産業連関表・供給使用表と併用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクターにおける名目国内総生産(GDP)の成長率を本産業トレンドに提示しています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、診療所、医療センター)が宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。範囲には医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)のディファードおよび時間重視の輸送に関わるCEPサービスが含まれます。このセクターの事業体は(i)専ら医療ケアを提供するものを含み、(ii)資格を持つ専門家によってサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスが関与し、(iv)産業に含まれる従事者が保有する学位に基づいて定義されます。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの双方の変動を本産業トレンドに提示しています。このデータはサプライチェーンの円滑な機能において重要な役割を果たすインフレ環境の評価に使用されており、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料金、倉庫賃料、通関手続き、転送料金、宅配便料金など、物流運営コスト要素に直接影響を与えることから、全体的な貨物・物流市場に影響を及ぼします。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長距離、路面カテゴリ別(舗装済み・未舗装)道路延長距離の分布、道路区分別(高速道路・幹線道路・その他道路)道路延長距離の分布、鉄道延長距離、主要港湾で取り扱われるコンテナ量、主要空港で取り扱われる積載量などの変数を本産業トレンドで分析・提示しています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、出発地または到着地が調査対象地域(レポートの範囲に応じた国または地域)の境界外にあるCEP輸送を指します。(1)軽量貨物、中量貨物、重量貨物を含む70キログラム/154ポンド以下の重量の輸送品・小包・荷物、(ii)域間および域内輸送の市場規模(米ドル)と市場取扱量(小包数)を把握するものです。

- 主要産業トレンド - 「主要産業トレンド」という名称のレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新利用可能データポイント)の形式で、パラメーターの簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、それらのKSMが本セクションで調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際競争力を左右します。物流パフォーマンスは市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などの影響を受けます。このため本産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)のレビュー期間における物流パフォーマンスを分析・提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーが宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。対象となるエンドユーザープレーヤーは、材料・物質を新製品へと化学的・機械的・物理的に変換することを主要事業とする事業体です。物流サービスプロバイダー(LSP)はサプライチェーン全体にわたる原材料の円滑な流通維持、流通業者または最終顧客への完成品の適時納品、ジャストインタイム生産に向けた顧客への原材料の保管・供給において重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。物流サービスプロバイダー(LSP)は、機器・資源の輸送や機密書類・ファイルの輸送など、これらの産業への・からの時間重視の物資・書類の確実な輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)および採掘産業(石油・ガス、採石・鉱業)プレーヤーが宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。対象となるエンドユーザープレーヤーは(i)主として作物の栽培、家畜の飼育、木材の収穫、自然生息地からの魚・その他動物の収穫、および関連支援活動の提供に従事する事業体、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業体です。本分野において物流サービスプロバイダー(LSP)は(i)製造業者・サプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流通、および産出物(農産物、農産加工品)の流通業者・消費者への円滑な流通のための調達・保管・取り扱い・輸送・配送活動において重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の一地点から別地点への輸送において重要な役割を果たします。これには輸送・保管する物品の保存期間に応じて必要な場合の温度管理物流と非温度管理物流の両方が含まれます。

- 生産者物価インフレ - 生産者の観点からのインフレ、すなわち一定期間における産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は価格変動を最も包括的な方法で把握するため、政府、銀行、産業界、ビジネス界に広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと併用されています。

- セグメント別収益 - セグメント別収益は、市場の全主要プレーヤーについて三角測量または算出して提示されています。これは調査基準年において、調査対象地域(レポートの範囲に応じた国または地域)で企業が獲得した宅配便・エクスプレス・小包(CEP)市場固有の収益を指します。これは企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、車両数、投資、進出国数、主要経済圏などの主要パラメーターの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用され、業界・専門家へのインタビューを通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は貨物・物流市場規模と直接的な関係があります。このため、本変数はレビュー期間中に金額(米ドル)およびGDP合計に占めるシェア(%)として本産業トレンドで調査・提示されており、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及率の急増、および可処分所得の増加により、世界的に電子商取引市場が著しく成長しています。オンラインショッパーは注文品の迅速かつ効率的な配送を求めており、電子商取引フルフィルメントサービスをはじめとする物流サービスへの需要が増加しています。このため、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における流通総額(GMV)、過去の成長率と予測成長率、主要商品グループの内訳を本産業トレンドで分析・提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを伴い、物流産業は原材料の工場への効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需給は相互に強く結びついており、シームレスなサプライチェーンにとって不可欠です。このため、調査対象地域(レポートの範囲に応じた国または地域)の製造業について、総付加価値(GVA)、GVAの主要製造セクター別内訳、レビュー期間中の製造業の成長を本産業トレンドで分析・提示しています。

- 卸売・小売取引(オフライン) - このエンドユーザー産業セグメントは、卸売業者・小売業者がオフライン販売チャネルを通じて宅配便・エクスプレス・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握するものです。対象となるエンドユーザープレーヤーは、主として変換なしに商品の卸売または小売を行い、商品の販売に付随したサービスを提供することを主要事業とする事業体です。物流サービスプロバイダー(LSP)は、原材料調達から製造拠点、流通業者、最終顧客に至るまでの物資の確実な輸送において重要な役割を果たしており、資材調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて路面に加わる総荷重(重量)を指します。世界各地で軸重監視のための制度が設けられており、関係規制当局が定める制限値を超えると罰金・過料が科されます。道路による貨物輸送において、軸重限度の知識は(i)利益を最大化するための最適な積載、(ii)制限値超過と関連する可能性のある罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)舗装の損傷回避による公共の維持管理・修繕コストの軽減、(v)より良いターンアラウンドタイムの達成のためのコストの重要な決定要因となります。 |

| バックホール | バックホールとは、輸送車両が当初の目的地から元の出発地に戻る復路の輸送であり、地域の貨物エコシステムの可視性によっては満載、部分積載、または空車(全区間または一部区間)での輸送が含まれます。この観点から、デッドヘッディングとも呼ばれる空コンテナの出発地への返送も重要な要素であり、各地域にわたるコンテナ不足のなかでコストの上昇と最適な利益潜在力の未達をもたらします。一般に事業者はバックホールに対して運賃割引を提供し、復路の貨物を確保します。 |

| 船荷証券(BOL) | 船荷証券は、荷物の受け取りを認め、両当事者間の運送契約の証拠となるために運送人が荷主に発行する法的契約書類です。概括的には(i)輸送される物品の種類、数量、その他の仕様、(ii)目的地、輸送の条件・要件、(iii)輸送の処理に必要なすべての情報(保険・通関目的で使用可能)を持つ運送人とドライバーの情報、(iv)荷物が損傷なく荷受人への輸送準備が整っていることの保証を詳細に記載しています。この点において、ハウス船荷証券(HBL)は輸送品の受け取りを認める(荷主への)貨物フォワーダーまたは非船舶運航業者(NVOCC)が発行する書類です。複数の荷主の輸送品が関与する場合、マスター船荷証券(MBL)が関与する可能性があり、これは運送人(共通の仕向地)が取り扱うすべての輸送品の統合版であり、運送人から貨物フォワーダーまたは荷主(輸送を予約した者によって異なる)に発行されます。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。船上タンクへの燃料の積み込みと分配のロジスティクスが含まれます。この点において(i)バンカー燃料とは技術的には船舶上で使用されるあらゆる種類の燃料油を指します。船舶や港湾の保管容器からその名前が由来しており、蒸気機関の時代は石炭バンカーでしたが、現在はバンカー燃料タンクです。(ii)バンカーとは燃料を保管するための船上のスペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人物を指し、(iv)バンカーコールとは貨物船がバンカーオイルや物資を補給するために港に停泊・接岸する際を指し、(v)バンカリングサービスとは要求された品質・量のバンカーを船舶に供給することです。バンカリングはバンカー拠出金(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)が船会社によりバンカーのコスト変動の影響を相殺するために適用されるため、荷主に適用される運賃レートの観点から重要です。 |

| カボタージュ | ある国で登録された車両による輸送で、他国の国内領土内で行われるもの。カボタージュ法は国内貨物輸送を自国登録(場合によっては自国建造・乗組み)の車両に制限することがありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスできるカボタージュの最大許容割合を指定することもあります。 |

| コラボラティブコマース(Cコマース) | コラボラティブコマース(Cコマースとも呼ばれる)は(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の社内人員、ビジネスパートナー、顧客間の電子化されたビジネス上のやり取りを表す、(ii)新技術を効率的に使用してグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点(一例)としては(i)組織の効率と収益性の最大化、(ii)企業が共同作業できるようにする物理チャネルとの技術統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より幅広い顧客へのリーチによる競争力の向上が挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては(i)消費者同士で物品をレンタルできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやChipotleなどの多くのナショナルブランドと提携してファストフードデリバリーを提供し、Cコマースにビジネスモデルを構築した例(同社はその後、レストランから小売業者へとデリバリーサービスを拡大し、企業向けのドライバー「フリート」も提供するようになっています)が挙げられます。 |

| 宅配便 | 商業契約に基づき、国内または国際間で物品・書類を含む荷物(70キログラム以下)を、迅速なドアツードアの集荷・配送サービスとともに配達する企業。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数が挙げられます。 |

| クロスドッキング | クロスドッキングとは、物流管理における手法であり、入庫配送車両から荷物を降ろし、従来の倉庫物流を省略して出庫配送車両に直接積み込み、時間とコストを節約するものです。入庫・出庫の両方の移動の厳密な同期が必要です。倉庫保管・保存(および関連付加価値サービス)に関わるコスト削減において非常に重要です。 |

| クロストレード | 第三国で登録された車両による、2つの異なる国間の国際輸送。第三国とは積載・出発国および荷降ろし・到着国以外の国を指します。クロストレード法は国際貨物輸送を各国の登録(場合によっては自国建造・乗組み)の車両に制限することがありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスできるクロストレードの最大許容割合を指定することもあります。 |

| 通関手続き | 税関を通じて貨物を申告・通関させるプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質による必要書類の提出など、税関による貨物の解放に関わる指定の手続きが含まれます。この点において、通関ブローカーとは各国の所轄省庁により、貨物の輸入者・輸出者を代行する許可を受けた個人または企業です。 |

| 危険物 | 危険物(危険有害物質またはHAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触した際に可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは(i)貨物・輸送品・積み荷・宅配便輸送の最初の段階、(ii)商人の施設または倉庫から貨物が転送される次のフルフィルメントセンター・倉庫・ハブへの物品の輸送、(iii)地域の流通センターから店舗への商品の輸送(小売業者向け)、(iv)工場または製造拠点から流通センターへの完成品の輸送(製造業者向け)、(v)最終顧客の自宅または店舗からの商品の集荷と倉庫・保管場所への輸送(引越し業者・梱包業者)、(vi)小売業者から商品が集荷され、最終消費者に届けるために第三者物流プロバイダーまたは宅配サービスプロバイダーに転送されるプロセス(電子商取引)を指します。荷物が次の倉庫または宅配便のハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届きます。例として、UPSを宅配業者として選んだ場合、ファーストマイル配送とは製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに配送されることです。 |

| ラストマイル配送 | ラストマイル配送とは、配送プロセスの最終段階であり、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から個人宅・小売店・事業所・小包ロッカーなどの最終目的地に移動する段階を指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって輸送ごとに異なります。 |

| ミルクラン | ミルクランとは、リーン管理原則を物流に適用し、複数のサプライヤーから一顧客へ混載貨物を輸送するために使用される配送方法です。各サプライヤーが1顧客のニーズを満たすためにトラックを毎週送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳処理会社に配送するために牛乳を集荷する酪農業の慣行からその名前が付けられました。ミルクランはより効率的な物流処理方法となり得ますが、適切な計画が必要です。ルートに複数の企業の製品が含まれる場合、コスト分担と協同配送取り決めの他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストと資源をプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは複数の国から少量の物品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外の利点としては(i)各原産地から最終目的地への物流を気にすることなくより広い範囲の原産国のサプライヤーを選択できる柔軟性、(ii)自社の事業運営に最適なサプライヤーを複数の異なる国から選ぶ能力が挙げられます。MCCによるソーシング選択肢の拡大は、競争の激しいグローバル市場において必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視する電子商取引の一形態です。Qコマースサービスを提供する企業は垂直統合モデルを採用している場合もあれば、サードパーティ配送プラットフォーム(アウトソーシング物流)を利用している場合もあります。利点としては(i)競争力のある独自の強み(USP)、(ii)より高い利益率獲得の可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造業者に向けて物品を返送するサプライチェーン管理の一形態であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理を含む場合があります。この点において、リバースコマース(またはリコマース)とは、過去に所有された物品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用・リサイクル・転売する購入者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値です。インフレーションは価格設定の一部と見なされており、平均販売価格(ASP)は各国の予測期間全体を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は市場の全体像を把握するために、各レベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム