マイクロモビリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

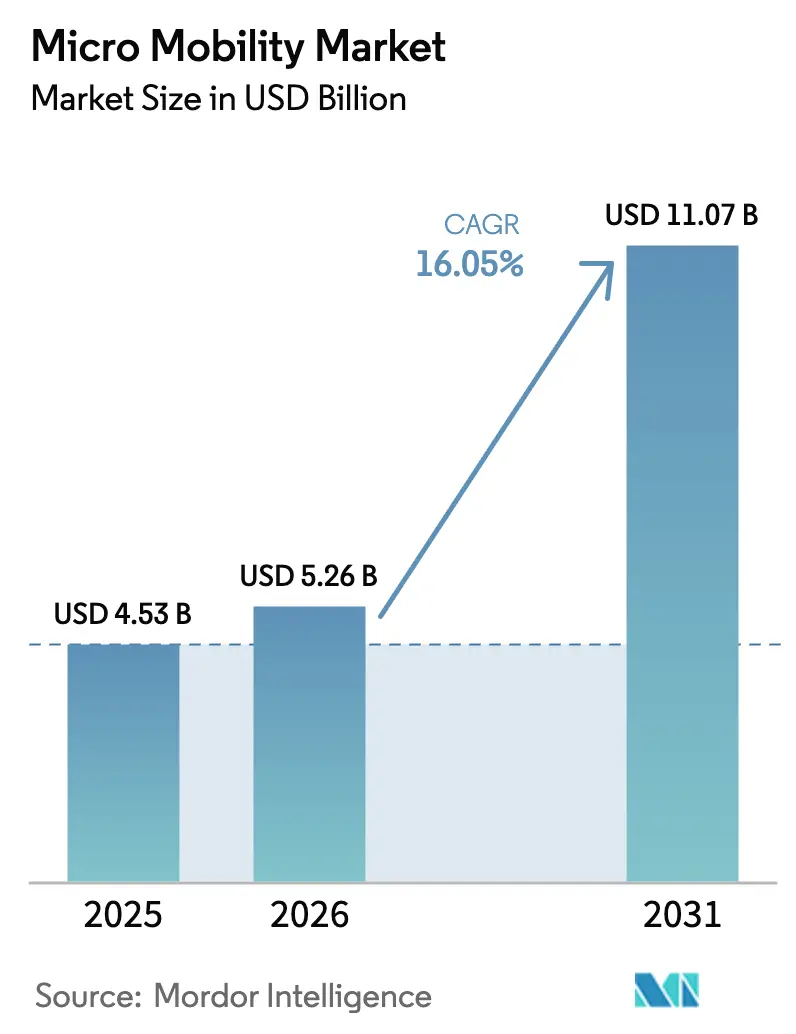

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 11.07 十億米ドル |

| 成長率 (2026 - 2031) | 16.05% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

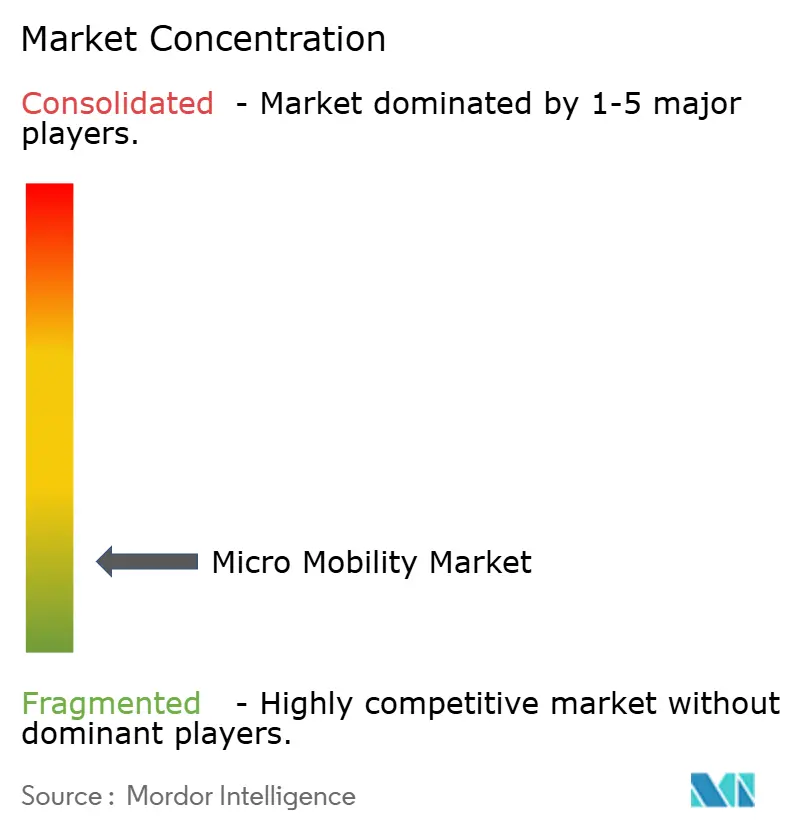

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロモビリティ市場分析

世界のマイクロモビリティ市場規模は2025年に45億3,000万米ドルと評価され、2026年の52億6,000万米ドルから2031年には110億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は16.05%です。都市部における広範な交通渋滞、固定路線交通からのパンデミック後の移行、そしてポイント・ツー・ポイント移動の高まる魅力が、高密度都市での急速な普及を支えています。リチウムイオン電池のコスト低下およびダウンタイムを削減するバッテリー交換パイロットプログラムが、個人所有および共有フリートの両方の経済性を強化しています。アジア太平洋地域が設置台数でリードしている一方、欧州では事業者が収益性を追求して統合を進める中、最も速い収益成長を実現しています。ビジネスモデルも進化しており、法人向けサブスクリプションが安定した需要を加えながら、事業者はフリート分析を洗練させて車両寿命を延ばし、利益率を改善しています。さらに、自治体の購入インセンティブおよびインフラ補助金が家庭への普及を加速させ、保険料の上昇や断片的な安全規制といった逆風を相殺しています。

主要レポートのポイント

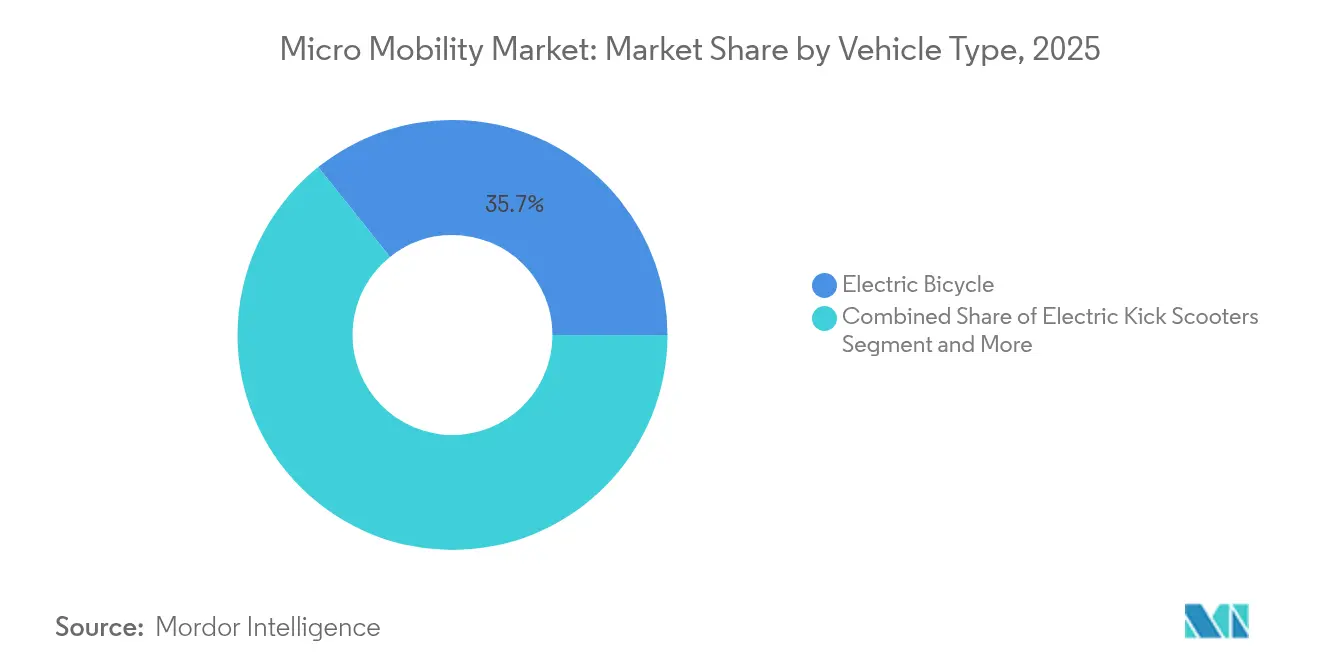

- 車両タイプ別では、電動自転車が2025年のマイクロモビリティ市場シェアの35.74%を占めてトップとなり、電動カーゴバイクは2031年までに23.65%のCAGRで拡大する見込みです。

- バッテリータイプ別では、リチウムイオン電池が2025年に82.65%のシェアで市場を支配しており、2026年から2031年にかけて16.62%のCAGRでさらに成長する見通しです。

- 電圧レベル別では、36Vセグメントが2025年のマイクロモビリティ市場において41.92%の最大シェアを保持し、48Vカテゴリーは予測期間中に18.07%のCAGRで最速の成長を記録すると予想されていま。

- シェアリングモデル別では、ドックレスシステムが2025年の市場の66.58%を占め、サブスクリプション型モデルは注目を集めており、2026年から2031年にかけて29.85%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に38.05%のシェアでマイクロモビリティ市場を支配しましたが、欧州は同期間に18.1%のCAGRで最速の成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロモビリティ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市渋滞と交通手段の転換 | +4.2% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| リチウムイオンコストの低下 | +3.8% | アジア太平洋製造拠点が牽引する世界規模 | 長期(4年以上) |

| 自治体補助金とインフラ整備 | +2.5% | 北米・欧州、一部アジア太平洋都市 | 短期(2年以内) |

| 法人向けマイクロモビリティ | +1.8% | 北米・欧州の企業集積地 | 中期(2〜4年) |

| 中古軽電動車両市場の急成長 | +1.6% | 北米での早期普及を伴う世界規模 | 中期(2〜4年) |

| AI活用フリート分析 | +1.1% | 主要都市圏に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市渋滞とパンデミック後の交通手段転換

2024年以降、主要都市における交通密度は15〜20%上昇しており、通勤者は渋滞を回避できる機動性の高い代替手段を求めています。マイクロモビリティ市場は現在、健康上の理由からバスや鉄道の利用を減らしたライダーによって生じたサービスの空白を埋めています。ハイブリッドワークがピーク時間帯のパターンを変える中、電動自転車やキックスクーターなどのドア・ツー・ドア型の柔軟な移動手段が支持を集めています。複合用途地区では、1台の車両で通勤、買い物、レジャーのニーズを満たせるため、普及率が最も高くなっています。都市計画者は、保護された車線や駐輪スペースをマスタープランに組み込み始めており、現在の交通手段の転換が一時的な対応ではなく構造的な再編であることを裏付けています。

リチウムイオン電池コストの低下による航続距離・稼働サイクルの延長

世界的な電池パック価格の下落が続いており、メーカーは小売価格を上げることなく大容量の48Vユニットを搭載できるようになっています。年間4,500万台を超える電動二輪車を生産する中国の規模の経済は、マイクロモビリティ市場全体に波及する比類なきコスト優位性を生み出しています。最新のバッテリー管理システムは稼働寿命を8年に延ばし、総所有コストを削減するとともに、共有フリート事業者が収益性の高い減価償却スケジュールを組めるようにしています。アジアで先行し、現在欧州にも広がりつつあるバッテリー交換ネットワークは充電によるダウンタイムをなくし、宅配業者や通勤者に準連続的なサービスを提供しています。

アクティブモビリティに向けた自治体補助金とポップアップインフラ

2024年には5,000万米ドルを超える電動自転車バウチャーが米国の都市に流入し、連邦プログラムが保護車線プロジェクトに4,455万米ドルを追加しました。マサチューセッツ州などでは、所得要件を満たす購入者に対して購入価格の最大90%を補助しており、新規プログラムの70%に所得審査条項が含まれていることから、測定可能な公平性の向上をもたらしています。パンデミック回復期に試験導入された一時的な「ポップアップ」車線は恒久的な通路となっています。これらのインセンティブは総じて需要を加速させ、安全性と利便性の認知向上を通じてマイクロモビリティ市場を押し上げています。

従業員のESG目標に向けた法人向けマイクロモビリティプログラム

大手雇用主は検証可能な炭素削減と駐車費用の削減を求めています。サブスクリプションプラットフォームは現在、給与天引きとフリートメンテナンスおよび安全トレーニングを統合し、参加従業員1人当たり週6.5回の自動車移動を代替しています。ウォルマート、アマゾン、グーグルは参加目標を達成するために専用充電ハブを展開し、事業者の稼働率を高める安定した平日の需要クラスターを生み出しています。欧州の通勤者給付をモデルにした米国の税制立法案が普及を拡大させる可能性があり、マイクロモビリティ市場にさらなる上昇圧力をかけています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片的な規制と車両クラスの空白 | -2.3% | 欧州・北米で特に課題が大きい世界規模 | 長期(4年以上) |

| 高密度都心部における充電・駐車スペースの不足 | -1.7% | 世界の都市中心部、アジア太平洋メガシティで深刻 | 中期(2〜4年) |

| 電池火災後の保険料上昇 | -1.4% | 北米・欧州、他地域にも拡大中 | 短期(2年以内) |

| 車両1台当たりの都市使用料の上昇 | -0.9% | 欧州・北米、選択的実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片的な安全規制と車両分類の空白

速度上限と出力制限の相違により、事業者は地域固有のフリートを展開せざるを得ず、マイクロモビリティ市場における規模拡大が妨げられています。欧州委員会は規則を合理化するための統一的な個人用モビリティデバイスカテゴリーの設置を検討しており、一方で米国の州法はモーター出力とヘルメット着用に関して依然として大きく異なっています。ニューヨーク市は、2019年から2023年にかけてeモビリティ火災の費用が5億2,000万米ドルに達したことを受け、地方法第39号を導入しました[1]「eモビリティ火災により2019年から2023年にかけてニューヨーク市に約5億2,000万米ドルの損失」、UL規格・エンゲージメント、ulse.org。これに伴う保険の不確実性は保険料を引き上げ、リスク回避志向の消費者を遠ざけています。

高密度都心部における充電・駐車スペースの不足

車両台数が充電ポイントを上回ることが多く、個人オーナーには航続距離への不安を、フリートマネージャーには再配置の課題をもたらしています。マンハッタンでのバッテリー交換キャビネットのパイロット実験やシカゴでの太陽光発電スマートドックは有望ですが、規模はまだ限られています。アジアのメガシティは歩道スペースが乏しく、設置場所の確保において最も困難な課題に直面しています。信頼性の高い路肩電源と安全な駐車スペースがなければ、消費者の関心が高まっているにもかかわらず、マイクロモビリティ市場の利用ポテンシャルは制限されたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:カーゴバイクが商業的変革を牽引

電動自転車はマイクロモビリティ市場規模の中核として2025年に35.74%のシェアを維持しました。成長は現在、欧州のラストマイル小荷物需要を満たし、ゼロエミッションゾーンの拡大に対応するカーゴ型に傾いており、年平均成長率23.65%を記録しています。小売業者や物流企業は160kgの積載能力を持つフロントローディングボックス設計に転換し、都市中心部でのバン走行距離を削減しています。

事業者がカーゴユニットを好む理由は、車両1台当たりの平均日次収益が標準的な自転車より45%高く、高い初期費用を相殺できるためです。共有スクーターフリートはレジャーおよびファーストマイルのニーズに引き続き対応していますが、事業者が既存ネットワークの収益性最適化に注力する中、拡大ペースは鈍化しています。モペッドは、二輪車が日常の移動で自動車に取って代わるアジア市場のモビリティギャップを埋めており、マイクロモビリティ市場内の地域的多様性を浮き彫りにしています。

バッテリー交換互換性は、ほぼ連続的な稼働を目指す商業購入者にとって購入基準として浮上しています。ヤマハのドイツおよびオランダへのEnyring展開は、欧州の物流への注目の高まりを示しています。対照的に、電動スケートボードは路上使用に対する規制上の受け入れが限られたニッチな趣味にとどまっています。全体として、車両ミックスは1つのプラットフォームではすべての都市タスクを満たせないことを示しており、特化した設計が積載量、速度、航続距離の要件に合致することで価値を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

バッテリータイプ別:リチウムイオンの優位性がパフォーマンス進化を牽引

リチウムイオンは2025年のマイクロモビリティ市場規模の82.65%を占め、2031年に向けて年平均成長率16.62%で推移する見込みです。この化学系の高エネルギー密度と価格低下により、重量ペナルティなしに長距離移動が可能となり、実走行距離40〜60kmという通勤者の期待に応えています。予測分析を備えた高度なバッテリー管理ソフトウェアはパックの寿命を8年に延ばし、フリート事業者の1乗車当たりの減価償却費を低減しています。中国の製造規模が世界的な供給を支える一方、欧州の組立業者はより厳格な安全基準を満たすための堅牢な熱管理で付加価値を提供しています。

密閉型鉛蓄電池は、初期価格がパフォーマンスを上回る超低価格製品にのみ残存していますが、中古リチウムイオンパックが再販市場に流入する中、そのシェアは侵食され続けています。NiMHは特殊な産業用カートやコンプライアンス主導の調達に限定された周辺的な存在にとどまっています。

電圧別:48Vシステムが航続距離重視の成長を獲得

2025年のマイクロモビリティ市場において、36V定格システムが収益の41.92%を占め、コスト・重量・規制適合のバランスが取れた均衡点となっています。より長い航続距離、急勾配対応能力、および貨物輸送への需要の高まりが、18.07%のCAGRで48Vの普及を加速させています。高電圧化により、ピーク出力が800Wを超えながらも電流を低く抑えることで熱効率が向上し、部品寿命の延長や、ワイヤーハーネスを大型化することなく登坂能力を高めることが可能となります。

24V未満のシステムは、アシスト最高速度を時速20kmに制限する法域において引き続き有効であり、入門者層や高齢者層のニーズに対応しています。一方、48V超のプラットフォームは、生産性向上によってプレミアム支出を正当化できるパフォーマンス志向のユーザーや商業用配達員に支持されています。電圧を自動検出するユニバーサル充電器が現場に普及しつつあり、顧客体験を向上させるとともに事業者の在庫管理を簡素化しています。このように電圧の階層化は、マイクロモビリティ市場内のユーザーセグメンテーションを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

シェアリングモデル別:サブスクリプションモデルが法人普及を変革

2025年のマイクロモビリティ市場において、ドックレスフリートが収益の66.58%を占めており、これは自発的な移動を支援するシームレスな乗降が可能であることによるものです。固定インフラを制限する都市政策と、このモデルの資本効率の高い展開方式は相互補完的です。しかしながら、サブスクリプションサービスは予測可能な月次キャッシュフローをもたらし、企業のESGプログラムとも整合することから、29.85%のCAGRで最高の成長率を記録しています。企業はフリートアクセスを従業員福利厚生として交渉し、メンテナンスと安全トレーニングを一括提供することで、従業員定着率を向上させています。

ドック型システムは、盗難防止や駐車秩序が重視される場所、例えば交通ハブや大学キャンパス周辺では依然として有効です。ステーションが夜間充電を担い、日中の回転はドックレス利用が主体となるハイブリッドアプローチも登場しています。このようにシェアリングの状況は、利便性・コスト・自治体規制・稼働率のバランスを取ることを目的とした多様な仕組みのポートフォリオを反映しており、それぞれがマイクロモビリティ市場を補完的な形で拡大させています。

地域分析

アジア太平洋地域は2025年のマイクロモビリティ市場規模の38.05%を占め、中国の4億台の電動二輪車設置台数とインドの2025年度における114万台の販売台数に支えられています。中国での平均小売価格は336米ドル近辺で、大衆セグメントへの普及を可能にしており、インドのフリートは有利なGST税率と国内製造インセンティブを背景に拡大しています。国連環境計画は低所得アジア・アフリカ諸国に1億3,000万米ドルの補助金を投じており、輸出車両・部品の将来的な上昇余地を示しています。

年平均成長率18.1%で最も速く成長している地域である欧州は、一貫した気候政策と規制調和の進展から恩恵を受けています。ドイツは2024年に205万台の電動自転車を販売し、平均価格が下落する中でも国内自転車販売台数の53%を占めました。事業者は規模の経済を追求して統合を進めており、最も注目されるのはTierとDottの1億5,000万ユーロ規模の合併です。収益性への注力が強まっており、Voiの2024年のEBITDAが1,720万ユーロに達し、5,000万ユーロ債券による債務借り換えが行われたことにも表れています。都市がローエミッションゾーンを施行する中、カーゴバイクは関税なしのアクセスを求める物流企業による普及を加速させています。

北米は、5,000万米ドルを超える地方購入補助金と4,455万米ドルの連邦アクティブ交通補助金を背景に年平均成長率17.72%を記録しています。Limeは2年連続のプラスキャッシュフローとIPOロードマップで商業的実行可能性を示しており、確立されたアプリユーザーベースからライダーを誘導するUberとのパートナーシップに支えられています。しかし、ニューヨーク市が火災関連コストを5億2,000万米ドルと定量化した後、安全への懸念が市場心理に重くのしかかっています。建設的な規制の整備と路肩充電の拡大が、さらなる市場深化を解放する可能性があります。

競合状況

マイクロモビリティ市場は現在、統合フェーズにあります。Limeは独自の交換可能バッテリー、AI駆動のフリート診断、規模のパートナーシップを通じて利益率を維持しながらリードしています。BirdのThird Lane Mobilityへの売却は、投資家がキャッシュ創出型の事業を好む中での価格規律を示しています。TierとDottの合併のような統合は、地理的重複、コスト削減、稼働率向上のための合算乗車数を重視しています。

純粋な車両差別化よりも技術が持続的な競争優位を生み出しています。交換可能なバッテリーエコシステムはダウンタイムを数分に圧縮し、美観よりも可用性を重視するギグエコノミーの宅配業者を支援しています。テレマティクスによる予防保全は予定外の修理を最大30%削減し、EBITDAを直接改善します。強力なデータサイエンスチームを持つ事業者は、人員や領域のみに注力する競合他社を凌駕しています。

RidePandaがアマゾンやグーグルとの法人契約を確保し、盗難保険と安全運転チュートリアルをバンドルしている法人向けサブスクリプションには、まだ未開拓の余地があります。部品レベルでは、バッテリーサプライヤーがフリートの総コストを下げる8年保証パックの提供を競っています。競争の激しさは、したがって、土地争いから効率性へとシフトしており、より明確な利益プールに引き寄せられた産業系の既存企業の参入とともに、緩やかな統合の舞台を整えています。

マイクロモビリティ産業リーダー

Bird Global, Inc.

Lime Micromobility

Voi Technology

Dott

Bolt Technology OÜ

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Limeは予想されるIPOに先立ち、プラットフォーム統合を維持するためUberとの複数年契約を更新しました。

- 2024年4月:Limeは3大陸にわたって3万台の自転車を追加するために5,500万米ドルを投じることを約束し、総予約数が32%増加したことを理由として挙げました。

- 2024年2月:ヤマハは2025年までにドイツとオランダに電動自転車バッテリー交換ステーションを展開するためにEnyringを設立しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、マイクロモビリティ市場を、電動自転車、キックスクーター、スケートボード、低速モペッドを主体とする軽量電動または人力車両の販売および短期レンタルから生み出される年間収益として定義しており、対象は時速45km未満で走行し、10km未満の移動に使用されるものです。Mordor Intelligenceは世界市場規模を2025年に45億3,000万米ドルと算定し、2030年までに96億1,000万米ドルに達すると予測しており、年平均成長率は16.2%です。

カスタムおよびパフォーマンスオートバイ、個人用モビリティ補助具、電動アシストのない純粋なペダル自転車は、異なる製品経済性を持つ品目との合算によって総計が膨らむことを避けるため、対象外としています。

セグメンテーション概要

- 車両タイプ別

- 電動キックスクーター

- 電動モペッド

- 電動自転車

- 電動スケートボード

- 電動カーゴバイク

- バッテリータイプ別

- 密閉型鉛蓄電池

- NiMH

- リチウムイオン

- 電圧別

- 24V未満

- 36V

- 48V

- 48V超

- シェアリングモデル別

- ドック型

- ドックレス型

- サブスクリプション型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- トルコ

- イスラエル

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の共有フリート事業者、ラストマイル配送アグリゲーター、電池パックサプライヤー、自治体交通担当者にインタビューを実施しました。これらの議論は、フリート稼働率、補助金の活用状況、保険コスト、予想価格推移に関する実態情報を提供し、二次調査の結果を検証し、地域別の前提を精緻化するために活用しました。

デスクリサーチ

まず、NACTO、ユーロスタット、国際交通フォーラム、国連経済社会局などの機関から公開されているデータを用いて全体像を把握しました。これらのデータは都市の移動量、交通手段分担率、車両保有台数を詳述しています。国連コムトレードの貿易統計、Volzaなどの輸出入ダッシュボード、国際エネルギー機関の電池価格トラッカーが、台数と平均販売価格の根拠となりました。企業の有価証券報告書、都市のフリートライセンス登録簿、ダウ・ジョーンズ・ファクティバを通じてアクセスしたグローバルニュース報道により、サービス収益を動かす拡大発表と料金体系を追跡しました。事業者の財務情報のためのD&Bフーバーズや電動二輪車の生産状況のためのMarkLinesなどの有料リソースが、企業レベルの情報の空白を補完しました。記載されている情報源は例示であり、調査全体を通じた検証と明確化のために多数の追加参考文献が活用されました。

市場規模算定と予測

まず、都市人口×1人当たりの平均移動回数×観測されたマイクロモビリティの交通手段分担率を車両寿命とフリート更新で調整したトップダウン再構築から始めます。電動自転車の輸入量、都市のライセンス上限、サンプリングした平均販売価格×台数の積み上げといった選択的なボトムアップ検証が、照合前の総計を固定します。主要変数には、リチウムイオンパックのコスト曲線、10km未満の移動における通勤者の転換意欲、都市レベルの補助金予算、スマートフォン普及率、ドックレス乗車の季節性が含まれます。各促進要因を予測する多変量回帰モデルとシナリオ分析を組み合わせた後、結果を専門家のコンセンサスと照合してレビューします。ボトムアップの根拠が薄い場合は、最も近い市場のベンチマークを用いて補間し、信頼区間を明示します。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散チェック、同僚アナリストによる精査、上級者による最終承認。重大な乖離が生じた場合は情報源の再検証を行います。モデルは年次で更新し、主要な政策、価格、技術の変化が生じた場合は中間更新を発行します。クライアントへの納品直前に最終的な妥当性確認を実施します。

Mordorのマイクロモビリティ基準値が信頼性を持つ理由

公表されている推計値は、企業が異なる収益プール、予測期間、更新頻度を選択するため、大きく異なります。例えば、業界トラッカーは共有フリートの運賃、アクセサリー、広告収入を含めた場合、2025年の市場規模として約460億米ドルおよび750億米ドルを引用しています。

主要なギャップの要因には以下が含まれます:スコープの広さ(一部の調査はハードウェア販売と乗車運賃および付帯サービスを統合しているのに対し、Mordorはコアとなる車両・レンタル収益ストリームに注力しています)、変数の選択(他社は旅客キロメートル支出から外挿しているのに対し、当社は物理的に検証可能な台数と料金に依拠しています)、更新リズム(当社の12ヶ月サイクルは補助金の改定と電池コストの低下をより早く捉え、予測のずれを抑制しています)。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 45億3,000万米ドル | ||

| 50億5,000万米ドル | 地域コンサルタントA | アジア太平洋の3カ国のみを対象とし、都市のレンタル料金を除外している |

| 463億米ドル | グローバルコンサルタントB | フリートの乗車収益、アフターマーケット部品、広告収入を加算している |

| 751億米ドル | 業界団体C | 旅客キロメートル支出を集計し、積極的な普及率を適用している |

これらの比較を総合すると、明確に定義された収益プールを限定し、現場レベルのデータセットとクロスチェックし、毎年モデルを見直すことで、当社の基準値は意思決定者が明示的な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高い数値を提供していることが示されています。

レポートで回答される主要な質問

軽電動車両マイクロモビリティ市場の現在の規模はどのくらいですか?

市場は2026年に52億6,000万米ドルと評価されており、2031年にかけて年平均成長率16.05%で拡大すると予測されています。

現在、収益でリードしている地域はどこですか?

アジア太平洋地域は、中国とインドの高い二輪車販売台数を背景に、38.05%の最大地域シェアを保持しています。

最も速い地域成長が期待されるのはどこですか?

欧州は、事業者の統合と規制の調和が進む中、2026年〜2031年にかけて年平均成長率18.1%で最も速い拡大を記録すると予測されています。

最も速く成長している車両タイプはどれですか?

電動カーゴバイクは、ラストマイル配送需要に牽引され、年平均成長率23.65%で最も高い成長率を示しています。

産業を支配しているバッテリー化学系はどれですか?

リチウムイオン技術は市場シェア合計の82.65%を占め、コスト低下と寿命延長の恩恵を受けています。

ビジネスモデルはどのように進化していますか?

ドックレスシェアリングは依然として収益の66.58%を占めていますが、法人ESG目標を対象としたサブスクリプションサービスが年平均成長率29.85%で最も速く成長しています。

最終更新日: