タイヤリトレッディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

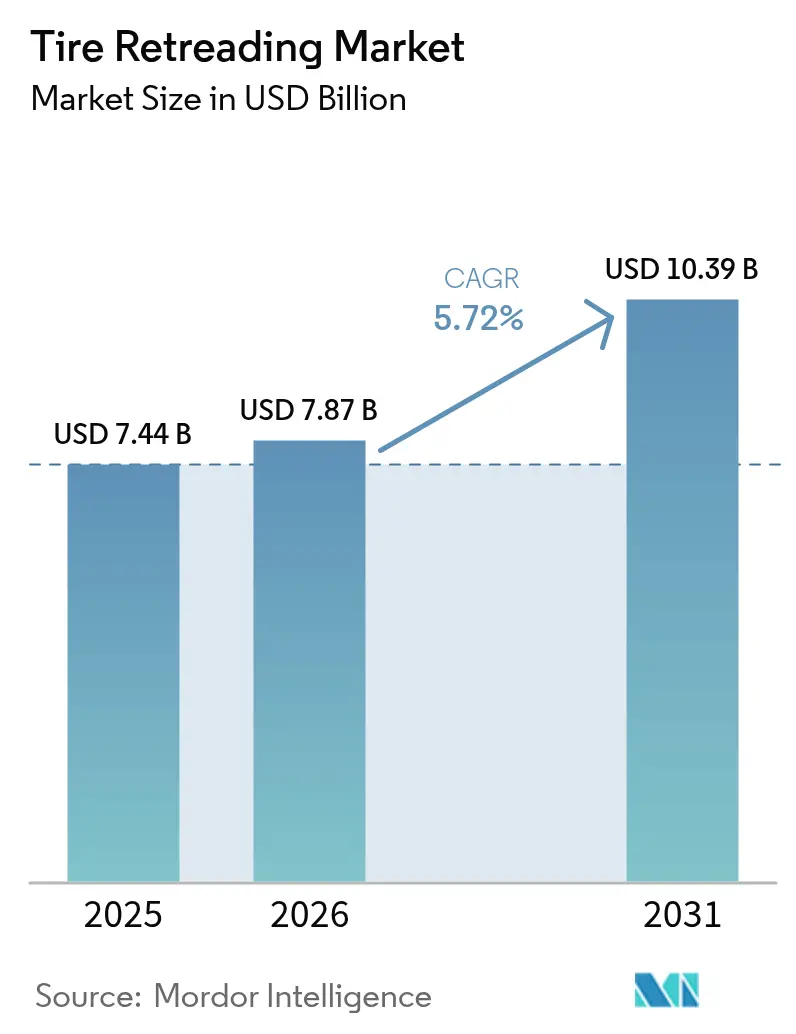

| 市場規模 (2026) | 7.87 十億米ドル |

| 市場規模 (2031) | 10.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

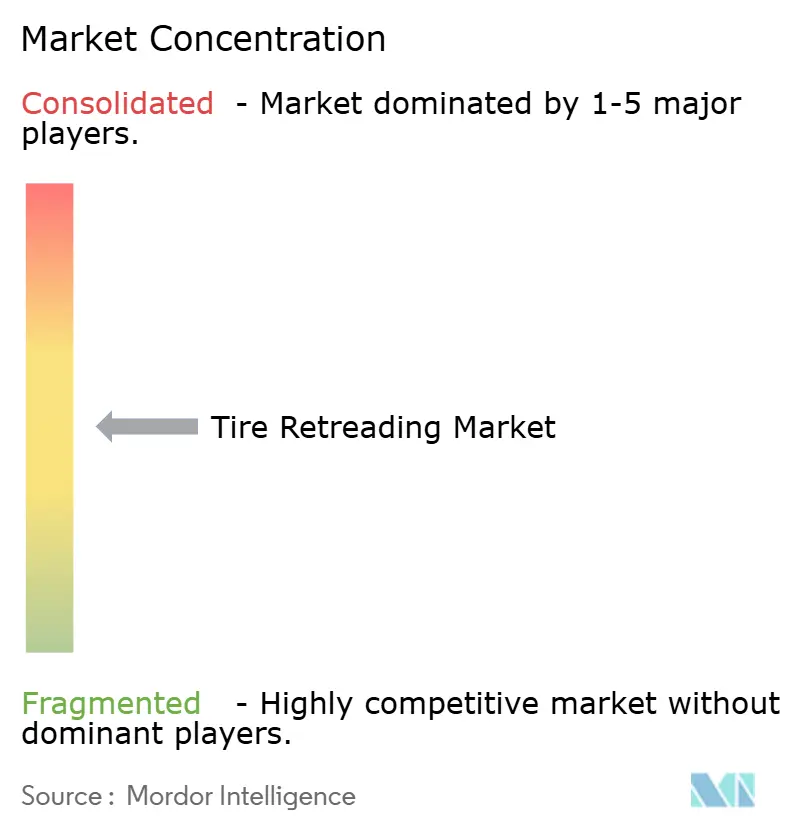

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイヤリトレッディング市場分析

タイヤリトレッディング市場規模は2025年にUSD 74億4,000万と評価され、2026年のUSD 78億7,000万から2031年にはUSD 103億9,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは5.72%となっています。原材料価格の上昇、継続的なカーボン削減目標、およびトラック稼働時間の最大化の必要性に牽引され、リトレッディング業界の勢いは続いています。リトレッドされたカーカスは大幅なコスト削減をもたらし、二酸化炭素排出量とエネルギー消費量において注目すべき削減を実現しており、経済的および環境的な二重のメリットを強調しています。アジア太平洋地域は市場の最大シェアを占めており、これは中国の大規模な大型フリートとインドの急速に拡大する物流ネットワークによるものです。これに対し、中東・アフリカは最も力強い成長を遂げている地域として台頭しており、活況を呈する鉱業とインフラプロジェクトに刺激されたオフロードタイヤ使用の増加によって牽引されています。さらに、RFIDトラッキング、自動検査ライン、予知保全アナリティクスなどの進歩は、単なるコスト削減手段から、包括的なフリート契約に不可欠なデータ中心型サービスの中枢へと進化しています。

主要レポートのポイント

- 車両タイプ別では、中・大型トラックが2025年のタイヤリトレッディング市場シェアの45.02%をリードし、一方でオフ・ザ・ロードおよび採掘用タイヤは2031年まで5.96%のCAGRで加速する見通しです。

- 製造方法別では、プレキュアプロセスが2025年のタイヤリトレッディング市場規模の60.95%を占め、一方でモールドキュア技術は2026年から2031年にかけて5.88%のCAGRで拡大しています。

- タイヤタイプ別では、ラジアル構造が2025年のタイヤリトレッディング市場シェアの73.05%を占めてリードし、一方でソリッドおよびフォームフィルドバリアントは2031年まで6.04%のCAGRで拡大すると予測されています。

- 販売チャネル別では、独立系リトレッダーが2025年のタイヤリトレッディング市場規模の57.22%を占め、一方でOEMおよびキャプティブフリート施設は2031年まで5.93%のCAGRで進展しています。

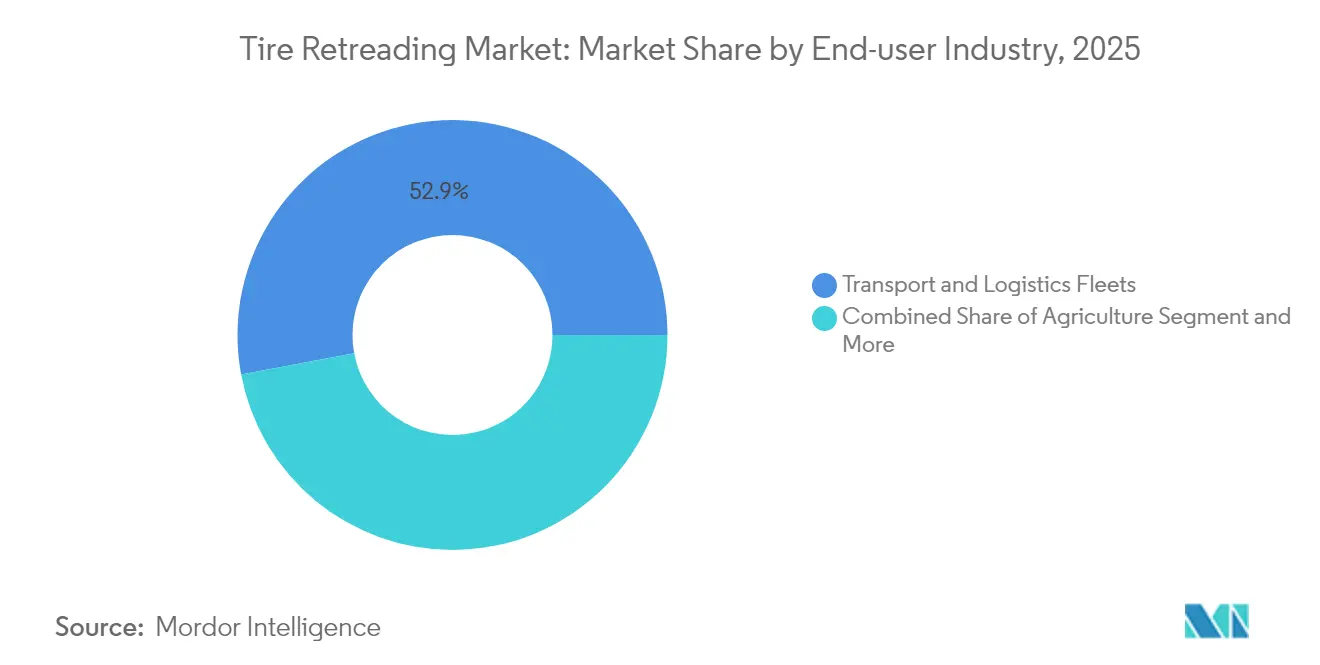

- エンドユーザー産業別では、輸送・物流フリートが2025年の売上高の52.94%を占め、一方で航空は2031年まで最高の6.01%のCAGRを記録すると予測されています。

- 用途別では、オンロードサービスが2025年に67.41%の売上高シェアを保持し、オフロード用途は2026年から2031年にかけて6.02%のCAGRで成長すると見込まれています。

- 地域別では、アジア太平洋が2025年に38.51%の売上高シェアを獲得しましたが、中東・アフリカは同期間に6.06%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタイヤリトレッディング市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRに対する影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新品タイヤに対するコスト削減 | +1.8% | 世界全体、特にアジア太平洋およびラテンアメリカで強い | 長期(4年以上) |

| より厳格な循環型経済 | +1.2% | EUが中核、北米およびアジア太平洋に拡大 | 中期(2〜4年) |

| フリートの走行距離成長 | +1.1% | 世界全体、都市部に集中 | 中期(2〜4年) |

| 政府の税額控除制度 | +0.7% | 北米、一部のEU市場 | 短期(2年以内) |

| RFID対応ライフサイクルトラッキング | +0.6% | 北米およびEUが早期導入 | 長期(4年以上) |

| グリーン調達ポリシー | +0.5% | 世界全体、多国籍物流企業が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新品タイヤに対するコスト削減

商業事業者は現在、年次予算計画にリトレッディングを組み込んでいます。これは、1本のリトレッドが同等の新品タイヤと比較して購入価格の5分の2を軽減するためです。この差は、合成ゴムおよび石油コストが上昇傾向にある中でさらに拡大し、長距離輸送や宅配便など高稼働フリートにおけるリトレッディングの回収価値を強化します。2025年上半期にほぼ30万台のトラック販売を記録した中国の大型トラックセクターはこのコスト計算の典型例であり、一方で航空会社は薄い営業利益率を維持するために航空機用タイヤのサービス寿命を複数サイクルにわたって延長しています [1]「2025年大型トラック販売レポート」、SINOTRUK、sinotruk.com。

より厳格な循環型経済とCO₂規制

EU循環型経済行動計画の規則は、輸送事業者に廃棄よりも再利用を優先させることを義務付けており、タイヤリトレッディングを任意の措置ではなくコンプライアンスツールへと転換しています。ユーロ7排出基準は、タイヤの早期交換にペナルティを課すことでこの義務を強化しており、北米および主要なアジア太平洋経済においても同様の刺激策が生まれています。環境面での計算はシンプルです:リトレッドごとに二酸化炭素排出量が30%削減され、エネルギー投入量が70%削減されるという指標は、輸送事業者がスコープ3報告目標を達成するのに役立っています [2]「ユーロ7排出基準」、欧州委員会、europa.eu。

Eコマース物流によるフリートの走行距離成長

BtoCの小包量は、市内トラックをほぼ常時稼働サイクルに置き続け、トレッドの摩耗を加速させる高密度の発進・停車ルートが特徴です。すでに世界最大のEコマース市場であるアジア太平洋は、この走行距離増加を増幅させ、ラストマイル事業者にとってリトレッディングをデフォルトのコスト抑制手段として位置付けています。小口径リムおよび複合サービス用トレッドデザインに対してキュアリングパターンを調整できるプロバイダーが、この物流ニッチ内でシェアを獲得しています。

国内リトレッドに対する政府の税額控除制度

提案されている米国連邦税額控除およびカナダのリトレッド設備に対する加速償却の維持は、リトレッドと新品代替品との間の総保有コストの差を縮小します。複数のEU加盟国も適格なリトレッド設備投資の最大5分の1を補助し、フリートがタイヤ予算を国内工場に向けることを促進し、国内供給の安全保障を強化しています [3]「タイヤリトレッド施設調査2024年」、カナダ政府、canada.ca。

阻害要因インパクト分析*

| 阻害要因 | CAGRに対する影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カーカスおよびゴム価格の変動 | -1.4% | 世界全体、特に輸入依存地域で顕著 | 短期(2年以内) |

| 超低価格輸入タイヤの流入 | -0.9% | 北米およびEUが主な影響地域 | 中期(2〜4年) |

| 乗用車の安全性に関する認識ギャップ | -0.8% | 世界全体、先進市場で強い | 長期(4年以上) |

| EV対応リトレッドデザインの不足 | -0.6% | 北米およびEUの早期導入市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カーカスおよびゴム価格の変動

天然ゴム指標および石油連動合成ゴムコストの急激な変動は、リトレッドショップの利益率を侵食し、価格グリッドを複雑にします。規模の小さい独立系業者はしばしば先物買い能力を欠いており、スポット市場のショックにさらされ、粗利益率が圧縮されたり、新品輸入品に対するリトレッドのコスト優位性を狭める値上げを余儀なくされます。原材料価格が後退した場合、均衡が回復するまでの間、新品タイヤの値引きが一時的にリトレッド需要を抑制することがあります。

超低価格輸入タイヤの流入

新興アジアメーカーからの低価格帯輸入品は、特に乗用車および小型トラックカテゴリーにおいてリトレッド経済性に挑戦しています。これらのタイヤは国内リトレッド価格を下回り、フリートは即時の節約とより短いサービス寿命および不確かな保証とを比較検討することを迫られます。品質監査およびアンチダンピング関税は一部の圧力を軽減しますが、価格差は北米およびEUの一部において繰り返される逆風として残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商業用途の優位性が成長を牽引

中・大型トラックは2025年売上高の45.02%を生み出し、高走行距離サイクルが幹線輸送および地域輸送事業者にとってリトレッディングを不可欠なものにしていることを確認しています。このセグメントは、貨物需要が堅調に推移する中、2031年までタイヤリトレッディング市場を支え続けるでしょう。オフ・ザ・ロードおよび採掘用タイヤは5.96%のCAGRで推移しており、アフリカおよび南アメリカにおける鉱物採掘活動に乗じており、そこでは専用カーカスがオンロード同等品の何倍もの費用がかかります。4〜10回の承認済みリトレッドサイクルを持つ航空ニッチは、厳格な安全監視が積極的なコスト管理と共存できることを示しており、ほとんどの地上ベースのセグメントを上回る力強いCAGRを予測しています。

乗用車のリトレッディングは、安全性に関する認識から欧州および北米では依然として限定的ですが、規制障壁が低いラテンアメリカおよびアジアでは定着しています。Eコマース物流において重要な軽商用バンは、都市部での発進・停車頻度に合わせた短いリトレッドサイクルを採用するようになっています。日本の新興ダブルアーティキュレーテッドリグは、より高い車軸荷重に対応できるリトレッドデザインを必要としており、この技術能力は現在最も進んだ独立系リトレッダーのみが提供できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

製造方法別:プレキュアがリードを維持

プレキュアプロセスは2025年に世界売上高の60.95%を占め、大量のトラックカーカスに対して定番の方法であり続けています。その競争上の優位性は、低いユニットコストと高いスループットにあります。モールドキュアは、サイクルタイムを短縮しながらカスタムトレッドパターンを可能にする精密加熱と自動プレスの改善により、5.88%のCAGRを獲得しています。AIベースの表面検査から協調ロボットハンドラーまでの自動化は、品質を標準化し労働投入量を削減することで両方の方法を支えています。しかし、資本化要件は、小規模なショップがアップグレードの資金調達に苦労する中、業界統合を加速させる可能性があります。

モールドキュアラインに起因するタイヤリトレッディング市場規模は、カスタムパターンに対するフリート需要の増加に伴い拡大すると予測されています。しかし、プレキュアのシンプルさと低いエネルギー負荷により、コスト重視のフリートにとって依然として好ましい方法であり続けています。OEM統合リトレッドプラントは、注文の組み合わせとカーカスの可用性に基づいて方法を切り替えるハイブリッド施設を運営することでリスクをヘッジしています。

タイヤタイプ別:ラジアル構造が優位

ラジアルカーカスは2025年売上高の73.05%を占めました。これはスチールベルト構造が優れた熱分散と燃費を提供するためです。ソリッドおよびフォームフィルドバリアントは依然としてニッチですが、倉庫や建設現場がダウンタイムを抑制するパンクプルーフオプションを求めるため、2031年まで6.04%のCAGRを記録するでしょう。バッテリー電気トラックの車軸重量増加は、リトレッド性能を損なうことなく高トルク荷重に耐えるよう設計された次世代ラジアルサイドウォールとビードパッケージをもたらしています。バイアスプライは、燃費効率よりもサイドウォール剛性が優先される専門的なオフロード環境でのみ有効です。

サステナビリティ指標が調達スコアカードに浸透するにつれ、フリートマネージャーは新しいラジアルデザインが1回ではなく2回のリトレッドライフを実現できるかどうかを評価し、総保有コストのメリットを増幅させています。メーカーは、基本性能基準を犠牲にすることなく繰り返しキュアリングサイクルに対応するためにコンパウンド配合を最適化することで応答しています。

販売チャネル別:独立系リトレッダーがリード

独立系事業者は2025年に世界顧客の57.22%にサービスを提供しており、フリートへの近接性と柔軟なカーカスストックを活用して迅速なターンアラウンドを実現しています。しかし、5.93%のCAGRで成長しているOEM連携およびキャプティブフリート施設は、車両ライフサイクル全体にわたって保証カバレッジとデータ統合を保証するバンドルタイヤサービス契約を通じてこのリードを縮めています。大規模物流プロバイダーは現在、初期装着から最終リトレッドまでのデジタルトラッキングが可能なOEMプラントを優先することが多い最低リトレッド量を規定するフレームワーク合意を交渉しています。

競争力を維持するために、独立系業者はクラウドベースのCRMシステムとサブスクリプション保守ダッシュボードを導入し、多国籍企業が提供するデジタル体験を模倣しています。フランチャイズアライアンスも台頭しており、小規模ショップが地元のブランドエクイティを維持しながら調達力と技術投資を共有できるようにしています。

エンドユーザー産業別:輸送フリートが需要を牽引

輸送・物流事業者は2025年売上高の52.94%を生み出しており、これはリトレッディング経済性に完全に適合するルート密度と走行距離率を反映しています。航空の6.01%のCAGRは、完全なトレーサビリティが組み込まれたときに厳格な安全コンプライアンスがマルチサイクルタイヤ管理とどのように一致するかを示しています。研磨地形と高いカーカス価格に悩まされる鉱業および建設フリートは、リトレッディングがタイヤの時間当たりコストをしばしば半減させるため、信頼できる購入者であり続けます。

農業利用は作付け季節によって増減しますが、土壌圧縮を最小限に抑えるフローテーションタイヤへの需要がリトレッドショップにより広いキュアリングエンベロープへの投資を促しています。予測可能な日常ルートにより、廃棄物管理フリートは変動する商品価格の中で運営コストを固定する3年間のタイヤ契約にリトレッディングを組み込み続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

用途別:オンロードが優位

オンロード用途は2025年売上高の67.41%を提供しており、これは幹線貨物の普及と安全認識を保護する確立された検査基準によるものです。6.02%のCAGRが予測されているオフロードは、供給チェーンの遅延が新品タイヤのリードタイムを困難にする遠隔地で操業する採掘機器に支えられています。都市交通バスもリトレッディングに依存しており、予測可能なデポスケジュールがリトレッドのターンアラウンド時間と合致しています。

大型貨物輸送などの特殊セクターは、モールドキュアラインが最も適して提供できるカスタムトレッドパターンと強化されたショルダーを必要とします。厳格な規制のもと、危険物輸送事業者はますますRFID対応カーカスを指定して保守コンプライアンスを証明しており、この技術的能力は技術的に装備されたリトレッダーのみが満たすことができます。

地域分析

アジア太平洋は2025年に38.51%の売上高を占めており、中国の巨大なトラックフリートとインドのインフラ推進による幹線道路トンキロ数の増加によるものです。中国の大規模設備更新行動計画など循環型経済コンプライアンスを強調する政府政策は、新エネルギー車への移行を進める中でフリートをリトレッディングへと誘導しています。日本の総ライフコストモデリングへの重点は、予知保全ダッシュボードに直接接続するリトレッドサービスへの洗練された需要に転換されています。

6.06%のCAGRで最も急速に進歩している地域である中東・アフリカは、砂漠や露天掘り鉱山でのオフロードタイヤ使用を促進するエネルギーおよび鉱物プロジェクトから恩恵を受けています。サウジアラビアのリトレッド輸入禁止は、国内生産へのインセンティブと組み合わせることで、地元工場を外国価格ショックから保護しています。南アフリカとボツワナの採掘回廊は安定した需要を支えていますが、物流上の制約は機器のダウンタイムを抑制するためにモバイル検査ユニットと現場バフィングリグを必要とします。

北米は成熟しているが技術的に進歩した市場であり、RFIDプログラムと政府のインセンティブが工場近代化を促進しています。カナダは主にトラックカーカスに特化した複数の専用リトレッド施設を擁しており、提案されている米国の税額控除が法制化されれば国内量を押し上げるでしょう。欧州は、ユーロ7と廃棄物枠組み指令などの規制の追い風と低価格輸入品からの競争の逆風を組み合わせており、リトレッダーにコストと品質のリーダーシップを達成するために自動ステレオグラフィーとロボット工学に投資することを促しています。

競合状況

タイヤリトレッディング市場は、上位グローバルブランドが規模の優位性を持ちながらも、地域の独立系業者が強固な地盤を維持する中程度の集中度を示しています。Bridgestoneのウォーレン郡工場の拡張への取り組みは、顧客をゆりかごから墓場までのサービスループに縛り付ける垂直統合リトレッドプログラムへのタイヤメーカーの賭けを示しています。Goodyearはオクラホマのサイトを自動化するために多額の投資を行っており、サイクルタイムを削減しながらフリート保証のトレーサビリティを保証するAI検査を含んでいます。MichelinはRFIDデータを元のタイヤ製造から各リトレッドパスを通じてつなぎ、最適な引き上げポイントを予測しカーカス寿命を延ばすフリートダッシュボードにアナリティクスを組み込んでいます。

技術ベンダーは、秒単位で異常をスキャンするAIビジョンシステムでこの分野を破壊しており、スクラップ率を削減し、より高い工場スループットを実現しています。YokohamaによるGoodyearのオフ・ザ・ロードタイヤ部門の買収は、定期的にリトレッドされる採掘グレードのカーカスを装備し、重機セグメントへの迅速な参入を確保しています。ContinentalのタイはAnが拡張は、新品タイヤとリトレッド生産を一つの屋根の下で融合させ、アジア太平洋フリートの物流チェーンを短縮しています。

規模の小さい独立系業者は、迅速なターンアラウンド、パーソナライズされたサービス、マルチブランドカーカスプールを提供することで地域市場シェアを維持しています。しかし、多くは大規模競合他社の自動化とデータサービスに匹敵するための資本障壁に直面しています。フランチャイズネットワークと地域アライアンスは、独立した所有権を維持しながらロボット工学、ステレオグラフィー、ERPプラットフォームへの共有投資を可能にする生き残り戦略として台頭しています。

タイヤリトレッディング業界リーダー

Bridgestone Corporation

Goodyear Tire and Rubber Company

Marangoni S.p.A.

Southern Tire Mart

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Goodyearは、強化されたフリートサービス提供のための自動リトレッディングシステムとRFID統合機能を組み込んだオクラホマ施設の近代化にUSD 3億2,000万を投入しました。

- 2025年2月:Yokohama RubberはGoodyearのオフ・ザ・ロードタイヤ事業をUSD 9億500万で買収し、採掘および建設用タイヤのポートフォリオを大幅に拡大するとともに、専門用途向けのリトレッディング能力を追加しました。

- 2024年10月:ContinentalはタイのThailand施設拡張にUSD 3億1,500万を投資し、アジア太平洋商用車市場にサービスを提供するための新品タイヤとリトレッディング操業の生産能力を強化しました。

世界のタイヤリトレッディング市場レポートの範囲

タイヤリトレッディングは、使用済みタイヤの摩耗したトレッドを新しいトレッドに交換し、タイヤの寿命を延ばす再製造プロセスです。

タイヤリトレッディング市場は、車両タイプ、製造方法、販売チャネル、タイヤタイプ、地域別にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中・大型トラック、バスに分類されます。製造方法別では、市場はプレキュアおよびモールドキュア方法に分類されます。販売チャネル別では、市場はOEMおよび独立系リトレッダーにセグメント化されています。タイヤタイプ別では、市場はラジアル、バイアス、ソリッドタイヤに分類されます。地理的には、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 乗用車 |

| 小型商用車 |

| 中・大型トラック |

| バス・コーチ |

| オフ・ザ・ロードおよび採掘 |

| 農業・特殊 |

| プレキュア |

| モールドキュア |

| ラジアル |

| バイアス |

| ソリッド/フォームフィルド |

| 独立系リトレッダー |

| OEM/キャプティブフリート施設 |

| 輸送・物流フリート |

| 建設・採掘 |

| 農業 |

| 航空 |

| 軍・防衛 |

| 廃棄物管理・その他 |

| オンロード |

| オフロード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型トラック | ||

| バス・コーチ | ||

| オフ・ザ・ロードおよび採掘 | ||

| 農業・特殊 | ||

| 製造方法別 | プレキュア | |

| モールドキュア | ||

| タイヤタイプ別 | ラジアル | |

| バイアス | ||

| ソリッド/フォームフィルド | ||

| 販売チャネル別 | 独立系リトレッダー | |

| OEM/キャプティブフリート施設 | ||

| エンドユーザー産業別 | 輸送・物流フリート | |

| 建設・採掘 | ||

| 農業 | ||

| 航空 | ||

| 軍・防衛 | ||

| 廃棄物管理・その他 | ||

| 用途別 | オンロード | |

| オフロード | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のタイヤリトレッディング市場規模はどれくらいですか?

タイヤリトレッディング市場規模は2026年にUSD 78億7,000万です。

2031年までのタイヤリトレッディングの予想成長率はどれくらいですか?

市場収益は2031年まで5.72%のCAGRで拡大すると予測されています。

世界の販売をリードしている地域はどこですか?

アジア太平洋が2025年売上高の38.51%を獲得し、最高の地域シェアを占めています。

フリートが新品タイヤよりもタイヤリトレッディングを好む理由は何ですか?

リトレッディングは購入コストを5分の2削減し、二酸化炭素排出量を3分の1削減し、経済的および環境的メリットを提供します。

世界のリトレッディングで優位な製造方法はどれですか?

プレキュア方法はコスト効率と高いスループットにより2025年の売上高の60.95%を占めました。

このセクターを再構築している技術トレンドは何ですか?

RFID対応ライフサイクルトラッキングとAIベースのカーカス検査が予知保全と完全なトレーサビリティに向けて進化しています。

最終更新日: