北米車両レンタル市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

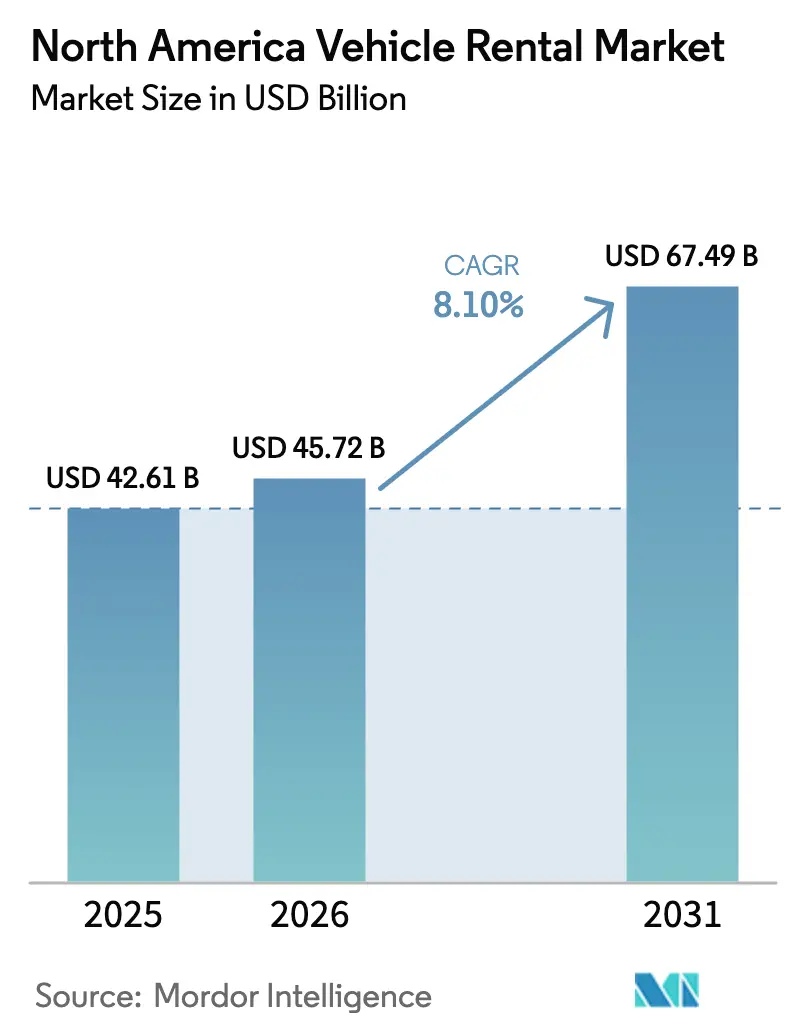

| 基準年の市場規模 (2025) | 42.61 十億米ドル |

| 市場規模 (2026) | 45.72 十億米ドル |

| 市場規模 (2031) | 67.49 十億米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米車両レンタル市場分析

北米の車両レンタル市場規模は2025年に426億1,000万米ドルと評価され、2026年の457億2,000万米ドルから2031年には674億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.10%です。市場の拡大は、レジャーおよび法人旅行の回復、主要空港インフラの大規模アップグレード、ならびに稼働率と利用可能車両1台当たり収益を向上させるオンライン流通の強化に支えられています。事業者は連邦および州の奨励策を獲得するために電動化を加速させていますが、残存価値リスクと充電ネットワークの整備不足が収益性を脅かしています。ピアツーピアプラットフォームはフリートを保有せずに供給を拡大し、価格競争を激化させ、既存事業者にダイナミックプライシングエンジンの改良を迫っています。フリートコストのインフレ、保険料の上昇、および空港コンセッション料は構造的なコスト上昇要因として残っていますが、製品革新、サブスクリプションレンタル、非接触型ピックアップ、および人工知能(AI)主導のアップセルが、マージン圧力を相殺できる追加収益源を生み出しています。

主要レポートのポイント

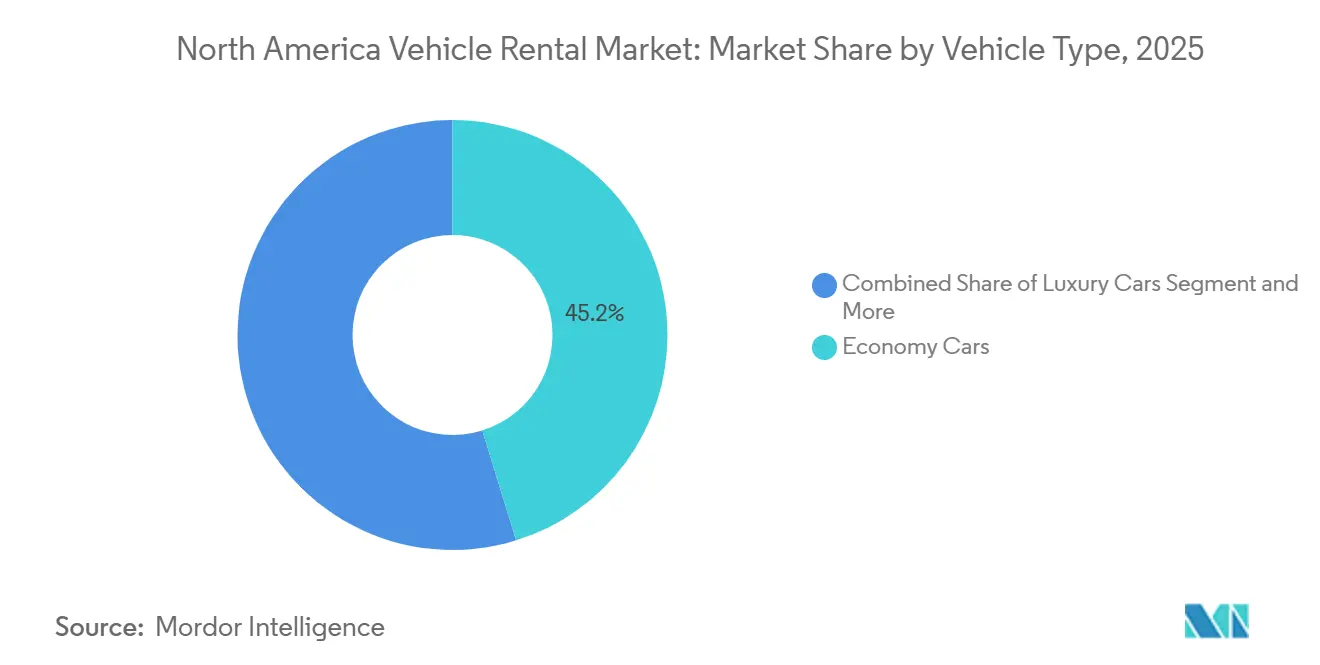

- 車両タイプ別では、エコノミーカーが2025年に45.18%の収益シェアをリードし、スポーツユーティリティビークル(SUV)およびクロスオーバーは2031年までに10.68%のCAGRで拡大する見込みです。

- 用途タイプ別では、レジャー旅行が2025年の収益の53.62%を占め、2031年まで11.92%のCAGRで拡大しています。

- レンタル期間別では、短期契約が2025年の市場収益の79.94%を占め、長期およびサブスクリプションサービスは2031年までに13.35%のCAGRで成長すると予測されています。

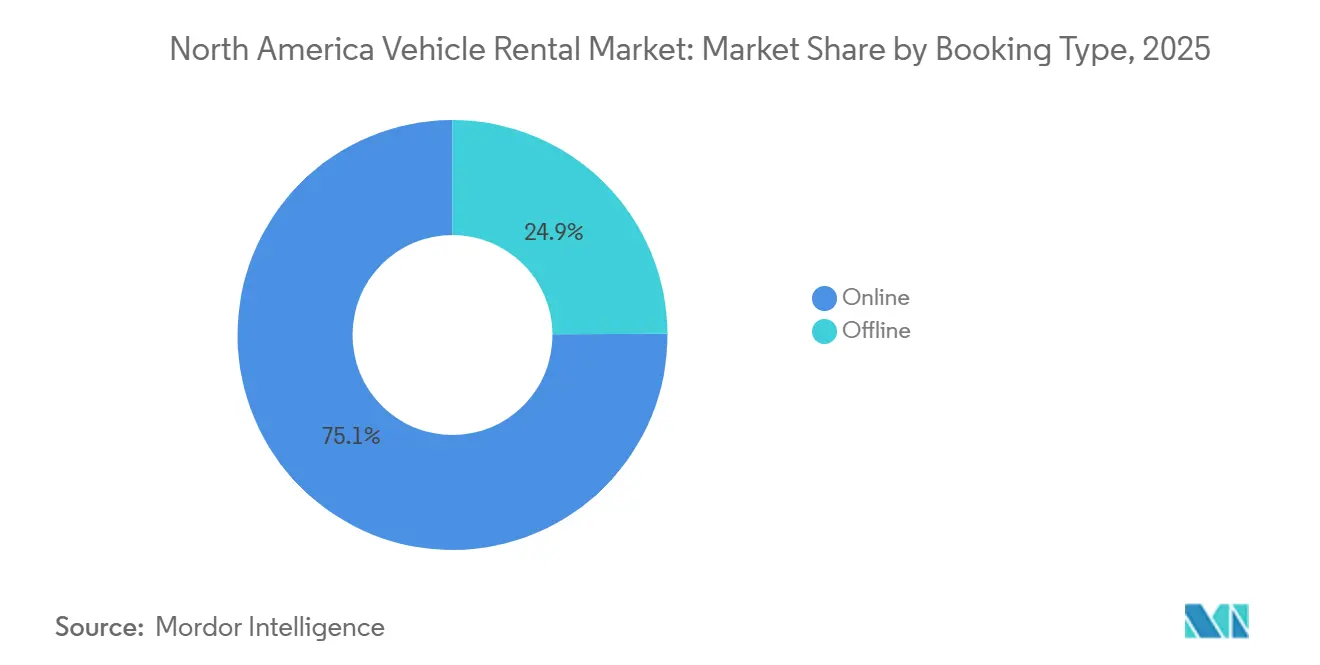

- 予約タイプ別では、オンライン予約が2025年の取引の75.08%を占め、2031年まで13.84%のCAGRで拡大しています。

- 顧客タイプ別では、個人レンタル利用者が2025年の収益の66.87%を生み出し、このセグメントも2031年までに12.21%のCAGRで成長しています。

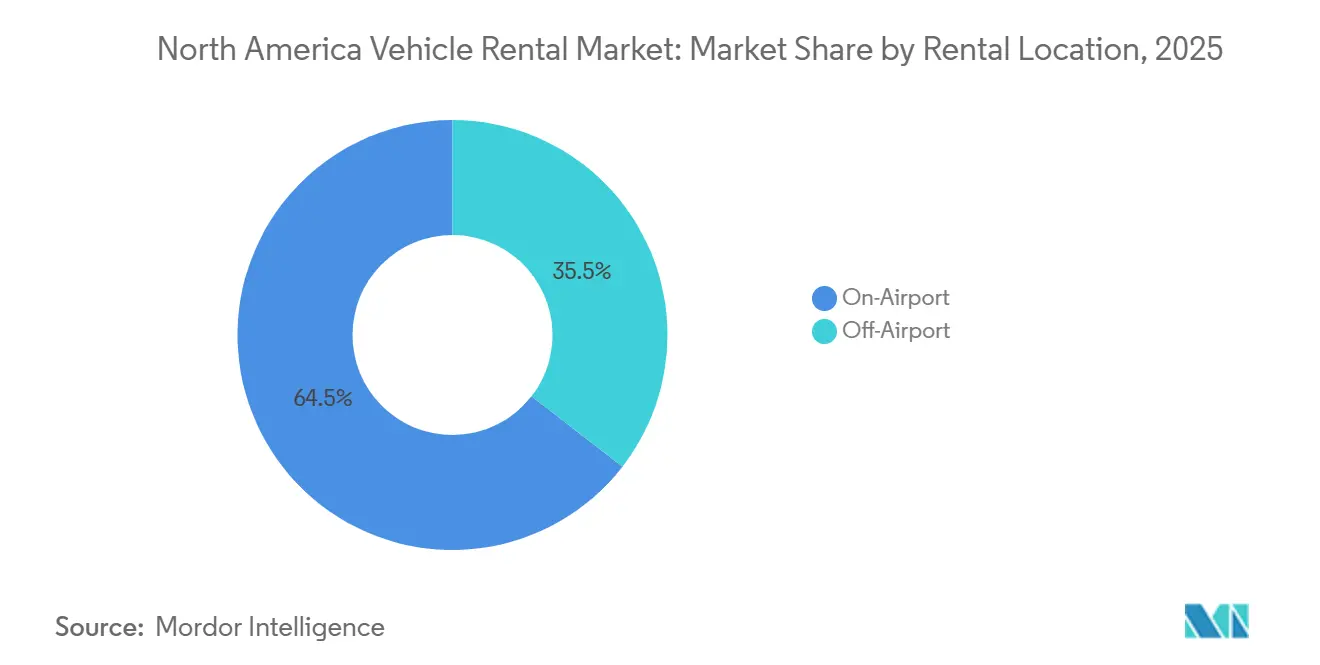

- レンタル場所別では、空港内施設が2025年の市場収益の64.48%を占め、2031年まで13.26%のCAGRで成長すると予測されています。

- 燃料タイプ別では、内燃機関車両が2025年のフリートシェアの86.21%を維持し、バッテリー電気自動車モデルは2031年までに14.42%のCAGRで上昇する見込みです。

- 国別では、米国が2025年の地域収益の87.54%を占め、カナダは2031年まで6.58%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米車両レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インバウンドレジャー旅行の増加 | +2.5% | 北米、特にフロリダ州、カリフォルニア州、ネバダ州の観光回廊での最大の伸び | 短期(2年以内) |

| 法人出張頻度の高い旅行者セグメントの力強い回復 | +2.0% | 北米、主要ビジネスハブおよび空港立地に集中 | 中期(2〜4年) |

| 空港インフラの近代化 | +1.5% | 世界規模、北米都市市場での早期導入 | 中期(2〜4年) |

| 電気自動車(EV)重点フリート奨励策 | +1.2% | 北米、統合レンタカー施設(ConRAC)投資を持つ第1層空港に集中 | 長期(4年以上) |

| ピアツーピアカーシェアリングプラットフォームによる潜在供給の解放 | +1.0% | 米国およびカナダ、奨励策の構造に州レベルの差異あり | 長期(4年以上) |

| AI主導のダイナミックプライシング | +0.8% | 北米、車両保有率の高い都市部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症(COVID-19)後のインバウンドレジャー旅行の増加

米国運輸保安局(TSA)のチェックポイントにおける旅客通過数は2024年に9億400万人に達し[1]"TSA 2024年の数字、" tsa.gov.、年間最高記録を更新しました。この急増により空港レンタルへの信頼が回復し、北米車両レンタル市場におけるレジャーの53.62%シェアが維持され、2031年まで11.92%のCAGRが見込まれています。ロサンゼルス、マイアミ、オーランドなどのゲートウェイ空港は、大西洋横断便およびラテンアメリカ路線の回復から不均衡な恩恵を受け、複数日にわたるSUV予約の増加につながりました。カナダの目的地でも、2024年夏のピーク時に宿泊旅行者数が二桁成長を記録しました。ミレニアル世代およびZ世代の旅行者による「ブレジャー」滞在の長期化により、平均レンタル期間が延び、収益改善を支えました。

法人出張頻度の高い旅行者セグメントの力強い回復

法人旅行量は2024年第4四半期までに2019年の基準値の約90%に達しました。高頻度の出張者はプレミアムセダンとロイヤルティ特典を選択し、事業者はダイナミックプライシングを展開して高い付帯収益を獲得できました。Enterprise HoldingsおよびAvis Budget Groupは2024年中に法人アカウント予約の連続的な増加を報告しました。CES 2025などの大規模コンベンションは直前の急増需要を生み出し、AIベースのプライシングがこれを捉え、フリートの緩やかな成長の中でも利用可能車両1台当たり収益を押し上げました。

空港インフラの近代化による空港内レンタルの促進

20億米ドル規模の[2]"統合レンタカー施設、" ロサンゼルス・ワールド・エアポーツ、lawa.org.ロサンゼルス統合レンタカー施設(ConRAC)および4億2,000万米ドル規模のオーランド施設の完成により、レンタルカウンターがターミナル動線に統合され、シャトル待ち時間が短縮され、顧客満足度が向上しました。リノ、サクラメント、デトロイトでも同様のプロジェクトが2025年初頭までに統合施設を拡張しました。これらのアップグレードは2025年の空港内シェア64.48%および予測CAGR13.26%を支えており、長期コンセッション契約により既存事業者が優位な立場を維持することが確保されています。

米国インフレ抑制法(IRA)およびカナダゼロエミッション車(ZEV)義務化に基づくEV重点フリート奨励策

米国インフレ抑制法は、適格バッテリー電気自動車に対して最大4万米ドルの商業クレジットを提供しています。カナダは2026年までに20%、2030年までに60%のゼロエミッション車販売を義務付けており[3]"カナダの電気自動車普及基準(ゼロエミッション車の規制目標)、" カナダ政府、canada.ca.、最大5,000カナダドル(3,700米ドル)の連邦奨励策によって支援されています。大手事業者は、SixtのStellantisとの最大25万台を対象とするフレームワーク契約のような一括購入契約を活用して、フリートの更新を加速し残存価値保証を確保しています。Hertzの2024年における約2万台のEV売却は、充電アクセスが期待に届かない場合の再販価値の変動性を浮き彫りにしました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車メーカー(OEM)の車両供給制約および高い取得コスト | -1.5% | 北米、特に国内OEMサプライチェーンへの影響 | 短期(2年以内) |

| 保険料の上昇 | -1.2% | 北米、規制環境に州レベルの差異あり | 中期(2〜4年) |

| ライドヘイリングに向けた都市部のモーダルシフト | -0.8% | 北米都市部、代替交通手段が確立された都市に集中 | 長期(4年以上) |

| 空港サーチャージおよび環境賦課金 | -0.5% | 北米、手数料体系の高い主要空港ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEMの車両供給制約および高い取得コスト

半導体不足が2024年のフリート納車を抑制し、事業者は保有期間の延長と残存価値保証の交渉を余儀なくされました。米国における新車の平均取引価格は2024年に4万8,000米ドル近辺で推移し、資本要件が増大しました。事業者は老朽化したセダンを顧客に好まれるSUVに置き換えることで1台当たりの減価償却を縮小しましたが、OEMが電動化に向けて生産体制を再編する中、取得コストは依然として重荷となっています。

保険料の上昇および賠償請求インフレ

不法行為に寛容な州における事故の深刻化と訴訟頻度の増加により、2024年中に保険料が二桁の上昇を記録しました。事業者は保険コストの上昇に起因する取引日当たりの直接営業費用の前年比増加を開示しました。マーケットプレイス事業者は損失を抑制するために信用ベースのリスクスコアリングとテレマティクスを統合していますが、保険は増大するコスト項目であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがプレミアムセグメントの成長を牽引

エコノミー車両は北米の車両レンタル市場において重要な地位を占め、2025年に45.18%のシェアを占めています。この優位性は主に法人契約とコスト意識の高いレジャー旅行者からの需要によって支えられています。しかし、SUVおよびクロスオーバーは最も急成長するセグメントとして急速に存在感を高めています。スペース、快適性、全天候対応の信頼性を重視するファミリー層およびインバウンド観光客の嗜好に後押しされ、2031年まで10.68%のCAGRで成長すると予測されています。

事業者は取得および保険に関連するより高いコストにもかかわらず、フリート構成にSUVをより多く含めるよう調整を進めています。これらの車両はより高い稼働率を実現し、より高い平均日額料金を獲得できるため、収益性の高い選択肢となっています。プレミアムおよび高級車は市場シェアが小さいものの、特に都市部やリゾートエリアでより高いマージンをもたらします。さらに、多目的車両および小型バンは、グループ旅行および商業モビリティのニッチな需要に引き続き対応しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途タイプ別:レジャー旅行が成長軌道を主導

レジャー旅行は市場のリーディングセグメントとしての地位を確立し、2025年に53.62%という大きなシェアを占めています。このセグメントは、堅調なインバウンド観光と長期休暇旅行の増加トレンドに後押しされ、2031年まで11.92%という印象的なCAGRで成長すると予測されています。さらに、ビジネスとレジャーを組み合わせた「ブレジャー」旅行の台頭がレンタル期間をさらに延長し、取引当たりの収益を直接的に向上させています。

一方、ビジネス旅行は安定した二次的需要の柱として定着し、安定した平日の需要量を提供し、レンタル当たりのより高い収益をもたらしています。法人旅行水準はパンデミック前のピークを下回っているものの、事業者は交渉済みアカウントとロイヤルティ主導のリピート利用に支えられたマージンの安定性から恩恵を受けています。

レンタル期間別:サブスクリプションモデルが長期セグメントを再編

2025年、短期レンタルは市場の79.94%という大きなシェアを占め、日次および週次予約を好むレジャーおよびビジネス旅行者双方にとっての魅力を裏付けています。これらのレンタルはダイナミックプライシングを巧みに活用し、季節的なピークや主要イベントによる急増需要を取り込んでいます。短期レンタルの優位性は、直前予約への対応能力と、エコノミーカーからプレミアム車両まで幅広い選択肢を提供する能力によってさらに支えられており、多様な旅行者ニーズに対応する優先的な選択肢となっています。

長期レンタルはサブスクリプションモデルとともに、13.35%という堅調なCAGRで拡大する見込みです。この成長は、従来の所有よりも柔軟性を重視する消費者のシフトと、ギグエコノミーからの需要増加によって促進されています。さらに、リモートワークの普及拡大が長期レンタルソリューションへの需要を増幅させており、個人や家族が柔軟な生活環境を求めています。また、事業者は保険とメンテナンスサービスを含むバンドル価格設定を通じて顧客維持を強化し、安定した継続的収益を確保しており、これは消費者にとっての利便性と価値も高めています。

予約タイプ別:デジタルトランスフォーメーションがオンラインの優位性を加速

2025年、オンライン予約は総予約の75.08%を占め、モバイルアプリ、比較プラットフォーム、および直接消費者向けチャネルに後押しされ、13.84%のCAGRで成長すると予測されています。これらのデジタル予約は、より迅速な価格探索を促進するだけでなく、保険、GPSレンタル、追加ドライバーオプションなどの付帯サービスの利用を促進し、事業者のより高い収益源に貢献しています。

事業者がカウンターの設置数を縮小するにつれ、オフライン予約は減少し、顧客はセルフサービスプラットフォームへと誘導されています。このシフトは運営コストを削減するだけでなく、利便性とスピードを求める消費者の嗜好の変化とも一致しています。さらに、オンラインチャネルから収集されたデータはAI主導のプライシングエンジンを強化し、利用可能車両1台当たり収益を向上させ、ダイナミックプライシング戦略とより優れた在庫配分を可能にすることで収益管理を精緻化しています。

顧客タイプ別:個人セグメントが市場拡大を牽引

2025年、個人顧客は市場の66.87%という支配的なシェアを占めました。予測では、レジャー旅行の回復とデジタルアクセスの拡大に支えられ、このセグメントは2031年まで12.21%という堅調なCAGRで拡大するとされています。この成長は、旅行オプションの手頃な価格の向上、オンライン予約プラットフォームの普及、およびパーソナライズされた旅行体験への嗜好の高まりによって促進されています。このセグメントが需要量を牽引する一方で、価格感応度が高く、事業者は顧客を維持・獲得するために競争力のある価格戦略とターゲットを絞ったマーケティング活動を採用する必要があります。

事業者は長期契約とロイヤルティプログラムを活用して収益を安定させ、個人レンタル利用者に見られる変動を相殺しています。さらに、法人顧客は、合理化された予約プロセス、専任アカウント管理、柔軟なレンタル条件などのカスタマイズされたサービスから恩恵を受けており、これが事業者にとっての価値をさらに高めています。このセグメントの予測可能な需要とより高い支出能力は、市場における持続的な収益性のための重要な注力領域となっています。

レンタル場所別:空港内施設が戦略的優位性を維持

2025年、空港内レンタルは64.48%という支配的な市場シェアを占め、継続的な空港近代化と統合レンタル施設の整備に支えられ、13.26%という堅調なCAGRが見込まれています。これらの施設は、シームレスな予約プロセス、より迅速な車両の受け取りおよび返却サービス、ターミナルへの近接性を提供することで顧客体験を向上させるよう設計が進んでいます。高いコンセッション料という負担にもかかわらず、高い旅客通過数と利便性の魅力が勝り、空港内レンタルはビジネスおよびレジャー旅行者双方にとって優先的な選択肢となっています。

空港外拠点は主に地元の代替需要および価格重視の顧客にサービスを提供し、競争力のある価格設定を提供しています。しかし、顧客を引き付けるための広範なマーケティングとパートナーシップの必要性から、顧客獲得コストの上昇という課題に直面しています。それでも、これらの拠点は非ピーク時の旅行時間帯に地元住民や企業からの需要に対応することでフリート稼働率の最適化において重要な役割を果たしています。さらに、柔軟なレンタル条件と幅広い車両オプションを提供することが多く、コスト意識の高い消費者にさらに訴求しています。

燃料タイプ別:課題にもかかわらず電気自動車(EV)の普及が加速

2025年、内燃機関車両は確立された給油インフラとより低い初期コストに支えられ、フリート市場の86.21%という支配的なシェアを占めました。これらの内燃機関車両は、電気自動車向け充電インフラが未発達な地域において、より高い利便性と信頼性を提供するため、長距離移動および複数日レンタルの第一選択肢であり続けています。さらに、給油スタンドの広範な普及とメンテナンスプロセスへの親しみやすさが、市場における優位性をさらに強固にしています。

バッテリー電気自動車は規制上の奨励策と持続可能性に向けた世界的な推進力に後押しされ、14.42%という堅調なCAGRで急増する見込みです。世界各国の政府は、電気自動車の普及を促進するためにより厳格な排出基準を実施し、補助金を提供しており、この成長を牽引しています。残存価値への懸念や充電インフラの問題といった障壁に直面しているにもかかわらず、フリートの電動化に向けた勢いは否定できません。企業はこれらの課題に対処するために充電ネットワークとバッテリー技術の進歩への投資を増やしており、電動フリートへの移行をさらに加速させています。

地域分析

米国は2025年の北米車両レンタル市場シェアの87.54%を占め、9億400万件のTSA審査と、レンタル施設をターミナル内に組み込む大規模な空港近代化によって支えられています。ロサンゼルス、オーランド、リノ、サクラメント、デトロイトにおけるインフラアップグレードが顧客の流れを改善し、長期コンセッションを通じて既存事業者を保護しています。法人旅行量は2024年末までに2019年水準の90%に近づき、プレミアム車両需要を押し上げましたが、高いコンセッション料と保険料が収益性を圧迫しています。インフレ抑制法(IRA)クレジットが電動化を加速させていますが、Hertzの評価損は残存価値の不確実性を浮き彫りにしています。

カナダはゼロエミッション車(ZEV)義務化と最大5,000カナダドル(約3,700米ドル)の連邦購入奨励策に支えられ、2031年まで6.58%のCAGRで前進しています。2024年のピーク時に宿泊旅行者数が二桁成長を記録しましたが、厳しい冬が稼働率を抑制し、季節的なフリートの再配置が必要となっています。SixtのStellantisフレームワーク契約は、残存価値保証を活用しながらカナダのゼロエミッション要件を満たす立場に同社を位置付けています。

メキシコおよび一部のカリブ海目的地は、低所得水準と断片化した規制により、わずかなシェアにとどまっています。米国の事業者はリゾートエリアにサービスを提供していますが、より高い信用リスクと通貨変動に直面しています。この地理的分布は、米国の空港コンセッションを守り、フリートの構成と収益性を形成する州および地方の規制を乗り越えることの戦略的重要性を浮き彫りにしています。

競争環境

市場集中度は中程度であり、Enterprise Holdings、Avis Budget Group、およびHertz Globalが空港収益の大部分を支配している一方、ピアツーピアプラットフォームとサブスクリプションサービスが空港外のシェアを希薄化しています。既存事業者はフリートの規模、OEM割引、およびロイヤルティプログラムを活用してマージンを守っています。SixtのStellantisとの長期契約は電動化された供給と残存価値保護を確保しています。

TuroのUberとのパートナーシップは250万台のピアツーピア車両をライドヘイリングユーザーに公開し、価格と利便性において既存事業者に挑戦しています。Getaroundは請求頻度を削減するために信用ベースの保険スコアリングを統合し、KyteとVayは資本集約度を低減するリモート配車および遠隔操作モデルを追求しています。

既存大手はAI主導のプライシング、非接触型ピックアップ、および拡張された付帯サービスで対応しています。Hertzは2025年に需要が軟調であったにもかかわらず、アルゴリズムによる収益管理とフリートミックスの最適化を評価し、利用可能車両1台当たり収益(RevPAC)の連続的な増加を報告しました。規制上の参入障壁、技術採用、および資本構造の相互作用が、市場が2031年までに695億1,000万米ドルに向けて拡大するにつれてシェア分布を形成するでしょう。

北米車両レンタル業界リーダー

Sixt SE

Turo Inc.

Hertz Global Holdings, Inc.

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SIXT米国法人がフロリダ州ハリウッドのセミノール・ハード・ロック・ホテル&カジノに新支店を開設しました。同社はHard Rock InternationalおよびSeminole Gamingとのパートナーシップを締結し、ホテルゲストへのプレミアム車両レンタルと、米国全土のUnity by Hard Rockロイヤルティプログラム会員への限定割引を提供しています。

- 2025年2月:Turoは2024年の収益が9億5,800万米ドルに達したにもかかわらず、成長の鈍化と投資家の慎重姿勢を理由に、計画していた米国での新規株式公開(IPO)を断念しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本調査は、北米の車両レンタル市場を、米国、カナダ、メキシコ、および一部のカリブ海地域において、有償の短期または長期利用のためにプロのレンタル事業者が提供するすべての乗用車および小型商用バンと定義しています。サブスクリプション、空港カウンター、市街地カウンター、およびデジタルプラットフォームを通じて移動する車両はすべて、小売レンタル価格での金額ベースでカウントされています。

個人所有者が自分の車両を貸し出すピアツーピアカーシェアリングは、本調査の対象範囲には含まれていません。

セグメント化の概要

- 車両タイプ別

- 高級車

- エコノミーカー

- SUVおよびクロスオーバー

- 多目的車両(MPV)

- 小型商用バン

- 用途タイプ別

- レジャー旅行

- ビジネス・商業旅行

- 地元利用(市内)

- 遠距離・都市間

- レンタル期間別

- 短期(30日未満)

- 長期・サブスクリプション(30日以上)

- 予約タイプ別

- オンライン

- オフライン

- 顧客タイプ別

- 個人

- 法人フリートアカウント

- レンタル場所別

- 空港内

- 空港外

- 燃料タイプ別

- 内燃機関(ICE)

- ハイブリッド

- バッテリー電気自動車(BEV)

- 国別

- 米国

- カナダ

- 北米のその他の地域

詳細な調査方法論とデータ検証

一次調査

地域のフリートマネージャー、企業の調達責任者、および空港コンセッション担当者との構造化インタビューにより、フリートの更新サイクル、電気自動車の普及率、ならびにレジャーおよびビジネスコホートにわたるパンデミック後の需要変化を検証しました。大都市圏の頻繁なレンタル利用者を対象としたオンライン調査により、予約チャネルの分布と許容価格帯を明確にしました。

デスクリサーチ

アナリストはまず、米国運輸統計局、カナダ統計局、メキシコのINEGI車両登録、および国連世界観光機関(UNWTO)の観光客到着表などの信頼性の高い公開データセットから基盤を構築しました。米国カーレンタル協会およびグローバルビジネストラベル協会などの業界団体と、上場レンタルグループの開示書類が、フリート規模、稼働率、および平均日額料金の指標を充実させました。Mordorが購読する有料データベース(企業収益向けのD&B Hooversおよびイベント追跡向けのDow Jones Factiva)がさらなる詳細を提供しました。これらのソースは、コネクテッドフリートテレマティクスに関する信頼性の高い報道記事および特許出願と相互確認されました。上記のリストは例示的なものであり、データ検証とコンテキスト構築には多数の追加出版物が参照されています。

市場規模推計と予測

観光宿泊数、出張件数、および居住者モビリティ指数から需要を再構築するトップダウンモデルを適用し、これに導出された平均レンタル日数と混合日額料金を乗じています。報告されたフリート合計のサプライヤー集計とサブスクリプションプログラムのチャネルチェックが、トップラインを微調整するボトムアップのアンカーとして機能しました。インバウンド観光客の成長、空港旅客通過数、リモートワーク普及率、フリートの電動化シェア、サービス料インフレ、および車両更新年数を含む主要変数が、過去の規模推計と将来シナリオの双方を牽引しています。シナリオオーバーレイを伴う多変量回帰が2025年〜2030年の予測を生成し、各見通しを確定する前に専門家パネルが変数の軌跡をレビューします。

データ検証と更新サイクル

アウトプットは独立した交通、フリート、および貿易データとの分散チェックを経た後、2段階のアナリストピアレビューが行われます。レポートは年次で更新され、規制料金の引き上げやフリート供給ショックなどの重要なイベントが再検証を促す場合には中間改訂が行われます。

Mordorの北米車両レンタルベースラインが信頼性を持つ理由

公表された推計値は、企業がレンタルチャネル、価格前提、および更新頻度を異なる形で選択するため、しばしば乖離します。

読者は、数値が異なる理由とどのベースラインが信頼できるかについて明確さを必要としています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 473億8,000万米ドル(2025年) | ||

| 760億米ドル(2024年) | 地域コンサルタントA | リースおよびピアツーピアフリートをカウント |

| 545億米ドル(2024年) | グローバルコンサルタントB | 地域フリートデータではなくグローバルシェアから価値を導出 |

| 189億米ドル(2023年) | 業界誌C | 空港レンタルのみに焦点を当て、オンライン予約を除外 |

この比較は、フリートの境界、予約チャネル、および価格ロジックが整合された場合、Mordorのベースラインが積極的な見方と保守的な見方の中間に位置し、意思決定者に観察可能な変数と再現可能なステップに透明に結びついたバランスの取れた数値を提供することを示しています。

レポートで回答される主要な質問

レンタルの最も急速な成長を牽引しているのは何ですか?

オンライン予約と空港内拠点が最も急速に拡大しており、デジタルチャネルは13.84%のCAGR、空港拠点は2031年まで13.26%のCAGRで成長しています。

電気自動車はレンタルフリートにおいてどの程度重要ですか?

バッテリー電気自動車モデルは2025年のフリートの13.79%を占め、米国およびカナダの奨励策に支えられ、14.42%のCAGRで成長すると予測されています。

最も急速にシェアを拡大している車両クラスはどれですか?

SUVおよびクロスオーバーは10.68%のCAGRで拡大すると予測されており、エコノミーおよび高級車カテゴリーを上回っています。

サブスクリプションレンタルは主流になりつつありますか?

サブスクリプションおよび長期レンタルは依然として取引日数の5分の1を占めていますが、消費者が柔軟なアクセスを求める中、13.35%のCAGRで拡大しています。

競争環境はどの程度集中していますか?

Enterprise、Avis Budget、およびHertzは合計で空港収益の約72%を占めており、中程度の集中度を示していますが、デジタルによる混乱が高まっています。

最終更新日: