ロボタクシー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

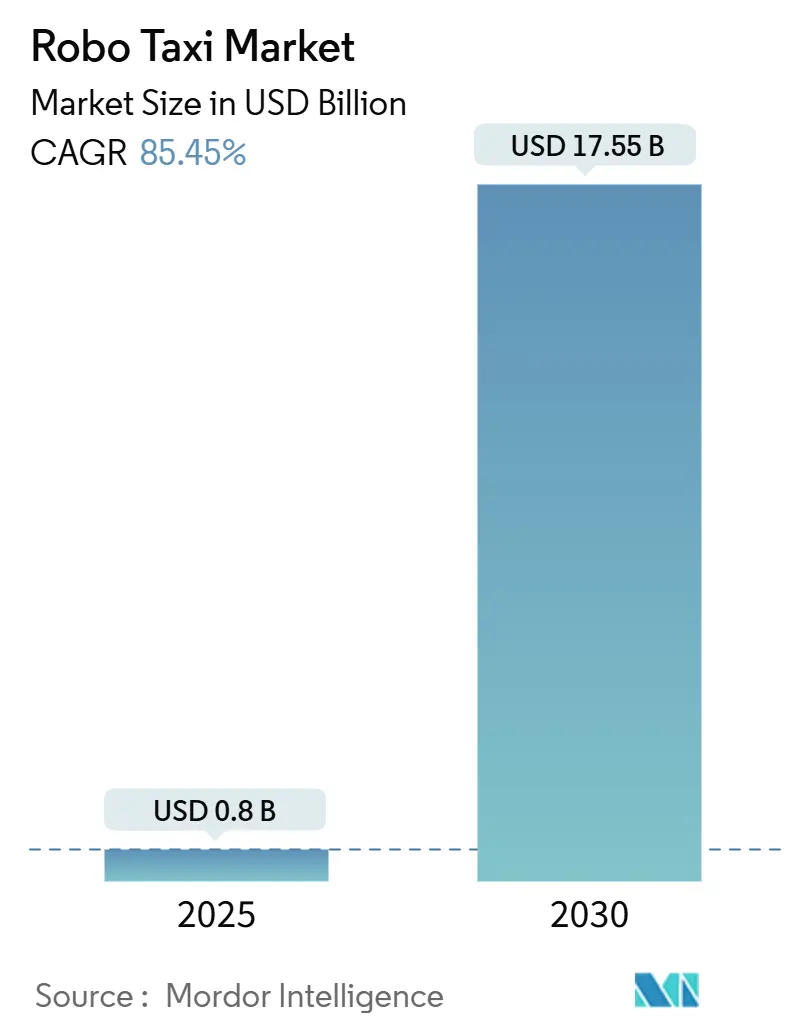

| 市場規模 (2025) | 0.8 十億米ドル |

| 市場規模 (2030) | 17.55 十億米ドル |

| 成長率 (2025 - 2030) | 85.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるロボタクシー市場分析

ロボタクシー市場規模は2025年に8億米ドルと推定され、予測期間(2025年-2030年)中に年平均成長率85.45%で成長し、2030年までに175億5,000万米ドルに達すると予想される。戦略的・財務的投資家からの資本流入が競争力学を継続的にリセットする一方、LiDARと高性能コンピュートにおいて最も顕著なハードウェア価格の急速な下落が主要な経済的障壁を除去している。ドバイの専用自動運転車法やドイツのKIRAプロジェクトなどの明確な規制枠組みが、実証実験を拡張可能な商業運営へと転換している。

主要レポートの要点

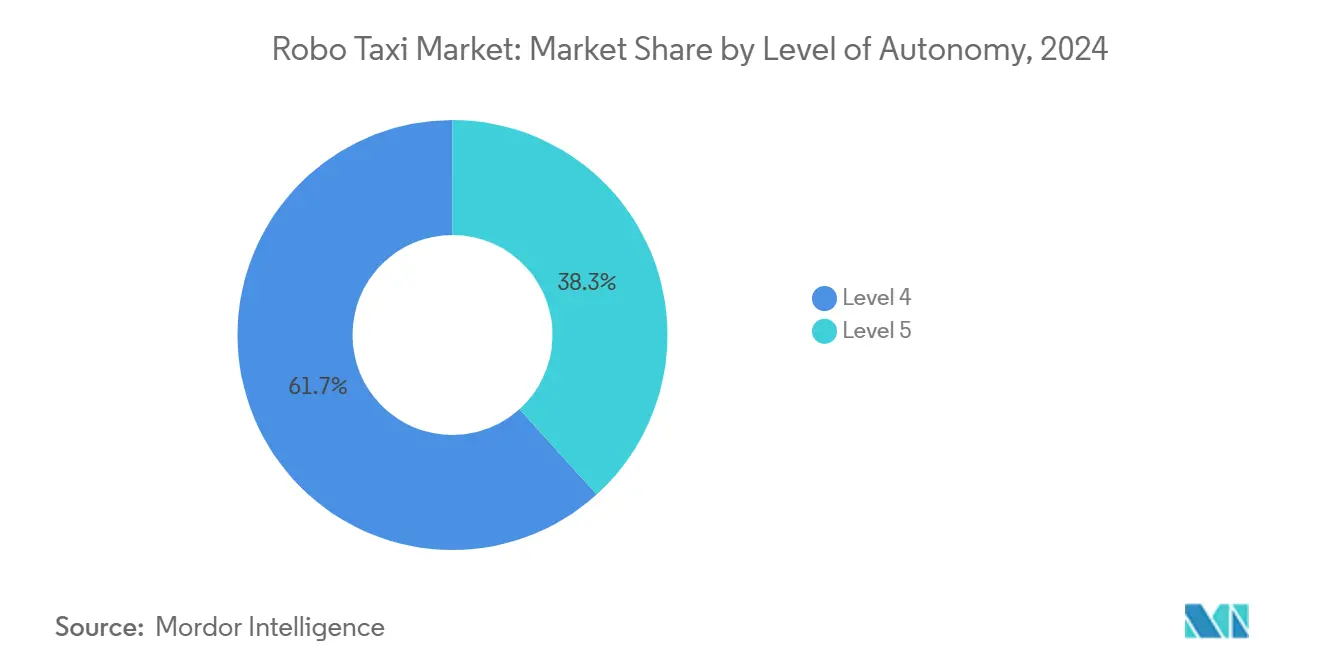

- 自動運転レベル別では、レベル4システムが2024年のロボタクシー市場シェアの61.73%を占有;レベル5は2030年まで87.41%の年平均成長率で進展すると予測される。

- 推進方式別では、バッテリー電気プラットフォームが2024年のロボタクシー市場規模の71.32%を占め、2030年まで79.52%の年平均成長率で拡大している。

- 車両タイプ別では、バン・シャトル形式が75.23%の年平均成長率で最も急速に成長し、乗用車構成が2024年の収益シェア67.34%を獲得した。

- 用途別では、乗客モビリティが2024年のロボタクシー市場規模の81.38%のシェアを占め、2030年に向けて89.33%の年平均成長率で加速する設定である。

- ビジネスモデル別では、企業間契約が80.14%の年平均成長率で急上昇し、直接消費者向けサービスが2024年の収益シェア53.81%を保持している。

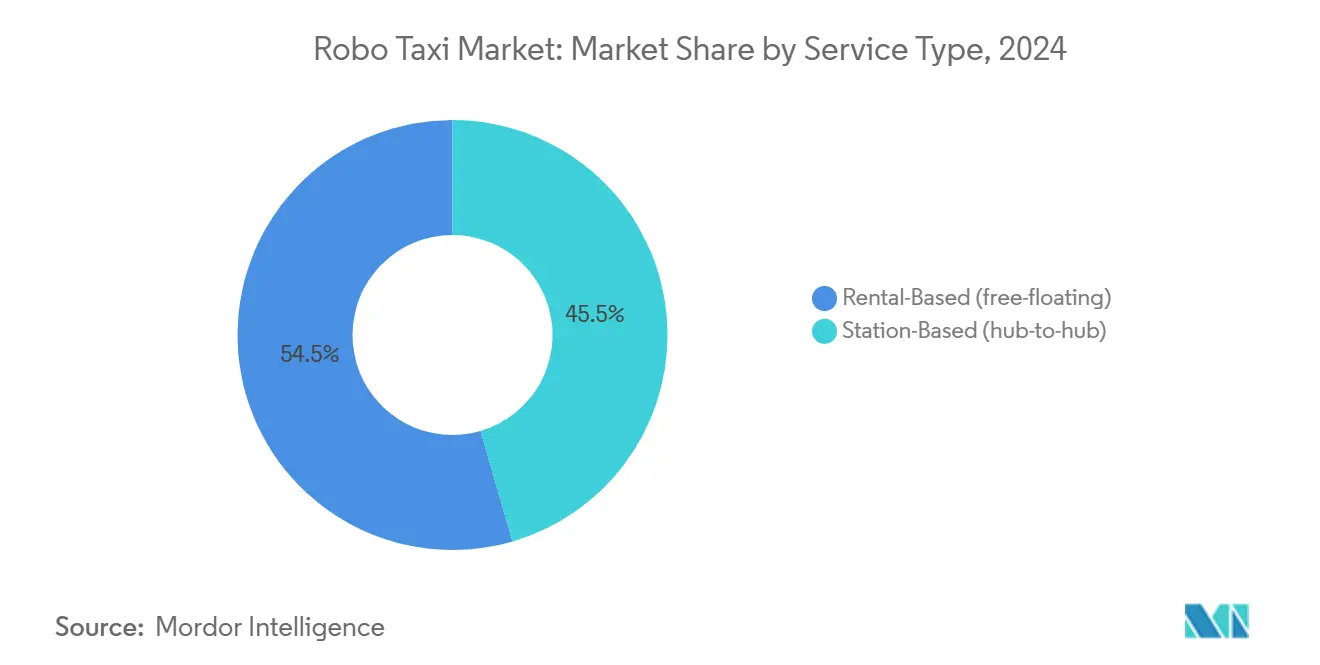

- サービスタイプ別では、レンタルベースのフリーフローティングサービスが2024年の収益の54.55%を獲得し、2030年まで79.23%の年平均成長率で複合成長すると予測され、Mordor Intelligenceによると最大かつ最も急成長する形式となっている。

- フリート所有別では、OEM所有フリートが2024年の収益シェア52.96%で主導し、事業者所有のTNCおよびスタートアップフリートは2030年まで70.89%の年平均成長率で拡大すると予測される、とMordor Intelligenceが述べている。

- 運行環境別では、都市中心部回廊が2024年の収益の62.45%を占め、高速道路および都市間ルートは2030年まで71.34%の年平均成長率で成長する見込みである、とMordor Intelligenceが述べている。

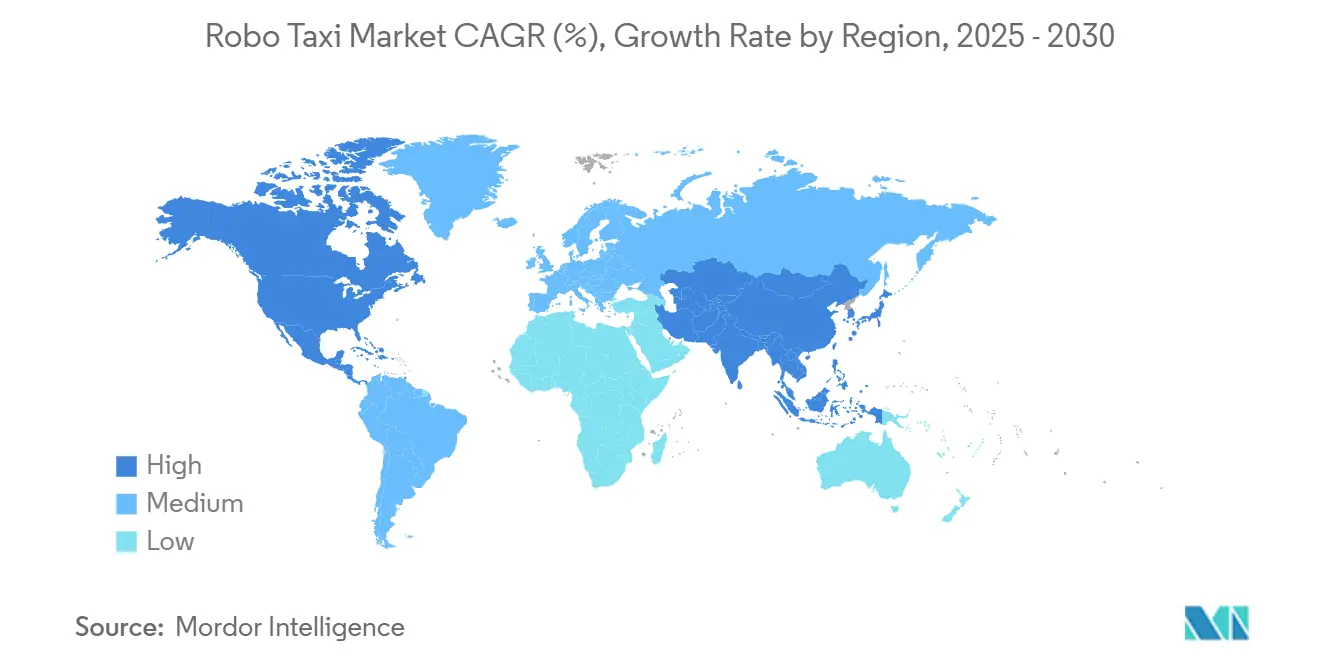

- 地域別では、アジア太平洋地域が2024年に45.13%のシェアを保持し、同時に2030年まで85.23%で最も強力な地域別年平均成長率を示し、中国の多都市展開が主要な触媒となっている。

グローバルロボタクシー市場動向と洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AD-センサーとコンピューティングコストの低下 | +18.5% | グローバル、中国と北米での初期利得 | 中期(2-4年) |

| 政府AV実証実験と規制サンドボックス | +15.2% | 北米・EU、APACコアでMEAへの波及効果 | 短期(≤2年) |

| 共有自動運転を促進する都市混雑料金制度 | +12.8% | グローバル都市中心部、ヨーロッパとアジア太平洋地域に集中 | 中期(2-4年) |

| MaaSプラットフォーム統合 | +11.3% | グローバル、ヨーロッパと北米での早期採用 | 中期(2-4年) |

| ラストマイル物流向け専用自動運転バン | +9.7% | グローバル、北米と中国に集中 | 長期(≥4年) |

| 自動運転モビリティベンチャーへの記録的資本流入 | +8.9% | グローバル、北米と中国に集中 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

AD-センサーとコンピューティングコストの低下

LiDARとオンボードコンピュートの単価圧縮がフリートレベルの経済性を再定義している。中国サプライヤーは10年弱前の75,000米ドルに対し、1,000米ドル未満のLiDARモジュールを予測し、NVIDIAのDRIVE Hyperionプラットフォームが自動車グレードの量産に到達している。レベル4車両あたりのハードウェア支出は2つのモデルサイクルで250,000米ドルから150,000米ドルに低下した。材料費が従来車両との同等性に近づくにつれ、高稼働フリートの投資回収期間は3年未満になる。このコスト軌道は、プレミアムおよびマスマーケット都市ゾーン全体でロボタクシー市場のアドレス可能機会を改善している。

政府AV実証実験と規制サンドボックス

管轄区域は現在、テスト許可ではなく商業ライセンスを発行している。ドイツのKIRAフリートは幹線道路で運賃を支払う乗客を輸送し、フランスは無人運転法令を迅速化し、ドバイの2023年法律第9号は有料自動運転サービスを明示的に認可している。各イニシアチブは責任、保険、データロギング義務を明確にすることで展開リードタイムを短縮している。予測可能なコンプライアンス要件が長期資本をアンロックし、多都市立ち上げを引き起こし、それによってロボタクシー事業者の即座にサービス可能な利用可能市場を拡大している。

共有自動運転を促進する都市混雑料金制度

ロンドン、シンガポール、上海の混雑料金ゾーンが単独乗車の限界コストを押し上げている。稼働率が60%を超えると、共有自動運転フリートは従来のライドヘイリングより最大40%低いマイルあたりコストを提供する。料金圧力、限定駐車場、都市排出規制の相互作用が、需要をプール乗車に向けて導く。したがって、ロボタクシー市場は自治体の持続可能性アジェンダから直接的な恩恵を受けている。

フリート稼働率をアンロックするMaaSプラットフォーム統合

ライドヘイリングプラットフォームが即座の需要集約を提供している。UberはWaymo、Pony.ai、WeRideとインターフェースし、LyftはMobileyeおよびMay Mobilityと提携している。これらの統合は顧客獲得コストを削減し、人間および機械運転の乗車に対して単一ログインを可能にし、動的配車を通じて積載率を向上させる。このモデルはアイドル時間をフリート所有者の収益に転換し、正のキャッシュフローまでの時間を加速し、ロボタクシー市場内でネットワーク効果を拡大している。

阻害要因影響分析*

| 阻害要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な初期CAPEX と不確実な投資回収 | -19.2% | グローバル、特に新興市場で顕著 | 長期(≥4年) |

| 継続的な公的信頼と安全認識のギャップ | -14.7% | グローバル、特に北米とヨーロッパで顕著 | 長期(≥4年) |

| まだらなグローバル責任と安全認証制度 | -12.8% | グローバル、管轄区域間の分裂 | 中期(2-4年) |

| V2Xサイバーセキュリティの脆弱性 | -8.3% | グローバル、先進市場での懸念の高まり | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

継続的な公的信頼と安全認識のギャップ

J.D. PowerのConfidence Indexは、Waymoが人間ドライバーより90%少ない保険請求を記録しているにもかかわらず、完全自動化車両に対してわずか39/100のスコアを示している。米国とドイツの消費者は、ソフトウェアの信頼性と責任保険に関する不確実性を挙げ、71%が乗車ごとの保険料を拒否している。[1]"2024 Mobility Confidence Index," J.D. Power, jdpower.com 地域的非対称性も現れている:上海での調査はより高い早期採用意向を示し、普及が均一でないことを示唆している。このギャップの解消には、透明な事故報告、段階的展開、明確な安全免責事項が必要で、すべてがロボタクシー市場のマーケティング予算と展開タイムラインを延長している。

V2Xサイバーセキュリティの脆弱性

Vehicle-to-everythingリンクは高密度オーケストレーションに不可欠だが、自動運転フリートをスプーフィングやサービス拒否攻撃にさらしている。事業者は暗号化、ハードウェアルート化身元、継続的OTAパッチングを重層化し、非経常エンジニアリングコストを押し上げなければならない。グローバルに調和した標準の欠如により、マルチベンダーフリートは冗長プロトコルを維持することを余儀なくされ、規模の経済を制限している。高プロファイルな侵害は複数の管轄区域で承認を停止させ、深層防御フレームワークが成熟するまで短期的浸透を停止させる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動運転レベル別:市場は無制限運行に向けて移行

レベル4車両が2024年の有料乗車の大部分を生産し、ロボタクシー市場シェアの61.73%を保持した。これらは高精細地図とリモートアシスタンスが残存エッジケースを補完するジオフェンス都市圏内で運行している。このセグメントは着実に成長するが、レベル5プロトタイプが非構造化環境での信頼性を証明するにつれて相対的重みを譲る。87.41%の年平均成長率で、レベル5がロボタクシー業界の長期上限を押し上げている。予測期間中、早期採用者はフリートを段階的に移行し、しばしばレベル4とレベル5車両を並行運行して、すべての天候と地形での運転者なし運行の準備をしながら沈没投資を償却している。

事業者経済は並行して発展している。レベル5ハードウェアは現在、レベル4同等品に対して15%のコストプレミアムを負うが、日次稼働が8時間を超えるとテレオペレーションとリモート監督者の排除がそのデルタを相殺する。Waymoの最新design-to-costサイクルはすでにプレミアムを狭め、レベル5がフリート拡張のデフォルト調達選択となる変曲点を示している。

推進方式別:電気プラットフォームがコストリーダーシップを確立

バッテリー電気ドライブトレインは2024年に71.32%の市場シェアを保持し、79.52%の年平均成長率を示している。電気パワートレインは自動運転車の使命サイクルと調和している:回生制動、低メンテナンス間隔、中央デポ充電が高走行距離、24時間運行と一致している。したがって、ロボタクシー市場は内燃機関やハイブリッド代替案に対して総所有コストを評価する際に電気フリートを支持している。フェニックスと武漢の路側誘導充電パッドがさらに滞在時間を短縮し、フリートが90%を超える乗車可用性目標を維持するのを支援している。

燃料電池およびハイブリッド代替案は、バッテリー性能が劣化する長距離または極端温度ルートで関連性を保持している。しかし、リン酸鉄リチウムなどの新化学は、ニッケルコバルトマンガンパックに対してキロワット時あたりコストを30%削減し、電気競争力を地域シャトルまで拡大している。自動車メーカーは自動運転モビリティクライアント向けに別個のバッテリーラインを専用し、分散と前線ダウンタイムを低下させている。

車両タイプ別:バンとシャトルが新たな需要プールをアンロック

乗用車ベース設計が、従来のライドヘイリングユーザーの期待により2024年収益の67.34%を獲得した。しかし事業者が複数乗客または貨物密集ミッションにピボットするにつれ、バンとシャトル形式が75.23%の年平均成長率で最も急速に複合成長している。専用形状は、人間ドライバーが乗車していない場合の受動安全性を損なうことなく、削減されたフロントクランプルゾーンが室内容積を解放するため、規制上の支持を得ている。

ハードウェア凍結前にデジタルツインが数百万キロメートルをシミュレートするにつれ、製品開発フィードバックループが引き締まっている。製造性のための設計規律が部品数削減を18%近くまで推進し、低容積SKUの材料費リスクを低下させている。その結果、ロボタクシー市場は、センサーポッドが従来のセダンから突出するレトロフィットアプローチから、知覚アレイを隠す統合エクステリアに移行している。

用途別:乗客モビリティがアンカー収益ストリームを維持

乗客サービスは2024年に81.38%のシェアを保持し、89.33%の年平均成長率で拡大した。従来のライドヘイリング習慣、スマートフォンベースの予約、都市混雑料金が収束して採用を押し上げている。乗客運賃から得られるロボタクシー市場規模は、マイルあたり平均運賃収益が低下し、弾力性が段階的ライダーを引き付けるにつれ二桁で複合成長すると予測される。商品と小包の移動は18.62%のシェアながら、中国Tier-1都市で週あたり一人あたり20個を超える小包のeコマースサージに支えられ、81.32%の年平均成長率で疾走している。

閑散期に人と小包を切り替える同期フリートが稼働率を向上させ、投資回収サイクルを短縮している。ロサンゼルス貨物回廊でパイロット実施されているような深夜商品専用時間帯の規制カーブアウトが、日次需要曲線を平滑化するオフピーク収益を創出している。都市フルフィルメントサイトが消費者により近づくにつれ、20分未満配送の約束がプレミアム料金の旅行を生成し、事業者キャッシュフローを多様化している。

サービスタイプ別:フリーフローティングレンタルが勢いを獲得

フリーフローティングレンタルは2024年に54.55%のシェアを占め、乗客が定義された場所で開始または終了することを要求するハブベースモデルを上回り79.23%の年平均成長率で加速している。アプリベースアクセスが取引摩擦を低下させ、既存のライドヘイリング体験を模倣し、フリーフローティングフリートに行動的優位性を与えている。

事業者は車両密度を管理し、供給不均衡を回避するためジオフェンシングアルゴリズムを調整している。時間が経つにつれ、予測再配置が空車キロメートルを25%削減し、純収益マージンを向上させている。ハブ中心運行では、予測可能なデポ経済が空港運行と固定企業キャンパスループで引き続き魅力的で、消費者の好みが自発性に傾くなかでも健全なニッチを維持している。

ビジネスモデル別:企業契約が早期拡張のリスクを軽減

企業間セグメントは80.14%の年平均成長率で最も急速な軌道を記録し、直接消費者向け提供が依然として53.81%の収益シェアを保持している。物流企業は自動運転モビリティプロバイダーと複数年サービスレベル合意に署名することで、ドライバー不足と賃金上昇をヘッジしている。

シリコンバレーと深圳での企業シャトル取引がベースライン稼働を保証し、事業者がハードウェアをより早く償却し、その後の消費者マーケティングに重要な安全実績を構築することを可能にしている。バンドルされたメンテナンスとテレマティクス分析がロボタクシー事業者をクライアントワークフローにさらに埋め込み、切り替えコストを押し上げ、収益ストリームを安定させている。

フリート所有別:専門事業者がスポットライトを浴びる

相手先商標製品製造業者が2024年フリートの52.96%を制御し、早期垂直統合実験を反映している。しかし、資産軽量プラットフォーム企業がソフトウェア、ライダー体験、需要生成に集中するにつれ、専門事業者所有が70.89%の年平均成長率ですべてを上回っている。

金融業者はVehicle-as-a-Serviceリースを構造化し、資本集約度を事業者バランスシートから移転させている。このモデルは3-4年ごとのフリート更新を加速し、したがって負担のかかるレトロフィットプログラムなしで知覚ハードウェアを最新に保っている。自治体が自動運転シャトルを交通ネットワークに組み込み、気候目標と社会公平性義務に合わせるにつれ、公的機関所有が上昇している。

運行環境別:高速道路が次のフロンティアになる

都市中心部が2024年収益の62.45%を貢献したが、高速道路と都市間旅行は71.34%の年平均成長率で複合成長している。長距離回廊は歩行者相互作用が少なく、より高い平均速度と短縮された知覚コンピュート負荷を可能にしている。これはバッテリー航続距離の延長とマイルあたりエネルギーコストの低下に変換される。

テキサス州と広東省の州運輸部門は、混合交通を回避する専用自動運転レーンを割り当て、認証を簡素化している。郊外とキャンパス環境は、ゲート道路レイアウトと低速度制限が市中心部導入前の有利な実証場を提供するため、70%台半ばの成長率を維持している。

地域分析

アジア太平洋地域がグローバル上昇を支え、2024年に45.13%のシェアを有している。中国はすでに16都市でロボタクシーをライセンスし、政策目標は2028年までに武漢で1,000台の完全無人運転車両を構想している。政府調達インセンティブ、自由貿易ゾーンテストベッド、5Gカバレッジが好循環インフラループを創出している。その結果、アジア太平洋地域のロボタクシー市場は85.23%の年平均成長率で複合成長している。多国籍フリートはこの規制追い風を活用して、多言語音声UXや統合車内決済などの機能をプロトタイプし、その後輸出市場に移転させている。

北米はWaymoのフェニックス、サンフランシスコ、ロサンゼルスでの週20万回乗車により運用ベンチマークを維持している。州レベルの自動運転法令は異なるが、27州とワシントンD.C.がすでにレベル4またはレベル5乗車を認可し、大陸最も多様なルートポートフォリオをもたらしている。北米では資本流入が継続―Waymo単独で2024年資金調達ラウンドで56億米ドルを確保した。TeslaはオースティンパイロットでMixed-speed幹線での無人運転乗車をストレステストする準備を進め、Cruiseの最近の後退にもかかわらず競争激度が堅調であることを示している。

ヨーロッパはドイツのKIRAプロジェクトとフランスの全国無人運転ロードマップによって推進されている。密集した中世街路格子とGDPRコンプライアンス義務が運用複雑性を追加するが、ハンブルク、パリ、バルセロナなどの都市は自動運転シャトルを明示的に収容するゼロエミッション回廊を追求している。ロンドンのWayve-Uberなどの戦略的提携は英国AIスタックをライドヘイリング容量と統合し、調和されたEU規制が発効すれば大陸全体のスケーリングのテンプレートを提供している。[2]"Autonomous Mobility Partnerships Fact Sheet 2025," Uber Technologies, uber.com

競争環境

ロボタクシー市場は少数の資本豊富なリーダーを中心に統合されている。Waymoが有料乗車指標でトップに立ち、累積資金調達111億米ドルとスケールでシャーシ供給を確保するMagnaとのパイプライン工場パートナーシップに支えられている。中国の競合Baidu、Pony.ai、WeRideは国内コスト効率を海外拡張に変換;BaiduのApollo Goが2025年Q1に140万回を超える乗車を記録し、年末前にドバイに100台の車両を配置予定である。NVIDIAのDRIVE Hyperionプラットフォームが小規模参入者の開発サイクルを圧縮し、ゼロから設計するのではなく検証されたリファレンスハードウェアをライセンスすることを可能にしている。[3]"NVIDIA DRIVE Hyperion Platform Achieves Critical Automotive Safety and Cybersecurity Milestones for AV Development," NVIDIA, nvidia.com

しかし、業界構造は静的ではない。UberやLyftなどのプラットフォーム統合業者が新興技術サプライヤーの流通障壁を低下させ、重複する顧客獲得支出なしに地理的カバレッジを拡大している。中東、東南アジア、南米の地域チャンピオンが現地規制とライドヘイリングエコシステムの特癖の知識を通じてニッチを切り出している。

従来の自動車メーカーはCruiseの一時停止後に資本配分を再評価;一部は専用シャーシの供給にピボットし、ソフトウェアを専門スタックに譲っている。戦略的動きは純粋な自動運転マイルストーンから持続的な単位経済性能への転換を強調し、マイルあたりコストと乗車完了率を市場リーダーシップを決定する主要指標にしている。

ロボタクシー業界リーダー

-

Waymo LLC

-

GM Cruise LLC

-

Baidu Apollo

-

AutoX Inc.

-

Pony.ai

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pony AI Inc.が深圳市西湖公司有限公司と中国最大の単一都市コミットメントとなる深圳での1,000台を超えるGen 7ロボタクシーの展開に合意。

- 2025年6月:WayveとUberがロンドンでレベル4試験を開始、英国首都での初の大規模自動運転パイロット。

- 2025年5月:WeRideがUberからサービスを追加15都市に拡張し、フリート数を1,200台超に押し上げるため1億米ドルの株式投資を確保。

- 2025年5月:WaymoとMagnaがロボタクシー生産専用のアリゾナ工場を発表、第三者車両サプライヤーへの依存を軽減。

グローバルロボタクシー市場レポート範囲

ロボタクシーは、オンデマンドモビリティサービスとして運営される無人タクシーである。ロボタクシーは、ドライバーの必要なしに乗客の乗車と降車を行うことができる完全自動運転車両である。

ロボタクシー市場は、自動運転レベル、駆動タイプ、用途、車両タイプ、サービスタイプ、地域に区分される。自動運転レベルに基づいて、市場はレベル4とレベル5に区分される。駆動タイプに基づいて、市場は電気自動車、ハイブリッド車、燃料電池電気自動車に区分される。車両タイプに基づいて、市場は乗用車とバン/シャトルに区分される。用途に基づいて、市場は乗客輸送と商品輸送に区分される。サービスタイプに基づいて、市場はレンタルベースとステーションベースに区分される。地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に区分される。各セグメントについて、市場規模と予測は価値(10億米ドル)ベースで行われている。

| レベル4 |

| レベル5 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| バン / シャトル |

| 乗客輸送 |

| 商品 / 小包輸送 |

| レンタルベース(フリーフローティング) |

| ステーションベース(ハブ to ハブ) |

| B2C(ライダー直接) |

| B2B(企業 / 物流契約) |

| 公共交通統合 |

| OEM所有 |

| 事業者所有(TNCとスタートアップ) |

| 公的機関所有 |

| 都市中心部 |

| 郊外 / キャンパス |

| 高速道路 / 都市間 |

| 混合使用ゾーン |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 自動運転レベル別 | レベル4 | |

| レベル5 | ||

| 推進方式別 | バッテリー電気自動車 | |

| ハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 車両タイプ別 | 乗用車 | |

| バン / シャトル | ||

| 用途別 | 乗客輸送 | |

| 商品 / 小包輸送 | ||

| サービスタイプ別 | レンタルベース(フリーフローティング) | |

| ステーションベース(ハブ to ハブ) | ||

| ビジネスモデル別 | B2C(ライダー直接) | |

| B2B(企業 / 物流契約) | ||

| 公共交通統合 | ||

| フリート所有別 | OEM所有 | |

| 事業者所有(TNCとスタートアップ) | ||

| 公的機関所有 | ||

| 運行環境別 | 都市中心部 | |

| 郊外 / キャンパス | ||

| 高速道路 / 都市間 | ||

| 混合使用ゾーン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

現在のロボタクシー市場の規模は?

市場は2025年に8億米ドルを生み出し、85.45%の年平均成長率を反映し、2030年までに175億5,000万米ドルに達すると予測される。

どの地域が最も急速な成長を見るか?

アジア太平洋地域が、積極的な中国展開と支援的規制に主導され、2030年まで85.23%の年平均成長率でリードしている。

バッテリー電気ロボタクシーはどの程度支配的か?

バッテリー電気自動車は2024年収益の71.32%を獲得し、79.52%の年平均成長率で進歩し、好ましい推進システムになっている。

市場採用を最も阻害するものは何か?

強力な安全記録にもかかわらず、継続的な公的信頼懸念が予測年平均成長率を14.7%削減し、広範なアウトリーチと透明な報告が必要である。

どのビジネスモデルが最も急速にスケールしているか?

物流と企業シャトルクライアントがフリート稼働を安定化する長期サービス合意をロックインするため、企業間契約が80.14%の年平均成長率で成長している。

政府は展開にどのような影響を与えているか?

ドバイの2023年法律第9号やドイツのKIRAプロジェクトなどの専用法と実証実験が、投資リスクを削減しながら商業展開を加速する法的明確性を提供している。

最終更新日: