米国自動車サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

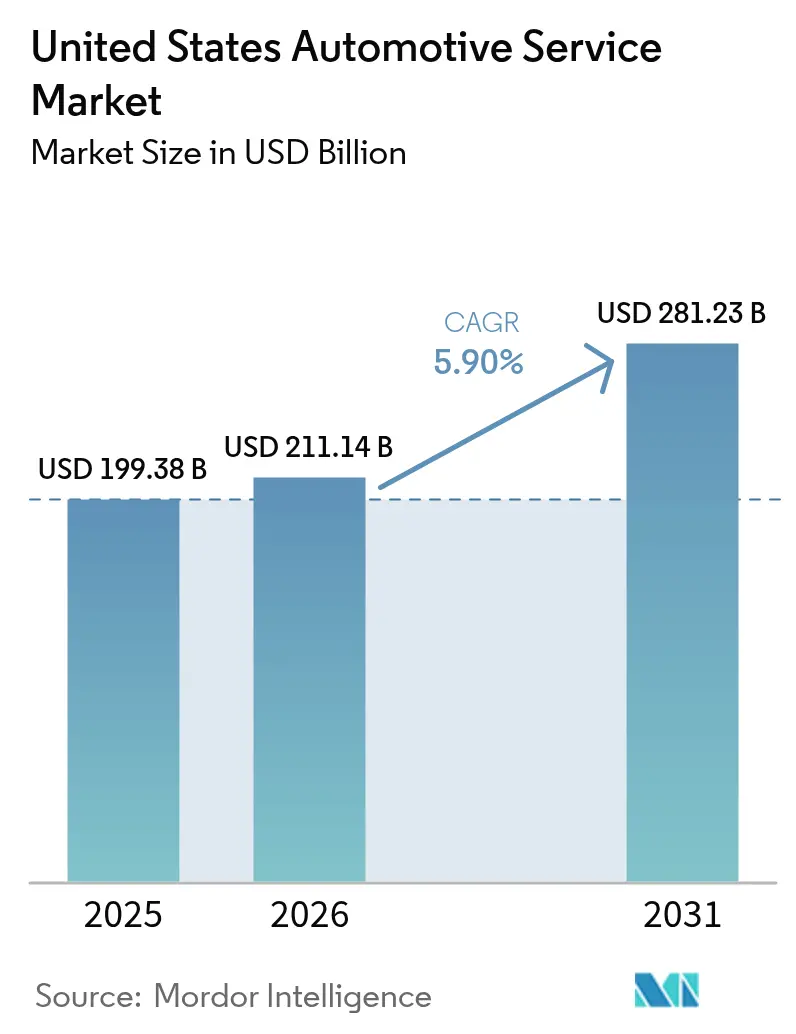

| 基準年の市場規模 (2025) | 199.38 十億米ドル |

| 市場規模 (2026) | 211.14 十億米ドル |

| 市場規模 (2031) | 281.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車サービス市場分析

2026年における米国自動車サービス市場規模はUSD 2,111.4億と推定され、2025年のUSD 1,993.8億から成長し、2031年にはUSD 2,812.3億に達する見通しで、2026年から2031年にかけてCAGR 5.9%で拡大します。堅調な需要は、平均車齢12.6年に達した老齢化した国内車両フリート、走行距離(VMT)の回復、そしてサービス需要を高める小型商用車利用の増加によってもたらされています。電動化の加速は修理の複雑性と修理単価を押し上げる一方、定期整備の頻度を低下させており、各事業者は技術者の技能向上と高電圧対応工具への投資を促されています。デジタル予約プラットフォーム、サブスクリプション型メンテナンスバンドル、修理権法(ライト・トゥ・リペア)が競合戦略を再形成するなか、モバイルオンデマンドサービスが都市部の消費者の間で普及しつつあります。これらの要因が相まって、米国自動車サービス市場は持続的な収益成長と事業変革に向けた好位置に置かれています。

レポートの主要要点

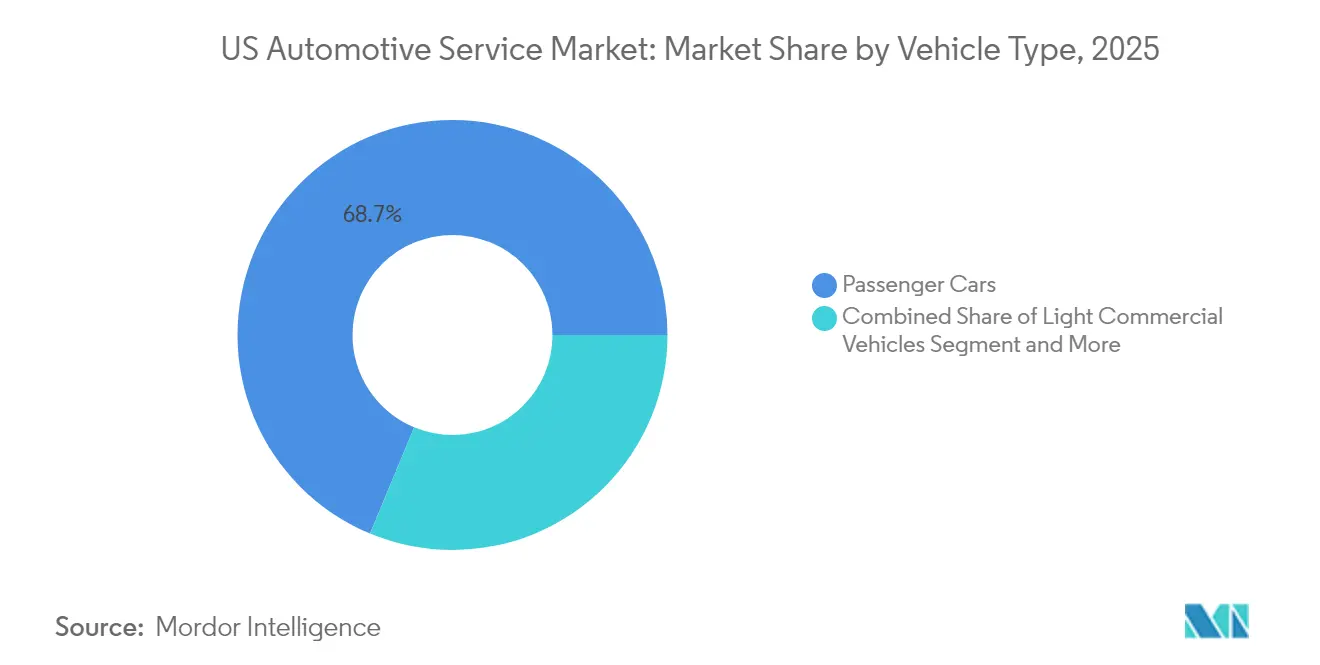

- 車両タイプ別では、乗用車が2025年の米国自動車サービス市場シェアの68.74%を占め、小型商用車は2031年にかけて最も高い予測CAGR 8.55%を記録しました。

- サービスタイプ別では、機械修理・メンテナンスが2025年に収益の42.67%を占め、電気・電子サービスは2031年にかけてCAGR 9.02%で拡大する見込みです。

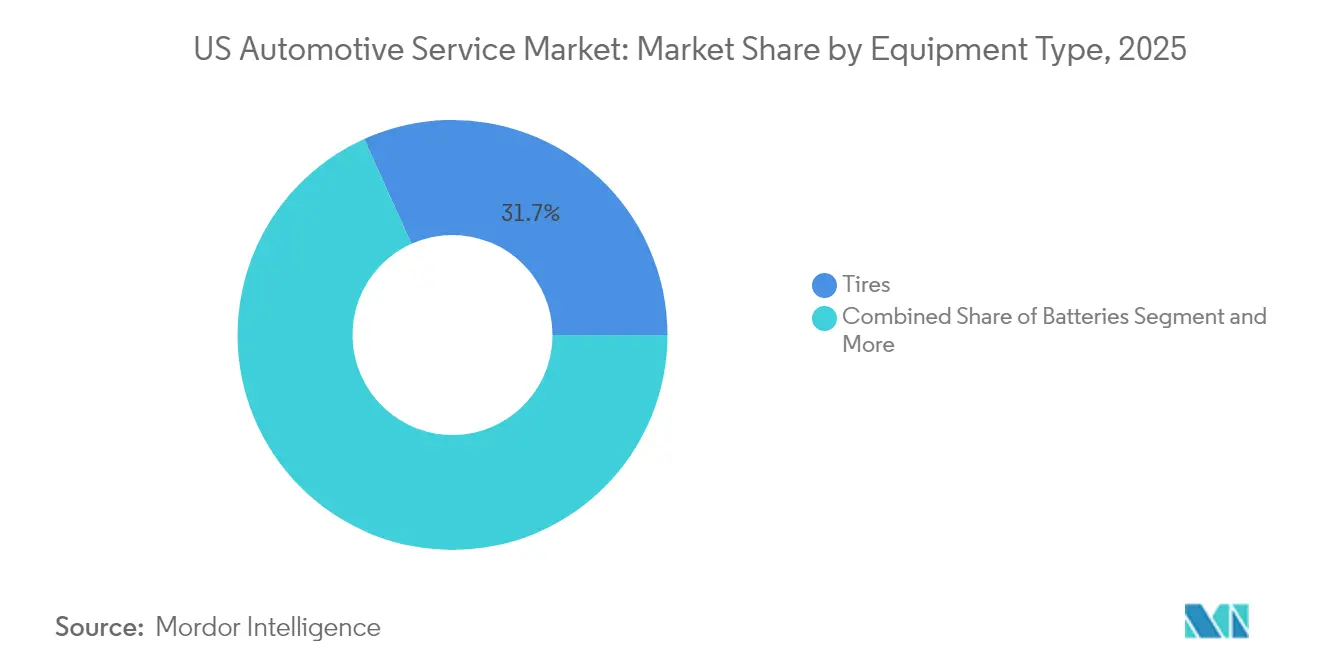

- 機器タイプ別では、タイヤが2025年の米国自動車サービス市場の31.74%を占め、ADASセンサーおよびカメラが2031年にかけてCAGR 9.14%で最も速く伸長します。

- サービスチャネル別では、OEMディーラーシップが2025年に41.05%のシェアを占めましたが、モバイル・オンデマンドサービスは予測期間中にCAGR 9.18%で拡大すると予測されています。

- 地域別では、南部が2025年に34.71%の収益シェアでリードし、西部が2031年にかけて最も高い8.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車サービス市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老齢化する車両フリート | +1.8% | 全国;中西部・北東部に注目 | 長期(4年以上) |

| 新型コロナウイルス感染症(COVID-19)後のVMT(走行距離)回復 | +1.2% | 全国;南部・西部でより顕著 | 中期(2〜4年) |

| OEMアフターセールスプログラム | +0.9% | 全国;沿岸市場のプレミアム層に注目 | 中期(2〜4年) |

| デジタル予約プラットフォーム | +0.7% | 全国;都市部がリード | 短期(2年以内) |

| サブスクリプション型メンテナンスバンドル | +0.6% | 全国;西部・北東部で先行 | 中期(2〜4年) |

| 修理権法(ライト・トゥ・リペア) | +0.5% | 地域限定;マサチューセッツ州・メイン州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

平均車齢12.6年超の老齢化する車両フリート

2024年における平均車齢は12.6年に達し、現在6〜14年の車両が最大のサービスコーホートを形成していることから、構造的な追い風となっています。USD 45,000を超える新車価格の高騰と在庫不足が所有サイクルを延ばし、より多くのオーナーが車両の買い替えではなく必要不可欠なメンテナンスを選択するよう促しています。ハイブリッド車の登録台数は2021年から2024年の間に181%増加しており、将来的なバッテリー交換収益の土台が整いつつあります。独立系修理専門業者は2021年の回復期における増分サービス支出の約45%を獲得しており、このセグメントの魅力を示しています。高金利が消費者の長期使用志向を強化し、景気後退局面においても安定した部品交換需要を支えています[1]「コネクティッドサービスに関する消費者動向」、オートケア協会(Auto Care Association)、autocare.org。

新型コロナウイルス感染症(COVID-19)後の走行距離(VMT)回復

連邦道路局のデータによると、2024年2月の全国走行距離(VMT)は前年比1.4%増の2,748億マイルに達し、パンデミック前の水準を完全に回復し、米国自動車サービス産業の成長を下支えしている。長距離トラックの走行距離は2050年まで年率1.1%の拡大が見込まれ、単体トラックの活動は年率1.9%の成長が予測されており、商業フリートのメンテナンス需要を強化している。走行距離の増加は老朽化した車両構成全体にわたる摩耗を激化させ、ブレーキ、タイヤ、オイル交換サービスの需要を押し上げている。パンデミック後の運転需要の急増に伴い、週次走行距離のトレンドが整備工場の稼働状況を示す重要指標として浮上している。1ガロンあたり2.85米ドルという比較的安定したガソリン価格が継続的な移動を支援しており、消費者ローン残高の増加は新車購入から自動車アフターマーケットサービスへと予算を振り向け続けている。

OEMブランドアフターセールスプログラムの拡大

BMW、Volvo、Porscheなどの自動車メーカーは在、メンテナンス、ソフトウェアアップデート、ロードサイドアシスタンスをサブスクリプションパッケージにまとめてライフサイクル管理を効率化しており、米国自動車サービス産業全体における顧客の期待を再形成している。VolkswagenのアトランタにおけるFlexパイロットプログラムは、サブスクリプション料金をファイナンシングと統合し、月々の支払いの中にサービス継続を組み込んでいる。コネクテッドカーのテレマティクスにより、故障コードの自動送信と先行部品手配が可能となり、独立系整備工場からの顧客ロイヤルティを移行させ得る利便性を提供している。米国のドライバーは優れたコネクテッドサービスのためにブランドを乗り換える意向を示しており、データ活用型メンテナンスチャネルの戦略的価値が浮き彫りになっている。

デジタル予約・CRMプラットフォームの普及

Cox Automotiveの2024年車両サービス調査によると、AIを活用したスケジューリングツールは予約コンバージョンを最大40%向上させ、事務作業負担を軽減します[2]「2024年車両サービス産業調査」、Cox Automotive、coxautoinc.com。Steer CRMとAutoOpsは2024年に合併し、マーケティング自動化・テキストリマインダー・リアルタイム稼働管理を一体化したプラットフォームを創出しました。ディーラー評価の低下に伴い、オンライン予約は信頼構築の手段として定着しつつあります。予測診断を活用するサービスセンターは、走行パターンに基づいたパーソナライズドメンテナンスプランを展開し、アップセル機会を拡大しています。最近のディーラー実証実験では、消費者の90%超がモバイルサービス予約を受け入れており、利便性優先のエンゲージメントへの急速な移行が示されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVによる定期サービス需要の低下 | -1.4% | 全国;カリフォルニア州・北東部で最も顕著 | 長期(4年以上) |

| 技術者不足 | -1.1% | 全国;都市部市場で深刻 | 中期(2〜4年) |

| インフレによる修理先延ばし | -0.8% | 全国;低所得地域でより深刻 | 短期(2年以内) |

| テレマティクスによるディーラーへの顧客囲い込み | -0.6% | 全国;プレミアムブランド集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV(電気自動車)普及による定期サービス需要の低下

電気自動車(EV)は機械系液体やベルト類の必要性が少ないため定期整備の機会が減少しますが、主にバッテリーおよび電子系統の複雑性から、1回あたりの修理費用は内燃機関モデルより平均約50%高くなります。タイヤやワイパーブレードなどパワートレインに依存しない作業は引き続き底堅い需要を維持しますが、従来型アフターマーケットは2035年までに縮小する可能性があります。EV向けの実質的な研修を受けた技術者の割合は一部にとどまり、高電圧安全インフラへの投資が可能な大手チェーンやディーラーグループに有利なスキルギャップが生じています。2024年にBEV(バッテリー電気自動車)のサービスを担う独立系ショップは相当のシェアを獲得しましたが、半数超はその能力をアピールするマーケティングを欠いています。

OEMテレマティクスによるディーラーへの顧客囲い込み

独自のデータゲートウェイにより、自動車メーカーは診断トラブルコードをディーラーのCRMシステムに直接送信し、顧客の承認なしにサービスをスケジューリングすることができます。より多くのEVオーナーがソフトウェアおよび高電圧作業のためにディーラーサービスを選択しており、囲い込みを強化しています。米国政府説明責任局(GAO)は、2014年の協定が基本的な機械情報をカバーしているものの、独立系ショップが依然として高度診断において障壁に直面していることを指摘しています[3]「車両修理データアクセス」、米国政府説明責任局(U.S. Government Accountability Office)、gao.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が数量面を主導し、小型商用車が成長を加速

2025年において乗用車は米国自動車サービス市場の68.74%を占めており、同セグメントの大きな普及基盤が継続的なメンテナンス需要を生み出しています。乗用車に関連する米国自動車サービス市場規模は、平均車齢が12年を超えハイブリッド車の普及が深まるにつれ、着実な成長が見込まれます。eコマースとラストマイル配送に支えられた小型商用車は、2031年にかけて最速の8.55%のCAGRを記録する見通しであり、整備工場の設備計画と部品在庫戦略を再編しています。

フリート事業者はダウンタイムを最小化する予防的メンテナンス契約を指定するようになっており、ブレーキ・タイヤ・サスペンション部品の予測可能な発注を促進しています。Tesla(テスラ)は2024年に70か所の新規サービスセンターを開設しており、その多くが10万平方フィートを超える規模で、乗用車・商用車セグメント双方にわたる増大するEV需要に対応しています。中型・大型トラックは台数は少ないものの、厳格な稼働率要件と連邦安全規制に起因する専門的なサービス需要から高い収益性を維持しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

サービスタイプ別:機械系コアを軸に電気系作業が急増

機械修理・メンテナンスは2025年に収益シェアの42.67%を維持し、米国自動車サービス市場の中核を担っています。電気・電子作業は2031年にかけてADAS普及率の上昇を受け、CAGR 9.02%で成長すると予測されています。

整備工場はこの高利益率ビジネスを取り込むためにスキャンツール・キャリブレーションフレーム・スタティックターゲットに投資しています。複合材料を用いたボディ構造により、外装・構造修理は安定を保ちつつも複雑化しています。クイックルーブチェーンはEVのオイル交換インターバルの長期化を補うため、バッテリー・タイヤ・軽整備作業に業容を多様化し、顧客来店頻度を維持しています。

機器タイプ別:ADASコンポーネントが部品構成を再編

タイヤは予測可能な摩耗サイクルと全国的な部品供給体制により、2025年の米国自動車サービス市場の31.74%を占めました。ADASセンサーおよびカメラは安全システム採用に関する義務付けを反映し、精密キャリブレーションおよびOE規格の代替部品への需要増加とともに、2031年にかけて最速のCAGR 9.14%を示します。

バッテリー売上はハイブリッド車およびアイドリングストップシステムが交換時期を迎えるなかで前年比増加を記録しました。シート・内装の修繕はライドシェアによる摩耗とオーナーのカスタム化ニーズにより安定した需要を維持しています。タイヤサービスはアライメント後のセンサーリセットとのバンドル化が進み、かつては別々に行われていた作業が一体的な付加価値サービスへと転換しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

サービスチャネル別:モバイル提供が従来型拠点に挑戦

OEMディーラーシップは2025年にチャネルシェアの41.05%を維持し、保証カバレッジとコネクテッドカー診断によるサービスレーントラフィックの誘導を組み合わせています。独立系一般修理店は地域密着のリレーションシップと競争力のある価格設定により引き続き好調ですが、テレマティクスの障壁がその競争力を試しています。モバイル・オンデマンド事業者はCAGR 9.18%で拡大すると予測されており、米国自動車サービス市場における利便性を重要な差別化要素として再定義しています。

自宅での整備予約を受け入れる消費者が増加しており、Ford、GM、Volvoはいずれも軽整備とソフトウェアリコールに対応するモバイルバンのパイロット事業を展開しています。ValvolineによるBreeze AutocareのUSD 6.25億買収は、クイックルーブチェーンのデジタルスケジューリングと地域規模の経済への意欲を示しています。GMのディーラーは2021年以降、Tesla(テスラ)の車両11,000台超を整備しており、工具設備と技術研修が整えば実現可能なクロスブランドサービスの可能性を示しています。

地域分析

南部は2025年の米国自動車サービス市場において34.71%のシェアでリードしており、テキサス州とフロリダ州における高い車両保有率、ビジネスに友好的な規制、および旺盛な人口増加が支えています。サービスネットワークは低い不動産コストと豊富な労働力の恩恵を受け、消費者・商用フリート双方に対応した密度の高い整備ネットワークを構築しています。農村部での走行距離もタイヤやサスペンション部品を中心とした補修部品需要を拡大させています。

西部は積極的なEV普及と支援的なインフラ投資により、2031年にかけて最速のCAGR 8.12%を記録する見通しです。カリフォルニア州の修理工場では2024年にEV関連修理依頼が45%増加し、自動車修理保険金請求の30%が現在電気自動車に関するものとなっています。西部の主要都市圏における高い可処分所得が、プレミアムサブスクリプションプランとモバイルサービスの採用を促し、修理1件あたりの収益が全国平均を上回っています。

北東部・中西部市場は安定を維持していますが、厳しい気候条件が腐食やシーズン毎のタイヤ交換を加速させ、車体下部・ブレーキ・バッテリー作業の需要を持続させています。独立系の密集したネットワークと長年にわたる顧客との関係がディーラーのテレマティクス優位性を一部相殺しています。修理権法(ライト・トゥ・リペア)の機運はこれらの地域で最も強く、マサチューセッツ州が全国的な政策に影響を与え得るデータアクセス義務化を先導しています。

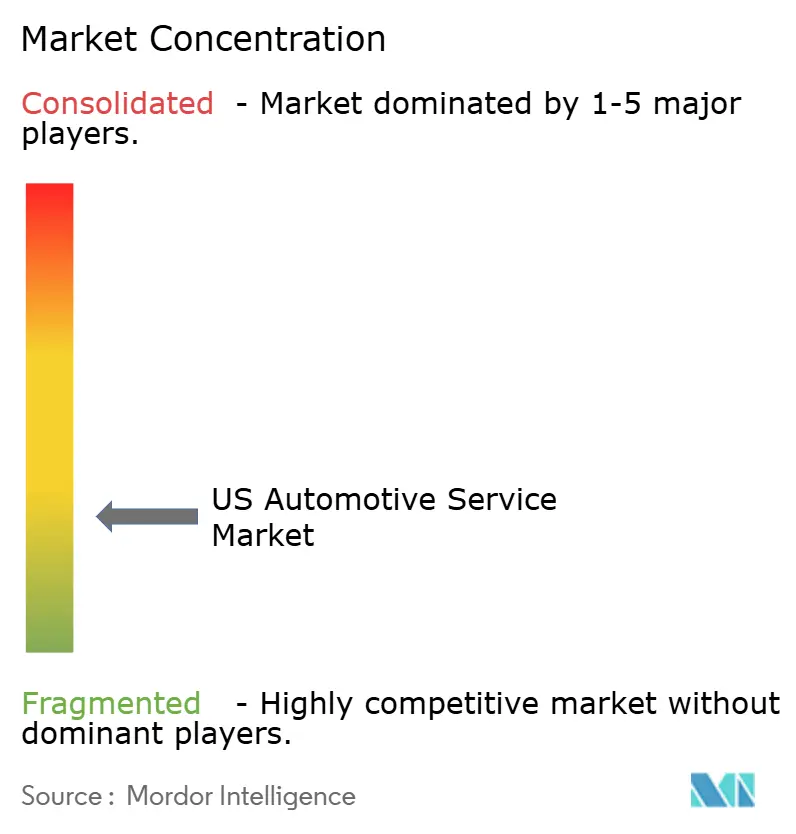

競争環境

米国自動車サービス市場は中程度の分散状態を示しています。Mavis Tires & Brakesによる1,200店舗のMidasチェーン買収(交渉中)や、ValvolineによるBreeze AutocareのUSD 6.25億買収などのディールは、複数州にわたる事業者の規模拡大とデジタル能力を強化しています。多数の独立系業者が依然として地域で相当のシェアを保持しており、パーソナライズされたサービスと地域コミュニティとの結びつきを強みとしています。

戦略的投資は現在、ADASキャリブレーションベイ、バッテリー取扱設備、OEMパートナーと連携した技術者訓練奨学金に集中しています。GoodyearのFleet HQは、故障データと部品在庫を照合するAIディスパッチを統合した後に500万件のサービスイベントを突破しており、稼働率向上における技術の役割を示しています。成長の空白領域はモバイル修理、EV専用サービスブランド、およびデータドリブン型メンテナンスサブスクリプションにあります。

新興の破壊的参入者はソフトウェアとサービスを融合させています。Cox Mobile Serviceはリモート修理を調整し、Tesla(テスラ)は部品カタログとデジタルサービスマニュアルへのアクセスを提供して透明性を再定義しており、BoschのEVトレーニングツアー(全国展開)は資格者の育成パイプラインを供給しています。持続可能性も重要な要素となっており、Stonebriar Auto ServicesはQuest Resource Managementと提携して、オイル・タイヤ・不凍液廃棄物の循環型処理を確立しています。

米国自動車サービス産業リーダー企業

Monro Inc.

Firestone Complete Auto Care

Jiffy Lube International, Inc.

Valvoline Instant Oil Change

Goodyear Auto Service

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Mavis Tires & Brakesが1,200拠点のMidasネットワークを買収する条件に合意し、2025年6月までのクロージングが見込まれています。

- 2025年4月:Big Brand Tire & ServiceがReese's Tire & Automotive Tire Prosを買収し、アリゾナ市場に参入しました。

- 2025年2月:Valvolineがオイルチェンジャー(Oil Changers)の約200店舗(17州にわたる)を追加するかたちで、USD 6.25億にてBreeze Autocarを買収することに合意しました。

米国自動車サービス市場レポートの調査範囲

自動車サービスとは、自動車の機械・電気系統の点検、メンテナンス、および修理などを指します。サービス産業には、オイル交換・タイヤ修理・エアコンといった定期的なサービスのほか、防錆処理・外装塗装といった非定期的なサービスも含まれます。

米国自動車サービス市場は、車両タイプ(乗用車・商用車)、サービスタイプ(機械系・外装および構造系・電気および電子系)、機器タイプ(タイヤ・シート・バッテリー・その他機器タイプ)別に区分されています。本レポートは、上記全セグメントにおける米国自動車サービス市場の金額ベース(USDビリオン)の市場規模と予測を提供します。

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| 機械修理・メンテナンス |

| 外装・構造系(ボディ/塗装/ガラス) |

| 電気・電子系 |

| クイックサービス(オイル・液体類・フィルター) |

| タイヤ |

| バッテリー |

| シート・内装 |

| ADASセンサーおよびカメラ |

| OEMディーラーシップ |

| 独立系一般修理店 |

| クイックルーブ・タイヤチェーン |

| モバイル・オンデマンドサービス |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| サービスタイプ別 | 機械修理・メンテナンス |

| 外装・構造系(ボディ/塗装/ガラス) | |

| 電気・電子系 | |

| クイックサービス(オイル・液体類・フィルター) | |

| 機器タイプ別 | タイヤ |

| バッテリー | |

| シート・内装 | |

| ADASセンサーおよびカメラ | |

| サービスチャネル別 | OEMディーラーシップ |

| 独立系一般修理店 | |

| クイックルーブ・タイヤチェーン | |

| モバイル・オンデマンドサービス | |

| 米国国勢調査地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答する主要な質問

米国の自動車アフターセールスサービス市場の現在の規模はいくらですか?

米国の自動車アフターセールスサービス市場規模は2026年にUSD 2,111.4億であり、2031年にかけてCAGR 5.90%の成長が見込まれています。

電動化はサービス需要にどのような影響を与えますか?

EVは定期整備の機会が少ない一方で高単価修理を促進するため、整備工場はバッテリーおよび高電圧対応の専門知識を追加する必要があります。

最も高い成長ポテンシャルを持つ地域はどこですか?

積極的なEV普及と支援的な政策により、西部は2031年にかけてCAGR 8.12%で成長すると予測されています。

技術者不足がなぜ重大な問題なのですか?

業界は毎年技術者を補充しなければならず、賃金が上昇し顧客の待ち時間が4週間を超えるまで延長しています。

最も急速に拡大しているサービスチャネルはどれですか?

消費者が利便性とデジタルエンゲージメントを優先するなか、モバイル・オンデマンドサービスはCAGR 9.18%の成長見通しを示しています。

最終更新日: