シェアドモビリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

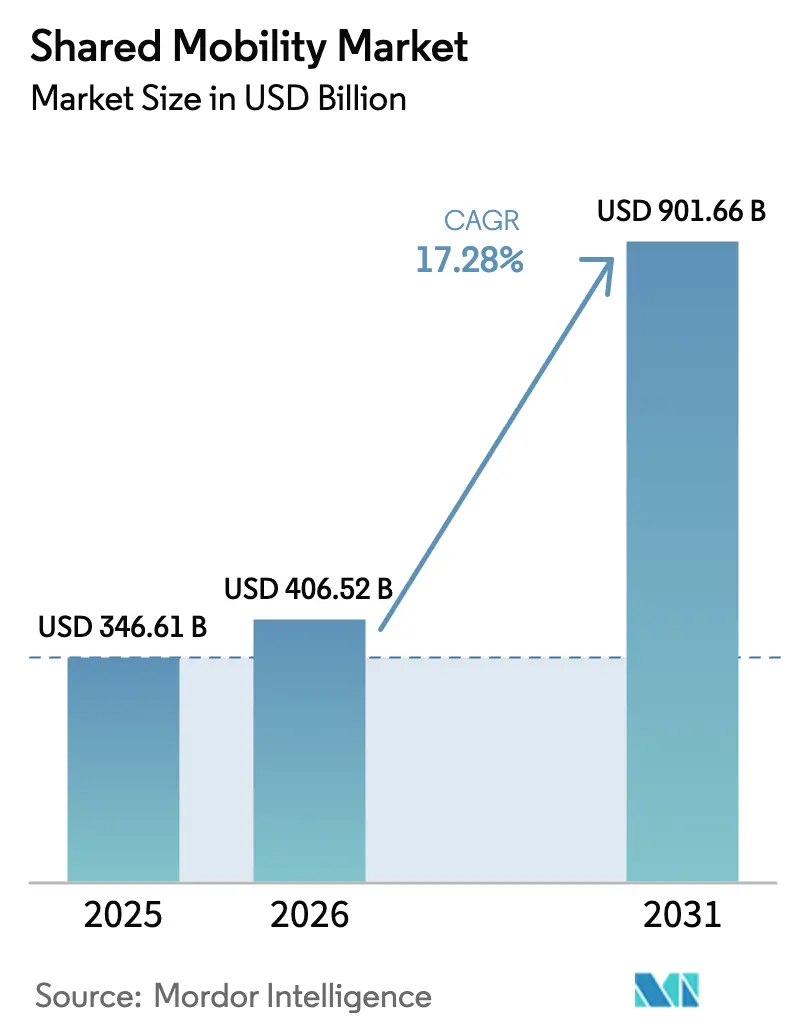

| 市場規模 (2026) | 406.52 十億米ドル |

| 市場規模 (2031) | 901.66 十億米ドル |

| 成長率 (2026 - 2031) | 17.28% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシェアドモビリティ市場分析

シェアドモビリティ市場規模は2026年に4,065億2,000万米ドルと推定され、2025年の3,466億1,000万米ドルから成長し、2031年には9,016億6,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率17.28%で拡大する。この急勾配の成長軌跡は、個人の自動車所有からライドヘイリング、マイクロモビリティ、カーシェアリング、法人向けモビリティサブスクリプションを融合したオンデマンド・マルチモーダルサービスへの世界的な転換を反映している。バッテリー交換ハブと充電ネットワークの拡充により、シェアード電動フリートは24時間稼働を維持している。同時に、主要都市市場でのスマートフォン普及率が80%を超えることで、発見・決済に関するほぼすべての摩擦が解消されている。ライドヘイリングドライバーが電気自動車を採用する速度は個人オーナーの5倍に達しており、デジタルプラットフォームはより迅速にスケールアップできる。これにより総所有コストが圧縮され、都市レベルのカーボンニュートラル義務への対応も進んでいる。市場リーダーが自動運転車アライアンスを構築し、地域統合を進め、旅程選択をパーソナライズするAIアシスタントを組み込む中、競争エネルギーは依然として激しい。それでも、ライセンス上限、重要鉱物のボトルネック、電力網の制約が一部都市における近期の拡大を引き続き抑制している。

主要レポートのポイント

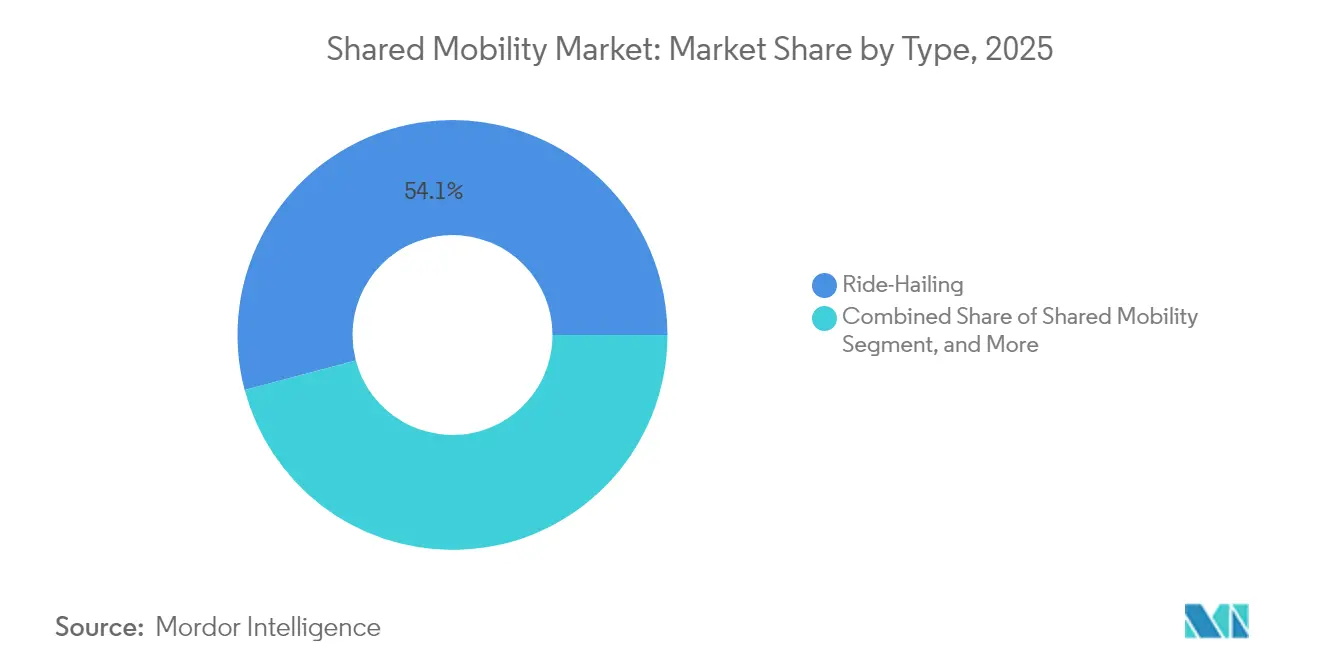

- タイプ別では、ライドヘイリングが2025年のシェアドモビリティ市場シェアの54.12%を占め、シェアードマイクロモビリティは2031年にかけて年平均成長率13.21%で最も速い成長が予測されている。

- 車両カテゴリー別では、乗用車が2025年のシェアドモビリティ市場シェアの64.78%を占め、二輪車は2031年にかけて年平均成長率9.52%で拡大する見込みである。

- ビジネスモデル別では、B2Cセグメントが2025年のシェアドモビリティ市場規模の67.62%を占め、ピアツーピアプラットフォームは同期間に年平均成長率8.31%で拡大している。

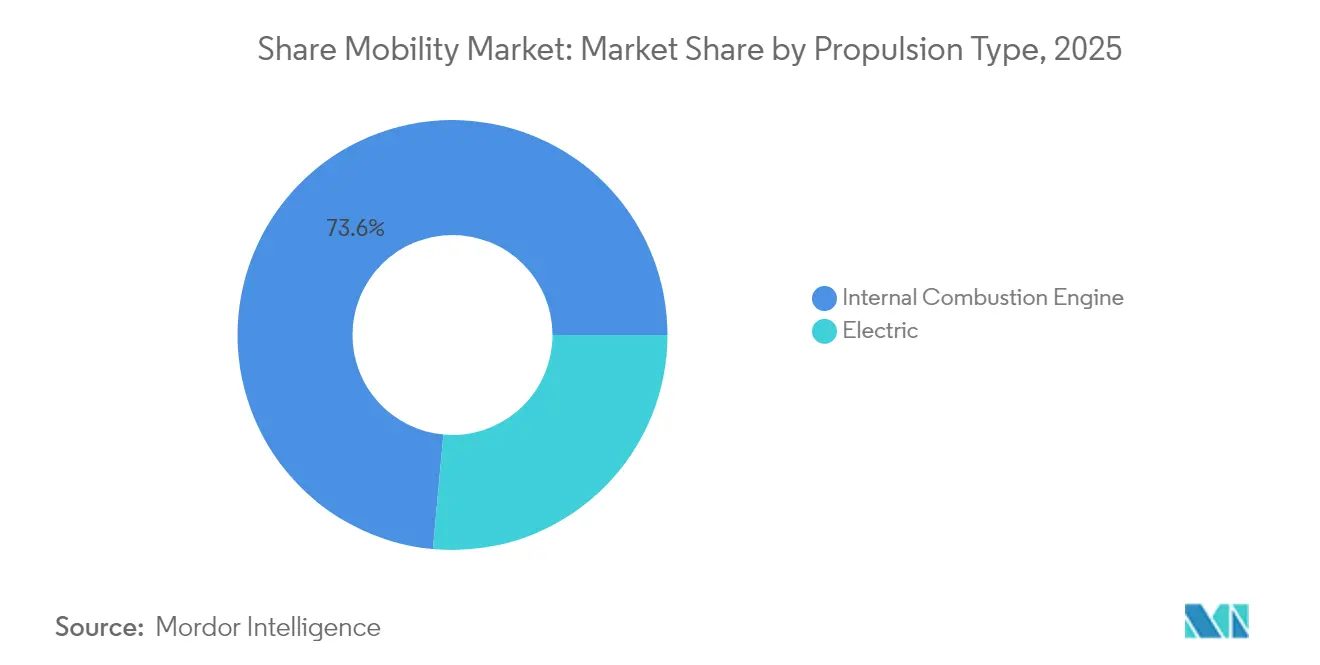

- 推進タイプ別では、内燃機関フリートが2025年のシェアドモビリティ市場シェアの73.55%を維持しているが、電気自動車は2031年にかけて最高の年平均成長率15.26%を記録する見込みである。

- 自律レベル別では、人間運転が2025年のシェアドモビリティ市場を支配し、シェアの92.21%を占める一方、ロボタクシーサービスが年平均成長率7.28%で成長をリードしている。

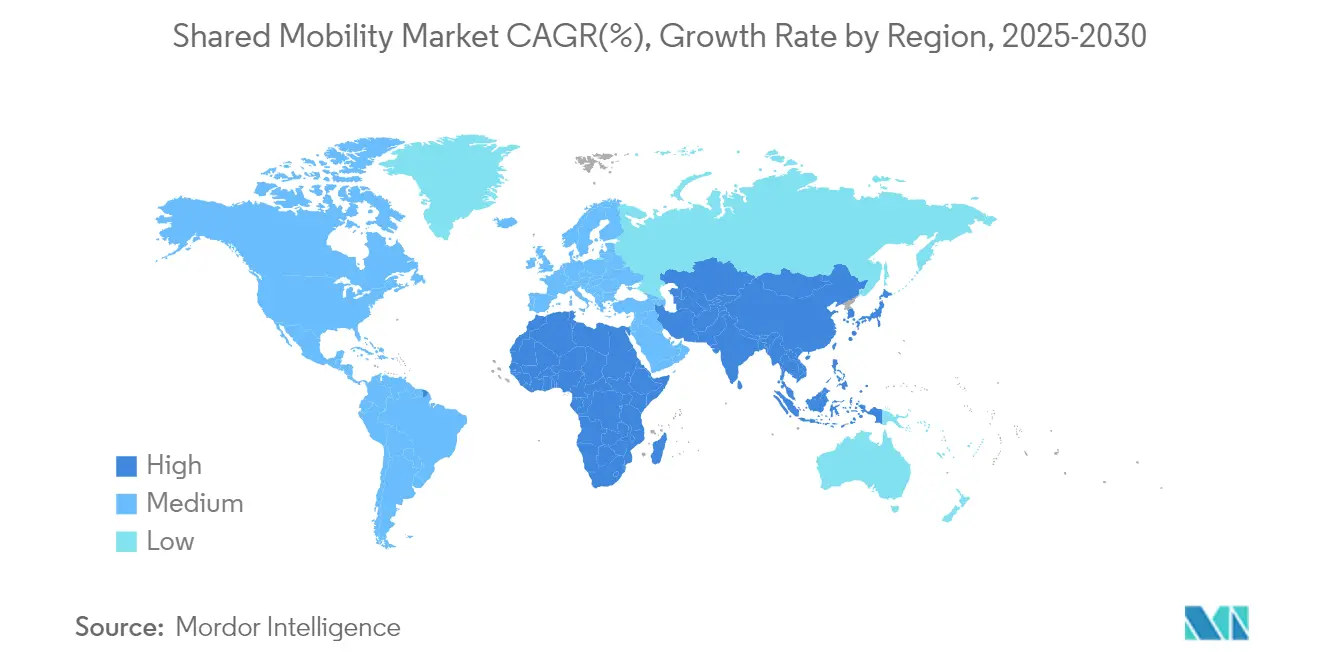

- 地域別では、アジア太平洋が2025年のシェアドモビリティ市場シェアの36.32%でトップを占め、北米は2031年にかけて最速の年平均成長率13.49%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシェアドモビリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライドヘイリング需要の拡大 | +3.2% | 世界全体、特にアジア太平洋および北米 | 中期(2〜4年) |

| 個人車両コストの上昇と渋滞 | +4.1% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| スマートフォンおよび電子ウォレット利用の拡大 | +2.8% | アジア太平洋中心、中東・アフリカおよび南米へ波及 | 短期(2年以内) |

| 電動マイクロモビリティ向けバッテリー交換ハブ | +1.9% | 中国が先行、欧州連合および北米でパイロット実施 | 中期(2〜4年) |

| 法人のカーボンニュートラルモビリティ誓約 | +2.3% | 北米および欧州連合、アジア太平洋での早期採用 | 中期(2〜4年) |

| 交通スーパーアプリの台頭 | +1.7% | 欧州連合がリード、北米およびアジア太平洋が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライドヘイリングサービスに対する消費者需要の増加

ライドヘイリングは、固定ルートの通勤手段が乏しい地方都市にも浸透しており、手頃で予測可能な移動手段への需要を裏付けている。UberのRoute Shareは通常のUberXの半額で利用でき、米国において1,500億米ドル規模の未活用車両プールを解放している。コストと持続可能性を重視する若年層は自動車所有を完全に回避し、アプリベースのアクセスをデフォルトとしている。Delta Air Linesが空港送迎を順序立てるAI対応コンシェルジュを導入したように、企業は出張方針にライドヘイリングを組み込むことでこの転換を加速させている。駐車費用が年間5,000米ドルを超える高密度地区では、オンデマンド乗車が合理的な経済的選択肢であり続けている。こうした動向が総じてシェアドモビリティ市場を、任意の外出ではなく日常の通勤へとより深く浸透させている。

個人車両所有コストの上昇と都市渋滞

保険、駐車、メンテナンスのコストは、特に北米および西欧において一般的なインフレを上回る速度で上昇しており、資産を持たない移動手段への移行を促している。Enterprise MobilityのCommute with Enterpriseプログラムは米国の道路から49,000台の車両を排除し、通勤距離を測定可能な形で削減してボトルネックを緩和した[1]「Commute with Enterpriseプログラムの成果」、Enterprise Mobility、enterprisemobility.com。渋滞課金と低排出ゾーンはさらに単独乗車車両にペナルティを課し、規制上のインセンティブを受けられるシェアードフリートへの移行を促している。

スマートフォンおよび電子ウォレット普及の拡大

シームレスなデジタル決済は、かつて現金利用が主流だった東南アジアを中心に、摩擦のない予約を支えている。Grabの金融サービス部門は、月間約4,400万人のモビリティユーザーへの電子ウォレット機能のクロスセルにより、2024年に38%の収益成長を達成した[2]「Grabが2025年第1四半期に過去最高の収益性を達成」、The Asian Banker、theasianbanker.com。主要都市圏でのスマートフォン普及率が80%を超えることで、すべての住民が潜在的な利用者となっている。2025年初頭に展開されたUberのGPT-4o電気自動車アドバイザーは、ドライバーに最適な充電タイミングを案内し、ドライバーの稼働率を向上させている。地域的には、モバイルファーストのインドとインドネシアでは電子ウォレット採用が都市部取引の60%を超え、両国のシェアドモビリティ市場の総アドレス可能ベースを拡大している。

公共交通とシェアドモビリティAPIを統合する交通「スーパーアプリ」

欧州は、公共交通、マイクロモビリティ、ライドヘイリングを一つのインターフェースに統合するMaaS(モビリティ・アズ・ア・サービス)プラットフォームでリードしており、待ち時間のばらつきと決済の摩擦を低減している。ヘルシンキのWhimとベルリンのJelbiは、マルチモーダルバンドルが公共交通の利用率を10%以上向上させ得ることを証明している。自治体機関はAPI標準化を支援し、サードパーティ開発者がパーソナライズされたルーティングとカーボンスコアを重ねることを可能にしている。スーパーアプリの台頭は、日常的な利用者を囲い込むネットワーク効果を生み出し、シェアドモビリティ市場の長期的な収益基盤を強化している。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライドヘイリングフリートへのライセンス上限 | -2.7% | 欧州連合および一部の北米都市圏、アジア太平洋へ拡大 | 短期(2年以内) |

| 乗客の安全性とデータプライバシーへの懸念 | -1.8% | 世界全体、欧州連合および北米で特に高まっている | 中期(2〜4年) |

| 電気自動車向け重要鉱物の不足 | -2.1% | 世界全体、北米および欧州連合で最も深刻 | 長期(4年以上) |

| 高容量充電に対応できない都市電力網の不足 | -1.4% | 新興アジア太平洋および中東・アフリカ都市、北米の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライドヘイリング車両に対する厳格な地域ライセンスおよび上限制度

スペインの2023年VTC法令とニューヨーク市の新規ハイヤーライセンス上限は、渋滞と労働問題を背景とした政治的反発の典型例である。カリフォルニア州上院法案915は大都市が独自の自動運転車条例を制定することを認めており、規制の断片化リスクをはらんでいる。コンプライアンス担当者は現在、数十の地方申請を監視しなければならず、固定費基盤が上昇し、小規模参入者の参入を阻んでいる。ライセンスの希少性はまた、二次市場のナンバープレート価格を押し上げ、間接的に運賃を上昇させている。こうした規制は総じて、新興市場が開放されたままである一方で、成熟都市におけるシェアドモビリティ市場の成長を削いでいる。

乗客の安全性とデータプライバシーへの懸念

欧州では、GDPRが行動データの保存を制限し、アルゴリズムによる価格設定とドライバーマッチングの改善を妨げている。米国の規制当局はライドヘイリングドライバーへの薬物・アルコール検査基準の適用拡大を検討しており、オンボーディングコストが増加する見込みである。自律性はさらなる課題を加える。技術的な進歩にもかかわらず、世論調査では米国人のわずか27%しか無人車両への乗車に抵抗がないことが示されている。リスク認知の高まりにより、事業者は冗長な安全対策に多額の投資を余儀なくされており、シェアドモビリティ市場の拡大を緩和しているが、停止させるには至っていない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ライドヘイリングの優位性がマイクロモビリティの台頭に直面

ライドヘイリングサービスは2025年のシェアドモビリティ市場規模の54.12%を占め、確立されたネットワーク密度と幅広いユーザー層を裏付けている。しかし成長は、消費者がライドヘイリングの長距離移動とファーストマイルのマイクロモビリティを組み合わせるにつれ、2031年にかけて年平均成長率13.21%を記録するシェアード電動自転車・電動スクーターへと傾いている。並行して、カーシェアリングプログラムは観光回復とともに復調し、レンタル・リースサービスは法人出張需要の回復から恩恵を受けている。

消費者は今やモビリティをスマートフォンのプランのように扱い、従量制乗車と月額パスを組み合わせている。プラットフォームのアルゴリズムは最安値のマルチモーダル組み合わせを提示し、クロスセルとライフタイムバリューを高めている。ライドヘイリングの既存事業者は、ウォレットシェアを守るためにドックレス自転車と固定ルートシャトルを追加している。都市政策もまた採用を後押ししており、都市はライドヘイリング許可を上限設定する一方でマイクロモビリティドックを補助し、路肩利用のバランスを取っている。こうした相反する力が、個々のモードが変動する中でも、より広いシェアドモビリティ市場を安定させるのに役立っている。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

車両タイプ別:乗用車がリードし、二輪車が加速

乗用車は2025年の収益の64.78%を支配しており、ユーザーの快適性と規制上の親しみやすさを反映している。それでも、二輪車は2031年にかけて最も速い年平均成長率9.52%を記録しており、特に狭い道路と渋滞した回廊が機動性の高いフォーマットを好むアジアのメガシティで顕著である。Olaは2025年にインドの電動二輪車セグメントで39%のシェアを獲得し、より広い市場での電気自動車普及率が6%未満にもかかわらず販売の勢いを維持している。

燃料価格の変動が再来するにつれ、コンパクトカーと大量生産スクーターのコスト差が拡大し、価格に敏感な利用者を二輪車へと誘導している。物流アプリも最終マイル配送に電動モペットを採用し、オフピーク時の稼働率を高めている。一方、乗用車フリートは長距離走行を約束する電動セダンやクロスオーバーへと転換し、法人の脱炭素化誓約に沿っている。この混在した需要プロファイルが、セグメント固有のショックに対してシェアドモビリティ市場全体を緩衝している。

ビジネスモデル別:B2Cの優位性がP2Pイノベーションへとシフト

企業対消費者事業者は2025年のシェアドモビリティ市場シェアの67.62%を占めたが、ピアツーピアプラットフォームは年平均成長率8.31%で上回っている。TuroとUber Rentの提携により、個人ホストが後者の流通網にアクセスできるようになり、前年比減速後の成長が再活性化している。企業もこの競争に参入し、フリートリース、保険、カーボントラッキングをバンドルしたB2Bサブスクリプションを展開している。

デジタルエスクロー、テレマティクス、即時損傷検出がP2Pレンタルの歴史的な摩擦を低減し、より短いチェックアウト時間とほぼリアルタイムの価格設定を可能にしている。プロのフリートマネージャーがアイドル期間中にP2P車両を管理するハイブリッドモデルが登場し、資産生産性を高めている。この収束が消費者の選択肢を豊かにし、シェアドモビリティ市場の適応性を強調している。

推進タイプ別:電動化移行がフリート採用を加速

内燃機関は依然として配備車両の73.55%を占めているが、電動ドライブトレインは総所有コストの同等化と高稼働率における迅速な償却に支えられ、年平均成長率15.26%でスケールアップしている。UberとBYDは欧州およびラテンアメリカで100,000台の新規電気自動車ユニットを投入することを約束し、ドライバーのオンボーディング障壁を下げる専用ファイナンスで補完している。カリフォルニア州のクリーンマイル基準は、ライドヘイリングフリートを2030年までに90%電動化することを義務付け、規制上の確実性を加えている。

バッテリー交換エコシステムはダウンタイムを削減し、電気自動車の日次稼働率を従来の内燃機関のベンチマークに近づけている。学術研究によれば、交通ネットワーク企業の車両を電動化することは、フリートの走行距離の強度により、同一普及率での個人電気自動車採用の3倍の排出削減効果をもたらすことが示されている。この信頼性の優位性が、シェアドモビリティ市場の中核における電動採用を確固たるものにしている。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

自律レベル別:人間運転がロボタクシー統合に備える

人間運転の乗車は2025年の移動の92.21%を占めたが、パイロットが本格的な商業路線に転換するにつれ、ロボタクシーサービスは2031年にかけて年平均成長率7.28%を記録する見込みである。Waymoの56億米ドルの資金調達は、これまでで最大の自動運転資金調達ラウンドを締めくくり、2026年のワシントンD.C.への拡大を促進している。Uberは技術に依存しない姿勢を維持し、規制またはハードウェアの後退をヘッジするためにWeRide、Pony.ai、フォルクスワーゲンと契約を締結している。

人件費の削減、24時間365日の稼働、より安全な運転プロファイルが、プラットフォーム事業者に自律展開の加速を促しているが、アーリーアダプター以外での公衆受容は依然として低調である。自動運転車が低複雑度ルートを担当し、人間ドライバーがプレミアム乗車に集中するハイブリッドディスパッチモデルが、今後10年間にわたって主流となる可能性が高い。この段階的な統合は、急激な労働力の置き換えなしに、シェアドモビリティ市場内での自律性の着実なスケールアップを支えている。

地域分析

アジア太平洋は2025年の収益の36.32%を占め、中国の正常化と東南アジアのスーパーアプリエコシステムに支えられている。DiDiは規制緩和後に2025年第1四半期の収益が8.5%成長し、価格決定力を取り戻した。Grabは2025年第1四半期に7億7,300万米ドルの収益と前年比18%の成長を達成し、ユーザーオンボーディングが回復してプラットフォームの回復力を示した。インドは複雑なシグナルを発している。Olaの電動二輪車は急速にスケールアップしているが、インフラの不足によりIPO後にスクーター需要が落ち込んでいる。スマートフォンの普及と電子ウォレットが顧客獲得コストを低く抑え、シェアドモビリティ市場におけるアジア太平洋の中核的役割を強化している。

北米は2031年にかけて年平均成長率13.49%を記録する見込みで、最も成長の速い地域となっている。Lyftは2024年に58億米ドルの収益で初の通年GAAPベースの黒字を達成し、FreeNow買収前でも8億2,800万回の乗車を提供し、欧州11市場へのリーチを拡大している。法人バンプールスキームは数千台の通勤車両を排除し、自動運転車パイロットはフェニックスからオースティン、ロサンゼルスへと広がっている。州レベルの電気自動車義務と連邦インフラ補助金が充電回廊を補助し、地域の電動化ペースを加速させ、シェアドモビリティ市場規模をさらに拡大している。

欧州は、代替燃料回廊と統合チケットに関する規制の一貫性に支えられ、安定した10%台半ばの成長を記録している。規制2023/1804は公共充電密度の拘束力のある目標を設定し、自治体のインセンティブをプラットフォーム拡大と整合させている。ドイツ、フランス、北欧諸国のモビリティウォレットは社用車手当を吸収し、法人トラフィックをプール型サービスへと誘導している。EasyParkによるFlowbirdの買収などのM&Aは、駐車、チケット、路肩管理データを一つの屋根の下に統合し、運営上のレバレッジを高めている。断片化した自治体規制が続く一方で、包括的な欧州連合指令がシェアドモビリティ市場の地域見通しに下限を設けている。

競争環境

シェアドモビリティ市場は中程度の断片化を示している。地域スーパーアプリがアジアを支配し、二大巨頭が北米で競合し、地域チャンピオンが欧州で繁栄している。競争の優位性は価格よりも技術を重視しており、フリートの電動化、自律アライアンス、AIベースのディスパッチ最適化が鍵となっている。Uberはプラットフォームに依存しない姿勢を維持し、単一サプライヤーリスクを回避するためにWeRide、Pony.ai、Waymo、フォルクスワーゲンとのパートナーシップを構築している。DiDiとGrabは自国市場の規制ノウハウを活用し、多くの西側同業他社に先んじてEBITDAの黒字化を達成している。

国境を越えた買収が激化している。LyftによるFreeNowの1億7,500万ユーロの買収は、リーチ可能なユーザーベースをほぼ倍増させた。EasyParkによるFlowbirdの買収は、路上駐車と交通決済を統合し、都市が切望するワンストップデータプラットフォームを創出した。バッテリー交換事業者は垂直統合パートナーシップを模索しており、CATLのインフラ整備はダウンタイムの最小化を求めるモビリティプラットフォームと連携している。新興の破壊者は、直接的なライドヘイリング対決よりも法人向けサブスクリプション、エネルギーサービス、マルチモーダルオーケストレーションに焦点を当て、シェアドモビリティ市場内の戦略的チェスボードを広げている。

シェアドモビリティ業界リーダー

Uber Technologies, Inc.

DiDi Chuxing

Lyft Inc.

Grab Holdings Inc.

Hertz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:UberとWeRideは、Uberがフリート運営を担当する形で、5年間で15の追加都市に自動運転車を展開することを約束した。

- 2025年5月:Pony.aiとUberは、世界規模の拡大計画とともに中東でのロボタクシー展開を発表した。

- 2025年4月:Lyftは欧州のタクシーアプリFreeNowを1億7,500万ユーロで買収し、11カ国への事業拡大に合意した。

- 2025年4月:Uberとフォルクスワーゲンは、2026年までにロサンゼルスでID Buzzロボタクシーを導入するためのパートナーシップを締結した。

世界のシェアドモビリティ市場レポートの範囲

シェアドモビリティとは、ライドヘイリング、自転車シェアリング、カーシェアリング、レンタル・リース、シャトルサービス、バスサービスなど、さまざまな交通サービスを指す。これらのサービスは、旅行費用を分担するために個人または集団で利用することができる。

シェアドモビリティ市場は、タイプ別、車両タイプ別、ビジネスモデル別、推進タイプ別、地域別に区分されている。タイプ別では、市場はライドヘイリング、カーシェアリング、シェアードマイクロモビリティ(電動自転車、電動スクーターなど)、レンタル・リース、その他(シャトルサービス、バスサービスなど)に区分されている。車両タイプ別では、市場は乗用車、小型商用車(ピックアップバンなど)、バス・コーチ、二輪車に区分されている。ビジネスモデル別では、市場はピアツーピア(P2P)、企業間取引(B2B)、企業対消費者(B2C)に区分されている。推進タイプ別では、市場は内燃機関(ICE)と電気に区分されている。地域別では、市場は北米、欧州、アジア太平洋、その他の地域に区分されている。

レポートは、上記すべてのセグメントについて、シェアドモビリティの金額(米ドル)ベースの市場規模と予測を提供している。

| ライドヘイリング |

| カーシェアリング |

| シェアードマイクロモビリティ(電動自転車、電動スクーターなど) |

| レンタル・リース |

| シャトル・バスサービス |

| 乗用車 |

| 小型商用車 |

| バス・コーチ |

| 二輪車 |

| ピアツーピア(P2P) |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 内燃機関(ICE) |

| 電気 |

| 人間運転 |

| レベル4/5ロボタクシー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ライドヘイリング | |

| カーシェアリング | ||

| シェアードマイクロモビリティ(電動自転車、電動スクーターなど) | ||

| レンタル・リース | ||

| シャトル・バスサービス | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| バス・コーチ | ||

| 二輪車 | ||

| ビジネスモデル別 | ピアツーピア(P2P) | |

| 企業間取引(B2B) | ||

| 企業対消費者(B2C) | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電気 | ||

| 自律レベル別 | 人間運転 | |

| レベル4/5ロボタクシー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

シェアドモビリティ市場の現在の規模はどのくらいか?

シェアドモビリティ市場は2026年に4,065億2,000万米ドルに達しており、2031年までに9,016億6,000万米ドルに達する見込みである。

最大のシェアドモビリティ市場シェアを持つセグメントはどれか?

ライドヘイリングは2025年の収益の54.12%を占め、最大のセグメントとなっている。

シェアドモビリティで最も成長が速い地域はどこか?

北米は2031年にかけて予測年平均成長率13.49%で成長をリードしており、自動運転車の展開と法人向けモビリティプログラムによって後押しされている。

法人のカーボンニュートラル目標は市場成長においてどのような役割を果たしているか?

企業は社用車をモビリティサブスクリプションに置き換えており、二桁の市場拡大を支える安定した大量需要を生み出している。

シェアドモビリティ市場で最大のシェアを持つ地域はどこか?

2025年において、アジア太平洋がシェアドモビリティ市場で最大の市場シェアを占めている。

シェアドモビリティで最も成長が速い地域はどこか?

北米は2031年にかけて予測年平均成長率13.49%で成長をリードしており、自動運転車の展開と法人向けモビリティプログラムによって後押しされている。

最終更新日: