高級レンタカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 55.04 十億米ドル |

| 市場規模 (2031) | 74.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高級レンタカー市場分析

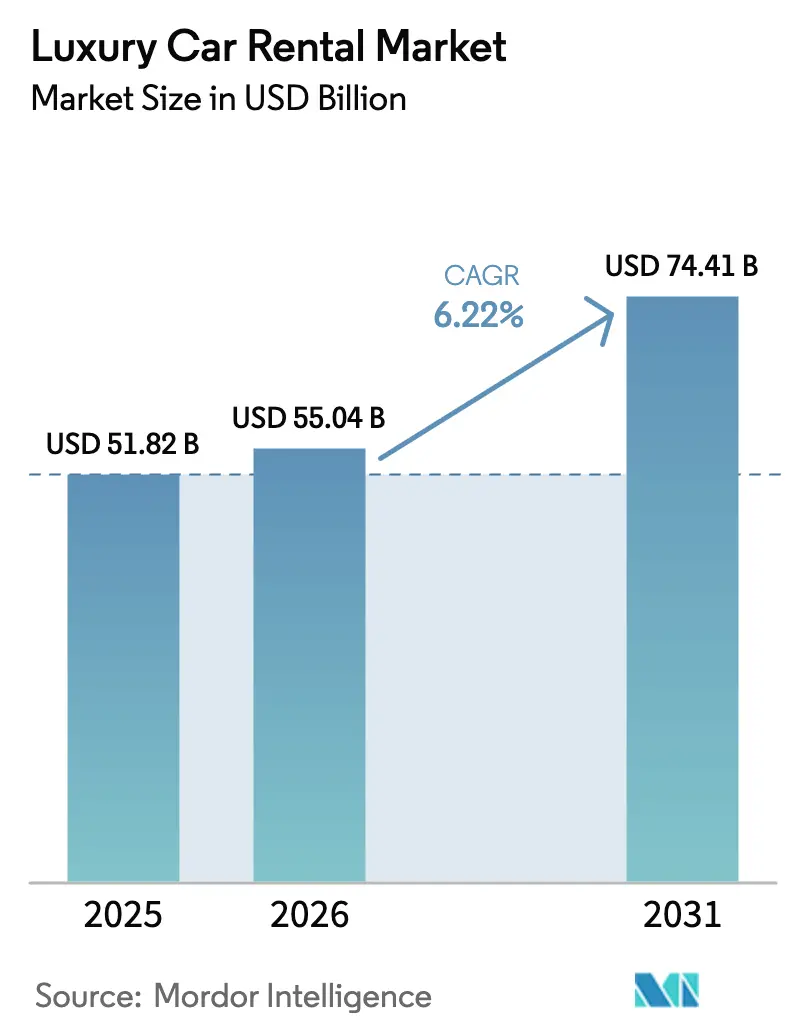

高級レンタカー市場規模は2025年に518億2,000万米ドルと評価され、2026年の550億4,000万米ドルから2031年には744億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.22%です。プレミアム旅行に対する強い潜在需要、デジタル予約チャネルの急速な拡大、および世界的な超富裕層(HNWI)基盤の持続的な成長がフリート稼働率を加速させています。中国における高級車購入の年率14%増加、法人「ブレジャー」旅行の回復、および空港や都心部における記録的な車両供給が、すでに最大の地域シェアを誇るアジア太平洋地域の二桁成長を引き続き支えています。事業者はゼロエミッション規制への対応としてバッテリー電気自動車(BEV)を優先しています。しかし、Hertzによる2万台の電気自動車売却に象徴される高い修理コストと減価償却リスクが、より選択的な電動化路線を促しています。ピアツーピアプラットフォームやサブスクリプションモデルがレンタル、リース、所有の境界線を塗り替えるにつれ、競争激化が進んでおり、既存事業者はマージン保護のためにテクノロジーとフリートパートナーシップの拡大を迫られています[1]「Enterprise Holdings、2024年度業績を発表」、Enterprise Holdings、enterpriseholdings.com。

レポートの主要ポイント

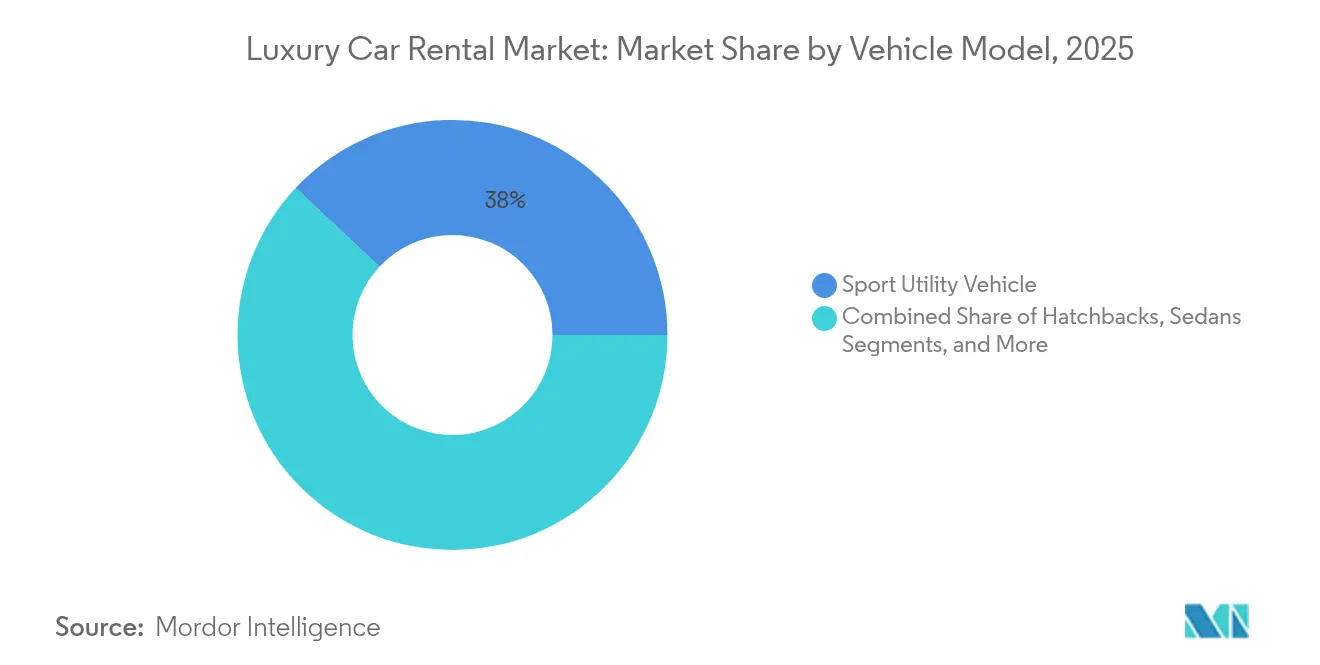

- 車両モデルスタイル別では、スポーツユーティリティビークルが2025年の高級レンタカー市場シェアの38.02%をリードし、2026年〜2031年にかけて年平均成長率8.27%で拡大する見込みです。

- レンタル期間別では、短期レンタルが2025年の高級レンタカー市場規模の63.58%を占め、一方で長期およびサブスクリプションサービスが2031年までの年平均成長率9.31%で最も急速に成長しています。

- 予約チャネル別では、オンライン予約が2025年の取引の47.12%を獲得し、アグリゲーターおよびオンライン旅行代理店(OTA)プラットフォームは2026年〜2031年に年平均成長率10.34%で成長する見込みです。

- ドライブタイプ別では、セルフドライブレンタルが2025年の高級レンタカー市場シェアの68.05%を占め、予測期間中に年平均成長率7.05%で拡大しています。

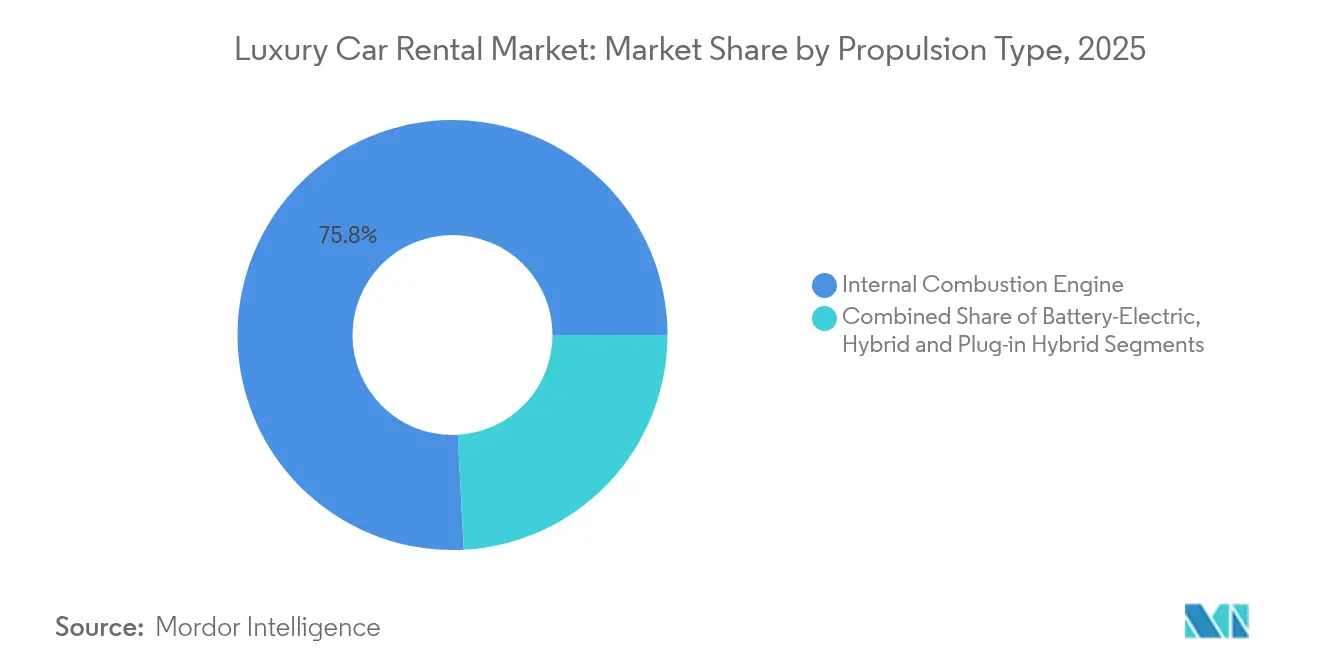

- 燃料タイプ別では、内燃機関車が2025年の高級レンタカー市場規模の75.84%を保持し、一方でバッテリー電気自動車は年平均成長率15.02%で最も急速に成長するセグメントを代表しています。

- 顧客タイプ別では、レジャーおよび個人レンタル利用者が2025年に55.88%のシェアを占め、法人およびMICEセグメントが2031年までの最高年平均成長率8.87%を記録しています。

- サービス拠点別では、空港拠点が2025年の高級レンタカー市場シェアの46.12%を維持し、都心部の店舗が年平均成長率8.54%で最も急速に成長しています。

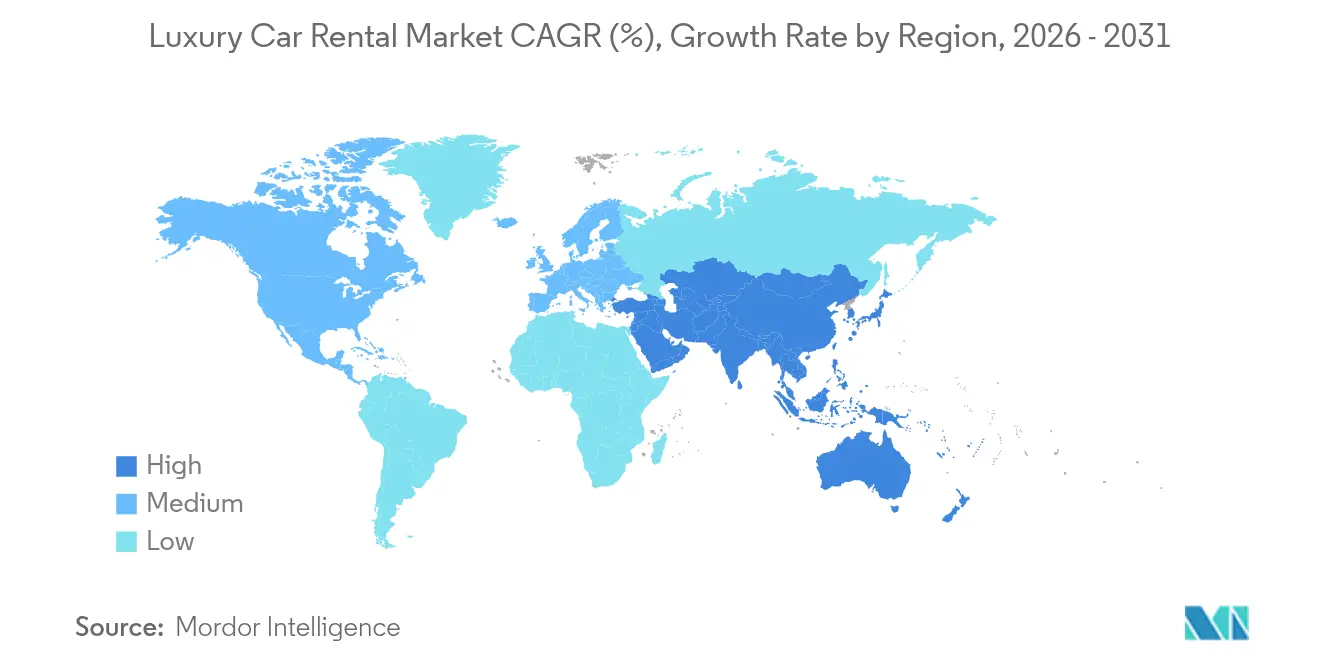

- 地域別では、アジア太平洋地域が2025年の高級レンタカー市場の収益シェアの38.24%を獲得し、2031年までに最も高い年平均成長率11.52%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高級レンタカー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後のレジャーおよびビジネス旅行の急増 | +1.8% | 北米・欧州が主導、世界的な波及効果 | 中期(2〜4年) |

| 世界的な超富裕層(HNWI)人口の増加 | +1.5% | アジア太平洋地域が中核、北米・欧州への波及効果 | 長期(4年以上) |

| デジタルファーストのアグリゲーターおよびサブスクリプションの台頭 | +1.2% | 北米、欧州、アジア太平洋地域での早期牽引力 | 短期(2年以内) |

| ゼロエミッション規制対応のための急速な電気自動車普及 | +0.9% | 欧州・アジア太平洋地域が主導、北米での早期採用 | 中期(2〜4年) |

| 体験型ギフティングおよびインフルエンサーマーケティング | +0.6% | 世界の主要都市部 | 短期(2年以内) |

| ブロックチェーンを活用した資産追跡 | +0.3% | 北米・欧州が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のレジャーおよびビジネス旅行の急増

世界のビジネス旅行支出は増加しており、2024年には法人バイヤーの52%が予算を増加させ、従業員の46%が業務出張を個人レジャーのために延長し、プレミアムレンタル需要を強化しています。富裕層セグメントにおける高級旅行支出は2028年までに42%増加する軌道にあり、体験型モビリティが休暇パッケージの中核要素となっています。事業者は、旅行者が多目的旅行中に高級車から最大限の価値を引き出そうとするにつれ、平均レンタル期間が長くなっていると報告しています。法人アカウントはマスター契約のもとでより大きなフリートを確保し、ピーク期間中の供給を保証し、価格決定力を高めています[2]「2024年BTIアウトルック」、世界ビジネス旅行協会、gbta.org。

世界的な超富裕層(HNWI)人口と可処分所得の増加

中国は2030年までに世界最大の個人向け高級品市場になると予測されており、消費者の40%がESGに配慮した製品にプレミアムを支払う意向を示しています。ミレニアル世代と女性が超富裕層(HNWI)資産の3分の1を保有するようになり、デジタル予約、ウェルネス統合、ブランドの真正性を求めています。60歳未満の高級旅行者の80%が所有よりも体験を好み、この考え方は高級モデルへのオンデマンドアクセスを支持しています。こうした人口動態の変化は、より高い日額料金を生み出すビスポークインテリア、車内ウェルネステクノロジー、限定版トリムに向けてフリート構成を再形成しています。

デジタルファーストのアグリゲーターおよびサブスクリプションプラットフォームの拡大

オンラインアグリゲーター予約は年平均成長率10.78%で成長しており、車両サブスクリプションは2025年から2030年にかけて急拡大する可能性があります。サブスクリプション関心層の85%がプレミアムブランドに集中しており、18〜34歳の消費者の28%が完全なレンタルよりも柔軟なアクセスを好んでいます。Avis Budget Groupは現在、予約の87%をデジタルチャネルで確保しています。同時に、TuroとUberのパートナーシップにより、2025年からUber Rentに個人所有の高級車が掲載され、1,500億米ドルのカーシェアリング市場を開拓します。AI対応のダイナミックプライシング、使用量ベースの保険、およびキーレスエントリーAPIが大手事業者にとって必須要件となっています。

都市中心部のゼロエミッション規制対応のためのプレミアムフリートへの急速な電気自動車普及

欧州の2035年までの新規内燃機関車販売禁止と英国の2030年期限により、フリートの電動化が強制されています。SIXTはStellantisから最大25万台の車両を購入することに合意し、2030年までに欧州ユニットの70〜90%を電動化することを目指しています。しかし、Hertzは2万台の電気自動車を処分した後に2億4,500万米ドルの損失を計上し、残存価値の変動性が依然として障壁であることを証明しました。充電インフラが安定し、都市中心部のアクセス規制が強化されるにつれ、高級電気自動車の収益は2027年までに3,455億1,000万米ドルに達する可能性があります。事業者はバッテリー健全性分析をパイロット導入し、再販タイミングを最適化して減価償却リスクをヘッジしています[3]「レンタルおよびカークラブ会員のゼロへの道レポート」、英国車両レンタルおよびリース協会、bvrla.co.uk。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高級車の高い資本コストと加速する減価償却 | −1.4% | 欧州・北米が最も影響を受ける | 中期(2〜4年) |

| ライドヘイリングおよびマイクロモビリティへの都市部シフト | −0.8% | アジア太平洋地域・欧州の高密度都市圏 | 短期(2年以内) |

| 厳格な保険、賠償責任および年齢制限規制 | −0.6% | 欧州・北米が立法上のホットスポット | 長期(4年以上) |

| フリート更新を遅らせるプレミアム電気自動車モデルの供給制約 | −0.9% | 欧州・アジア太平洋地域のショールーム不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高級車の高い資本コストと加速する減価償却

フラッグシップモデルの取得には現在、先進運転支援ハードウェアとバッテリーパックに牽引され、パンデミック前の水準より22%高い設備投資が必要です。Teslaの値下げにより2024年に中古電気自動車の残存価値が最大17%低下し、Hertzは2万台を売却して2億4,500万米ドルの評価損を吸収することを余儀なくされました。世界の平均日額レンタル料は、事業者が高い保有コストを転嫁するにつれ、2025年に2.4%上昇して46.5米ドルになると予想されています。資金調達の柔軟性が限られる小規模フランチャイジーはフリート更新サイクルが遅くなり、大手との技術格差が拡大しています[4]「Hertz、フリート戦略を更新」、Hertz Global Holdings、hertz.com。

都市中心部におけるライドヘイリングおよびマイクロモビリティへの嗜好の高まり

プレミアムライドヘイルティアは現在210の世界都市をカバーし、短期レンタルと直接競合するオンデマンドのメルセデス、BMW、レクサスモデルを提供しています。高密度都市部に住むミレニアル世代は、駐車の煩わしさと渋滞料金を、ショーファーや電動スクーターを選ぶ代わりにレンタルを避ける主な理由として挙げています。上海とパリでは、市の政策がアプリベースのサービスに路肩スペースを割り当てることでシェアモビリティを奨励し、地点間の移動時間を最大15%短縮しています。高級レンタカー業界は、ライドヘイルAPIを統合するか、セルフドライブ需要が持続する都市郊外に拠点を移転することで適応しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両モデルスタイル別:SUVがプレミアムセグメントの成長を牽引

2025年、スポーツユーティリティビークル(SUV)は高級レンタカー市場の38.02%を獲得し、広々とした室内空間、高い着座位置、適応性の高い荷室スペースに対する消費者の嗜好の高まりを裏付けています。このセグメントは2031年まで年率8.27%で拡大する見込みであり、レンジローバー、メルセデス・ベンツGクラス、BMW iXなどの著名ブランドが牽引しています。ロータス エレトレのような電動SUVが旗艦レンタルガレージに入り始めており、サステナビリティと高級感が融合する様子を示しています。セダンはショーファードライブの経営幹部の間で引き続き存在感を保ち、スポーツカーおよびスーパーカーは週末の娯楽やインフルエンサーのコンテンツ制作に対応しています。

ハッチバックは欧州の狭い街路でニッチな人気を維持し、一方でMPVは湾岸協力会議(GCC)のリゾートにおける高級ファミリー旅行を支援しています。OEMが高い車高のシルエットにマーケティング予算を配分するにつれ、レンタル会社は将来の需要に備えてプレミアムSUVの在庫を拡大しています。SUVの高級レンタカー市場規模は、予測期間中にシェアをさらに4.3パーセントポイント拡大すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

レンタル期間別:サブスクリプションモデルが長期需要を再形成

2025年、短期レンタル(30日未満)は主に空港発着の旅行に牽引され、高級レンタカー市場の63.58%のシェアで支配的でした。しかし、長期レンタルとサブスクリプションモデルが最も急速に成長するセグメントとして台頭しており、年平均成長率9.31%を誇っています。この急増は主に、予測可能な月額支払い、メンテナンス込みのパッケージ、および多様な車両選択に対する顧客の嗜好に起因しています。サブスクライバーの半数が4ヶ月ごとにモデルを交換し、資産あたりの稼働サイクルを高め、使用資本利益率を改善しています。

法人フリートマネージャーは減価償却リスクを回避し、調達決定前に電気自動車の採用を試験するために6〜24ヶ月のレンタルに依存しています。その結果、高級レンタカー市場はフィンテック決済プラン、テレマティクスベースの消耗監視、およびコンシェルジュ返却サービスを統合しています。したがって、高級レンタカー業界はオペレーティングリースプロバイダーとの境界を曖昧にし、政策立案者に現物給付課税に関する税法の更新を促しています。

予約チャネル別:デジタルアグリゲーターが市場変革を加速

オンライン予約は2025年の高級レンタカー市場の47.12%のシェアを確保し、二桁成長の軌道にある一方、アグリゲーターおよびオンライン旅行代理店(OTA)プラットフォームは2026年〜2031年に年平均成長率10.34%で成長する見込みです。このモメンタムは、モバイル中心のデザイン、リアルタイムの空き状況表示、およびシームレスなチェックアウトプロセスによって促進されています。アグリゲーターは航空会社やホテルにわたってロイヤルティ特典をバンドルし、事業者の多大なマーケティング支出なしに露出を増幅させています。SIXTなどの大手が運営する直接アプリは、ワンタップアップグレードと段階的なカーボンオフセットオプションを組み込み、ウォレットシェアを深めています。

オフラインの旅行アドバイザーは依然として複雑な多国間旅程を処理していますが、現在はクラウドベースの在庫パイプに依存してリアルタイムで見積もりを提供しています。キーレスピックアップ技術により、顧客はカウンターを完全に迂回でき、人件費を削減して顧客満足度スコアを向上させています。これらのイノベーションにより、高級レンタカー市場は高収益セグメントにおけるライドヘイルの代替手段に対して競争力を維持しています。

ドライブタイプ別:セルフドライブの優位性が独立性への嗜好を反映

セルフドライブレンタルは2025年の高級レンタカー市場の68.05%を占め、年率7.05%の成長が見込まれています。このトレンドは、先進的なインフォテインメントとプレミアムパフォーマンス機能を直接体験したいという目の肥えたドライバーの欲求によって牽引されています。先進安全スイートとオーバーザエアアップデートが、不慣れな地形を走行する際の信頼感を強化しています。

ショーファー需要は、プライバシーとプロトコルが重視される外交車列、VIPロードショー、レッドカーペットイベントで持続しています。プレミアムライドヘイルが短距離の都市移動に食い込んでいますが、複数日にわたるイベント旅程はスケジュールの柔軟性のために依然としてチャーターショーファーを好みます。レベル3基準の自動運転パイロットが、今後10年の後半にドライブタイプのセグメント分類を再定義する可能性があります。

推進タイプ別:電気自動車が運用上の課題にもかかわらず急増

内燃機関車が2025年の高級レンタカー市場の75.84%のシェアで支配的であった一方、バッテリー電気自動車(BEV)は規制上のインセンティブと環境意識の高い高級消費者に牽引され、年平均成長率15.02%で著しく市場に浸透しています。ジャガー、ベントレー、ロールス・ロイスは完全電動化のタイムラインを確約し、レンタルパートナーに数年前から割り当てスロットを確保することを迫っています。バッテリー電気自動車の高級レンタカー市場シェアは、充電ステーションの密度と長い修理サイクルによって制限されており、ダウンタイムが増加しています。

ハイブリッドおよびプラグインハイブリッドは、航続距離を600km超に延長することで橋渡し役を果たし、充電停止なしに空港送迎のショーファードライブの期待に応えています。残存価値保険が技術陳腐化リスクからフリートを守るために台頭しており、業界で最も深刻なコストエクスポージャーの一つを先物ヘッジしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

顧客タイプ別:法人セグメントが回復モメンタムを牽引

2025年、レジャーレンタル利用者が高級レンタカー市場の55.88%を占めました。しかし、法人顧客およびMICE(会議・インセンティブ旅行・コンベンション・展示会)旅行者は、2031年までの年平均成長率8.87%という予測とともに、セグメントで最も急速に成長する人口層です。この成長は、会議活動の復活とプレミアムサービスプロバイダーを優先する高まるデューティオブケア基準によって促進されています。企業は高級レンタルをブランド拡張ツールおよび従業員体験向上策として位置づけ、ESGレポートに合わせてカーボンオフセットをバンドルすることが多くなっています。

ブレジャー旅程はレンタル期間を平均1.6日延長し、フリート稼働率の向上を支援しています。イベントプランナーは代表者シャトルや役員レベルのホスピタリティ旅程のために複数台パッケージを交渉し、ブランデッド車内アンビエントメディアを含めています。

サービス拠点別:都市部センターが空港の優位性に挑戦

空港は2025年の高級レンタカー市場収益の46.12%を占め、到着旅客の流入を活用しています。しかし、都心部のピックアップ拠点やホテルロビーは年平均成長率8.54%の成長を見せています。このシフトはビジネス地区の復活と、中心部に位置する宿泊施設を好む旅行者の嗜好に起因しています。さらに、企業は高級モールや高級ホテルと協力してマイクロデポを設置し、ラストマイル配送プロセスを合理化しています。

リゾート拠点は、アマルフィ海岸やクイーンズタウンのように景観ドライブが目的地の魅力の一部となっている場所で、特に高い平均日額料金(ADR)プレミアムを提供しています。都市部の渋滞課金により、より多くのレジャードライバーが公共交通機関に移行する可能性がありますが、「体験型週末」を予約する高級ショッパーは依然として都市中心部の店舗を正当化しています。フリート配分はピークのバランスを取るために、空港、都心部、リゾートノード間で季節ごとに入れ替わります。

地域分析

アジア太平洋地域は2025年の高級レンタカー市場収益の38.24%を占め、中国の繁栄する高級品エコシステムと急速な都市部の富裕化によって牽引されています。2031年までの地域年平均成長率11.52%はすべての競合地域を上回り、支援的な電気自動車インセンティブ、日本とタイへのインバウンド観光の回復、およびシンガポールとインドにおける超富裕層ファミリーの急増によって牽引されています。Enterprise Mobilityがフランチャイズパートナーシップを通じてプーケットとバンコクに参入したことは、東南アジアのレジャーハブの磁力を示しています。

北米は、深い法人旅行の基盤と洗練されたロイヤルティプログラムを持つ成熟した高収益市場であり続けています。2024年後半には米国の空港旅客数が2019年の記録に近づき、プレミアムレンタルが活性化し、カナダおよびメキシコとの国境を越えた交通が旅行パターンを広げました。Enterprise Mobilityの記録的な380億米ドルの売上高は、制約されたフリート供給の中での価格決定力を裏付けています。デジタル決済ウォレットとコンタクトレスピックアップの高い普及率が、地域の技術的優位性をさらに強固にしています。

気候規制、異質な税制、および不安定なマクロ経済状況が欧州の道筋を形成しています。事業者はアムステルダム、パリ、ミラノのゼロエミッションゾーンに対応するためフリートの電動化を加速させ、古い内燃機関車を規制の緩い東欧市場に転用することが多くなっています。中東・アフリカはGCC観光の回復と南アフリカおよびケニアのプレミアムサファリ回路に牽引され、中一桁の成長を記録していますが、通貨の変動性と輸入関税がマージン拡大を抑制しています。

競争環境

高級レンタカー市場は中程度の集中度を示しています。Enterprise Mobilityのような主要プレーヤーはナショナルからエキゾチックカーコレクションまでのマルチブランドポートフォリオを活用してチャネルカバレッジを最大化し、一方SIXTはテクノロジー先進のユーザーインターフェースとプレミアムステーションデザインで差別化しています。Avis Budget Groupは予測AIをダイナミックプライシングに投入し、稼働率を年間320ベーシスポイント向上させています。

TuroやGetaroundなどのピアツーピアプラットフォームは、アイドル状態の個人所有高級車の在庫を解放し、価格透明性と顧客レビューの可視性において既存事業者に圧力をかけています。Turoの2025年のUberとのアライアンスにより、ホストは1億5,000万人のライドヘイルユーザーに露出され、需要パイプラインが指数関数的に拡大します。Care by VolvoやPorsche Driveを含むサブスクリプションプロバイダーは、レンタルと所有の境界線を曖昧にする固定月額パッケージを提供することで競争を深めています。

電動化戦略は主要な差別化要因です:SIXTのStellantisとの契約が将来の電気自動車供給を確保する一方、Hertzの一部売却は運用上の成長の痛みを浮き彫りにしています。カリフォルニア州のMidway Car RentalやUAEのPrestigeなどの小規模地域専門業者は、ビスポークコンシェルジュサービス、地域の専門知識、およびエキゾチックスーパーカーフリートを通じてニッチなリーダーシップを維持しています。

高級レンタカー業界のリーダー企業

Enterprise Holdings Inc.

The Hertz Corporation

Avis Budget Group Inc.

Sixt SE

Europcar Mobility Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:グローバルプレミアムモビリティリーダーSixt SEの子会社であるSIXT USAは、カリフォルニア州オレンジカウンティのジョン・ウェイン空港(SNA)に米国50番目の空港店舗をオープンしました。この拠点は州内で3番目に人口の多い郡であるロサンゼルス大都市圏に位置しています。このマイルストーンは、現在50の主要空港に対応し、25州に100以上の拠点を誇る米国でのSIXTの積極的な拡大を裏付けています。

- 2024年1月:TuroはUberと提携し、個人所有の高級車をUber Rentに掲載し、新たなプレミアム供給ストリームを開拓しました。

- 2024年1月:SIXTは2026年まで最大25万台の車両についてStellantisと数十億ユーロ規模の契約を締結しました。

世界の高級レンタカー市場レポートの調査範囲

高級レンタカーとは、旅行、レジャー、またはビジネス目的で、時間単位またはより長期間にわたってレンタルサービスプロバイダーから高級車を借りることであり、所有のコミットメントなしに柔軟な交通手段を提供します。

高級レンタカー市場は、車両モデルスタイル、レンタル期間、予約タイプ、ドライブタイプ、および地域別にセグメント化されています。車両モデルスタイル別では、市場はハッチバック、セダン、スポーツユーティリティビークル、および多目的車にセグメント化されています。レンタル期間別では、市場は短期および長期にセグメント化されています。予約タイプ別では、市場はオンライン予約とオフライン予約にセグメント化されています。ドライブタイプ別では、市場はセルフドライブとショーファードライブにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル |

| 多目的車 |

| スポーツカーおよびスーパーカー |

| 短期(30日未満) |

| 長期・サブスクリプション(30日超) |

| オンライン直接(自社ウェブサイト・アプリ) |

| オンラインアグリゲーター・オンライン旅行代理店(OTA) |

| オフライン旅行代理店・飛び込み |

| セルフドライブ |

| ショーファードライブ |

| 内燃機関 |

| バッテリー電気自動車 |

| ハイブリッドおよびプラグインハイブリッド車 |

| レジャー個人 |

| 法人・MICE |

| 空港 |

| 都市部都心 |

| リゾート・観光地 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東・アフリカ |

| 車両モデルスタイル別 | ハッチバック | |

| セダン | ||

| スポーツユーティリティビークル | ||

| 多目的車 | ||

| スポーツカーおよびスーパーカー | ||

| レンタル期間別 | 短期(30日未満) | |

| 長期・サブスクリプション(30日超) | ||

| 予約チャネル別 | オンライン直接(自社ウェブサイト・アプリ) | |

| オンラインアグリゲーター・オンライン旅行代理店(OTA) | ||

| オフライン旅行代理店・飛び込み | ||

| ドライブタイプ別 | セルフドライブ | |

| ショーファードライブ | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車 | ||

| ハイブリッドおよびプラグインハイブリッド車 | ||

| 顧客タイプ別 | レジャー個人 | |

| 法人・MICE | ||

| サービス拠点別 | 空港 | |

| 都市部都心 | ||

| リゾート・観光地 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高級レンタカー市場の現在の規模はどのくらいですか?

高級レンタカー市場は2026年に550億4,000万米ドルであり、年平均成長率(CAGR)6.22%を反映して2031年までに744億1,000万米ドルに成長すると予測されています。

どの地域が高級レンタカー市場をリードしていますか?

アジア太平洋地域が2025年に38.24%のシェアでリードしており、中国の拡大する高級消費者基盤と電気自動車インセンティブに牽引され、年平均成長率11.52%で成長すると予測されています。

サブスクリプションサービスが高級レンタカーにとって重要な理由は何ですか?

サブスクリプションモデルは柔軟なオールインクルーシブアクセスを提供し、年平均成長率9.31%で拡大しており、予測可能なコストを求める若い消費者や法人に支持されています。

高級レンタカー分野の主要プレーヤーは誰ですか?

主要事業者にはEnterprise Mobility、SIXT、Avis Budget Group、Hertz、およびEuropcarが含まれます。

ゼロエミッション規制は高級レンタカー戦略にどのような影響を与えていますか?

欧州および英国の新規内燃機関車販売禁止がフリートの電動化を加速させており、SIXTによるStellantisからの最大25万台の電動化モデル購入などの契約を促しています。

最終更新日: