アラブ首長国連邦ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

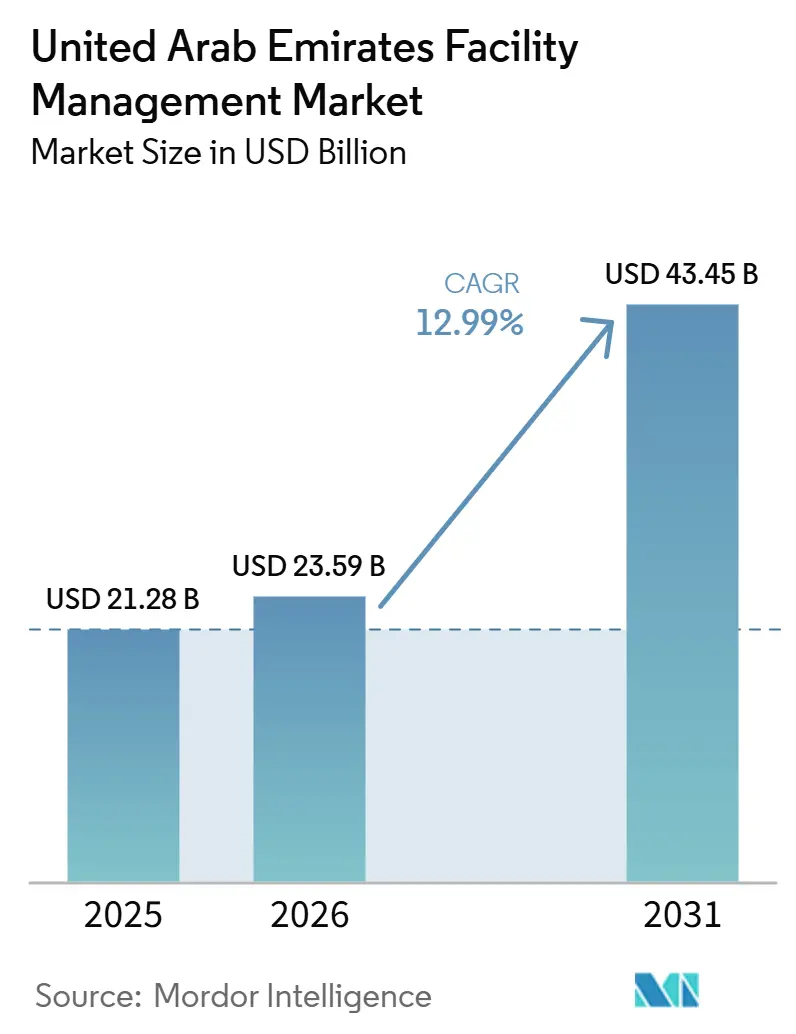

| 基準年の市場規模 (2025) | 21.28 十億米ドル |

| 市場規模 (2026) | 23.59 十億米ドル |

| 市場規模 (2031) | 43.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦ファシリティマネジメント市場分析

アラブ首長国連邦ファシリティマネジメント市場規模は、2025年の218億米ドルおよび2026年の235億9,000万米ドルから2031年には434億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 12.99%を記録する見込みである。

この成長軌跡を支えているのは、大規模なスマートシティ投資、義務的なサステナビリティ基準、および急速なテクノロジー導入であり、これらが相まってファシリティマネジメントをコストセンターから国家多角化計画の戦略的柱へと昇華させている。インテリジェントビルへの推進は、ブルジュ・ハリファなどの主要資産において顕著であり、IoTプラットフォームによってメンテナンス時間が40%削減され、資産信頼性が99.95%近くまで向上した。地域冷房およびエネルギー分析における並行した進歩は、資源利用を最適化し、運営支出を削減するとともに、UAEの気候法が定める厳格な排出規制への準拠を可能にしている。2040年までにドバイの人口が推計580万人に達することで、シームレスなビルサービスへの需要が拡大し、1,000億米ドル規模の国家インフラパイプラインはプロバイダーに新たな収益源をもたらしている。競争の激化により、UAEファシリティマネジメント市場は、ハードサービスおよびソフトサービス全体にわたる規模の経済と統合されたデータ可視性を提供する、統合型アウトソーシングソリューションへとシフトしている。

主要レポートのポイント

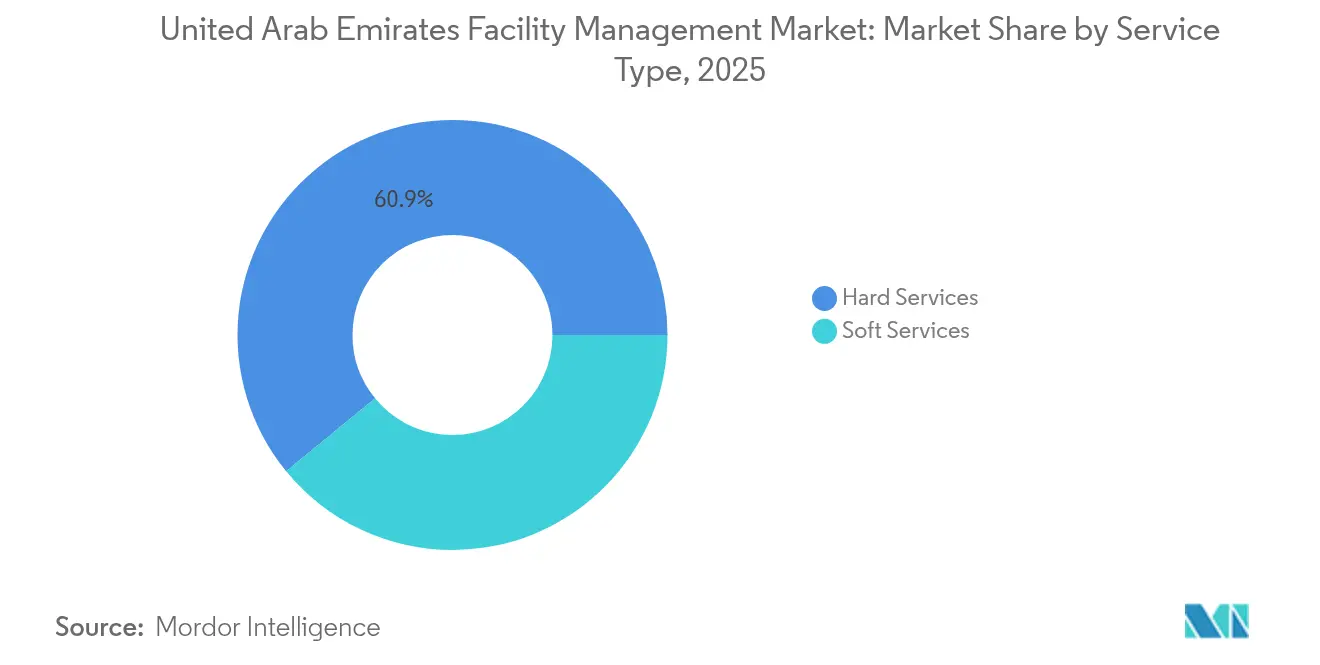

- サービスタイプ別では、ハードサービスが2025年のUAEファシリティマネジメント市場シェアの60.92%を占めました。ソフトサービスは2031年にかけて年平均成長率12.33%で成長すると予測されています。

- 提供タイプ別では、アウトソーシングモデルが2025年のUAEファシリティマネジメント市場規模の64.88%を支配しており、年平均成長率12.21%で拡大しています。

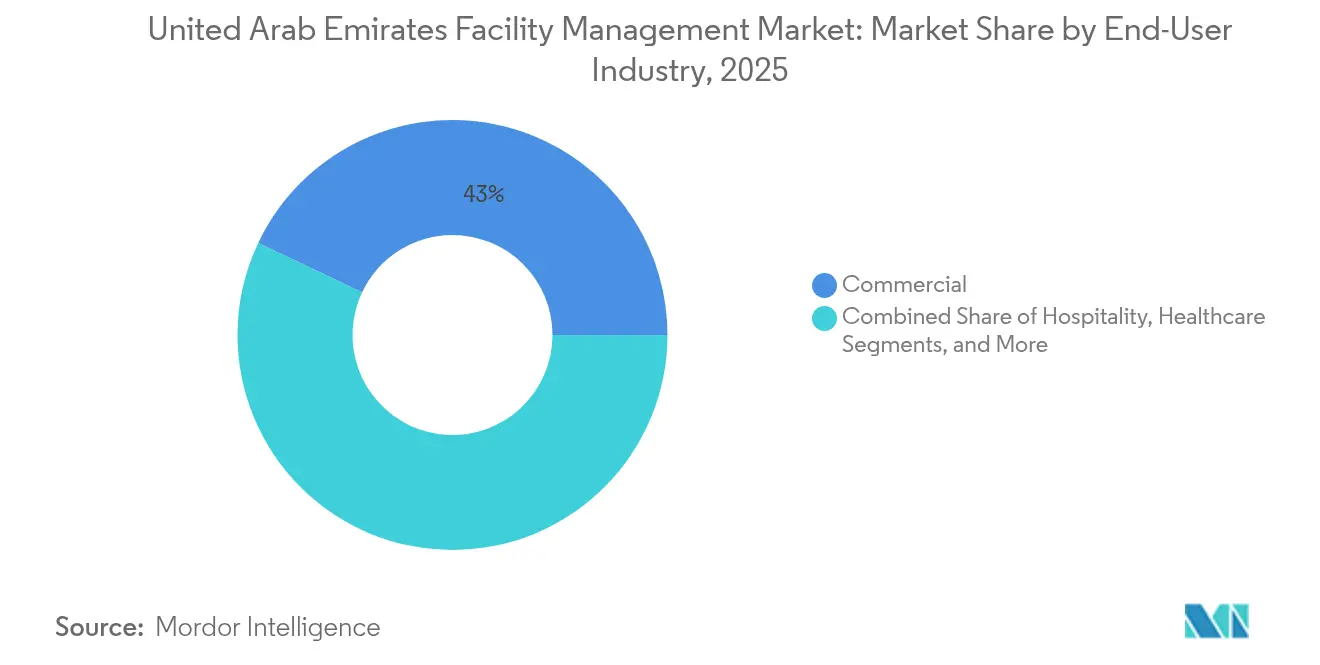

- エンドユーザー産業別では、商業施設が2025年の収益の42.96%を獲得し、ヘルスケアは2031年にかけて年平均成長率12.28%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦ファシリティマネジメント市場のトレンドとインサイト

牽引要因影響分析*

| 牽引要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| テクノロジー統合:AIおよびIoT | +2.8% | ドバイ、アブダビ、北部首長国への波及 | 中期(2〜4年) |

| サステナビリティへの取り組みとコンプライアンス | +2.1% | 全国、ドバイ・アブダビ・シャルジャでの早期効果 | 長期(4年以上) |

| ヘルスケアセクターの拡大 | +1.9% | ドバイ、アブダビ、シャルジャへの拡大 | 短期(2年以内) |

| 都市化とメガプロジェクトパイプライン | +2.4% | ドバイ、アブダビ、アジマン・RAKでの二次成長 | 中期(2〜4年) |

| アウトソーシング型および統合型ファシリティマネジメントの採用 | +1.6% | 全国、ビジネス地区 | 短期(2年以内) |

| 義務的なエネルギー監査とグリーン改修 | +1.4% | 全国、ドバイ・アブダビでの政策重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

テクノロジー統合:AIとIoTが業務を革新

スマートビルディングプラットフォームは、予知保全、デジタルツイン、およびリアルタイムの資産監視を日常業務に組み込むことで、UAEファシリティマネジメント市場を再形成しています。GoogleクラウドのGeminiモデル上に構築されたEnovaのAI搭載バーチャルアシスタントは、サービスリクエストを自動化し、チームが高付加価値の分析業務に集中できるようにしており、エネルギーおよびファシリティポートフォリオ全体にわたってデータリッチなワークフローへのより広範な移行を体現しています。[1]Enova、「AIを活用したバーチャルアシスタントのローンチ」、enova-me.comEmirates Global Aluminiumは、ダウンタイムを50%削減し、設備総合効率を12%向上させた80件のインダストリー4.0ユースケースを導入した後、1億米ドルの財務的利益を記録しました。これらの成果は、ファシリティマネージャーがIoTテレメトリと機械学習を駆使して事後対応型メンテナンスからアウトカムベース契約へと移行しつつある成熟したエコシステムを示しています。UAEの国家人工知能戦略は、国内AI経済が2023年の34億7,000万米ドルから2030年には463億3,000万米ドルへと拡大すると予測しており、テクノロジーが次世代サービスモデルの主要な触媒として定着するための追い風となっています。

サステナビリティへの取り組み:環境コンプライアンスがイノベーションを推進

気候に整合した規制が、UAEファシリティマネジメント市場を低炭素慣行へと加速させています。2024年の連邦政令法第11号は温室効果ガスのモニタリングを義務付け、不遵守に対してはAED5万〜200万(USD1万3,612.94〜54万)の罰金を科すことで、オーナーをセンサー駆動のエネルギーダッシュボードおよび再生可能エネルギー統合へと向かわせています。DEWAのAl Shera'aネットゼロ本社は、デジタルツイン制御によってエネルギーを66%、水を48%削減しながらLEEDプラチナ認証を取得するというトレンドの好例です。アブダビのパール評価システムなどの補完的枠組みにより、サステナビリティへの配慮が設計から運用にわたって確保されています。既存ストックについては、学術研究者によるモデリングにより、グリーン改修の回収期間が8年を下回り、電力需要を最大57%削減できることが示されており、投資の商業的意義が裏付けられています。[2]エネルギー・インフラ省、「クリーンエネルギー投資がAED450億を突破」、moei.gov.ae

ヘルスケアセクターの成長:特化型ファシリティマネジメントサービスへの高需要

急速な医療ケアの拡大が、UAEファシリティマネジメント市場におけるサービスポートフォリオを再形成しています。PureHealthは、Circle Health GroupおよびSheikh Shakhbout Medical Cityなどの買収を背景に、2024年上半期の収益が53%増加し、AED125億(USD34億)に達しました。Burjeel Medical Cityは患者数の増加に伴い21.8%の収益増を記録し、終日の重要システム監視および感染管理対応可能な清掃サービスへの需要が強化されています。ヘルスケア施設は厳格なHVAC、医薬品保管、廃棄物処理基準を課しており、プロバイダーは専門エンジニアの採用とISO 41001準拠の品質システムへの投資を余儀なくされています。172の病院に14万5,981人という国家医療労働力の規模は、それだけで統合型ファシリティマネジメントサプライヤーに持続的な契約パイプラインを生み出しています。

都市化とインフラ開発:ファシリティマネジメントのフットプリント拡大

1,000億米ドル規模の政府メガプロジェクトが、UAEファシリティマネジメント市場における地理的需要を拡大しています。エティハド鉄道リンク、2億6,000万人の旅客能力を持つアル・マクトゥーム国際空港の拡張計画、およびドバイメトロ・ブルーラインは、それぞれ運用開始後の継続的な資産管理を必要とします。ドバイの人口は2024年の380万人から2040年には580万人へと増加する見込みであり、既存のユーティリティに負荷をかけ、新興住宅クラスター全体における高性能MEP、セキュリティ、廃棄物管理サービスへの需要を高めています。Aldar Propertiesがドバイ・ワールドと共同開発する155万平方フィートの物流パークなど、倉庫自動化とエネルギー効率の高い照明に対応できるファシリティマネジメントプロバイダーの活躍の場が広がっています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働市場の制約とエミラタイゼーション | -1.8% | 全国、ドバイ・アブダビで顕著 | 短期(2年以内) |

| 価格競争と利益率の圧迫 | -1.4% | ドバイ・アブダビの中核市場 | 中期(2〜4年) |

| コンプライアンスコストの上昇(ISO 41001、グリーン) | -1.2% | 全国、ドバイ・アブダビでより顕著 | 中期(2〜4年) |

| 気候の極端現象と加速する劣化 | -0.9% | 全国、北部首長国で高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働市場の課題:労働力の確保が成長を制約

逼迫した労働供給と段階的なエミラタイゼーション割当が、UAEファシリティマネジメント市場における運営コストを押し上げています。50名以上のスタッフを抱える企業は、2026年までに10%の閾値を達成するために毎年UAE国民の採用比率を2%引き上げる必要があり、そうでない場合は空席1件につきAED9万6,000(USD2万6,136.85)の罰金が科せられ、プロバイダーの利益率を圧迫しています。従業員20〜49名の中小企業も、2024年に1名、2025年に2名のUAE国民を採用しなければ同様の罰金が科せられます。[3]Rödl & Partner、「エミラタイゼーションの優先事項」、roedl.com業界調査では、ファシリティマネジメント経営幹部の29%がすでに人員不足に悩んでおり、61%が人員増加を見込んでいることが示されており、構造的な供給不足が浮き彫りになっています。義務的な失業保険の同時展開と、退職給付金に代わる新たな貯蓄制度の導入は、コスト最適化とサービス品質指標のバランスを取るアウトソーシングプロバイダーにとって、人事管理上の複雑さを増大させています。

市場競争:価格圧力が収益性に影響

断片化した競争環境が契約価格への下押し圧力をもたらしており、特にドバイでは2025年に物件サービス料が最大10%上昇し、オーナーがより低予算でのファシリティマネジメント契約の再交渉を促されています。ドバイの建設コストはリヤドやドーハより低く、外国からの新規参入者を引きつけ、入札競争を激化させています。これに対し、Imdaadなどの既存企業は業務効率化を図っており、そのSAP-Maximoモバイル・ワークフォース・ソリューションは、222名のスタッフを擁するドバイ自治体の清掃入札獲得の鍵となりました。デベロッパー側では、Union Propertiesが3つの事業部門を統合し、AED700万(USD191万)の年間節減を目標としており、それがより厳格なファシリティマネジメント料金への期待として波及しています。そのため、プロバイダーは料金表だけでなく、テクノロジー、業界専門性、ESGコンプライアンスによる差別化を求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトサービスの勢いにもかかわらずハードサービスが優位

ハードサービスは、デジタルツインおよびIoTモニターによって支えられたスマートMEP、防火安全、予知保全システムへの資産集約型投資により、2025年のUAEファシリティマネジメント市場の60.92%を占めました。DEWAのAl Shera'a本社は、高度なセンサーと分析がエネルギーコストを削減しながら技術的メンテナンスの範囲を拡大する方法を示しており、専門エンジニアへの需要を強化しています。ハードサービスのUAEファシリティマネジメント市場規模は、義務的なエネルギー監査と測定可能なアウトカムに対する支払いを結びつけるパフォーマンスベース契約により、二桁成長の軌道を維持すると予測されています。同時に、ソフトサービスは雇用主が居住者の健康、ホスピタリティグレードの清掃、AIを活用したセキュリティパトロールを優先するにつれ、2031年にかけて年平均成長率12.33%を記録すると予測されています。これにより、統合型プロバイダーが単一のSLAのもとで両サービス区分をパッケージ化し、コスト透明性を向上させながらリアルタイムのKPIダッシュボードをクライアントに提供するという収束の道が生まれています。

この交差点は、AIビジョンカメラが清掃スタッフへの自動作業指示を発令する企業キャンパスや、感染予防基準を満たすためにUV-C消毒ロボットを導入している病院において顕著に現れています。その結果、ソフトサービスベンダーはデータ駆動型ワークフローのためにスタッフを再教育し、ハードサービスチームはリモート診断および状態ベースの部品交換をサポートするためにOEMと提携しています。2030年までには、バンドル型契約が単一サービス契約を上回るペースで成長し、技術的・非技術的な柱の区別をさらに曖昧にしながら、UAEファシリティマネジメント市場における持続的な拡大を支えると予想されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

提供タイプ別:アウトソーシングモデルが統合ソリューションを通じて加速

アウトソーシングサービス提供は、企業が専門的な知識、KPI連動型契約、およびCAPEXからOPEXへの転換を求めるなか、2025年のUAEファシリティマネジメント市場シェアの64.88%を獲得しました。統合型ファシリティマネジメントはアウトソーシング提供の中で最も急速に成長しているセグメントであり、意思決定者が単一およびバンドル型の契約を一元的なパートナーシップへと統合するなか、年平均成長率12.21%で拡大しています。ImdaadのSAP対応フィールドフォースプラットフォームは、ライブ資産データをクライアントダッシュボードおよびMaximo CMMSの両方にフィードし、平均修復時間の指標を改善しながら複数年契約の更新を支えています。自社管理による提供は、法規制上または機密保持上の理由から直接管理が求められる防衛、一部のヘルスケア、データセンター資産などのミッションクリティカルなサイトでは引き続き不可欠です。それでも、オンサイト監督とアウトソーシングされた労働力および分析プラットフォームを組み合わせ、運営費の透明性を高めるハイブリッドガバナンスモデルが支持を集めています。

テクノロジーの採用がアウトソーシングリーダーを差別化しています:EnovaのAI駆動型チャットボット、FarnekのコンピュータビジョンセキュリティスイートおよびEFSの予知型HVACアナリティクスが、UAEファシリティマネジメント市場全体にわたるパフォーマンスベンチマークを段階的に引き上げています。ESGの情報開示規則が厳格化するにつれ、クライアントはサードパーティプロバイダーを、ガス・水・電気のレポートを国家気候枠組みに沿った監査可能なフォーマットに集約できるリスク軽減パートナーとして位置づけています。このトレンドは、エネルギー強度とメンテナンス効率のベンチマークに照らして較正されたアウトカムベースの支払い構造を持つ、より長い契約期間へと転換すると予測されています。

エンドユーザー産業別:シェア格差にもかかわらずヘルスケアが商業を上回る成長

オフィスビル、倉庫、小売モールを包括する商業資産は、首長国が地域のビジネスハブとしての役割を担うことから、2025年のUAEファシリティマネジメント市場収益の42.96%を占めました。Majid Al Futtaimだけで467店舗のCarrefourを運営しており、24時間365日の冷蔵、サプライチェーンの荷捌き管理、顧客の通行量分析を必要としています。しかし、ハイブリッドワークによってオフィス稼働率が圧縮されるにつれてセクターの成長は鈍化しており、家主はSLAをフレキシブルな清掃、動的なHVAC負荷バランシング、体験重視のサービス指標に向けて再設定することを迫られています。

ヘルスケア施設は差を縮めており、病院の新設、専門クリニック、テレメディスンハブを牽引力として年平均成長率12.28%が予測されています。PureHealthの積極的な買収攻勢とBurjeelの二桁収益増は、手術室の清潔度、陰圧隔離室、冗長電源供給にわたる高度なファシリティマネジメントプロトコルへの需要を生み出すセクターの資本投入を体現しています。ヘルスケアのサブブランドを持つ統合型プロバイダーは、ISO 15189への対応力と医療機器メンテナンスの能力を活用し、マルチサイト契約を獲得しています。今後、診断イメージングとロボット手術の自動化の進展が資産完全性管理とサイバーセキュリティ対応型ビルディングマネジメントシステムへの要件を強化し、UAEファシリティマネジメント市場における持続的な需要を推進するでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

地理的分析

ドバイとアブダビは、高層不動産、政府キャンパス、産業規模のエネルギー資産の集積により、契約金額の推定3分の2を占め、UAEファシリティマネジメント市場の基盤となっています。ドバイの2040年都市マスタープランは、エティハド鉄道の貨物駅から世界最大の空港拡張まで50のメガプロジェクトに投資を振り向けており、それぞれが運用開始後の長期的な資産管理を必要とします。移民の流入増加により入居率が上昇し、住宅コミュニティ管理、地域冷却最適化、先進的な廃棄物処理ソリューションへの需要が高まっています。

アブダビの市場は、政府・防衛の裁判所契約、ならびにADNOCやEmirates Global Aluminiumを中心とした産業クラスターによって支えられています。同首長国のパール評価システムは、居住者の健康をエネルギー強度指標と結びつけるグリーンビルディング対応型ファシリティマネジメントサービスの採用を加速させています。AI搭載型のAion Sentia都市やハリーファ港周辺の物流ハブ拡張などの今後のプロジェクトは、データセンターおよび倉庫自動化の専門的なニッチを生み出します。両首長国は、テクノロジーおよびコンプライアンスのベンチマークを設定し、それがシャルジャ、アジマン、ラス・アル・ハイマ、フジャイラに順次波及することで、全国的なサービス提供の基準を徐々に引き上げています。

シャルジャと北部首長国は新興フロンティアを形成しており、2024年連邦予算の半分を超えた市民施設支出によって支援されています【U.AE】。BeaのAIを活用した「未来のオフィス」は、スマート照明、ロボット清掃、リアルタイムカーボンダッシュボードを1つのBMSのもとで統合し、二次都市においても高度なファシリティマネジメントへの意欲を示しています。これらの首長国における今後の成長は、物流回廊、フリーゾーン倉庫、ユーティリティ規模の淡水化プラントを活用し、UAEファシリティマネジメント市場の地理的広がりを総合的に拡大するでしょう。

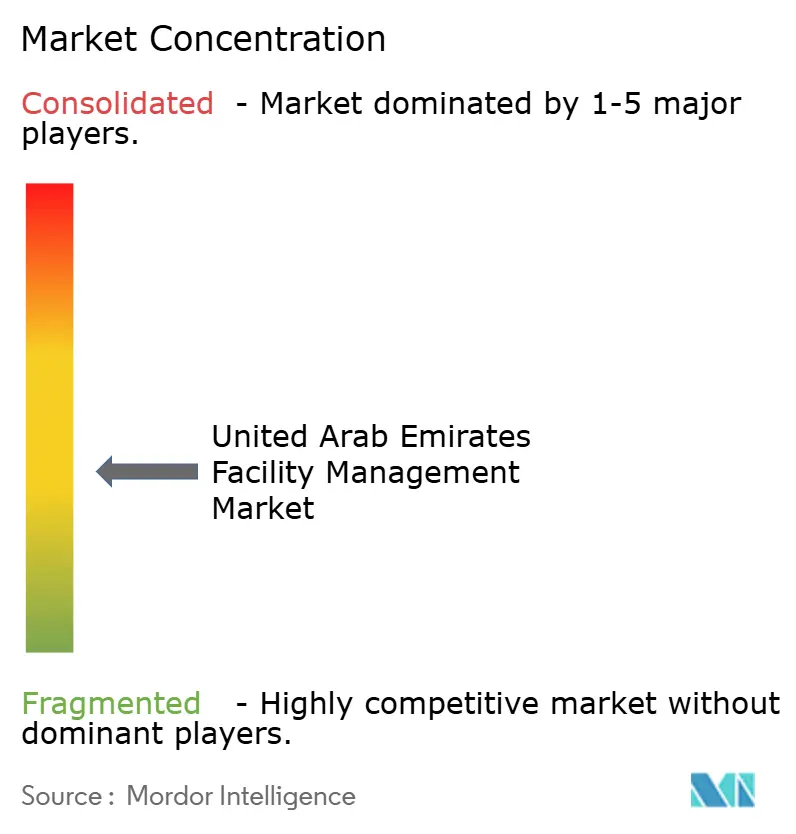

競合環境

UAEファシリティマネジメント市場は高度に断片化しており、ハードサービスとソフトサービスラインにわたって50以上の中大規模プロバイダーが活動しています。市場リーダーのEFS、Imdaad、FarnekはIoTダッシュボード、モバイル・ワークフォース・アプリ、業界特化型アドオンを活用してシェアを守っています。Imdaadが連続してドバイ自治体入札を獲得したことは、公共セクター入札における規模の優位性を裏付けています。Farnekの2025年1月のイベントセクター専門部門の立ち上げは高付加価値分野への多角化を示し、ホスピタリティ部門の拡大は戦略的なポートフォリオバランスを示しています。

破壊的参入者はテクノロジー中心の価値提案に注力しています。EnovaのAIEVAチャットボットは大規模言語モデルによるトリアージを通じて顧客対応時間を短縮し、問題解決を加速させています。一方、SercoによるサステナビリティコンサルティングのClimatizeの買収は、ESG志向のサービスコンポーネントを深化させています。統合の動きはケータリングサブセグメントでも顕著であり、ADNHによるFood Nationの買収はファシリティマネジメントを教育アカウントにクロスセルする体制を整えています。プロバイダーがデータセンターとヘルスケアの分野で地理的カバレッジ、認証、専門的人材を求めるなか、M&Aの増加が見込まれます。

全体として、統合型ファシリティマネジメント能力と実証済みのESG専門性が、プレミアム価格と複数年契約の更新を左右する差別化要因になりつつあります。IoT対応プラットフォームを持たないプロバイダーは、クライアントがUAEの気候法の情報開示義務に沿ったデータに裏付けられたパフォーマンスレポートを提供するパートナーを選好するにつれ、コモディティ化された労働カテゴリーへの降格リスクに直面しています。

アラブ首長国連邦ファシリティマネジメント産業リーダー

EFS Facilities Services Group

Imdaad LLC

Farnek Services LLC

Enova Facilities Management Services LLC

Marafeq Facilities Management LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:FarnekがUAEイベントセクター向けの専門サービスプロバイダーを立ち上げ

- 2025年1月:ADNH CateringがFood Nation Catering Servicesを買収し、7万人以上の学生にサービスを提供

- 2024年12月:ADNH CateringがCompass Arabiaの持分を50%に引き上げることに合意

- 2024年11月:Empowerが18件の契約に署名し、2万1,640RTの地域冷却能力を追加

- 2024年10月:EnovaがGoogleクラウド上に構築されたAIバーチャルアシスタント「AIEVA」を導入

アラブ首長国連邦ファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)は、建物の維持管理、ユーティリティ、保守業務、廃棄物サービス、およびセキュリティの管理を含む、組織の効率性と生産性に影響を与える複数の専門領域で構成されています。

UAEファシリティマネジメント市場は、サービス(ハードサービスとソフトサービス)、タイプ(自社管理およびアウトソーシング(シングル、バンドル型、統合型ファシリティマネジメント))、エンドユーザー(商業・小売、製造・産業、政府、インフラおよび公共機関、機関)、都市(アブダビ、ドバイ、アラブ首長国連邦その他)によって区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 自社管理 | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドル型ファシリティマネジメント | |

| 統合型ファシリティマネジメント |

| 商業(ITおよびテレコム、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公的・私的施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供タイプ別 | 自社管理 | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドル型ファシリティマネジメント | ||

| 統合型ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公的・私的施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答されている主要な質問

UAEファシリティマネジメント市場の2026年における規模は?

UAEファシリティマネジメント市場規模は2026年に235億9,000万米ドルと評価されており、2031年まで12.99%のCAGRで成長する見込みである。

現在の収益を支配するサービスセグメントは?

MEP、防火安全、資産管理を含むハードサービスが、2025年収益の60.92%を占めています。

ヘルスケアが最も成長の速いエンドユーザー産業である理由は?

PureHealthによる買収とBurjeel Medical Cityの拡張が病院の床面積を拡大し、特化したファシリティマネジメントニーズを生み出しており、年平均成長率12.28%を支えています。

ファシリティマネジメント契約を形成する規制トレンドは?

2024年の連邦政令法第11号が排出量モニタリングを義務付け、不遵守に対して高額の罰金を科しており、サステナビリティレポートが契約の中核要件となっています。

テクノロジープラットフォームは契約獲得にどのような影響を与えているか?

IoT対応プラットフォームおよびAIアナリティクスがメンテナンスサイクルを短縮し、リアルタイムのパフォーマンスデータを提供するという特性が、入札評価と契約更新においてますます重視されています。

市場はアウトソーシング型か自社管理型に向かっているか?

アウトソーシング型統合ソリューションが市場シェアの64.88%を占めており、企業がコスト最適化と一元的な責任を求めるにつれ、自社管理型よりも速いペースで拡大しています。

最終更新日: