サウジアラビア施設管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

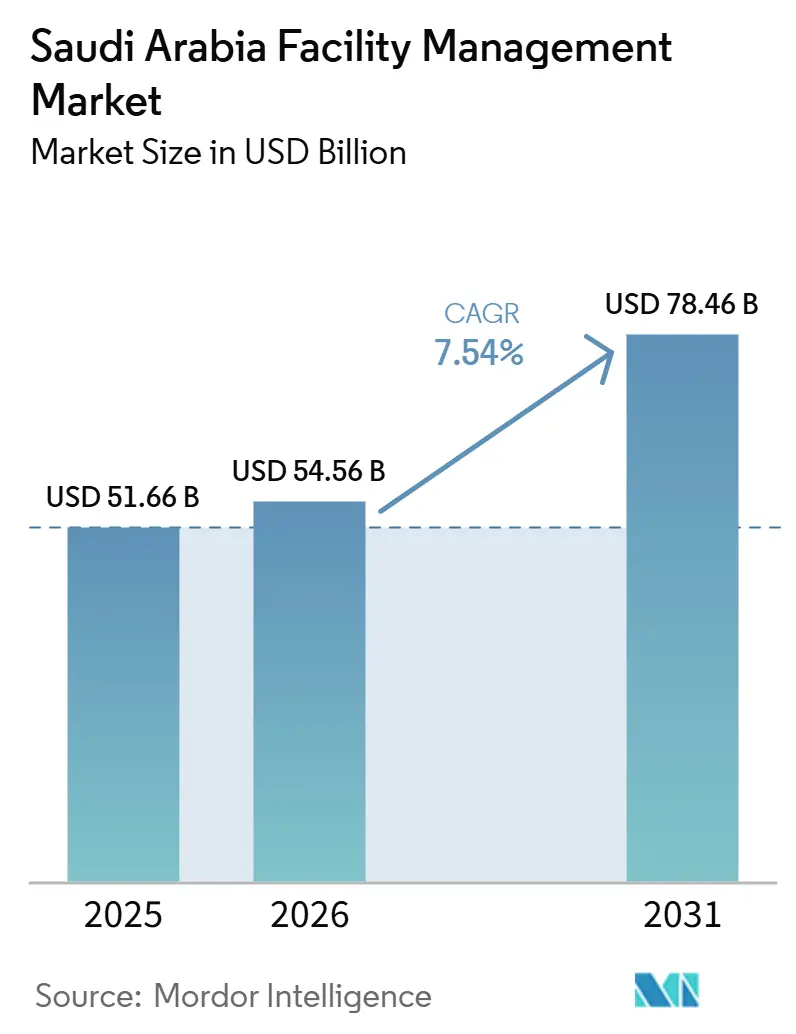

| 基準年の市場規模 (2025) | 51.66 十億米ドル |

| 市場規模 (2026) | 54.56 十億米ドル |

| 市場規模 (2031) | 78.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア施設管理市場分析

サウジアラビア施設管理市場規模は、2025年に516億6,000万米ドル、2026年に545億6,000万米ドルと予測され、2026年から2031年にかけて年平均成長率7.54%で成長し、2031年までに784億6,000万米ドルに達する見込みです。ギガプロジェクトへの設備投資の急増、20年間にわたる法人税5%を適用する経済特区の展開、そして急速に自由化が進むサービスセクターが相まって、サウジアラビア施設管理市場を二桁成長へと牽引しています。NEOM、Red Sea Global、Qiddiyaなどの大規模複合開発は、ハード・ソフト・サステナビリティサービスを単一のガバナンス構造のもとで統合した契約を求めており、この需要パターンは規模、デジタルプラットフォーム、ESG実績を持つプロバイダーに有利に働いています。[1]TradeArabia News Service、「サウジビジョン2030の不動産・インフラプロジェクトが1兆1,000億米ドルを超える」、tradearabia.com 38機関の政府民営化により、中核的な地方自治体・公益資産が民間事業者に開放され、長期アウトソーシング入札のパイプラインが拡大し、サウジアラビア施設管理市場の自社モデルから専門プロバイダーへの移行が加速しています。同時に、IoT導入の拡大により予知保全とエネルギー分析が日常業務に組み込まれ、計画外のダウンタイムを最大70%削減し、ライフサイクルコストを低減することで、アウトソーシングによるデータ駆動型サービス契約のビジネスケースが強化されています。[2]国際情報教育技術ジャーナル、「IoTを活用した予知保全」、ijiet.org さらに、モスタダム評価システムおよびグリーンビルディングコードへの義務的な準拠により、ESGは任意の取り組みから契約上の義務へと移行しており、施設管理者にとってサステナビリティが中核的な収益源として定着しています。

主要レポートのポイント

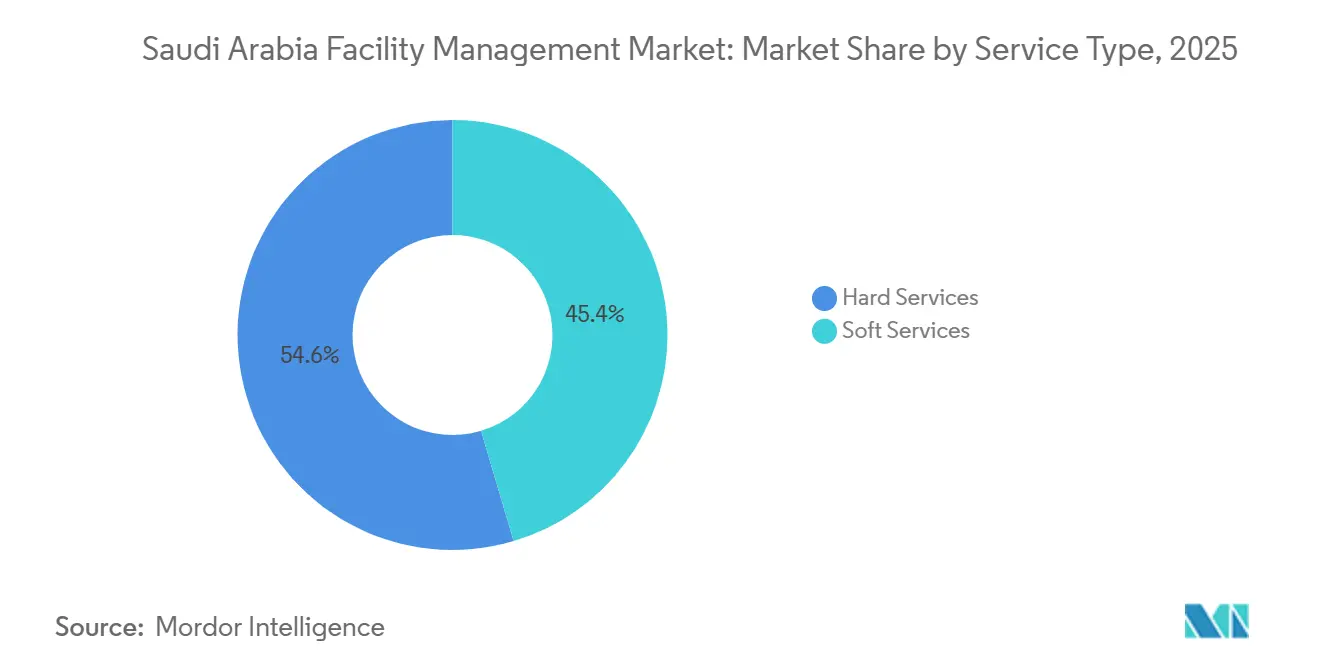

- サービスタイプ別では、ハードサービスが2025年のサウジアラビア施設管理市場シェアの54.59%を占め、ソフトサービスは2031年にかけて年平均成長率8.12%を記録すると予測されています。

- 提供タイプ別では、アウトソーシングセグメントが2025年のサウジアラビア施設管理市場規模の59.36%を占め、2031年にかけて年平均成長率8.34%で成長すると予測されています。

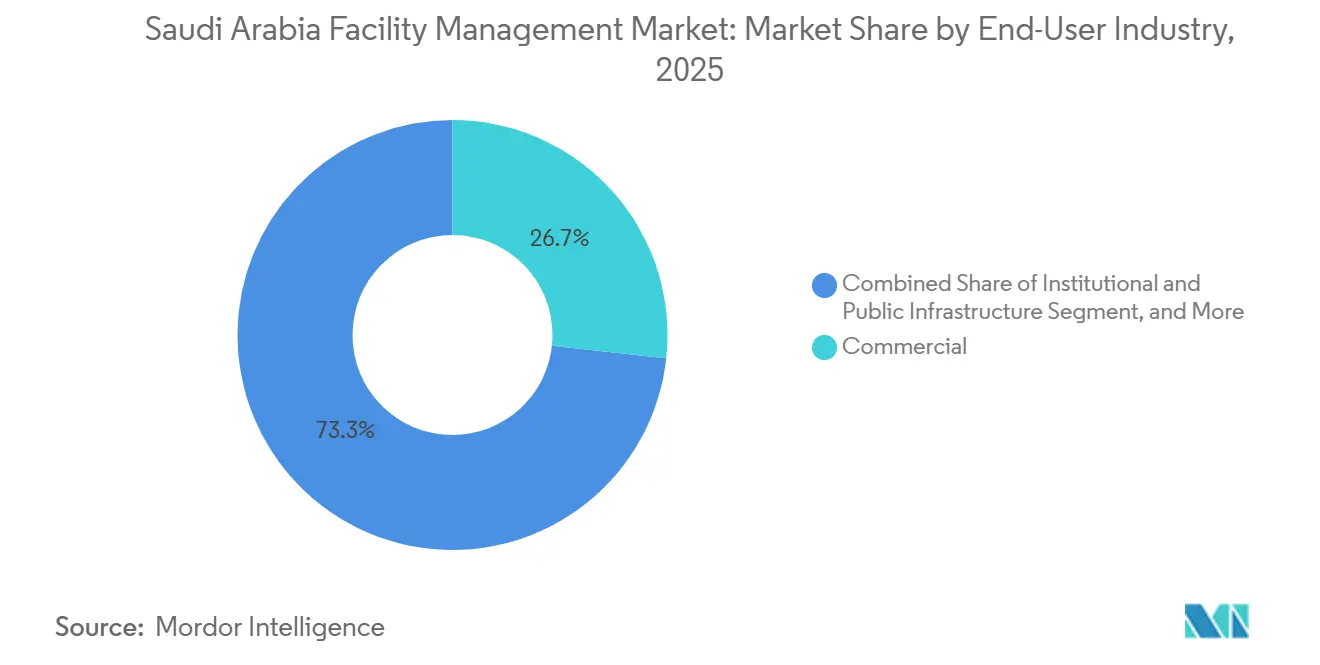

- エンドユーザー産業別では、商業施設が2025年に26.73%の収益シェアでトップとなり、ヘルスケアが2031年にかけて年平均成長率9.68%で最も急速な拡大を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア施設管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030インフラ拡張 | +2.8% | リヤド、NEOM、紅海 | 長期(4年以上) |

| 建物管理における技術導入 | +1.9% | リヤド、ジェッダ、ダンマーム | 中期(2〜4年) |

| アウトソーシングとサービス統合 | +2.1% | 全国、商業ハブで顕著 | 中期(2〜4年) |

| サステナビリティとESGコンプライアンス | +1.4% | 全国、ギガプロジェクトおよび経済特区で顕著 | 長期(4年以上) |

| 統合施設管理需要を牽引するギガプロジェクト | +2.6% | NEOM、紅海、Qiddiya、KAEC | 長期(4年以上) |

| 政府主導のサービス民営化 | +1.7% | 主要都市でのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030インフラ拡張

1兆1,000億米ドルを超える価値を持つメガプロジェクトは、場当たり的なメンテナンスをアセットの稼働率、エネルギー最適化、サステナビリティ報告を組み合わせたライフサイクル志向の契約に置き換えることで、サウジアラビア施設管理市場を再定義しています。NEOMだけで26,500km²に及び、線形都市、浮体式産業施設、高級リゾートにわたる単一プロバイダーソリューションを必要としています。Dussmann GroupとAjlan & Brosの合弁事業は4,000人以上の雇用を創出してこれらのアセットをサービスし、従業員数を倍増させる計画であり、市場に投入される統合業務の規模を示しています。成果ベースの契約が一般化しつつあり、パフォーマンスリスクをサプライヤーに移転しながらも収益の可視性を高めています。サウジアラビアが2060年までにネットゼロ排出を目指す中、炭素削減指標はすべての新規プロジェクト入札書類に組み込まれており、ESG対応サービスへの長期的な需要が確固たるものとなっています。[3]Red Sea Global、「サステナビリティ評価における不動産業界リーダーとして認定」、redseaglobal.com

建物管理における技術導入

IoTセンサー、AI分析、デジタルツインがサウジアラビア施設管理市場をデータ中心の運営へと推進しています。フィールドテストでは、予知保全プログラムの導入後にメンテナンスコストが25〜30%低下し、故障が最大75%減少することが示されています。Saudi Aramcoの施設では、予知保全と自動制御が稼働した後にエネルギーコストが40%削減され、産業ベンチマークが確立されました。キング・アブドゥッラー金融地区は、IBMマキシモプラットフォームを通じて100,000のアセットを管理し、入居者満足度95%を達成しており、エンタープライズアセット管理が極端な気候においてもスケールできることを証明しています。[4]IBM、「キング・アブドゥッラー金融地区ケーススタディ」、ibm.com 国内の中小プロバイダーは同様のデジタル成熟度に達することに苦労しており、国際企業に競争上の優位性をもたらしています。2027年までに4,000の自動化工場を目標とするフューチャーファクトリーズプログラムなどの政府イニシアチブは、テクノロジー対応プロバイダーの顧客基盤を拡大し、さらなる業界再編を促進するでしょう。

アウトソーシングとサービス統合

民間セクター参加法は10年単位の事業権を認可し、民間事業者が利用料を徴収することを可能にしており、取引相手リスクを実質的に低減し、サウジアラビア施設管理市場のアウトソーシングモデルへの移行を促進しています。国家水道会社のSaur主導コンソーシアムとの1億9,800万サウジアラビアリヤルの契約は、公益事業運営における民間セクターの効率性への移行を例示しています。クライアントはますます、統一された主要業績評価指標のもとでメンテナンス、清掃、セキュリティ、エネルギーサービスをカバーするバンドルまたは完全統合パッケージを求めています。Musanadahは統合デリバリープラットフォームを採用した後、クライアントの98%を維持しており、単一プロバイダーモデルの粘着性のある経済性を裏付けています。病院などの規制された環境では、統合は感染管理清掃プロトコルにまで及び、専門的な専門知識の必要性を強化しています。

サステナビリティとESGコンプライアンス

モスタダムとサウジグリーンビルディングコードは、水、廃棄物、エネルギーにおける文書化された測定可能な削減を要求しています。Red Sea Globalは2023年のGRESB審査で91/100を獲得し、プレミアム観光客を求める事業者の間でESGを差別化要因として位置づけています。グリーンボンドの発行は2019年から2023年の間に8倍に増加し、炭素削減を証明できる事業者に低コストの資本を提供しており、エネルギー改修とゼロウェイストプログラムへのアウトソーシング需要をさらに促進しています。サウジアラビアのグリーンビルディング市場は2030年までに330億米ドルに倍増すると予測されており、サステナビリティ重視のサービスラインに相当な収益プールをもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サウジ化に関連する熟練労働力不足 | -1.8% | 全国、技術職で深刻 | 中期(2〜4年) |

| 契約の安定性と運転資本の圧迫 | -1.3% | 全国、公共契約で顕著 | 短期(2年以内) |

| 中小プロバイダーのデジタル対応能力の低さ | -0.9% | 地方都市 | 中期(2〜4年) |

| 公共セクター契約における支払い遅延 | -1.1% | 建設省に関連するプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジ化に関連する熟練労働力不足

拡大されたサウジ化の目標は269の職種をカバーし、給与コストを押し上げ、複雑なMEPシステムの運営を維持する技術人材プールを縮小させています。[5]ハーバード大学、「労働市場の成果とサウジ化」、growthlab.hks.harvard.edu ヘルスケア施設はその圧力を示しており、このセクターは厳格なコンプライアンス体制を維持しながら2030年までに10万人の追加ポジションを必要とするでしょう。多くの請負業者は財政的な負担から給与の遅延に直面しており、これが運転資本を圧迫し、実行リスクを高めています。大手プロバイダーは社内アカデミーへの投資によってこのギャップを補っており、Solutions by stcは3年間の体系的なスキルアップ研修の後、すでにサウジ人従業員比率65.5%を報告しています。

契約の安定性と運転資本の圧迫

政府業務における過去の支払い遅延は平均335日に及び、中小企業が自己資金で業務を賄うことを余儀なくされ、業界全体の再編を引き起こしています。政府は2024年に267億米ドルを投入して未払い債務を解消しましたが、新規契約の前払い金は20%から5%に減少し、流動性のギャップは未解決のままです。PPP構造はより確実な支払いを約束しますが、より高い財務資格要件を課し、入札者の範囲を資本力のある事業体に絞り込んでいます。民間セクター参加法は早期解約に対する補償を認めていますが、積極的な拡大計画を制約する繰り返しのキャッシュフローの変動を解決するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:大規模建設がハードサービスの優位性を維持

ハードサービスは、メガ空港、高速鉄道リンク、新市街地ブロックがHVAC、電力配電、防火システムの継続的なメンテナンスを必要としたため、2025年のサウジアラビア施設管理市場の54.59%を支配しました。キング・サルマン国際空港だけで6本の滑走路に72億米ドルのパッケージを要し、年間1億2,000万人の旅客を見込んでおり、MEP監視とアセット管理プラットフォームへの長期的な需要を確保しています。このカテゴリー内では、アセット管理契約が予測分析を統合して稼働率目標を達成するようになっており、キング・アブドゥッラー金融地区における100,000アセットのIBMマキシモ導入を模倣しています。一方、ソフトサービスは2031年にかけて年平均成長率8.12%で加速しており、経済特区内のホスピタリティ、小売、コーポレートオフィスへのシフトを反映しています。清掃とセキュリティは規制された専門分野へと進化しており、特にヘルスケアでは、MusalnadahのISSA認定が強化された感染管理基準を証明しています。

ソフトサービスに関連するサウジアラビア施設管理市場規模は、経済特区を拠点とする多国籍企業がグローバル水準のコンシェルジュ、ヘルプデスク、ワークプレース戦略サービスを求めるにつれて急速に拡大する見込みです。ギガプロジェクトが国際的なイベントやVIPクライアントを引き付けるため、セキュリティとロビーサービスも拡大しています。Red Sea Globalのホスピタリティプログラムだけで50のリゾートと8,000室のサポートが必要となり、下流に来る非技術サービスの規模を示しています。

提供タイプ別:効率性ニーズによりアウトソーシングが拡大

アウトソーシング契約は2025年のサウジアラビア施設管理市場規模の59.36%を占め、専門的な専門知識とテクノロジープラットフォームがコストとリスク軽減において内部部門を上回ることを確認しています。クライアントが調達を統合してオーバーヘッドを削減しデータシナジーを獲得するにつれて、統合施設管理は単一サービスモデルを上回るペースで成長しています。国家水道会社の1億9,800万サウジアラビアリヤルの事業権は、公益事業の数十年単位のアウトソーシングへの移行を例示し、パフォーマンスの説明責任を民間事業者に完全に委ねています。年平均成長率8.34%で、アウトソーシング施設管理は2031年にかけて最も急成長するオプションであり、請負業者の報酬をkWh削減に連動させることでインセンティブを一致させるバンドルエネルギー管理条項によって牽引されています。

自社チームは一部の政府機関に残存していますが、近代化の圧力に直面しています。予知保全ツールとESGダッシュボードがなければ、コストが上昇し稼働率指標が低下し、機関が競争入札に向かうことになります。その結果、サウジアラビア施設管理市場産業では、省庁や国有企業全体で初めてのアウトソーシング転換の安定したパイプラインが見られます。

エンドユーザー産業別:サービス主導型経済が商業需要を押し上げる

商業用不動産は、リヤドとジェッダへの企業移転がプレミアムワークプレースソリューションへの新たな需要を刺激したため、2025年の収益の26.73%を生み出しました。Arabian CentresのJawharat開発などの商業施設は、ショッピング、エンターテインメント、倉庫を一つの敷地内に統合しており、複雑性を高め施設管理の契約規模を拡大しています。商業ビルのサウジアラビア施設管理市場シェアは、産業サイトが加速する中でも安定を維持すると予想されています。

ヘルスケア施設は2031年にかけて年平均成長率9.68%を記録すると予測されています。Saudi Aramcoの250億米ドルのジャフラーガスプログラムと90億米ドルの現地EPC受注はすべて、厳格なメンテナンス体制に依存しています。製造業はTKエレベーターの1億6,000万ユーロの現地工場などの合弁事業を通じて勢いを増しており、現場監視、物流サポート、安全サービスが必要となります。

地理的分析

西部地域はサウジアラビア施設管理市場の中核を担っており、ジェッダのマルチモーダル港、ハラマイン鉄道リンク、Red Sea Globalのサステナブル観光クラスターに支えられています。GRESB評価91/100に示されるESG主導の調達規則が、50のリゾートと関連マリーナにわたるゼロカーボン運営への需要を増幅させています。プロバイダーはモスタダム要件と並行してラグジュアリーホスピタリティ基準に対応する必要があり、ホテルグレードのハウスキーピング、海洋メンテナンス、廃棄物エネルギー化能力を持つ事業者の機会を拡大しています。

東部州は国の産業の中心地です。Saudi Aramcoのジャフラーでの非在来型ガス採掘は予知保全、パイプライン監視、キャンプ施設を必要とし、これらの業務が地域の契約量を増加させています。主要工場のデジタル化後にエネルギー節約はすでに40%に達しています。ダンマームの地方自治体近代化計画は、統合されたITとOTのフレームワークを必要とする水道PPPやスマートシティイニシアチブを中心に、非石油分野の機会を追加しています。

中部地域のリヤドは最も急速な構造変化を経験しています。経済特区のインセンティブが発効した後、国際企業が地域本部を設立するために殺到し、コーポレートキャンパスとデータセンター管理への需要が膨らんでいます。キング・サルマン国際空港の拡張、首都の地下鉄、金融地区はすべて、24時間365日のアセット可視性を確保する高度な施設管理ダッシュボードに依存しています。これらのトレンドが総合的に、サウジアラビア施設管理市場が地理的多様性を維持し、プロバイダーを単一都市への集中リスクから守ることを確保しています。

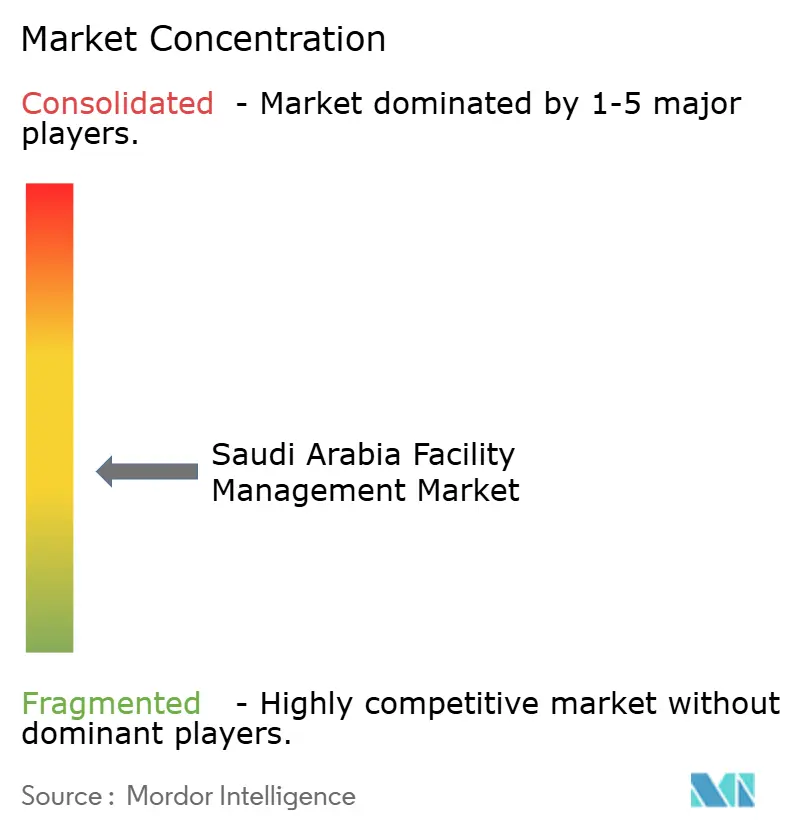

競争環境

サウジアラビア施設管理市場は依然として中程度に分散していますが、テクノロジーリーダーを中心とした急速な業界再編が見られます。Dussmann Group、ENGIE Solutions、Emcorはグローバル調達とIoTプラットフォームを活用してマルチアセット契約を獲得し、Musanadah、SETE Energy Saudia、Almajal G4Sは現地の専門知識と高いサウジ化比率によってシェアを守っています。国際参入企業は、国内の中小競合他社がまだ複製できない予測分析、エネルギーダッシュボード、ESG報告ツールセットから強みを引き出しています。38の政府機関の民営化と成果ベース契約への高まる選好が、堅固なバランスシートとパフォーマンス保証を持つ入札者に向けて調達を誘導し、中堅企業間のM&A活動を加速させています。

ヘルスケア、スマート物流ハブ、再生可能エネルギー駆動のキャンパスにホワイトスペースのニッチが現れており、専門的な認定資格が防御可能な参入障壁を提供しています。病院清掃に関するMusanadahのISSA会員資格は、契約獲得においてますます決定的となっている資格を示しています。クラウドネイティブのCMMSソリューションを提供するIoT専業企業は初期の破壊的存在ですが、運転資本サイクルとサウジ化規則を乗り越えるために大手企業とのパートナーシップが必要です。上位5社が2030年までに合算収益の50%に向かって進む中、差別化は現地人材パイプラインの拡大、AI駆動分析の統合、具体的なESG成果の実証にかかっています。

サウジアラビア施設管理産業のリーダー企業

SETE Energy Saudia for Industrial Projects Ltd (SETE Saudia)

ZOMCO (Zamil Operations and Maintenance)

Almajal G4S

Initial Saudi Group

EFSIM Facilities Management Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TKエレベーターとAlatが1億6,000万ユーロの合弁事業を発表し、サウジアラビア王国における大規模複合プロジェクトを支援するためにエレベーターとエスカレーターの現地生産を推進。

- 2025年1月:Saudi Aramcoが現地実行契約として90億米ドルを発注し、施設管理プロバイダーが対応可能な産業施設の基盤を拡大。

- 2025年1月:NEOMがトロヘナに200億サウジアラビアリヤルのダムパッケージを発注し、山岳リゾートゾーンにおける将来のメンテナンス需要の規模を強調。

サウジアラビア施設管理市場レポートの調査範囲

施設管理サービスには、建物の維持管理、公益事業、メンテナンス業務、廃棄物サービス、セキュリティが含まれます。これらのサービスはハード施設管理サービスとソフト施設管理サービスに分類されます。ハードサービスには、機械・電気メンテナンス、防火・緊急サービス、建物管理システム制御、エレベーター・リフトメンテナンス、コンベアメンテナンスが含まれます。ソフトサービスには、清掃、リサイクル、セキュリティ、害虫駆除、ハンディマンサービス、敷地メンテナンス、廃棄物処理が含まれます。

サウジアラビア施設管理市場は、サービスタイプ(ハードサービス(アセット管理、MEPおよびHVACサービス、防火システムと安全、その他ハード施設管理サービス)、ソフトサービス(オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他ソフト施設管理サービス))、提供タイプ(自社、アウトソーシング〔シングル施設管理、バンドル施設管理、統合施設管理〕)、エンドユーザー産業(商業・小売・飲食店、製造・産業、政府・インフラ・公共機関、機関、その他エンドユーザー産業)、地域(リヤド、マッカ、東部州、サウジアラビアその他地域)によってセグメント化されています。本レポートは、上記すべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| ハードサービス | アセット管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他ハード施設管理サービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他ソフト施設管理サービス |

| 自社 | |

| アウトソーシング | シングル施設管理 |

| バンドル施設管理 | |

| 統合施設管理 |

| 商業(ITおよびテレコム、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | アセット管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他ハード施設管理サービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他ソフト施設管理サービス | ||

| 提供タイプ別 | 自社 | |

| アウトソーシング | シングル施設管理 | |

| バンドル施設管理 | ||

| 統合施設管理 | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

サウジアラビア施設管理市場の現在の規模と予測値は?

サウジアラビア施設管理市場規模は2026年に545億6,000万米ドルであり、年平均成長率7.54%を反映して2031年までに784億6,000万米ドルに達すると予測されています。

現在最大のシェアを持つサービスカテゴリーはどれですか?

ハードサービスが2025年の収益の54.59%をリードしており、サウジアラビアの広範なインフラとMEP要件に支えられています。

最も急速に拡大しているサービスセグメントはどれですか?

ソフトサービスは2031年にかけて年平均成長率8.12%で成長しており、クライアントが新しい商業ハブ全体でプレミアム清掃、セキュリティ、ワークプレースサポートを優先しているためです。

この市場においてアウトソーシングはどの程度支配的ですか?

アウトソーシング契約は2025年の収益の59.36%を占め、PPP法制と統合された単一プロバイダー契約への需要に牽引されて年平均成長率8.34%で上昇しています。

契約獲得に最も影響を与えるテクノロジー能力は何ですか?

リヤドにおける100,000アセットのIBMマキシモ導入で示されるIoT対応の予知保全とエンタープライズアセット管理プラットフォームが、大規模入札の獲得において今や決定的な役割を果たしています。

最終更新日: