メラミン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

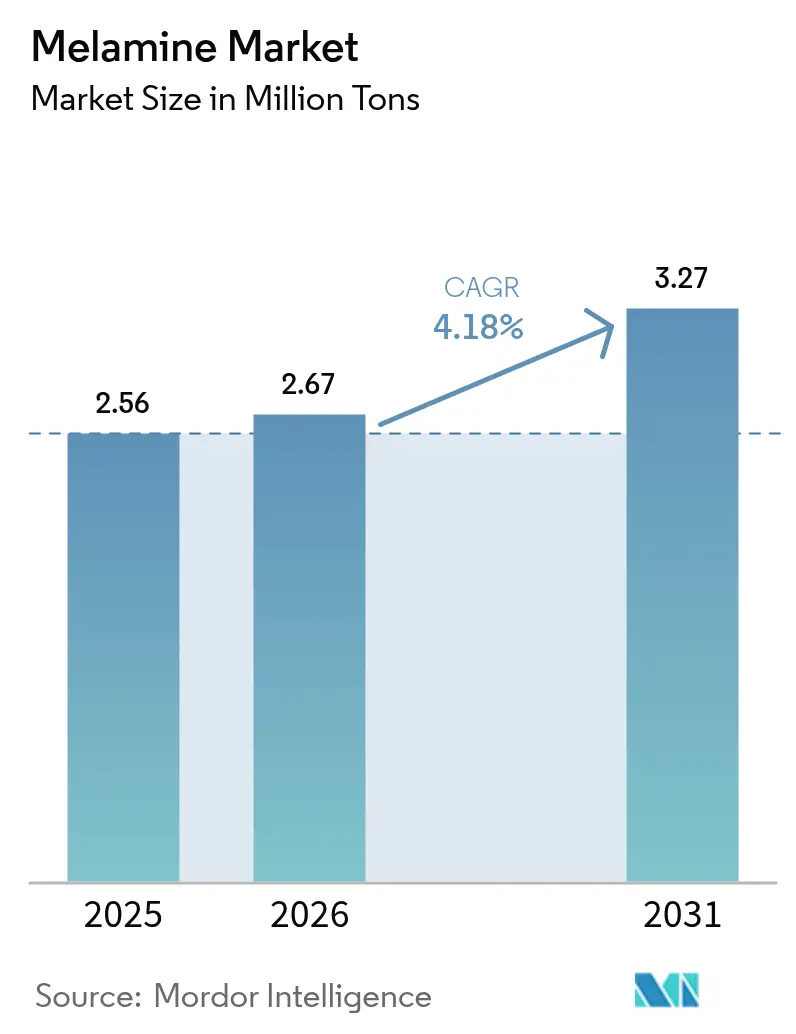

| 市場取引高 (2026) | 2.67 百万トン |

| 市場取引高 (2031) | 3.27 百万トン |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメラミン市場分析

メラミン市場規模は、2025年の256万トンから2026年には267万トンに成長し、2026年~2031年の4.18%のCAGRで2031年までに327万トンに達すると予測されている。

米国および欧州連合における建設回復が、屋内空気質規制の強化に対応したメラミン含有量の高い木材用接着剤の需要を押し上げている[1]米国環境保護庁、「TSCA第VI編ホルムアルデヒド基準」、epa.gov。アジア太平洋地域では、中国およびインドの尿素・メラミン一体型コンプレックスが高圧積層板および成形コンパウンド向けに生産を拡大している[2]中国石油・化学工業連合会、「化学工業年次統計2025」、cpcif.org.cn。中東・アフリカの生産者は低コストのガス原料を活用し、2031年までに最も速い地域成長を実現するポジションを確立すべく生産能力を増強している。航空宇宙および鉄道客室向けASTM E84クラスAメラミンフォームなどの特殊用途は、コア積層板需要を補完する高マージンのサブセグメントを形成している。

主要レポートの要点

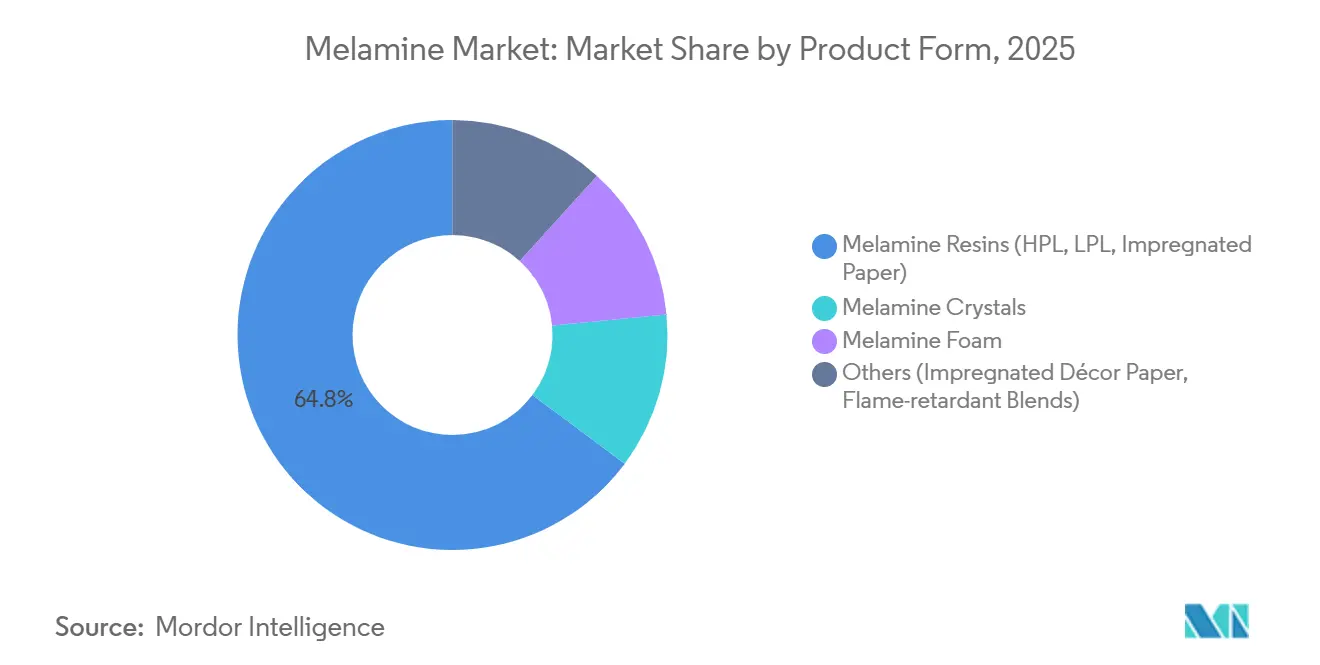

- 製品形態別では、メラミン樹脂が2025年のメラミン市場シェアの64.78%を占め、メラミンフォームは2031年までに4.78%のCAGRで成長する見込みである。

- 用途別では、積層板が2025年のメラミン市場規模の48.15%のシェアで首位を占め、難燃剤および繊維用樹脂は2031年までに4.55%のCAGRで成長する見込みである。

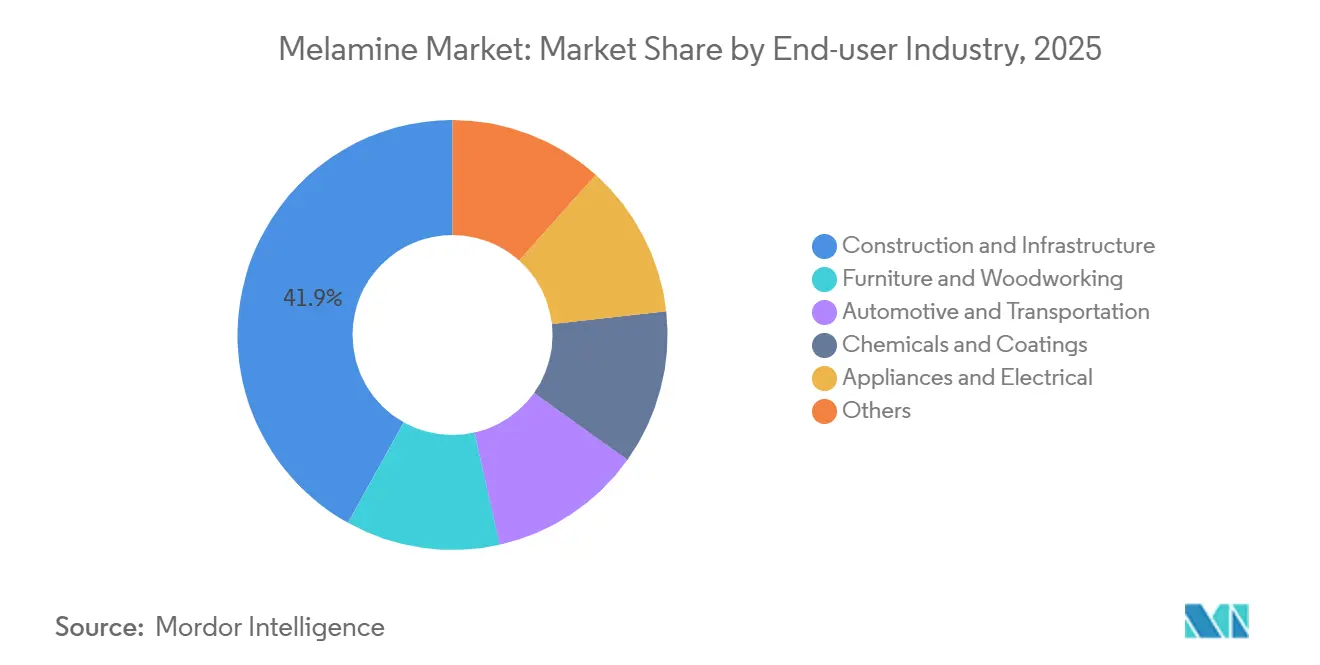

- 最終ユーザー別では、建設・インフラが2025年の数量の41.92%を占め、自動車・輸送が2031年までに4.42%のCAGRで最も速く成長するユーザーグループとなっている。

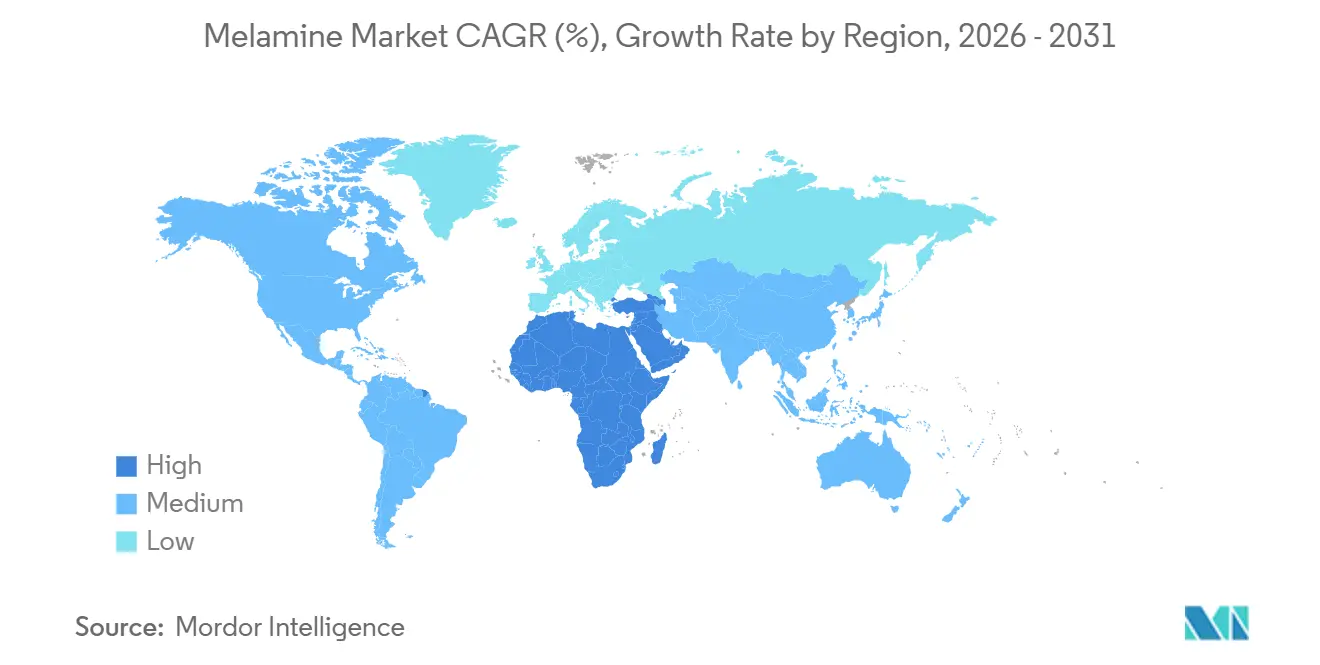

- 地域別では、アジア太平洋が2025年の世界数量の51.16%を維持し、中東・アフリカ地域は2031年までに4.35%の最高地域CAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界メラミン市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における積層フローリングおよび家具需要の急増 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 米国・欧州連合における建設回復による木材用接着剤消費の増加 | +0.9% | 北米および欧州 | 短期(2年以内) |

| アジア太平洋における産業拡大による高圧積層板および成形コンパウンドの普及 | +1.0% | アジア太平洋、特に中国およびインド | 中期(2~4年) |

| 航空宇宙および鉄道の音響向け軽量・耐熱メラミンフォーム | +0.5% | 北米および欧州での早期採用を伴うグローバル | 長期(4年以上) |

| 低炭素尿素・メラミン転換プロセスの採用(グリーンアンモニアルート) | +0.4% | 欧州および中東、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興国における積層フローリングおよび家具需要の急増

アジア太平洋における急速な都市化と可処分所得の上昇が、耐傷性と美観の多様性をメラミン積層板に依存するエンジニアードウッド製品への消費者需要を促進している。2024年に180億米ドルと推定されるインドの家具セクターは、二線都市にシステムキッチンと組み立て式家具を普及させ、住戸当たりの積層板消費を押し上げている。中国の木質パネル生産量は2024年に3億m³を超え、メラミン含浸デコールペーパーを消費する熱融着積層板ラインが輸出志向の生産能力の中核を担っている。電子商取引プラットフォームが納期サイクルを短縮し、リードタイムを削減するオンサイト樹脂含浸を持つサプライヤーが優位に立っている。屋内空気質規制の強化が接着剤のメラミン対尿素比率の引き上げを促し、パネル生産量の伸びが緩やかであっても数量需要を倍増させている。その結果、家具・フローリングの増分成長がメラミン市場における不均衡なメラミン需要増加につながっている。

米国・欧州連合における建設回復による木材用接着剤消費の増加

米国の住宅着工件数は2024年に143万戸に増加し、以前の低迷を脱してオリエンテッドストランドボードおよびパーティクルボード需要を回復させた。欧州連合の改修促進策は2030年までに3,500万棟の建物改修を目標とし、メラミン接着パネルを指定する木造軸組および内装仕上げプロジェクトを促進している。EPA TSCA第VI編はホルムアルデヒド排出量を尿素ホルムアルデヒド樹脂では達成できない水準以下に規制しており、パネルメーカーはメラミン含有量15%~25%のMUF接着剤への移行を進めている。メラミンは接着剤コストをトン当たり最大80米ドル引き上げるが、グリーンビルディング認証が費用を相殺する価格プレミアムをもたらしている。北米のメーカーはまた、関税および物流リスクを抑制するためにメラミンを国内調達し、メラミン市場のローカルサプライチェーンの強靭性を高めている。

アジア太平洋における産業拡大による高圧積層板および成形コンパウンドの普及

中国およびインドの一体型コンプレックスはアンモニア、尿素、メラミンを同一サイトで転換し、欧州平均比10%~15%低いコストポジションを実現している。Gujarat State Fertilizers & Chemicalsは2024年に商業内装およびメトロプロジェクト向けインドの高圧積層板メーカーの需要に応えるべく生産能力を増強した。ジャカルタ、バンコク、マニラにまたがる東南アジアのインフラ(大量高速輸送システム)はISO 4586準拠の積層板を指定し、メラミン樹脂の地域需要を高めている。メラミンとセルロースから製造される成形コンパウンドは、耐アーク性を必要とする家電および電気自動車部品での採用が進み、メラミン市場の下流付加価値獲得を促進している。電動モビリティプログラムはさらに、UL 94 V-0準拠の難燃性部品の需要を通じて対象市場を拡大している。

航空宇宙および鉄道の音響向け軽量・耐熱メラミンフォーム

メラミンフォームは密度が約10 kg/m³であり、ASTM E84クラスA評価を達成し、FAA客室安全基準を満たしながら航空機重量を削減する。エアバスおよびボーイングの客室サプライヤーは、1キログラムの軽量化が燃料消費を削減するオーバーヘッドビンおよびサイドウォールにこの素材を指定している。欧州およびアジアの鉄道事業者は、EN 45545-2火災挙動規格を満たすためにHVACダクトおよび床下パネルにメラミンフォームを採用している。フォームの騒音低減係数は1.0に近く、モーターの静粛性が路面騒音をより顕著にする電気自動車において高く評価されている。中国メーカーはコスト差を縮小し、商業建設の音響用途への普及を広げている。これらのダイナミクスにより、メラミンフォームはより広いメラミン市場における特殊成長エンジンとして確立されている。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合および北米における厳格なホルムアルデヒド排出規制 | -0.6% | 北米および欧州 | 短期(2年以内) |

| バイオベース接着剤代替品(大豆、リグニン、液化木材) | -0.3% | 北米および欧州、アジア太平洋でのニッチ採用 | 中期(2~4年) |

| 肥料市場の混乱に連動した尿素価格の変動 | -0.5% | 欧州および南アジアへの深刻な影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州連合および北米における厳格なホルムアルデヒド排出規制

EPA TSCA第VI編およびCARB第2フェーズは、パーティクルボードの排出量を0.09 ppm以下に義務付けており、これは通常の尿素ホルムアルデヒド系では達成不可能な閾値である。パネルメーカーはメラミンを添加するかポリウレタンに切り替える必要があり、接着剤コストが増加し、中小事業者のマージンが圧迫されている。欧州のREACHプログラムはメラミンをSVHC(高懸念物質)に指定し、製品承認サイクルを長期化させる認可手続きを発生させている。米国西海岸の一部メーカーはすでにプレミアム製品ラインにノーアデッドホルムアルデヒド接着剤へ移行している。メーカーが配合を再調整する間、短期的に需要が落ち込む可能性があるが、バッチ当たりのメラミン配合量の増加により、メラミン市場の絶対トン数は比較的安定して推移している。

バイオベース接着剤代替品

大豆タンパク質、リグニン、液化木材樹脂は、グリーンビルディングの内装パネルでLEEDクレジットを獲得しつつある。耐湿性とポットライフはメラミンホルムアルデヒドに劣り、ニッチな合板および家具用途に限定されている。リグニン供給は製紙業の経済性に依存しており、大豆分離タンパクの生産量は年間100万トン未満であり、成長ポテンシャルを制限している。5%~10%のプレミアム価格は持続可能性志向のバイヤーのみを説得するため、メラミンの代替は緩やかにとどまっている。それでも、継続的な研究開発はメラミン市場への中長期的な課題を示唆している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:樹脂が主力を維持しフォームが加速

高圧積層板および含浸紙向けメラミン樹脂は2025年の数量の64.78%を占め、中国、インド、欧州連合全域の積層フローリングおよび家具生産ラインとの深い統合を反映している。このシェアはコモディティグレードのメラミン市場規模を支え、アジア太平洋での生産能力増強がホルムアルデヒド規制の強化の中でも安定供給を確保している。

メラミンフォームの需要は2031年までに4.78%のCAGRで成長し、航空宇宙、鉄道、電気自動車メーカーが軽量化と防炎安全性を優先するにつれて市場全体の成長を上回っている。フォームは現在メラミン市場シェアの小さな割合を占めるにすぎないが、高い単価と拡大する音響用途がこれを今後10年の特殊成長の明るい材料として位置付けている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:積層板がリードしつつ難燃剤が速度を増す

積層板は2025年のトン数の48.15%を占め、世界的なモジュール家具の普及と改修活動の増加に支えられている。1平方メートルの高圧積層板が150~200gの樹脂を消費するため、このセグメントは絶対需要の中核であり続ける。

難燃剤および繊維用樹脂はハロゲン系化学品の禁止と公共交通機関における厳格な防火規制に後押しされ、4.55%のCAGRで成長している。その拡大はメラミン市場の用途基盤を建設分野を超えて防護服および電子機器へと広げている。

最終ユーザー産業別:建設が首位を維持しつつ自動車が勢いを増す

建設・インフラは2025年需要の41.92%を吸収し、住宅着工件数と改修義務化がパネルおよび積層板購入を下支えしている。欧州における強力な改修プログラムがメラミン産業のこの基盤を強化している。

自動車・輸送の数量は、電気自動車プラットフォームが客室音響向けメラミンフォームと高電圧コネクタ向けメラミン成形コンパウンドを統合するにつれて4.42%のCAGRで拡大している。予測期間を通じて、モビリティ用途は増分トン数と価値を加え、メラミン市場内の多様化を強化している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の51.16%を占め、尿素・メラミン一体型コンプレックスと家具輸出クラスターへの近接性が寄与している。中国だけで150万トン超の生産能力を有し、インドのGSFCはグジャラート州およびマハラシュトラ州全域の成長する高圧積層板ラインに供給するプラントを拡大している。日本および韓国はプレミアム電子グレード樹脂を供給し、付加価値志向の多様性を加えている。

中東・アフリカはQatar Melamine Companyの6万トンプラントおよびBoroupeの低コストガス原料を活用した8万トン増設に牽引され、4.35%のCAGRで最も速い地域成長を記録した。GCC建設ブームとビジョン2030産業化計画が積層板およびパネルの下流需要を増幅している。

北米および欧州は2025年に合わせて相当な市場シェアを占めた。Cornerstone Chemicalなどの米国メーカーはシェールガス経済とパネルサプライチェーンの国内回帰から恩恵を受けている。欧州は高エネルギー価格の下で再編が進んでおり、Grupa Azotypolandのポーランド生産を停止する一方、炭素国境調整メカニズムが低炭素輸出国からの輸入を優遇している。南米は純輸入地域にとどまるが、ブラジルの住宅着工件数の回復に伴い数量を増やしている。

競合環境

メラミン市場は中程度に集約されており、上位5社が相当な市場シェアを保有している。BASF、OCI、Qatar Melamine、EuroChem、AGROFERTを含む市場の主要プレーヤーが世界の設置生産能力のほぼ半分を支配している。垂直統合によりアンモニアおよび尿素原料が確保され、2024年に欧州スポット尿素価格がトン当たり400米ドルを超えたガス価格変動によるマージンリスクが緩和されている。

プロセスイノベーションがコストカーブを形成している。OCIおよびEuroChemの特許は、エネルギーをほぼ5分の1削減し資本集約度を低下させる単一容器尿素・メラミン転換を記述している。BASFはドイツの生産能力を1万トン増強しながらガス使用量を12%削減するデボトルネッキングを完了し、継続的なプロセス改善を示している。

特殊ニッチは価格プレミアムを提供している。BASFのBasotectフォームは航空宇宙および鉄道音響分野をリードし、コモディティ樹脂価格の数倍を実現している。Junhua Acoustic Materialsなどの中国参入企業はコスト主導の中間層セクターを標的にしている。バイオベース接着剤サプライヤーは性能ギャップと原料制約により周辺的な存在にとどまっている。特にREACH SVHC指定などの規制変化はコンプライアンスの複雑性を加えるが、既存大手が管理できる参入障壁も高めている。

メラミン業界リーダー

BASF SE

OCI NV

Borealis AG

Grupa Azoty

Qatar Melamine Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFはルートヴィヒスハーフェンのメラミン生産能力を1万トン増強し、ガス消費量を12%削減する廃熱回収設備を設置した。

- 2025年1月:OCIは2026年にオランダでパイロット展開が予定されるエネルギーを18%節約する見込みの尿素・メラミン一体型反応器の特許を申請した。

世界メラミン市場レポートの調査範囲

メラミンは化学式C3H6N6を持つ窒素豊富な有機化合物であり、幅広い工業用途および建設用途に供される。接着剤、積層板、成形コンパウンド、塗料、難燃剤の製造における主要素材である。メラミンの商業生産は主に尿素とジシアンジアミドの2種類の原料を使用する。

メラミン市場は製品形態、用途、最終ユーザー産業、地域によってセグメント化されている。製品形態別では、メラミン結晶、メラミン樹脂(高圧積層板、低圧積層板、含浸紙)、メラミンフォーム、その他(含浸デコールペーパー、難燃剤ブレンド)にセグメント化されている。用途別では、積層板、木材用接着剤、成形コンパウンド、塗料・コーティング、難燃剤および繊維用樹脂にセグメント化されている。最終ユーザー産業別では、建設・インフラ、家具・木工、自動車・輸送、化学品・コーティング、家電・電気、その他にセグメント化されている。レポートはまた、主要地域の16カ国におけるメラミン市場の市場規模と予測を網羅している。各セグメントの市場規模と予測は数量(トン)ベースで実施されている。

| メラミン結晶 |

| メラミン樹脂(高圧積層板、低圧積層板、含浸紙) |

| メラミンフォーム |

| その他(含浸デコールペーパー、難燃剤ブレンド) |

| 積層板 |

| 木材用接着剤 |

| 成形コンパウンド |

| 塗料・コーティング |

| 難燃剤および繊維用樹脂 |

| 建設・インフラ |

| 家具・木工 |

| 自動車・輸送 |

| 化学品・コーティング |

| 家電・電気 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品形態別 | メラミン結晶 | |

| メラミン樹脂(高圧積層板、低圧積層板、含浸紙) | ||

| メラミンフォーム | ||

| その他(含浸デコールペーパー、難燃剤ブレンド) | ||

| 用途別 | 積層板 | |

| 木材用接着剤 | ||

| 成形コンパウンド | ||

| 塗料・コーティング | ||

| 難燃剤および繊維用樹脂 | ||

| 最終ユーザー産業別 | 建設・インフラ | |

| 家具・木工 | ||

| 自動車・輸送 | ||

| 化学品・コーティング | ||

| 家電・電気 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

メラミン市場の現在の規模はどのくらいか?

メラミン市場は2026年に267万トンと推定され、2031年までに327万トンに達する軌道にある。

世界のメラミン需要はどのくらいの速さで成長しているか?

需要は建設、家具、特殊フォーム用途に支えられ、2026年から2031年にかけて4.18%のCAGRで増加すると予測されている。

どの製品形態が販売を主導しているか?

積層板向けメラミン樹脂が2025年数量の64.78%でリードし、結晶やフォームなど他の形態を大きく上回っている。

どの地域が最も高い成長見通しを提供しているか?

中東・アフリカ地域は低コストガスベースの生産能力増強により、2031年までに4.35%の最高地域CAGRを記録すると予測されている。

特殊メラミンフォーム需要を牽引しているものは何か?

航空宇宙、鉄道、電気自動車メーカーが重量削減と厳格な音響・安全基準への適合のために軽量クラスA防火認定メラミンフォームを採用している。

ホルムアルデヒド規制はメラミン消費にどのような影響を与えているか?

北米および欧州における厳格な排出規制がパネルメーカーにメラミン含有量の高いMUF接着剤への切り替えを強制し、パネル当たりの樹脂集約度を高め、全体的なメラミントン数を維持している。

最終更新日: