データセンターインフラストラクチャ管理(DCIM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

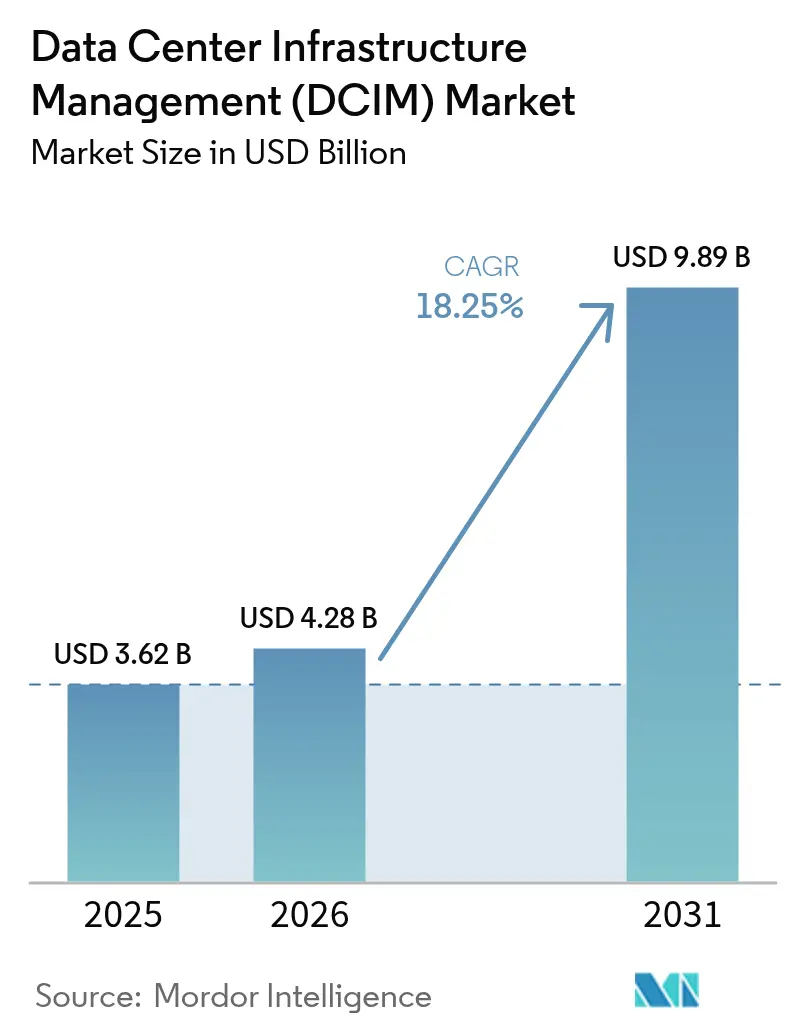

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 9.89 十億米ドル |

| 成長率 (2026 - 2031) | 18.25% CAGR |

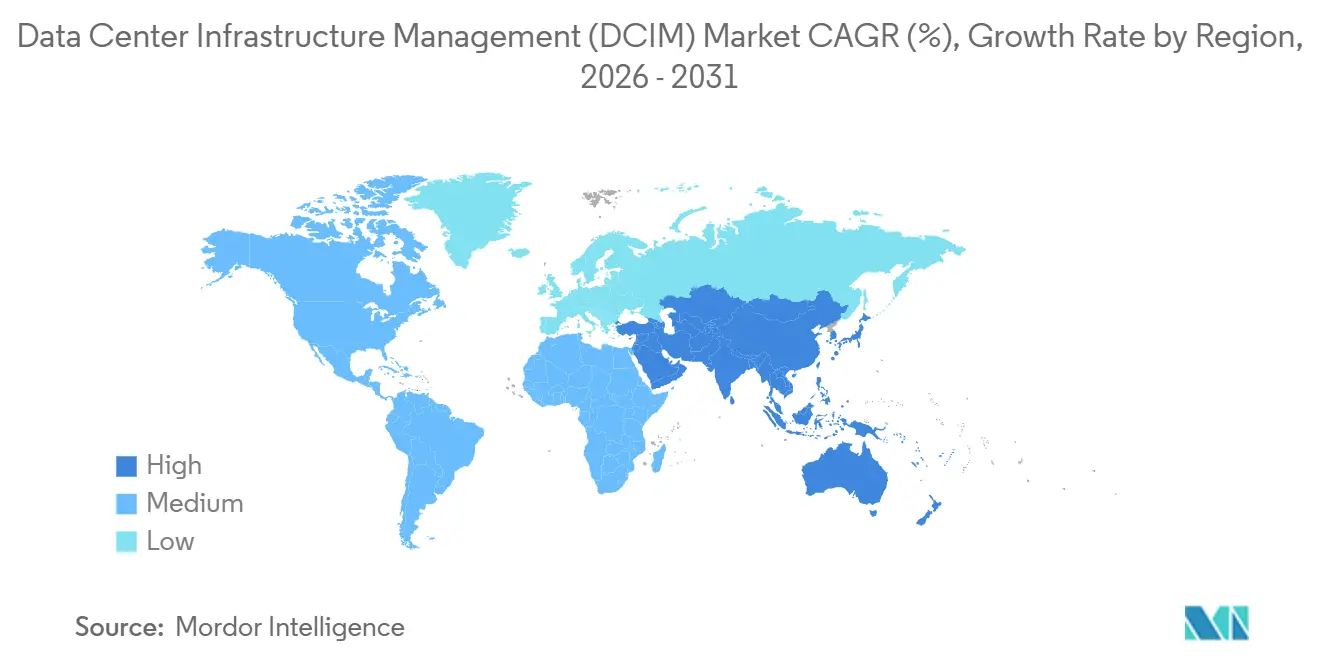

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

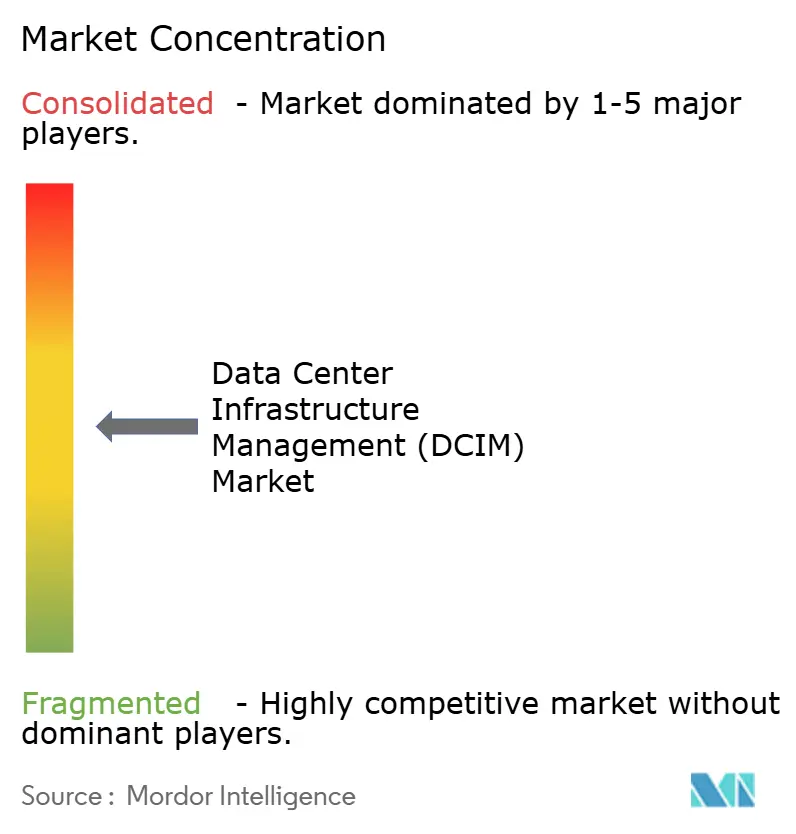

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターインフラストラクチャ管理(DCIM)市場分析

データセンターインフラストラクチャ管理市場規模は、2025年に36億2,000万米ドル、2026年に42億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 18.25%で成長し、2031年までに98億9,000万米ドルに達する見込みです。事業者は、より厳格な気候リスク開示規則への準拠に向けて電力・冷却・ネットワーク層全体にわたるテレメトリーを拡張しており、500 MWを超えるハイパースケールクラスターは、従来のビルディングマネジメントシステムでは対応できない数値流体力学を必要としています。コロケーションプロバイダーは依然としてデータセンターインフラストラクチャ管理市場を主導していますが、垂直統合型ハイパースケーラーはDCIMを独自のオーケストレーションスタックに組み込み、独立系ベンダーへの競争圧力を高めています。ブラウンフィールド施設がOT-IT統合をアウトソースするにつれてサービス収益が加速しており、サイバー保険の引受業者がDCIMベースのリスクテレメトリーを指定するようになったことで、かつてはオプションであったツールがコンプライアンス上の必須要件へと変わっています。資本提供者もまた、DCIMダッシュボードで検証された電力使用効率指標に金利割引を連動させ始めており、運用効率を直接的なバランスシート上のレバレッジへと転換しています。

主要レポートのポイント

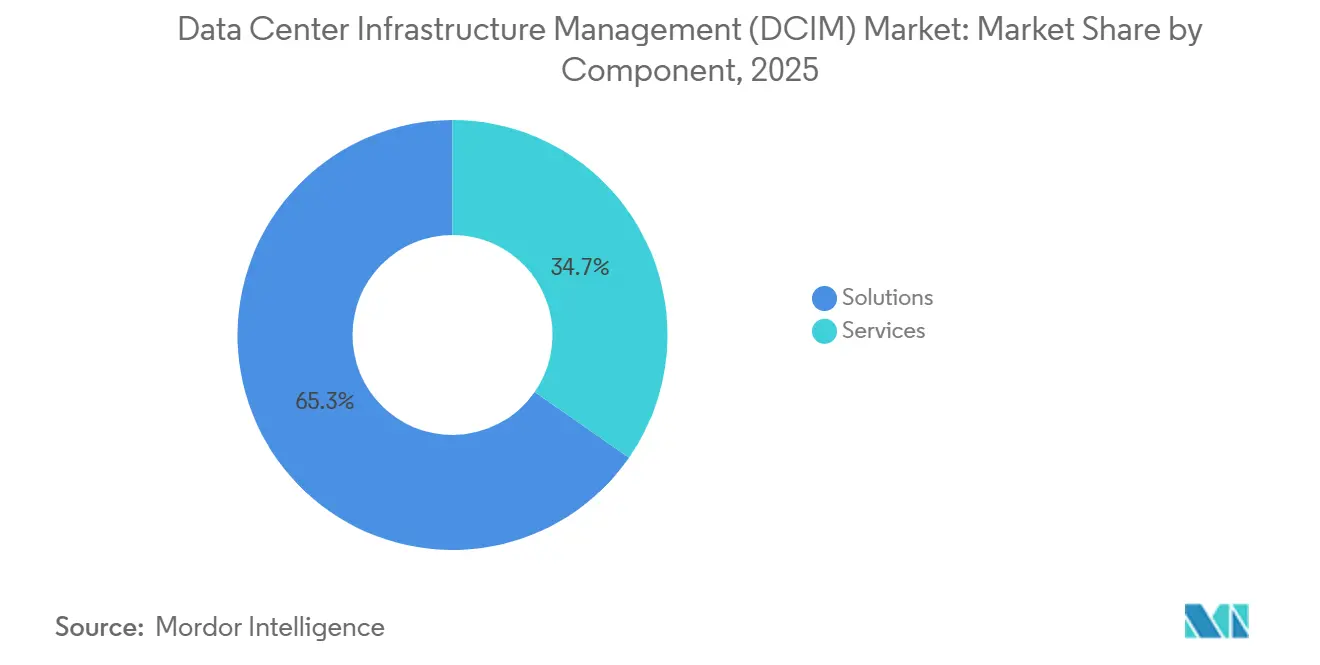

- コンポーネント別では、ソリューションが2025年に65.34%の収益シェアを占め、サービスは2031年にかけてCAGR 19.45%で拡大しています。

- ティアタイプ別では、ティア3施設が2025年のデータセンターインフラストラクチャ管理市場シェアの51.86%をリードし、ティア4サイトは2031年にかけてCAGR 19.63%で拡大すると予測されています。

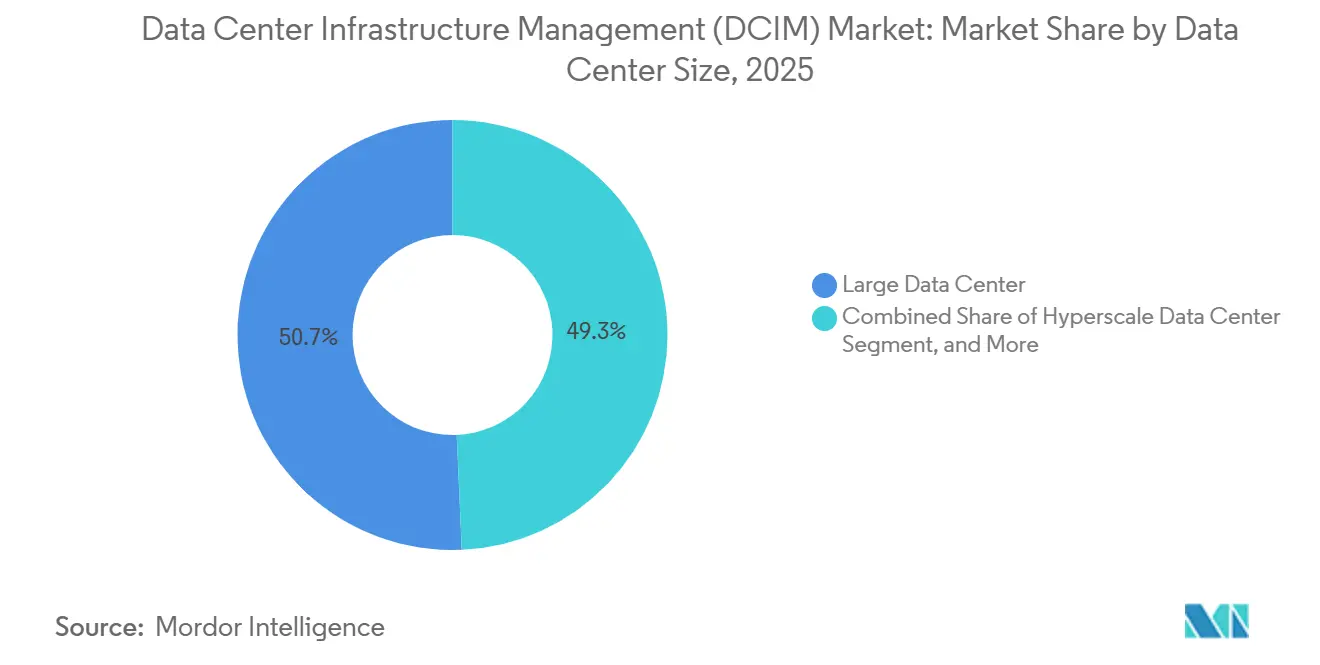

- データセンター規模別では、10 MWから50 MWの大規模サイトが2025年のデータセンターインフラストラクチャ管理市場規模の50.68%を占め、50 MWを超えるハイパースケールキャンパスがCAGR 19.75%で最も速く成長しています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に53.38%のシェアを獲得し、ハイパースケーラーまたはクラウドサービスプロバイダーの導入は2031年にかけてCAGR 19.92%で成長する見込みです。

- 地域別では、北米が2025年に39.93%のシェアを占め、アジア太平洋地域は2026年〜2031年にかけてCAGR 19.81%と最高の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターインフラストラクチャ管理(DCIM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロの加速的追求と義務的エネルギー使用開示 | +3.8% | グローバル、北米および欧州連合での早期施行 | 中期(2〜4年) |

| 500 MWクラスターを超えるハイパースケールの建設拡大 | +4.2% | 北米およびアジア太平洋、中東への波及 | 長期(4年以上) |

| 5GおよびIoT向けエッジおよびマイクロデータセンターの普及 | +2.6% | アジア太平洋および欧州、北米の一部主要都市 | 短期(2年以内) |

| リアルタイムCFD連携DCIMを必要とするAIおよびML駆動の熱負荷 | +3.9% | グローバル、ハイパースケールおよびティア4施設に集中 | 中期(2〜4年) |

| DCIMベースのリスクテレメトリーを要求するサイバー保険ポリシー | +1.7% | 北米および欧州連合、アジア太平洋の新興ハブ | 短期(2年以内) |

| DCIMで検証された効率指標を評価するESG連動ファイナンシング | +2.1% | グローバル、北米および欧州主導、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロの加速的追求と義務的エネルギー使用開示

米国および欧州連合における気候関連の義務的開示は、事業者に対してサードパーティの証明を伴う施設レベルのスコープ2排出量の報告を義務付けており、個々のワークロードまで電力消費を分解できるDCIMプラットフォームの急速な普及を促進しています。[1]証券取引委員会、「SECは投資家向け気候関連開示の強化・標準化に関する規則を採択」、SEC.gov コロケーションプロバイダーはテナント向けにカーボンアカウンティングダッシュボードをバンドルするようになり、規制上のオーバーヘッドを競争上の差別化要因へと転換しています。金融機関は検証済みテレメトリーの価値を認識しており、グリーンローンの枠組みはDCIMで検証されたエネルギー節約を適格な資金使途として扱い、借入コストを低下させています。[2]国際金融公社、「データセンター向けグリーンローンフレームワーク」、IFC.org 事業者がエネルギー強度指標を公表するにつれて、ピアベンチマーキングがさらなる効率化イニシアチブを促進し、詳細なリアルタイムモニタリングへの需要を強化しています。この促進要因はコンプライアンス義務と資本アクセス上の優位性の両方を増幅させ、データセンターインフラストラクチャ管理市場のフライホイールを生み出しています。

500 MWクラスターを超えるハイパースケールの建設拡大

Oracle、Vantage Data Centers、および複数の国家支援コンソーシアムが発表したマルチギガワットキャンパスは、従来のエンタープライズ施設をはるかに上回る規模であり、数万ラックにわたる気流と電力分配をシミュレートできる統合コントロールプレーンを必要としています。この規模では手動によるキャパシティプランニングは実行不可能であるため、事業者はDCIMと数値流体力学を統合してホットスポットの形成を予測し、リアルタイムで冷却を調整しています。再生可能エネルギーの予測がこれらのモデルにますます組み込まれ、余剰発電時間帯にバッチワークロードをシフトさせ、運用ディスパッチをサステナビリティ目標に合致させています。[3] フィナンシャル・タイムズ、「Digital Edgeがインドネシアで500 MWデータセンターを完成」、FT.com ハイパースケール需要は、データセンターインフラストラクチャ管理市場においてより高いセンサー密度、より豊富なデータストリーム、そして持続的なソフトウェアライセンス成長へと直接的に転換されています。

5GおよびIoT向けエッジおよびマイクロデータセンターの普及

それぞれ100 kW未満の数十のマイクロ施設が、自動運転車や産業オートメーションなどのレイテンシーに敏感なアプリケーションをサポートするために、都市部のエンドユーザーから10ミリ秒以内の場所に設置されています。 オンサイトの人員がいないため、事業者は予知保全と異常検知のためにDCIMテレメトリーに依存し、単一のチームが数百の分散サイトを監視できるようにしています。通信キャリアはコンテナ化されたモジュールに軽量DCIMエージェントを組み込み、温度・湿度・電力品質の指標を集中ダッシュボードに統合しています。日本やその他の先進国の規制当局はエッジにおいて99.99%の稼働率を義務付けており、DCIMをキャリアライセンスの前提条件としています。エッジノードの普及はアドレス可能なデバイスベースを拡大し、データセンターインフラストラクチャ管理市場の安定した成長を持続させています。

リアルタイムCFD連携DCIMを必要とするAIおよびML駆動の熱負荷

NVIDIAのH100などのGPUによって推進される100 kWを超えるラック密度により、事業者はチップ直接液冷とリアドアヒートエクスチェンジャーを後付けせざるを得なくなっています。これらのシステムはポンプキャビテーションから冷却剤漏れに至る新たな故障モードをもたらし、機械層とIT層にわたるセンサーフュージョンを必要としています。Schneider Electricのプラットフォームは現在、リアルタイムテレメトリーをCFDエンジンにストリーミングし、ホットスポットが形成される前に自動チラー調整を可能にしながら、数秒先の温度分布を予測しています。学術的な試験では、DCIMデータで訓練された強化学習エージェントが可用性を損なうことなく冷却エネルギーを18%削減できることが示されています。AIワークロードはDCIMをオプションの効率化ツールからミッションクリティカルな制御システムへと引き上げ、データセンターインフラストラクチャ管理市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的なOT-IT統合の複雑さとレガシーBMSの重複 | -2.3% | グローバル、北米および欧州のブラウンフィールドで深刻 | 中期(2〜4年) |

| クラウドホスト型DCIMプラットフォームに関するデータ主権への懸念 | -1.6% | 欧州、中国、インド、中東の一部市場 | 短期(2年以内) |

| DCIMに精通した施設エンジニアの不足 | -1.4% | グローバル、アジア太平洋および南米で深刻 | 長期(4年以上) |

| センサーネットワークの後付けを上回るAIラック密度の上昇 | -1.9% | 北米およびアジア太平洋のハイパースケールおよびティア4サイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的なOT-IT統合の複雑さとレガシーBMSの重複

ブラウンフィールド施設は依然としてBACnetやModbusなどの独自プロトコルに依存しており、これらは最新のRESTfulまたはSNMPベースのDCIMスタックとネイティブに相互運用できません。そのため統合プロジェクトにはカスタムミドルウェアが必要となり、タイムラインが延び、コストが膨らんでいます。組織のサイロ化が問題を複雑にしており、施設チームはHVAC制御をITに委ねることに抵抗し、一方でITは熱物理学の専門知識を欠いているため、競合するダッシュボードと断片化されたアラーム管理につながっています。エッジゲートウェイはレガシーデータの変換を支援しますが、レイテンシーと新たな単一障害点をもたらし、DCIMのリアルタイム価値を部分的に損なっています。ベンダーがシームレスなプロトコルブリッジングを提供するまで、この抑制要因はデータセンターインフラストラクチャ管理市場の予測CAGRから測定可能な部分を削り続けるでしょう。

クラウドホスト型DCIMプラットフォームに関するデータ主権への懸念

欧州連合の一般データ保護規則、中国のデータセキュリティ法、インドのプライバシー法案草案は、運用テレメトリーを機密インフラデータとして分類し、国境を越えた転送を禁止しています。そのため事業者は、サービスとしてのソフトウェアの自動パッチ適用と弾力性を欠くオンプレミスのDCIMインスタンスを導入せざるを得ません。管轄区域ごとに別々のスタックを維持することで総所有コストが最大3分の1増加し、ベンダーの研究開発リソースが地域固有のバリアントへと分散されています。ハイパースケーラーはローカルDCIMモジュールを開発することで対応していますが、この重複は機能セットを断片化させ、イノベーションを遅らせています。結果として生じるコンプライアンスオーバーヘッドは、単一のグローバルコントロールプレーンの運用を期待していた多国籍事業者を中心に、短期的な普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:仮想化の深化に伴いソフトウェアプラットフォームがハードウェアを上回る

ソリューションは2025年のデータセンターインフラストラクチャ管理市場において最大のシェアを獲得しました。これは、資産・キャパシティ管理モジュールがアイドル状態のサーバーを特定し、未使用電力を回収し、プロビジョニングバッファーを縮小するためです。しかしサービスは、チラー・発電機・ラックレベルセンサーを単一の管理画面に接続するブラウンフィールド後付けのためにシステムインテグレーターを活用する企業が増えるにつれて、より速く成長しています。マネージドサービスに関連するデータセンターインフラストラクチャ管理市場規模は、事業者がインシデント対応と四半期ごとの最適化に関するサービスレベル契約に基づくサブスクリプション契約へと永続ライセンスから移行するにつれて拡大しています。ベンダー戦略はコンサルティング・統合・継続的モニタリングをバンドルしてライフタイムバリューを確保するようになっており、Schneider ElectricによるAVEVAの買収などの合併は、大手企業がフルスタックオファリングへと収束していることを示しています。

統合の複雑さは、事業者がレガシーのBACnetまたはLonWorksフィードを最新のAPIに変換しなければならない場合にも、プロフェッショナルサービスへの需要を促進しています。ハイパースケーラーは独自のミドルウェアを構築することを好みますが、中小企業にはそのようなリソースがなく、垂直専門家にアウトソースしています。仮想化がハードウェアのアイデンティティを抽象化するにつれて、動的ワークロードと物理ラックを照合するソフトウェアモジュールの重要性が増し、ソリューションへの収益ミックスの傾斜を強化しています。予測期間にわたって、ソフトウェアの弾力性は従量課金モデルを可能にし、ベンダー関係を強化し、より広範なデータセンターインフラストラクチャ管理市場全体で冷却・ネットワーク・ワークフロー自動化アドオンへのクロスセルを促進するでしょう。

ティアタイプ別:金融サービスのフォールトトレランス需要によりティア4への投資が急増

ティア3サイトは2025年の設置数の半数強を占めました。これはN+1冗長性が稼働率と設備投資のバランスを取るためです。しかし金融サービス・ヘルスケア・防衛のワークロードは99.995%の可用性を必要とし、2N電力・冷却経路と自動フェイルオーバーシーケンスを組み込んだティア4の建設を推進しています。ティア4導入に関するデータセンターインフラストラクチャ管理市場シェアは、規制当局とサイバー保険キャリアが認定されたフォールトトレランスにポリシーの引受を結びつけるにつれて急速に上昇する見込みです。事業者はまた、平均故障間隔のしきい値に達する前にコンポーネント交換をスケジュールするDCIM駆動の予知保全を採用し、高い初期コストにもかかわらずティア4の経済性を向上させています。

地域的には、北米と欧州が厳格なサービスレベル義務によりティア4の採用をリードし、アジア太平洋は需要が成熟するにつれてティア3シェルをティア4にアップグレードするモジュール戦略を採用しています。サウジアラビアとアラブ首長国連邦は、ソブリンクラウドのワークロードのためにティア4に直接移行し、初日から厳格なDCIM計装を組み込んでいます。逆に、ティア1およびティア2サイトは主にエッジノードとして存続しており、レイテンシーが可用性保証を上回り、予算上の制約が資本集約的な冗長性を妨げています。そこでも、軽量DCIMモジュールが展開されてトラックロールを最小化し、アラームトリアージを自動化し、データセンターインフラストラクチャ管理市場全体にわたってテクノロジーのリーチを拡大しています。

データセンター規模別:ハイパースケールキャンパスが計装密度を牽引

10 MWから50 MWの大規模施設は、エンタープライズアウトソーシングとマルチテナントコロケーションの両方に対応するため、2025年の収益を支配しました。しかしハイパースケールキャンパスは、クラウドサービスプロバイダーが規模の経済を活用するためにより少数の巨大サイトにコンピューティングを集中させるにつれて、より速く拡大しています。ハイパースケール事業者に起因するデータセンターインフラストラクチャ管理市場規模は拡大しており、プラットフォームはサブ秒の頻度でホールあたり数万のセンサーからテレメトリーを取り込んでいます。これらの事業者は、電力品質イベントとGPUスロットリングを相関させる機械学習異常検知を要求し、ベンダーに対して1日テラバイトレベルの時系列取り込みを中心にデータベースを再設計することを強いています。

中規模および小規模施設は、特に二次的な主要都市や国内ホスティングを必要とする規制産業において依然として重要です。これらの事業者は簡素化された展開を重視し、深いカスタマイズなしに基本的なモニタリングを提供するアプライアンスベースのDCIMバンドルを選択することが多いです。しかしエッジコンピューティングがコンピューティングをユーザークラスターに向けて推進するにつれて、多くの小規模サイトが無人運用を管理するためにセンサーパッケージを採用し、データセンターインフラストラクチャ管理市場をより広いフットプリントに広げています。最終的には、床面積だけでなくセンサー数が将来の収益機会を定義するでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:コロケーションプロバイダーが標準化を進める中、ハイパースケーラーがDCIMを内製化

コロケーションプロバイダーは透明な課金とテナントダッシュボードに依存しているため、ラックレベルの電力と環境テレメトリーを公開するホワイトラベルのDCIMポータルに多額の投資を行っています。ハイパースケーラーは同等の機能を内製化していますが、それを外部化することはほとんどなく、独自のAPIを使用してカーボン強度・コスト・レイテンシーのバランスをとるワークロード配置アルゴリズムに情報を提供しています。その結果、データセンターインフラストラクチャ管理市場では2つの並行するダイナミクスが見られます。マルチテナント環境では商用ソリューションが勝利し、クラウド大手の内部では自社開発スタックが普及しています。エンタープライズおよびエッジ施設はハイブリッドな空間を占め、ハイパースケールの機能の深さのオーバーヘッドなしにオンプレミスとパブリッククラウドリソースを橋渡しする設定可能なプラットフォームを採用しています。

規制圧力が収束を加速させています。コロケーション事業者はDCIMコンプライアンスレポートをサービスレベル契約にパッケージ化し、テナント監査を満足させ、成果連動型グリーンファイナンシングをサポートしています。一方ハイパースケーラーは、ジョブをディスパッチする前に施設テレメトリーを参照するカーボン対応ロードバランサーを特許取得することで、サステナビリティ資格を収益化しようとしており、インフラストラクチャ管理とアプリケーションオーケストレーションの間のループを閉じています。両陣営が能力を磨くにつれて、ベンダーの成功はオープン性・拡張性・データセンターインフラストラクチャ管理市場を支えるより広範なITサービス管理エコシステムとの統合能力にかかっています。

地域分析

北米は2025年のデータセンターインフラストラクチャ管理市場において最大のシェアを維持しました。これは米国の密なハイパースケールフットプリントと、施設レベルのエネルギー検証を義務付ける気候開示義務によって支えられています。連邦証券規制は上場コロケーション事業者のDCIM導入を加速させ、金融取引ハブにおける競争的なレイテンシー要件はカナダとメキシコへの並行投資を促進しました。ケベック州の冷涼な気候と豊富な水力発電は電力使用効率を1.2近くに維持し、効率を求めるAIトレーニングクラスターを引き付けており、ニアショアリングのトレンドは国境をまたぐサプライチェーンにまたがるリモート管理エッジサイトへのメキシコの需要を高めています。システム統合の人材が豊富であり、DCIMをサイバーセキュリティとガバナンスのワークフローに統合する高度な導入が可能で、地域のリーダーシップをさらに強固にしています。

アジア太平洋地域は最も成長の速い地域を代表しており、余剰再生可能エネルギーを持つ西部省にワークロードをルーティングする中国の国家コンピューティングハブ戦略、ムンバイとチェンナイにわたるインドのキャパシティブーム、日本の厳格なエッジ施設稼働率規則によって支えられています。ローカルデータ主権法令はオンプレミスのDCIMインスタンスを要求し、国境を尊重しながら統合された監視を可能にする分散制御アーキテクチャへの需要を促進しています。韓国とインドネシアにおけるソブリンクラウドイニシアチブは、建設サイクルの早期にテレメトリー統合を組み込み、DCIM投資の価値実現までの時間を短縮し、データセンターインフラストラクチャ管理市場の勢いを強化しています。しかし迫りくるスキル不足が、事業者がセンサーキャリブレーション・ミドルウェア開発・継続的分析のために外部専門家に依存するにつれて、サービスプロバイダーの成長を促進しています。

欧州は第2位の地域として続いていますが、電力価格が北米を大幅に上回り、データローカライゼーション指令がクラウドホスト型テレメトリーを複雑にするため、成長は遅れています。企業サステナビリティ報告指令とエネルギー効率指令は現在、1 MWを超える事業者に四半期ごとの電力使用効率データの公表を義務付け、コンプライアンスをDCIMの基本的な購入基準へと転換しています。中東は急速に台頭しており、サウジアラビアとアラブ首長国連邦は政府ワークロードにティア4認証とDCIM統合を義務付けており、南米はブラジルとチリを中心に散発的な普及を示しており、再生可能エネルギー主体の電力網がESG駆動のファイナンシングと一致しています。アフリカでは、南アフリカとナイジェリアが早期採用者であり、技術スタッフの限界によりリモート管理される5G連携マイクロ施設をサポートするために軽量DCIMを活用し、データセンターインフラストラクチャ管理市場の地理的なキャンバスを広げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

競争環境

データセンターインフラストラクチャ管理市場は、Schneider Electric、Vertiv、ABB、Eaton、Johnson Controlsなどのプレーヤーによる中程度の集中度を特徴としています。ハードウェアの大手企業は、数十年にわたる無停電電源装置と精密冷却ユニットの設置基盤を活用して、密接に結合されたソフトウェアモジュールをクロスセルし、利便性のためにオープン性を犠牲にしています。Sunbird、Device42、FNTなどの純粋なソフトウェアベンダーは、200以上のすぐに使えるコネクターを備えたハードウェアに依存しないプラットフォームで対抗し、ベンダーロックインを懸念してマルチベンダーの柔軟性を求める事業者を引き付けています。ハイパースケーラーは社内DCIMスタックを構築することで市場を複雑にし、商用ライセンスの機会を減らしながらも、スケーラビリティと機械学習分析のイノベーションフロンティアを押し進めています。

エッジでは空白地帯が開きつつあり、断続的な接続とリソースが制約されたハードウェアがレガシーアーキテクチャに課題をもたらしています。リンク障害中にテレメトリーをローカルにキャッシュできる自律エージェントを実験しているベンダーが、通信キャリアの間で支持を得ています。別のフロンティアは、DCIMとKubernetesレベルのオブザーバビリティを統合してGPU使用率と電力・冷却データを相関させることであり、2025年に資金調達を受けた複数のスタートアップがこのギャップを活用しようとしています。認証が販売ポイントになっています。アップタイムインスティテュートはテレメトリーの精度と統合の深さを検証するようになり、企業はそのシールを持つプラットフォームのみをショートリストに載せることが増えています。ESG連動ファイナンシングが拡大するにつれて、規制報告と貸し手ダッシュボードを自動化するDCIMベンダーは、コンプライアンスと効率の両面で差別化を図り、データセンターインフラストラクチャ管理市場を継続的ではあるが競争の激しい拡大へと位置付けています。

軍拡競争は合併と製品ローンチにまで及んでいます。Schneider ElectricによるPlanonの買収は施設管理機能を追加し、スタックを統合されたビルディングとデータセンターの監視に向けて移行させています。Vertivの新しい液冷ソリューションはリアルタイムの漏れ検知を組み込み、CiscoのオープンAPI戦略はネットワークトラフィックと熱条件を結びつけてクロスドメインの根本原因分析を容易にしています。Eatonのデマンドレスポンスモジュールはグリッドサービスの収益化を示し、SiemensとNVIDIAのコラボレーションはチラーシーケンシングにデジタルツインの厳密さをもたらしています。イノベーションが加速するにつれて、電力エレクトロニクス大手とハイパースケーラークラウド部門のパートナーシップは、インフラストラクチャ管理がアプリケーションオーケストレーションと融合し、より広範なデータセンターインフラストラクチャ管理市場全体のバリュープールを再形成する未来を示唆しています。

データセンターインフラストラクチャ管理(DCIM)業界リーダー

Vertiv Group Corp.

Schneider Electric SE

Johnson Controls International PLC

Eaton Corporation PLC

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Schneider Electricは、職場管理ツールとEcoStruxure DCIMを組み合わせて統合されたデジタルビルディング監視を実現するため、Planonを18億ユーロ(20億米ドル)で買収することに合意しました。

- 2026年1月:Vertivは、最大150 kWのラック密度と自動漏れ隔離バルブをサポートするDCIMテレメトリーを組み込んだCoolChip液冷を発売しました。

- 2025年12月:IBMはTurbonomicの買収を完了し、アプリケーションリソース管理をMaximo資産管理と統合して、ワークロード配置を電力・冷却のヘッドルームに合致させました。

- 2025年11月:IBMはTurbonomicの買収を完了し、アプリケーションリソース管理をMaximo資産管理と統合して、ワークロード配置を電力・冷却のヘッドルームに合致させました。

グローバルデータセンターインフラストラクチャ管理(DCIM)市場レポートの調査範囲

データセンターインフラストラクチャ管理(DCIM)は、データセンター環境のインフラストラクチャコンポーネントを管理するために使用されるツールとプロセスのセットです。ITチームがすべてのコンポーネント、その構成、相互依存関係、および最適なパフォーマンスを監視できるようにします。これにより、データセンターの運用が効果的かつコスト効率よく行われることが期待されています。

データセンターインフラストラクチャ管理市場レポートは、コンポーネント(ソリューション、サービス)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション | 資産・キャパシティ管理 |

| 電力・冷却管理 | |

| ネットワーク・接続管理 | |

| サービス | コンサルティングおよび統合 |

| マネージドおよびサポートサービス |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | 資産・キャパシティ管理 | |

| 電力・冷却管理 | |||

| ネットワーク・接続管理 | |||

| サービス | コンサルティングおよび統合 | ||

| マネージドおよびサポートサービス | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンター規模別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| ハイパースケールデータセンター | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケーラーデータセンター/CSP | |||

| エンタープライズおよびエッジデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2031年までにグローバルデータセンターインフラストラクチャ管理セクターの予測値はいくらですか?

このセクターは2031年までに98億9,000万米ドルに達すると予測されています。

2026年から2031年にかけての年平均成長率はどの程度進むと予測されていますか?

5年間のCAGRは18.25%と予測されています。

2031年にかけて最も高い成長を記録すると予測される地域はどこですか?

アジア太平洋地域はCAGR 19.81%で拡大すると予測されており、全地域の中で最速です。

ティア4施設への投資が高まっているのはなぜですか?

金融サービス・ヘルスケア・政府のワークロードは99.995%の稼働率を必要とし、自動フェイルオーバーと予知保全のための高度なDCIMを組み込んだティア4の導入を促進しています。

サイバー保険の要件はDCIMの普及にどのような影響を与えていますか?

引受業者は現在、5 MWを超えるデータセンターに対してDCIMベースの環境・リスクテレメトリーを義務付けており、継続的なモニタリングを保険加入の前提条件としています。

予測期間中に最も速く拡大しているコンポーネントセグメントはどれですか?

コンサルティングとマネージドサポートが主導するサービスは、事業者が複雑なOT-IT統合をアウトソースするにつれてCAGR 19.45%で拡大しています。

最終更新日: