偽造薬品検出装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる偽造薬品検出装置市場分析

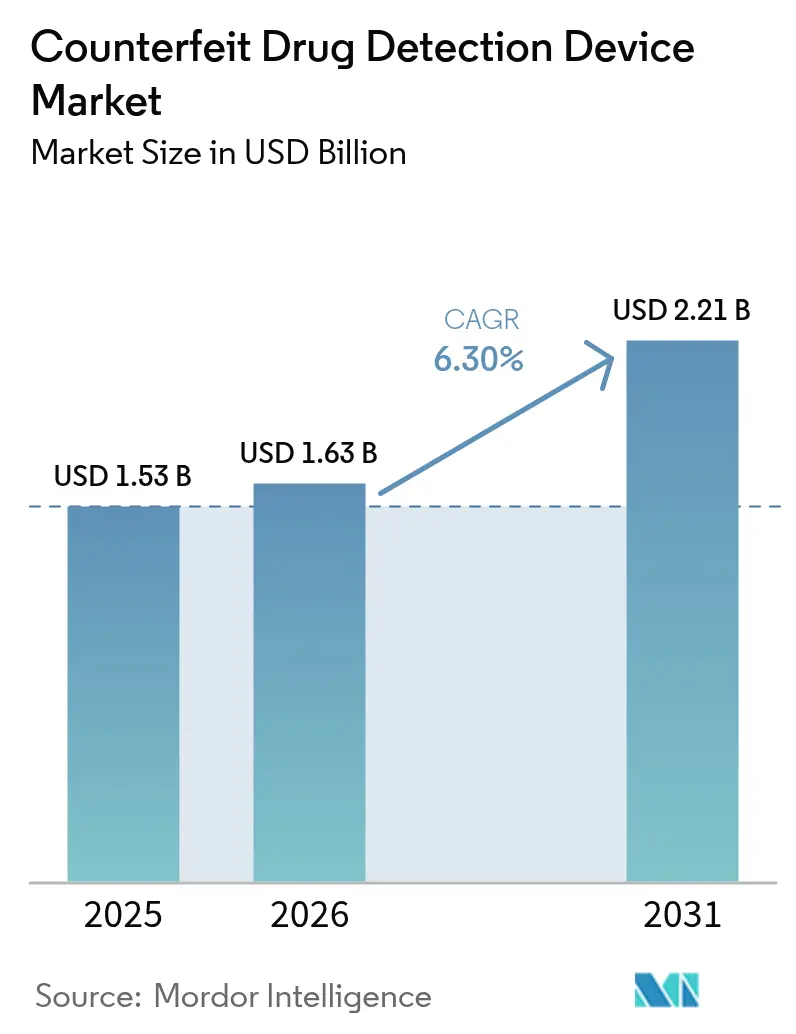

偽造薬品検出装置市場規模は、2025年の15億3,000万米ドルから2026年には16億3,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)6.30%で2031年には22億1,000万米ドルに達すると予測されています。

偽造医薬品に対する世界的な監視の強化、厳格化されたシリアライゼーション義務、および分光法の感度向上がこの成長軌道を支えています。医薬品ブランドオーナーは今や、製剤上の認証を戦略的リスク軽減投資として位置づけており、高付加価値バイオロジクスの台頭が機会基盤を拡大しています。ハンドヘルド型ラマン分光システムは前線スクリーニングの主力として機能し続けていますが、ppb以下の異常を捕捉するAI搭載型表面増強ラマン分光法(SERS)プラットフォームへの需要が急速にシフトしています。サプライチェーンのデジタル化により、ブロックチェーンおよびIoTデータレイヤーとシームレスに統合できる機器への並行的な需要が生まれ、ソフトウェア中心の新規参入企業が既存の機器メーカーに挑戦する立場を確立しています。

主要レポートのポイント

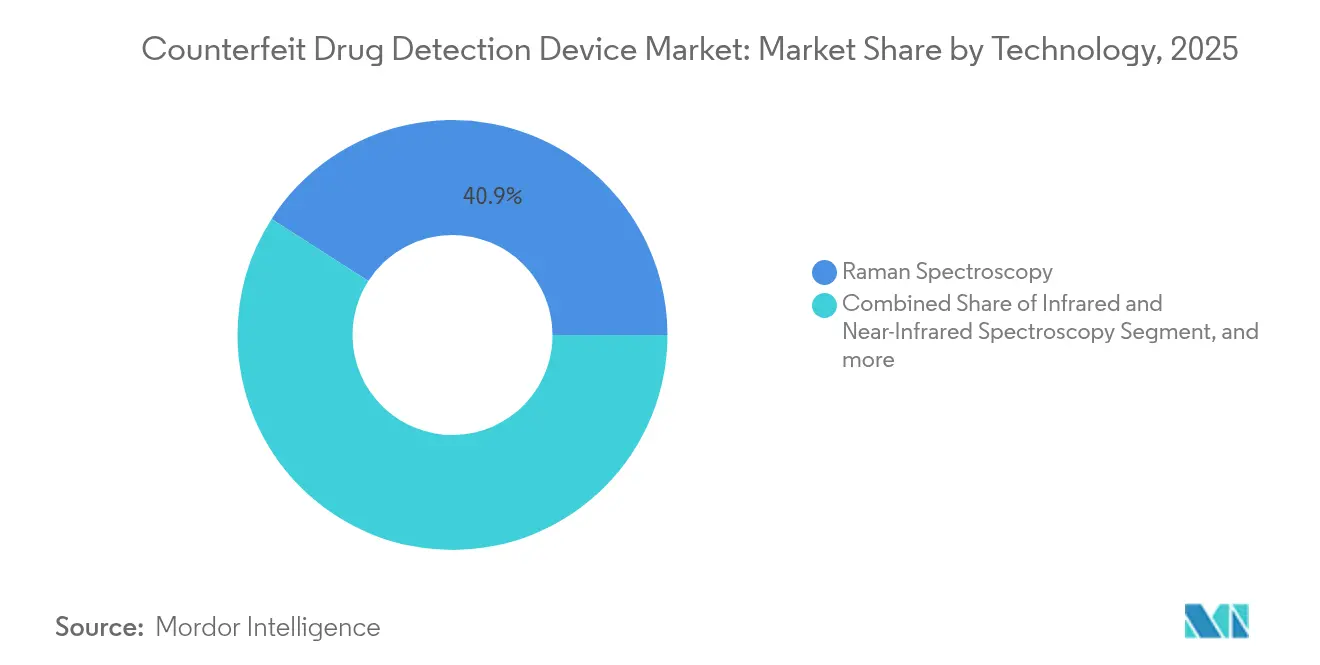

- 技術別では、ラマン分光法が2025年の偽造薬品検出装置市場シェアの40.92%を占め首位に立っており、表面増強ラマン分光法(SERS)は2031年にかけて年平均成長率(CAGR)8.94%で成長する見込みです。

- モダリティ別では、ハンドヘルドデバイスが2025年の偽造薬品検出装置市場規模の51.05%を占め、ポータブルバックパックシステムは2031年まで年平均成長率(CAGR)8.11%で成長すると予測されています。

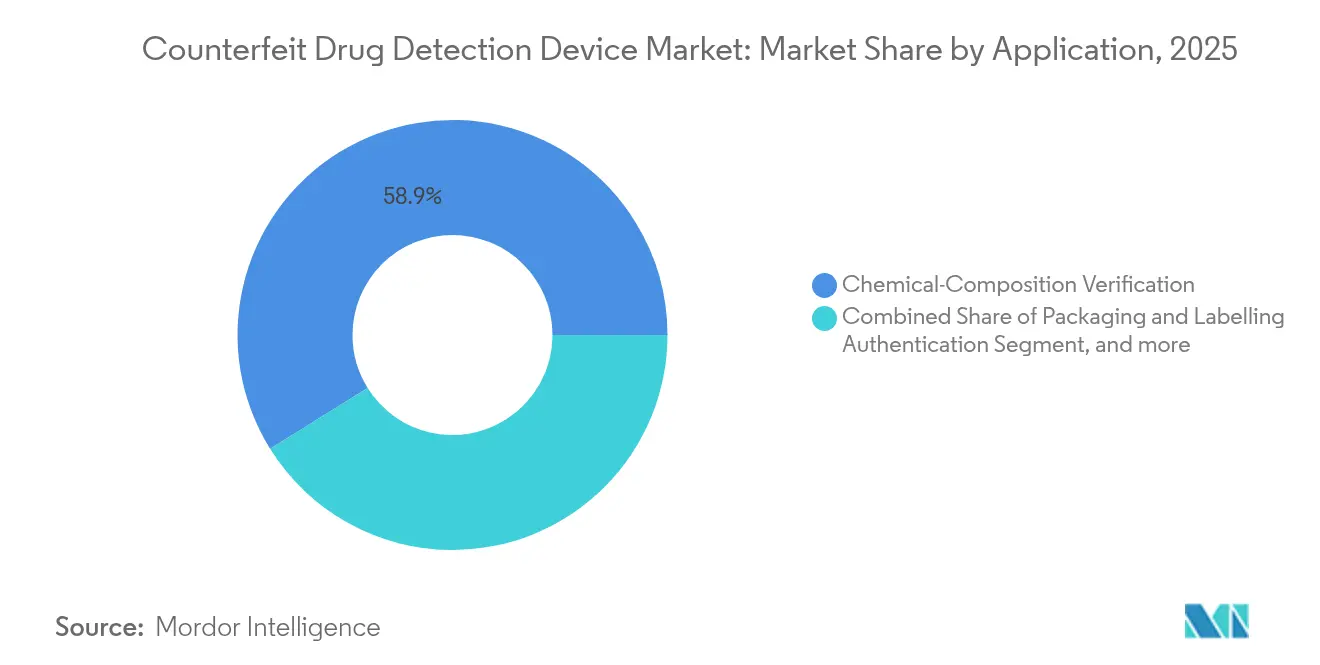

- 用途別では、化学組成検証が2025年の偽造薬品検出装置市場規模の58.88%を占め、混合製剤分析は2031年にかけて年平均成長率(CAGR)10.75%で進展しています。

- エンドユーザー別では、医薬品メーカーが2025年の偽造薬品検出装置市場規模の46.25%を占めており、医薬品試験検査機関は2031年まで年平均成長率(CAGR)7.29%で増加すると見込まれています。

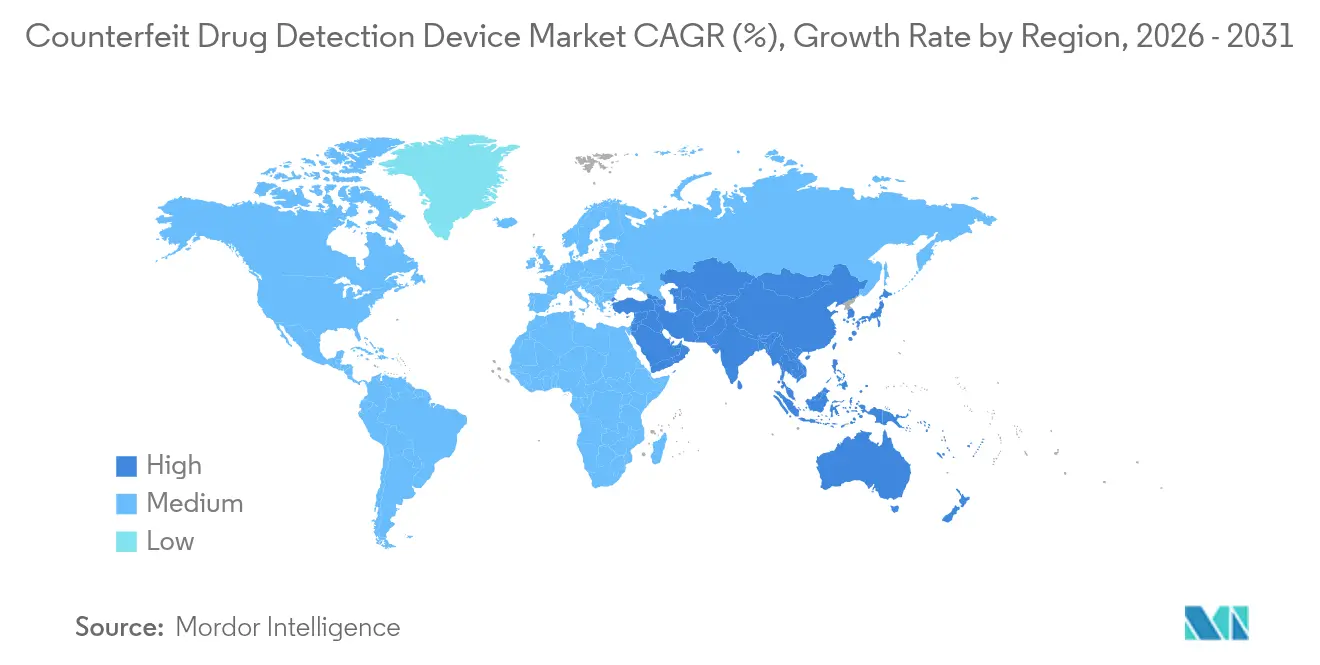

- 地域別では、北米が2025年の偽造薬品検出装置市場シェアの38.22%を占め、アジア太平洋が2031年にかけて最も高い地域別年平均成長率(CAGR)9.33%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の偽造薬品検出装置市場の動向と展望

推進要因の影響分析*

| 推進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度なサプライチェーン監視への 注力 | +1.1% | 北米、 欧州連合 | 中期 (2〜4年) |

| 包装から製剤上のセキュリティへの シフト | +0.8% | アジア太平洋 新興市場 | 長期( 4年以上) |

| 支持的な政府・規制 義務 | +1.2% | 北米、欧州連合、 アジア太平洋への拡大 | 短期( 2年以内) |

| ppb以下の現場試験を可能にする AI搭載SERS | +0.9% | 世界の 先進市場 | 中期 (2〜4年) |

| IoT統合型スマートパッケージング検証 | +0.7% | 北米、欧州連合、 アジア太平洋への波及 | 中期 (2〜4年) |

| 大麻食品および個別化医薬品からの 需要急増 | +0.6% | 北米、 新たに合法化された市場 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

高度なサプライチェーン監視への注力

世界各国の規制当局は今やエンド・ツー・エンドの可視性を要求しており、検出を散発的な抜き打ち検査から継続的なトレーサビリティへと転換しています。米国の医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)は、パッケージレベルでのシリアライズされたデータの電子的・相互運用可能な交換を義務付けており、サプライチェーンの各ノードが所有権移転前に真正性を検証することを義務付けています。[1]米国食品医薬品局(U.S. Food and Drug Administration)、「医薬品流通セキュリティ要件の強化(Enhanced Drug Distribution Security Requirements)」、fda.gov 欧州連合および湾岸協力会議(Gulf Cooperation Council)における並行的な取り組みがシリアライゼーションフォーマットを統一し、多国籍企業がコンプライアンスワークフローを合理化できるようにしています。そのため機器ベンダーは、2Dデータマトリックスデコード、RFIDインタロゲーター、クラウドコネクターを分光プラットフォームに組み込んでいます。ナイジェリアの歴史的に高い偽造品の蔓延率70%は、デジタルフレームワークが成熟すれば発展途上市場でも投資が加速することを示しています。低レイテンシーのデータ共有が事業継続の許可証となるにつれ、調達仕様には分析性能と並んで統合対応能力が記載されるようになっています。

包装から製剤上のセキュリティへのシフト

偽造業者は本物の二次包装を再利用することが多く、パッケージレベルのマーカーの信頼性が低下しています。製薬企業は今や錠剤やカプセルに微細な識別子を埋め込み、製剤自体に存在する化学的または光子的シグネチャを読み取ることができる光学機器への需要を高めています。アジア太平洋のジェネリック医薬品メーカーは、インドが販売上位分子に対してQRコードを義務付けた後、このシフトを積極的に推進しています。製剤表面に接合されたSERSマイクロ基板は迅速な確認読み取りを提供し、狭視野検出用に設定されたポータブルイメージャーはインライン工程への導入を確保します。薬事規制機関はこの傾向を歓迎しています。製剤上のデバイスは医薬品とともに移動するため、国境検査手続きが簡略化され、流用リスクが低減されるからです。この設計の更新により、一次包装を開封せずに疑わしいロットを検証できるため、調査サイクルも短縮されます。

支持的な政府・規制義務

各国政府は偽造医薬品を公衆衛生上の緊急事態として扱うようになっています。欧州医薬品庁(European Medicines Agency)は、すべての処方箋パックに改ざん防止機能と固有識別子を要求する指令を施行しています。米国は2024年11月に強化された流通セキュリティを最終化し、電子的・相互運用可能な検証を義務付けており、中国の国家医療製品行政局(National Medical Products Administration)は出荷時の必須真正性試験に関するGMP附属書の試験運用を行っています。コンプライアンスの期限は任意の真正性プロジェクトを資本予算の項目に転換し、マクロ経済サイクルからの機器需要を保護します。また、以前は免除されていた中規模の受託製造業者や薬局も、サプライチェーンからの排除を回避するためにスターターとなるハンドヘルドユニットへの投資を強いられています。ペナルティ構造を伴う強制力が、より高い分析解像度と監査証跡の堅牢性に向けた機器の更新サイクルを加速させています。

AI搭載SERSによるppb以下の現場試験の実現

従来のラマン分光法は、着色された錠剤や粘性の高いバイオロジクスバイアルでは弱い信号に苦労しています。分析物を設計されたナノ基板に吸着させることで、SERSは散乱光を10^6倍に増幅し、埋め込まれたAIモデルがオペレーターの解釈なしにミリ秒単位でスペクトルを分類します。[2]アメリカン・ファーマシューティカル・レビュー(American Pharmaceutical Review)、「医薬品分析におけるSERSの進歩(Advances in SERS for Pharmaceutical Analysis)」、americanpharmaceuticalreview.com 3kg未満の現場ユニットは、旧世代のベンチトップシステムの実験室レベルの感度を超えています。継続的な機械学習の更新により、アルゴリズムは製剤のドリフトや新たな混入物を検出し、急速に進化する偽造手法に対応します。メーカーは微量投与エラーが急性毒性リスクをもたらすバイオロジクス注射剤にAI-SERSを好んで採用します。税関機関も恩恵を受けており、封印された二次パックを開封せずに貨物輸送品をスキャンすることで、訴追のための証拠の保管連鎖を保全します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 発展途上地域での 低い認知度 | −0.4% | アフリカ、ラテン アメリカ、東南アジア | 長期( 4年以上) |

| 分光装置の 高い初期費用 | −0.3% | 世界的、 小規模調剤業者に影響 | 中期 (2〜4年) |

| 病院でのハンドヘルドラマン使用に おけるレーザー安全基準 | −0.2% | 欧州連合、 北米 | 短期( 2年以内) |

| 新規薬物・ポリマー複合体のための スペクトルライブラリの不足 | −0.3% | 世界の 個別化医療市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

発展途上地域での低い認知度

一次医療予算が依然として圧迫されている地域では、認証技術に関する誤解が根強く残っています。エチオピアの調査によると、偽造品認識技術の研修を受けた薬剤師はわずか12%にとどまり、外部資金が機器に補助金を提供している場合でも普及が妨げられています。メーカーは仮想研修モジュールとセットにした寄付プログラムでこの不足に対処していますが、ネットワーク接続の格差がリモート学習を制限しています。地域の規制機関は押収されたサンプルを検証するための法科学実験室を欠くことが多く、前線の臨床医への機器価値を示すために必要なフィードバックループを抑制しています。各国政府が広範な医薬品安全監視カリキュラムを正式化するまで、これらの地域への普及は世界平均を下回り続けるでしょう。

分光装置の高い初期費用

基本的なハンドヘルドラマン分析装置は1万米ドル前後から始まり、プレミアムなケモメトリクス搭載モデルは5万米ドルを超えます。これに加えて、年次校正、レーザー安全監査、およびオペレーター認定が所有コストを膨らませます。2026年11月までシリアライゼーションが免除される小規模農村薬局は投資を先送りし、基準以下の製品が流通する窓口を開けています。リースプログラムは初期費用の衝撃を緩和しますが、多くのマイクロディスペンサーが持たない信用履歴を必要とします。デバイス・アズ・ア・サービス(Device-as-a-Service)契約は西欧で早期の有望性を示していますが、新興市場での普及は多国間融資または共同調達スキームに依存するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:SERSが確立されたラマン分光法に対して勢いを増す

ラマン分光法の偽造薬品検出装置市場規模は2025年に40.92%を占めました。この基盤にもかかわらず、SERSは2031年にかけて予測年平均成長率(CAGR)8.94%で競合するすべての技術を上回り、収益ギャップを急速に縮小していきます。ラマン分光法の優位性はその非破壊的な性質と最小限のサンプル前処理に由来しますが、偽造業者が分子的に類似した混入物に切り替えることで、従来のラマン分光法は検出限界に押しつけられています。SERSはプラズモニクスナノ構造を採用してラマン信号を増強し、バイオロジクスや規制物質にとって重要なベンチマークである1ppm以下の検出閾値を実現します。機器メーカーはAIモデルを統合してバックグラウンド蛍光を自動除去し、前線スタッフが正確に出力を解釈できるようにしています。赤外線(IR)および近赤外線(NIR)法は添加物検証のための手頃な選択肢として継続されており、マイクロ流体ラボ・オン・チップ(Lab-on-Chip)プラットフォームは単一のカートリッジ上でサンプル希釈と光学的インタロゲーションを統合することで高スループットバッチリリースに対応しています。RFID・ブロックチェーンタグ付けは光学ファミリー以外で最も急速に拡大し、不変の出所記録を提供することで分光的読み取りを補完しています。

技術の収束が60秒未満で連続的なラマン分光法、蛍光法、ハイパースペクトルイメージングが可能なマルチモーダルプラットフォームを加速させ、識別の確実性を最大化しています。分析機能ごとに縦割りになっていた設備投資予算が統合され、統合検出スタックの部門横断的な調達が促進されています。単一の光学経路のみに特化したスタートアップは、データ分析プレーヤーとの提携なしには周縁化のリスクを冒します。スペクトルクラウドリポジトリが参照ライブラリへのアクセスを民主化していますが、欧州のデータ主権規則により一部の医薬品受託製造業者はオンプレミス展開を余儀なくされており、クラウド普及に地域的な差異が生まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

モダリティ別:ポータブルシステムがハンドヘルドリーダーとの差を縮める

ハンドヘルドユニットは2025年の偽造薬品検出装置市場シェアの51.05%を占めました。ポータブルバックパックシステムは現在、2031年にかけて年平均成長率(CAGR)8.11%を記録しており、小型化されたレーザーとGPU搭載マイクロコントローラーがオンボードでケモメトリクスを実行することで恩恵を受けています。エンドユーザーはワークフローのスループットとサンプルアクセシビリティに対してモダリティを評価します。倉庫の検査担当者はブリスターパックを数秒でスキャンできるハンドヘルドを好み、フィールドサーベイランスチームは深部透過光学系を備えたバックパックリグを選択してドラムやIBCタンクを検査します。ベンチトップ機器の偽造薬品検出装置市場規模は、規制された環境が固定設置と最高分解能仕様を正当化するQC実験室において引き続き堅調です。

新興のモジュラー設計により、ユーザーはハンドヘルドプローブを大型ベースユニットにドッキングして拡張されたスペクトル範囲を実現でき、離散的なカテゴリーではなく連続体を生み出しています。病院は薬局調剤室にカート搭載型ハイブリッドを試験運用し、ポータビリティを犠牲にすることなく病院グレードの汚染管理を達成しています。8時間の稼働サイクルを提供するバッテリー管理システムの統合により、運転時間の制限に関連した以前の普及への躊躇が解消されています。モダリティの多様化はサプライチェーンの分散化と整合しており、より小さなバッチサイズと患者への直接配送ラインが真正性チェックポイントを工場の壁を越えて延ばし、製品の流れに沿って移動できる機器を必要としています。

用途別:混合製剤検証が普及曲線を加速

化学組成検証は引き続き基幹用途として2025年収益の58.88%を占めており、これは主に規制当局がすべての完成品バッチに対してAPI同一性確認を義務付けているためです。しかし、混合製剤分析は年平均成長率(CAGR)10.75%を維持した後、2031年までに5億1,500万米ドルを超える収益を達成するでしょう。個別化されたポリピル療法と腫瘍学カクテルは、単一カプセルに複数のAPI療法を組み込み、検出器に重なり合うスペクトルの分解を強いています。多変量解析アルゴリズムが構成シグネチャを分離し、クロマトグラフィー実験室確認への依存を低減します。包装・ラベリング認証は主要市場でシリアライゼーションコンプライアンスが安定するにつれ着実に維持されていますが、二次パックのみへの注目では、偽造業者が本物の箱に偽の錠剤を詰め直すシナリオには対応できません。

混合製剤分析の成長が、共結晶とポリマーキャリアを包含する交差検証された参照セットへの需要を高めています。機器メーカーは医薬品共製剤でトレーニングされた独自のケモメトリクスモデルによって差別化しており、学術コンソーシアムはオープンソースのスペクトル逆重畳スクリプトに取り組んでいます。ハイブリッド真正性ツールキットは光学スキャナーとマイクロ流体試薬試験を組み合わせ、完全な実験室への回付なしに疑わしいロットを交差検証し、隔離時間を短縮します。規制当局が配合療法のガイダンス草案の作成を始めるにつれ、機器仕様はマルチAPIプロファイル全体での定量限界をますます引用するようになり、調達採点基準に影響を与えるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:検査機関がアウトソーシングの上昇気流を活用

医薬品メーカーは依然として最大の単一購買層ですが、その46.25%のシェアは2031年まで年平均成長率(CAGR)7.29%で推移する独立した検査機関に徐々に譲歩しています。アウトソーシングはコスト抑制の手段として浮上しており、医薬品受託研究機関(CRO)が偽造品検証を溶出試験・安定性試験と統合し、サンプルスループットの増加から収益を上げています。検査機関の偽造薬品検出装置市場規模は、多くの小規模バイオテック企業の能力を超える複雑なリリース試験を義務付けるバイオロジクスパイプラインの急増と相関しています。税関当局、国境警備隊、規制検査機関が需要の第三の柱を形成し、入港地での押収確認のためのハンドヘルドラマン普及を標準化しています。

検査機関のワークフローの強度は、96ウェルプレートの自動化に対応するベンチトップまたはラックマウント型システムを要求し、ベンダーにサンプル処理ステージの刷新を促しています。ISO-17025認定サイクルがハードウェアの更新決定に影響し、機器サプライヤーに予測可能な収益リズムを生み出しています。ソフトウェアダッシュボードは今や規制当局への提出書類に直接エクスポートでき、転記エラーを削減し、ドシエの編纂を短縮しています。CROとブロックチェーンプラットフォームとのコラボレーションにより、スポンサーとの安全なスペクトルデータ交換が可能となり、クライアント監査時の新たな販売ポイントとなっています。

地域分析

北米は2025年の偽造薬品検出装置市場において38.22%の市場シェアを保持しており、電子的な検証を義務化する医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)の期限によって後押しされています。病院薬局や専門流通業者への機器普及は世界最高水準を維持しており、ベンダーのサポートエコシステムが校正、コンプライアンス研修、および第三者検証をカバーしています。欧州連合は偽造医薬品指令(Falsified Medicines Directive)がシリアライズされたパックと改ざん防止機能を要求するにつれ、着実な拡大を維持しています。ベネルクス諸国は分光スキャナーと連動した全国規模のブロックチェーンレジストリを先駆け、認証確認を5秒未満に短縮しています。

アジア太平洋は現在最も急峻な上昇軌道を描いており、中国がGMPルールを強化し、インドが上位300処方ブランドにQRコードを義務付けるにつれ、2031年にかけて年平均成長率(CAGR)9.33%を達成しています。かつて目視検査に依存していた地域メーカーが、輸出市場の監査を満たすためにポータブルラマンユニットへと転換しています。地域の流通業者も停電時に迅速な合否判定が必要な農村部のコールドチェーンルートにモバイルSERSデバイスを展開しています。東南アジアの税関機関は、欧州への次の輸送前にASEAN全域の不正な流れを阻止するためハンドヘルドスキャナーを採用しています。

ラテンアメリカと中東・アフリカは合わせて世界収益の10%未満を占めていますが、偽造品の核心地帯として不均衡な存在感を示しています。ナイジェリアの高い偽造品発生率が、機器検出と能力構築ワークショップを組み合わせたドナー資金によるパイロットプログラムを推進しています。サウジアラビアの追跡・トレースプラットフォーム「タトメーン(Tatmeen)」はGS1規格と整合しており、2Dデータマトリックススキャンに対応した機器の購入を促進しています。普及は公共部門の調達スケジュールと多国間援助サイクルに左右されますが、国際的な医薬品安全監視規範との着実な整合が中期的な上昇余地を示しています。

競合状況

偽造薬品検出装置市場は、程よく分散した構成を持っています。Thermo Fisher Scientific、Agilent Technologies、Bruker Corporationは、堅固なサービスネットワークとバンドルされたケモメトリクスパッケージにより、高級実験室ラマンプラットフォームで優位を保っています。光学モダリティ全体での合算収益シェアは35%未満にとどまり、専門業者にとって十分な余地が残されています。B&W TekとRigakuは超ポータブルラマン分光計とハンドヘルドXRFハイブリッドに特化し、国境管理とフィールド疫学チームへのアプローチに注力しています。戦略的買収が規模拡大を加速しており、Brukerはプラズモニクスチップを統合するためにSierra Sensorsを買収し、WatersはWyatt Technologyを買収して光散乱分析を真正性ワークフローに組み込みました。

TrueMedやAlpVisionなどのAI中心の新興企業は、スマートフォン光学系やカメラフィードを活用したソフトウェアのみの真正性レイヤーを提供し、コスト効率の高いソリューションを求める消費者ヘルスブランドを獲得しています。既存のハードウェアメーカーはAPIを開放することで対応し、サードパーティのAIエンジンがスペクトルデータを活用できるようにしています。MediLedgerなどのブロックチェーンコンソーシアムが機器メーカーと提携し、各スキャン時のコンセンサス確認を自動化しています。台湾のOEMメーカーがMEMS生産クラスターを活用して西洋の競合他社よりも15〜20%低価格を実現するにつれ、中間クラスのハンドヘルド製品での価格競争が激化しています。

特許活動はナノ構造SERSサブストレートと連合学習型分光AIに集中しており、2024年だけで世界で210件の出願が行われました。ライセンス相互交流協定が増殖しており、例えばAgilentはポリマーベースのナノピラーの使用権をドイツのスタートアップに付与し、見返りに独自のクラスタリングアルゴリズムを受け取っています。エンドユーザーが単一目的デバイスよりも総合的なプラットフォームを好むにつれ、この分野はポイント製品競争からエコシステム競争へと移行しつつあります。

偽造薬品検出装置業界のリーダー企業

Bayer AG

GAO Group

Systech International

Spectral Engines Oy

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TrueMedがAlliance Pharmaceuticals Ltdと戦略的協業を発表し、同社のグローバルサプライネットワーク全体にAIベースの真正性検出を展開します。

- 2025年2月:Systech(Markem-Imaje、Dover)がUniSecure artAIを発売しました。これは既存の包装アートワークにマシンビジョンを適用してリアルタイムおよびフォレンジックレベルの偽造品スクリーニングを行うクラウドプラットフォームです。

世界の偽造薬品検出装置市場レポートの調査範囲

偽造医薬品は、医療機関および医薬品メーカーが直面する最も重大な課題の一つです。偽造医薬品および医療機器は大規模に流通しており、市場の信頼性を損なっています。その結果、効率的な検出システムへの強い需要が生まれました。これが偽造薬品検出装置の市場への導入につながりました。市場は技術別(赤外線・近赤外線分光法、マイクロ流体(ベンチトップデバイスおよびハンドヘルドデバイス)、迅速化学試験、ラマン分光法、RFID技術、その他の技術)、モダリティ別(ベンチトップデバイスおよびハンドヘルドデバイス)、用途別(化学組成および包装・ラベリング検出)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供します。レポートはまた、世界の主要地域全体の17の異なる国の推定市場規模と動向も対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 赤外線・近赤外線分光法 |

| ラマン分光法 |

| 表面増強ラマン分光法(SERS) |

| マイクロ流体ラボ・オン・チップ |

| 迅速化学試験キット |

| RFID・ブロックチェーンタグ付け |

| その他の新興技術 |

| ハンドヘルドデバイス |

| ベンチトップデバイス |

| ポータブル・バックパックシステム |

| 化学組成検証 |

| 包装・ラベリング認証 |

| 混合製剤分析 |

| 医薬品メーカー |

| 医薬品試験検査機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 赤外線・近赤外線分光法 | |

| ラマン分光法 | ||

| 表面増強ラマン分光法(SERS) | ||

| マイクロ流体ラボ・オン・チップ | ||

| 迅速化学試験キット | ||

| RFID・ブロックチェーンタグ付け | ||

| その他の新興技術 | ||

| モダリティ別 | ハンドヘルドデバイス | |

| ベンチトップデバイス | ||

| ポータブル・バックパックシステム | ||

| 用途別 | 化学組成検証 | |

| 包装・ラベリング認証 | ||

| 混合製剤分析 | ||

| エンドユーザー別 | 医薬品メーカー | |

| 医薬品試験検査機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

偽造薬品検出装置市場の2031年における予測値は?

市場は2031年までに22億1,000万米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)6.30%を反映しています。

現場での医薬品認証において最も急速に成長している技術は?

表面増強ラマン分光法(SERS)はppb以下の感度により、2031年にかけて予測年平均成長率(CAGR)8.94%でリードしています。

アジア太平洋が最も高い成長率を示している理由は?

シリアライゼーションとQRコードを義務付ける中国とインドの規制改革が機器普及を加速させており、地域別年平均成長率(CAGR)9.33%をもたらしています。

AI機能はデバイス選択にどのような影響を与えていますか?

AI駆動型ケモメトリクスがリアルタイムのスペクトル解釈を可能にし、現場環境でのポータブルシステムの利用を拡大し、オペレーターへの依存を低減しています。

小規模調剤業者における普及を抑制する要因は何ですか?

高い初期費用と長期にわたるレーザー安全コンプライアンス要件が、特にリソースが限られた環境での購入を遅らせています。

2031年までに最も急速に成長するエンドユーザーセグメントは?

アウトソーシングトレンドに支えられた独立した医薬品試験検査機関が、年平均成長率(CAGR)7.29%で成長すると予測されています。

最終更新日: