一回使用医療機器再処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

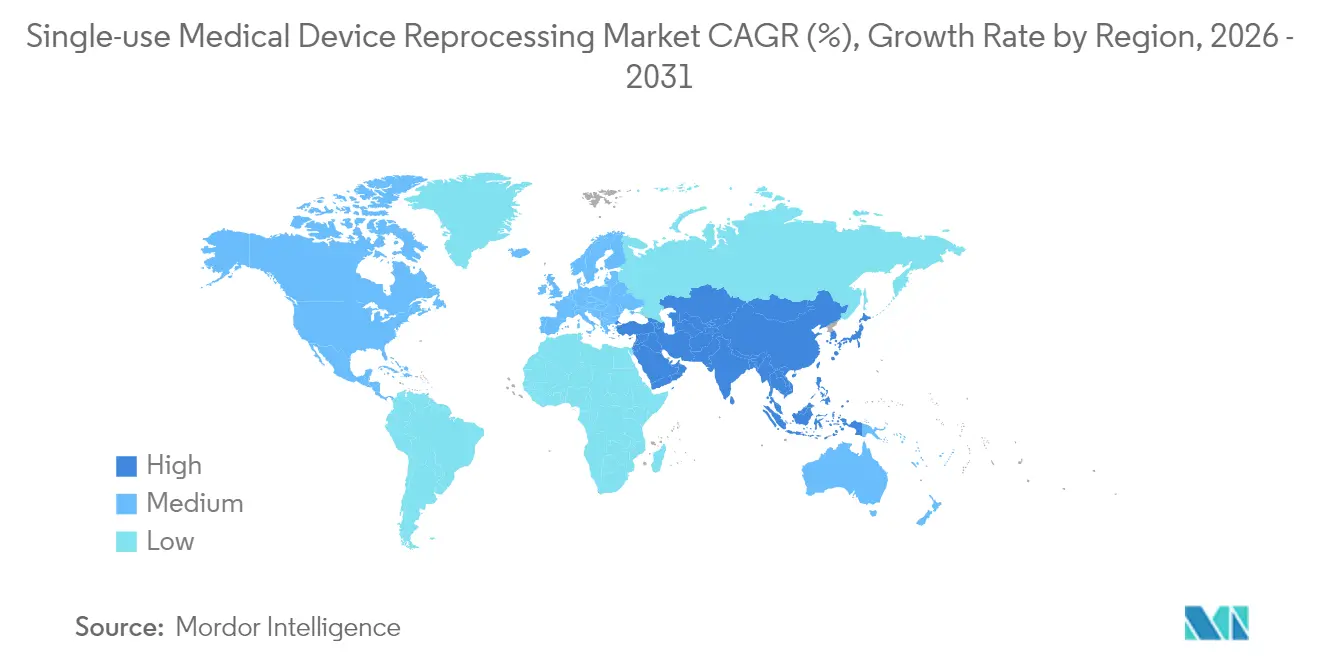

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一回使用医療機器再処理市場分析

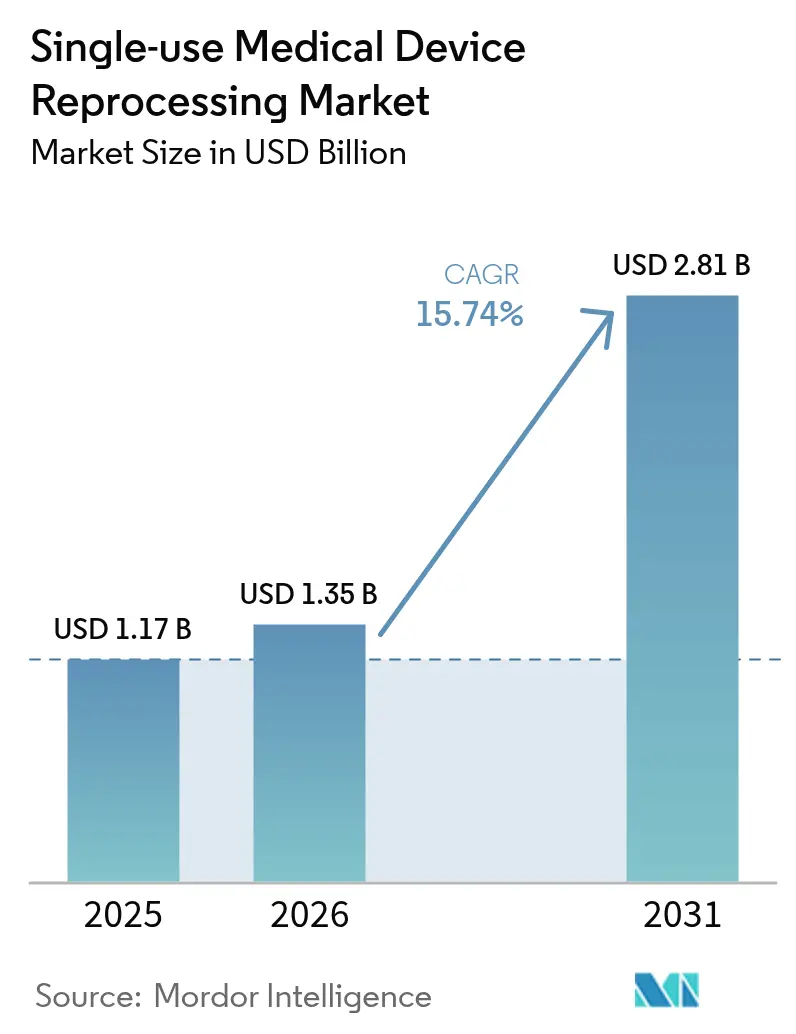

一回使用医療機器再処理市場規模は、2025年の11億7,000万米ドルから2026年には13億5,000万米ドルに成長し、2026年から2031年にかけて15.74%のCAGRで2031年までに28億1,000万米ドルに達すると予測されています。2024年5月に米国食品医薬品局(FDA)が発出した再製造に関する最終ガイダンスによる規制上の明確化と、気化過酸化水素滅菌の受容拡大により、コンプライアンス上の不確実性が低減し、再処理が安全とみなされる機器の範囲が広がっています[1]出典:米国食品医薬品局、「FDAが機器の『再製造』を明確化する最終ガイダンスを発出」、fda.gov 。病院の調達チームは、インフレや診療報酬の逆風の中でマージン維持のための費用項目調整手段として再処理を位置づけており、特に2024年に17カ国で4億5,100万米ドルの節約が記録された後はその傾向が顕著です[2]出典:Dan Vukelich、「アースデーニュース:病院と外科センターが4億5,100万米ドルを節約」、amdr.org 。サステナビリティ義務、スコープ3炭素会計、および制限的なOEM契約に対する独占禁止法の執行が機器レベルの採用を加速させており、AI対応トレーサビリティプラットフォームと自動滅菌装置が患者安全への信頼を強化しています。

主要レポートのポイント

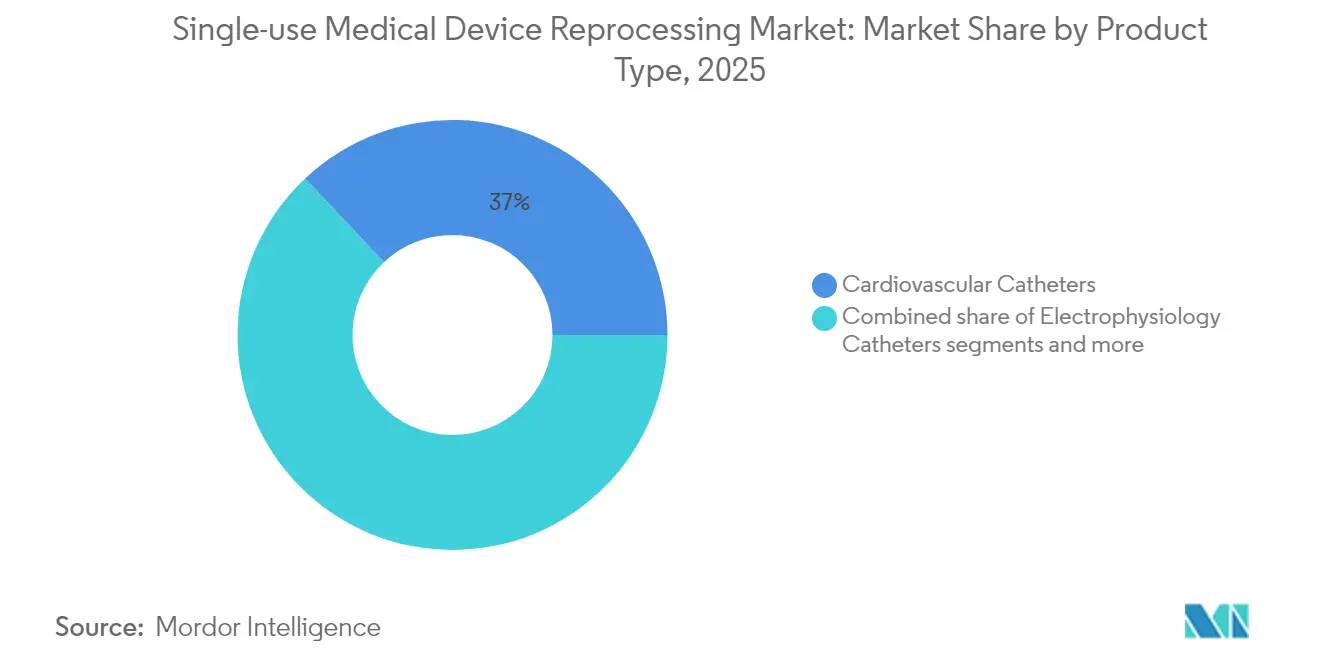

- 製品タイプ別では、心血管カテーテルが2025年の一回使用医療機器再処理市場シェアの37.02%をリードし、電気生理学カテーテルは2031年にかけて最速の15.92%のCAGRを記録すると予測されています。

- サービスプロバイダー別では、第三者商業再処理業者が2025年の一回使用医療機器再処理市場規模の84.12%を占め、同セグメントは2026年から2031年にかけて16.05%のCAGRで拡大する見込みです。

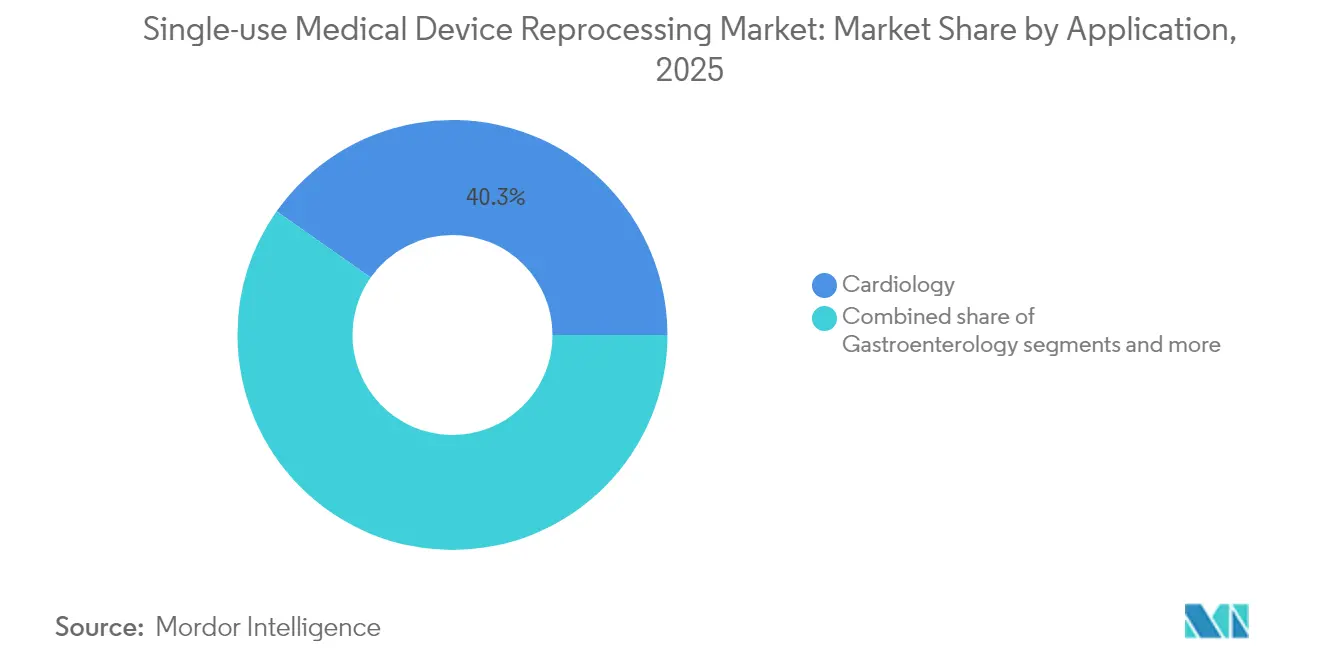

- 用途別では、心臓病学が2025年の一回使用医療機器再処理市場規模の40.25%のシェアを占め、消化器病学用途は2031年にかけて最高の16.28%のCAGR見通しを示しています。

- エンドユーザー別では、病院・外科センターが2025年の需要の63.75%を占め、外来外科センターは2031年にかけて16.63%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の43.10%を占め、アジア太平洋地域は2031年にかけて16.88%のCAGRで一回使用医療機器再処理市場が拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル一回使用医療機器再処理市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病院へのコスト抑制圧力 | +4.2% | 北米・欧州に急性の影響を伴うグローバル | 中期(2〜4年) |

| 再処理済み一回使用機器の規制承認・認可 | +3.8% | 北米・EUが主要、アジア太平洋地域へ拡大 | 長期(4年以上) |

| サステナビリティ・廃棄物削減義務 | +2.9% | EUが先導、北米が追随、アジア太平洋地域が台頭 | 長期(4年以上) |

| スコープ3排出量を調達に結びつけるESG報告 | +2.1% | 先進国経済に集中するグローバル企業市場 | 中期(2〜4年) |

| OEMの制限的契約を抑制する独占禁止法の裁定 | +1.8% | 北米が主要、EUへの波及の可能性 | 短期(2年以内) |

| パンデミック後の個人用防護具不足後のサプライチェーン強靭化 | +1.5% | 戦略的備蓄地域を重視したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

病院へのコスト抑制圧力

縮小する営業利益率により、再処理は病院のサプライチェーン戦略において任意から必須へと移行し、OEMの定価に対して機器レベルで40〜60%の節約をもたらすことが多くなっています。メディケアの支払い改革と民間保険会社との契約により、使い捨て機器費用の可視性が高まり、退役軍人保健局は2025年に自らの再処理制限を見直すことを促されました。最高財務責任者は再処理のROIを年次資本配分モデルに組み込むことが増えており、複数病院ネットワーク全体での体系的な採用につながっています。節約の規模は、非営利医療システムの流動性を評価する債券格付け機関にとって重要な意味を持つようになり、経営陣のコミットメントを強化しています。インフレが続く中、財務的スチュワードシップは2027年までに新規アカウント転換の少なくとも3分の1を支えると予想されています。

再処理済み一回使用機器の規制承認・認可

FDAの2024年再製造ガイダンスは、整備と再処理の境界を明確化し、第三者事業者の法的曖昧さを軽減しました。気化過酸化水素は確立された滅菌方法として認められ、酸化エチレンを超えて検証済み方法が多様化しました。日本は2024年までの段階的なコンプライアンス期限を設けたQMS省令に一回使用機器の再製造を組み込み、他のアジア太平洋地域の規制当局のテンプレートを設定しました。FDAの2025年におけるVARIPULSEおよびSphere-9カテーテルシステムの承認(いずれも再使用可能なコンポーネントを含む)は、混合使用プラットフォームへの信頼の高まりを示しました。これらのマイルストーンは総じて、一回使用医療機器再処理市場の対象範囲を心臓病学を超えて複雑な電気生理学セグメントへと拡大させています。

サステナビリティ・廃棄物削減義務

EUおよび英国の国民医療制度は、再処理を任意の環境イニシアチブではなく、埋立廃棄物削減と炭素削減目標のためのコンプライアンス手段として扱うようになっています。2024年には米国の病院の70%以上が正式な手術室廃棄物プログラムを報告し、再処理が埋立廃棄物回避量への最大の貢献者として特定されました。英国の2045年までに回避可能な一回使用医療製品を廃止する計画は、承認された戦略の中に機器再処理を明示的に列挙しています。いくつかのEU加盟国は、キログラム排出量に連動した廃棄物税の評価を行っており、2026年までに再処理の経済的根拠を高める可能性があります。医療が世界の温室効果ガスの4.4%を占めると推定される中、再処理された機器1台あたり40%の排出削減は、プロバイダーのスコープ3プロファイルを具体的に改善します。

スコープ3排出量を調達に結びつけるESG報告

格付け機関と投資家は病院のスコープ3開示をますます精査し、サプライチェーン排出量を大規模システムの資本コストに結びつけています。大手再処理業者の独自炭素計算ツールは機器ごとのCO₂回避量を定量化し、調達チームがベンダースコアカードでサステナビリティプレミアムを収益化できるようにしています。大規模な統合デリバリーネットワークは、複数年サプライ契約の締結時に炭素指標と価格を組み合わせ、再処理を戦術的節約ツールから戦略的ESG差別化要因へと引き上げています。医療システムのCFOはグリーンボンド投資家プールを活用するために債券募集文書でスコープ3パフォーマンスを強調し、積極的な機器レベルの再処理採用に財務的な上昇余地を生み出しています。これらの圧力は総じて、2028年までに新規再処理アカウント獲得の18〜20%を牽引すると予測されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMのロビー活動と制限的なラベリング慣行 | -2.8% | OEMの存在感が強い市場に集中するグローバル | 中期(2〜4年) |

| 複数の再使用サイクルに対する機器設計上の制限 | -1.9% | 地理的特性ではなく技術依存のグローバル | 長期(4年以上) |

| EU MDR第17条の国境を越えた断片化 | -1.4% | 欧州連合が主要、規制の波及効果の可能性 | 長期(4年以上) |

| 再処理の失敗を露呈するAI対応トレーサビリティ | -0.8% | 高度な医療ITインフラを持つ先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEMのロビー活動と制限的なラベリング慣行

Johnson & Johnsonの2025年の独占禁止法敗訴(4億4,200万米ドルの制裁金を伴う)は、再処理採用に対するOEMの組織的な抵抗を浮き彫りにしています。メーカーは「一回使用」ラベルを活用して法的不確実性を生み出し続けており、特に規制監督が未成熟な新興市場においてその傾向が顕著です。OEMが資金提供する業界団体は機器適格性リストの拡大に反対するロビー活動を行い、腹腔鏡器具などの高ボリュームカテゴリーでの臨床普及を遅らせています。独占禁止法の精査が露骨な契約制限を抑制する場合でも、スタッフトレーニングの撤回などのソフトバリアがプロバイダーの信頼を損なう可能性があります。その結果生じる法的環境は、近い将来に予測CAGRから約3パーセントポイントを削減すると予想されています。

EU MDR第17条の国境を越えた断片化

欧州連合の医療機器規則第17条は、欧州の再処理市場を断片化し、国境を越えた事業者のコンプライアンスコストを増大させる複雑な国家実施のパッチワークを生み出しています。個々の加盟国は再処理を制限または禁止する権限を保持しており、汎欧州的な再処理戦略を複雑にする規制裁定を生じさせています。10年以上の実践の後にCE再処理を禁止することを検討しているドイツの連邦参議院は、投資の不確実性を生み出す規制の不安定性を示しています。再処理のための国境を越えた機器移動は、製造業者の義務に関する各国の解釈が異なるため、複数の法域にわたるコンプライアンス能力を持つ大規模な再処理業者に有利な物流上の複雑さを生み出しています。欧州委員会の2022年12月の第17条実施に関する調査は、国家アプローチに大きなばらつきがあることを明らかにし、調和よりも継続的な断片化を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:心血管の優位性が市場の成熟を牽引

心血管カテーテルカテゴリーは2025年の一回使用医療機器再処理市場規模の37.02%をもたらし、十分に文書化された臨床的同等性研究と標準化された滅菌ワークフローによって支えられています。電気生理学カテーテルは、再使用可能なコンポーネントを組み込んだVARIPULSEおよびSphere-9システムのFDA承認に触媒されて、15.92%のCAGRでこの分野をリードしています。腹腔鏡器具はロボット手術の規模から恩恵を受けていますが、複雑な形状は主に大規模な商業再処理業者で利用可能な自動洗浄トンネルを必要とします。消化器病学機器の成長は、過去の感染リスクを軽減するULTRA GI水素過酸化物ガスプラズマサイクルなどの滅菌技術の突破口にかかっています。整形外科の体外固定ハードウェアは患者固有の構成と長い装着時間のためにニッチなままであり、一般外科ツールは安定したボリュームを提供しますが価格のコモディティ化圧力に直面しています。

特にAIベースの機器追跡タグとクラウド分析などの技術的進歩により、再使用サイクル全体にわたる製品レベルのパフォーマンスベンチマークが可能となり、再処理された代替品に対する外科医の信頼を育んでいます。強化された検査光学系と非破壊完全性試験は品質保証を継続的に向上させ、心血管および腹腔鏡機器が故障率において新しいOEMユニットとほぼ同等の水準を維持するのに役立っています。カテゴリーのライフサイクル排出量が正式なESGスコアカードに組み込まれるにつれて、プロバイダーはカテーテルなどの高ボリューム使い捨てカテゴリーを最初の転換対象として優先し、一回使用医療機器再処理市場における心血管サブセグメントのリーダーシップを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:第三者統合の加速

第三者事業者は2025年の一回使用医療機器再処理市場シェアの84.12%を占め、滅菌、検証、物流における規模の優位性を反映しています。このセクターの2031年にかけての16.05%のCAGRは、リソースが逼迫した院内ユニットよりもISO認証の専門施設を好む保険会社と規制当局の選好によって促進されています。統合は続いており、Medlineの2024年のEcolabの外科ソリューション事業の買収がその例として挙げられ、再処理をフルライン流通モデルに統合してプロバイダーの調達を簡素化しています。

内部プログラムを評価する病院は、滅菌装置、トレーサビリティソフトウェア、品質試験のための設備投資が1サイトあたり500万米ドルを超えることに直面し、費用便益計算がアウトソーシングに傾いています。2026年のFDA QSRとISO 13485の調和に向けた規制改正は文書化の負担を高め、専任の規制チームを持たない小規模な院内ユニットを不利にすると予想されています。商業パートナーがAIビジョン検査とロボットパッキングラインを採用するにつれて、スループット効率が5〜8ポイントのマージン優位性を生み出し、病院運営との差を広げています。したがって、米国トップ100のIDNのほとんどは、非常に低ボリュームの器具のみをオンサイトに残し、高ボリュームのカテーテル検査室および電気生理学機器を毎週第三者施設に送るハイブリッドモデルを採用しています。

用途別:心臓病学のリーダーシップと消化器病学の加速

心臓病学処置は2025年の一回使用医療機器再処理市場規模の40.25%を占め、再処理されたカテーテルの安全性を証明する数十年にわたる臨床研究に基づいています。アブレーションボリュームの成長とOEMのサービス差し控えポリシーを解体する独占禁止法の裁定が2031年まで勢いを維持するはずです。消化器病学は最高の16.28%のCAGR予測を示しており、感染管理の障壁を取り除く十二指腸内視鏡向けの新たに検証された気化過酸化水素滅菌サイクルのおかげです。

整形外科は処置の標準化の低さと患者固有の器具により制限されていますが、外傷センターは予測可能な形状を持つ体外固定構造物でコスト削減を実現しています。泌尿器科用途は使い捨て尿管鏡の採用増加から恩恵を受け、管腔洗浄ロボットが2027年に商業的成熟に達した後の検証済み二次再使用サイクルへの需要を生み出しています。一般外科の成長は手術室のサステナビリティ義務と並行していますが、コモディティ化された機器セットによる価格上限の制約に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来外科センターの成長が病院の採用を上回る

病院と統合デリバリーネットワークは2025年の需要の63.75%を占めましたが、意思決定の階層が評価サイクルを延長するため、成長率は市場全体を下回っています。対照的に、外来外科センターは機器費用ラインの迅速な回収を優先する出来高払い移行と投資家所有の外来外科センターチェーンに牽引されて、2031年にかけて16.63%のCAGRを記録するでしょう。外来外科センターは再処理を活用して在庫保有コストを回避し、ベンダーの受注残リスクを軽減し、物流を合理化するために単一の商業パートナーと独占契約を締結することが多くなっています。

学術医療センターは、サステナビリティプログラムの早期採用者である一方、再処理された器具への完全移行を遅らせる独自の研究プロトコル上の制約に直面しています。専門カテーテル検査室は高い機器再使用ポテンシャルを活用し、米国トップの心臓専門施設では年間200万米ドルを超えるボリュームベースのリベートを交渉しています。外来外科センターとクリニックの合算セグメントは、保険会社のインセンティブによって加速された処置の医療提供場所のシフトを反映して、今後5年間で一回使用医療機器再処理市場の増分収益の38%を獲得すると予想されています。

地域分析

北米は2025年の収益の43.10%を生み出し、FDAガイダンスの確実性、独占禁止法の執行、および発達した第三者ネットワークに支えられています。米国市場はまた、再処理をESG重要業績評価指標と整合させる病院のサステナビリティ憲章からも恩恵を受けています。カナダの公的資金による医療制度は予算上限を相殺するために再処理を採用し、メキシコのバハカリフォルニアの医療機器クラスターは国境を越えたプロバイダーのための近隣滅菌能力拡大を提供しています。

アジア太平洋地域は2031年にかけて16.88%のCAGRを記録する軌道にあり、日本のQMS規則の調和と中国の病院近代化プログラムが牽引しており、後者は2028年までに第1層都市で機器再使用認証70%を目標としています。インドのアーユシュマン・バーラット制度は保険適用範囲を拡大し、公立病院が固定予算を延ばすことを余儀なくされ、2026年から始まる調達入札で再処理の地位を高めています。韓国とオーストラリアはいずれも電子線滅菌の早期採用者であり、2035年までの国家ゼロウェイスト目標を達成するためにAI追跡カテーテル再使用をパイロット実施しています。

欧州の見通しは、加盟国間で異なる再処理規則を導入する第17条の断片化によって抑制されており、国境を越えた事業者のコンプライアンスコストを最大25%増加させています。ドイツのCE再処理禁止の可能性は、2026年に施行された場合、年間収益から9,000万米ドルを失う可能性がありますが、デンマークとオランダは厳格な品質管理監督の下での再処理を可能にするガイダンスを発出しています。EU枠組みの外にある英国は、2045年までに回避可能な一回使用医療製品の廃止を正式に目標とし、再処理を中心的なコンプライアンスメカニズムとして位置づけています。フランスの保健省は2024年に十二指腸内視鏡再処理の経済性を評価するための限定的なパイロットを開始し、2027年に国家政策に反映される可能性があります。

規制環境

米国では、サードパーティおよび病院の再処理業者は、連邦食品・医薬品・化粧品法に基づき、医療機器製造業者としてFDA(米国食品医薬品局)による規制を受け、機器分類に応じた市販前申請要件(510(k)またはPMA)と、原製造業者に匹敵する継続的なコンプライアンス義務が課される。FDAのプログラム資料および関連ガイダンス、特に再製造の境界線を明確化する2024年5月の最終ガイダンスは、提供者や商業的再処理業者が再使用サイクル全体にわたる安全性と性能を確保するために、ラベリング、品質システム、文書化をどのように構築するかに継続的な影響を与えている。

欧州では、規則(EU)2017/745(EU MDR)が第17条により再処理を規定しており、加盟国が国内法で認める場合に限り、単回使用機器の再処理を許可することができる。これにより、国ごとに異なる市場アクセス要件のパッチワークが生じている。許可される場合、再処理済み単回使用機器は安全性および性能要件を満たさなければならず、再処理業者は製造業者に類似した義務を負う。これには、認証機関による適合性評価および適用される共通仕様の支援が含まれ、国境を越えた事業拡大は各国の実施方針や執行慣行に依然として敏感である。

バリューチェーン分析

バリューチェーンは、OEMによる単回使用機器の生産と当初の流通から始まり、続いて病院および外来施設が回収対象となる適格SKUを選定する。機器は分離され、管理連鎖(chain-of-custody)の下で院内再処理ユニット、あるいはより一般的にはサードパーティの商業再処理業者に輸送される。これらの提供者は、受入・分類、洗浄・除染、機能試験・検査、滅菌(検証済みの代替経路として蒸気化過酸化水素の利用が増加中)、再包装・ラベリング、そして医療機関への規制対応リリースを網羅する検証済みワークフローを運用している。FDAが再処理業者を製造業者として扱っているため、品質システム要件、トレーサビリティ、市販後調査が商業プラントの運営の中心に位置づけられ、微生物学的検査・文書管理チームが検証活動と並んで重要な役割を担う。

下流では、病院が再処理済み機器を新規機器の購買と並行して調達・在庫システムに統合し、多くの場合、クローズドループ物流、使用状況の追跡、節約効果や廃棄物削減の報告について契約を結んでいる。業界団体のデータはネットワーク効果の拡大を示しており、AMDRは2025年に18か国の11,458の病院・手術センターが再処理済み機器を使用していると報告している。運用リスク管理もこの連鎖の一部であり、Medline ReNewalが2026年3月に複数の再処理済み電気生理学カテーテルおよび電気手術製品について自主回収を完了した事例は、堅牢なロット追跡性、迅速な通知プロセス、および是正・予防措置能力が大規模再処理業者を差別化する要因であることを示している。

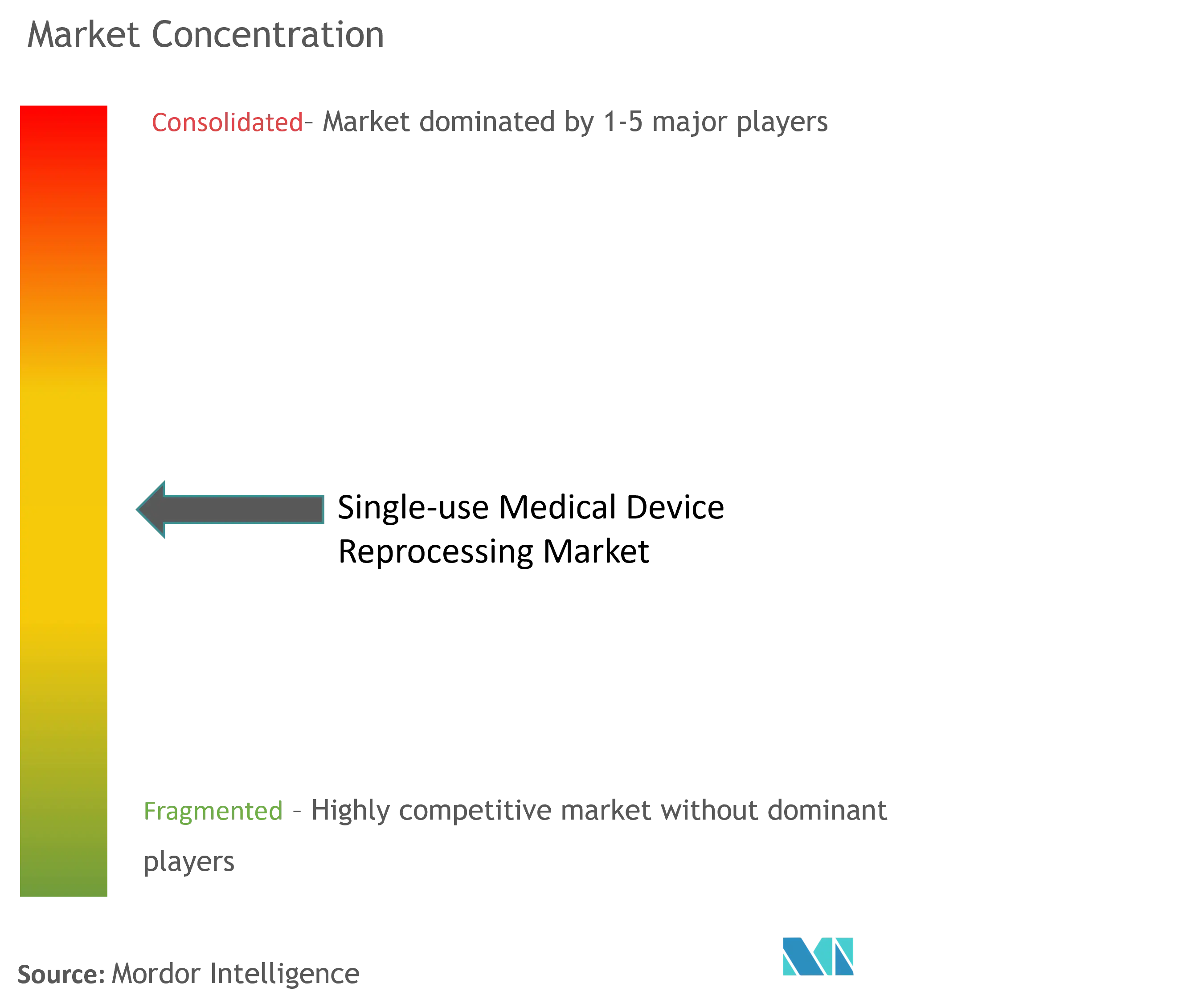

競合状況

一回使用医療機器再処理市場は中程度に断片化したままですが、ISO品質コンプライアンスと高度な滅菌投資が参入障壁を高めるにつれて、規模主導の統合が加速しています。StrykerのSustainability Solutions部門は3,000以上の米国病院にサービスを提供し、2023年に顧客に2億3,800万米ドルの節約をもたらし、AI対応の追跡・トレースダッシュボードを活用してサービスレベルを差別化しています。Medlineの2024年のEcolabの外科ソリューションポートフォリオの買収は、元の製造から再処理までのエンドツーエンドの物流管理を拡大し、バンドルソーシングを求める病院との交渉力を強化しました。

独立した専門プレーヤーは、機器の複雑さが歴史的に再使用を制限してきた電気生理学および消化器病学のニッチを活用しています。Innovative HealthのJohnson & Johnsonに対する独占禁止法訴訟での勝訴は、OEMがサポートを差し控えた場合の市場アクセス挑戦の道筋を検証しています。クラウドネイティブの品質管理システムとモジュール式滅菌ポッドを特徴とする新規参入者は、従来のハブアンドスポークモデルに必要なボリュームを欠く地方病院にサービスを提供することを目指しています。

今後を見据えると、2026年のFDA QSRとISO 13485の整合は二重コンプライアンスの負担を簡素化し、厳格な患者安全基準を維持しながらアジャイルな中堅企業を優遇するはずです。滅菌装置パフォーマンス指標の体系的なデジタル化と予測保全アルゴリズムは、機器再使用サイクルを炭素削減分析に結びつけるリアルタイムのクライアントダッシュボードを可能にし、次世代の差別化を支えると考えられます。OEMによる内部再処理ユニットの売却が予想され、追加の統合ターゲットが注入され、2028年までにトップ5の市場シェアが現在の55%の閾値を超える可能性があります。

一回使用医療機器再処理産業リーダー

Stryker Corporation

Medline Industries Inc.

Innovative Health

Johnson & Johnson(Sterilmed Inc.)

Arjo

- *免責事項:主要選手の並び順不同

市場機会と将来展望

成熟したカテーテル検査室分野を超えて、より複雑な電気生理学および消化器病学の機器群に再処理の浸透を拡大する余地が残されており、検証済みの滅菌・検査プロトコルが病院の転換速度を左右する。AMDRは短期的な実証例を提供している。18か国の11,458の病院・手術センターが2025年に再処理済み単回使用機器を使用し、2024年比で販売量が8.26%増加し、参加医療システムにおいて4億9,550万米ドルの節約効果が報告された。この既存基盤は、コスト削減と測定可能な廃棄物・カーボン報告を組み合わせた企業契約においてさらなる機会を支えており、調達活動をスコープ3開示や手術室廃棄物プログラムにより直接的に結び付けている。

規制の進展も、特に欧州において追加の機会を生み出している。欧州委員会は2026年2月、加盟国間で単回使用機器再処理の調和されたルールに向けて移行するEU MDRの改正案を提案し、国別オプトイン枠組みによって生じる摩擦を対象とした。同時に、酸化エチレンの使用に対する政策的圧力の強化、具体的にはサイクルごとのEtO濃度限度を厳格化する米国EPAの規則案などにより、検証済みの代替手法や、蒸気化過酸化水素などのモダリティをプロセス監視と共に工業化できる再処理業者への需要が高まっている。こうした変化は、オートメーション、AIを活用したトラック・アンド・トレース、品質システムのデジタル化への投資の実用的価値を高めている。これらの投資により、再使用サイクルの検証と監査対応が、病院、支払者、規制当局が大規模に評価しやすくなる。

最近の業界動向

- 2026年6月:Innovative Healthは、Collaborative for Healthcare Action to Reduce MedTech Emissions(CHARME)が開発した単回使用機器再処理に関する新しいワークブックの公表を発表した。この資料は、再処理と排出削減、調達責任を結び付ける実践的ガイダンスを制度化し、従来のコスト抑制と並んで持続可能性主導の導入を強化するものであった。

- 2025年5月:連邦陪審は、再処理済みカテーテルの使用に影響を及ぼす制限に関連する、Johnson & Johnson MedTech(Biosense Webster)に対するInnovative Healthの反トラスト訴訟において、Innovative Health側の全員一致の勝訴判決を下した。この結果は、サードパーティの再処理へのアクセスを制限するOEMの慣行に対する法的先例を強化し、電気生理学カテーテル調達における病院の選択肢の拡大を支持した。

- 2024年6月:Innovative HealthとUS Endovascularは、外来手術センターおよびオフィスベースのラボにおける再処理済み単回使用機器へのアクセス拡大に関する契約を発表した。この提携は、簡素化されたガバナンスと迅速な投資回収基準により、複数拠点ネットワーク全体で再処理プログラムの導入が容易な、より急速に成長する外来診療分野を対象としたものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、当初単回使用として表示された医療機器の再処理から生じる世界的な収益を対象とし、使用後に回収され、洗浄、消毒または滅菌、検査され、適用規則の下で安全な再使用のために準備される機器を対象とする。

対象範囲の除外:単回使用機器再処理ワークフローの一部ではない、再使用可能な器具および消耗品の一般的な病院滅菌は除外する。

セグメンテーション概要

- 製品タイプ別(金額、米ドル)

- 心血管カテーテル

- 電気生理学カテーテル

- 腹腔鏡器具

- 消化器病学機器

- 整形外科体外固定機器

- 一般外科器具

- サービスプロバイダー別(金額、米ドル)

- 第三者・商業再処理業者

- 院内・病院再処理ユニット

- 用途別(金額、米ドル)

- 心臓病学

- 消化器病学

- 整形外科

- 泌尿器科

- 一般外科

- エンドユーザー別(金額、米ドル)

- 病院・外科センター

- 外来外科センター

- 専門クリニック・カテーテル検査室

- 学術・研究機関

- 地域別(金額、米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- サウジアラビア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、法的に再処理が許可されているものと、導入が最も確立されている地域のマッピングから始まった。市場は規制上の許可および病院の調達規範に大きく依存しているためである。需要設定の基盤として、FDAの機器・再使用ガイダンス、CDCの感染予防に関する参考資料、WHOの患者安全・廃棄物ガイダンス、OECDまたは世界銀行の医療支出・病院能力指標などの公開情報源を使用した。

次に、入院・手術手技の件数、手術室のスループット、手技で使用される高価値単回使用機器カテゴリーの典型的な組み合わせなど、実務的な病院活動の指標を用いて需要プールをクロスチェックした。企業の開示資料、投資家向け資料、信頼性のある報道、および業界団体のウェブサイトを用いて、サービスモデルと価格設定の論理を把握した。企業財務、ニュース、特許に関する有料サブスクリプションも、タイムラインの検証、施設拡張の兆候、技術に関する主張を高い水準で検証するために使用した。これらの出典は例示的なものにすぎず、データ収集、前提条件の検証、およびギャップの明確化のために、他の公開情報源および有料情報源も参照した。

一次インタビューおよび調査

再処理サービス事業者、病院の滅菌処理・サプライチェーンチーム、および少数の品質・規制担当者を対象に一次的な議論を実施した。これらの関係者は、実務上何が再処理され、検査で何が拒否されるかを把握しているためである。また、主要地域全体の機器カテゴリー専門家とも意見交換を行い、最終数値の確定前に導入、価格設定、コンプライアンスに関する前提条件をストレステストできるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | APAC:37% |

| ミッドティア:56% | 機能・部門リーダー:30% | EMEA:36% |

| 小規模プレーヤー:19% | マネージャー:57% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、トップダウン型の需要再構築を用いて構築された。病院の手技件数と再処理可能な機器の利用率を用いて対象機器プールを形成し、その後、各地域における再処理浸透率と典型的な機器(またはサイクル)ごとの再処理価格によってフィルタリングした。モデルがほぼ完成した段階で、サンプル抽出した病院プログラムの件数、サービス提供者の能力に関する指標、インタビューで収集した平均販売価格帯といった選択的なボトムアップチェックを用い、整合性の取れない合計値を調整した。

最も感度が高いとされた主要インプットは、高頻度対象カテゴリーを使用する手技の割合、手技当たりの対象機器の平均数、収集・検査時の拒否率、許容される再処理サイクルの平均回数、および規模拡大に伴う予測期間中の価格推移である。予測には、選択的手術の回復、病院におけるコスト抑制圧力、主要市場における政策の明確性といった要因に対する短期的な回帰分析的チェックに支えられたシナリオ分析を用いた。国別データが不十分な場合には、病床数や手術実施率などの代替指標を用い、その後地域専門家のフィードバックを通じて補正し、合計値が現実的であるように保った。

データ検証と更新サイクル

出力結果は、独立した複数の指標をクロス検証することで検証され、その確認は成長率だけに限定されなかった。前年比の急変、地域別シェア、および暗示される価格・volume前提を確認し、その後、規制の厳しい市場における手技動向および既知の導入パターンに対する分散チェックを実施した。

承認前には、第二の分析者によるレビューが実施され、異常値が検出された場合はフォローアップの通話を行い、問題が対象範囲、価格設定、または浸透率のいずれに起因するかを確認した。本レポートは年次で更新され、重要な規制変更や病院利用の急激な変化などの重大事象が発生した場合には、臨時の更新も行われる。納品直前には、クライアントが最新の公開情報に基づく最新の見解を受け取れるよう、最終的な確認作業を実施する。

Mordor Intelligenceの世界単回使用医療機器再処理市場規模算定と他の公開推定値との比較

単回使用機器再処理の公開されている市場価値は、対象範囲の設定方法が異なる場合があり、また市場自体が地域によって不均一であるため、大きく異なって見えることがある。相違は通常、何が再処理収益として計上されるか、基準年としてどの年が選ばれるか、そして最も一般的に再処理されるカテゴリーを超えて導入がどれだけ早く進むと想定されているかによって生じる。

本調査における主要な差異要因は、推定値が対象単回使用機器の再処理サービスのみを含むか、あるいは再処理ループの外にある、より広範な再処理医療機器、廃棄物管理、または一般的な滅菌活動を混在させているかどうかであった。手技に基づく需要指標が対象プールの基準として使用されない場合、または契約行動や拒否率に対して検証されずに価格が積極的に上乗せされる場合にも、差異は拡大する。対象範囲の一貫性を保つため、本調査ではサービスのみを対象とする定義を維持し、手技に連動した需要チェックを使用した。これはMordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.35 B (2026) | |

| 大手コンサルティング会社A | USD 3.20 B (2024) | より早い基準年を使用しており、より広範な滅菌、感染管理、または廃棄物関連サービスといった隣接活動を組み込んでいるように見え、再処理サービス収益の対象範囲を超えて収益の範囲を拡大している。 |

| 業界出版社B | USD 3.26 B (2024) | より広範なRSUDの枠組みと異なる予測期間を用いており、対象単回使用機器の再処理サイクルに厳密に結び付かない機器カテゴリーや収益タイプを含む可能性がある。 |

この表は、最大の変動要因が通常、成長計算そのものではなく、何が計上され、推定値がどの年から始まるかにあることを示している。対象機器プールを手技活動に結び付け、浸透率、拒否率、価格前提をインタビューによって検証することで、最終的な数値は、購買者が再現・検証できる明確なステップに追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年の一回使用医療機器再処理市場の予測値はいくらですか?

2026年の13億5,000万米ドルから15.74%のCAGRで成長し、2031年までに28億1,000万米ドルに達すると予測されています。

現在、機器再処理においてどの製品タイプが優位を占めていますか?

心血管カテーテルは長年の臨床検証に支えられ、37.02%の収益シェアを保持しています。

外来外科センターが病院よりも速く再処理を採用しているのはなぜですか?

外来外科センターはマージン管理を優先し、合理化されたガバナンスを持ち、2031年にかけて16.63%のCAGRを実現しています。

環境規制は採用にどのような影響を与えていますか?

スコープ3炭素報告と埋立廃棄物削減義務は、機器レベルの節約も生み出すコンプライアンス経路として再処理を位置づけています。

2025年のJohnson & Johnsonの独占禁止法裁定はどのような影響を与えましたか?

4億4,200万米ドルの制裁金はOEMの契約制限を抑制し、独立したプロバイダーにカテーテル再処理の機会を開きました。

最終更新日: