商業バイオテクノロジー向け分離システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

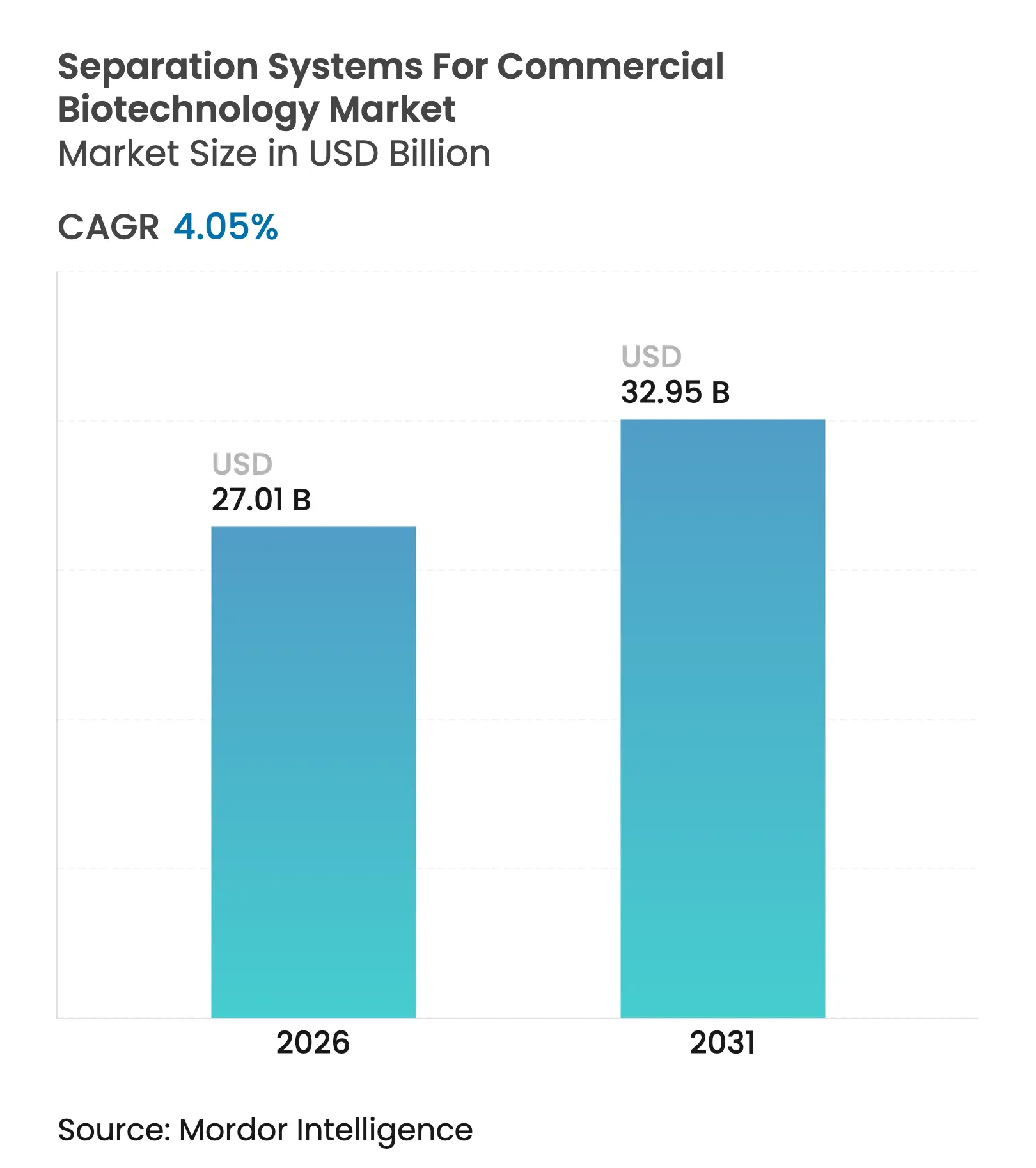

| 市場規模 (2026) | 27.01 十億米ドル |

| 市場規模 (2031) | 32.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

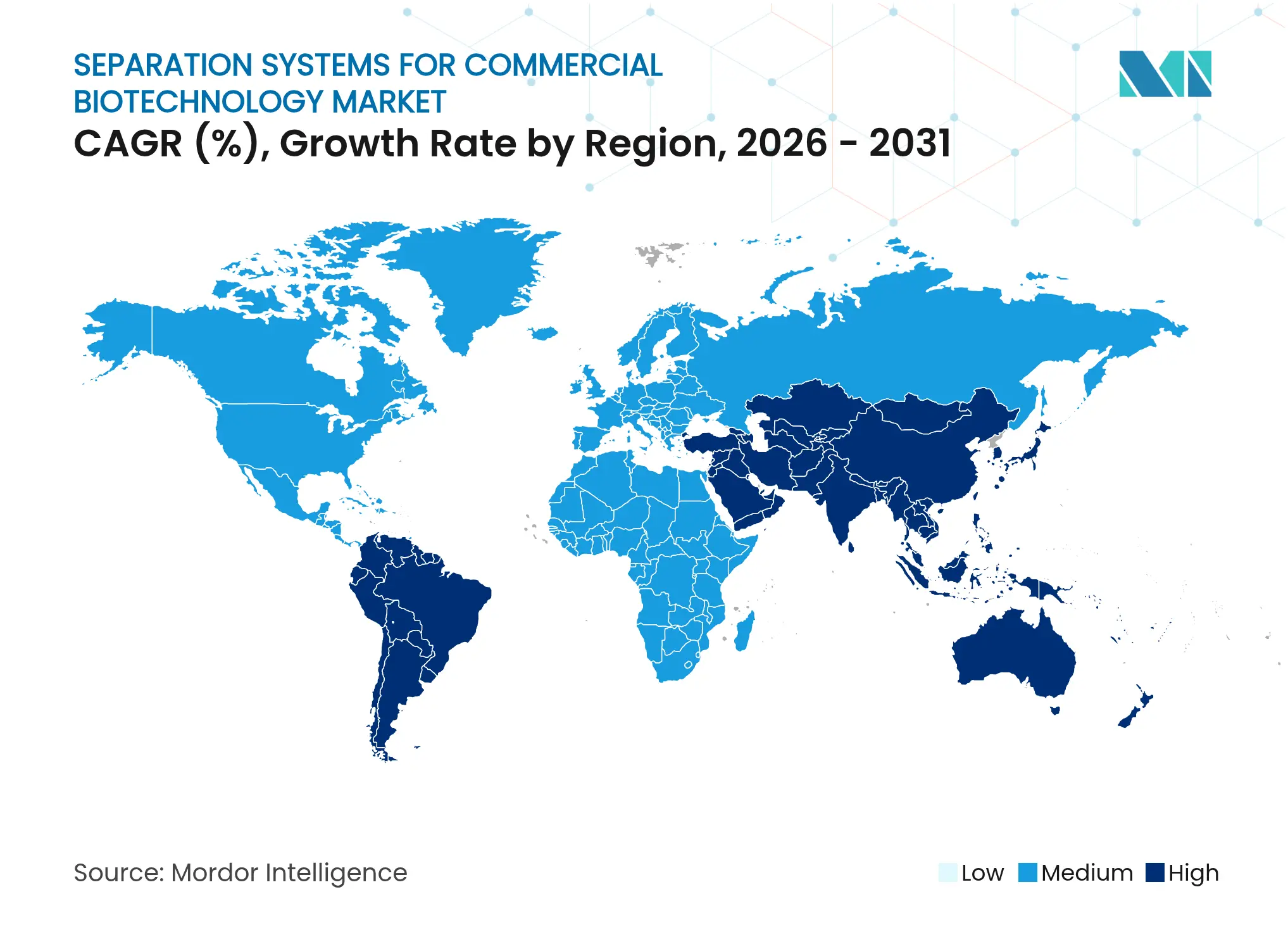

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

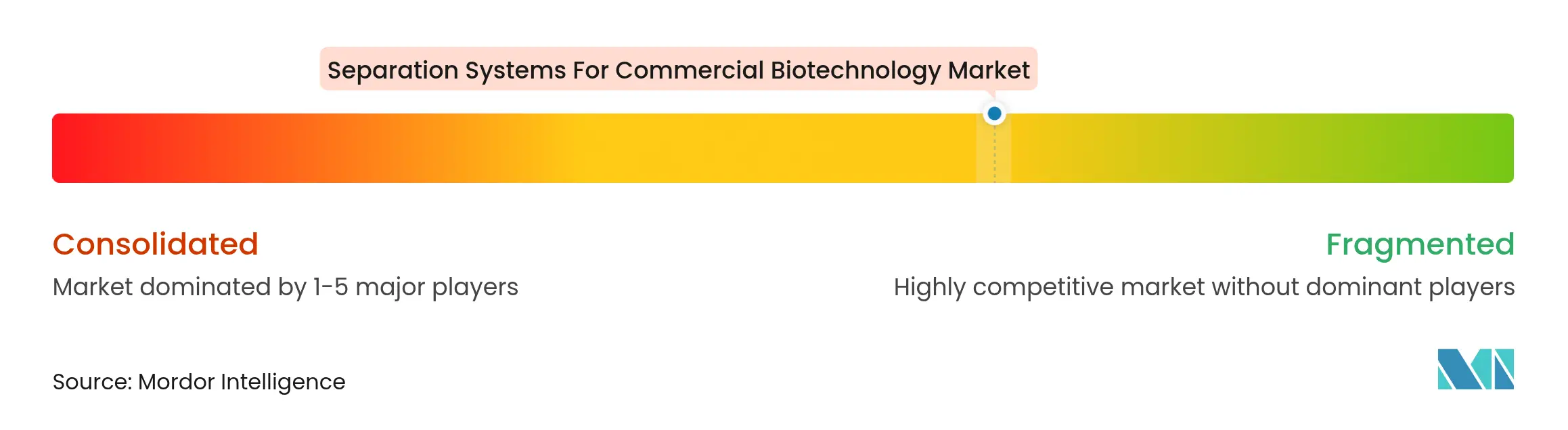

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業バイオテクノロジー向け分離システム市場分析

商業バイオテクノロジー向け分離システム市場規模は2025年に259億6,000万USDと評価され、2026年の270億1,000万USDから2031年には329億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.05%です。この成長軌道は、バイオ医薬品製造における安定した生産能力拡大を反映しており、研究室が開発サイクルを短縮するミニチュア化・ハイスループットデバイスを採用する中でも継続しています。柔軟なシングルユース機器への需要、ウイルスベクターおよびmRNA製品の生産量増加、および新興バイオテク拠点への官民資金提供の増加が、資本配分の優先事項を再編しています。競争は単独のクロマトグラフィーカラムから、ろ過、音響、およびマイクロフルイディクスモジュールを統合したプラットフォームへとシフトしており、これにより切り替え時間[1]中国科学院、「ナノろ過膜における予想外のイオン輸送挙動がリチウム回収を再形成する可能性」、phys.orgが短縮され、連続的なダウンストリーム処理が可能となっています。大手多国籍企業がニッチ技術企業を買収するサプライヤー統合の激化により、フルラインベンダーと分離ワークフロー内の個別ステップに特化したスペシャリストとの間の差が拡大しています。

主要レポートの要点

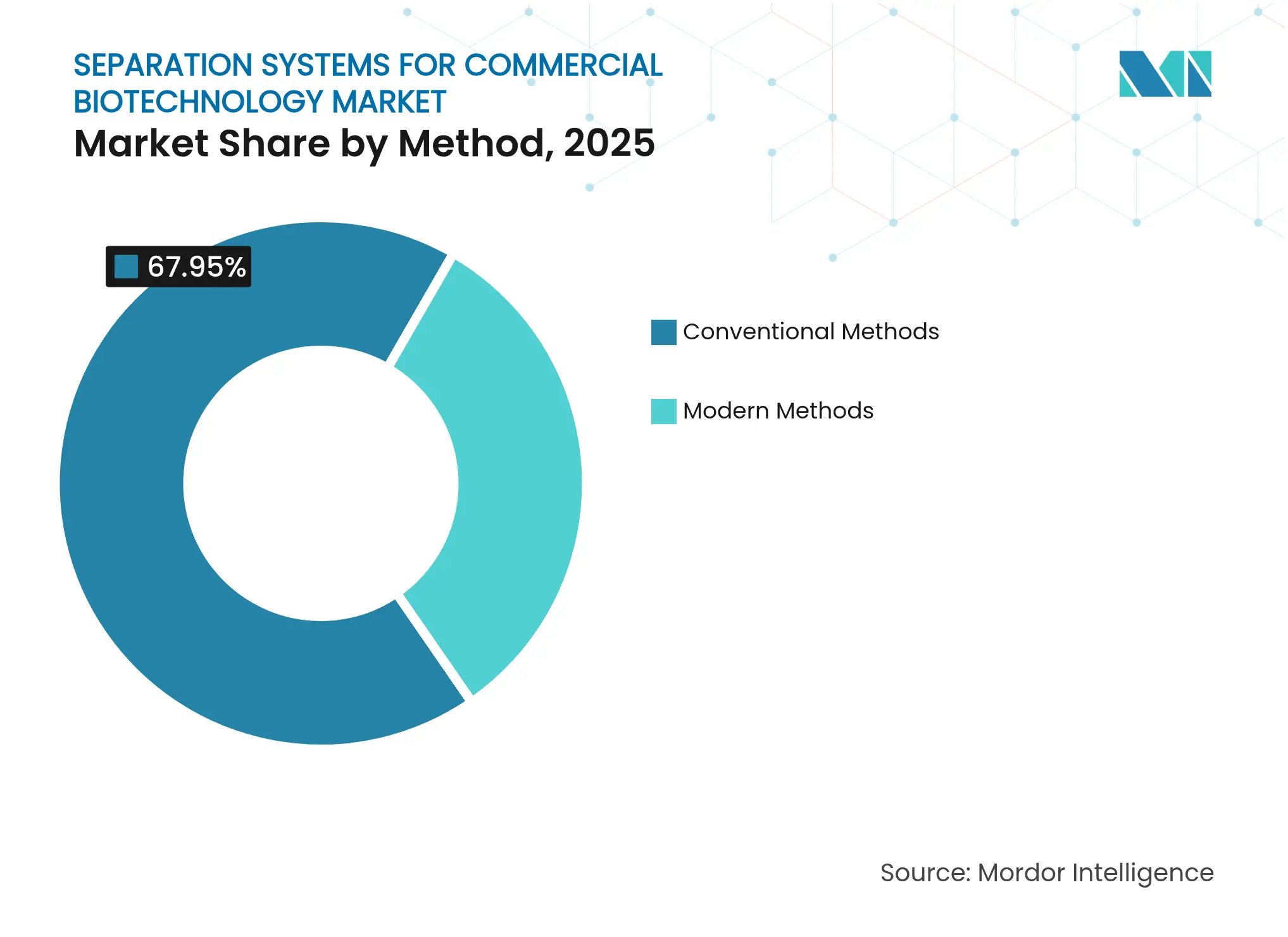

- 方法別では、従来技術が2025年における商業バイオテクノロジー向け分離システム市場シェアの67.95%を占めており、一方で現代的代替手法は2031年までに7.02%のCAGRを達成する見込みです。

- 規模別では、商業スケールシステムが2025年における商業バイオテクノロジー向け分離システム市場シェアの60.95%を占めており、ラボスケール機器が2031年までに最速の6.05%のCAGRを記録しています。

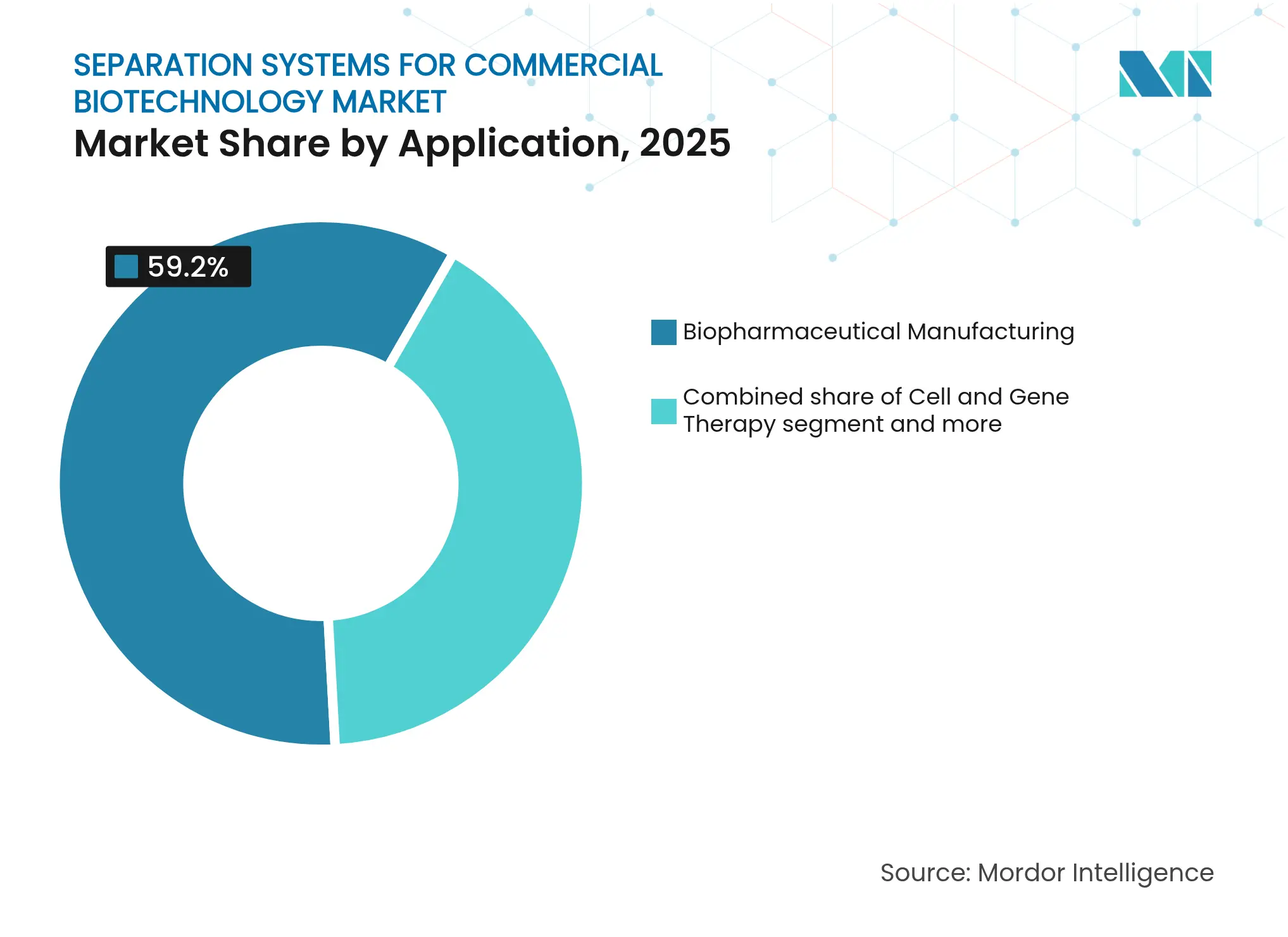

- 用途別では、バイオ医薬品製造が2025年における商業バイオテクノロジー向け分離システム市場規模の59.20%を占めており、一方で細胞・遺伝子治療は2031年までに5.93%のCAGRで前進しています。

- 地域別では、北米が2025年に39.75%のシェアを維持しており、アジア太平洋地域が2031年までに5.48%のCAGRで最も高い成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

商業バイオテクノロジー向け分離システム市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイスループット・マイクロフルイディクス細胞ソーティングの進歩 | +1.2% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| ウイルスベクターおよびmRNA療法への旺盛な需要 | +1.1% | グローバル、先進市場に集中 | 長期(4年以上) |

| クロマトグラフィーワークフローのAI駆動最適化 | +0.9% | 北米およびEUが中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 閉鎖型シングルユース・ダウンストリームプラットフォームへのシフト | +0.8% | グローバル、規制市場で最も強い | 短期(2年以内) |

| バイオ製造拠点への官民資金提供の急増 | +0.7% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 連続処理における膜アドソーバーの採用増加 | +0.6% | グローバル、商業スケール操業が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイスループット・マイクロフルイディクス細胞ソーティングの進歩

学術機関および企業チームは、音響または誘電泳動力が物理的接触なしに個々の細胞を選別できるよう流路のミニチュア化を進めており、生存率を損なう剪断ダメージを排除しています。ブリストル大学のグループ[2]ブリストル大学、「細胞の非接触移動:バイオテクノロジーの自動化と音響浮遊ダイヤモンド」、ScienceDaily、sciencedaily.comは、ベンチトップデバイスで1分あたり数百個の細胞の自動操作を達成し、創薬のタイムラインを数ヶ月から数週間に短縮しました。補完的な中国の研究[3]中国科学院、「シングルセルソーティングプラットフォームが高付加価値微生物の発見を数ヶ月から数日に加速」、phys.orgでは、FlowRACS 3.0が数ヶ月ではなく数日で250,000のミクロビアルコロニーをスクリーニングしたことを実証しました。これらの画期的な成果は試薬消費量を削減し、クローン選択を加速し、スケール変換を容易にすることで、初期段階のバイオロジクスプログラムへの投資収益率を向上させます。プラットフォームベンダーがこのようなチップをモジュール式スキッドに統合するにつれて、商業バイオテクノロジー向け分離システム市場は従来のカラムハードウェアを超えて拡大しています。

ウイルスベクターおよびmRNA療法への旺盛な需要

2025年に商業または後期段階のパイプラインに達した数十の遺伝子置換およびRNAワクチンは、デリケートなキャプシドと鎖を保護できる分離ステップを必要としています。製造業者は低圧膜クロマトグラフィーと音響フォーカシングに転換し、感染性を維持しながら規制当局が現在求める99.9%の不純物除去閾値を達成しています。Planova FG1などの専用フィルターは、従来のデプスフィルターを妨げるファウリングを防止し、より短い処理時間と高いバッチ収率を実現しています。新たな治療法の承認ごとに固有のダウンストリーム設計が追加され、特定の粒子サイズと電荷プロファイルに合わせた媒体または膜を調整できるサプライヤーへの持続的な需要が生まれています。したがって、商業バイオテクノロジー向け分離システム市場は、先進モダリティの承認適応症の拡大に連動した構造的な需要増加の恩恵を受けています。

クロマトグラフィーワークフローのAI駆動最適化

機械学習エンジンは過去の精製実行データを取り込み、最適なバッファー勾配、温度設定、および負荷密度を予測します。中国の研究コンソーシアムは、900以上のウイルスろ過データセットで訓練されたアルゴリズム[4]中国科学院、「機械学習モデリングが高性能ウイルスろ過のインテリジェントプロセス分析を支援」、phys.orgを検証し、実験反復を半分に削減しながら収率の一貫性を向上させました。ベンダーはインライン分光プローブと予測ソフトウェアをバンドルし、バッチ精製をリアルタイムで調整するクローズドループ操作に変換しています。このデータ中心のアプローチは樹脂使用量を削減し、労力を抑制し、失敗リスクを低下させるため、多数の製品切り替えを実施する受託開発製造機関にとって特に魅力的です。AIの広範な採用は、商業バイオテクノロジー向け分離システム市場全体でパフォーマンスの基準を再調整する見込みです。

閉鎖型シングルユース・ダウンストリームプラットフォームへのシフト

使い捨て品は交差汚染リスクを最小化し、バリデーションサイクルを短縮し、多品種施設に対する規制当局の厳格な審査に対応します。事前滅菌カセットに埋め込まれた高分子膜は、かつてパックドベッド樹脂に独占されていた結合能力を発揮し、リモートセンサーアレイが運転中の完全性を検証します。Purexa OdT mRNAアフィニティ膜などの製品ローンチは、サプライヤーが専用化学品と使い捨て流路に適したプラグアンドプレイハウジングを組み合わせる方法を示しています。シングルユースフォーマットへの勢いは小量・高価値製品で最も強いですが、パイロット施設もコストのかかるクリーニングダウンタイムを避けるためにステンレス鋼をフィルムライニングタンクに交換しています。ユーザーがプロセス経済性を再調整するにつれて、支出は固定資産から定期的な消耗品モデルへとシフトし、商業バイオテクノロジー向け分離システム市場全体の収益ストリームを再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的なGMPインフラ要件 | -1.0% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 新規分離消耗品に対する規制上の不確実性 | -0.8% | グローバル、高度に規制された市場に集中 | 中期(2〜4年) |

| バイオプロセスエンジニアリングにおける熟練労働力不足 | -0.5% | グローバル、北米およびEUで深刻 | 中期(2〜4年) |

| 特殊樹脂原材料のサプライチェーンの不安定性 | -0.5% | グローバル、クロマトグラフィーラインへの影響が大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約的なGMPインフラ要件

2024年に導入されたGood Manufacturing Practiceの更新により、企業は未知の分離フォーマットを導入する前にHVAC、データロギング、およびクリーンルーム領域を改修する義務が生じています。数百万ドル規模のバリデーションパッケージは次世代デバイスが約束するマージン上の優位性を損なう可能性があり、多くの小規模スポンサーは自社での能力構築ではなくアウトソーシングを余儀なくされています。この結果生じる調達の躊躇が、コスト重視の地域での技術普及を遅らせ、商業バイオテクノロジー向け分離システム市場に期待されるボリューム増加を抑制しています。

新規分離消耗品に対する規制上の不確実性

ガイドラインは依然としてシリカ樹脂とデプスフィルターを中心に展開されており、バイオミメティック膜と適応型アルゴリズムはグレーゾーンに置かれています。したがって、スポンサーは当局が明確な比較可能性基準を公表するまで、新しい媒体と従来のカラムを組み合わせた二重ワークフローを維持しています。この重複した支出は即時の節約を希薄化し、高性能材料への完全移行を先送りにし、新興サプライヤーの短期的な収益増加を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方法別:従来型の優位性が現代的混乱に直面

従来のカラムクロマトグラフィー、遠心分離、および膜ろ過は、定着したバリデーションファイルとグローバルなサプライ可用性のおかげで、2025年における商業バイオテクノロジー向け分離システム市場規模の67.95%を維持しました。この基盤は信頼性の高い製品リリースサイクルを支え、ほとんどの商業スケールの抗体・ワクチン製造施設を支えています。しかし、音響、磁気、およびマイクロアレイ技術を含む現代的コホートは、革新者が非接触操作とマルチプレックス制御を優先するにつれて、2031年まで7.02%のCAGRを記録しています。早期採用者は、剪断感受性が重要な脆弱な幹細胞バッチを音響デバイスが処理する場合の生産性向上を記録しています。チップコストの低下と親しみやすさの向上により、採用範囲はニッチなR&Dから中程度の生産量まで拡大するはずです。旧来と新しい手法の融合は、イオン交換カラムの上流にマイクロフルイディクスを展開するハイブリッドスキッドを促進しており、商業バイオテクノロジー向け分離システム市場全体で効率の向上を追求しつつ、実用的なリスク管理を反映しています。

制御精度の質的な飛躍は、個々の分子の軌跡を追跡する新しい分析機能によって補完されています。ユーザーは溶出ピークの鋭化、ポリッシングステップの削減、およびバッファー容量の解放を報告しています。従来型と新興モジュールの両方にわたる普遍的な自動化レイヤーを提供するサプライヤーは、サービス契約とソフトウェアライセンスを獲得する立場にあります。規制の道筋が明確になるにつれて、現代的手法が従来の基盤を侵食していくと予想されますが、今後10年間は共存が標準であり続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後にすべて確認可能です

規模別:商業操業がボリュームを牽引し、ラボの革新が加速

商業施設は2025年における商業バイオテクノロジー向け分離システム市場シェアの60.95%を消費し、モノクローナル抗体と組換えタンパク質への大量需要を反映しています。その調達基準には稼働時間、グローバルな部品可用性、および監査トレーサビリティが含まれており、確立されたOEMと実績あるカラムハードウェアへの指向を促しています。パイロットスケールスイートは発見と生産をつなぎ、フルスケールの財務リスクなしにパラメータを最適化し、ベンチトップユニットは実験計画法(DOE)キャンペーンを促進します。ラボスケールプラットフォームは最速の6.05%のCAGRを記録しており、大学とスタートアップが高速で少量を処理できるマイクロフルイディクスおよび音響ユニットを好むためです。

活発なフィードバックループが存在します。学術界での概念実証の成功はパイロットスケールの改修を促進し、リスク低減後は工場全体への導入へと移行します。FlowRACS 3.0はこの軌跡を示しており、スクリーニング補助ツールからフェドバッチ発酵ラインへのフィーダーステップへと進化しています。したがって、ラボの革新が商業バイオテクノロジー向け分離システム市場全体の技術ロードマップを形成しています。

用途別:バイオ医薬品がリードし、細胞治療が急増

バイオ医薬品ブロックは2025年における商業バイオテクノロジー向け分離システム市場規模の59.20%を占め、堅牢で規制対応の分離スタックを必要とする大量の抗体・ワクチンキャンペーンを基盤としています。食品、飲料、および化粧品バイオテクノロジーは安定しているが控えめなボリュームを追加しています。農業および環境用途は、廃棄物流を貴重なタンパク質や酵素の供給源として扱う持続可能性へのコミットメントを背景に増加しています。しかし、細胞・遺伝子治療は、CAR-T、AAV、および脂質ナノ粒子製剤の承認が加速するにつれて最速の5.93%のCAGRを記録しています。

これらのモダリティでは超穏やかな取り扱いが必須です。製造業者はベクター効力を維持するために、遠心分離機の代わりに膜アドソーバーと低剪断音響セトラーを採用し、カラム寿命を延ばし、ポストポリッシュろ過を削減しています。診断・研究消耗品は需要の追加的な変動をもたらしますが、迅速切り替えシステムの機会も開き、商業バイオテクノロジー向け分離システム市場の収益源をさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後にすべて確認可能です

地域分析

北米は2025年における商業バイオテクノロジー向け分離システム市場シェアの39.75%を維持しており、先進治療法への助成金資金提供と、分離ハードウェアをインフォマティクスサービスと組み合わせるM&A活動によって牽引されています。熟練した労働力と確立された品質システムにより、この地域は破壊的デバイスを迅速に吸収することができます。しかし、賃金上昇と労働力不足により、工場はバッファー調製と樹脂充填の自動化を促進しており、デジタル制御レイヤーへの支出を維持しています。

欧州は依然として規模が大きいが成熟しています。厳格な環境目標がエネルギー効率の高い膜操作と廃棄物削減プロジェクトを促進しています。地域の製造業者は適合性と長期サービス契約を重視しており、いずれも多様な規制プロセスを巧みにナビゲートする既存プレーヤーが提供しています。持続可能性の認証が入札の差別化要因となりつつあり、二酸化炭素排出量削減を文書化できるサプライヤーが有利な立場にあります。

アジア太平洋地域は2031年まで5.48%のCAGRで拡大しており、中国およびインドの数十億ドル規模のライフサイエンスパークと、パンデミック期の混乱を受けたサプライチェーンの再編を背景としています。政府はパイロット施設と共有分析施設に補助金を出し、国内企業がグローバルな品質基準に到達するのを支援しています。日本と韓国は再生医療と高純度中間体に注力しており、東南アジアは受託ワクチン充填・仕上げのポジションを確立しています。この地域のプロジェクトのペースと多様性により、商業バイオテクノロジー向け分離システム市場はスエズ運河の東側に最もダイナミックな需要の中心を見出しています。

競争環境

業界構造は中程度に断片化したままです。Thermo Fisher Scientific、Danaher、およびSartoriusを含むフルラインプロバイダーは、バッファー、スキッド、および分析機器をカバーするエンドツーエンドのオファリングを活用しています。彼らのバランスシートにより、Thermo Fisherの41億USDによる精製事業買収に見られるように、ニッチなイノベーターを吸収することができ、連続クロマトグラフィーでのインストールベースを拡大しています。しかし、スペシャリストプレーヤーは音響フォーカシングや膜アドソーバーなどの高成長コーナーをターゲットにすることで繁栄しています。低圧ウイルス除去膜と調整可能な音響チャンバーの特許は2023年から2025年の間に3倍になり、大陸を越えた技術革新競争が明らかになっています。

AI指向の制御システムがパイロットから生産へと移行するにつれて、ハードウェアメーカーとソフトウェア企業の戦略的パートナーシップが増加しています。ベンダーはリアルタイムリリースを保証する複合センサー・分析パッケージを提案し、バッチ保留時間を削減しています。ハイブリッドなオファリングはクライアントにとっての切り替えコストを引き上げ、複数年の消耗品契約を獲得することができます。地域のアセンブラーがグローバルブランドよりも安い価格を提示するコモディティろ過では価格競争が続いていますが、遺伝子治療用途に認定された消耗品ではプレミアムマージンが維持可能です。

持続可能性の考慮事項が新たな競争ベクターを追加しています。サプライヤーはバイオベースの膜材料と廃棄物分類ストリームに対応できるリサイクル可能なクロマトグラフィーハウジングを試験しています。機器のスコープ3排出量の開示はより詳細になりつつあり、購入者は設備計画中にそれらを考慮します。早期対応により評判上の優位性が得られる一方、遅れた者は主要な入札リストから排除されるリスクがあります。したがって、顧客が商業バイオテクノロジー向け分離システム市場内で入札を比較する際、環境指標は収率とコストと並んで重要視されるようになっています。

商業バイオテクノロジー向け分離システム産業リーダー

Agilent Technologies, Inc.

Becton, Dickinson and Company

Danaher Corporation

Revvity Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:香港大学の研究者が、既存製品より10倍速く、1バール未満の圧力で水を精製するシルクベースのナノろ過膜を発表し、バイオテクノロジー分離のための低エネルギーな経路を示しました。

- 2025年6月:中国科学院の科学者が、900以上のデータセットを採掘することでウイルスろ過パラメータを最適化し、試行錯誤によるスクリーニングを代替する機械学習フレームワークを発表しました。

- 2025年4月:ブリストル大学のスピンアウト企業が、細胞操作を自動化する音響波プラットフォームを発表し、機器のフットプリントを縮小しながら創薬サイクルを加速しました。

- 2025年1月:Bio-Rad Laboratoriesが、より高い選択性とスループットを必要とするバイオ分子精製ワークフローをターゲットとしたNuvia wPrime 2A樹脂を導入しました。

商業バイオテクノロジー向け分離システム市場のグローバルレポートスコープ

分離システムは、静電荷、密度、拡散率、形状、極性、溶解性、および揮発性の特性に応じて、バイオ医薬品、生化学物質、および診断試薬などの生物学的製品を精製します。複雑な混合物または溶液から生物学的材料を分離する機器には、クロマトグラフィー、膜またはフィルター、および遠心分離機が含まれます。

商業バイオテクノロジー向け分離システム市場は、方法、用途、および地域によってセグメント化されています。方法別では、市場は現代的手法と従来的手法にセグメント化されています。用途別では、市場はバイオ医薬品、食品・化粧品、農業、およびその他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。レポートはグローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

レポートは上記のすべてのセグメントについて金額(USD)を提供しています。

| 現代的手法 | マイクロアレイ |

| ラボオンアチップ | |

| 磁気分離 | |

| 音響・誘電泳動分離 | |

| その他の現代的手法 | |

| 従来的手法 | クロマトグラフィー |

| フローサイトメトリー | |

| 膜ろ過 | |

| 遠心分離 | |

| その他の従来的手法 |

| ラボスケール |

| パイロットスケール |

| 商業スケール |

| バイオ医薬品製造 |

| 細胞・遺伝子治療 |

| 食品・飲料・化粧品バイオテクノロジー |

| 農業・環境バイオテクノロジー |

| 診断・研究 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 方法別 | 現代的手法 | マイクロアレイ |

| ラボオンアチップ | ||

| 磁気分離 | ||

| 音響・誘電泳動分離 | ||

| その他の現代的手法 | ||

| 従来的手法 | クロマトグラフィー | |

| フローサイトメトリー | ||

| 膜ろ過 | ||

| 遠心分離 | ||

| その他の従来的手法 | ||

| 規模別 | ラボスケール | |

| パイロットスケール | ||

| 商業スケール | ||

| 用途別 | バイオ医薬品製造 | |

| 細胞・遺伝子治療 | ||

| 食品・飲料・化粧品バイオテクノロジー | ||

| 農業・環境バイオテクノロジー | ||

| 診断・研究 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

どの分離技術がバイオテクノロジーにおける従来のクロマトグラフィーを混乱させる可能性が最も高いですか?

マイクロフルイディクス音響細胞ソーティング、連続処理向けに設計された膜アドソーバー、およびAI対応スマートクロマトグラフィーシステムが、スループットを向上させながら汚染リスクを低減することにより、従来のパックドカラムを置き換える可能性があります。

製造業者がシングルユースのダウンストリーム機器を採用する動機となっている運用上の課題は何ですか?

交差汚染への懸念、長時間にわたるクリーニングバリデーション、および柔軟な多品種施設の必要性が、より速い切り替えと低水消費を可能にする使い捨て流路へのシフトを促進しています。

人工知能はバイオプロセス分離をどのように改善していますか?

機械学習モデルはリアルタイムで過去の実行データを分析し、バッファー勾配と負荷密度を微調整することで、収率の一貫性を向上させ、開発タイムラインを短縮しています。

ウイルスベクターおよびmRNA療法が、より穏やかな分離方法への需要にどのような影響を与えているのはなぜですか?

これらのデリケートなモダリティは剪断感受性が非常に高く、製造業者は厳格な純度目標を達成しながら生物活性を維持する低圧膜クロマトグラフィーと音響フォーカシングシステムを優先しています。

クロマトグラフィー消耗品に影響するサプライチェーンの脆弱性は何ですか?

特殊樹脂とバッファー原材料の断続的な入手可能性が生産スケジュールを遅らせる可能性があり、バイオ製造業者はサプライヤーの多様化と代替膜ベース技術の探索を促されています。

規制の変化が次世代分離機器への投資をどのように形成していますか?

更新されたGMPガイドラインは汚染制御とデータの完全性を強調しており、リアルタイム監視と簡素化されたバリデーションパッケージを提供する閉鎖型の自動化プラットフォームの採用を促進しています。

最終更新日: