血栓管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 2.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血栓管理デバイス市場分析

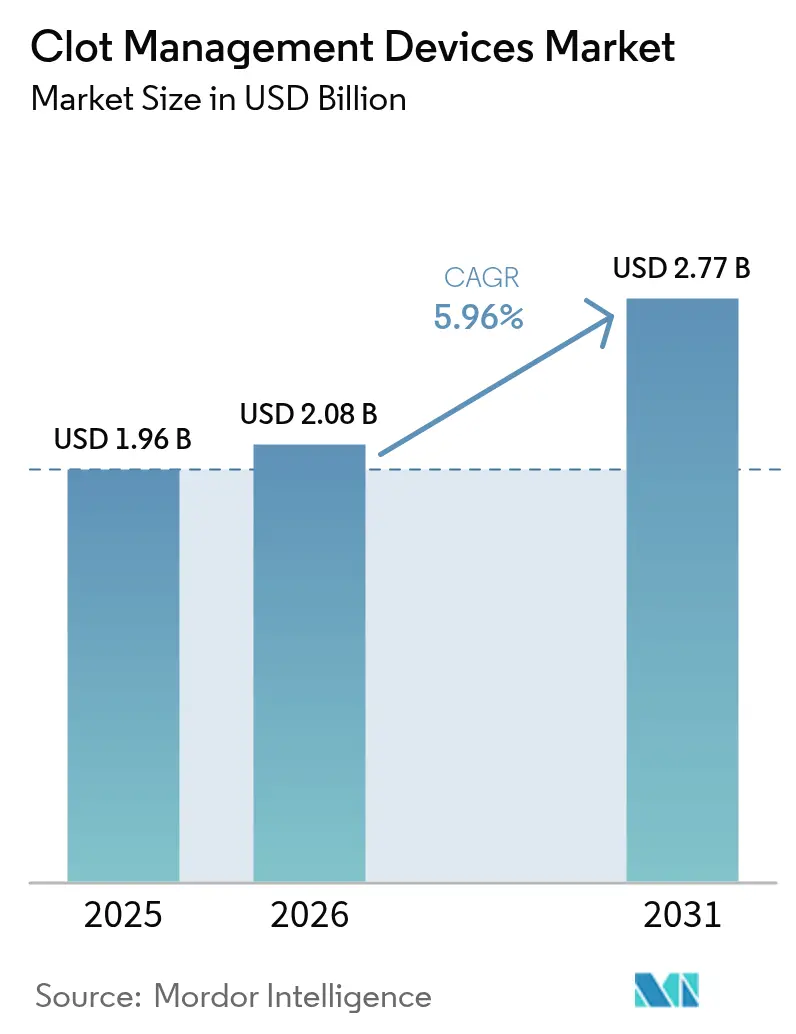

血栓管理デバイス市場規模は、2025年の19億6,000万米ドル、2026年の20億8,000万米ドルから2031年には27億7,000万米ドルに拡大し、2026年から2031年にかけて5.96%のCAGRを記録する見込みです。

需要は3つの主要因によって牽引されています。世界的な高齢化により、虚血性脳卒中の発症件数が年間1,190万件に増加しています。SELECT2やANGEL-ASPECTなどの画期的な臨床試験により、機械的血栓摘出術の治療時間窓が発症後24時間まで拡大されました。さらに、アジア太平洋地域では脳卒中センターの急速な拡大が進んでおり、中国だけで300以上の包括的施設が設置されています。静脈血栓塞栓症デバイスセグメントは、直接経口抗凝固薬がフィルターおよび血栓溶解の収益を侵食しているため成長が鈍化していますが、神経血管塞栓摘出プラットフォームは血栓管理デバイス市場全体を上回るパフォーマンスを示しています。これらのプラットフォームは、実臨床レジストリにおける初回再開通率が40%を超えることに牽引され、7.54%のCAGRで成長すると予測されています。2026年初頭、Boston ScientificがPenumbraを145億米ドルで買収したことで競争力学が激化し、既存プレーヤーの間で「自社開発ではなく買収」という戦略的転換が示されました。一方、外来手術センター(ASC)は競争力のあるサービス提供者として台頭しており、病院外来部門に対してASCを優遇するメディケアの46%の支払い格差に支えられ、処置の経済性を再構築しています。

レポートの主要ポイント

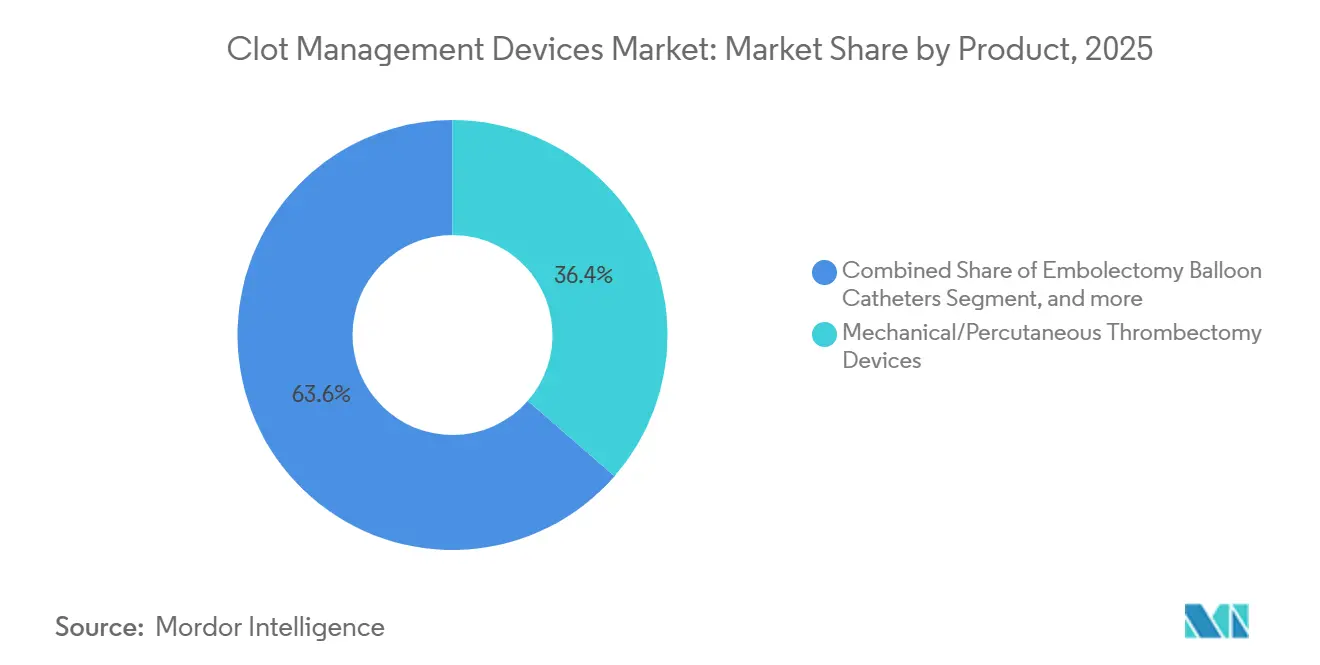

- 製品カテゴリー別では、神経血管血栓摘出ソリューションが2025年の収益の36.42%を占め、2031年にかけて7.54%のCAGRで拡大しています。一方、従来型の下大静脈フィルターは安全性および回収率に関する懸念から縮小に直面しています。

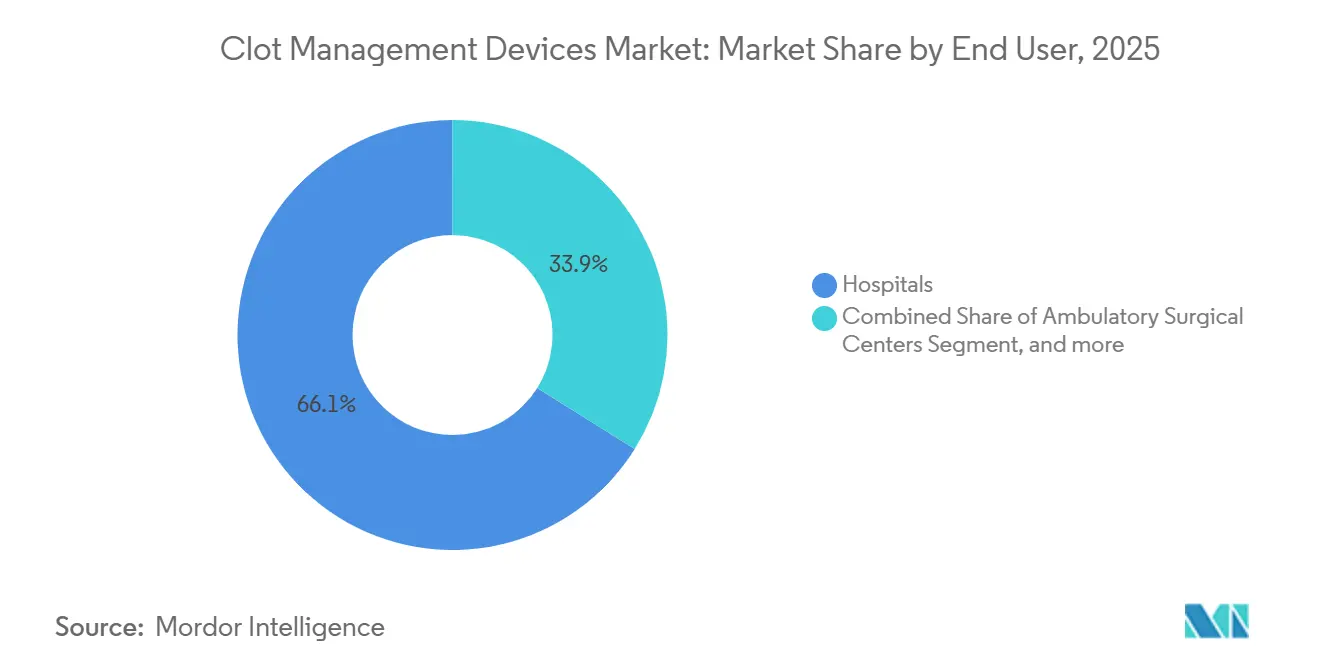

- エンドユーザー別では、病院が2025年の支出の66.10%を占めていますが、ASCは最も成長の速いチャネルであり、循環器科主導のセンター数が2018年の55施設から2023年には221施設に増加したことを背景に、8.11%のCAGRを記録しています。

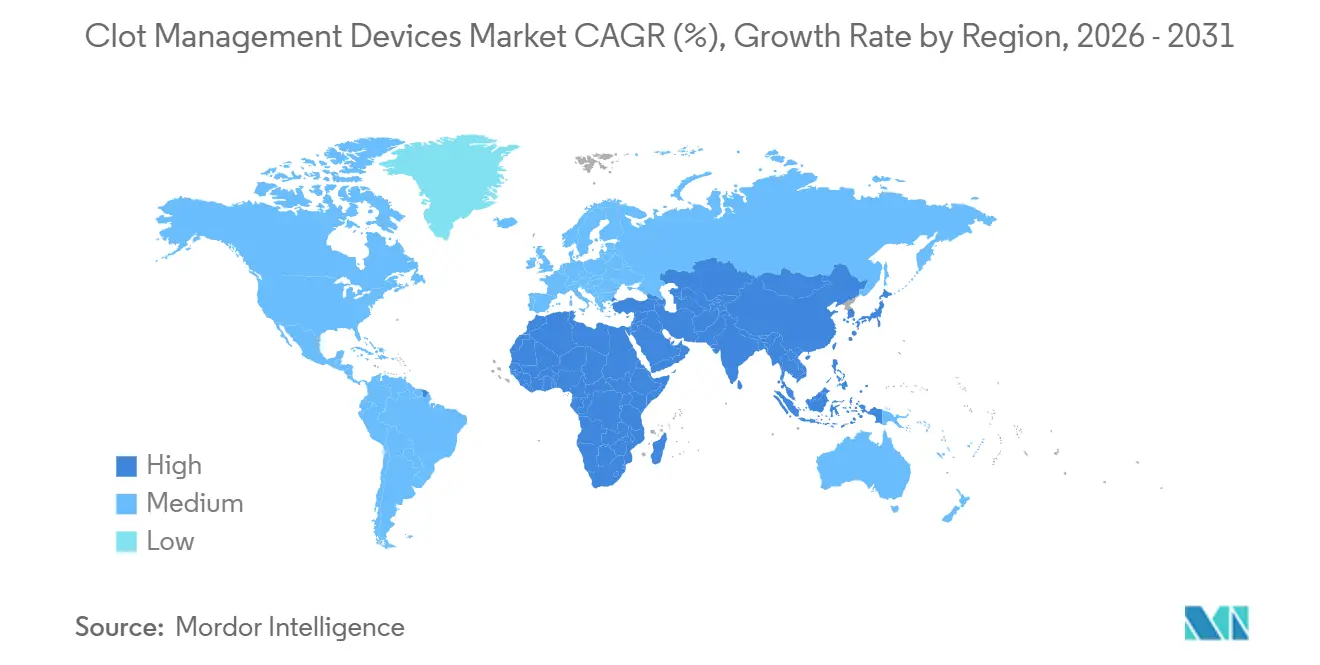

- 地域別では、北米が2025年の収益の43.65%を占め、アジア太平洋は中国、インド、日本における積極的なネットワーク拡大を反映して6.43%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血栓管理デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 血栓塞栓症の世界的負担の増大 | +1.2% | 世界全体、高齢化が進むOECD諸国および都市化が進むアジア太平洋市場で急性化 | 長期(4年以上) |

| 開腹手術に対する血管内治療の採用増加 | +1.5% | 北米と欧州が先行、アジア太平洋が追随 | 中期(2〜4年) |

| 機械的血栓摘出プラットフォームにおける技術的進歩 | +1.0% | 世界全体、研究開発は米国および西欧が中心 | 短期(2年以内) |

| 脳卒中およびVTE介入に対する償還・資金調達の拡大 | +0.8% | 北米、欧州、一部のアジア太平洋諸国 | 中期(2〜4年) |

| 外来・外来患者向け血管ケア施設の成長 | +0.6% | 米国、西欧、アジア太平洋での初期段階の普及 | 中期(2〜4年) |

| 新興市場における医療投資の増加 | +0.5% | ラテンアメリカ、東南アジア、中東・北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血栓塞栓症の世界的負担の増大

虚血性脳卒中と静脈血栓塞栓症は現在、毎年1,200万件以上の急性イベントを引き起こしており、人口の高齢化と代謝リスク因子の増加により、1990年から2019年の間に脳卒中の発症率は70%上昇しました。米国では年間90万件の静脈血栓塞栓症が発生していますが、2021年に機械的血栓摘出術を受けた適格な大血管閉塞患者はわずか8%にとどまり、未治療の患者が大量に残されています。農村部のコミュニティはケアのギャップをさらに拡大させており、米国人の3分の1が血栓摘出術対応センターから車で60分以上の距離に居住しているため、処置件数を拡大するハブアンドスポーク型テレストロークネットワークへの需要が高まっています。中国の300以上の包括的脳卒中センターは、米国と比較して一人当たりの血栓摘出術件数がはるかに少なく、訓練を受けた神経血管インターベンション医が増加し、償還が整備されるにつれてこの格差は縮小すると予想されます。非感染性疾患が2030年までに世界の死亡原因の73%を占めると予測されていることを踏まえると、この促進要因の影響は短期的な経済変動に関わらず持続します。

開腹手術に対する血管内治療の採用増加

米国の脳卒中入院における機械的血栓摘出術の普及率は、2010年の0.75%から2021年には8.4%に上昇しました。これは主に、血管内治療が開頭神経外科的減圧術に伴う罹患率とリハビリコストを回避できるためです。医療経済分析によると、血栓摘出術が6時間以内に再開通を達成した場合、患者一人当たり15,000〜25,000米ドルの純節約が実証されています。2025年にFDAが承認したZoomシステムは、鼠径部穿刺から再灌流までの時間の中央値を19分に短縮し、小規模病院における処置の複雑さに関する懸念に対応しました。Terumoが推進する橈骨動脈アクセス技術により、特定の症例では同日退院が可能となり、病院のカテーテルベースのケアへの傾斜をさらに強めています。術者トレーニングが地域センターに広がるにつれ、血管内治療の件数は中期的に世界全体で増加すると予測されています。

機械的血栓摘出プラットフォームにおける技術的進歩

初回通過効果は臨床的卓越性の指標となっており、ハイブリッド吸引・ステント複合技術は現在40〜48%の初回通過再開通率を達成しています。これは単一モダリティシステムの30〜35%と比較して大幅な向上です。PenumbraのLightning Flash 2.0とStrykerのAXS Vecta 46はいずれも大口径カテーテルを採用し、より効率的に血栓を除去できる一方、Medtronicの更新版Solitaireは半径方向の力を高めて断片化リスクを低減しています。トラッカビリティの向上により、次世代カテーテルはかつて外科的切開によってのみアクセス可能だった蛇行した弓部や頸動脈を通過できるようになり、対象患者プールが最大20%拡大しています。段階的なアップグレードに対する510(k)承認の平均期間はわずか6〜9ヶ月であるため、各エンジニアリング更新の商業的採用はほぼ即時に行われます。これらの急速なイノベーションサイクルは、少なくとも2028年まで血栓管理デバイス市場に勢いをもたらし続けると予想されます。

脳卒中およびVTE介入に対する償還・資金調達の拡大

メディケアは機械的血栓摘出術に対して1件当たり20,000〜30,000米ドルの償還を継続しており、米国の収益性を支えています。さらに重要なことに、バンドル支払いパイロットプログラムは現在、病院のボーナスとペナルティを90日間の機能的アウトカムに連動させており、アルゴリズムが有益と予測するすべての適格患者が血栓摘出術を受けられるよう管理者を促しています。ドイツはDRG制度の下で8,000〜12,000ユーロ(8,700〜13,000米ドル)を支払っていますが、英国はロンドン以外の地域センターへの資金提供をようやく開始したばかりであり、国民保健サービス内でアクセスのギャップが生じています。アジア太平洋の政策は多様で、日本は処置全体を償還しているものの機器価格に上限を設けており、中国は2021年に血栓摘出術を国家カタログに追加しましたが実施は各省に委ねられており、インドは依然として民間保険に依存しているため、第一層都市以外での普及が制限されています。資本整備とスタッフトレーニングは政策から1〜2年遅れて実施されるため、償還は血栓管理デバイス産業にとって中期的な追い風であり続けます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な規制および臨床エビデンス要件 | -0.5% | FDAおよびEU MDR体制下の北米と欧州 | 短期(2年以内) |

| コスト制約のあるシステムにおける高い処置・機器コスト | -0.7% | 南欧、ラテンアメリカ、東南アジア | 長期(4年以上) |

| 薬理学的抗凝固療法および血栓溶解療法との治療競合 | -0.4% | 世界全体、高所得国で最も顕著 | 中期(2〜4年) |

| 植込み型フィルターおよびデバイスに関連する安全性・責任上の懸念 | -0.3% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制および臨床エビデンス要件

FDAの2024年ガイダンスは、神経血管血栓摘出デバイスについて対照品との非劣性の直接比較データを要求するようになり、主要試験の予算が1,000〜2,000万米ドルに増加し、タイムラインが2年延長されています[1]米国食品医薬品局、「神経血栓摘出デバイスに関する非臨床および臨床ガイダンス」、fda.gov。欧州では医療機器規則への同時移行により再認証要求の波が生じており、認証機関の処理能力の限界から12〜18ヶ月の審査待ちが既に発生しています。このようなハードルはスタートアップ企業に不均衡な打撃を与えており、大手企業が自社でゼロから研究開発を行うよりも承認済みポートフォリオを買収する形での業界再編を促しています。Boston ScientificによるPenumbraの買収やStrykerによるInari Medicalの買収はその典型的な対応です。より明確なエビデンスは最終的に患者の安全に寄与しますが、近期的な影響はイノベーションの速度を低下させ、血栓管理デバイス市場の成長を一時的に抑制します。

コスト制約のあるシステムにおける高い処置・機器コスト

米国の機械的血栓摘出術は、1台3,000〜5,000米ドルのデバイスを含めて20,000〜30,000米ドルのコストがかかる一方、南欧の多くの病院では神経血管消耗品全体の年間予算がわずか50,000〜100,000ユーロ(54,000〜108,000米ドル)にとどまっています[2]MedPAC、「2026年3月議会報告書:メディケア支払い政策」。バイプレーン血管造影スイートのコストは150〜250万米ドルであり、ラテンアメリカや東南アジアのほとんどの地域病院の資本力を超えており、これらの地域ではコストが10分の1の組織プラスミノーゲン活性化因子が選択されています。ASCは病院外来部門より46%安価に運営されていますが、米国の支払者は処置後のモニタリングリスクを理由に、フルサービス病院以外での血栓摘出術の承認に依然として慎重です。したがって、コストは少なくとも今後10年間、低リソース地域における構造的な障壁であり続ける可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:神経血管プラットフォームが従来型静脈デバイスを上回る

神経血管血栓摘出システムは、2025年の収益の36.42%を占め、機械的血栓管理デバイス市場シェアを支配しており、2031年にかけて7.54%のCAGRで拡大すると予測されています。この勢いは強固なエビデンスに基づいています。SELECT2試験では、大梗塞コア患者の20.3%が血栓摘出術後に機能的自立を達成したのに対し、内科的治療のみでは7%にとどまり、適応拡大が検証されました。Penumbra Lightning Flash 2.0などのハイブリッド吸引・ステント複合ソリューションは40〜48%の初回通過率を達成しており、90日アウトカムと最も相関するパフォーマンス指標において大幅な向上を示しています。

一方、下大静脈フィルターとカテーテル指向血栓溶解デバイスは、直接経口抗凝固薬が多くの予防的適応に対応し、FDAが低い回収率と晩期合併症を指摘していることから、成長の逆風に直面しています。AngioDynamicsのAlphaVac PEなどの新規参入者は薬理学的アプローチと純粋に機械的なアプローチの間にニッチを創出していますが、全体的な成長は依然として緩やかです。機械的塞栓摘出バルーンは末梢動脈疾患に引き続き使用されていますが、内皮を保護しながらより迅速に血栓を除去できる大口径吸引カテーテルに徐々に置き換えられています。

エンドユーザー別:ASCが病院の優位性を崩す

病院は2025年のデバイス収益の66.10%を請求しており、24時間365日の脳卒中チームのスタッフ配置と設置済みの血管造影インフラを反映しています。それでも、ASCは2018年から2023年の間に循環器科主導のセンターが4倍に増加し、8.11%のCAGRを記録するなど、不均衡に大きな増分ボリュームを獲得しています。Terumoの橈骨動脈アクセスキャンペーンは、外来環境に典型的な迅速な業務フローと相まって、アクセス部位の合併症を削減し、一泊入院を不要にしています。

ASC処置に関連する血栓管理デバイス市場規模は、CMSが病院外での機械的血栓摘出術を償還するコードを確定した後、急激に上昇すると予測されています。専門クリニックは現在規模が小さいものの、がんや鎌状赤血球症の患者向けに回収可能な下大静脈フィルターや末梢血栓摘出キットを在庫する慢性疾患ハブに転換できる可能性がありますが、規制上のハードルが速度を制限しています。全体として、エンドユーザーのダイナミクスは、より低コストのケア施設への緩やかではあるが不可逆的なシフトを示しています。

地域分析

北米は2025年の売上の43.65%を占めていますが、虚血性脳卒中入院の約8%で利用が頭打ちとなっており、さらなる拡大は農村部のアクセスギャップの解消にかかっているため、世界平均の成長率を下回る可能性が高いです。カナダは全国的に血栓摘出術を償還していますが、一部の州では選択的血管手術の待機時間が半年に及ぶ能力のボトルネックに悩まされています。メキシコ市場は普及が遅れており、適格な脳卒中患者のうち血栓摘出術を受けるのはわずか2%にとどまっており、これは主に1エピソード当たり10,000米ドルを超える自己負担コストによるものです。

アジア太平洋は6.43%の予測CAGRで最も速い成長軌道を示しています。中国の300センターの脳卒中ネットワークは、術者トレーニングと各省の支払者が整備されれば潜在需要が大きいことを示しており、一人当たりの処置件数は米国をはるかに下回っています。インドの民間医療チェーンはスイートの追加を急いでおり、Apolloだけでも2022年以降15の神経血管ラボを開設しましたが、インドの医療費支出の62%は依然として自己負担です。日本の人口動態の傾向(65歳以上が市民の28%)は、厳しい価格上限にもかかわらず、血栓摘出術を公衆衛生上の必須事項としています。

欧州の不均一な支払い環境は普及の足かせとなっています。ドイツのDRG償還は件数を安定させていますが、スペインとイタリアでは厳しい予算制約により、より若く高NIHSS(米国立衛生研究所脳卒中スケール)スコアの患者に症例が限定されています。英国は血栓摘出術対応センターの数を2015年の24施設から2025年には50施設以上に増やしましたが、ウェールズやスコットランドの農村部では依然として数時間の搬送時間が生じています。湾岸協力会議諸国はプレミアム価格設定で西洋モデルを踏襲していますが、サハラ以南アフリカのほとんどの地域ではバイプレーン血管造影装置が不足しており、都市部の民間病院に普及が限定されています。

競合状況

業界再編が血栓管理デバイス産業を再形成しています。2026年1月のBoston Scientificによる145億米ドルでのPenumbra買収は、主要な吸引パイプラインとBostonのグローバルチャネルを統合し、神経、静脈、末梢適応にまたがるデバイスバンドルをサポートしています。その12ヶ月前、Strykerは49億米ドルでInari Medicalを買収し、FlowTrieverとClotTrieverの技術をStrykerの神経血管フランチャイズと同じ傘下に置き、病院へのリーチを拡大しました。TeleflexによるBIOTRONIKの血管ライン吸収に関する7億6,000万ユーロの合意は、特に欧州のMDRハードルを考慮した同様の収益獲得アジェンダを示しています。

Medtronic、Johnson & JohnsonのCerenovusユニット、Abbottは依然として強力ですが、医療システムがボリューム対価格取引を交渉するにつれてマージン圧力が強まっています。ホワイトスペースのイノベーションは現在、中血管デバイス、能動的に回収可能な下大静脈フィルター、ハイブリッド吸引・薬理学的カテーテルに集中しています。Imperative Careなどのスタートアップは、記録的に短い処置時間と出血率を実証することでニッチを開拓し、独立したスケールよりも将来の買収対象としての位置付けを目指しています。

規制の枠組みは資金力のある企業に有利であり、FDAの製品コードNRYは堅牢な比較データセットを要求し、EU MDRの再認証待ちはさらに中小企業を圧迫しています。その結果、上位5社のサプライヤーはすでに世界収益の70%超を占めており、発表済みの取引が完了すれば80%を超える可能性があります。

血栓管理デバイス産業のリーダー企業

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics, Inc.

Medtronic

LeMaitre Vascular Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Boston Scientificは145億米ドルでのPenumbra買収を発表し、神経血管から末梢血栓摘出術まで業界初の完全統合ポートフォリオを創出しました。

- 2025年2月:Strykerは49億米ドルでのInari Medical買収を完了し、FlowTrieverとClotTrieverデバイスをカタログに追加しました。

- 2025年1月:Imperative CareはZoomシステムのFDA 510(k)承認を取得し、211例のIMPERATIVE試験において鼠径部穿刺から再灌流までの時間の中央値19分を報告しました。

- 2024年10月:Contego Medicalは、統合塞栓保護機能を備えたNeuroguard IEP 3-in-1頸動脈ステントシステムのFDA PMAを取得しました。

世界の血栓管理デバイス市場レポートの調査範囲

本レポートの調査範囲によると、血栓管理デバイスとは、血管内の血栓を除去または溶解し、正常な血流を回復するために設計されたツールです。血栓摘出デバイス、血栓回収システム、血栓溶解薬デリバリーツールが含まれます。これらのデバイスは、脳卒中、深部静脈血栓症、肺塞栓症などの疾患の治療において重要な役割を果たします。

血栓管理デバイス市場は、製品別(塞栓摘出バルーンカテーテル、カテーテル指向血栓溶解デバイス、機械的/経皮的血栓摘出デバイス、下大静脈フィルター、神経血管塞栓摘出/血栓摘出デバイス)、エンドユーザー別(病院、外来手術センター、専門クリニック)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 塞栓摘出バルーンカテーテル |

| カテーテル指向血栓溶解デバイス |

| 機械的/経皮的血栓摘出デバイス |

| 下大静脈(IVC)フィルター |

| 神経血管塞栓摘出/血栓摘出デバイス |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 塞栓摘出バルーンカテーテル | |

| カテーテル指向血栓溶解デバイス | ||

| 機械的/経皮的血栓摘出デバイス | ||

| 下大静脈(IVC)フィルター | ||

| 神経血管塞栓摘出/血栓摘出デバイス | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに血栓除去デバイスの世界需要はどの程度になりますか?

血栓管理デバイス市場規模は、2026年の20億8,000万米ドルから5.96%のCAGRで拡大し、2031年には27億7,000万米ドルに達すると予測されています。

最も急速に成長している製品クラスはどれですか?

神経血管血栓摘出プラットフォームが7.54%のCAGRでリードしており、治療時間窓を24時間に拡大し初回通過成功率を向上させた臨床エビデンスによって牽引されています。

外来手術センターが注目を集めている理由は何ですか?

ASCはメディケアの支払いが病院外来部門より平均46%低く、橈骨動脈アクセス技術により安定した血栓摘出術患者の同日退院が可能となり、8.11%のCAGRを促進しています。

主要な規制上の逆風は何ですか?

FDAとEU MDRは現在、比較有効性試験と広範な臨床ドシエを要求しており、市場投入までのコストが最大2,000万米ドル増加し、期間が最大2年延長されています。

次の成長波を牽引する地域はどこですか?

アジア太平洋は、中国、インド、日本が包括的脳卒中センターと術者トレーニングに積極的に投資していることを反映し、最高の予測CAGRである6.43%を記録しています。

産業競争はどのように進化していますか?

Boston Scientific-PenumbraやStryker-Inariなどの大型取引は、買収による成長へのシフトを示しており、スタートアップはニッチなイノベーションを追求するか、流通のために大手企業と提携することを余儀なくされています。

最終更新日: