医療部品製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.73 十億米ドル |

| 市場規模 (2031) | 22.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療部品製造市場分析

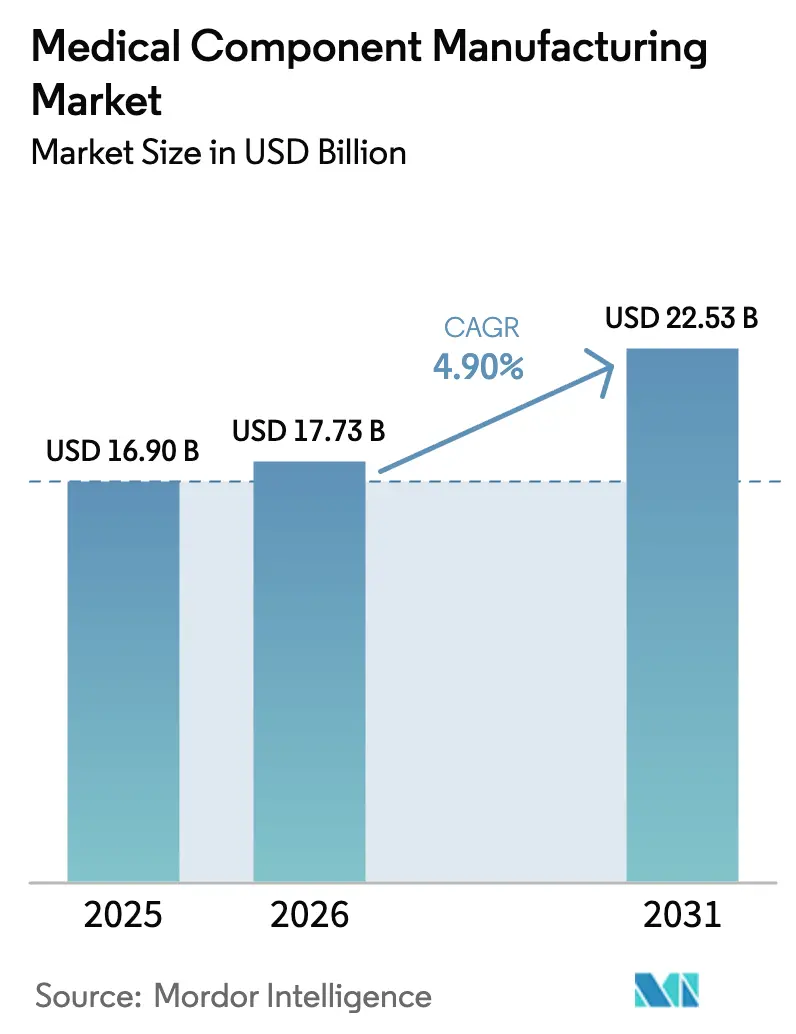

医療部品製造市場規模は、2025年の169億米ドルから2026年には177億3,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 4.90%で2031年までに225億3,000万米ドルに達すると予測されています。成長の基盤は、安定した医療費支出、急速なイノベーションサイクル、および厳格化する品質規制に準拠した精密加工部品への需要拡大にあります。積層造形技術、データ駆動型プロセス制御、スマートファクトリーシステムの進歩により、歩留まりの向上、廃棄物の削減、リードタイムの短縮が実現しています。大手OEM(相手先ブランド製造業者)は、ISO 13485認定クリーンルーム設備と高度な多軸加工ラインを保有するCMO(受託製造機関)への複雑な作業のアウトソーシングを拡大しています。材料科学の革新、特に高強度チタン合金の分野では、より軽量で耐久性が高く骨との統合性に優れたインプラントの実現が可能となり、改良されたポリマーブレンドは感染リスクを最小化する単回使用デバイスを支えています。地政学的ショックや自然災害はサプライチェーンへの試練を続けていますが、多様化した調達戦略と地域分散型の生産拠点が医療部品製造市場の強靭性を維持しています [1]米国国勢調査局、「年次設備投資調査」、census.gov。

主要レポートのポイント

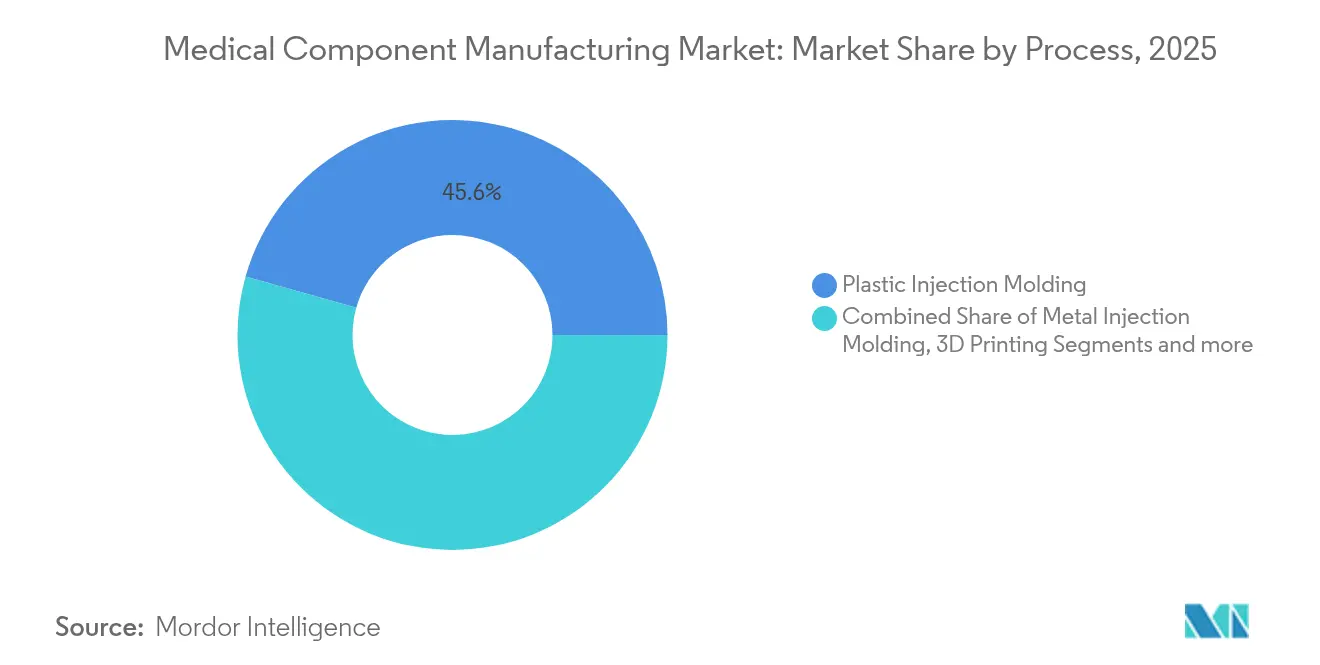

- プロセス別では、プラスチック射出成形が2025年の医療部品製造市場シェアの45.62%を占めてトップとなり、3Dプリンティングは2031年にかけてCAGR 5.75%で成長すると予測されています。

- 部品タイプ別では、診断部品が2025年の収益シェアの39.25%を占め、外科用部品が2031年にかけて最も速いCAGR 5.72%を記録すると予想されています。

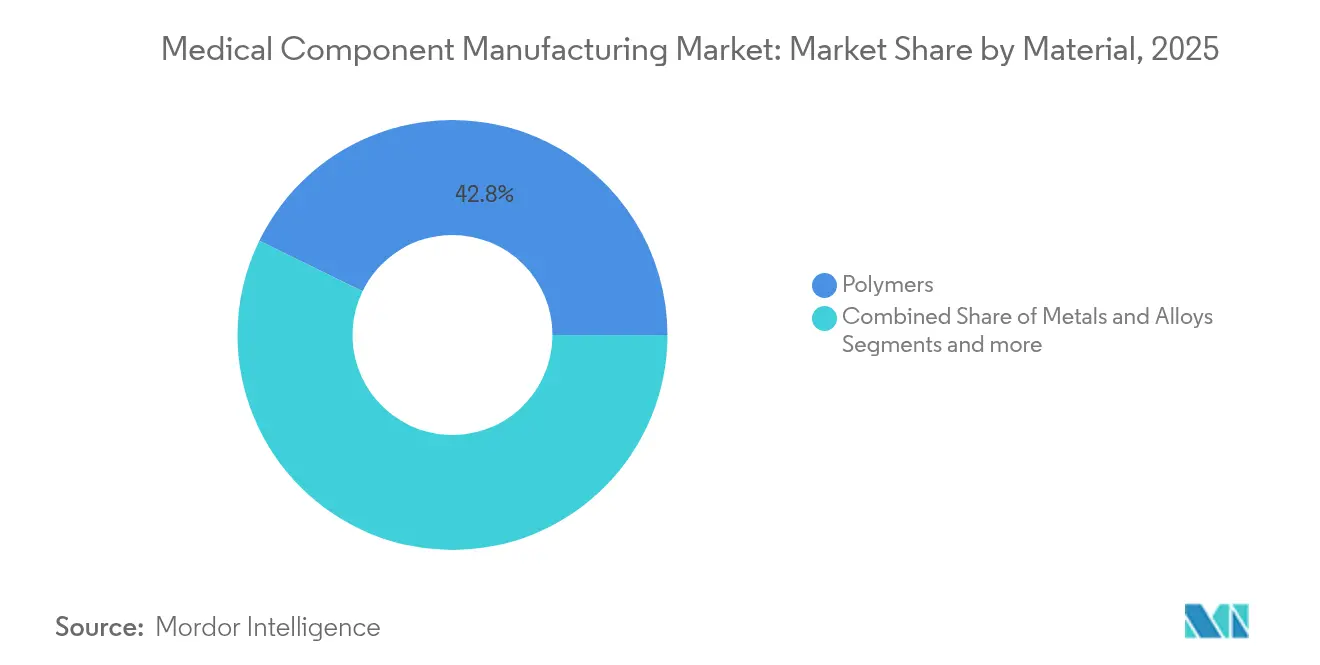

- 材料別では、ポリマーが2025年の医療部品製造市場規模の42.78%を占め、金属・合金は予測期間中にCAGR 5.83%で成長する見込みです。

- 用途別では、整形外科・脊椎製品が2025年の総収益の39.42%を占め、心臓血管・血管アクセス製品は2031年にかけてCAGR 5.88%で拡大すると予測されています。

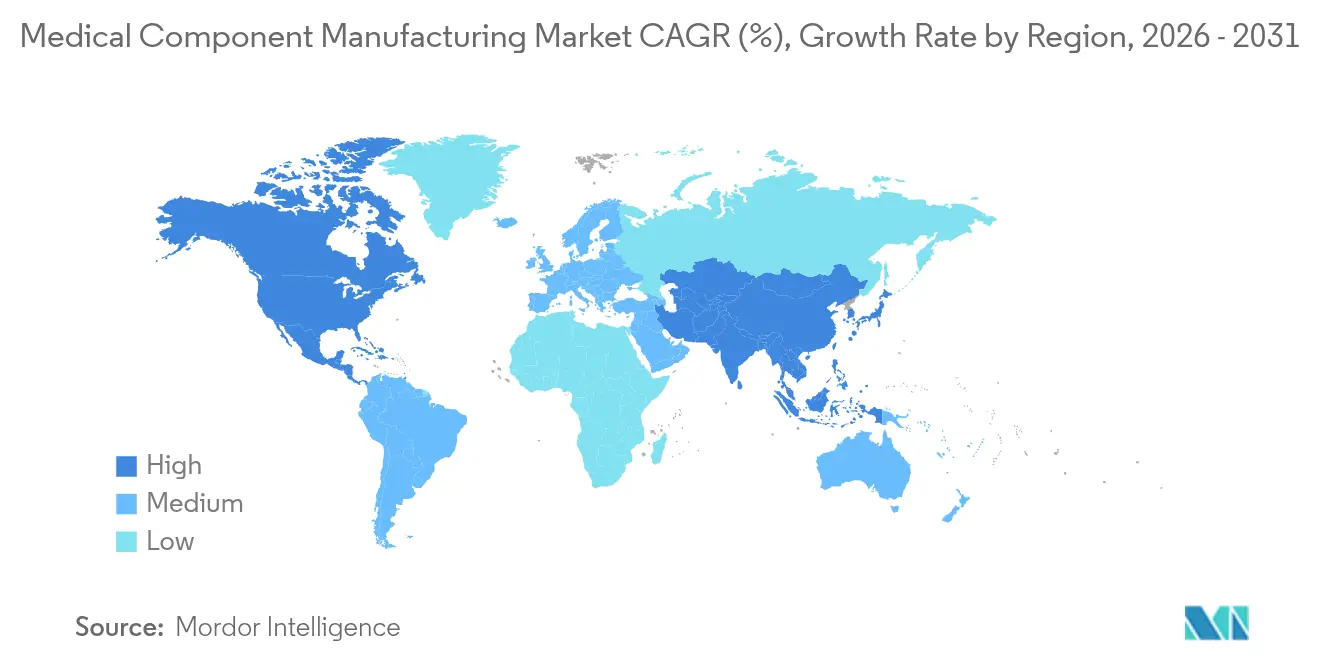

- 地域別では、北米が2025年に37.88%の市場シェアでトップとなり、アジア太平洋地域が2031年にかけて最も速いCAGR 5.92%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療部品製造市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・生活習慣病の負担増大 | +1.2% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| 研究開発の拡大と急速な技術革新サイクル | +0.9% | 北米・EUが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| OEMによる複雑な部品のアウトソーシングへのシフト | +0.8% | アジア太平洋地域の製造拠点での早期利益を含むグローバル | 中期(2〜4年) |

| デバイス品質・トレーサビリティ向上に向けた世界的な規制強化 | +0.7% | EU MDRとFDA QSRが基準を牽引するグローバル | 長期(4年以上) |

| 感染管理用単回使用部品への需要 | +0.6% | 安全性を優先する病院密集地域を含むグローバル | 短期(2年以内) |

| マスカスタム小ロット生産を可能にするインダストリー4.0「デジタルスレッド」 | +0.5% | 北米・EUが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の負担増大

世界では、2024年時点で6億5,500万人以上が心血管疾患を抱え、5億3,700万人が糖尿病とともに生活しています。そのため、病院はグルコースセンサー、心臓リズムモジュール、および継続的モニタリングと外来管理を可能にする堅牢な血管アクセスセットを必要としています。部品メーカーは現在、患者と医療従事者がリアルタイムデータを共有できるよう、回路の小型化、消費電力の削減、無線チップの組み込みを進めています。長寿命バッテリーと生体適合性ハウジングにより、ウェアラブルデバイスは交換の間隔を数ヶ月間安全に稼働することが可能です。慢性疾患デバイスのほとんどは定期的な交換が必要なため、医療部品製造市場は複数年にわたる治療計画において予測可能な収益源を享受しています。

研究開発の拡大と急速な技術革新サイクル

デジタル設計スイートと積層造形プロトタイピングにより、開発ライフサイクルは7年から約3年に短縮されました [2]MITオープンラーニング、「積層造形の材料とデザイン」、openlearning.mit.edu 。エンジニアはバーチャルツインで反復設計を行い、一晩で機能サンプルを印刷し、手動の再設計なしにジオメトリを洗練させる生成アルゴリズムにパフォーマンスデータをフィードバックします。FDAのブレークスルーデバイス審査経路は、未充足の臨床ニーズに対応する部品の市場参入を加速し、高リスク・高インパクトなアイデアに投資する企業を後押しします。同じ3Dプリンティングプラットフォームを使用してラボから少量生産へとスケールアップできる企業は、より広い適応症を支持するフィールドエビデンスを収集しながらマージンを確保します。

OEMによる複雑な部品のアウトソーシングへのシフト

多くのブランド名デバイスメーカーは現在、複雑な部品生産の最大60%を、多軸CNC、レーザー溶接、自動組立能力を持つCMOにアウトソーシングしています。このモデルはOEMの資本を研究・商業化に解放する一方、CMOには高精度生産の安定した需要をもたらします。量の移転はアジア太平洋地域で最も顕著であり、熟練した技術者、競争力のある労働コスト、拡大する規制専門知識により、パートナーはISO 13485基準を損なうことなく価格目標を達成できます。地域のCMOは多くの場合、垂直統合された原材料調達と仕上げサービスを維持し、リードタイムを短縮して監査証跡を簡素化しています。

デバイス品質・トレーサビリティ向上に向けた世界的な規制強化

ISO 13485に整合し2026年2月に発効するFDA品質マネジメントシステム規制は、より深い文書化とシリアルレベルのトレーサビリティを義務付けています [3]米国食品医薬品局、「品質マネジメントシステム規制最終規則」、fda.gov 。欧州の医療機器規制は市販後サーベイランス義務と広範なUDI(固有デバイス識別子)ラベリングを追加し、サプライヤーはすべてのラインにシリアル化プリンターとデータキャプチャソフトウェアを統合することを余儀なくされています。電子バッチ記録とリアルタイム統計的プロセス制御ダッシュボードへの投資は、監査対応を合理化し、リコールリスクを低減します。大企業はコンプライアンスコストをより容易に吸収できるため、小規模事業者が撤退または合併する中で業界再編が進んでいます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な製造設備の高い資本コスト | -0.8% | 新興市場への影響が大きいグローバル | 中期(2〜4年) |

| マージンを圧迫するポリマー・金属価格の変動 | -0.6% | 製造集約地域が最も影響を受けるグローバル | 短期(2年以内) |

| 複数地域の監査にわたるコンプライアンス負担の増大 | -0.5% | EU MDRとFDA QSRが最大の負担をもたらすグローバル | 中期(2〜4年) |

| 従来型プラスチックおよびPFAS使用に対するサステナビリティ圧力 | -0.4% | 北米・EUが先行、グローバルへの普及が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な製造設備の高い資本コスト

5軸CNCフライス盤は1台あたり50万〜200万米ドルのコストがかかることが多く、ISO 7クリーンルームの建設はライン1本あたり1,000万米ドルを超える場合があります。ロボットによるピック・アンド・プレースセル、ビジョンシステム、インラインメトロロジーにはさらに100万〜500万米ドルが加わり、金利が上昇すると損益分岐点がさらに遠のきます。中小企業は資金調達に苦労し、業界は減価償却をより広い受注残に分散できる大手企業へと傾いています。ソフトウェアとセンサースイートが2〜3年ごとに進歩するため、陳腐化がより早く訪れ、継続的な技術更新サイクルが負担を複合的に増大させます。

マージンを圧迫するポリマー・金属価格の変動

医療グレードのポリカーボネートとポリエチレンの価格は、エネルギーコストショックにより2024年に15〜25%変動し、ニッケル系ステンレス鋼のサーチャージは地政学的不安と連動して変動しました。股関節・膝関節インプラントに使用されるチタン合金は、航空宇宙プログラムが将来の生産能力を予約したことで20〜30%上昇しました。複数年契約に縛られたCMOは、バリューベース調達に注力するOEM顧客に転嫁するのではなく、価格急騰を吸収します。リスクをヘッジするため、多くのメーカーは余分な在庫を抱え、運転資本を拘束し、スポット価格が下落した際のエクスポージャーを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:ハイブリッド積層造形経路が効率を向上

プラスチック射出成形は2025年の医療部品製造市場の45.62%を占め、チューブハブ、シリンジボディ、デバイスハウジングの費用対効果の高い大量生産に適しているとして支持されています。しかし、3DプリンティングはCAGR 5.75%を記録し、内部格子構造、カスタムジオメトリ、短い生産ウィンドウから恩恵を受けるアプリケーションを取り込んでいます。選択的レーザー焼結チタン部品が脊椎ケージや頭蓋板のFDA認可を取得するにつれ、積層造形プロセスの医療部品製造市場規模は拡大しています。同時に、ツールレスポリマープリンターは、スチール金型がまだ製造中の間に迅速なブリッジ生産を可能にします。CMOは現在、コモールディングと後処理加工を統合し、印刷された格子コアが成形されたオーバーシェルと組み合わさるハイブリッドアセンブリを生産しています。この収束は、設計変更が積層造形サブセクションのみに行われるため、単位コスト経済性と機能的パフォーマンスのバランスを取り、検証ランを加速します。

規制当局は粉末再利用限度とロット間トレーサビリティに関するガイダンスで対応し、不確実性を低減して大口注文を可能にしています。主要なサービスビューローはリアルタイムの溶融プールモニタリングとAI駆動の欠陥予測を組み込み、広範な破壊試験なしにニアネットシェイプインプラントを認定できるようにしています。プリンターのビルドボリュームが増加し、レイヤーあたりのレートが速くなるにつれ、医療部品製造市場は積層造形ワークフローがニッチな整形外科を超えて中量の心臓血管・神経血管デバイスへと移行することを期待しています。

部品タイプ別:手術室の精度が成長を牽引

グルコースメーター電極、イメージングコリメーター、マイクロ流体カートリッジなどの診断部品は、慢性疾患スクリーニングプログラムにより2025年収益の39.25%を占めました。しかし、外科用部品は、病院がロボットシステムと低侵襲技術を採用し、高精度の単回使用ツールを必要とするにつれ、CAGR 5.72%を追跡しています。

再使用可能な腹腔鏡器具の医療部品製造市場シェアは安定していますが、成長は交差汚染を防ぐ使い捨てトロカール、ステープルカートリッジ、エネルギー供給チップから生まれています。CMOは多軸旋盤を活用してシャフトアセンブリのサブ10マイクロメートル公差を維持し、ビジョンシステム検査でエッジの完全性を確認します。ハンドルに成形されたRFIDタグなどのデジタル統合により、使用データが在庫システムにフィードバックされ、手術室の遅延が減少します。メーカーはまた、器具の運動学がリストアクションプロファイルと一致するよう、ロボティクス企業とカスタムツールセットを共同開発しています。外科システムは器具とサービス契約をバンドルするため、病院は手術時間の短縮と合併症の減少と引き換えに、ケースあたりの高いコストを受け入れます。このアラインメントにより、外科セグメント全体で平均以上のマージンが維持されます。

材料別:金属インプラントが受け入れを拡大

ポリマーは流体管理用ディスポーザブルとウェアラブルセンサーにおける汎用性から、2025年収益の42.78%を維持しました。しかし、金属・合金は、チタン、コバルトクロム、特殊ステンレス鋼が荷重支持用途を支えることで、CAGR 5.83%で成長する見込みです。

外科医が骨の弾性を模倣し腐食に耐える軽量股関節を求めるにつれ、チタン合金の医療部品製造市場規模は拡大しています。グレード23(Ti-6Al-4V ELI)は現在、脊椎ロッドと顎顔面プレートの主要材料となり、ニチノールステントは超弾性特性を活用して血管壁に適合します。ハイブリッド金属ポリマーカテーテルシャフトはトルク応答とキンク耐性を組み合わせ、末梢血管へのデバイスリーチを延長します。

粉末床溶融コバルトクロムクラウンは当日歯科修復を可能にし、積層造形技術が切削廃棄物なしに材料性能を引き出す方法を示しています。一方、サプライチェーンイニシアチブは端材のリサイクルとサポート材料の回収に焦点を当て、カーボンフットプリントを削減しています。先進的なCMOは、組織治癒後に吸収されるマグネシウム合金を研究し、除去手術をなくして総医療コストを削減することを目指しています。

用途別:心臓病学製品が市場全体を上回る成長

整形外科・脊椎デバイスは、活動的なライフスタイルと平均寿命の延長に牽引され、2025年支出の39.42%を占めました。しかし、心臓血管・血管アクセス部品は、インターベンショナル心臓病学がカテーテルベースの修復へとさらにシフトするにつれ、2031年にかけて最も速いCAGR 5.88%を達成する見込みです。

薬剤溶出ステントの医療部品製造市場シェアは、治癒を改善する薄いストラットのおかげで上昇しています。薬剤コーティングバルーンは、抗増殖剤を均一に放出するマイクロポーラスポリマーフィルムを必要とし、これは精密な押出とプラズマコーティングラインによって達成されます。構造的心臓インターベンションは、レーザーカットチューブとシェイプセット熱サイクルによって製造される、複雑なニトロセルロースシーリングスカートを持つニチノールフレームへの需要を生み出しています。

遠隔血行動態モニタリングシステムは、MEMSプレッシャーセンサーと気密封止ハウジングを組み合わせ、外来での心不全サーベイランスを可能にします。センサーダイアタッチメントの専門知識と低ボイドはんだ付けを組み合わせるCMOは、デジタル治療ポートフォリオを拡大するOEMからビジネスを獲得します。これらのブレークスルーはデバイスの平均販売価格を押し上げ、ユニット数量が一桁台の成長率であっても収益を増幅させます。

地域分析

北米は、OEM設計センターの密なネットワーク、確立されたFDA審査経路、および持続的な病院設備投資予算により、2025年収益の37.88%を占めました。多くのCMOは、米国顧客向けの流通サイクルを短縮するために隣接する無菌包装スイートを追加しました。ミネソタ州やマサチューセッツ州などの州は、ロボット対応生産ラインに対応するための人材育成に資金を提供し、リショアリング補助金がオハイオ州やテキサス州での新施設建設を支援しています。クラウド連携の生産ダッシュボードにより、国内マネージャーはサプライヤーをリモートで監査し、コンプライアンス効率を向上させています。

アジア太平洋地域はCAGR 5.92%で最も安定した加速を記録し、2031年までに世界生産の約3分の1に近づく可能性があります。ベトナム、マレーシア、タイは税制優遇と迅速な通関で投資を誘致し、シンガポールは積層造形輸入品に対する自動IR印紙税軽減を提供しています。中国のCMOは国内原材料製錬業者と垂直統合された仕上げラインを組み合わせ、サプライチェーンリスクのループを閉じています。地域の規制当局はASEAN医療機器指令の下で申請書類フォーマットを調和させ、輸出業者の複数の翻訳と重複した安定性試験を省いています。インプラントに対する中間層の需要の高まりが地域での採用を促進し、設置された生産能力が国内外の需要チャネルに対応することを確保しています。

欧州は強固なエンジニアリング実績を維持しており、ドイツは高精度加工を専門とし、イタリアはカテーテル押出をリードしています。統合された医療機器規制の枠組みはコスト障壁を高め、小規模な機械工場は品質リソースを共有する認定機関承認コンソーシアムに加盟するよう促されています。サステナビリティ義務により、生産者は再生可能エネルギー料金への切り替えとクローズドループポリマーリサイクルのパイロット実施を進めています。ブレグジット後、英国企業は二重適合スキームを管理していますが、相互承認協議により重複監査の緩和が目指されています。全体として、欧州の緩やかな成長は、高齢化人口における従来型インプラントの交換と、厳格な感染管理プロトコルに適合する単回使用外科ツールへの病院在庫のアップグレードに基づいています。

競合環境

このセクターは中程度に分散しており、市場リーダーがいずれかのサブカテゴリーで世界シェアの5%を超えることはほとんどありません。トップCMOは原材料調達から無菌包装まで垂直統合し、OEMクライアントに一括請求の利便性を提供しています。中堅専門企業は神経血管コイル、眼科用レンズ、または大量生産ランセットキャップにニッチを切り開き、規模ではなくプロセスノウハウで競争しています。契約締結では、製造設計支援と規制申請書類作成をバンドルして臨床導入までの時間を短縮することが増えています。

自動化が現在の競争レースを定義しています。ビジョンガイドロボットを装備した企業は欠陥率ほぼゼロと3マイクロメートル以下の再現性を達成し、クラスIIIインプラントの公差を満たしています。機械学習アルゴリズムはシフト全体のSPCデータを消化し、ドリフトを防ぐ予防的なツール交換をトリガーします。クローズドループシステムの早期採用者は20%低いスクラップと15%高いOEEを報告し、手動競合他社との間のコスト格差を広げています。粉末床溶融スキャン戦略とマイクロ成形プロセスウィンドウに関する特許出願は2024年に15%増加し、持続的なイノベーションへの注力を示しています。

戦略的動向は業界再編を示しています。Teleflexは2025年7月にBIOTRONIKの血管部門を7億6,000万ユーロで買収することに合意し、薬剤コーティングバルーンカテーテルにおける地位を強化しました。2024年4月、HaemoneticsはAttune Medicalを買収し、心臓アブレーションサポートに使用されるensoETM食道冷却システムを取得しました。Medtronicは2025年1月にNeuroguard IEP複合頸動脈ステントおよびフィルターの米国独占権を確保し、神経血管内ポートフォリオを拡大しました。NAMSAとTerumoは2024年10月に規制サービスパートナーシップを開始し、迅速な承認取得のための専門CROへのOEM依存を示しています。これらの取引は、技術アクセス、チャネルリーチ、および臨床エビデンスに置かれるプレミアムを強調しています。

医療部品製造業界のリーダー企業

SeaskyMedical

Heraeus Group

3D Systems, Inc.

Jabil Inc.

TE Connectivity

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Teleflexは、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,500万米ドル)で買収完了。

- 2025年1月:MedtronicはContego MedicalとNeuroguard IEPシステムの米国独占販売契約を締結し、試験においてゼロの重大脳卒中を報告。

- 2024年10月:NAMSAとTerumoは、Terumoのパイプラインの規制承認を加速するための戦略的アウトソーシングパートナーシップを発表。

- 2024年4月:Haemonetics CorporationはAttune Medicalと、5万件以上の心臓手術で使用されるensoETM食道冷却デバイスを買収。

世界の医療部品製造市場レポートの範囲

本レポートの範囲は医療部品製造を対象とし、診断・外科デバイスから心臓血管・糖尿病ケアなどの治療デバイスに至るまで、さまざまなセクターを網羅しています。すべての業界は、医療に不可欠な機器、ツール、デバイスの製造を担っています。

医療部品製造市場は、プロセス、部品タイプ、地域別にセグメント化されています。プロセス別では、プラスチック射出成形、金属射出成形、セラミック射出成形、3Dプリンティング、鍛造、その他にセグメント化されています。その他のプロセスにはナノテクノロジー、インベストメントキャスティングなどが含まれます。部品タイプ別では、診断、治療、外科、その他にセグメント化されています。その他の部品には消耗品とアクセサリーが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートでは、各地域の17カ国の市場規模と予測も提供しています。市場規模と予測は、金額(米ドル)に基づいて各セグメントについて作成されています。

| プラスチック射出成形 |

| 金属射出成形 |

| セラミック射出成形 |

| 3Dプリンティング |

| 鍛造 |

| 押出成形 |

| その他 |

| 診断部品 |

| 治療部品 |

| 外科用部品 |

| その他 |

| ポリマー |

| 金属・合金 |

| セラミックス・ガラス |

| その他 |

| 整形外科・脊椎 |

| 心臓血管・血管アクセス |

| 神経学 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プロセス別 | プラスチック射出成形 | |

| 金属射出成形 | ||

| セラミック射出成形 | ||

| 3Dプリンティング | ||

| 鍛造 | ||

| 押出成形 | ||

| その他 | ||

| 部品タイプ別 | 診断部品 | |

| 治療部品 | ||

| 外科用部品 | ||

| その他 | ||

| 材料別 | ポリマー | |

| 金属・合金 | ||

| セラミックス・ガラス | ||

| その他 | ||

| 用途別 | 整形外科・脊椎 | |

| 心臓血管・血管アクセス | ||

| 神経学 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療部品製造市場の現在の規模は?

市場は2026年に177億3,000万米ドルに達し、2031年までに225億3,000万米ドルに達すると予測されています。

最も速く成長しているプロセスセグメントはどれですか?

3Dプリンティングは、患者固有のインプラントと迅速なプロトタイピングへの需要により、CAGR 5.75%で拡大しています。

なぜ金属が部品材料においてシェアを拡大しているのですか?

チタンと特殊ステンレス鋼は優れた生体適合性と機械的強度を提供し、金属部品のCAGR 5.83%を牽引しています。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は、コスト競争力のある製造と医療アクセスの向上により、予測CAGR 5.92%でトップとなっています。

市場成長の主な制約要因は何ですか?

高度な設備の高い資本コストと原材料価格の変動がマージンを圧迫し、生産能力拡大を遅らせています。

最終更新日: