看護ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

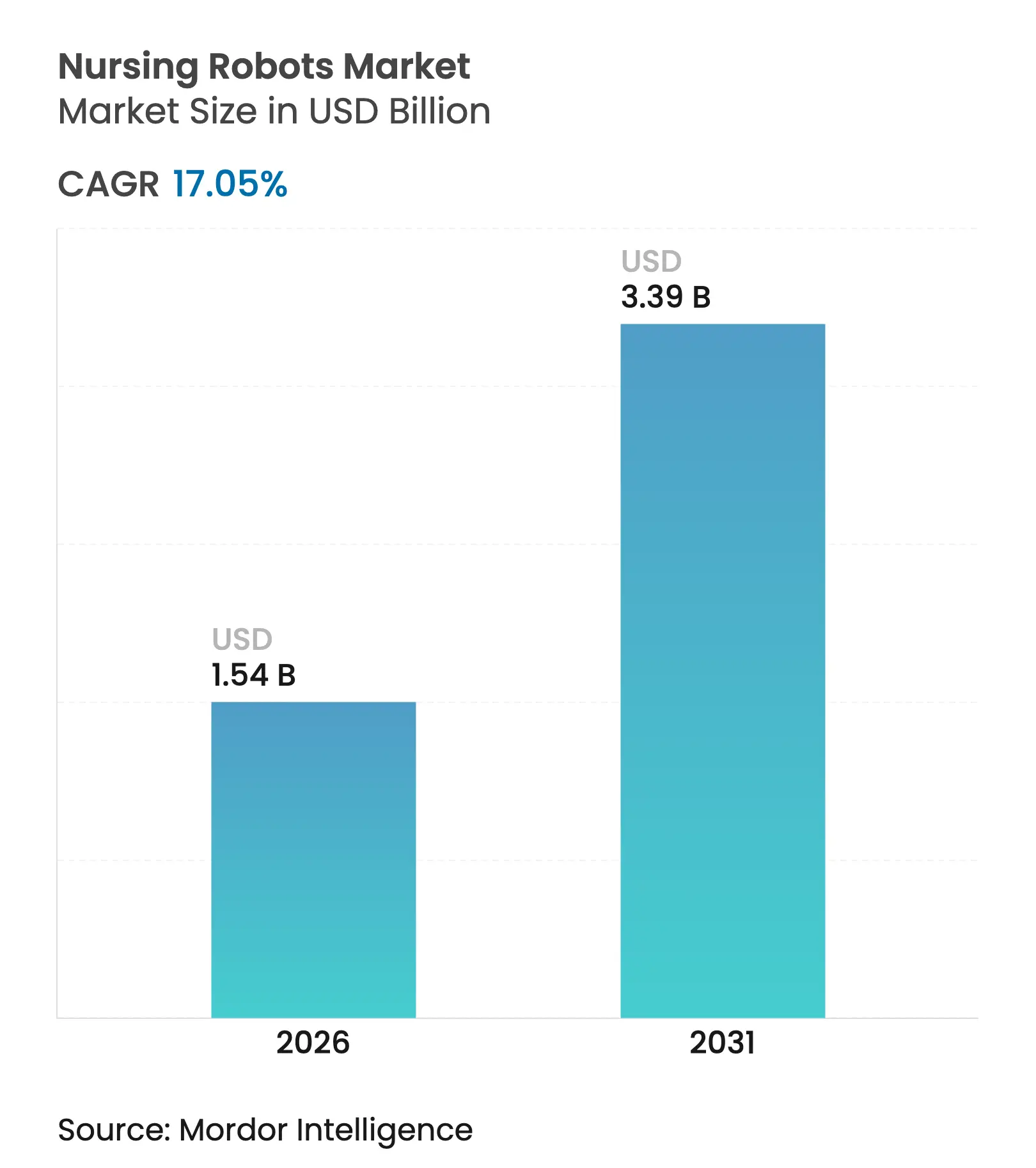

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 17.05% CAGR |

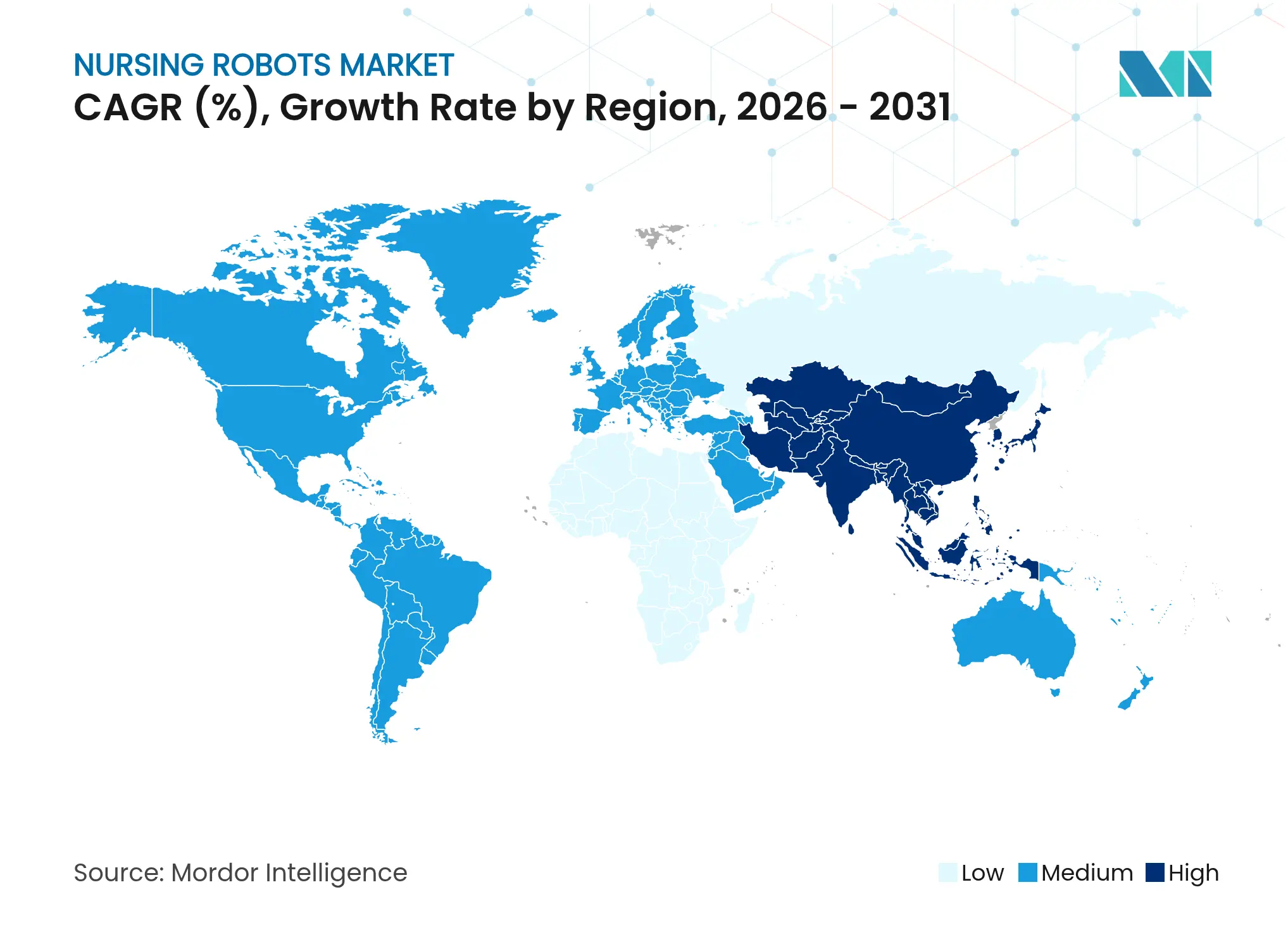

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

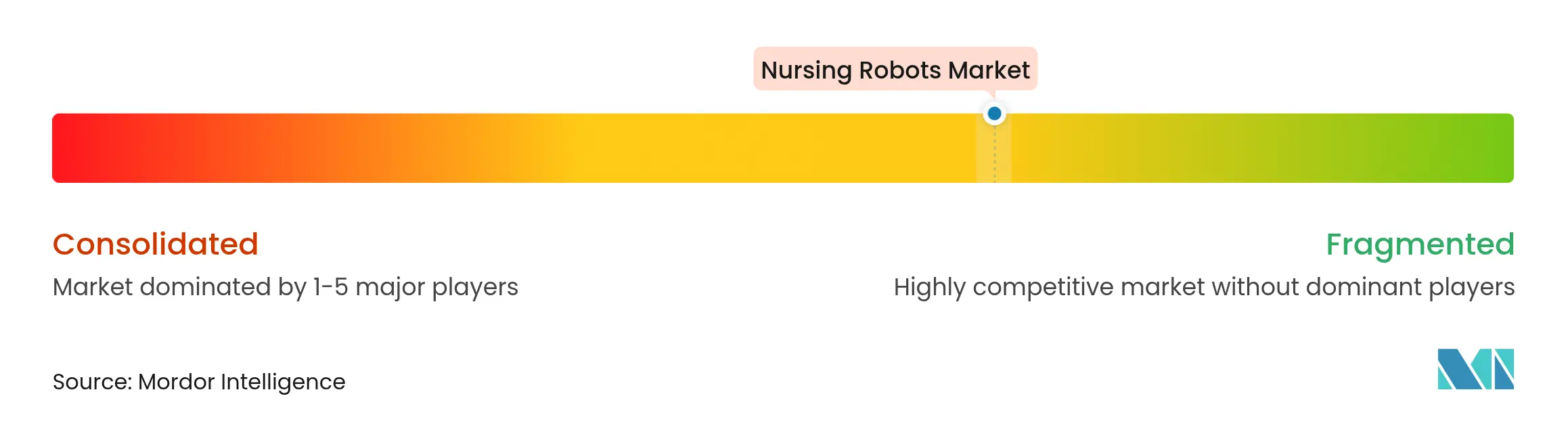

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる看護ロボット市場分析

看護ロボット市場規模は2025年に13億2,000万米ドルと評価され、2026年の15億4,000万米ドルから2031年には33億9,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)17.05%で成長すると推定されています。成長は、人口動態的な圧力の収束、技術的ブレークスルー、および看護ロボットをコア医療インフラとして再定義する在宅入院型診療報酬モデルに支えられています。2030年までに世界で450万人の看護師が不足すると予測される中、Foxconnのヌラボット導入が看護師の業務負担を30%削減したことは、直接ケア環境における自動化の緊急性を浮き彫りにしています。自立支援ロボットは移動支援や日常ケアにおける汎用性から最大の収益シェアを占め、旺盛なベンチャー資金がAI性能ベンチマークを向上させるソフトウェアイノベーションを加速させています。地域間の差異は依然として顕著であり、北米はメディケアの在宅急性期ケアプログラムの恩恵を受ける一方、アジア太平洋地域は日本の高齢化社会政策と中国の高齢者ケアロボットに関する新たな国際標準を背景に成長をリードしています。競争の激しさは中程度であり、ToyotaやSoftBank Roboticsなどの確立した企業は、病院グレードの自動化に向けて500万米ドルを確保したUnlimited Roboticsのような機敏な新規参入者と競合しています。規制上の不確実性と賠償責任保険のギャップが普及を抑制しているものの、ソフトウェア主導の差別化と完全自律型機能が市場の楽観的見通しを支えています。

主要レポートのポイント

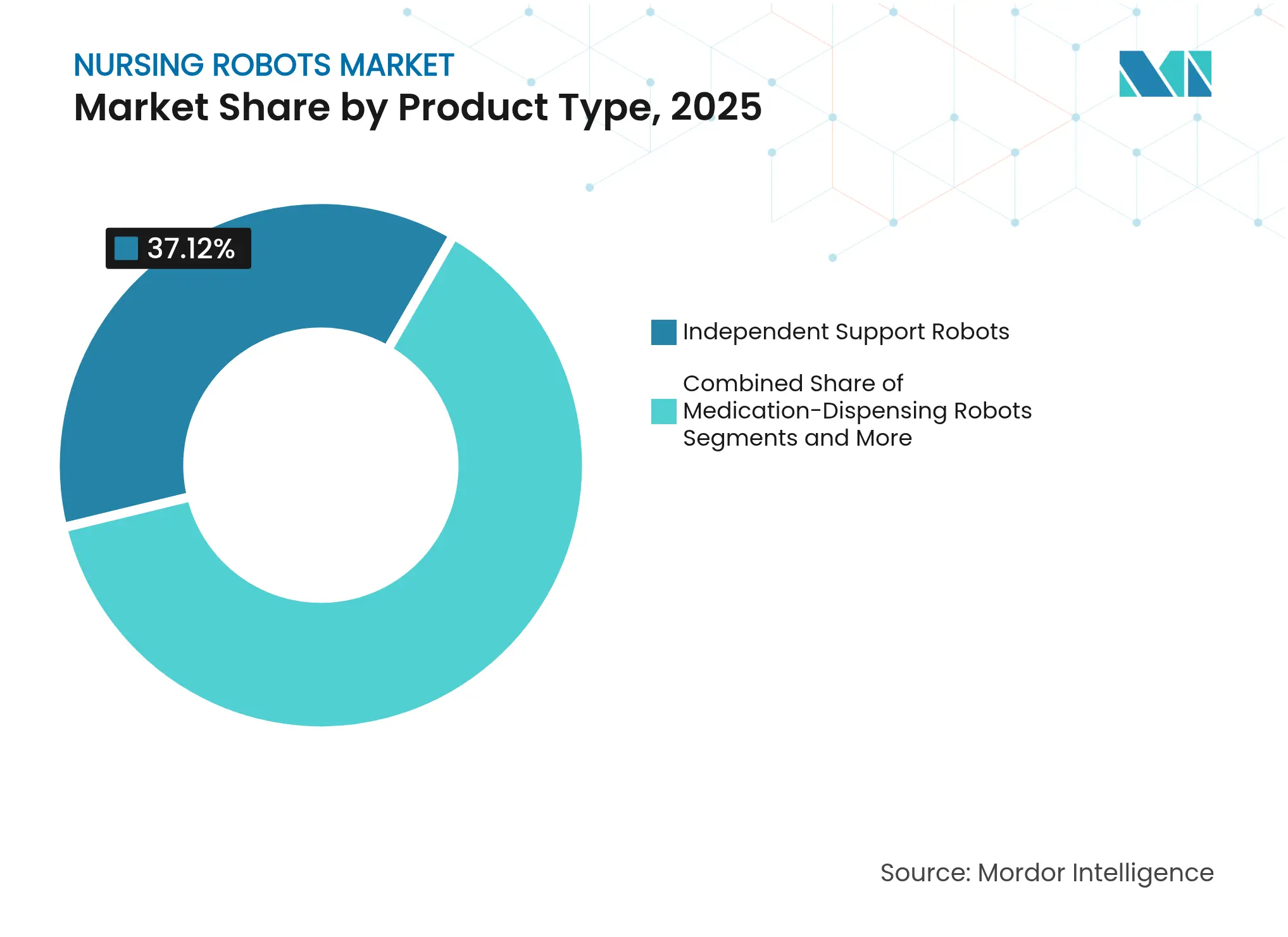

- 製品タイプ別では、自立支援ロボットが2025年の看護ロボット市場シェアの37.12%を占め、テレプレゼンス・遠隔医療ロボットは2031年にかけて年平均成長率(CAGR)19.83%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年に44.21%の収益シェアでトップとなり、ソフトウェアは2031年にかけて年平均成長率(CAGR)20.74%で成長すると予測されています。

- 自律性レベル別では、半自律型システムが2025年の看護ロボット市場規模の38.56%を占めて優位に立ち、完全自律型プラットフォームは年平均成長率(CAGR)18.55%で拡大すると予測されています。

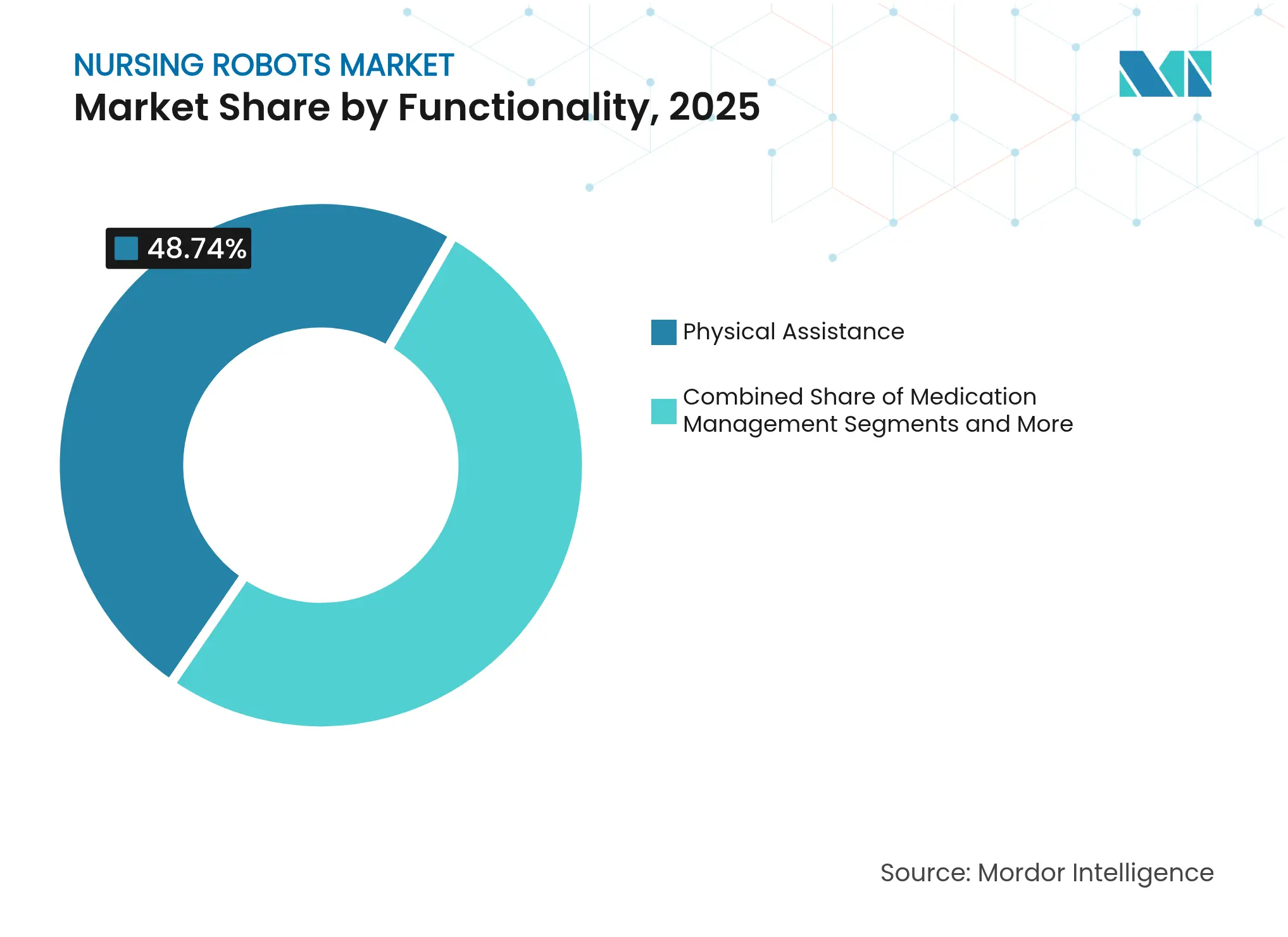

- 機能性別では、身体的支援が2025年の看護ロボット市場規模の48.74%のシェアを占め、ソーシャル・コンパニオンインタラクションは2031年にかけて年平均成長率(CAGR)18.79%で進展しています。

- エンドユーザー別では、病院・クリニックが2025年の看護ロボット市場規模の55.12%のシェアを占め、在宅ケア環境は年平均成長率(CAGR)18.2%で成長する見込みです。

- 地域別では、北米が2025年に31.87%の収益シェアを保持し、アジア太平洋地域が年平均成長率(CAGR)18.47%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の看護ロボット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 看護スタッフ不足と 高齢化人口 | +4.2% | 世界規模、日本・欧州・ 北米で深刻 | 長期(4年以上) |

| 研究開発投資と 資金調達の増加 | +2.8% | 北米・欧州連合、アジア太平洋地域 への波及 | 中期(2〜4年) |

| AI・触覚センシング・ 人間ロボットインタラクションの進歩 | +3.1% | 世界規模、米国・中国・日本が主導 | 中期(2〜4年) |

| 共感型大規模言語モデル駆動 ケアコンパニオンの台頭 | +2.5% | アジア太平洋地域が中核、北米・ 欧州連合へ拡大 | 長期(4年以上) |

| 在宅入院型診療報酬 モデル | +1.9% | 北米、欧州連合での早期導入 | 短期(2年以内) |

| 感染予防アドオン(紫外線C波 等) | +1.7% | 世界規模、医療密度の高い地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

看護スタッフ不足と高齢化人口

米国の高齢化人口動態により、2032年までに210万件の医療関連雇用が創出される見込みであり、これは全雇用成長の45%に相当します。日本のAIRECシステムなどのロボットはおむつ交換や寝たきり患者の体位変換を行い、介護者の燃え尽き症候群を緩和しています。ノートルダム大学の研究では、介護施設でのロボット活用が介護者を共感主導の業務にシフトさせることでスタッフの離職率を低下させることが示されています。[1]アリソン・オカムラ、「高齢者ケアロボットが立ち座りを補助し、転倒を防ぐ」、サイエンスデイリー、sciencedaily.com中国では600万人以上の高齢者ケアワーカーが必要とされているにもかかわらず、就業者数はわずか50万人にとどまっており、自動化によって解消できる規模のミスマッチが浮き彫りになっています。ロボットは疲労なく24時間365日稼働し、患者ケアにおける量と質の両方のギャップに対応します。

研究開発投資と資金調達の増加

Unlimited Roboticsは500万米ドルを調達し、食事配膳から患者エンゲージメントまでの業務に対応するマルチファンクション病院ロボット「ゲイリー」の商業化を進めています。Richtech Roboticsのエレベーター対応メッドボットは臨床パイロットで100%の配送成功率を記録し、投資家の信頼を高めました。Panasonicによるデンマークの自律移動ロボットメーカーRobotizeの買収は、大企業が医療分野参入に向けて専門的な人材を獲得していることを示しています。現在の資金調達はNVIDIA Jetson Orin上に構築されたソフトウェアスタックを対象としており、イテレーションサイクルと市場投入までの時間を短縮しています。資本の利用可能性は、資金力のある供給業者と資本不足の競合他社との格差を拡大させています。

AIの進歩・触覚センシング・人間ロボットインタラクション

デュアルアーム看護ロボットは現在、大規模言語モデル上で動作し、各アームを独立したエージェントとして調整することでより高い精度を実現しています。[2]方川洪、「大規模言語モデルに基づくデュアルアーム看護ロボットのマルチエージェント化」、バイオエンジニアリング、bioengineering.comNVIDIAとHippocratic AIは、特定の安全指標において人間の看護師を上回る医療エージェントを報告しています。AI強化型触覚センサーは、従来は臨床医が担っていた繊細な創傷ケア業務を管理します(bmcnurs.biomedcentral.com)。自然言語処理は意味のある患者との会話を可能にすることで社会的孤立を解消し、受容率を向上させています。これらのブレークスルーは総じて、ロボットの役割を物流から包括的なベッドサイドサポートへと拡張しています。

共感型大規模言語モデル駆動ケアコンパニオンの台頭

思いやりを重視したヒューマノイドは、大規模言語モデルを活用して感情を感知し、共感的に応答します。Foxconnのヌラボットは物流業務を処理しながら自然な会話を行い、共感と機能の実用的な融合を実証しています。臨床研究では、生成AIが専門的な水準に匹敵する看護ケアプランを作成できることが示されています。高齢者向けプログラムへのElliQの導入は、個別化された対話を通じて孤独感の指標を改善しました。ロボットはこのように、身体的健康だけでなく心理的健康にも対応するコンパニオンとして再定義されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資、不明確な投資収益率・ データセキュリティ問題 | -2.1% | 世界規模、コスト敏感な市場 | 中期(2〜4年) |

| 断片化した・進化する規制 フレームワーク | -1.8% | 世界規模、地域によって異なる | 長期(4年以上) |

| 自律型ケアロボットに対する 賠償責任保険の不足 | -1.3% | 北米・欧州連合 | 中期(2〜4年) |

| 労働組合・患者擁護団体からの 倫理的反発 | -0.9% | 北米・欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資、不明確な投資収益率・データセキュリティ問題

病院は7桁のロボット導入費用に直面する一方、従来の投資収益率モデルはスタッフ定着率の向上などの無形の利益を見落としています。ロボットは保護された医療データを収集するため、サイバーセキュリティへの支出が増加し、総所有コストが上昇します。レガシーITとの統合は予算とスケジュールを圧迫します。スマートホームに関する研究では、高齢者が複雑さと費用を主要な導入障壁として挙げており、住宅用ロボットにおける同様の課題を示唆しています。新興経済圏の中小規模施設は購入を先送りし、デジタルデバイドを拡大させています。

断片化した・進化する規制フレームワーク

メーカーは異なる承認規則に直面しており、欧州連合の医療機器規制は米国食品医薬品局の承認経路やアジア太平洋地域の基準と乖離しています。[3]欧州議会および理事会、「EUR-Lex – 02017R0745-20250110 – EN」、eur-lex.europa.eu米国食品医薬品局の分析では、承認された外科用ロボットの86%が、より高い自律性レベルに関する不明確なガイダンスの中でレベル1の自律性にとどまっていることが示されています。中国の積極的な高齢者ケア標準は、競争環境を国内サプライヤーに有利に傾ける可能性があります。学者たちは、自律型AIが責任の境界線を曖昧にし、新たな法的構成概念を必要とすると警告しています。コンプライアンスコストの上昇は製品発売を遅らせ、グローバル展開を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自立支援ロボットがコアケアを再定義

自立支援ロボットは2025年の看護ロボット市場シェアの37.12%を占め、介護者の負傷を軽減する患者の移乗、ベッドの体位変換、移動支援業務において不可欠な存在であることを証明しました。最も急成長しているカテゴリーであるテレプレゼンス・遠隔医療ロボットは年平均成長率(CAGR)19.83%で、専門医と地方の患者をつなぐ遠隔ケア戦略に合致しています。日常ケア・搬送ロボットは食事やリネンの配送を効率化し、スタッフが臨床業務に集中できるようにします。投薬管理ロボットは医薬品の精度を高め、ウェールズのREMEDYマシンは緊急処方薬への24時間365日のアクセスを提供しています。移動支援プラットフォームはリハビリテーションの取り組みを強化し、患者の自立回復を促進します。

自立支援ロボットは、病院が高いペイロード容量と安全認定ドライブを優先するため繁栄しています。このカテゴリーの優位性は、職業上の負傷を減らすことを目的とした労働力政策と一致しています。テレプレゼンスの成長は、安定したブロードバンドと仮想診察に対する支払者の支援に起因しています。日常ケアロボットは、広大な病院キャンパス内での物流最適化に対する需要の高まりを活用しています。投薬管理デバイスは各単位投与量にタイムスタンプを付けることで抗菌薬適正使用を支援し、在庫管理を強化します。移動支援機器は、退院時期の短縮を成功指標とする急性期後リハビリセンターで勢いを増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが差別化要因として台頭

ハードウェアは2025年に44.21%の収益シェアを占め、アクチュエーター、センサー、耐久性フレームのコストを反映しています。サービス収益は設置、予知保全、スタッフトレーニングを中心に構築されています。ソフトウェアはAIモデルがタスク精度と会話品質を定義するようになったため、年平均成長率(CAGR)20.74%で最も急成長している要素です。Panasonicの2035年までにグループ収益の30%をAIソリューションから得るという目標は、このシフトを示しています。

機器がコモディティ化するにつれ、独自ソフトウェアが電子カルテシステムとの統合を通じて臨床での受容を左右します。クラウド経由のアップデートにより転倒検知やトリアージルーティンが追加され、ハードウェアの寿命が延長されます。APIドリブンのエコシステムはサードパーティ開発者を招き入れ、ネットワーク効果を促進します。病院はAIの透明性とモデル再トレーニングサイクルに関するベンダーのロードマップを評価しており、ソフトウェアガバナンスは取締役会レベルの議題となっています。

自律性レベル別:完全自動化への移行が加速

半自律型システムは2025年に38.56%のシェアで看護ロボット市場規模を支配し、人間が監視ループに入る制御に関する規制上の安心感と一致しています。完全自律型プラットフォームはセンサーフュージョンとリスク認識型経路計画に支えられ、年平均成長率(CAGR)18.55%を記録しています。Diligent Roboticsは、インシデントなしに10万回の自律型エレベーター乗降を完了し、商業的信頼性を証明しました。

病院は賠償責任許容度に対して自律性を評価しており、集中治療室などのミッションクリティカルな部門は、病棟への完全自律型の承認前に半自律型搬送ロボットから始めることが多いです。支払者は、継続的なモニタリングが重大インシデントを防ぐ場合に完全自動化を評価します。ベンダーはIEC 61508に基づいて認定された冗長知覚モジュールとフェイルセーフブレーキで賠償責任への懸念に対応し、規制当局に自律性の上限の再考を促しています。

機能性別:身体的支援が優位を保ちながらソーシャルインタラクションが加速

身体的支援は、移乗関連の負傷削減による具体的な投資収益率から2025年の収益の48.74%を占めました。モニタリング・テレプレゼンスは臨床医のリーチを拡大し、自動化された投薬管理は調剤エラーをほぼゼロの分散に削減します。消毒・衛生管理ロボットはパンデミック後も定番となり、院内感染率を継続的に低下させています。

年平均成長率(CAGR)18.79%で成長するソーシャル・コンパニオンインタラクションは、精神的健康の同等性に関する法律が拡大する中で資金を集めています。ヒューマノイドコンパニオンは高齢者ケアにおける孤独感を軽減し、会話的な促しを通じた服薬遵守を促進します。大規模言語モデルの統合により、動機付け面接を模倣したケース固有の共感が可能となり、病院消費者評価指標における患者エンゲージメントスコアを向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードしながら在宅ケアが急速に拡大

病院・クリニックは集中した資本予算と集中購買を通じて2025年収益の55.12%を支配しました。介護施設・高齢者ケア施設は慢性的なスタッフ不足に対応するためロボットを導入しています。リハビリテーションセンターは、治療の反復を自動化するロボットに固定された歩行訓練外骨格に投資しています。

在宅ケア環境は、診療報酬政策が在宅入院型モデルを認証するにつれて年平均成長率(CAGR)18.2%を記録しています。在宅ロボットは現在、バイタルサインモニタリング、音声トリアージ、転倒防止ハーネスを統合し、回避可能な再入院を削減しています。スタンフォード大学の研究では、マイノリティが多数を占める高齢者世帯が在宅での老後を好む傾向があり、住宅用展開の可能性を強化していることが予測されています。

地域分析

北米は2025年に31.87%の収益シェアを維持し、メディケアの診療報酬拡大とベンチャーキャピタルの厚みに支えられています。米国は最大の導入実績を記録し、カナダは農村部のテレプレゼンスロボットを優遇する州補助金のパイロットを実施しています。メキシコの民間病院チェーンは、越境医療観光客向けのプレミアムサービスを差別化するためにロボットを導入しています。

欧州の単一市場は地域的なコンプライアンス整合を加速させていますが、各加盟国は医療機器規制の条項を異なる形で解釈しています。ドイツは産業自動化のノウハウを医療ロボット生産に注ぎ込み、英国の国民保健サービスはスタッフのストライキに対応してロボットを調達しています。南欧諸国は高齢化の加速に直面しており、介護自動化への公的資金調達を促しています。

アジア太平洋地域は年平均成長率(CAGR)18.47%で最も急成長している地域です。日本は高齢者中心のロボット工学を推進し、介護保険法に補助金を組み込んでいます。中国はグローバルな標準化をリードし、国内ベンダーに早期参入者としての輸出機会を与えています。インドの都市部病院は混雑した病棟にロボットを導入してサプライチェーンを効率化し、オーストラリアは先住民コミュニティ向けの遠隔地遠隔医療ロボットに投資しています。韓国は財閥の製造力と公共部門の研究開発を融合させ、輸出対応プラットフォームを生み出しています。

競争環境

市場集中度は中程度であり、大手産業企業が機敏な新規参入者と競合しています。Toyotaはリーン生産方式を活用してユニットコストを削減し、ABBは産業用アームをラボ自動化に適応させ、SoftBank Roboticsはヒューマノイドの専門知識を活かしています。Diligent RoboticsとRichtech Roboticsは、スループットを最適化する医療特化型分析によって差別化を図っています。Unlimited Roboticsはゲイリーをマルチドメインプラットフォームとして位置づけ、搬送、テレプレゼンス、ソーシャルインタラクションの境界を曖昧にしています。

戦略的コラボレーションが主流です。FoxconnはNVIDIAと連携してヌラボットにエッジAIモジュールを組み込み、ナビゲーション精度と会話レイテンシを向上させています。PanasonicはRobotizeを買収して垂直統合を加速させています。病院はますます複数年のプラットフォーム契約を締結し、エコシステムへのロイヤルティを固定しています。感染管理や投薬セキュリティなどのホワイトスペースニッチは、大企業との直接競合から保護された集中型の破壊者を引き付けています。

中間層モデルでは価格競争が激化していますが、ソフトウェアと分析をバンドルしたトータルソリューション契約が利益率を維持しています。規制への精通が参入障壁として浮上しており、複数地域の承認を取得したベンダーがエンタープライズ契約を獲得しています。サイバーセキュリティ認証が入札に影響を与えるようになり、ISO 27001および医療保険の携行性と責任に関する法律(HIPAA)のコンプライアンスロードマップを持つ企業が有利になっています。

看護ロボット産業のリーダー企業

Richtech Robotics Inc.

Relay Robotics, Inc.

Diligent Robotics

Fraunhofer IPA

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:FoxconnはComputex 2025においてヌラボットを発表し、NVIDIA Jetson Orinを統合することで病院パイロットにおける看護師の業務負担を30%削減しました。

- 2025年3月:中国は高齢者ケアロボットに関する初の国際標準について国際電気標準会議(IEC)の承認を取得し、グローバルな設計・試験のベンチマークを設定しました。

- 2025年2月:Diligent RoboticsのMoxiが実際の病院環境において自律型ピッキング100万回を達成し、産業規模の信頼性を確認しました。

世界の看護ロボット市場レポートの調査範囲

本レポートの調査範囲によると、看護ロボットとは医療専門家が患者ケアを提供するのを支援する高度なロボットシステムです。これらのロボットは、移動支援、入浴、着替え、バイタルサインのモニタリングなど、医療サービスの効率と質を向上させることを目的とした多様な業務を担います。

看護ロボット市場は、製品タイプ、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は自立支援ロボット、日常ケア・搬送ロボット、投薬管理ロボット、およびその他の製品タイプにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、介護施設、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| 自立支援ロボット |

| 日常ケア・搬送ロボット |

| 投薬管理ロボット |

| テレプレゼンス・遠隔医療ロボット |

| 移動・歩行支援ロボット |

| ハードウェア |

| ソフトウェア |

| サービス |

| 完全自律型 |

| 半自律型 |

| 身体的支援 |

| ソーシャル・コンパニオンインタラクション |

| モニタリング・テレプレゼンス |

| 投薬管理 |

| 消毒・衛生管理 |

| 病院・クリニック |

| 在宅ケア環境 |

| 介護施設 |

| リハビリテーションセンター |

| 高齢者ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 自立支援ロボット | |

| 日常ケア・搬送ロボット | ||

| 投薬管理ロボット | ||

| テレプレゼンス・遠隔医療ロボット | ||

| 移動・歩行支援ロボット | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 自律性レベル別 | 完全自律型 | |

| 半自律型 | ||

| 機能性別 | 身体的支援 | |

| ソーシャル・コンパニオンインタラクション | ||

| モニタリング・テレプレゼンス | ||

| 投薬管理 | ||

| 消毒・衛生管理 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 介護施設 | ||

| リハビリテーションセンター | ||

| 高齢者ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

看護ロボット市場の2026年の価値はいくらですか?

看護ロボット市場は2026年に15億4,000万米ドルと評価されています。

看護ロボット市場は2031年にかけてどのくらいの速度で成長しますか?

年平均成長率(CAGR)17.05%で成長し、2031年までに33億9,000万米ドルに達すると予測されています。

最大の看護ロボット市場シェアを持つ製品セグメントはどれですか?

自立支援ロボットが2025年に37.12%のシェアでトップとなっています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

急速な高齢化人口、政府の資金援助、および中国の新たな高齢者ケアロボット標準が年平均成長率(CAGR)18.47%を牽引しています。

在宅入院型プログラムは普及にどのような影響を与えますか?

メディケアの診療報酬が在宅ロボット利用を認証し、病院を超えた需要を拡大しています。

完全自律型看護ロボットの広範な普及を抑制しているものは何ですか?

高い資本コスト、断片化した規制、賠償責任保険の不足、および倫理的懸念が現在の急速な普及を制限しています。

最終更新日: