抹茶市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 5.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

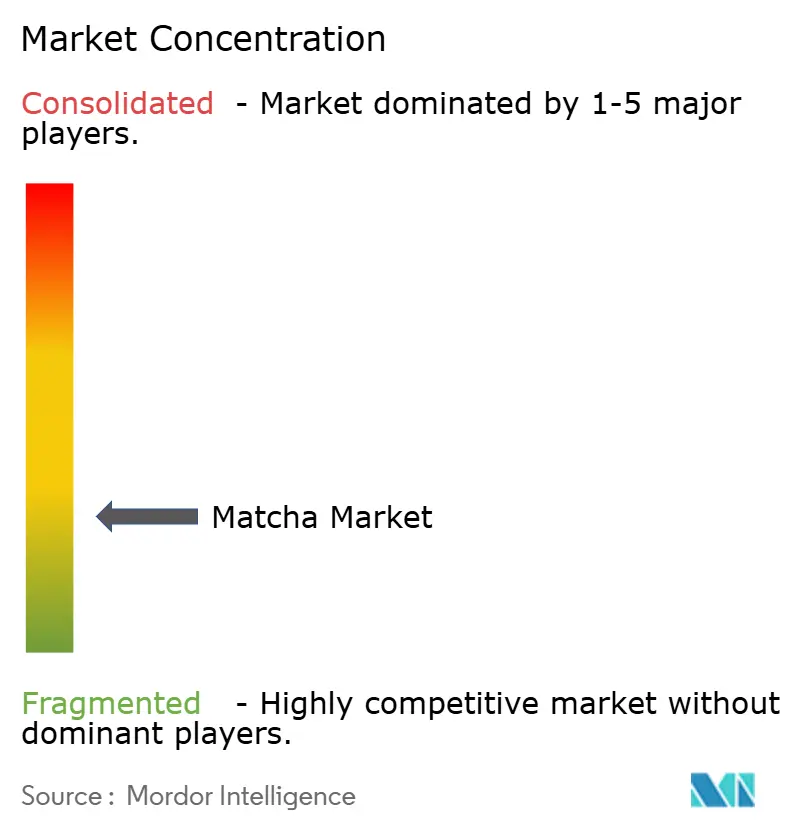

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抹茶市場分析

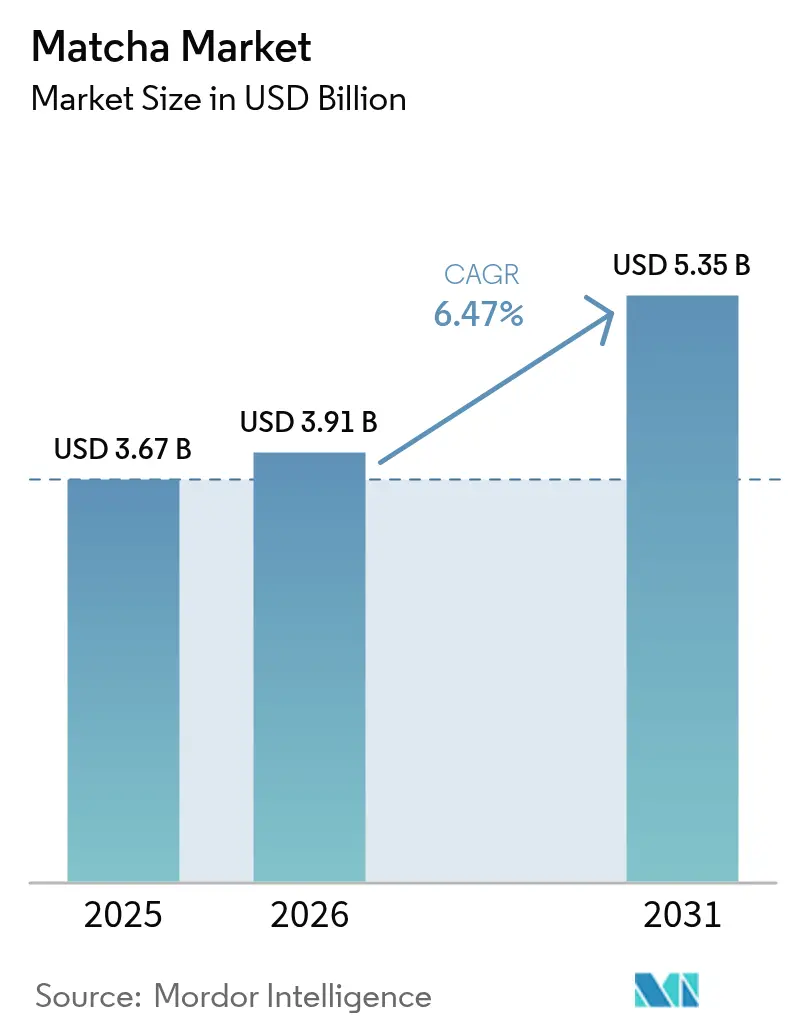

抹茶市場規模は2025年に36億7,000万米ドルと評価され、2026年の39億1,000万米ドルから2031年には53億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.47%です。この拡大は、健康志向の消費の持続、茶道の伝統を一般化するソーシャルメディアの可視性、および原材料の供給逼迫によって可能となるプレミアム価格設定を反映しています。旺盛な需要は機能性食品トレンドと融合しており、ブランドは高いL-テアニンおよび抗酸化物質含有量を強調することで、従来のカフェイン飲料との差別化を図っています。北米および欧州における植物性食品の採用拡大は、乳製品不使用のエネルギー代替品として抹茶に競争上の優位性をもたらしており、急速なeコマースの普及は原産地の真正性を確保し、プレミアムポジショニングを強化する直接消費者向けモデルを強化しています。中国における供給多様化の取り組みや日本の碾茶生産者への補助金は不足の緩和を目指していますが、気候および労働力の制約が継続しているため在庫は逼迫した状態が続き、より高い価格実現を維持しています。

主要レポートのポイント

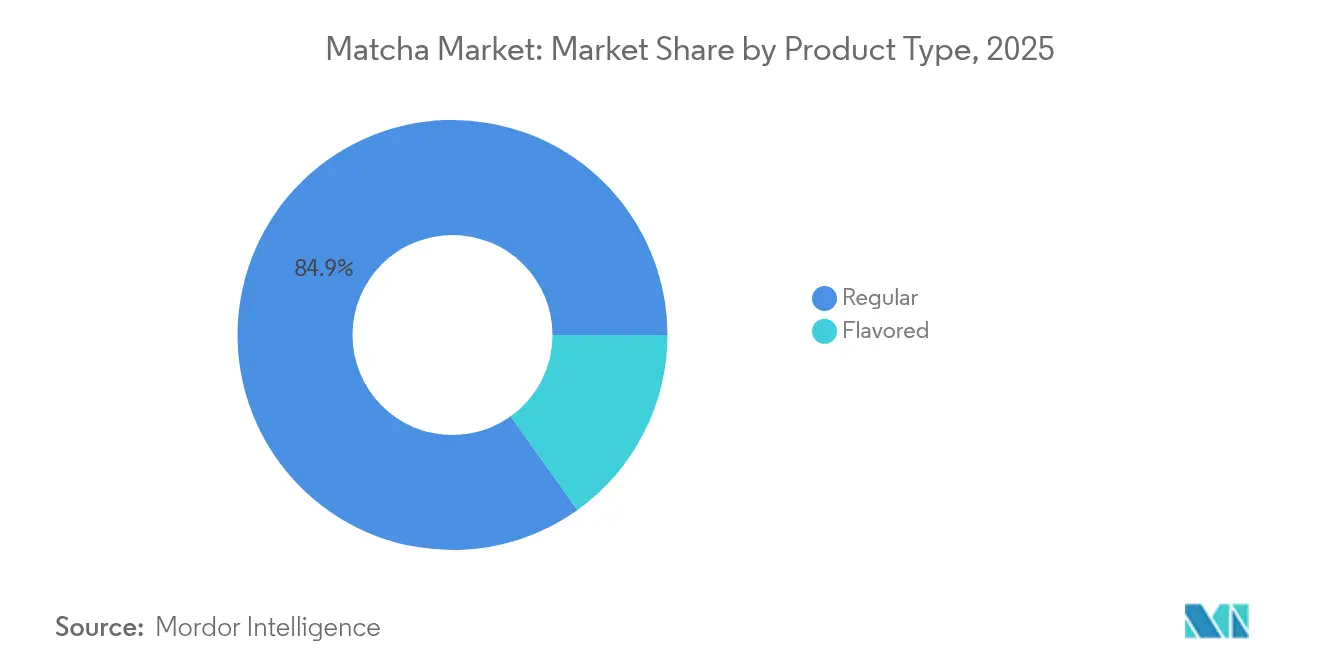

- 製品タイプ別では、レギュラー粉末が2025年の抹茶市場シェアの84.88%を占め、フレーバーバリアントは2026年~2031年にかけて年平均成長率7.26%で成長すると予測されています。

- グレード別では、クラシックが2025年に53.70%の市場シェアでトップとなり、茶道用グレードは2031年まで年平均成長率7.98%で拡大すると予測されています。

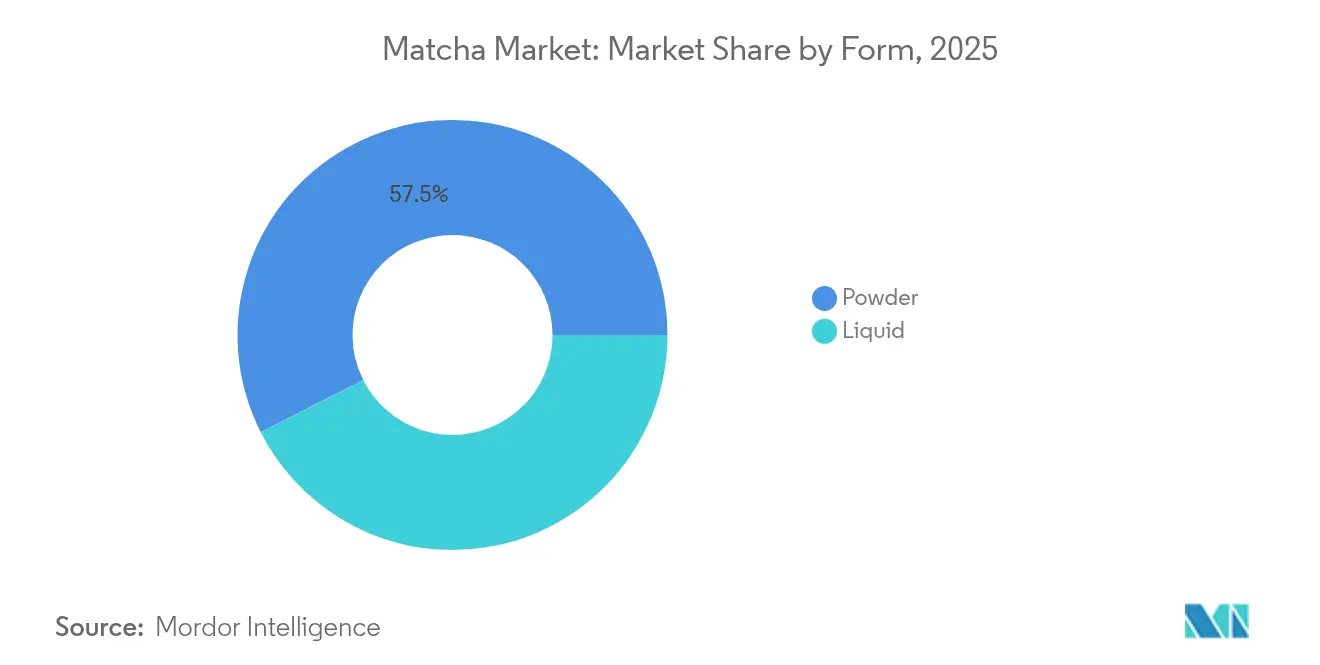

- 形態別では、粉末セグメントが市場シェアの57.45%でトップとなり、液体は年平均成長率8.41%で成長すると予測されています。

- 流通チャネル別では、オンライン小売が2025年の抹茶市場規模の41.10%のシェアを獲得し、フードサービスは2031年まで年平均成長率7.42%で拡大しています。

- 地域別では、アジア太平洋が2025年の金額の44.60%を占め、北米が2026年~2031年にかけて最も高い地域別年平均成長率7.59%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抹茶市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機能性食品・飲料の人気 | +1.8% | 北米および欧州で最も強い普及を示すグローバル | 中期(2~4年) |

| 植物性・ビーガン食の拡大 | +1.2% | 北米とEUが中核、アジア太平洋都市部への波及 | 長期(4年以上) |

| eコマースおよびオンライン小売の成長 | +1.0% | 新興市場で特に強いグローバル | 短期(2年以内) |

| 製品イノベーションの増加 | +0.9% | 北米およびアジア太平洋、欧州での選択的採用 | 中期(2~4年) |

| プレミアム飲料への需要増加 | +0.7% | 高所得層に集中するグローバル都市部 | 長期(4年以上) |

| アジア以外への地理的拡大 | +0.6% | 北米、欧州、中東および新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料の人気

機能性食品革命における主要プレーヤーである抹茶は、健康効果の主張を科学で裏付けることでブランドに差別化の機会を提供しています。抹茶1食分には1グラムあたり2,213µgのカフェインと20mgのL-テアニンが含まれており、コーヒー後のスランプなしに安定したエネルギー補給を確保します。この独自のアミノ酸ブレンドにより、ブランドはメンタルウェルネスが高く評価される市場において、特にストレスを抱え認知機能向上を求める都市部の消費者にアピールすることができます。サウジアラビアでは、研究により抹茶の心臓の健康と糖尿病管理への効果に対する強い信念が強調されています。しかし、散発的な消費は関心の欠如ではなく、より多くの教育の必要性を示唆しています。FDAのような規制機関が機能性食品の主張を支持していることで、ブランドは一般的なウェルネスの主張よりも科学的に検証された健康効果を強調することでニッチを開拓する絶好の機会を得ています。

植物性・ビーガン食の拡大

消費者が植物性食品にますます移行するにつれ、抹茶への需要は急増しており、特に従来の乳製品飲料に対するタンパク質豊富な代替品として注目されています。100gあたり17.3gのタンパク質を含む抹茶は、完全植物性タンパク質の豊富な供給源として際立っています。The Good Food Instituteによると、米国のフードサービスチャネルにおける植物性タンパク質のドル売上は8%成長しており、これは主に抹茶の主要な人口統計と密接に一致する若い消費者によって牽引されています。2023年の米国農務省のデータによると、ドイツでは158万人が植物性食品を採用しています[1]出典:米国農務省、「ドイツにおける植物性消費」、fas.usda.gov。Oatsideが最近導入した抹茶オートラテは、250mlあたり3,750mgの本物の抹茶を含んでおり、このトレンドを裏付けています。このイノベーションは抹茶の機能的優位性を強調するだけでなく、アジア市場で一般的な味覚適応の障壁も克服しています。このような展開は抹茶ブランドに絶好の機会をもたらしています。健康効果を強調しながら、急成長する植物性市場での地位を確立し、プレミアム価格を設定することができます。このトレンドは特に粉末抹茶製品にとって有利であり、植物性レシピに難なく溶け込み、風味と栄養の完全性を維持します。

eコマースおよびオンライン小売の成長

eコマースの拡大に伴い、直接消費者向けモデルが従来の小売マークアップを回避できるようになっています。このシフトは、安価な代替品に対する品質懸念が高まる中、プレミアム抹茶ブランドにとって極めて重要です。2024年、オンライン小売チャネルは41.67%の市場シェアを占めており、詳細な製品情報、原産地確認、および不足時の供給安定性を保証するサブスクリプションモデルへの消費者需要を裏付けています。このチャネルは特に新興市場において有利であり、プレミアム日本産抹茶への従来の小売アクセスが限られているため、ブランドは直接輸入を通じて価格に敏感な消費者と関わることができます。さらに、デジタルプラットフォームは抹茶の調製方法やグレードの違いについて消費者を教育する上で重要な役割を果たし、その文化に馴染みの薄い地域での採用障壁を効果的に取り除いています。

製品イノベーションの増加

市場拡大は製品イノベーションによって促進されており、抹茶の機能的効果を維持しながら味覚を適応させています。このアプローチは非アジア市場における文化的受容の障壁を克服するだけでなく、先行者ブランドに持続可能な競争優位性をもたらします。ITO ENの抹茶バナナラテと抹茶カカオラテのレディ・トゥ・ドリンク形式での発売は、フレーバーイノベーションの成功を裏付けています。これらの製品は利便性を重視する消費者のニーズに応えながら、本物の日本産調達の信頼性を維持しています。Aiyaが2029年までに651億米ドルの砂糖不使用飲料市場を見据えて発売した砂糖不使用甘味抹茶は、イノベーションが多様な健康志向の人口統計にわたって同時に市場シェアを獲得できることを示しています。液体形態の製品、特にレディ・トゥ・ドリンクバリアントは、調製の複雑さを簡素化する能力により急増しています。これらの形態は粉末製品よりも高いマージンを実現するだけでなく、市場のリーチを広げます。このトレンドは主に強固な研究開発能力を持つ確立されたプレーヤーに有利であり、処方の専門知識を欠く小規模生産者にとって大きな参入障壁となっています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替スーパーフードとの競争 | -0.8% | 北米および欧州で特に顕著なグローバル | 中期(2~4年) |

| 新興市場における価格感応度 | -0.6% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 風味と文化的受容の障壁 | -0.5% | 非アジア市場、特に農村部の人口統計 | 長期(4年以上) |

| 混入と品質の不一致 | -0.4% | 価格に敏感なセグメントへの影響が最も大きいグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替スーパーフードとの競争

ターメリックラテ、スピルリナスムージー、モリンガベースの飲料が健康志向の消費者の注目を争う中、代替スーパーフード間の競争が激化しています。これらの競合製品は同様の機能的魅力を共有するだけでなく、より手頃な価格帯で提供されることが多く、より深い文化的共鳴を誇っています。スーパーフードラテの分野では、抹茶はゴールデンミルクやその他のウェルネス定番品と競争しています。これらの競合製品は同様の抗酸化効果を謳いながら、消費者が調製方法や品質グレードなどのニュアンスを把握する必要性を回避しています。この競争はフレーバー抹茶セグメントで最も激しく、味覚の調整が抹茶の独自のプロファイルを曖昧にし、他の機能性成分とより近いものにしています。ターメリックのような地元の人気食品が同様の健康効果を持ちながら輸入コストが大幅に低いため、価格に敏感な消費者を引き付ける新興市場では競争が激化しています。ニッチを開拓するために、ブランドは抹茶のユニークな生理活性特性、特にL-テアニン含有量を強調し、その独自の認知的優位性について消費者を教育する必要があります。

新興市場における価格感応度

新興市場では、価格感応度が採用の課題をもたらしています。プレミアム日本産抹茶は地元の茶の代替品より3~5倍高い価格であり、都市部の消費者の健康意識が高まっているにもかかわらず、市場への浸透に苦労しています。インドでは、抹茶カフェが拡大し文化的受容が高まっているものの、高い価格帯が富裕層の人口統計へのアクセスを制限しています。この課題は供給不足によってさらに悪化し、価格をさらに押し上げています。ITO ENのような主要生産者は100%の値上げを実施しており、購買力が限られている価格に敏感な市場に最も大きな打撃を与えています。中国の貴州省では、抹茶生産を2025年までに5,000トンの生産能力に拡大する予定です。この動きは低コストの代替品を導入することで価格感応度に対処することを目的としていますが、品質に関する懸念がプレミアム市場への参入を妨げています。これらの課題を乗り越えるために、ブランドは段階的な価格戦略を検討し、地元の調達パートナーシップを構築することで、より発展した市場でのプレミアムポジショニングを正当化する品質基準を維持する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーイノベーションにもかかわらずレギュラーが優位

2025年、レギュラー抹茶は84.88%のシェアで市場を支配しており、料理および飲料用途における本物の味と汎用性に対する消費者の好みを裏付けています。一方、フレーバー抹茶バリアントは、抹茶に馴染みの薄い市場を対象とした巧みな味覚適応戦略により、2026年から2031年にかけて年平均成長率7.26%で成長する軌道にあります。市場におけるレギュラー抹茶の優位性は、継続的なイノベーションがあっても、コア消費者が抹茶独自のうまみ風味を際立たせる本物の伝統的な調製方法への評価において揺るぎないことを示唆しています。フレーバー抹茶の急増は主に北米と欧州で見られ、これらの地域では従来の抹茶が味覚採用の課題に直面しています。抹茶バニラや抹茶チョコレートなどの製品は、抹茶の機能的効果を維持しながら親しみやすい風味を提供することで、これらの嗜好性の障壁をうまく克服しています。

フレーバー抹茶のイノベーションは、単なる数量追求を避け、プレミアムポジショニングに向かっています。Aiyaなどのブランドは砂糖不使用バリアントを展開しており、利便性を優先しながら食事上のニーズを犠牲にしない健康志向の消費者に対応しています。このセグメントの魅力は複数のカテゴリーにわたっており、抹茶ブランドがフレーバーコーヒーおよびお茶の分野から市場シェアを獲得することを可能にしています。このカテゴリーをまたいだ魅力は、消費者に抹茶を親しませるだけでなく、将来的なレギュラー抹茶の採用への布石となります。しかし、フレーバー製品は規制遵守の面でより厳しい精査に直面しています。添加成分とアレルゲン表示に関するFDAの厳格な表示義務は、単一成分のレギュラー抹茶の簡潔な表示には存在しない複雑さをもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:クラシックがリードしながら茶道用がプレミアムを確立

2025年、クラシックグレードの抹茶は市場の53.70%の支配的なシェアを占め、主に料理用途と商業飲料の調製を促進しています。一方、茶道用グレードの抹茶は、より小さなフットプリントにもかかわらず、2026年から2031年にかけて年平均成長率7.98%という印象的な軌道にあります。この成長は主に供給制約に起因しており、消費者の本物志向に共鳴するプレミアムポジショニング戦略を可能にしています。グレード別のセグメント化はそれぞれの独自の用途を浮き彫りにしています。クラシックグレードはコスト効率を優先するフードサービスと小売に対応し、茶道用グレードの台頭は文化的評価とソーシャルメディアによって支えられ、抹茶の消費を単なる機能的なものではなく体験的な旅へと変えています。

料理用グレードの抹茶が価値セグメントを占め、主に食品製造と低価格飲料に使用されている一方、具体的な市場シェアの数字は主要生産者の間で厳重に守られた秘密のままです。サプライチェーンの複雑さは茶道用グレードの入手可能性において重要な役割を果たしています。長年の茶道顧客を大切にする伝統的な日本の生産者は、商業的拡大を回避することが多いです。この選択的な焦点が希少性プレミアムを生み出し、利益率を高めています。すべてのグレードにわたって、品質認証の確保が最重要です。蛍光分光法と機械学習ベースの原産地識別は、本物の日本産抹茶を他の産地の抹茶から区別する際に約93%の精度を示しています。

形態別:粉末が汎用性の優位性を維持

2025年、粉末抹茶は市場の57.45%の支配的なシェアを占めています。一方、液体抹茶は、より小さなフットプリントにもかかわらず、2026年から2031年にかけて年平均成長率8.41%に達すると予測されています。汎用性を持つ粉末抹茶は市場を支配しており、伝統的な茶道から食品・飲料製造における多様な用途へとシームレスに移行しています。一方、液体のレディ・トゥ・ドリンク形式は利便性とオンザゴー消費に焦点を当てることで成長を牽引し、都市部の消費者に対応しています。粉末の市場リーダーシップは、より長い賞味期限、輸送コストの削減、および特定の形式に限定されることなく茶道用と料理用の両方の目的に対応できる能力によって強化されています。eコマースは粉末の優位性をさらに増幅させており、効率的な配送と品質維持を可能にしています。これは、細心の注意を要するコールドチェーン管理が必要な液体製品とは対照的です。

液体抹茶製品は利便性を重視する消費者に対応しており、従来の粉末の調製の複雑さが課題となるシナリオに対処しています。ITO ENの携帯可能なレディ・トゥ・ドリンク抹茶パッケージにおけるイノベーションは、液体形式の強みを示しており、本物の日本産調達を維持しながらコーヒーやエナジードリンクから市場シェアを獲得することに成功しています。液体形式のイノベーションは機能的強化を重視しており、250mlあたり3,750mgの本物の抹茶を含むOatsideの抹茶オートラテはその好例であり、標準的な市場製品から大幅な飛躍を示しています。このセグメントはプレミアム価格を享受しており、液体製品は1食あたりの価格が高いだけでなく、調製プロセスを簡素化し、粉末採用を妨げることが多い障壁を克服しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売がデジタルトランスフォーメーションをリード

オンライン小売は2025年に41.10%の市場シェアを達成しており、従来の小売マークアップを回避する直接消費者向け関係、詳細な製品情報、および本物性確認に対する消費者の好みを反映しています。一方、フードサービスチャネルは体験重視の消費を対象とするコーヒーショップやレストランへのメニュー統合を通じて年平均成長率7.42%(2026年~2031年)を達成しています。オンラインの優位性により、ブランドは品質に関するナラティブをコントロールし、従来の小売環境では効果的に伝えられないグレードの違い、調製方法、および原産地認証について消費者を教育することができます。デジタルチャネルは特にプレミアムポジショニング戦略に有利であり、詳細な製品説明と顧客レビューが棚ベースの小売競争と比較してより高い価格帯を支持しています。

フードサービスの成長は、抹茶が専門食材からメインストリームのメニューオプションへと移行していることを反映しており、Starbucksのような大手チェーンが抹茶飲料を統合することで新しい消費者をカテゴリーに引き込み、将来の小売購入への親しみを構築しています。コーヒーショップ、レストランなどのフードサービスチャネルの拡大に伴い、抹茶製品への需要も高まっています。2024年のStarbucksのデータによると、同社は米国に10,158店舗を展開しています。専門店は、オンラインチャネルでは完全に再現できない調製知識を必要とする茶道用グレード製品に対して、厳選された品揃えと専門的なガイダンスを通じて関連性を維持しています。スーパーマーケットおよびハイパーマーケットチャネルは、供給制約と品質懸念から課題に直面しており、大量小売の価格圧力が本物の日本産抹茶に必要なプレミアムポジショニング要件と相反しています。流通の状況は、プレミアム価格と品質認証を支援できるチャネルをますます優遇しており、従来の大量市場アプローチよりも直接消費者向けおよび専門小売モデルに構造的な優位性をもたらしています。

地域分析

2025年、アジア太平洋地域は44.60%の市場シェアを占めており、日本の伝統的な消費と中国、インド、東南アジアでの採用急増に支えられています。しかし、日本は供給制約に苦しんでおり、国内生産が地域需要と輸出需要の両方を満たすのに苦労しています。この地域の市場支配は文化的な親しみやすさと確立されたサプライチェーンに根ざしています。しかし、主要消費地域における市場の成熟度を反映して、成長率は新興市場のそれを下回っています。主要生産国である日本は一定の優位性を享受していますが、脆弱性も抱えています。日本農林水産省によると、同国の抹茶およびその他の緑茶の出荷量は2023年1月~5月に前年比4%増加し、747万米ドルに達しました。一方、供給不足に対抗するため、中国の貴州省は抹茶生産を拡大しており、2025年までに5,000トンの生産能力を目標としています。しかし、Our China Storyが指摘するように、この生産量を品質面で位置づけることは、伝統的な日本産と比較した場合に依然として課題となっています。インドでは、急成長する抹茶カフェ文化が地域の成長可能性を示していますが、価格感応度が広範な市場浸透を制限し、主に富裕層の都市部の人口統計に限定されています。

北米は最も速い地域成長を見せると予測されており、2026年から2031年にかけて年平均成長率7.59%を誇っています。この急増は、高まる健康意識、ソーシャルメディアの広範な影響力、および文化的な不慣れを巧みに克服した戦略によって促進されています。フレーバーおよびレディ・トゥ・ドリンク抹茶のイノベーションがこの適応において重要な役割を果たしています。この地域の強固なeコマースインフラは直接消費者向けモデルを支えています。このダイナミクスにより、プレミアム日本産生産者は品質管理を維持し価格決定力を主張するだけでなく、消費者に本物性と調製方法について教育することができます。カナダとメキシコが有望な市場として台頭している一方、発展は主に健康志向の消費者が抹茶のプレミアムな魅力に共鳴する主要都市部に集中しています。さらに、この地域の成長は機能性食品の主張を支持する規制の枠組みによって強化されています。このサポートにより、ブランドは一般的なウェルネスのナラティブを超えて、科学的に検証された健康効果によって差別化することができます。

欧州、南米、中東・アフリカはそれぞれ独自の地域特性を持つ新興成長市場を提示しています。これらのニュアンスは、地域の味の傾向、価格感応度、および文化的受容の障壁に対応するオーダーメイドの市場参入戦略を必要とします。抹茶消費においてまだ初期段階にある南米は、ブランドにとってのキャンバスを提供しています。品質を維持しながら価格懸念に対処するための地元パートナーシップを構築することで、ブランドはこの未開発市場でニッチを開拓することができます。しかし、これらの新興地域への参入には課題が伴います。ブランドは消費者教育と文化的適応に多大な投資をしなければなりません。しかし、報酬は大きく、市場が飽和に達する前に参入障壁を巧みに乗り越え、真のポジショニングを確立した者には先行者利益が待っています。

競合状況

中程度の集中度と評価される抹茶市場は、二重の機会を提示しています。確立されたプレーヤーはポジションを強化でき、新興ブランドはニッチを開拓できます。これらの新規参入者は、品質、本物性、および文化的適応を優先する差別化された戦略を活用しています。ITO EN、Marukyu Koyamaen、Aiyaを含む伝統的な日本の生産者は、本物の産地と長年の供給関係に根ざした競争上の優位性を誇っています。しかし、これらの優位性には注意点があります。拡大を妨げる生産能力の制約です。この制限が代替調達戦略への道を開いています。注目すべきトレンドは垂直統合への推進です。

主要プレーヤーは直接農業との連携を構築し、加工能力を強化しています。これにより、厳格な品質管理が確保されるだけでなく、気候の課題や観光需要の急増によって悪化したサプライチェーンリスクも軽減されます。新興市場は独自の課題を提示しています。文化的な不慣れです。これは伝統的なプレーヤーにとって障壁を生み出しますが、革新的なブランドにとっては扉を開きます。味覚を適応させ、便利な形式を提供し、教育的なマーケティングを採用することで、これらのブランドはカテゴリー認知を構築し市場シェアを獲得することに成功しています。この状況において、テクノロジーの採用は重要な差別化要因として際立っています。蛍光分光法やAI駆動の品質評価などのツールは、単なる技術的な目新しさではなく、本物性の検証に不可欠です。これは、混入と原産地詐欺に対する消費者の懸念が高まっていることを考えると特に重要です。

Isshiki Matchaのような破壊的プレーヤーは、デジタル戦略とコミュニティエンゲージメントを活用することで、従来の小売投資を必要とせずにブランド認知を確立し、波紋を広げています。対照的に、StarbucksやPepsiCoのような業界の巨人は流通規模の優位性を持ち、消費者の受容を達成した後の急速な市場拡大に向けて位置づけられています。競争ダイナミクスをナビゲートすることは、特にFDA遵守において状況をさらに複雑にしています。輸入安全性と表示精度に関する規制義務は、そのようなコンプライアンスインフラを欠く可能性のある小規模生産者よりも、強固な品質管理システムを持つ確立されたプレーヤーを優遇する傾向があります。

抹茶業界のリーダー

AOI Tea

AIYA America Inc

Pique

ITO EN Ltd.

Midori Spring

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:女優のSanya Malhotraが、Essanza Nutritionとのパートナーシップでブランド「Bree Matcha」を立ち上げました。このブランドは茶道用抹茶、レギュラー抹茶、および抹茶キットを提供しています。

- 2025年6月:Mikoがプレミアム抹茶パウダーのラインを発売しました。Mikoの本物の抹茶日本産緑茶は、土っぽくほろ苦い風味を誇り、抗酸化物質と栄養素が豊富で、温かい飲み物にも冷たい飲み物にも対応できる多用途な選択肢となっています。

- 2025年6月:Starbucks Japanが一部の店舗で新しい期間限定抹茶ドリンクを発売しました。製品には抹茶グリーンティー、抹茶ピスタチオムースラテなどが含まれています。これらの飲み物は滑らかな食感と独特の味わいを持っています。

- 2024年2月:Aiya Matchaが抹茶を大衆に広めるためにOMGTeaの過半数株式を取得しました。このコラボレーションは英国でのより広範なプレゼンスの拡大と構築を目的としていました。

世界の抹茶市場レポートの範囲

抹茶は、収穫前の3~4週間、日陰で栽培されるユニークで強力な緑茶の一形態です。世界の抹茶市場は、製品、形態、流通チャネル、および地域によってセグメント化されています。製品別では、市場はレギュラーティーとフレーバーティーにセグメント化されています。状態別では、市場は粉末形態と液体形態にセグメント化されています。流通チャネル別では、市場はハイパーマーケット・スーパーマーケット、専門店、オンライン小売店、およびその他にセグメント化されています。地域別では、このレポートは北米、欧州、アジア太平洋、南米、中東・アフリカなどの地域の分析を含んでいます。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| レギュラー |

| フレーバー |

| 茶道用 |

| クラシック |

| 料理用 |

| 粉末 |

| 液体 |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンラインストア | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | レギュラー | |

| フレーバー | ||

| グレード別 | 茶道用 | |

| クラシック | ||

| 料理用 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンラインストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の抹茶に対する世界需要はどのくらいになるか?

予測によると、抹茶市場は2026年の39億1,000万米ドルから2031年までに53億5,000万米ドルに達する見込みです。

抹茶製品において最も速く拡大している地域はどこか?

北米は2026年から2031年にかけて年平均成長率7.59%で最も速い成長を示しており、植物性食品のトレンドと強いカフェ文化に支えられています。

抹茶の流通において支配的な販売チャネルはどれか?

オンライン小売は2025年の収益の41.10%を占めており、直接消費者向けの本物性保証に対する消費者の信頼を反映しています。

抹茶市場への新規参入者にとっての主な課題は何か?

主な障壁には、高い原材料コスト、混入に対抗するための認証要件、および調製技術に関する消費者教育が含まれます。

最終更新日: