シャンパン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.53 十億米ドル |

| 市場規模 (2031) | 24.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシャンパン市場分析

シャンパン市場規模は2026年に197億5,300万米ドルと推定され、2025年の186億3,000万米ドルから成長し、2031年には247億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.85%で成長します。出荷量全体が安定する中でも、プレミアム化、気候対応型ヴィティカルチャー(葡萄栽培)、そして高級品への根強い需要といったトレンドが引き続き価値拡大を牽引しています。欧州は、深く根付いた祝祭文化と厳格なAOC(原産地呼称統制)保護に支えられ、その主導的地位を維持しています。一方、アジア太平洋地域では、拡大する中間層、活発な観光業、そして社会的地位の象徴としての贈答文化に後押しされ、着実な成長が続いています。供給面では、春霜やべと病の発生への警戒が在庫を適切な水準に保っています。このような規律が、コスト上昇を相殺する価格引き上げを可能にしています。さらに、デジタル認証ツールやNFTと連動したリミテッドエディションは、ブランドの信頼性を高めるだけでなく、新たな収益源を開拓しています。伝統の物語と持続可能な取り組み、そして没入型マーケティングを融合させたブランドは、消費者ロイヤルティの向上を享受しています。

主要レポートの要点

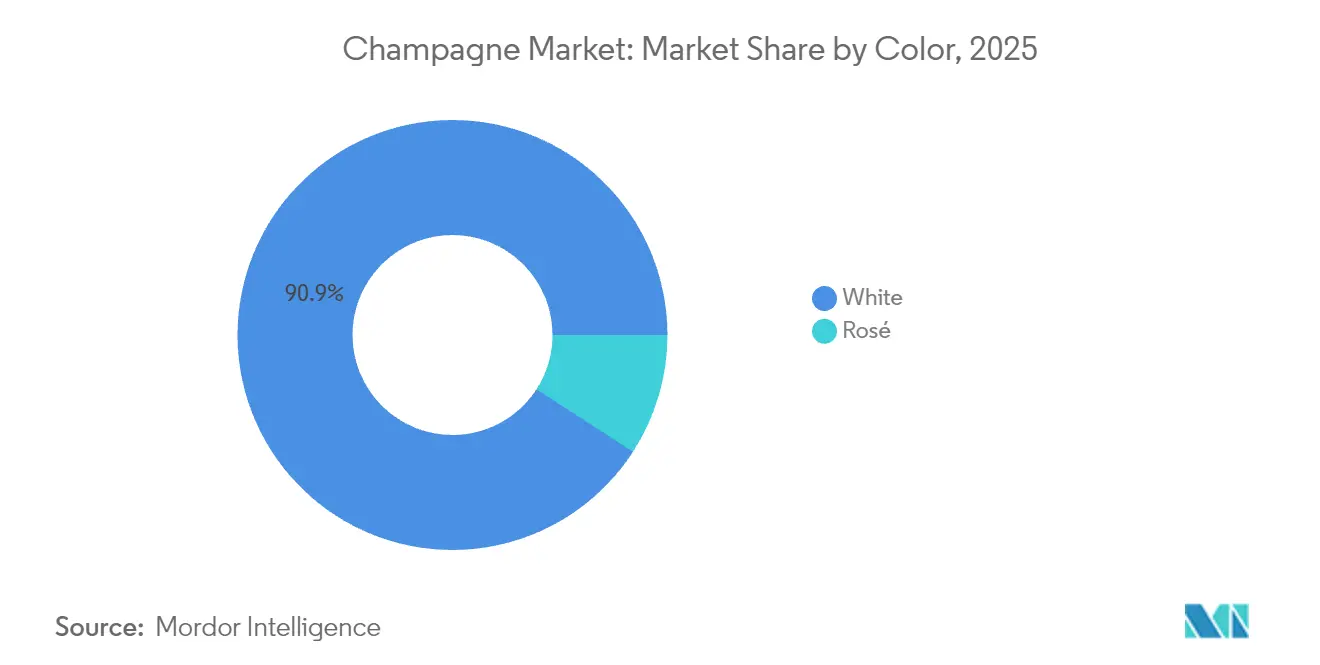

- 色別では、白シャンパンが2025年のシャンパン市場シェアの90.86%をリードし、ロゼは2031年にかけてCAGR 5.61%で拡大する見込みです。

- 甘味レベル別では、ブリュットが2025年の売上の78.88%を占め、エクストラ・ブリュットはCAGR 6.05%で2031年まで最も急速に成長しています。

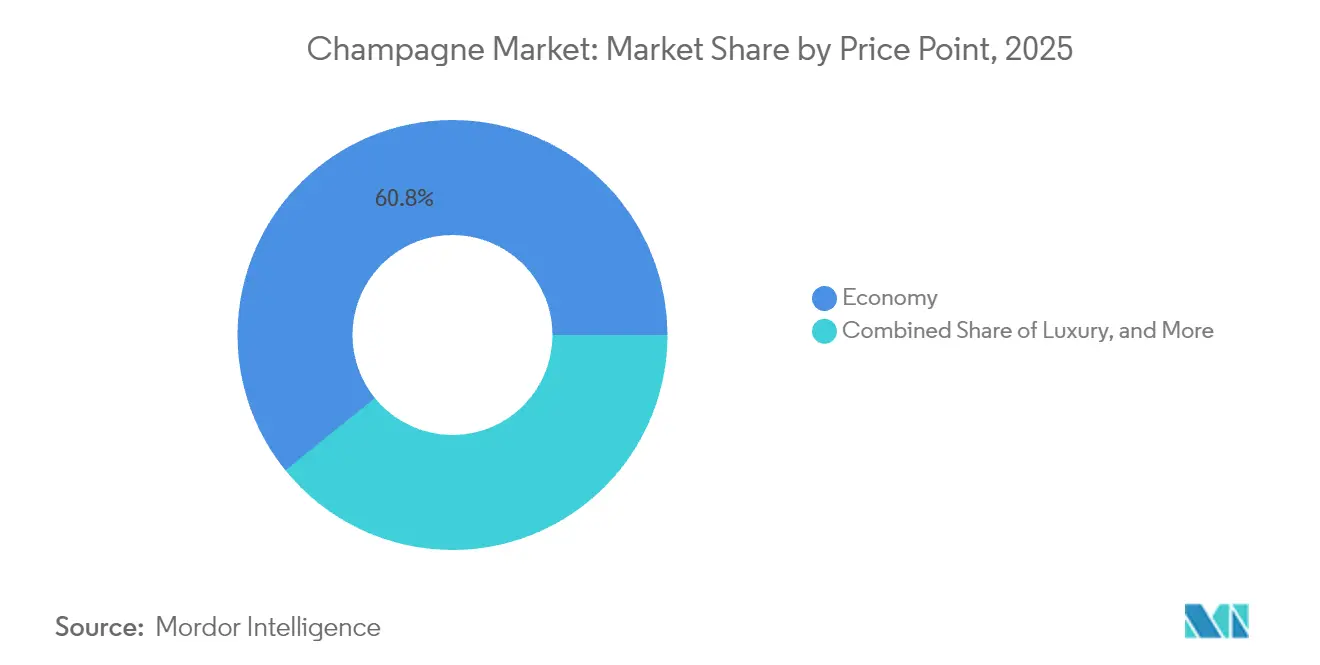

- 価格帯別では、エコノミーラベルが2025年の価値の60.84%を保持し、ウルトラ・ラグジュアリー層は予測期間中にCAGR 7.84%を記録する見込みです。

- 包装サイズ別では、750mlスタンダードボトルが2025年の出荷量の71.78%を占め、マグナムおよびそれ以上のサイズはCAGR 7.37%で拡大しています。

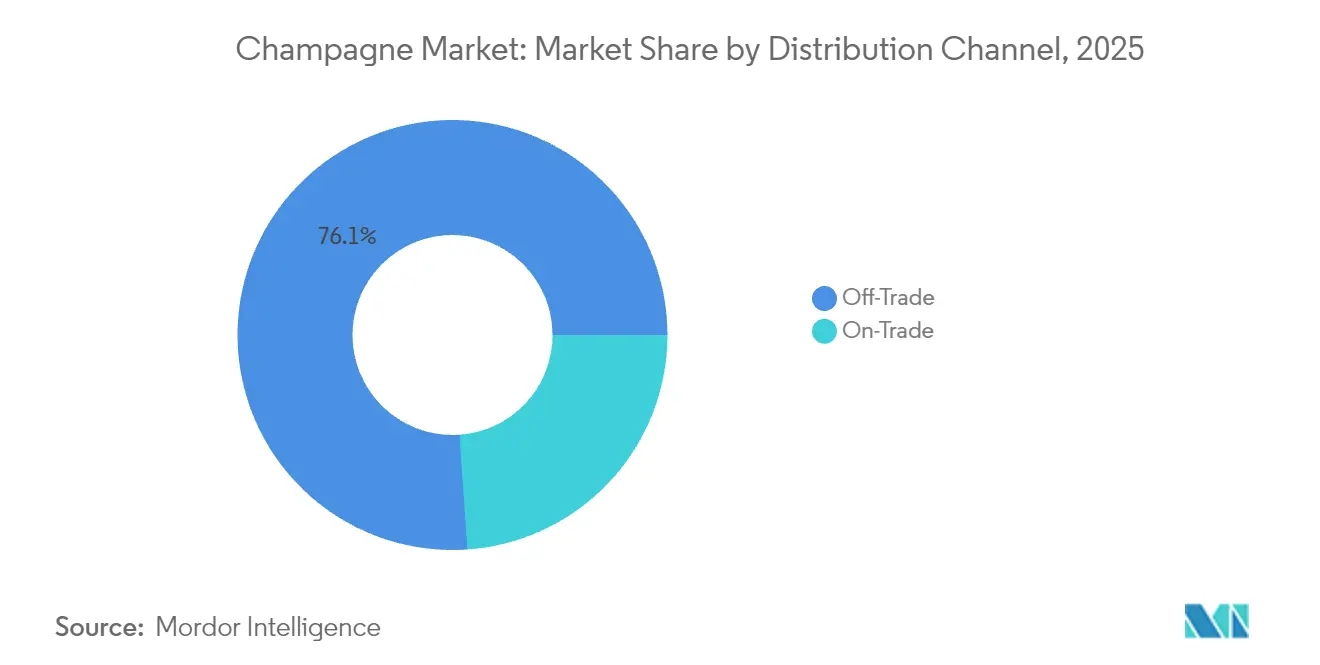

- 流通別では、オフ・トレードチャネルが2025年の売上の76.11%を支配しましたが、観光主導の体験型飲酒が回復する中、オン・トレード会場はCAGR 6.86%が見込まれています。

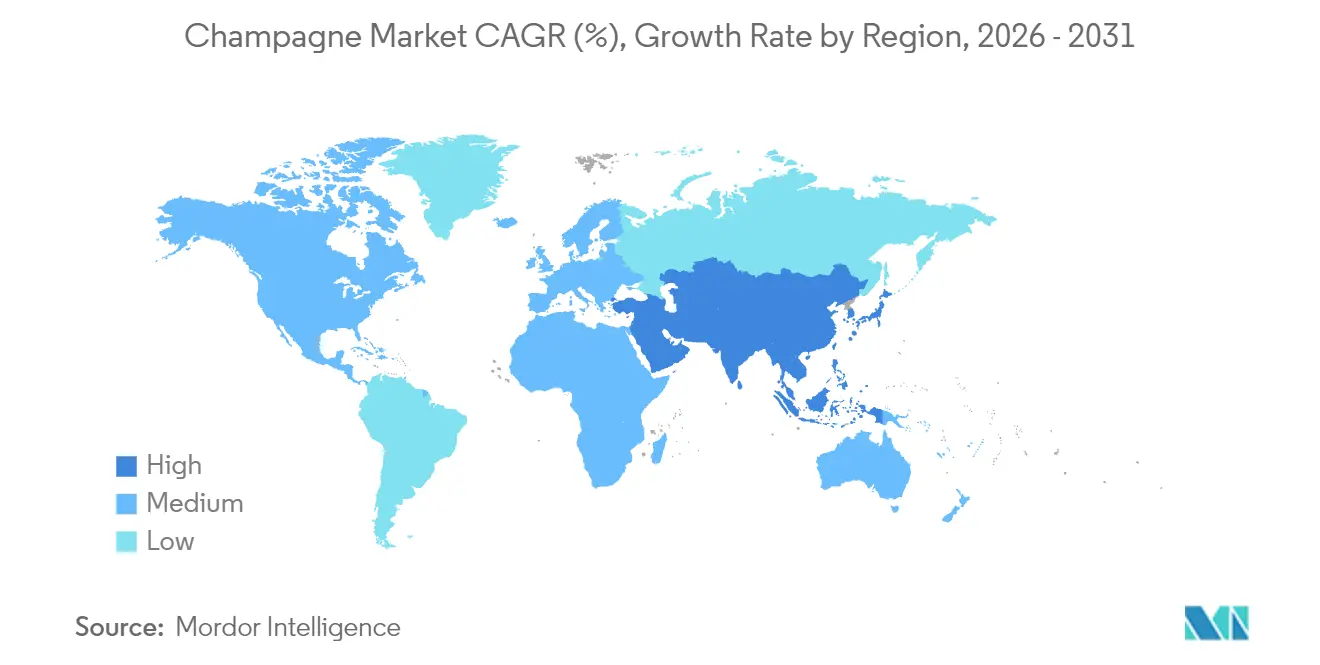

- 地域別では、欧州が2025年に58.01%の売上シェアを占め、アジア太平洋は2031年にかけてCAGR 6.52%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシャンパン市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 祝祭文化のプレミアム化と高級ポジショニング | +1.2% | 北米およびアジア太平洋で最も強い影響を持つグローバル | 中期(2〜4年) |

| 製品革新と新しいフレーバープロファイル | +0.8% | 欧州および北米が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| 低ドサージュ「ブリュット・ナチュール/エクストラ・ブリュット」スタイルへの需要拡大 | +0.6% | 北米および欧州、アジア太平洋の都市部で台頭 | 中期(2〜4年) |

| 持続可能なヴィティカルチャーとカーボンニュートラルワイナリーにおける革新 | +0.4% | 欧州で規制の影響が最も強いグローバル | 長期(4年以上) |

| ワインツーリズムと体験型消費 | +0.7% | 欧州が中核、アジア太平洋および北米へ拡大 | 短期(2年以内) |

| NFTを活用したリミテッドエディション・キュヴェによる新たな収益源の創出 | +0.3% | 北米およびアジア太平洋に集中するグローバル高級市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

祝祭文化のプレミアム化と高級ポジショニング

注目すべき転換として、シャンパン業界はプレミアム化を優先しており、これは純粋な量よりも価値創造を重視するようになったグローバルな消費者行動の変化を反映しています。LVMHのシャンパン部門はこのトレンドを体現しており、特に欧州と日本における戦略的な価格引き上げに牽引された売上成長を報告しています。これは、LVMHが強調するように、出荷量が2022年の7,090万本から2024年の6,170万本へと減少する中でも実現されています[1]出典:LVMH、「主要数値」、lvmh.com。しかし、プレミアム化は単なる価格の問題ではなく、体験を創造することでもあります。シャンパンハウスは伝統の物語を掘り下げ、独占的なアクセスプログラムを展開しています。例えばヴーヴ・クリコは、Formes de Luxeが指摘するように、伝統的な品質を堅持しながら現代的なイメージを融合させ、若い消費者を惹きつけるべく、プレステージ・キュヴェ「ラ・グランダム」に注力しています。ウルトラ・ラグジュアリーセグメントの2030年までのCAGR 8.25%という予測は、この戦略の有効性を裏付けています。今日の消費者はシャンパンを単なる飲み物としてではなく、社会的資本への賢明な投資として捉えるようになっています。このトレンドに拍車をかけるように、フランスは2024年に過去最多となる1億人の国際観光客を迎え、710億ユーロという驚異的な収益を上げました。Campus Franceが報告するように、この観光客の流入は経済にとっての恩恵であるだけでなく、世界中の訪問者を本物のシャンパン体験に浸らせる絶好の機会でもあります[2]出典:Campus France、「国際観光の記録的な年」、campusfrance.org。

製品革新と新しいフレーバープロファイル

シャンパン生産者はAOCの制約を遵守しながら伝統的な境界を押し広げ、変化する消費者の嗜好に響くユニークな製品を生み出しています。べと病および うどんこ病への耐性を持つよう設計されたハイブリッド品種「ヴォルティス」のデビューは、気候変動への課題に対する業界の積極的な姿勢を示しています。ただし、厳格な規制により、ヴィンヤードへの割り当ては5%、ブレンドは10%に制限されています。持続可能性が最前線に立ち、シャンパンハウスはコミテ・シャンパーニュが強調するように、シャンパーニュ持続可能なヴィティカルチャー(VDC)フレームワークの下で70%以上の環境認証を誇り、2030年までに100%を目指しています。包装も進化しており、Formes de Luxeが報告するように、ヴーヴ・クリコは2019年以降、包装容積を40%削減し、プレミアム製品に麻などの持続可能な素材を試験的に使用しています。これらの取り組みは、気候適応と高まる消費者の持続可能性への要求という二重の課題に対処するだけでなく、シャンパンが誇る独自性を維持するものでもあります。一方、CAGR 5.82%のロゼセグメントは、伝統的な職人技を守りながら若い層に響く、色とスタイルにおける革新の成功を示しています。

低ドサージュ「ブリュット・ナチュール/エクストラ・ブリュット」スタイルへの需要拡大

消費者がより見識を深め、健康意識を高めるにつれ、単なる甘さよりも本物らしさを重視する低ドサージュ・シャンパンスタイルへの顕著なシフトが見られます。2030年までのCAGR 6.34%という予測を持つエクストラ・ブリュットは、テロワールの真の本質を大切にする消費者の嗜好における重要な変化を示しながら、伝統的なブリュットセグメントを上回るペースで成長しています。この動きは、Formes de Luxeが強調するように、アルコール選択において量より質を重視するBain & Companyの広義の「より良く飲む」という考え方と共鳴しています。低ドサージュスタイルを実現するには最高品質の葡萄と細心の醸造管理が求められます。添加糖分の覆いがない分、いかなる欠点も明らかになるため、シャンパンのプレミアムステータスをさらに確固たるものにしています。北米と欧州を中心とした成熟市場では、複雑なフレーバーの微妙なニュアンスへの理解を育む充実したワイン教育に支えられ、このトレンドが顕在化しています。スパークリングワイン輸入の40%がフランス産シャンパンを占める日本では、キリンホールディングスが1989年以来のワイン消費量の3倍増を指摘するように、こうした洗練されたスタイルへの嗜好が高まっています。このシフトは、低ドサージュ・シャンパンをスティルワインからスパークリングワインへと移行するプレミアムワイン愛好家の入口として位置づけています。

持続可能なヴィティカルチャーとカーボンニュートラルワイナリーにおける革新

シャンパン生産者は、持続可能性への取り組みを単なる規制遵守から重要な競争差別化要因へと昇華させ、環境意識の高い消費者と機関投資家の双方に訴求しています。コミテ・シャンパーニュが強調するように、2030年までに100%環境認証取得を目標とするシャンパーニュ地方では、すでにヴィンヤードの60%以上がシャンパーニュ持続可能なヴィティカルチャー(VDC)やISO 14001といった権威あるフレームワークの下で認証を取得しており、業界全体の大きな変革を示しています[3]出典:Champagne.fr、「100%認証取得の目標」、champagne.fr。気候変動への適応を目指し、同地方はヴィティカルチャーとエノロジーにおいて年間200件以上の試験を実施し、品質を損なうことなく環境に優しい農法の確立に取り組んでいます(コミテ・シャンパーニュ)。シャンパン業界は単に対応するだけでなく、気候変動への課題に積極的に備えています。HAL Scienceによると、変化する気候条件に対応したヴィンヤード管理を精緻化するため、温度監視システムや空間分析ツールを導入しています。過去15年間で、業界は生産品質を維持しながら化学物質の使用量を大幅に削減しており、バリューチェーン全体での炭素フットプリント削減へのコミットメントを示しています。これらの持続可能性への取り組みは、気候の不確実性の中での生産を守るだけでなく、購買選択においてますます環境への配慮を優先するESG志向の投資家や消費者にも響くものです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要市場におけるアルコール広告規制の強化 | -0.8% | 欧州およびアジア太平洋で最も強い影響を持つグローバル | 中期(2〜4年) |

| 気候変動による葡萄収量の変動に起因する供給側の圧力 | -1.1% | 欧州に集中するグローバル生産地域 | 長期(4年以上) |

| 規制および原産地呼称の制約 | -0.5% | 欧州が中核、グローバルな拡大戦略に影響 | 長期(4年以上) |

| 広範な偽造品とブランド希薄化 | -0.7% | アジア太平洋および新興市場で最も高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要市場におけるアルコール広告規制の強化

主要なシャンパン市場では広告規制が強化され、ブランドの露出が制限され、消費者の獲得が困難になっています。これは特に、若い層へのアプローチに不可欠なデジタルマーケティングにおいて顕著です。欧州主要市場でのアルコール広告に関する厳格な規制は、従来のプロモーション手段を制限するだけでなく、グローバルなシャンパンブランドのコンプライアンスコストを押し上げています。これに対応するため、各ブランドは体験型マーケティングやインフルエンサーとのコラボレーションへとシフトしていますが、いずれも従来の広告に比べて消費者一人当たりの接触コストが高くなります。アジア太平洋地域では状況がさらに複雑で、各国の規制の枠組みが大きく異なります。この格差は困難なコンプライアンス環境を生み出し、法的な複雑さを乗り越える手段を持つ大手シャンパンハウスに有利に働く一方、中小規模の生産者は苦境に立たされています。さらに、アルコール広告に対するデジタルプラットフォームの制限は、特にソーシャルメディアで富裕層の若い消費者にリーチしようとするプレミアムブランドにとって、市場参入の障壁となっています。規制環境が健康への懸念をますます重視するようになる中、シャンパンカテゴリーの成長に対する長期的な課題が生じています。広告露出が減少することで、新興市場でのブランド発見の機会が失われ、シャンパン消費習慣がいまだ形成途上にある市場でのプレミアム化の機会が減少するリスクがあります。

気候変動による葡萄収量の変動に起因する供給側の圧力

シャンパン生産の安定性は気候変動という根本的な脅威に直面しており、気象変動の増大が葡萄の収量と品質の一貫性に直接影響を与えています。コミテ・シャンパーニュは、2024年の収穫量が2023年の11,400kg/haから10,000kg/haへと低下したことを報告しており、春霜とべと病の圧力による即時的な供給制約を浮き彫りにしています。悪天候により、フランスのワイン生産全体は2024年に18%減少し、シャンパンは16%の落ち込みを見せました。OH Beverageによると、これが需給の不均衡を生み出し、価格戦略に圧力をかけています。気候変動への耐性に関する研究では、シャンパーニュ地方が特に脆弱であることが明らかになっています。この脆弱性は、Nature Communicationsが指摘するように、新しい葡萄品種の導入や栽培技術の変更といった適応戦略を制限するAOC規制の法的硬直性に起因しています。これに対応するため、業界は年間200件以上の試験を実施し、ヴォルティスのような気候適応型葡萄品種を開発しています。しかし、規制上の承認プロセスにより実施が遅れています。伝統的なテロワールが適さなくなるにつれ、長期的な生産地理の変化が生じる可能性があります。そのような変化はシャンパンの根本的な特性を変え、プレミアムポジショニングに不可欠な原産地呼称の真正性の主張に疑問を投げかけることになりかねません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

色別:白の優位性がプレミアムポジショニングを牽引

2025年、白シャンパンは90.86%という圧倒的な市場シェアを誇り、根強い消費者の嗜好と生産技術の習熟度を示しています。一方、ロゼシャンパンは2031年にかけてCAGR 5.61%という力強い成長が見込まれ、プレミアムブランディングとライフスタイル中心のマーケティングにおける新たな可能性を示唆しています。白シャンパンセグメントは、シャルドネ、ピノ・ノワール、ピノ・ムニエの伝統的なブレンドによって繁栄し、その基盤となるアイデンティティを確立しています。長年にわたって磨かれた確立された生産技術が、大規模での一貫性と品質を保証しています。一方、ロゼシャンパンの台頭は、その視覚的な魅力とプレミアム化という大きなトレンドに牽引されています。このセグメントは高い価格帯を実現しており、それは複雑な生産方法と限られた供給という制約を反映しています。特筆すべきは、色によるセグメント化が戦略的な方向性を示していることです。ロゼの魅力は、味と同様に美的感覚を重視するソーシャルメディアの影響を受けた若い層に特に響きます。

生産上の制約が色セグメントのダイナミクスを形成しています。ロゼシャンパンは、細心の葡萄選別と加工を必要とするため、白シャンパンのより効率化されたワークフローには見られないスケーラビリティの課題に直面しています。さらに、気候変動の影響はこれらのセグメントに均一ではありません。ロゼは葡萄の正確な成熟度に依存するため、伝統的な白ブレンドほど顕著ではないものの、気象変動の影響を受けやすい脆弱性があります。このセグメントの軌跡は、独自性と差別化に向けた高級市場全体のシフトを反映しています。ロゼはプレミアムシャンパンの世界へのより親しみやすい入口として独自のニッチを切り開きながら、価格プレミアムを正当化する希少性を巧みに維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

甘味レベル別:ブリュットの伝統とエクストラ・ブリュットの革新の融合

2025年、ブリュット・シャンパンは78.88%という圧倒的な市場シェアを誇り、幅広い消費者の支持と効率的な生産を両立させる業界の定番甘味プロファイルを体現しています。一方、エクストラ・ブリュットは2031年にかけてCAGR 6.05%という力強い成長を見せており、単なる甘さよりもテロワールの表現を優先する見識ある高級消費者の間でのシフトを示しています。ドゥミ・セックとドゥーのセグメントは特定の市場に対応しており、ドゥミ・セックはデザートとのペアリングに好まれ、ドゥーはその甘い風味が地元の嗜好に響く特定の文化的な場面で重要な意味を持ちます。

甘味によるセグメント化は、醸造における技術的な卓越性を浮き彫りにしています。エクストラ・ブリュットの生産には最高品質の葡萄と細心の発酵管理が求められます。ドサージュが少ない分、いかなるフレーバーの欠点も隠せないためです。このような厳格な品質要求は自然と参入障壁を生み出し、深いヴィンヤードとのつながりと熟練した醸造技術を持つ確立されたハウスに有利に働きます。特に成熟市場において消費者の教育水準が高まるにつれ、砂糖に隠されることなく表現されるエクストラ・ブリュットの複雑なフレーバープロファイルへの理解が深まっています。このセグメントの台頭は、より広いトレンドも反映しています。健康意識の高い消費者が本物らしさと自然な生産方法を求め、従来の甘さの規範から離れつつあります。

価格帯別:エコノミーの規模がウルトラ・ラグジュアリーの成長を支える

2025年、エコノミー・シャンパンは60.84%という圧倒的な市場シェアを誇り、業界インフラの強固な量的基盤を築いています。一方、ウルトラ・ラグジュアリーセグメントは2031年にかけてCAGR 7.84%という印象的な成長が見込まれ、価値創造の推進とブランドポジショニングの強化において最前線に立っています。この価格セグメント化は、アクセシビリティと独自性の間の戦略的なバランスを生み出しています。エコノミー製品はブランド導入の入口として機能し、ウルトラ・ラグジュアリー製品はブランドの威信あるイメージを強化する役割を果たします。ラグジュアリーセグメントのパフォーマンスは、消費者が量より質をますます重視するプレミアム化という広いトレンドを裏付けています。多くの人にとって、シャンパンは単なる消費を超え、社会的資本への投資となっています。

ウルトラ・ラグジュアリーセグメントの成長は、コレクタビリティの高まりと、特にアジア太平洋市場で顕著な贈答文化の拡大に牽引されています。ここでは、シャンパンは単なる飲み物ではなく、儀式と地位の象徴です。このセグメントの急速な拡大は、限定生産量の魅力によってさらに増幅され、希少性の価値を高めています。特にヴィンテージリリースや特別キュヴェは、印象的なプレミアムを実現しています。経済的な圧力が様々な価格セグメントに波及する中、ウルトラ・ラグジュアリー層は景気後退時に顕著な耐性を示しています。高級品への支出を維持する富裕層の消費者は、より予算意識の高い購買者からの量的圧力に苦しむエコノミーセグメントとは対照的です。このきめ細かなセグメント化により、ブランドは多様な消費者セグメントを巧みに取り込みながら、様々な価格帯にわたってブランドの一貫性を確保するポートフォリオ戦略を展開できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装サイズ別:スタンダードボトルがマグナムのプレミアム化を支える

2025年、スタンダード750mlボトルは71.78%という圧倒的な市場シェアを占め、確立された消費習慣と従来の提供サイズに最適化された流通ネットワークを示しています。一方、マグナムおよびそれ以上のサイズのボトルは成長軌道にあり、2031年にかけてCAGR 7.37%を誇っています。この急増は、贈答のトレンド、コレクタビリティの魅力、そしてこれらの大型容器でのゆっくりとした熟成プロセスに関連する品質上の利点への認識に牽引されています。ミニボトルとハーフボトルは利便性とサンプリングに対応しており、個人消費の場面や、適切な量の管理が最重要視されるプレミアムホスピタリティの場で人気を博しています。

大型フォーマットの台頭は、包装が品質の指標として機能するプレミアム化戦略を示しています。特筆すべきは、マグナムが容量増加を上回る価格プレミアムを享受していることです。しかし、この多様な包装セグメント化は運営上の課題をもたらします。各ボトルサイズは専用の生産ラインと在庫管理を必要とし、この複雑さはスケールメリットを持つ大規模生産者に有利に働くことが多いです。熟成と演出のニュアンスを理解するワイン愛好家は、大型フォーマットへの需要を牽引しています。彼らは熟成ポテンシャルと、これらのボトルが特別な場面にもたらす視覚的なインパクトの両方に価値を見出しています。しかし、すべての包装セグメントが同じ流通上の課題に直面しているわけではありません。大型フォーマットは、専門的な取り扱いと保管が必要なため、スタンダードボトルの普遍的な魅力と比較した場合、特に小売チャネルでは不利な立場に置かれています。

流通チャネル別:オフ・トレードの量がオン・トレードの価値を支える

2025年、オフ・トレードチャネルは76.11%の市場シェアで支配的な地位を占め、小売のアクセシビリティと競争力のある価格設定に牽引されています。一方、オン・トレードチャネルは力強い加速を見せており、2031年にかけてCAGR 6.86%を誇っています。この急増は体験型消費の回復を示し、プレミアムポジショニングの機会を浮き彫りにしています。チャネルのセグメント化は戦略的な綱引きを明らかにしています。オフ・トレードチャネルは量的な流通を優先し、消費者に容易なアクセスを提供する一方、オン・トレードチャネルはブランド体験に焦点を当て、プレミアムポジショニングと消費者教育を促進します。オフ・トレードの領域では、オンライン小売業者が利便性と多様な品揃えを活かして重要なニッチを切り開いています。このアプローチは、デジタルでのワイン購入にますます慣れ親しんでいる若い消費者に特に響きます。

オン・トレードセクターの成長は、観光業の回復と体験型ダイニングへのトレンドに支えられています。これらの要因がシャンパンの認識を変え、単なる商品から祝祭の不可欠な要素へと昇華させています。レストランやホテルは、サービスを統合し、場面に応じた消費を強調することで、ダイニング体験を向上させるだけでなく、プレミアム価格設定と高い利益率を正当化しています。流通のこの進化は、物理的とデジタルの接点をシームレスに融合させ、豊かな消費者体験を提供するオムニチャネル戦略への小売全体のシフトを反映しています。しかし、直接消費者向けアプローチが従来の流通パートナーシップと競合するにつれ、チャネルの対立が生じます。デジタルの機会を活かしながら小売業者との関係を育むバランスを取ることが、これらの緊張を乗り越える上で重要になります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に58.01%の市場シェアを保持しており、シャンパン生産の伝統と消費文化に支えられています。Meininger's Internationalによると、フランスは2023年に出荷量が11.2%減少したにもかかわらず、消費と輸出においてその主導的地位を維持しています。同地域の強みは、確立された流通ネットワークと、特にINAOが監督するAOC指定を含む規制の枠組みから生まれています。ドイツ、英国、オランダは主要な消費市場であり続け、英国はブレグジットの課題にもかかわらずシャンパン輸入量第2位の地位を維持しています。欧州の消費パターンは経済的な低迷時にも安定性を示しており、シャンパンは文化的な祝祭やビジネスの場に不可欠な存在であり続けています。Campus Franceによると、2024年の国際観光客到着数が1億人を超えたことで、観光がホスピタリティチャネルを通じた消費をさらに促進しています。

アジア太平洋は2031年にかけてCAGR 6.52%という最高の成長率を示しており、中間層の拡大と西洋的な祝祭習慣の普及に支えられています。中国食品土産品輸出入商会によると、中国は2024年のワイン輸入額が4億3,790万米ドルに達し(前年比6.16%減にもかかわらず)、大きな成長ポテンシャルを示しています。フランスは1億7,630万米ドルで中国の主要供給国であり続けています。日本は成熟した市場特性を示しており、キリンホールディングスが報告するように、1989年以来ワイン消費量が3倍に増加し、フランス産シャンパンがスパークリングワイン輸入の40%を占めています。インドはアルコール飲料消費量が6%成長するという有望な兆しを見せており、東南アジア市場は観光業の回復から恩恵を受けています。地域の成長は経済発展、都市化、そしてシャンパン消費の文化的統合に依存しています。

北米は安定した需要を維持しており、コミテ・シャンパーニュによると、米国は2024年に2,740万本を消費し、8億2,000万ユーロの売上を生み出す最大の輸出市場です。同地域は確立されたプレミアムポジショニングを持つ成熟した消費パターンを示しています。カナダとメキシコが追加の量を提供しており、メキシコは高級品消費の拡大を通じた成長ポテンシャルを示しています。しかし、EU産ワインへの30%関税の提案は市場アクセスへの課題をもたらしています。米国の消費者はますます量より品質を優先するようになっており、シャンパンの伝統重視のポジショニングと一致しています。同地域の流通インフラとホスピタリティセクターが成長の基盤を提供していますが、関税政策と経済状況が市場の不確実性を生み出しています。

競争環境

シャンパン市場は中程度の集中度を示しています。伝統、ヴィンヤードの管理、広範な流通を活かした確立されたハウスがシャンパン市場を支配しています。これらのハウスはプレミアム化トレンドと気候適応の必要性からの圧力を乗り越えています。LVMHは、Moët & Chandon、Dom Pérignon、Veuve Clicquot、Ruinartのポートフォリオを通じて、垂直統合とブランド多様化が持続可能な競争優位性を生み出す方法を示しています。

Pernod RicardによるG.H. Mumm売却の可能性は、プレミアムブランドへの戦略的な転換を示しており、ブランドの威信を量よりも重視する業界全体のトレンドを浮き彫りにしています。環境認証が単なるコンプライアンスから市場差別化要因へと進化するにつれ、持続可能なヴィティカルチャーと気候戦略に長けたハウスが競争上の優位性を獲得します。デジタル認証と体験型マーケティングは未開拓の可能性を提供しており、ブロックチェーン技術が偽造品に対抗し、NFTベンチャーがテクノロジーに精通した高級消費者を惹きつけています。

気候変動への課題に直面する中、実験的なヴォルティス葡萄品種のような取り組みへの業界の取り組みは、協調的なイノベーションの精神を示しています。これは、AOC規制が業界全体の適応を義務付けているため、特に重要です。持続可能な包装のパイオニアや直接消費者向けプラットフォームなどの新規参入者が従来の流通を再形成しています。しかし、確立されたプレイヤーは規制上のハードルと厳格な品質基準によって守られています。サプライチェーンの透明性と消費者エンゲージメントの向上のためのテクノロジーの統合が競争上の優位性を提供します。特に、BIO Web of Conferencesが強調するように、クロエのようなシステムはブランド保護を強化するだけでなく、消費者体験も向上させます。

シャンパン業界のリーダー企業

LVMH Moët Hennessy Louis Vuitton SE

Champagne Nicolas Feuillatte

Laurent-Perrier SAS

Vranken-Pommery Monopole SA

Lanson-BCC Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Telmontは、合成化学物質を使用せずオーガニック葡萄のみで作られた初のオーガニック・ロゼ「レゼルヴ・ド・ラ・テール – ロゼ」を発売しました。

- 2025年4月:Champagne Telmontは超軽量シャンパンボトル(800g)を発表し、1本あたりの炭素排出量を4%削減し、新たな持続可能性基準を設定しました。この革新は、業界全体で採用された場合、年間8,000トンのCO2排出量を削減します。

- 2025年4月:Champagne Henriotは、グラン・クリュ・シュイイ産100%シャルドネによるリナタンデュ2018を発表しました。

世界シャンパン市場レポートの範囲

シャンパンはフランスで生まれ、生産されたスパークリングワインです。シャンパン市場は種類、流通チャネル、地域によってセグメント化されています。市場は種類別にブリュット・シャンパン、ロゼ・シャンパン、ブラン・ド・ブラン、ブラン・ド・ノワール、ドゥミ・セック、プレステージ・キュヴェにセグメント化され、流通チャネル別にオン・トレードとオフ・トレードにセグメント化されています。オフ・トレードはさらにオンライン小売店とオフライン小売店にセグメント化されています。市場は地理的に北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ロゼ |

| 白 |

| ブリュット |

| エクストラ・ブリュット |

| ドゥミ・セック |

| ドゥー |

| エコノミー |

| ラグジュアリー |

| ウルトラ・ラグジュアリー |

| ミニ(187ml)およびハーフ(375ml) |

| スタンダード(750ml) |

| マグナム(1.5L)および大型フォーマット |

| オン・トレード | |

| オフ・トレード | オンライン小売業者 |

| オフライン小売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東およびアフリカ |

| 色別 | ロゼ | |

| 白 | ||

| 甘味レベル別 | ブリュット | |

| エクストラ・ブリュット | ||

| ドゥミ・セック | ||

| ドゥー | ||

| 価格帯別 | エコノミー | |

| ラグジュアリー | ||

| ウルトラ・ラグジュアリー | ||

| 包装サイズ別 | ミニ(187ml)およびハーフ(375ml) | |

| スタンダード(750ml) | ||

| マグナム(1.5L)および大型フォーマット | ||

| 流通チャネル別 | オン・トレード | |

| オフ・トレード | オンライン小売業者 | |

| オフライン小売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のシャンパン市場の予測値はいくらですか?

同セクターは2031年までに247億5,000万米ドルに達し、CAGR 4.85%で拡大する見込みです。

シャンパン販売において最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は、都市部の中間層の祝祭と観光の増加に伴い、CAGR 6.52%という最高の成長軌道を示しています。

エクストラ・ブリュットスタイルが人気を集めている理由は何ですか?

消費者は低糖分でテロワール主導のプロファイルを求めており、エクストラ・ブリュットは健康と本物らしさのトレンドに沿った純粋な味わいを提供しています。

NFTはシャンパンのブランディングにどのような役割を果たしていますか?

NFTを活用したリミテッドエディションは、認証された希少性を提供し、偽造品に対抗し、コレクタブルな価値を求めるテクノロジーに精通した高級品購買者を惹きつけます。

最終更新日: