インド時計市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

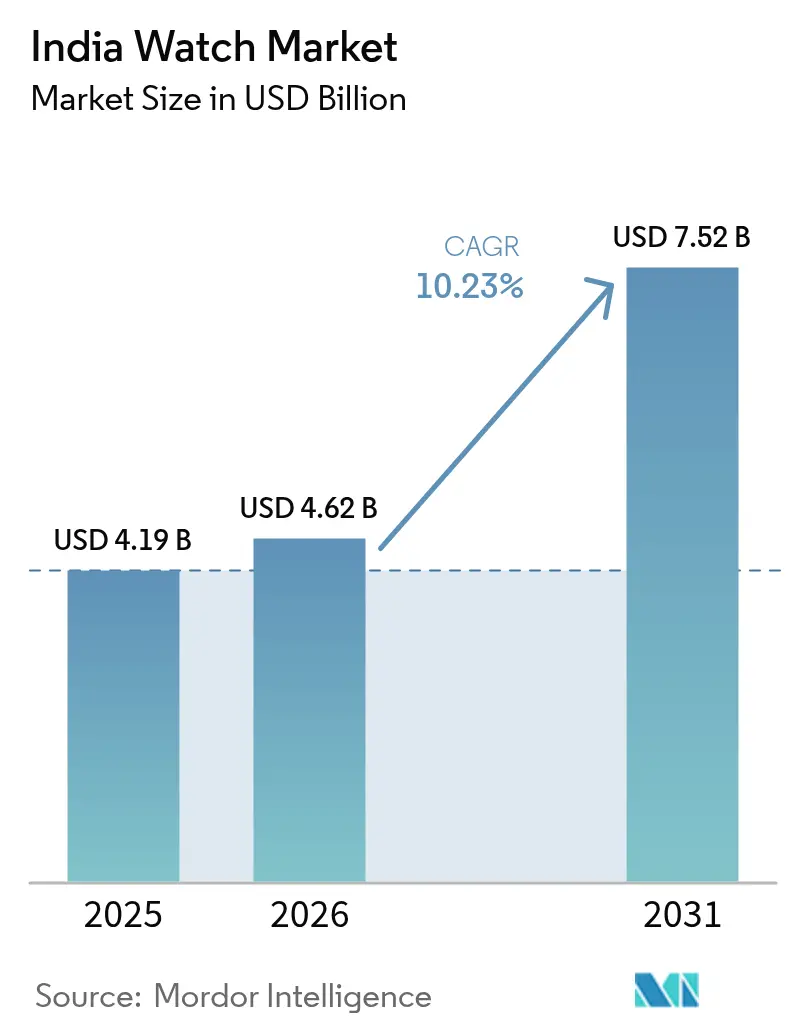

| 基準年の市場規模 (2025) | 4.19 十億米ドル |

| 市場規模 (2026) | 4.62 十億米ドル |

| 市場規模 (2031) | 7.52 十億米ドル |

| 成長率 (2026 - 2031) | 10.23% CAGR |

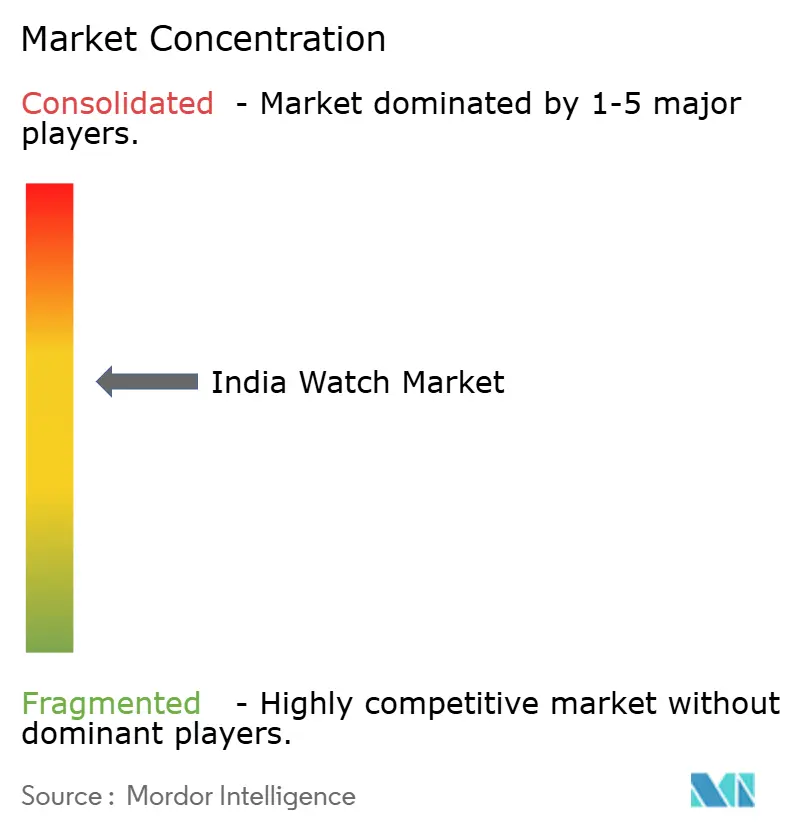

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド時計市場分析

2026年のインド時計市場規模はUSD 46.2億と推定され、2025年のUSD 41.9億から成長し、2031年にはUSD 75.2億に達するとの予測があり、2026年~2031年にかけてCAGR 10.23%で成長しています。従来のクォーツ・アナログ時計への需要が続く一方、スマートウォッチユーザーの増大するセグメントは、心拍数モニタリング、睡眠トラッキング、フィットネストラッキングなどの健康追跡機能をますます重視しています。国内ブランドは手頃な価格と広範な入手可能性により販売数量でリードしているものの、プレミアムな国際ブランドはスイス時計への輸入関税の低下に後押しされて着実にシェアを拡大しており、高級時計品がインド消費者にとってより手の届きやすいものとなっています。購買環境は大きく変化しており、Z世代のデジタルリテラシーが、eコマースプラットフォームおよびソーシャルメディアチャネルを通じた時計のオンラインによる発見・比較・購買の急増を牽引しています。同時に、生産連動型インセンティブ(PLI)スキームなどウェアラブルコンポーネント向けの政府インセンティブが、地域の製造拠点への新たな投資を促し、イノベーションを育みながら生産能力を高めています[1]出典:報道情報局、「PLIスキーム:インドの産業成長を形作る」、pib.gov.in。これらの動向は、ウェアラブルテクノロジーセクターにおける主要な成長エンジンとして台頭するインド時計市場の、グローバルおよび国内プレーヤー双方にとっての戦略的重要性を裏付けています。

主要レポートの要点

- 製品タイプ別では、クォーツ/アナログ時計が2025年のインド時計市場シェアの56.45%を占め、スマートウォッチは2031年までに年平均成長率(CAGR)8.78%で拡大する見込みです。

- エンドユーザー別では、男性が2025年の需要の57.68%を占め、女性は2026年~2031年にかけてCAGR 9.16%で最も速く成長すると予測されています。

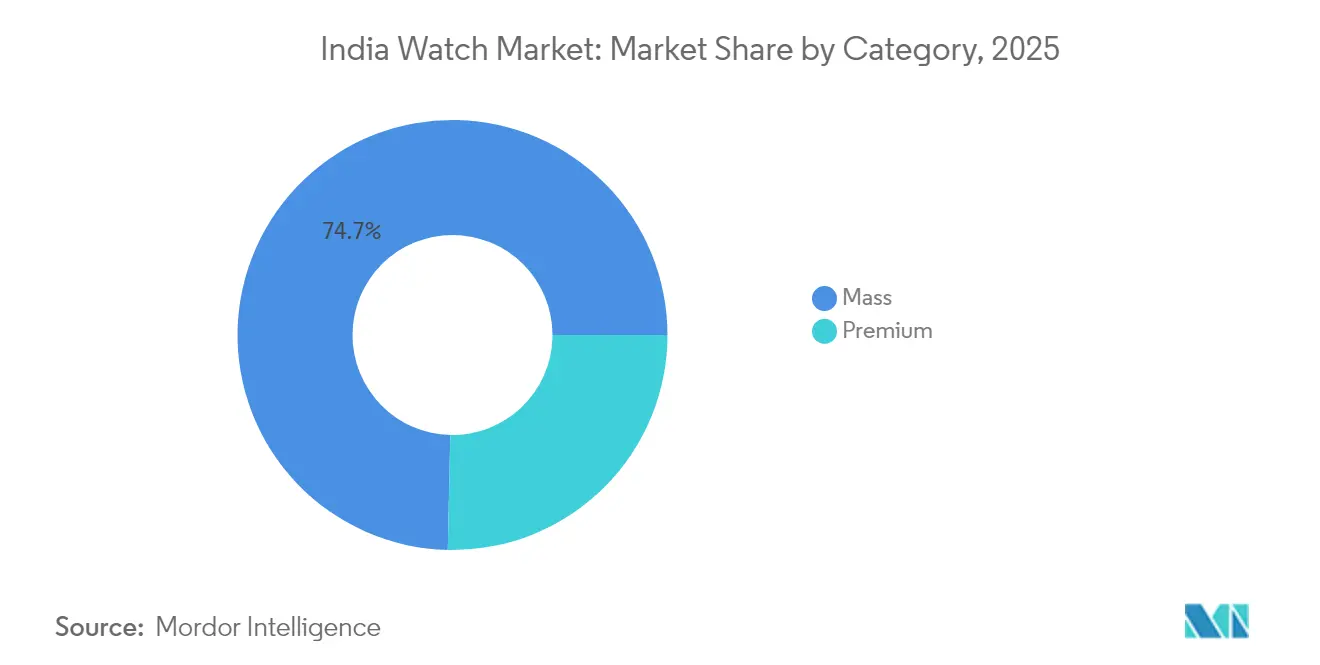

- カテゴリー別では、マスマーケット製品が2025年の売上の74.65%を占め、プレミアムモデルは同期間にCAGR 8.53%で上昇する見込みです。

- 流通チャネル別では、オフライン小売が2025年にシェアの77.72%を維持し、オンライン小売は大都市圏およびティアII消費者に牽引され、2031年までにCAGR 9.12%を記録すると期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド時計市場のトレンドとインサイト

牽引要因のインパクト分析*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格のスマートウォッチブームと生産インセンティブ | +2.1% | マハラシュトラ州、カルナータカ州、グジャラート州 | 中期(2〜4年) |

| 可処分所得の増加とプレミアム化 | +1.8% | マハラシュトラ州、デリーNCR、カルナータカ州 | 長期(4年以上) |

| オンライン小売とオムニチャネルの拡大 | +1.5% | 全国の都市部回廊 | 短期(2年以内) |

| Z世代のファッション意識とコラボレーション | +1.3% | 大都市圏のZ世代クラスター | 中期(2〜4年) |

| PLI主導のコンポーネント国産化 | +0.9% | タミル・ナードゥ州、カルナータカ州、グジャラート州 | 長期(4年以上) |

| 健康保険会社とのパートナーシップ | +0.7% | 組織的な医療が整備された大都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格のスマートウォッチブームと国内生産インセンティブ

生産連動型インセンティブは、契約製造業者が市場に参入する道を開き、国内スマートウォッチの組み立てが著しく増加し、2022年第3四半期の出荷量の4%から2023年第3四半期には82%という目覚ましい水準に跳ね上がりました。これらのインセンティブは参入障壁を大幅に低下させ、製造業者が国内での事業規模を拡大することを促しています。補助金に後押しされたディスプレイ、バッテリーパック、プリント回路基板への投資が、地元のサプライチェーンを強化しています。この動きは正のフィードバックループを生み出し、規模と価格競争力の両方を高めるとともに、エコシステム内のイノベーションとコスト効率を促進しています。しかし、超低価格モデルの成功により、3年間で平均販売価格が60%以上下落しました。このトレンドは、収益性と市場成長を維持するために、ブランドが消費者をミッドレンジおよびプレミアムティアのデバイスへと誘導することの緊急性を浮き彫りにしています。Fire-Boltt、Noise、boAtなどのブランドは地元の生産協定を活用し、数量面のリーダーシップを維持しながら、より高い利益率のSKUへの進出も試みています。これらのブランドは製品の差別化とプレミアム機能を試み、より幅広い消費者層に訴求しています。その結果、インド時計市場のコスト構造は、現地化された事業を視野に入れる多国籍コンポーネントベンダーにとってますます魅力的になっており、市場のグローバル競争力をさらに強化しています。

アナログ時計・高級時計の可処分所得増加とプレミアム化

大都市圏およびティアI都市の富裕層の買い物客は、世帯収入の増加に支えられ、プレミアムなアナログ時計やハイブリッド時計に引き寄せられています。2023年、スイス時計の輸入は2021年比39.5%急増し、裕福な消費者が価格に対するより明確なインサイトと便利な支払い手段を得たときに表れる潜在需要を裏付けています。この成長は、排他性とステータスシンボルを求める欲求に後押しされ、インドの富裕層の間で高品質・高級時計品への嗜好が高まっていることを示しています。一方、国内のブティックブランドは、伝統的なインドの職人技と現代的なメカニズムを巧みに融合させ、INR 100,000の価格帯を中心としたニッチを確立し、繁盛しています。これらのブランドは、インドの豊かな職人技の遺産を活かし、国内外のバイヤーの双方に訴求するユニークな製品を生み出しています。スイス時計に対する20%の関税の段階的撤廃が今後7年間にわたって展開される予定で、小売価格は下落する見込みです。この変化は上位層の消費者基盤を広げ、インド時計市場をさらにプレミアム製品へと傾け、高級時計をより幅広い消費者層に手が届くものにすることが期待されています。

オンライン小売とオムニチャネル戦略の拡大

この急増はソーシャルメディアによる発見、ワンクリック決済の利便性、そして迅速なラストマイル物流によるものであり、これらすべてが時計を購入する際の従来の課題を軽減しています。これらのプラットフォームはまた、ブランドがより幅広いオーディエンスにリーチできるようにし、多様な消費者の嗜好に対応したパーソナライズされたレコメンデーションやターゲットマーケティングキャンペーンを提供しています。信頼性とアフターサービスの重要性を認識し、ブランドはティアII・ティアIII都市でより強固な実店舗の存在感を確立しています。この動きは、デジタルカタログの閲覧から実際の試着体験へのスムーズな移行に対する消費者の欲求を認識したものであり、製品への物理的な接触が購買の確信を高める市場において特に重要です。小売業の採用トレンドはこのシフトをさらに裏付けており、2024年にはシニアクラスの採用の半数以上がオムニチャネル統合に焦点を当てていました。これにはサプライチェーンデータの調整や店舗内デジタル体験の強化が含まれており、インド時計市場がグローバルな小売基準に合致しながら現代の消費者の進化する期待に応えることを確かなものにしています。

Z世代のファッション意識とブランドコラボレーション

3億7,700万人のコホートを持つZ世代は、真正性、包括性、コミュニティ主導のナラティブを優先しています。これらの価値観を活かし、国内プレーヤーのSylviは2,000ルピー以下の限定版ドロップを展開し、ソーシャルメディアのカウントダウンを通じてたちまち完売させ、緊急性と排他性を生み出すデジタルプラットフォームの力を活用しています。Timexの「Waste More Time」イニシアチブとFire-Bolttの音楽フェスティバルとのアライアンスは、若年層へのアピールにおいて体験型マーケティングが従来のセレブリティ推薦を凌駕していることを示しています。これらのキャンペーンは記憶に残る体験を創出し、Z世代の嗜好に深く共鳴する感情的なつながりを育むことに焦点を当てています。これはフィードバックループを生み出し、バイラルなパートナーシップが即座の販売急増につながり、確立されたプレーヤーはデザイン更新を加速させ、カスタムカラーオプションを導入することを促し、インド時計市場との関与を深め、競争の激しい市場環境での持続的な関連性を確かなものにしています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ASP下落によるマージン圧縮 | -1.4% | 全国の低価格帯 | 短期(2年以内) |

| 市場飽和と長期化する買い替えサイクル | -1.1% | 普及率の高い都市部 | 中期(2〜4年) |

| 偽造品およびグレーインポートのアナログ時計 | -0.8% | 主要大都市圏および国境近隣州 | 中期(2〜4年) |

| 国内の機械式ムーブメントに関する知見の限界 | -0.5% | 国内プレミアムアナログセグメント全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートウォッチにおけるASP下落によるマージン圧縮

過去1年間で、低価格帯ウェアラブルの平均販売価格はUSD 21からUSD 18.8に下落し、センサーやメモリの投入コストが小幅な低下に留まる中、売上総利益が圧縮されました。低価格志向の買い物客は今やINR 1,000未満のデバイスを必需品ではなく使い捨ての目新しいものと見なしています。このシフトにより、再購入が減少し、これらの低コストデバイスが耐久性や機能性の面で長期的な消費者の期待に応えられないことが多いため、在庫が陳腐化する懸念が高まっています。これに対し、ブランドはINR 20,000を超える製品へのマーケティング努力を傾け、より明確な価値提案、バッテリー寿命の向上、適切に管理された健康指標を強調しています。このプレミアムセグメントをターゲットにすることで、企業は信頼性が高く機能豊富なデバイスへの投資を惜しまない、より選別眼を持つ顧客基盤を引き付け、インド時計市場の収益性を最終的に回復させることを目指しています。

市場飽和と長期化する買い替えサイクル

インドのウェアラブル市場は初めて減少を経験し、消費者の疲弊と買い替えサイクルの長期化が要因とされています。2024年第2四半期には出荷量が前年比10%減少し、合計2,590万台となりました。スマートウォッチセグメントが最も大きな打撃を受け、27.4%減の930万台となりました。この低迷は市場の成熟と消費者の選別眼の高まりを示しており、消費者は新規購入の価値と実用性をますます評価するようになっています。Appleの出荷量は57%減少し、ユーザーが以前よりも長くデバイスを保持し、従来のアップグレードパターンから逸脱しているため、長期化した買い替えサイクルの課題を浮き彫りにしています。この飽和は、低価格帯セグメントにおけるイノベーションの欠如によってさらに深まっており、消費者は単純な価格競争よりも際立った機能を優先しています。さらに、市場の減速は消費者行動の変化を反映しており、買い手は差別化が限られた競争の激しい市場環境において、特に支出においてより慎重かつ熟考的になっています。アナリストは2024年を通じて継続的な障壁を予想しており、潜在的な回復は祝祭シーズン中の新モデル発売と、消費者を買い替えに向かわせることができる重要な技術的進歩にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートウォッチのイノベーションが成長を牽引

2025年、クォーツ時計およびアナログ時計はインドの時計市場において支配的な56.45%のシェアを占めています。この持続的な嗜好は、特にフォーマルおよびプロフェッショナルな場面における伝統的な時計への根強い文化的親和性を示しています。古典的なスタイルが重視される確立された業界の年配の消費者や専門家は、引き続きこれらの時計を好んでいます。信頼性、職人技、時代を超えた美しさで評価されるこれらの時計は、フォーマルな服装に違和感なく合います。このセグメントはプレミアム化の高まりを目の当たりにしており、スイス時計の輸入が39.5%増加したことからも、高級品と品質への消費者需要が高まっていることが明らかです。さらに、バンガロール・ウォッチ・カンパニーなどの国内高級ブランドは、文化的なニュアンスを取り込み、識別眼のあるバイヤーに訴求するプレミアムなアナログ製品を生み出しています。

一方、スマートウォッチは市場で最も成長の速い製品であり、2031年まで年平均成長率(CAGR)8.78%という力強い成長率が見込まれています。この急増は主に健康モニタリング機能の普及拡大と、若者のウェアラブルテクノロジーへの顕著な傾倒によって推進されています。明確な市場分断が現れています。Rs 20,000以上の価格帯のプレミアムスマートウォッチは、高度な健康追跡とAI機能に牽引され、前年比147%という驚異的な成長を見せています。このトレンドはGoogleのPixel Watch 3に典型的に見られ、Rs 39,900からRs 43,900でデビューし、高性能・機能豊富なデバイスへのシフトを示しています。血圧とECGモニタリングに対する最近の規制当局の承認に後押しされたSamsungのGalaxy Watchは、最先端の健康機能がプレミアム価格を正当化するだけでなくイノベーションを促進することを示しています。一方、低価格帯のスマートウォッチは消費者の支持を得ることに依然として苦労しており、競争力のある価格設定にもかかわらず、低い知覚価値が市場リーチを制限しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:女性セグメントが加速

インドの時計市場では、メンズ時計が支配的な57.68%のシェアを占めています。このリーダーシップは、インド人男性の間で時計が不可欠なアクセサリーおよびステータスシンボルとして認識されていることに起因しています。主要都市における都市化と可処分所得の増加が、スタイルとテクノロジーをシームレスに融合させるブランドへの需要を特に強めています。多くの男性は古典的な魅力のある伝統的なアナログ時計を好む一方、フィットネストラッキングや業務上の実用性を評価し、スマートウォッチへの注目すべき移行が見られます。セレブリティの推薦と著名なデジタルキャンペーンの影響が、男性の関与をさらに強固なものにしています。プレミアム化のトレンドが続く中、メンズセグメントは変化するファッション感覚と進化する職場文化に形成され、リードポジションを維持する見込みです。

一方、女性セグメントはより小さいものの最も急速に成長しており、印象的な9.16%の成長率で拡大しています。この急増は社会的変化と密接に結びついており、より多くの女性が労働力に加わり、職業キャリアを切り開いています。2024年、インドの女性のおよそ41%が労働力の一部であり、エレガントで機能的な時計の双方への需要を牽引する重要な人口動態となっています。これに応え、ブランドは女性のダイナミックなライフスタイルに響くデザインと機能を厳選しています。デジタルプラットフォームとeコマースの台頭は女性の買い物体験を革命的に変え、利便性とパーソナライズされた体験を提供しています。女性が家庭の購買決定にますます影響を与え、自分の願望を映す製品を求めるにつれ、このセグメントの急速な成長はインドの時計産業における重要な役割を示しています。

カテゴリー別:プレミアムセグメントが市場トレンドに逆らう

2025年、₹10,000未満の時計がインドの時計市場を支配し、総販売数量の74.65%を占めています。このセグメントは手頃な価格、幅広いアクセシビリティ、都市部および半都市部における強力なブランド認知度を背景に繁栄しています。しかし、競争が激化し利益率が縮小するにつれ、このセグメントの成長率は鈍化し始めています。低価格志向の消費者をターゲットにするブランドは、競合優位性を維持するために、セラミックベゼル、AMOLEDディスプレイ、NFC決済機能など、通常はプレミアム時計に関連付けられる機能を導入してイノベーションを続けています。これらの「アフォーダブルプレミアム」製品は、エントリーレベルとミッドティアのカテゴリー間のギャップを橋渡しすることを目指しています。しかし、その長期的な成功は、飽和した市場における顧客ロイヤルティの醸成に不可欠な、信頼性の高いアフターサービスと定期的なソフトウェアアップデートにかかっています。

高級機械式時計と高性能スマートウェアラブルの両方を含むインドのプレミアム時計セグメントは、CAGR 8.53%の予測とともに最も急速な成長を目撃しています。このブームは可処分所得の増加と、自己へのギフトやライフスタイル向上への文化的シフトによって牽引されています。2031年までに、プレミアム時計市場はUSD 12.5億を超える見込みで、関税の低下や高級住宅地における体験型ブティックの台頭などの要因に支えられています。「アフォーダブルプレミアム」ブランドが機能で注目を集めようとする一方、名声あるスイスブランドはヘリテージ、職人技、排他性を強調し、価格に関わらず需要が堅調に維持されることを確かなものにしています。限定生産数と説得力のあるブランドナラティブがこれらの時計に憧れのステータスを与えています。インドの消費者の増加する層が高級品をアイデンティティの一側面と捉えるにつれ、プレミアムセグメントは市場でのフットプリントと文化的な共鳴を高める態勢が整っています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

2025年、オフライン小売業者はインドの時計市場支出の77.72%という圧倒的なシェアを獲得しました。多くの買い手は実店舗を好み、時計を実際に確認し、フィット感と着け心地をテストし、即座のバンド調整を受ける機会を重視しています。その場でのバッテリー交換と販売スタッフとの直接のやり取りという魅力が、オフラインチャネルの訴求力をさらに高めています。メインストリートの店舗、マルチブランドショールーム、モールキオスクは多様な予算に対応し、幅広いアクセシビリティを確保しています。このセグメントは、対面デモンストレーションとプロモーションタイアップに後押しされた衝動買いを背景に繁栄しています。他のチャネルが成長する中、オフライン小売の広範な実店舗ネットワークと即時サービスは、予見できる将来においてその市場の基盤としての地位を確かなものにしています。

オンライン時計販売は急増しており、CAGR 9.12%という力強い予測があります。ライブストリームデモ、即日配送、フレキシブルな無金利均等払いスキームなどの機能が、特に初回購入者にとってデジタル購買の魅力を高めています。2031年までに、eコマースは時計への支出のおよそ3分の1を占めるようになり、現在のシェアを実質的に倍増させる見込みです。この成長は、キオスクでのQRコードスキャンアンドバイ、住宅エリアにおけるクリック・アンド・コレクト、クラウド上の保証履歴とサービス予約を統合したアプリなど、革新的なオムニチャネル戦略によって推進されています。この分野で繁栄しているブランドは、オンラインとオフラインのインタラクションの間でスムーズなジャーニーを生み出し、利便性と信頼の両方を育んでいます。ハイブリッドモデルを採用する消費者が増えるにつれ、オンライン小売は単なる挑戦者から時計市場の勢いを牽引する重要な力へと移行する見込みです。

地理分析

総FDIの31%を引き付けるマハラシュトラ州が首位の消費ハブとして君臨し、バンガロールのIT中心の接続型ウェアラブルへの注力により、カルナータカ州が20%でこれに続いています。上位5位には、モールと高級ブランド店舗の強固なプレゼンスを誇るグジャラート州、デリーNCR、タミル・ナードゥ州が名を連ねています。これらの州は合わせてインド時計市場の重要なシェアを代表し、市場はすでにUSD 20億の大台を超えています。しかし、消費者需要の増加と小売ネットワークの拡大に牽引され、成長はティアII都市へと着実に広がっています。

国内GDPの60%に貢献する中小都市は、フラッグシップ店舗展開の主要ターゲットとして台頭しています。このシフトは、道路インフラの改善、可処分所得の増加、急増する中産階級の願望によって推進されています。政府のデジタル・インディアなどのイニシアチブはブロードバンドアクセスを加速させ、eコマースプラットフォームが集中型ハブから購入後のサービスを効率的に管理することを可能にしています。このようなインフラ整備が都市・農村格差を縮小しており、インドールやコインバトールなどの町ではスマートウォッチの普及率が大都市圏の平均をわずか15ポイント下回るだけとなっています。これらの動向は、非大都市圏地域におけるテクノロジーの受容の高まりと消費者行動の変化を示しています。

地域の嗜好は異なり、北部地域では祝祭のギフトにアナログ時計を好む一方、南部のテクノロジーハブはセンサーを搭載したウェアラブルにより傾倒しています。ケーララ州では、沿岸部の港での偽造品の押収が取り締まりの困難を浮き彫りにし、対処されなければ正規チャネルへの信頼を脅かすリスクがあります。明るい見通しとして、タミル・ナードゥ州とカルナータカ州の地域製造ハブは、熟練労働力と港湾アクセスに支えられ、リードタイムを短縮しながら進化する需要トレンドに的確に対応しています。これらのクラスターは生産効率を高めるだけでなく、国内ウェアラブル市場の成長への重要な貢献者として地域を位置付けています。

競合環境

インド時計市場では、中程度の集中度が見られます。しかし、これらの国内の巨人はより広いリストウェアカテゴリーにおいて圧倒的なリードを確保しているわけではありません。競合他社を追い抜くために、これらのプレーヤーは迅速な製品発売、インフルエンサー主導のマーケティング、垂直統合された組み立てアプローチを重視しています。一方、国際企業は価格帯を調整し、オムニチャネルパートナーシップを構築し、インド市場に特化してUPI決済の統合などの機能を取り込むことで適応しています。このような戦略的な現地化により、グローバルブランドは国内プレーヤーが急速に存在感を高める市場においても競争力を維持しています。

戦略的な動きは市場の分断を浮き彫りにしています。Dixon Technologiesはディスプレイ製造にUSD 6億という多額の資金を投入しており、より上流の管理強化と輸入依存の低減に向けた戦略が窺えます。この動きは、製造における自立を推進する政府の方針と一致しています。対照的に、高級ブランドのPanerai とU-BOATはブティックを設立し、独占的で高水準の体験を提供することでプレミアム顧客層を引き付け育成することを目指しています。テクノロジーの面では、SamsungがECGおよび血圧測定機能などを活用し、健康意識の高い消費者にアピールすることで、ヘルスユーティリティを強調して際立っています。注目すべきことに、市場にはギャップが存在します。子どもの安全ウェアラブルと高齢者ケアモニターは、確立されたプレーヤーにほぼ手付かずのままですが、インドの人口動態トレンドに共鳴するセグメントです。これらのセグメントは、個人の安全と高齢者ケアへの意識が高まり続ける中、大きな成長機会を提供しています。

今後、成功はコンポーネントの現地調達、健康関連指標に関するデータプライバシーの確保、アプリ内インタラクションを奨励するロイヤルティプログラムの実施にかかっています。エコシステムへのロイヤルティとハードウェアの進歩をシームレスに融合できるプレーヤーが、今後10年間のインド時計市場の未来を牽引する態勢が整っています。加えて、手頃な価格を維持しながら安全・健康モニタリングなどの新興消費者ニーズに対応できる企業は、この進化する市場において競争上の優位性を得る可能性が高いです。

インド時計産業リーダー

Casio Computer Co. Ltd.

The Tata Group (Titan Company)

Fire-Boltt

Noise

BoAt(Imagine Marketing)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Casio Indiaは国内生産による最新の時計シリーズを発表し、全国に展開しました。この発売は、地域の嗜好や需要に対応するために国内製造に注力することで、インド市場でのプレゼンスを強化する上で同社にとって重要な一歩となりました。

- 2025年7月:市場プレーヤーのCMFは、1.43インチの大型AMOLEDディスプレイを搭載した最新スマートウォッチ、Watch 3 Proを発表しました。この発売はインドだけでなく、英国およびヨーロッパにも及びました。Watch 3 Proは、デュアルバンドGPS、AI駆動のワークアウトサマリー、ChatGPTの統合サポートなど、通常は上位モデルに見られる機能を導入しています。

- 2025年7月:Samsungはより堅牢なデザインとGalaxy AIを搭載したGalaxy Watch 8を発表しました。この時計は2つのサイズで展開されています。1.47インチのSuper AMOLEDスクリーンを搭載した44mmバリアントと、1.34インチディスプレイを搭載した40mmバージョンです。

- 2024年9月:AppleはApple Watch Series 10とApple Watch SEをデビューさせました。新モデルには睡眠時無呼吸の通知、高速充電、水深・水温センシング、watchOS 11による高度な健康インサイトが搭載されています。

インド時計市場レポートの範囲

時計とは、個人が携帯または着用することを目的とした携帯型時間計測デバイスです。インド時計市場は製品タイプ、流通チャネル、エンドユーザーによって区分されています。製品タイプ別では、市場はクォーツ、デジタル、スマートウォッチに区分されています。流通チャネル別では、市場はオンライン小売店とオフライン小売店に区分されています。オフライン小売店はさらに専門店、スーパーマーケット/ハイパーマーケット、その他のオフライン小売店にサブセグメント化されています。エンドユーザー別では、インド時計市場は女性、男性、ユニセックスに区分されています。各セグメントの市場規模および予測は、価値(USD百万)に基づいて行われています。

| クォーツ/アナログ時計 |

| デジタル時計 |

| スマートウォッチ |

| 男性 |

| 女性 |

| 子ども |

| プレミアム |

| マス |

| オンライン小売店 |

| オフライン小売店 |

| 製品タイプ別 | クォーツ/アナログ時計 |

| デジタル時計 | |

| スマートウォッチ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| 子ども | |

| カテゴリー別 | プレミアム |

| マス | |

| 流通チャネル別 | オンライン小売店 |

| オフライン小売店 |

レポートで回答される主な質問

インドの時計市場は2031年までにどのくらいの規模になるか?

2026年からCAGR 10.23%で成長し、USD 75.2億に達する見込みです。

最も急速に拡大している製品セグメントはどれか?

スマートウォッチは2031年まで最も高い成長見通しであるCAGR 8.78%を誇っています。

オンライン小売は時計販売においてどのような役割を果たしているか?

eコマースは2024年のウェアラブル出荷量の21.62%を占め、Z世代のデジタル習慣に牽引され年率9.12%で成長すると予測されています。

EFTA貿易協定はこのセクターにどのような影響を与えるか?

この協定により2026年までにスイス時計の20%の関税が撤廃され、小売価格が低下してプレミアム顧客基盤が拡大します。

最終更新日: