3Dプリンティング/積層造形NDT市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

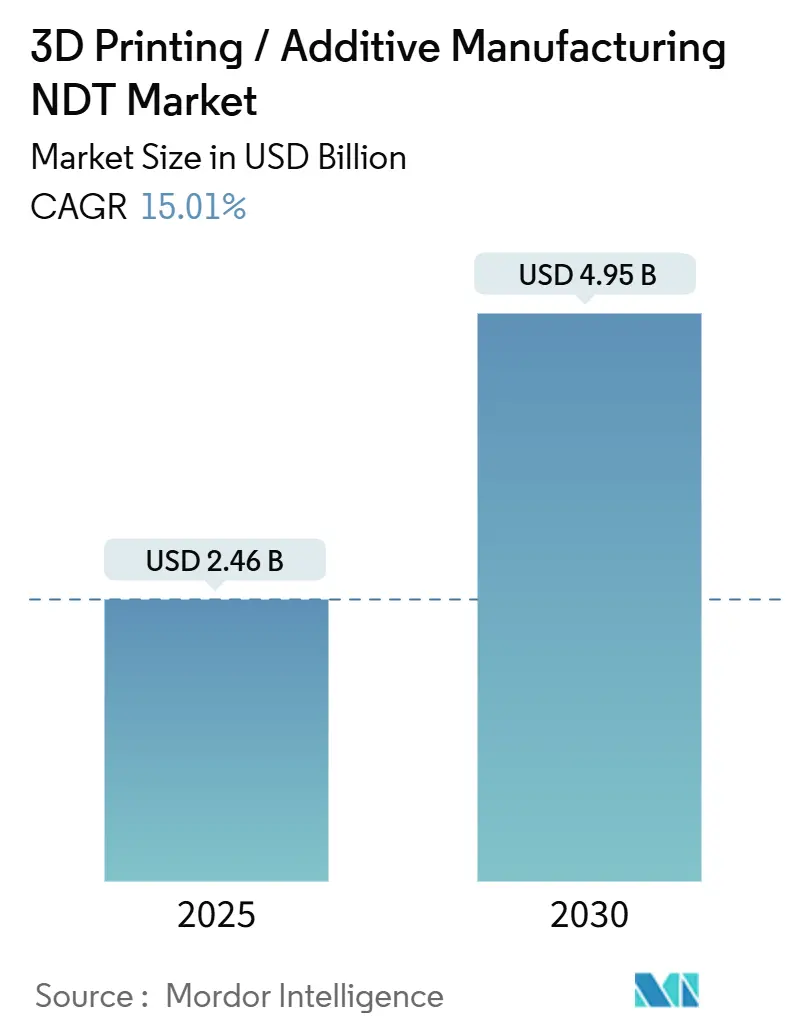

| 市場規模 (2025) | 2.46 十億米ドル |

| 市場規模 (2030) | 4.95 十億米ドル |

| 成長率 (2025 - 2030) | 15.01% CAGR |

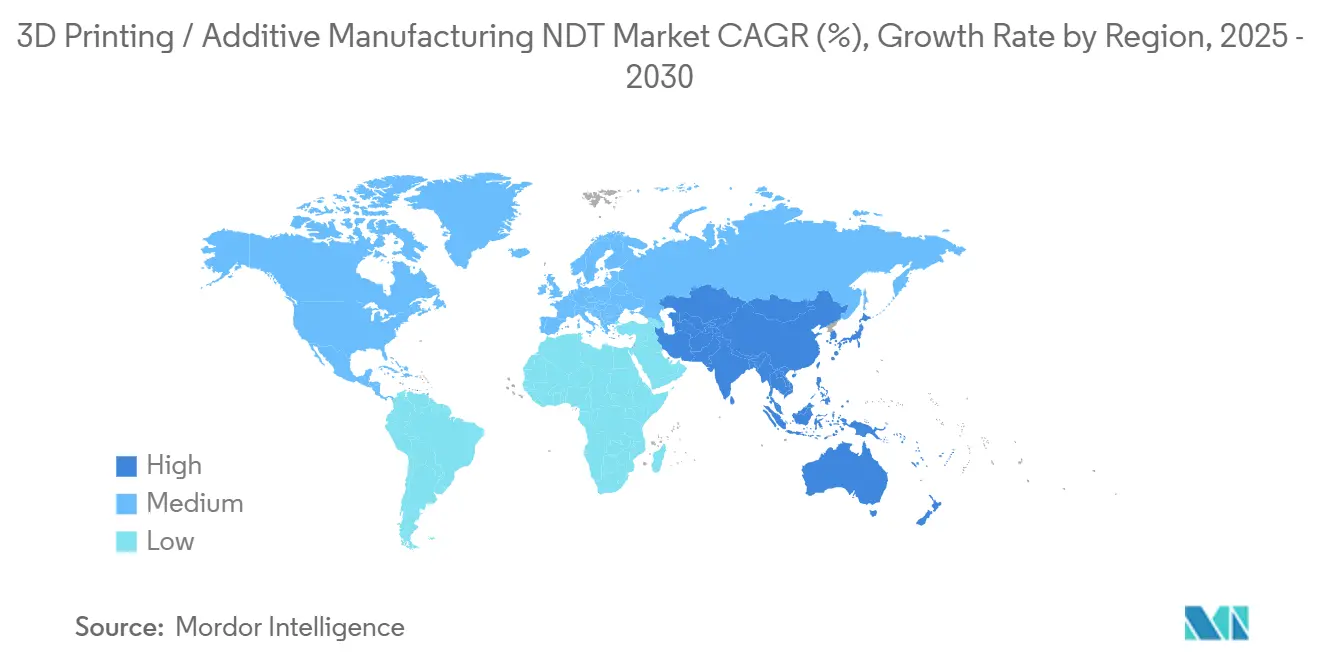

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリンティング/積層造形NDT市場分析

3Dプリンティング/積層造形NDT市場規模は2025年に24億6,000万米ドルであり、2030年までに49億5,000万米ドルに達する見込みで、予測期間中に堅調な15.01%のCAGRを反映しています。この加速は、積層造形ランドスケープの成熟、航空宇宙および医療機器における部品認定要件の厳格化、高コストなスクラップを防止するAI対応インプロセス検査プラットフォームの普及を反映しています。ハードウェアは3DプリンティングNDT市場の根幹を成していますが、センサーデータから予測的インサイトを引き出すソフトウェア分析へと価値が急速にシフトしています。大西洋両岸の規制当局は現在、安全上重要なコンポーネントに対して継続的な監視を規定しており、企業はリアルタイム品質保証戦略への投資を余儀なくされています。地域的なダイナミクスも成長に影響を与えており、北米は確立された航空宇宙プログラムを最適化する一方、アジア太平洋は完全デジタル検査ワークフローに依存するグリーンフィールドのインダストリー4.0工場を構築しています。

主要レポートのポイント

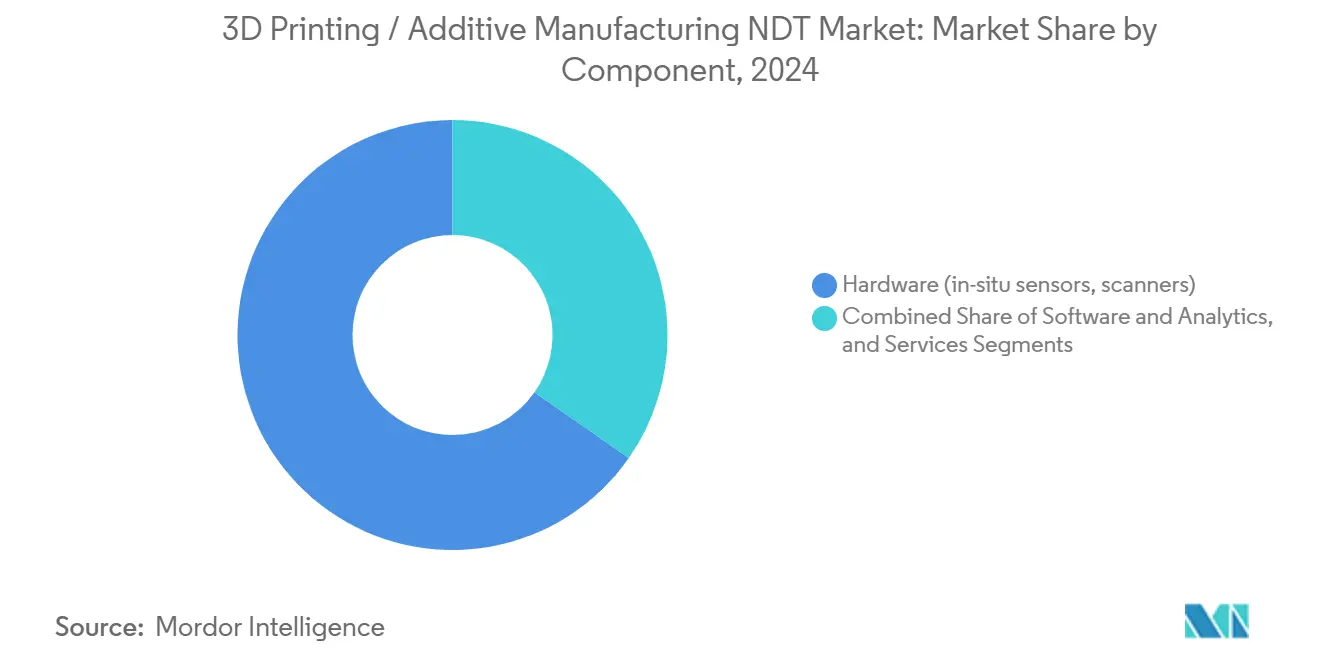

- コンポーネント別では、ハードウェアが2024年の3DプリンティングNDT市場シェアの65.3%を占め、ソフトウェアおよび分析は2030年にかけて最も速い19.8%のCAGRを記録しました。

- 検査方法別では、コンピュータ断層撮影が2024年に29.1%の収益シェアでトップとなり、サーモグラフィおよび赤外線は2030年にかけて18.5%のCAGRで進展しています。

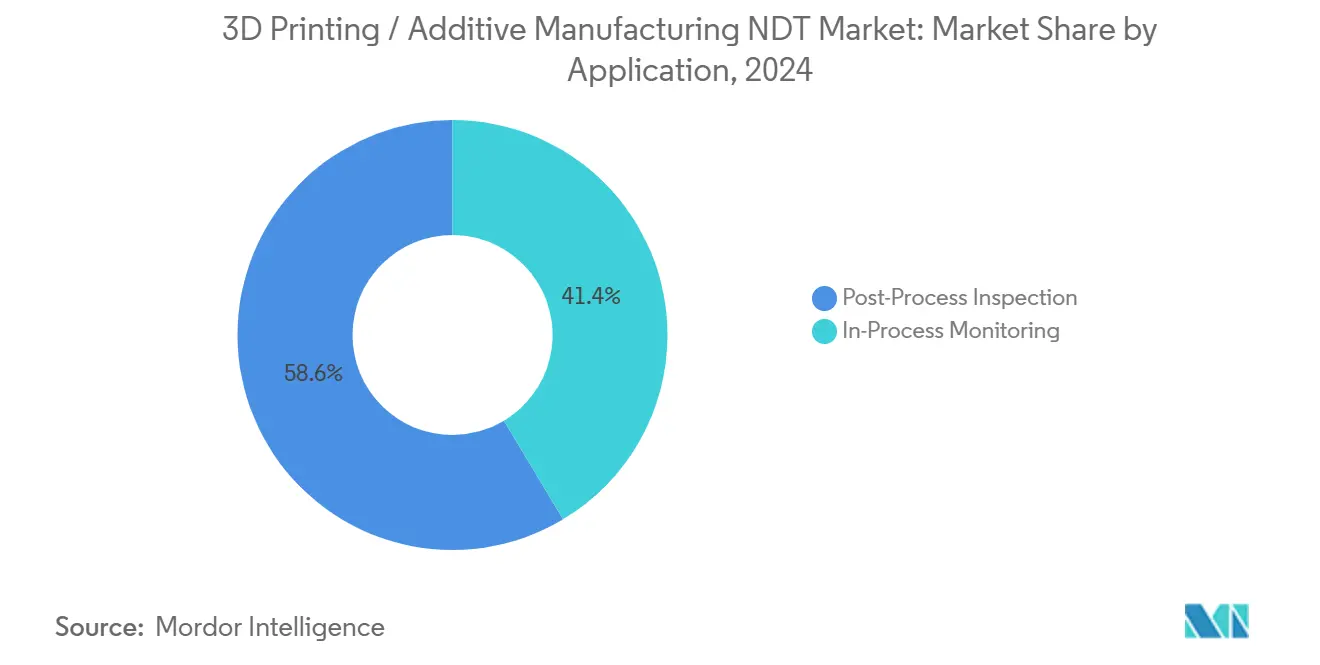

- 用途別では、ポストプロセス検査が2024年の3DプリンティングNDT市場規模の58.6%を占め、インプロセス監視は2030年にかけて20.4%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、航空宇宙セクターが2024年の需要の23.5%を占め、医療機器セクターは2030年にかけて最高の20.6%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年の収益の29.5%を占め、アジア太平洋は2030年までに最も強い17.3%のCAGRを記録すると予測されています。

グローバル3Dプリンティング/積層造形NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙MROにおける金属積層造形の普及拡大 | +3.2% | 北米および欧州 | 中期(2〜4年) |

| インプロセスNDT統合によるコスト削減効果 | +2.8% | グローバル | 短期(2年以内) |

| 部品認定に向けた規制強化(FAA、EASA) | +2.5% | 北米および欧州 | 長期(4年以上) |

| 医療用インプラントにおける量産化へのシフト | +2.1% | グローバル | 中期(2〜4年) |

| 産業規模バインダージェッティングラインの拡大 | +1.9% | APACが中心、北米への波及 | 中期(2〜4年) |

| AI対応リアルタイム欠陥予測プラットフォーム | +2.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙MROにおける金属積層造形の普及拡大

整備・修理・オーバーホールにおける金属積層造形の採用は、タービンブレード、熱交換器、構造ブラケットにまで拡大しています。FAAの2024年ガイダンスは、チタンおよびニッケル合金に対する継続的な検査の実施をオペレーターに義務付けており、インラインCTおよび高エネルギーX線ソリューションへの需要を高めています。欧州では、EASAが粉末原料から完成部品までの文書化されたトレーサビリティを要求しており、各溶融層を記録する統合データベースツールの使用を促しています。[1]欧州連合航空安全機関、「積層造形に関する認証仕様」、easa.europa.eu Boeingの787プログラムで検証された3Dプリント製ブラケットは、各ビルドパスで監視することで、格子状の複雑な形状が厳格な疲労試験に合格できることを証明しました。内部冷却チャンネルの複雑さは従来の超音波検査の限界を押し広げ、AIフィルタリングと組み合わせた音響放射アレイの活用余地を生み出しています。航空会社がデジタルスペア戦略を採用するにつれ、MRO施設はターンアラウンドタイムを増加させることなく耐空性認証を維持するための最も信頼性の高い手段として3DプリンティングNDT市場を位置付けています。

インプロセスNDT統合によるコスト削減効果

リアルタイム監視は、主要な自動車工場で実証されているように、気孔率が層をまたいで拡大する前にフラグを立てることで廃棄物を最大40%削減します。General Electricは、マルチセンサープラットフォームが異常をMESダッシュボードに直接ストリーミングするようになってから、後処理キューが60%削減されたことを確認し、その節約額は拒否された航空宇宙ブラケット1個あたり10,000米ドルを超えることが明らかになりました。独立した検査ブースを排除することで床面積が削減され、重量金属ビルドのクレーン移動が最小化され、累積的なスループット向上につながります。クラウド分析はさらに工具摩耗を予測し、高価値な稼働を停止する代わりに閑散シフト中にメンテナンスをスケジュールできるようにします。これらの複合的な効率化により、3DプリンティングNDT市場は、かつて設計の自由度の代償として高いスクラップ率を受け入れていたセクターにおける収益性に不可欠な存在となっています。

部品認定に向けた規制強化(FAA、EASA)

認証ロードマップは現在、粉末受け入れ段階から非破壊評価を組み込んでいます。勧告回覧20-170Aは、航空機構造部品に対するデフォルトのアプローチとして継続的な監視を定義しており、プリンターに多軸センサーおよび高速赤外線カメラの統合を義務付けています。EASAも同様の立場を取り、指向性エネルギー堆積に対して追加の文書化を要求する一方、ISO/ASTM 52941はグローバルなサプライチェーン監査を合理化する統一された用語を提供しています。18〜24ヶ月の認定期間は、校正済み機器およびサービス契約に対する継続的な需要を生み出します。検証済みの検査パッケージを持たないメーカーは、数億米ドル規模のプログラム立ち上げを停滞させる可能性のある認証遅延のリスクを抱えます。その結果、品質保証予算は、ターンキーキット内にハードウェア、分析、トレーニングをパッケージ化できるプロバイダーへの配分が増加しており、3DプリンティングNDT市場への長期的な牽引力を強化しています。

医療用インプラントにおける量産化へのシフト

個別化された膝、股関節、頭蓋骨インプラントは、特にFDAの2024年ガイダンスが継続的なプロセス検証を正式化して以来、パイロット生産から1日数百個のバッチ生産へと移行しています。Johnson and Johnsonは、そのEthicon施設を拡張し、後処理による断面切断なしに機械的完全性を確認しながら、層ごとに監視された患者固有の整形外科デバイスを出力しています。[2]Johnson & Johnson、「医療機器のための積層造形」、jnj.com 骨結合を促進するチタン格子は、細孔の相互接続性を証明するための高コントラストCTを必要とし、コバルトクロム製歯科アーチは完全融合を確認するための渦電流スイープを必要とします。自動ロボットがビルドプレートから洗浄ステーションへインプラントを移送し、同じロボットが固有のデバイス識別子に対してデータを保存する検査マクロをトリガーします。整形外科ケアにおける償還モデルがアウトカムベースの契約へとシフトするにつれ、メーカーは堅牢なNDTエビデンスを責任管理に不可欠なものと見なし、3DプリンティングNDT市場の持続的な勢いを確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な格子構造に対する標準化された検査プロトコルの欠如 | -1.8% | グローバル | 中期(2〜4年) |

| 統合監視ハードウェアの高い初期コスト | -2.1% | グローバル | 短期(2年以内) |

| ハイブリッドAM-NDT業務における熟練労働力の不足 | -1.5% | グローバル | 長期(4年以上) |

| クラウドベース検査分析に関するデータセキュリティの懸念 | -1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な格子構造に対する標準化された検査プロトコルの欠如

ASTMおよびISOの文書の大部分は依然として鋳造品および鍛造品を対象としており、積層造形格子には規定の受け入れ基準がありません。その結果、航空宇宙プライムはサプライヤーが解読しなければならない独自規格を策定しており、グローバルなサプライチェーン全体でスケールメリットが損なわれています。米国材料試験協会は方法固有の附属書に取り組む委員会を設けていますが、広範な批准は2026年以降にずれ込む可能性があります。グローバルなコンセンサスがなければ、監査人はしばしば冗長なスキャンを要求し、低マージン部品の検査労務コストを膨らませます。医療規制当局は、公的基準が確立されるまで個別ケースごとにインプラントを承認するという慎重な姿勢を取っています。この不確実性が新たな検査能力への投資を抑制し、3DプリンティングNDT市場の全体的なCAGRを鈍化させています。

統合監視ハードウェアの高い初期コスト

高エネルギーCT、粉末床カメラ、レーザープロフィロメーターのフルスタックは、金属ライン1本あたり50万米ドルを超える可能性があり、小規模な受託製造業者にとっては困難な参入障壁となっています。リース契約が資金的な負担を軽減する一方、CFOは急速に進化する分野における技術陳腐化のリスクを依然として考慮します。新興市場の企業はさらに高いハードルに直面しており、現地サービスネットワークの不足が機器故障時のダウンタイムを長引かせ、ROI計算を損ないます。サブスクリプション分析が一部の資本コストを相殺するものの、企業は依然として堅牢なセンサーで機器を改修する必要があります。ハードウェアの平均販売価格が圧縮されるか、ファイナンスのスプレッドが縮小するまで、3DプリンティングNDT市場は投資基準をクリアできない潜在顧客を失い続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは2024年の3DプリンティングNDT市場をリードし、あらゆる検査ワークフローの基盤となるセンサー、スキャナー、イメージングモジュールを通じて収益の65.3%を占めました。CTガントリー、フェーズドアレイ超音波ヘッド、赤外線カメラがデータキャプチャの第一線を形成しています。しかし、ソフトウェアは価値方程式を再構築しており、AIルーティンがボクセルを分類し、気孔率を定量化し、規制当局が現在監査証拠として受け入れる自動コンプライアンス証明書を生成することで、19.8%のCAGRで拡大しています。サービスは、ハードウェアと分析を統合ソリューションに結びつける校正、検証、プロセスコンサルティングの取り組みを通じて貢献しています。

物理的な計測機器とクラウド処理の融合が加速しています。Hexagon ABの欠陥分類スイートはCTシステムにプリロードされて出荷され、かつてスタンドアロンキットだったものをデータアプライアンスへと変革しています。サービスパートナーは、設計・製造最適化の調整のために検査ログをマイニングする継続的改善プログラムを提供することで便乗しています。2025年から2030年にかけて、OEMはサブスクリプションソフトウェアが設備投資ハードウェアのマージン貢献を上回ると予想しており、3DプリンティングNDT市場内での戦略的転換を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

検査方法別:コンピュータ断層撮影のリーダーシップが熱革新に挑戦される

コンピュータ断層撮影は2024年の3DプリンティングNDT市場シェアの29.1%を維持し、航空宇宙および医療の卓越性を定義する隠れた空洞や冷却通路の非破壊的な可視化として高く評価されています。サーモグラフィおよび赤外線は、歴史的には二次的な位置付けでしたが、各レーザーパスでフレームレートフィードバックを提供し、生産を中断しないため、18.5%のCAGRで急速に拡大しています。超音波アレイは厚い金属ビルドに適しており、放射線源は高い透過エネルギーを必要とするニッチな合金スタックに対応しています。

競争的なダイナミクスは現在、ハイブリッドスタックを優位に立てています。ZEISS Groupのインラインユニットは、ファンビームスキャンとサーモグラフィオーバーレイを組み合わせ、単一のコンソールで空間分解能と時間的インサイトを統合しています。マシンビジョンによる目視検査は最も古いNDT技術を復活させ、AIガイダンスを活用してこれまで達成できなかったピクセル解像度で表面異常を分類します。音響放射プローブはマイクロクラック伝播の早期警告サインを発し、ビルド終了時のスクラップではなく積極的なパラメータ調整を可能にします。このような方法の組み合わせにより、買い手が部品ファミリー全体で投資を償却できる多目的システムを求める中、3DプリンティングNDT市場は活性化し続けています。

用途別:ポストプロセスの優位性がリアルタイム予防に道を譲る

最終検査ワークフローは依然として2024年収益の58.6%を生み出しており、納品時の証明を要求する根強い航空宇宙およびFDA連携プロトコルを反映しています。しかし、インプロセス監視は20.4%のCAGRで急速に進展しており、検出から予防への哲学的転換を示しています。インラインカメラ、フォトダイオード、溶融池パイロメーターは、粉末飛散やボーリングをミリ秒以内に検出し、材料を救済する即時リコートまたは層中断をトリガーします。

Desktop MetalのLive Inspectエコシステムは、溶融池分析をプリンターファームウェアと統合し、欠陥が検出されずに伝播しないことを保証しています。ポストプロセスは、特に寸法計測において依然として重要ですが、その役割は主要な欠陥発見よりも文書的保証へとシフトしています。最適な戦略は両方を組み合わせることです:インプロセスデータがクローズドループ制御を駆動し、選択的CTが規制上のマイルストーンを検証することで、3DプリンティングNDT市場を推進するバランスの取れたコストと品質の調和をもたらします。

エンドユーザー産業別:航空宇宙の成熟と医療機器の加速の対比

航空宇宙は2024年の需要の23.5%を占め、安全性検証に惜しみなく予算を割く業界の長いリードタイムと文化を証明しています。FAAおよびEASAの規定は、タービンブレード、ブラケット、環境制御システム部品に対する統合検査を義務付けており、航空宇宙を主要なクライアントセグメントとして確固たるものにしています。対照的に、医療機器は絶対的な金額では小さいものの、整形外科および歯科企業がプロトタイプを大量個別化パイプラインへと移行させるにつれ、20.6%のCAGRで成長しています。

Stryker、Zimmer Biomet、Johnson and Johnsonは現在、校正済みプリンターの群れを保有しており、それぞれが海綿骨勾配構造に合わせて調整されたCTタワーと組み合わされています。自動車の採用はより安定していますが、軽量ブラケットと電動モーター冷却ジャケットが積層造形ルートへと移行するにつれ、高スループットビジョンシステムを必要とする需要が毎年増加しています。エネルギー、海洋、半導体ユーザーが増分的な量を追加し、それぞれが3DプリンティングNDT市場のソリューションパレットを広げる専門的な検査の特性をもたらしています。

地域分析

北米は2024年のグローバル収益の29.5%を維持しており、10年前に積層造形を制度化した根強い航空宇宙、防衛、宇宙プログラムによって牽引されています。FAAの明確な規則集が投資家を安心させる一方、Lockheed MartinやBoeingなどの防衛プライムはすべての部品認定書類の中に検査プロトコルを組み込んでいます。[3]Lockheed Martin Corporation、「製造能力」、lockheedmartin.com カナダはBombardierの地域ジェット部品に対する積極的なCT採用に貢献しており、メキシコの自動車回廊は軽量ブラケット生産向けの中コスト赤外線ユニットを推進しています。

アジア太平洋地域は、中国の「中国製造2025」政策が統合プリント・検査工場への補助金を誘導するにつれ、2030年にかけて最速の17.3%のCAGRを記録すると予測されています。上海と深圳の政府機関は、地域サプライヤーがレンタルできる公共の研究開発テストベッド向けに大容量CTスキャナーを調達しており、参入障壁を低下させています。日本はロボット支援検査をリードしており、協働ロボットがバインダージェットモジュールからマルチセンサーベイへと人手を介さずに部品を搬送しています。韓国はミクロンスケールCTを必要とする半導体パッケージング用途に便乗しており、インドの新興航空宇宙セクターのオフセットは超音波ソリューションのパイロット注文を引き付け、3DプリンティングNDT市場の顧客プールを拡大しています。

欧州は精密工学の強国であり続けています。ドイツは自動車の強みを活かし、Siemens主導のスマート工場にAI搭載の欠陥ダッシュボードを装備しています。フランスのSafranとAirbusは格子に特化した渦電流アレイに投資しており、英国はRenishawのセンサースイートを中心とした研究クラスターを育成しています。南欧はイタリアとスペインの企業が鉄道およびエネルギー向けの積層造形スペアパーツ業務を追加するにつれ、より低い量ではあるものの前進しています。この地域のサステナビリティアジェンダは積層造形による修復を支持しており、寿命延長の主張を確認する検査体制を要求し、3DプリンティングNDT市場をさらに活性化しています。

競争環境

3DプリンティングNDT市場は中程度の集中度を示しており、レガシー大手と機敏な専門企業が統合契約をめぐって競争しています。Baker Hughesは超音波の実績とレーザー粉末床カメラを組み合わせ、顧客の立ち上げ時に検査時間を35%短縮するAM専用プラットフォームを展開しています。[4]Baker Hughes、「検査技術」、bakerhughes.com Hexagon ABは欠陥分類AIに4,500万米ドルを投資し、将来の入札を差別化するのはハードウェアではなくアルゴリズムであると賭けています。ZEISS Groupは医療機器CTの専門知識を活用してインラインアセンブリを構築し、現在は整形外科インプラントラインに統合されており、解像度を損なうことなく検証時間を短縮しています。

戦略的な提携が増加しています。GE Waygateは2つの主要な航空宇宙OEMと提携し、ボアスコープでは到達できない冷却チャンネルの検査ルーティンを共同作成しており、より広いセクターが採用する可能性のある事実上の標準を効果的に作り出しています。Olympus Corporationはソフトウェアスタックを強化するためにベルギーのAIスタートアップを買収し、光学計測機器を超えたサービスへのシフトを示しています。MaterialiseおよびSystems 3Dはクラウド分析を推進し、複数拠点のスキャンログを設計フィードバックループに供給する集中型ダッシュボードに集約しています。

特許出願が競争の激しさを示しています。Cognexはピクセルレベルの溶融池特性評価でマシンビジョンの主張を進め、Renishawは粉末床融合品質マップにおける多波長レーザープロフィロメトリーの保護を確保しています。価格競争が激化していますが、ターンキーバンドルによる差別化がマージンを保護しています。顧客はハードウェア、分析、コンプライアンス書類を組み合わせた単一請求書ソリューションをますます好む傾向にあり、このトレンドが3DプリンティングNDT市場の軌跡を強化する可能性が高いです。

3Dプリンティング/積層造形NDT産業リーダー

Baker Hughes Inspection Technologies

Hexagon AB

Waygate Technologies (A GE Business)

Olympus Corporation

Eddyfi Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Stratasysは自動車量産をサポートするためにポリマープリンティング検査能力を強化しました。

- 2024年9月:Baker Hughesは金属積層造形向けの統合NDTプラットフォームを発売し、超音波検査とリアルタイムプロセス監視を組み合わせ、初期の航空宇宙顧客において検査時間を35%短縮しました。

- 2024年8月:Hexagon ABは量産ラインのAI搭載欠陥分類およびCTソリューションの拡大に4,500万米ドルを投資しました。

- 2024年7月:ZEISS Groupは積層造形に特化したインラインCT検査システムを導入し、医療機器生産のサイクルタイムを短縮しました。

グローバル3Dプリンティング/積層造形NDT市場レポートの範囲

| ハードウェア(インサイチュセンサー、スキャナー) |

| ソフトウェアおよび分析 |

| サービス |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| インプロセス監視 |

| ポストプロセス検査 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア(インサイチュセンサー、スキャナー) | ||

| ソフトウェアおよび分析 | |||

| サービス | |||

| 検査方法別 | 超音波検査 | ||

| 放射線検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透探傷検査 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響放射検査 | |||

| サーモグラフィ/赤外線検査 | |||

| コンピュータ断層撮影検査 | |||

| 用途別 | インプロセス監視 | ||

| ポストプロセス検査 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

3DプリンティングNDT市場の現在の価値はいくらですか?

3DプリンティングNDT市場規模は2025年に24億6,000万米ドルに達しました。

市場の予想成長率はどのくらいですか?

15.01%のCAGRで成長し、2030年までに49億5,000万米ドルに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

AIが検査ワークフローの中心となるにつれ、ソフトウェアおよび分析が19.8%のCAGRで成長をリードしています。

なぜ航空宇宙は積層造形におけるNDTの主要な採用者なのですか?

FAAおよびEASAの規定は、飛行上重要な3Dプリント部品に対する継続的な品質監視を要求しており、この分野への持続的な投資を促進しています。

小規模企業が統合検査の採用を妨げられる要因は何ですか?

ライン1本あたり50万米ドルを超えることが多い高い初期コストが、中小規模メーカーにとって主要な障壁となっています。

最も高い成長率を記録すると予測されている地域はどこですか?

中国、日本、韓国に牽引されたアジア太平洋地域が、2030年にかけて17.3%のCAGRで拡大すると予測されています。

最終更新日: