防衛NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

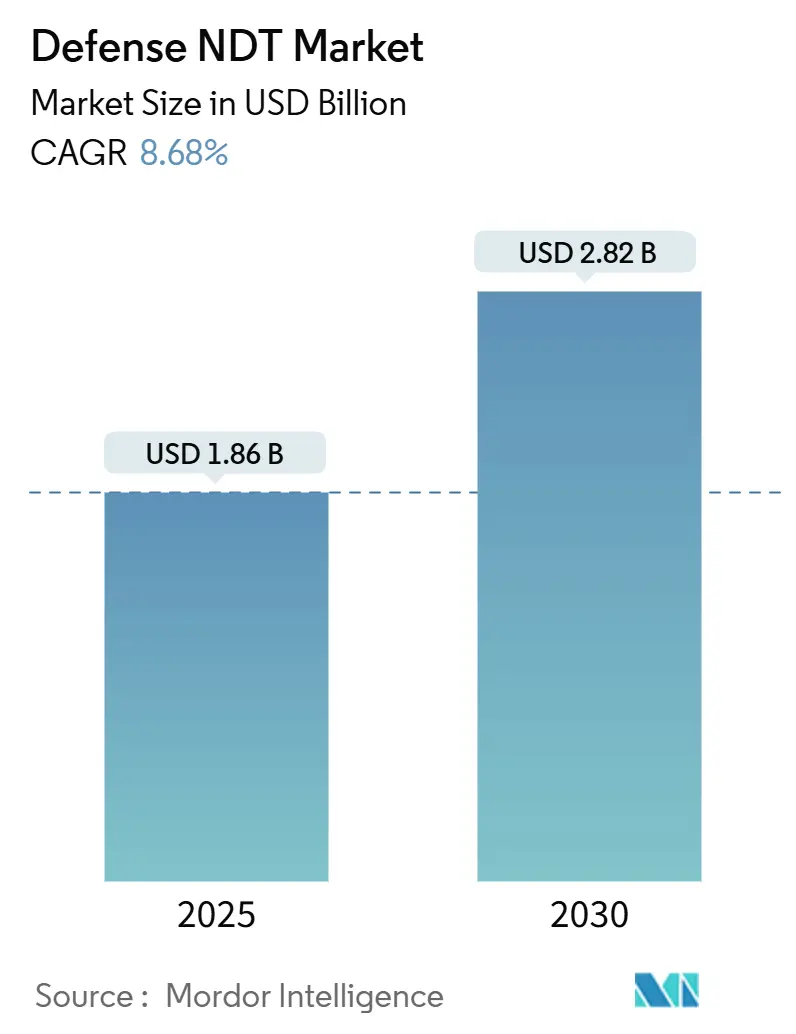

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.82 十億米ドル |

| 成長率 (2025 - 2030) | 8.68% CAGR |

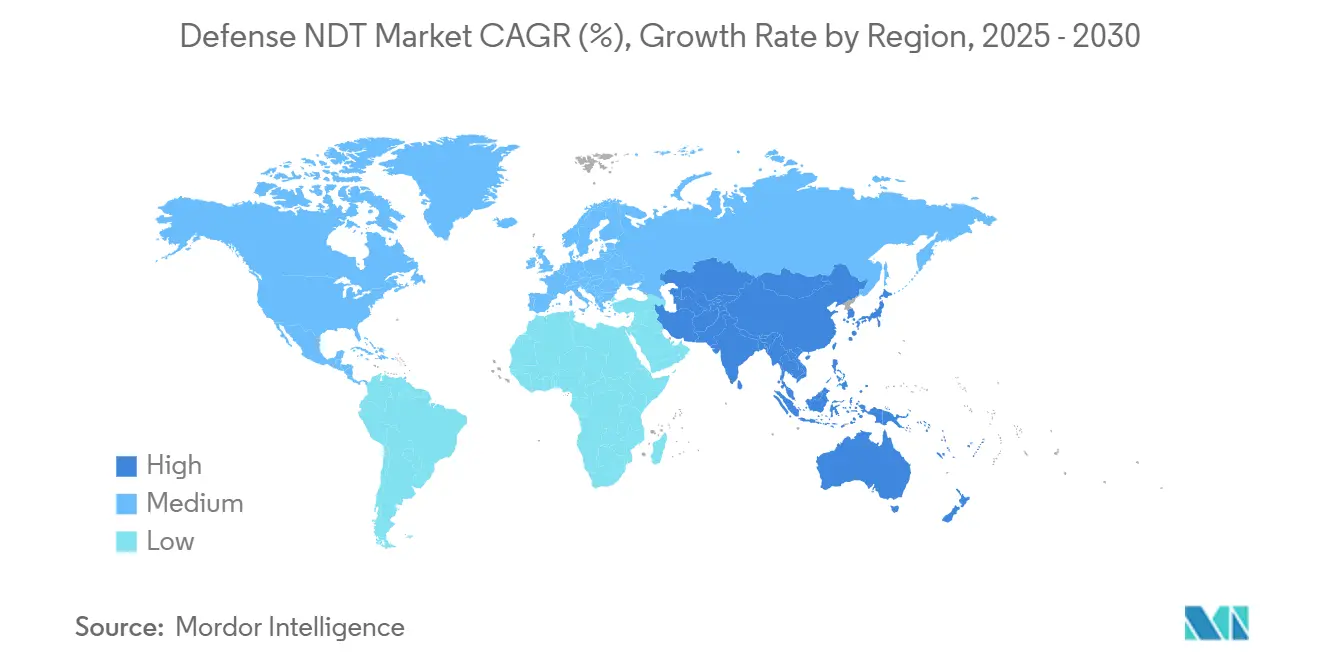

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛NDT市場分析

防衛NDT市場規模は2025年に18億6,000万米ドルと評価され、予測期間中に8.68%のCAGRで成長し、2030年までに28億2,000万米ドルに達する見込みです。防衛近代化プログラムの強化、老朽化した航空機の受注残の拡大、サイバーセキュリティに対応した検査プラットフォームへの需要急増が、超音波および放射線ソリューションへの支出を総合的に加速させています。特にアジア太平洋地域での普及が著しく、領土的緊張、極超音速兵器研究、国産化政策が大規模な導入を継続的に促進しています。軍隊がセキュリティクリアランスを持つ技術者の慢性的な不足に直面する中、認定サービスのアウトソーシングが調達を主導しており、AIを活用した分析プラットフォームが遠隔検査能力を拡大し、人材のボトルネックを緩和しています。競争の激しさは中程度であり、主要サプライヤーは技術差別化、輸出管理コンプライアンス、プライムコントラクターとの長年の関係を活用して、進行中の業界再編の中でシェアを守っています。

主要レポートのポイント

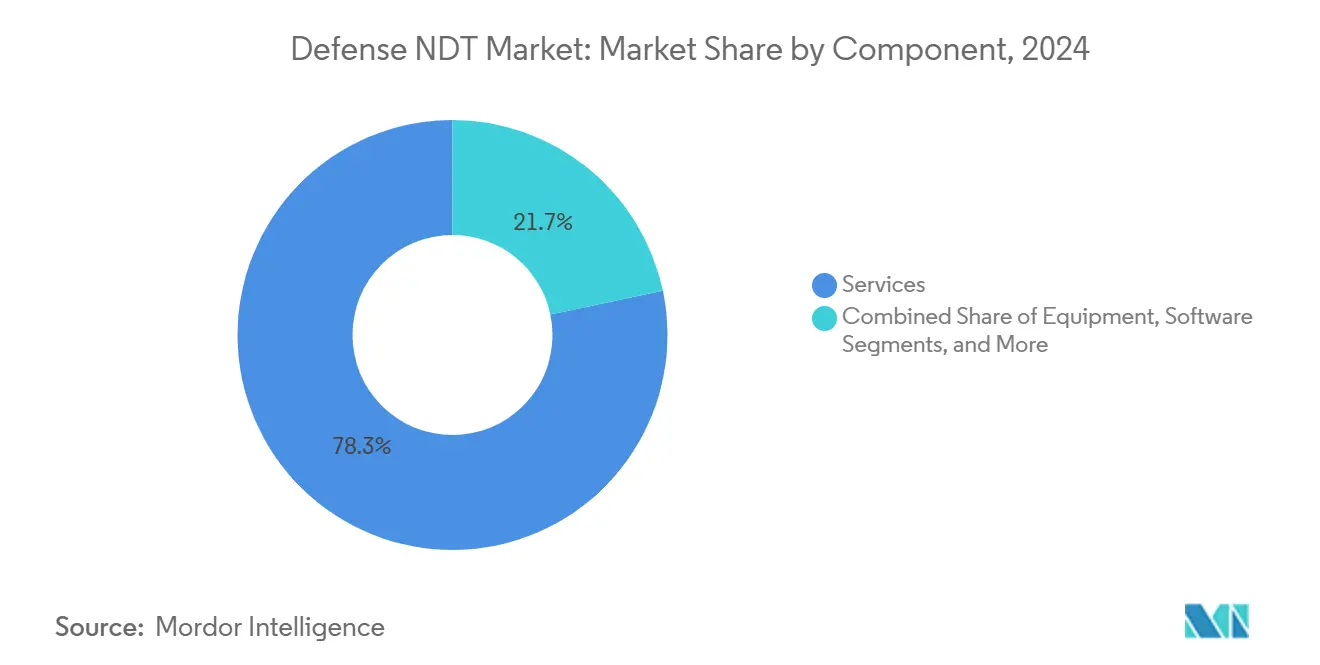

- コンポーネント別では、サービスが2024年の防衛NDT市場シェアの78.3%を占め、一方でソフトウェアはAIを活用した分析への需要に牽引され、2030年までに12.2%のCAGRを記録すると予測されています。

- 検査方法別では、超音波検査が防衛NDT市場をリードし、2024年の収益シェアの27.2%を占め、渦電流検査は2030年までに9.2%のCAGRで成長すると予測されています。

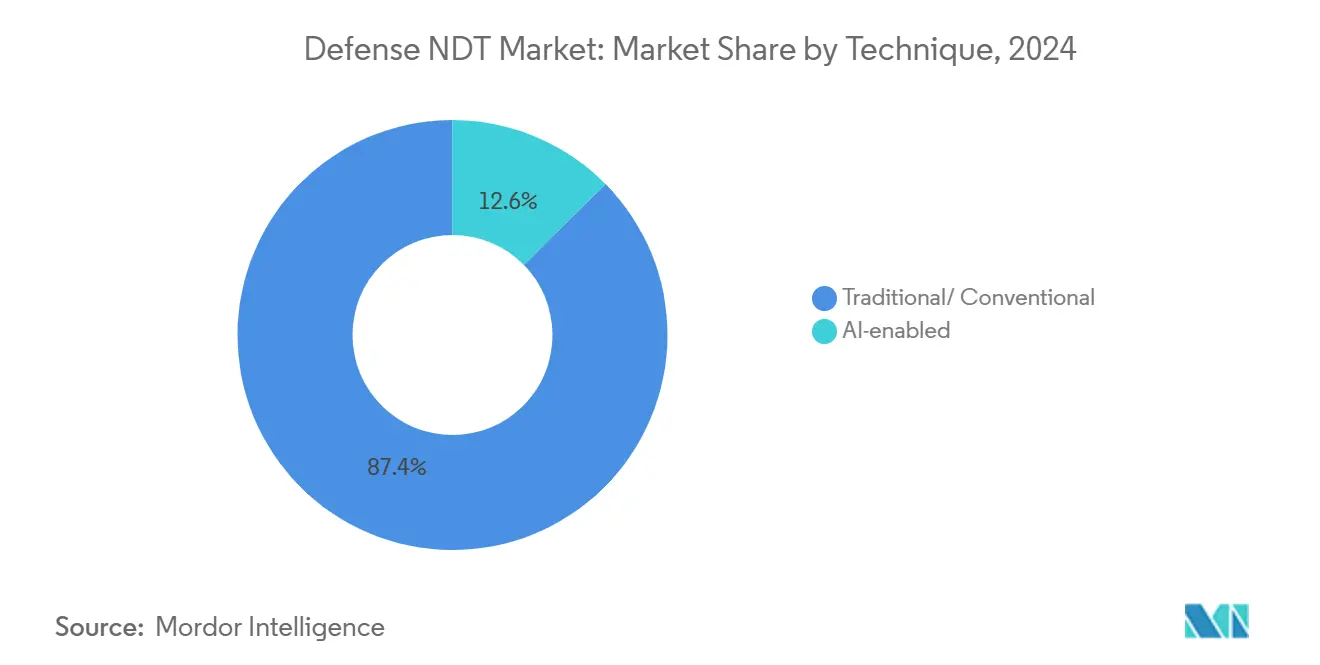

- 技術別では、従来型アプローチが2024年の防衛NDT市場規模の87.4%のシェアを維持しており、自動欠陥検出が軍事認定を獲得するにつれ、AIを活用した技術が15.3%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2024年の防衛NDT市場の36.2%のシェアを占め、堅調な国内製造プログラムと防衛予算の増加を反映して、2030年までに9.3%のCAGRで成長すると予測されています。

世界の防衛NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防衛近代化プログラムが超音波および放射線の採用を加速させている | +2.1% | 世界規模、北米およびアジア太平洋に集中 | 中期(2~4年) |

| 老朽化した軍用航空機の機体が頻繁な構造健全性検査を必要としている | +1.8% | 北米および欧州が中心、アジア太平洋へ拡大 | 長期(4年以上) |

| 紛争後のシナリオにおけるミサイル備蓄の維持サイクルの増大 | +1.3% | 世界規模、NATO諸国および紛争隣接地域に重点 | 短期(2年以内) |

| 遠隔NDTデータ分析を可能にするサイバーセキュリティ対応ソフトウェアのアップグレード | +1.5% | 世界規模、北米および欧州が主導 | 中期(2~4年) |

| 防衛プラットフォームにおける積層造形部品への移行 | +0.9% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| 弾薬リサイクルのためのNDT資格のNATO標準化 | +0.7% | NATO諸国、同盟国への影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛近代化プログラムが超音波および放射線の採用を加速

世界的な近代化イニシアチブは、次世代兵器およびインフラの要件に対応した高度な検査プロトコルに対してより多くの予算を配分しています。日本は2024年度の防衛予算を7兆9,500億円(532億米ドル)に引き上げ、より厳格な軍事基準に準拠した品質保証のアップグレードに資金を充当しています。[1]日本防衛省、「防衛予算概要」、MOD.go.jp米国は精密な超音波および放射線検証に依存する極超音速・ステルスシステムを優先しており、インドのアートマニルバル・バーラト(自立インド)キャンペーンは認定ソリューションへの国内需要を押し上げています。これらのプログラムは、超音波欠陥検出器、ポータブル放射線装置、サイバーセキュリティ対応収集ソフトウェアへの安定した受注を確保し、防衛NDT市場の成長軌道を強化しています。

老朽化した軍用航空機の機体が頻繁な構造健全性検査を必要としている

米国空軍の航空機の平均機齢は2024年に32年に達し、検査頻度と複雑性の増大が必要となっています。超音波厚さ計、渦電流プローブ、デジタル放射線システムは、老朽化した機体の疲労、腐食、隠れたき裂を検出するために使用されています。同様の旧式機体を抱えるNATO加盟国は延命プログラムを拡大しており、それによって繰り返しのNDT需要が増幅されています。現代の戦闘機における複合材料豊富な構造は追加の検査課題をもたらし、表面下の剥離を画像化できるサーモグラフィおよびコンピュータ断層撮影システムの採用を促進しています。持続的な航空機ライフサイクルサポートは、長期的に防衛NDT市場の収益増加を直接支えています。

紛争後のシナリオにおけるミサイル備蓄の維持サイクルの増大

最近の紛争を受けて、NATOの指令はAC/310弾薬安全プロトコルに基づき、老朽化した弾薬およびミサイルシステムの厳格な検査を義務付けています。[2]NATO標準化局、「AC/310弾薬安全基準」、NSO.nato.intウクライナなどの活発な戦域における備蓄の消耗は、補充および修復への需要を加速させており、それぞれが非破壊溶接健全性検証および推進薬グレイン分析を必要としています。紛争後の修復は、回収または風雨にさらされた弾薬を再認定するための現場展開可能な超音波および放射線ソリューションを必要とすることで、短期的な押し上げ効果をもたらします。契約量は欧州で最も多いですが、同盟国が基準を調和させるにつれて世界的に波及し、防衛NDT市場を強化しています。

遠隔NDTデータ分析を可能にするサイバーセキュリティ対応ソフトウェアのアップグレード

軍隊はNIST 800-171およびCMMC規則に準拠して強化されたクラウドホスト型NDTプラットフォームを統合し、展開された技術者とエンジニアリングハブ間の暗号化されたデータ交換を可能にしています。米国海軍のサイバーフィジカル積層造形プログラムは、セキュアサーバーに接続された検査ワークフローを組み込んでいます。防衛向けにカスタマイズされたOlympus Scientific CloudおよびWaygate Technologies InspectionWorks Insightのバージョンには、多要素認証とオンプレミスデータオプションが含まれています。AIを活用したアルゴリズムが欠陥分類を加速し、技術者不足を緩和して保守スケジューリングの精度を向上させており、これが防衛NDT市場の中期的なCAGR上昇を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防衛クリアランスを持つ認定NDT技術者の不足 | -1.4% | 世界規模、北米および欧州で最も深刻 | 長期(4年以上) |

| AIを活用したCTおよびフェーズドアレイシステムの高い取得コスト | -1.1% | 世界規模、新興市場への影響が大きい | 中期(2~4年) |

| 現場放射線検査に影響を与える放射性同位体の調達制限 | -0.8% | 世界規模、規制によって異なる | 短期(2年以内) |

| クラウドベースの検査プラットフォームを制限するデータ主権規則 | -0.6% | 主に欧州およびアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛クリアランスを持つ認定NDT技術者の不足

米国非破壊検査協会の認定経路は広範な座学および現場時間を必要とし、秘密および最高機密クリアランスは取得承認に1年以上かかることが多いです。[3]米国非破壊検査協会、「認定およびトレーニングプログラム」、ASNT.orgこの二重要件は労働力プールを大幅に狭め、特に航空機オーバーホールデポおよび海軍造船所において賃金コストを押し上げています。上級検査員の退職がトレーニング生の採用を上回り、既存のクルーに負担をかけ、保守サイクルを長期化させています。防衛機関はターンキーサービス会社との契約締結や自動スキャナーの採用で対応していますが、人材スキルのギャップは防衛NDT市場の拡大に対する重大な足かせとなっています。

AIを活用したCTおよびフェーズドアレイシステムの高い取得コスト

AIを搭載したコンピュータ断層撮影設備の導入費用は50万米ドルから200万米ドルの範囲であり、ポータブルフェーズドアレイ超音波セットは10万米ドルから50万米ドルの価格帯となっています。調達承認は複数の予算年度にわたることが多く、迅速な更新サイクルを制限し、新興市場の中小サプライヤーを妨げています。継続的なソフトウェアサブスクリプション、校正、オペレータートレーニング費用が総所有コストをさらに引き上げています。優れた欠陥解像能力にもかかわらず、財政的制約が広範な採用を抑制し、防衛NDT市場の中期的な成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:専門的な専門知識を通じてサービスが主導

サービスは2024年の防衛NDT市場シェアの78.3%を占め、認定されたセキュリティクリアランスを持つ人員とターンキープロジェクト管理に対するプレミアムを示しています。アウトソーシングは人員不足を緩和し、MIL-STD-410コンプライアンスを確保し、専門家に責任を移転します。対照的に、機器販売は長い契約サイクルの中で低迷しており、消耗品は検査頻度を追跡しています。ソフトウェアは最も成長の速いコンポーネントであり、12.2%のCAGRを記録しており、超音波、放射線、渦電流プローブからのデータをセキュアなサイバーダッシュボードに統合するAIを活用した分析への需要に牽引されています。機体全体の予知保全モデルは計画外のダウンタイムを削減し、スペアパーツ予算を最適化し、持続的なソフトウェア採用を支えています。

第二層のコントラクターは、現場検査、データ分析、規制文書を組み合わせたサービスバンドルをますます購入しており、プロジェクトあたりの平均収益を拡大しています。主要プライムは大規模な近代化プログラムの検査能力を保証する複数年のフレームワーク契約を交渉し、防衛NDT市場内でのサービス優位性を強化しています。デジタルツインが重要性を増すにつれて、ソフトウェアライセンス収益が機器収益をさらに希薄化させていますが、特殊なプローブおよびフィクスチャは航空機およびミサイルプログラムに対して安定した需要を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査方法別:渦電流の加速の中での超音波のリーダーシップ

超音波検査は2024年の収益の27.2%を生み出し、航空機の翼、艦船の船体、ミサイルケーシングにわたる肉厚測定および表面下欠陥検出における汎用性に支えられています。自動フェーズドアレイシステムは検査時間を短縮し、欠陥の局在化を向上させ、成熟したセグメントでも成長を促進しています。一方、渦電流検査は積層造形部品およびアルミニウムリチウム構造における表面き裂検出への採用が増加するにつれて、2030年までに最高の9.2%のCAGRを記録すると予測されています。ロボットスキャナーとの互換性により高いスループットが可能となり、技術者不足に直面するデポにとって魅力的です。

放射線検査は溶接に対して依然として不可欠ですが、運用コストを引き上げる同位体ライセンスの障壁に直面しています。サーモグラフィ、コンピュータ断層撮影、アコースティックエミッション方式は複合材料部品および極超音速材料に対して普及しており、ニッチな成長機会を生み出しています。超音波、渦電流、高解像度イメージングを組み合わせたハイブリッド検査パッケージは包括的なカバレッジを確保し、進化する軍事資格プロトコルと整合しています。その結果、多様化した方法のポートフォリオが防衛NDT市場内でのサプライヤーの回復力を強化しています。

技術別:AIを活用した成長の中での従来型手法の持続

従来型アプローチは、広範な現場検証と定着したオペレーターの習熟度により、2024年の防衛NDT市場規模の87.4%を依然として占めています。軍の耐空性当局は完全に文書化された検査履歴を義務付けており、アルゴリズム的代替手段への全面的な移行を遅らせています。それにもかかわらず、AIを活用した技術は15.3%のCAGRで進歩しており、特に繰り返しのデポ検査において、機械学習モデルが欠陥認識とトレンド分析を自動化しています。米国陸軍のAIを活用した積層造形検査のパイロットプログラムは、潜在的な効率向上を示しています。[4]米国陸軍、「AIを活用した積層造形検査システム」、Army.mil

防衛プライムは非重要構造にAIソリューションを展開することから始め、コア安全アイテムの最終的な認定に向けた証拠を収集しています。ASTMを含む標準設定機関はデジタルイメージングおよびアルゴリズム分類を反映するためにガイドラインを更新し、より広範な統合への道を開いています。デジタルツールで訓練された若い技術者が労働力に参入するにつれて、文化的抵抗が薄れ、防衛NDT市場全体で従来の厳密さとデータ豊富なAI支援ワークフローの融合が加速しています。

地域分析

アジア太平洋の36.2%のシェアは、同地域が最大の防衛NDT市場としての役割を示しており、2030年まで年率9.3%で成長すると予測されています。中国の海軍造船の急増とインドの自立した防衛装備への推進は、圧力容器、装甲板、複合材料機体の包括的な検査を必要としています。日本の7兆9,500億円(532億米ドル)の防衛予算は、認定NDTコントラクターを必要とする維持活動に相当な資金を配分しています。韓国、オーストラリア、台湾にわたる国産ミサイルおよびドローンプログラムは、超音波、渦電流、コンピュータ断層撮影技術への対応可能な需要をさらに拡大しています。

北米は、より小さなシェアを保持しているものの、世界標準を形成する技術的リーダーシップを持っています。米国空軍は老朽化した機体を管理するためにデジタル放射線および自動フェーズドアレイスキャニングに多額の投資を行い、繰り返しのサービス契約を維持しています。国内サプライヤーが開発したAIを活用したプラットフォームは堅固な輸出パイプラインを供給し、同盟国のサプライチェーン全体の統合を強化しています。カナダの戦闘機調達とメキシコの航空宇宙製造回廊は、MIL-STD-410準拠の検査を要求することで段階的な成長を加えています。

欧州の防衛NDT市場は、NATO加盟国が地域の不安定に対抗するために予算を増加させるにつれて加速しています。ドイツの重輸送ヘリコプターの機体サービス契約とフランスの次世代空母プログラムは、マルチモーダル検査パッケージへの安定した需要を生み出しています。EASAによる航空宇宙基準の調和は、サプライヤーが民間・軍事の二重認定を維持するよう促し、確立されたプレーヤーに有利な参入障壁を高めています。欧州の小規模国家は弾薬延命義務を満たすためにNDTサービスをますますアウトソーシングしており、それによって地域の成長プロファイルを補完しています。

競合状況

防衛NDT市場は中程度に集中しています。Olympus Corporation、Waygate Technologies、Eddyfi Technologiesがトップ層を占め、独自のプローブ、サイバーセキュリティ対応の分析スイート、グローバルサービスネットワークを活用しています。輸出管理の専門知識の深さと資格を持つ技術者プールが、プライムコントラクターにとっての切り替えコストを生み出しています。2024年から2025年にかけて統合が加速しました:EddyfiはパイプラインおよびミサイルケーシングのシナジーのためにNDT Globalを買収し、Institut Dr. FoersterはPrüftechnik NDTを吸収して渦電流カバレッジを強化し、ApaveはIRISNDTを買収して放射線能力を拡大しました。

戦略的イニシアチブは、労働力不足に対処し検出精度を向上させるAIを活用したプラットフォームに焦点を当てています。OlympusはScientific Cloudを強化された暗号化で拡張し、WaygateはInspectionWorks Insightに機械学習分類器を追加しました。Mistras GroupやUSA DeBuskなどのサービスプロバイダーは複数年の保守契約を確保しており、統合された検査およびデータ管理ソリューションに対する顧客の好みを反映しています。新興の破壊的企業は、熱バリアコーティングや極超音速材料試験などのニッチなアプリケーションに焦点を当て、迅速な資格取得のためにプライムとの協力協定を求めています。

政府の調達ガイドラインはサイバー強化と国内調達をますます義務付けており、国内施設を持つ既存企業に優位性を与えています。一方、アジア太平洋における合弁事業はオフセット義務の下での技術移転を促進し、競争のダイナミクスを広げています。全体として、堅固な従来型の提供とAI強化プラットフォームおよびグローバルなクリアランス対応の労働力を組み合わせたサプライヤーが、防衛NDT市場でシェアを維持するのに最も有利な立場にあります。

防衛NDT産業のリーダー

Eddyfi Technologies

Mistras Group Inc

SGS SA

Bureau Veritas SA

Zetec Inc (Waygate Technologies)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sonaspectionが経営陣主導の買収を経て、老朽化した航空機の検査ソリューションを拡大するための新たな資本を投入しました。

- 2025年3月:Institut Dr. FoersterがPrüftechnik NDT GmbHを買収し、重要な防衛部品における表面き裂検出のための渦電流の専門知識を強化しました。

- 2025年2月:USA DeBuskがCIMA Inspection Servicesを買収し、航空宇宙および軍事検査の専門知識を追加し、米国南東部でのカバレッジを拡大しました。

- 2025年1月:NDT GlobalがEddyfi/NDTに1億米ドルを超える取引で買収され、拡張された超音波および放射線ポートフォリオを持つパイプラインおよび防衛NDTサービスの複合的な強者が誕生しました。

世界の防衛NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| アコースティックエミッション検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用した技術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流検査 | ||

| アコースティックエミッション検査 | ||

| サーモグラフィ/赤外線検査 | ||

| コンピュータ断層撮影検査 | ||

| 技術別 | 従来型/コンベンショナル | |

| AIを活用した技術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

防衛NDT市場の現在の価値はいくらですか?

防衛NDT市場規模は2025年までに18億6,000万米ドルに達すると予測されています。

防衛NDT市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけて8.68%のCAGRを記録すると予測されています。

非破壊防衛検査への支出をリードしている地域はどこですか?

アジア太平洋地域が最大のシェアである36.2%を占めており、防衛予算の増加と近代化プログラムによるものです。

防衛用途における収益リーダーの検査方法はどれですか?

超音波検査は、航空機、海軍、ミサイルシステムにわたる汎用性により、2024年の収益の27.2%を占めています。

なぜサービスが防衛NDT調達において主導的な位置を占めているのですか?

セキュリティクリアランスを持つ認定技術者が不足しているため、サービスが78.3%のシェアを占めており、軍隊が検査をアウトソーシングするよう促しています。

防衛NDTにおいて最も急速に採用されている技術は何ですか?

AIを活用した分析プラットフォームと渦電流検査が、自動欠陥認識と積層造形検査に牽引されて最も高い成長を記録しています。

最終更新日: