海洋・海運TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

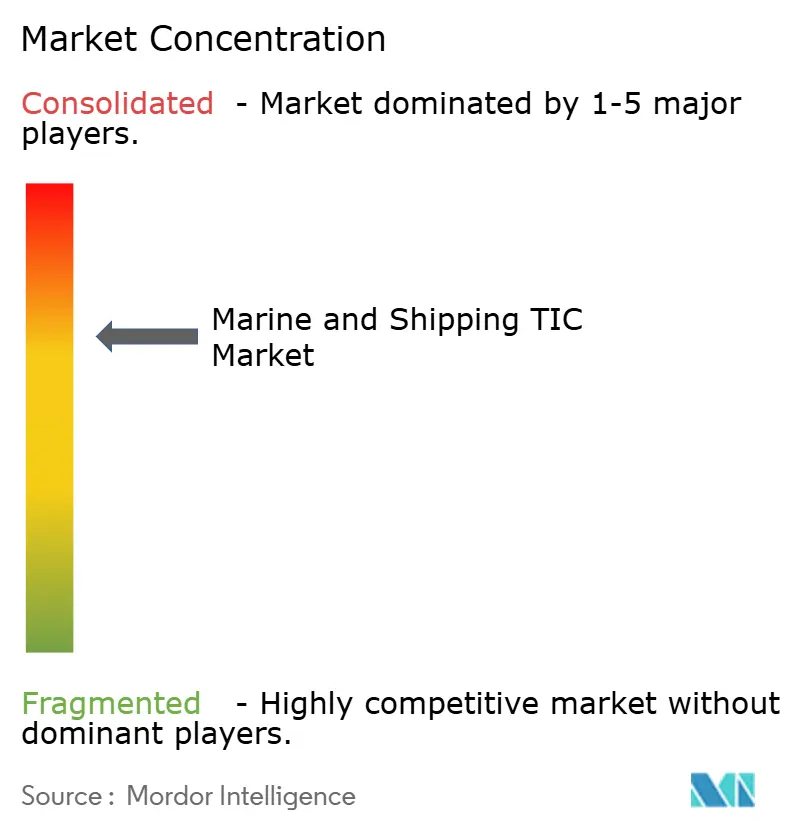

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋・海運TIC市場分析

海洋・海運TIC市場規模は2025年に20億8,000万USDと評価され、2026年の21億7,000万USDから2031年には26億8,000万USDへと、2026年から2031年にかけてCAGR 4.31%で成長すると推定されています。事後対応型コンプライアンスから予測的リスク管理への決定的な転換が需要を再形成しており、脱炭素化義務、洋上風力の建設拡大、自律型船舶の台頭が調査範囲を書き換えています。船主は、国際海事機関のネットゼロフレームワークが発効する数年前から、アンモニア、メタノール、水素推進システムの試験を委託しており、低引火点燃料を検証できる試験機関に対して前倒しで収益をもたらしています。[1]国際海事機関、「IMOネットゼロフレームワーク」、IMO.org リモート検査プラットフォームは調査サイクルを短縮し、特に地政学的緊張や限られたインフラがオンサイトアクセスを制限する地域において、地理的リーチを拡大しています。競争上の差別化は、測量士の人員数からデジタルサービスポートフォリオへとシフトしており、分析、航海計画、リアルタイム状態監視をサブスクリプションモデルに束ねています。

主要レポートのポイント

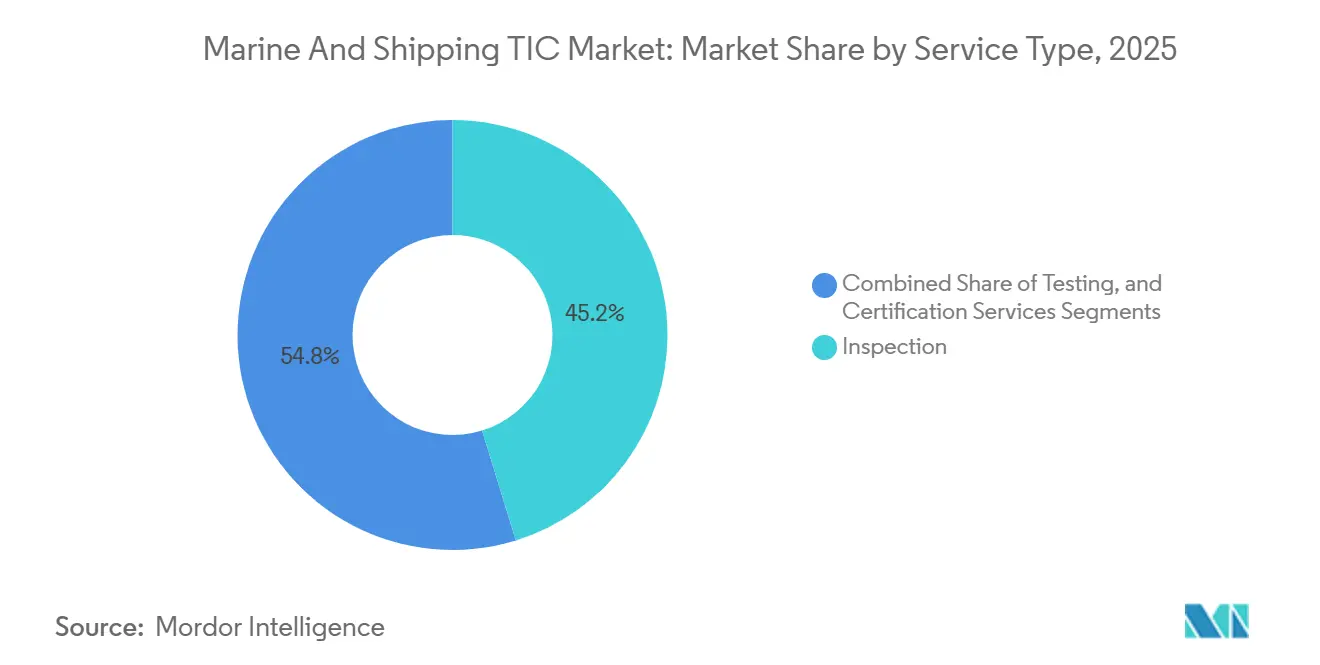

- サービスタイプ別では、検査が2025年の海洋・海運TIC市場シェアの45.23%をリードし、デジタルツインおよび自律航行の検証が普及するにつれて、認証は2031年にかけてCAGR 4.47%を記録すると予測されています。

- 調達タイプ別では、アウトソーシングサービスが2025年の海洋・海運TIC市場シェアの62.34%を占め、2026年から2031年にかけてCAGR 4.55%で拡大すると予想されており、複雑な代替燃料および船体完全性評価を委託する船主の意向を反映しています。

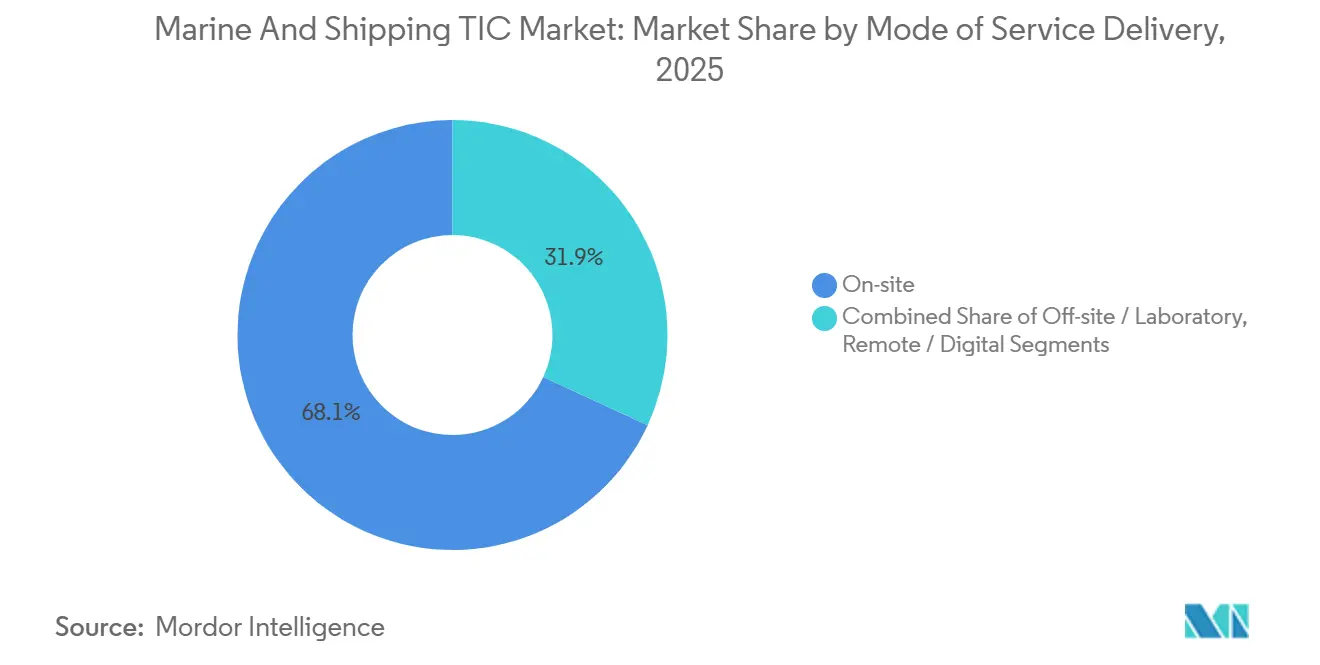

- サービス提供モード別では、オンサイト調査が2025年の海洋・海運TIC市場シェアの68.11%を占めましたが、ドローン、クローラー、拡張現実の導入に支えられ、リモート検査は2031年にかけてCAGR 5.59%で拡大すると予測されています。

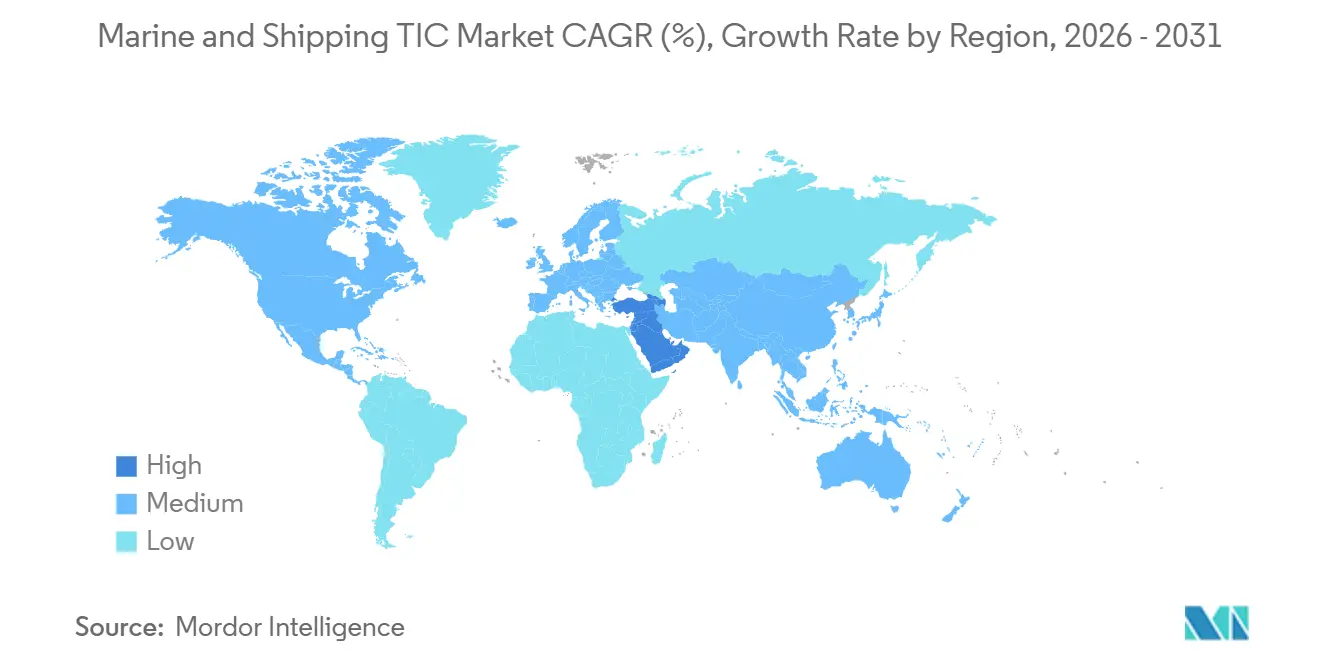

- 地域別では、アジア太平洋が2025年の海洋・海運TIC市場シェアの34.41%を獲得し、中東は2031年にかけて5.61%の最速拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル海洋・海運TIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替燃料試験を促進する脱炭素化義務 | +1.2% | グローバル、欧州およびアジア太平洋での早期普及 | 中期(2〜4年) |

| 海洋保証調査を必要とする洋上風力設置の加速 | +0.9% | 欧州、北米、アジア太平洋の洋上ゾーン | 短期(2年以内) |

| 予防保全検証のためのデジタルツイン導入の拡大 | +0.7% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 自律型海運の成長による認証需要の増加 | +0.6% | アジア太平洋(日本、韓国)、欧州(ノルウェー) | 長期(4年以上) |

| バラスト水処理コンプライアンス試験の厳格化 | +0.5% | グローバル、北米および欧州での執行強化 | 短期(2年以内) |

| 検証済み船体完全性に対する保険料インセンティブ | +0.4% | グローバル、アジア太平洋および欧州の老朽船隊で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替燃料試験を促進する脱炭素化義務

国際海事機関は、2026年の11%から2030年までに21.5%へと段階的に引き上げられる炭素集約度削減マイルストーンを設定しており、船主は商業展開前にアンモニア、メタノール、水素推進システムを検証することが義務付けられています。DNVのEU資金によるAmmonia24プログラムはすでに安全ガイダンスを発行し、39隻のアンモニア燃料船の受注残が進行できるようにしており、標準化が資本コミットメントを加速させる方法を示しています。[2]DNV、「Ammonia24プロジェクトと代替燃料試験」、dnv.com 代替燃料の新造船はそれぞれ、試運転試験、中間調査、改造検証を引き起こし、ディーゼル船隊にはなかった定期的な収益源を生み出しています。Lloyd's Registerは2025年に水素燃料電池設置ガイドラインを発行し、換気、漏洩検知、防爆設計に関する明確な参照点を造船所に提供することでこの転換を補完しました。目標ベースの基準が規定的なルールに取って代わるにつれ、分類協会は早期採用者に対してプレミアム料金で独自の試験パッケージを提供できるようになっています。

海洋保証調査を必要とする洋上風力設置の加速

欧州の75ギガワットの洋上風力設置基盤と380ギガワットのパイプラインは、ジャッキアップ船、ダイナミックポジショニングシステム、海底ケーブル機器に対する継続的な海洋保証検証を必要としています。2026年2月に発行されたØrstedの4.2ギガワットのHornsea 3および4プロジェクトに対するDNVのコンプライアンス証明書は、クレーン荷重曲線と気象ウィンドウモデリングに現在適用されている高度な技術的厳格さを例示しています。Bureau VeritasとAmerican Bureau of Shippingは2026年初頭に重量物運搬船に同様の承認を発行し、高マージン調査業務をめぐる競争を強化しました。50メートルの海域でのブレード公差チェックなどの新たな要件は、従来の貨物検査をはるかに超えており、手数料の可能性を高めています。Bureau VeritasのMarine and Offshore部門は2023年に11億6,000万ユーロ(12億4,000万USD)の収益を報告し、洋上風力が増加する割合を占めており、このセグメントが収益に与える重大な影響を強調しています。

予防保全検証のためのデジタルツイン導入の拡大

船主は腐食、疲労、機械摩耗を予測するためにデジタルツインにますます依存していますが、保険会社は仮想モデルを耐航性の証拠として受け入れる前に第三者による検証を主張しています。SaipemのフリートにインストールされたDNVのShipManager Hullプラットフォームは、引受人を満足させるために独立した検証を必要とし、有料のデジタルツイン認証の先例を設定しました。現代重工業は船舶レベルのデジタルツインHiDTSの原則承認を取得し、クラス表記が整備されれば造船所がソフトウェアに投資する意欲を示しました。EUが支援するTwinShipプログラムは2028年までに普遍的なゼロエミッションツインフレームワークを開発しており、2027年以降に義務的なグローバル標準を生み出す可能性があります。市場は二極化しています:大規模な船主は独自のツインを構築して認証を求め、小規模な事業者はターンキーパッケージを購入し、ソフトウェアと検証を一つ屋根の下で組み合わせる協会を優先しています。

自律型海運の成長による認証需要の増加

ClassNKは2026年4月3日、日本のMEGURI2040イニシアチブの下でGENBUコンテナ船に世界初のAUTO-Nav2(All)表記を授与し、中距離沿岸サービスの自律航行を確認しました。日本の国土交通省は2026年2月に自律型ロールオン・ロールオフフェリーを認定し、他の旗国も規制の手引きを研究しています。2026年5月に非義務的な形式で採択されたIMOの海上自律水上船コードは2032年に強制的になり、衝突回避アルゴリズムとサイバーレジリエンスの試験プロトコルを作成するよう協会を促しています。早期参入者は先行者優位を享受しており、建造業者は承認リードタイムを短縮するパートナーを優先しています。したがって、シミュレーションラボとAI検証ベンチは分類協会にとって戦略的投資となっています。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国における資格を持つ海洋測量士の不足 | -0.8% | 東南アジア、アフリカ、南米 | 中期(2〜4年) |

| 高度な非破壊試験機器の高コスト | -0.6% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 旗国間の断片化した規制フレームワーク | -0.4% | グローバル、パリMoU、東京MoU、カリブ海MoU間の差異 | 長期(4年以上) |

| 国境を越えた検査アクセスに影響を与える地政学的緊張 | -0.3% | ロシア、中国、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国における資格を持つ海洋測量士の不足

東南アジア、アフリカ、南米は、代替燃料システム、デジタルツイン検証、高度な非破壊試験の認定を受けた測量士が不足しています。国際海洋測量協会とLloyd's Register海事アカデミーのプログラムにもかかわらず、訓練パイプラインは依然として薄いままです。[3]国際海洋測量協会、「海洋測量士のためのグローバル訓練プログラム」、iims.org.uk 中国と韓国はグローバルな造船受注の80%以上を管理していますが、地域の労働力はIACS統一要件の習得に苦労しており、承認リードタイムが延びています。Indian Register of Shippingは複雑な検査に海外専門家を頼っており、プロジェクトコストが上昇しています。STCW条約の下でAI駆動診断に関する継続的な教育が義務付けられなければ、特にアフリカの港では拘留率が高いままであり、スキルギャップは続きます。

高度な非破壊試験機器の高コスト

フェーズドアレイ超音波スキャナー、音響共鳴クローラー、断熱材下腐食センサーは1台あたり50万USD以上のコストがかかる場合があり、独立した測量士や小規模造船所にとって法外なハードルとなっています。Lloyd's Registerは2026年3月にORCA船体検査クローラーを検証し、コーティングを通じて±0.22ミリメートルの精度を実現しましたが、専門オペレーターと定期的な校正が必要です。Intertekの2026年2月に開始されたリアルタイム断熱材下腐食サービスは250マイクロメートルの欠陥を検出しますが、大規模船隊向けの価格設定となっており、二層構造の診断市場を生み出しています。EUが資金提供するAUTOASSESSプロジェクトは自律型空中検査の民主化を目指していますが、商業化は2028年以前には見込めず、短期的な手頃さのギャップが残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル検証の拡大に伴う認証の増加

認証はCAGR 4.47%で最速の拡大を記録し、自律航行と代替燃料の安全性を証明する船主のニーズを反映しています。検査は2025年に45.23%で最大のシェアを維持し、法定船体厚さおよびバラスト水チェックに支えられています。認証サービスの海洋・海運TIC市場規模は、デジタルツインとソフトウェア検証が成熟するにつれて着実に成長すると予測されています。ClassNKのAUTO-Nav2(All)表記とBureau VeritasのAugmented Surveyor 3Dプラットフォームの採用増加は、リアルタイムデータフローが検査と認証の境界を曖昧にする方法を強調しています。船主はますます統合調査契約内に試験室試験を束ね、管理を圧縮し、フルスコーププロバイダーへの収益を傾けています。[4]ClassNK、「GENBUコンテナ船のAUTO-Nav2(All)表記」、classnk.or.jp

試験サービスの拡大はより緩やかですが、燃料品質分析と排出量サンプリングはコンプライアンスに不可欠なままです。ドローン画像とLiDARスキャンに結びついた継続的監視サブスクリプションは定期的な収益を拡大し、一回限りのレポートからデータ駆動型ライフサイクル保証への構造的シフトを強化しています。リモートツールが普及するにつれ、規制当局と保険会社がアルゴリズムまたはセンサーベースの証拠を受け入れるためにクラス承認に依存するため、認証の戦略的重要性が高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:複雑性の中でアウトソーシングサービスが優位

アウトソーシングは2025年の支出の62.34%を占め、CAGR 4.55%でも拡大しており、船主がバラスト水システム監査、船体完全性スキャン、代替燃料検証をグローバルなフットプリントを持つ協会に委託するにつれて引き続き上昇するでしょう。アウトソーシング契約の海洋・海運TIC市場シェアは自社プログラムをはるかに上回っており、第三者の公平性に置かれるプレミアムを示しています。高い機器コストと急速な技術の転換は自社投資を阻害し、大規模な定期船会社でさえ、オンボード監視と外部認証を組み合わせたハイブリッドモデルを採用するよう促しています。

Lloyd's RegisterによるOTGとOneOceanの統合は、アウトソーシングの価値提案を示しており、顧客に統合された航海計画とコンプライアンス追跡を提供しています。逆に、Indian Register of Shippingは地域的な近接性と競争力のある料金を活用してCMA CGMとMaerskから受注を獲得し、機敏な挑戦者が既存企業よりもコストが低い場合に契約を確保できることを証明しています。保険引受人は、特に船齢15年以上の船舶について、保険更新前に独立した状態調査を義務付けることでアウトソーシングの傾向を強化しています。

サービス提供モード別:パンデミック後のリモート検査の急増

オンサイト調査は2025年に68.11%を占め、ドライドック中の物理的な船体チェックへの規制上の依存を反映しています。しかし、リモート検査は最も成長の速いチャネルであり、ドローン、クローラー、拡張現実プラットフォームが足場と閉鎖空間への立ち入りの必要性を排除するにつれて、2031年にかけてCAGR 5.59%となっています。リモートチャネルに帰属する海洋・海運TIC市場規模は、旗国がIMO承認ガイドラインに沿ってデジタル証拠を段階的に受け入れるにつれて成長する見込みです。

Lloyd's RegisterによるTSC SubseaのORCAクローラーの検証とAmerican Bureau of Shippingによる完全ロボット式FPSOタンク調査の監督は、リモート手法がパイロットから日常業務へと移行していることを示しています。ドローンによる視覚マッピングは調査時間を約40%短縮し、オフハイヤーコストの削減につながります。しかし、一部の旗国行政が中間または年次検査にリモートの適格性を制限しているため、受け入れはまだ不均一であり、協会は混合サービスポートフォリオを維持することを余儀なくされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の34.41%を占め、中国のグローバル造船受注の52.8%のシェアと韓国の28.1%の受注残リーダーシップに牽引されました。ClassNKは船舶数で首位に立ち、中国船級社は総トン数でトップ5に入り、堅調な地域活動を示しています。[5]Clarkson Research、「グローバル造船市場シェアデータ」、clarksons.com 日本のMEGURI2040プログラムは2026年初頭に4隻の自律型船舶を認定し、新たな試験フレームワークへの需要を刺激しました。Indian Register of Shippingは2025年1月以降115隻の船舶を引き渡し、サウジアラビアにオフィスを開設し、アジア太平洋のノウハウを隣接市場に拡大しました。Korean Registerの収益は2025年に前年比4%増加して2,060億韓国ウォン(1億5,500万USD)となり、国内建設活動の増加に沿って2026年にさらなる成長を目指しています。

中東は2031年にかけてCAGR 5.61%で最速の地域成長を記録すると予測されています。サウジアラビアの港湾投資とアラブ首長国連邦の物流拡大は、グリーンフィールドターミナルと洋上エネルギープロジェクトへの近接性を求める分類協会を引き付けています。ホルムズ海峡での地政学的緊張が戦争リスクプレミアムを引き上げると調査需要も高まり、独立した船体・機械検査の要求が強まります。Indian Register of Shippingのリヤドブランチはこれらのチャンスを獲得するための戦略的ポジショニングを示しています。

欧州と北米は成熟した船隊のため平均以下の成長を示していますが、洋上風力、海洋保証調査、デジタルツイン認証などの高マージンニッチを支配しています。100人のエンジニアを擁するDNVのブレーマーハーフェン洋上風力コンピテンスセンターとLloyd's Registerのヒューストンオフィスは、高度な能力への継続的な投資を強調しています。アフリカと南米は測量士の不足と試験インフラの限界により遅れていますが、リモート検査と訓練パートナーシップが潜在的な可能性を徐々に解放しています。

競争環境

日本の市場集中度は中程度です。上位5つの協会、American Bureau of Shipping、DNV、ClassNK、Lloyd's Register、中国船級社はグローバル収益の相当なシェアを保有していますが、競争は依然として激しいです。Lloyd's Registerの2024年11月のOTG買収は航海計画分析と規制インテリジェンスを融合させ、Bureau Veritas保留中の3億7,500万ユーロ(4億100万USD)のLotusworks買収は半導体とデータセンター検査を追加し、収益源を多様化することを目指しています。Bureau VeritasのAugmented Surveyor 3DやDNVのShipManager Hullなどのデジタルプラットフォームは、継続的な監視を通じて顧客のロックインを強化しています。[6]Lloyd's Register、「OTG買収とOneOcean統合」、lr.org

自律型船舶認証、洋上風力調査、代替燃料検証は、早期参入者がプレミアム価格を設定できるホワイトスペース領域を代表しています。ClassNKの2026年4月のAUTO-Nav2(All)表記は、競合他社が一致しなければならない高い基準を設定しました。

Indian Register of ShippingやKorean Registerなどの小規模な挑戦者はコスト優位性と迅速なターンアラウンドを活用して地域契約を獲得し、既存企業にイノベーションを促しています。2024年9月に設立された非拘束的なヨット安全・環境コンソーシアムは標準の調和に向けた協力的な取り組みを強調していますが、実行速度とデジタルサービスの幅が引き続き主要な差別化要因となっています。

海洋・海運TIC産業リーダー

Bureau Veritas SA

Intertek Group plc

SGS SA

TÜV SÜD AG

DEKRA SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ClassNKは日本のMEGURI2040プログラムの下でGENBUコンテナ船に初のAUTO-Nav2(All)表記を授与し、自律航行を認証しました。

- 2026年4月:Lloyd's RegisterとCyclus Marineは、環境および労働者安全基準を優先する統一された船舶リサイクル認証を作成する協定に署名しました。

- 2026年3月:DNVはAquaCloudを買収し、環境監視された養殖業務向けのデータインフラ提供を強化しました。

- 2025年6月:Bureau Veritas は人工知能、LiDAR、ドローンを組み合わせて貨物倉検査を自動化するAugmented Surveyor 3Dを発売しました。

- 2025年6月:Polish Register of ShippingとChina Classification Societyは認証の相互承認と代替燃料の共同研究に合意しました。

グローバル海洋・海運TIC市場レポートの範囲

海洋・海運TIC市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(自社、アウトソーシング)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 試験 |

| 検査 |

| 認証 |

| 自社 |

| アウトソーシング |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 試験 | |

| 検査 | ||

| 認証 | ||

| 調達タイプ別 | 自社 | |

| アウトソーシング | ||

| サービス提供モード別 | オンサイト | |

| オフサイト/ラボラトリー | ||

| リモート/デジタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の海洋・海運TIC市場規模はいくらで、どのくらいの速さで成長していますか?

海洋・海運TIC市場規模は2026年に21億7,000万USDで、2031年までに26億8,000万USDに達すると予測されており、CAGR 4.31%で成長しています。

海洋・海運TICで最も急速に拡大しているサービスタイプはどれですか?

認証サービスは最速の成長を記録しており、船主がデジタルツイン、自律航行、代替燃料アプリケーションの第三者検証を求めるにつれて、2026年から2031年にかけてCAGR 4.47%と予測されています。

なぜリモート検査が船舶運航者の間で普及しているのですか?

ドローン、クローラー、拡張現実ツールは調査時間を約40%短縮し、オフハイヤーコストを削減し、地政学的または物流上の制約がオンサイト調査を制限する場所へのアクセスを可能にし、リモート検査チャネルのCAGR 5.59%を促しています。

TICプロバイダーにとって最も高い成長機会を提供する地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦の港湾拡張と洋上エネルギー物流需要の増加に牽引され、2031年にかけてCAGR 5.61%で成長すると予測されています。

代替燃料は試験・認証の需要にどのような影響を与えていますか?

アンモニア、メタノール、水素推進システムは新たな安全性・性能プロトコルを必要とし、各船舶が試運転試験と定期調査を受けなければならないため、試験機関と分類協会に定期的な収益をもたらしています。

海洋・海運TICの主要企業はどこで、その合算影響力はどの程度ですか?

American Bureau of Shipping、DNV、ClassNK、Lloyd's Register、中国船級社はクラス下のグローバルトン数の約85%を支配しており、標準設定とデジタルサービス採用に対して相当な影響力を持っています。

最終更新日: