自動車NDT市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

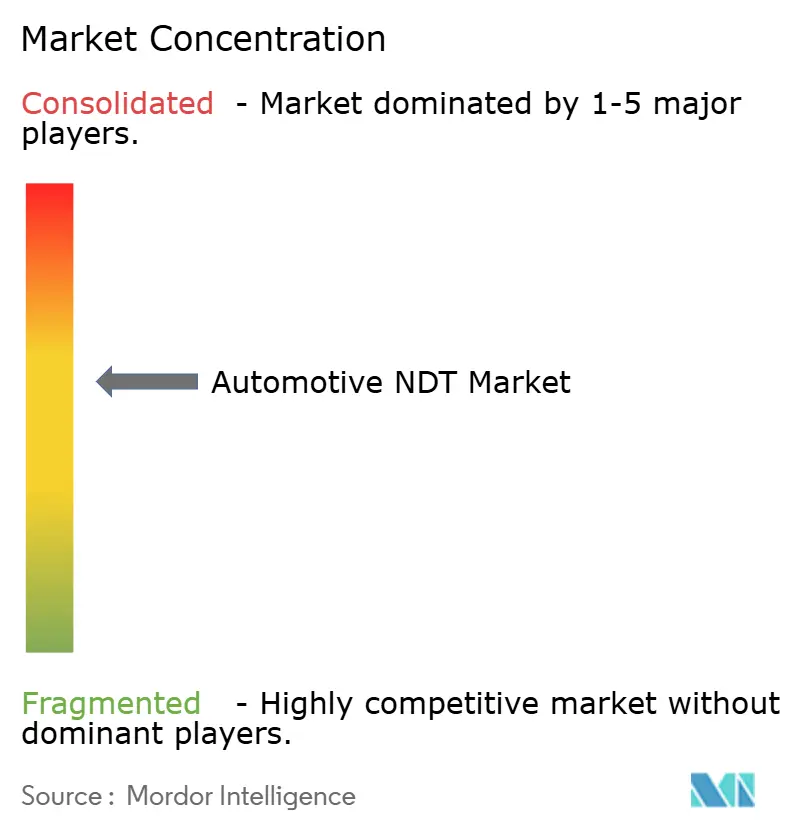

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車NDT市場分析

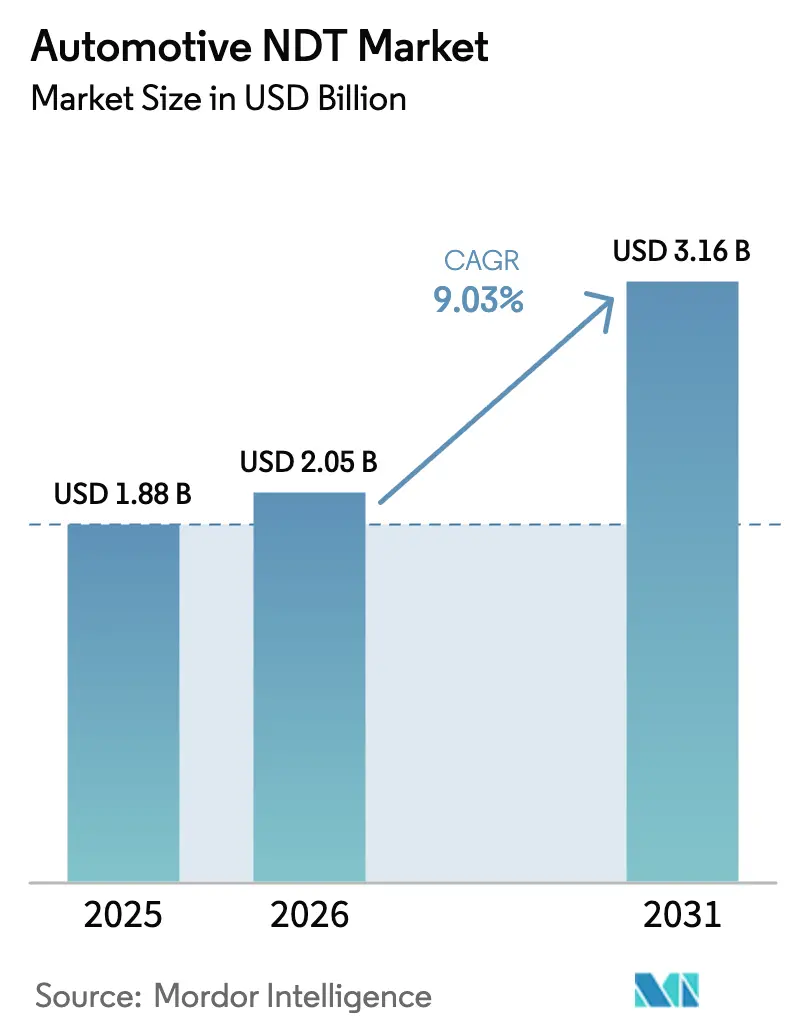

自動車NDT市場規模は2025年にUSD 18億8,000万と評価され、2026年のUSD 20億5,000万から2031年にはUSD 31億6,000万に達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は9.03%となっています。この勢いは、軽量マルチマテリアル構造を保護し、電気自動車(EV)バッテリーの健全性を検証し、ますます厳格化する世界の安全規制に対応する先進的な検査技術への産業の急速な依存拡大を反映しています。自動車メーカーはインラインコンピュータ断層撮影(CT)スキャナーと高周波超音波アレイを統合し、タクトタイムを遅らせることなくアルミニウム鋳造品とカーボンファイバー部品の表面下の欠陥を検出するとともに、AI対応の欠陥認識ソフトウェアにより重要鋳造品の検出再現性を97%以上に向上させています。ロボティクス対応システムへの設備投資の増加、インダストリー4.0アーキテクチャの普及、および越境規制の調和が、主要生産拠点全体にわたるサプライヤーの機会を拡大しています。一方、認定技術者の不足がターンキー検査サービスと自動化ワークフローへの需要を強化しています。SGSによるApplied Technical ServicesのUSD 13億2,500万での買収に代表される戦略的統合は、自動車NDT市場の加速する要件に対応できるグローバルリーチとフルスタック技術ポートフォリオの構築競争を示しています。

レポートの主要な知見

- コンポーネント別では、機器が2025年の自動車NDT市場シェアの48.10%を占め、ソフトウェアは2031年までに年平均成長率(CAGR)10.05%で成長する見込みです。

- 検査方法別では、超音波検査が2025年の自動車NDT市場規模の32.20%を占め、コンピュータ断層撮影(CT)は2031年まで年平均成長率(CAGR)10.96%で拡大する見込みです。

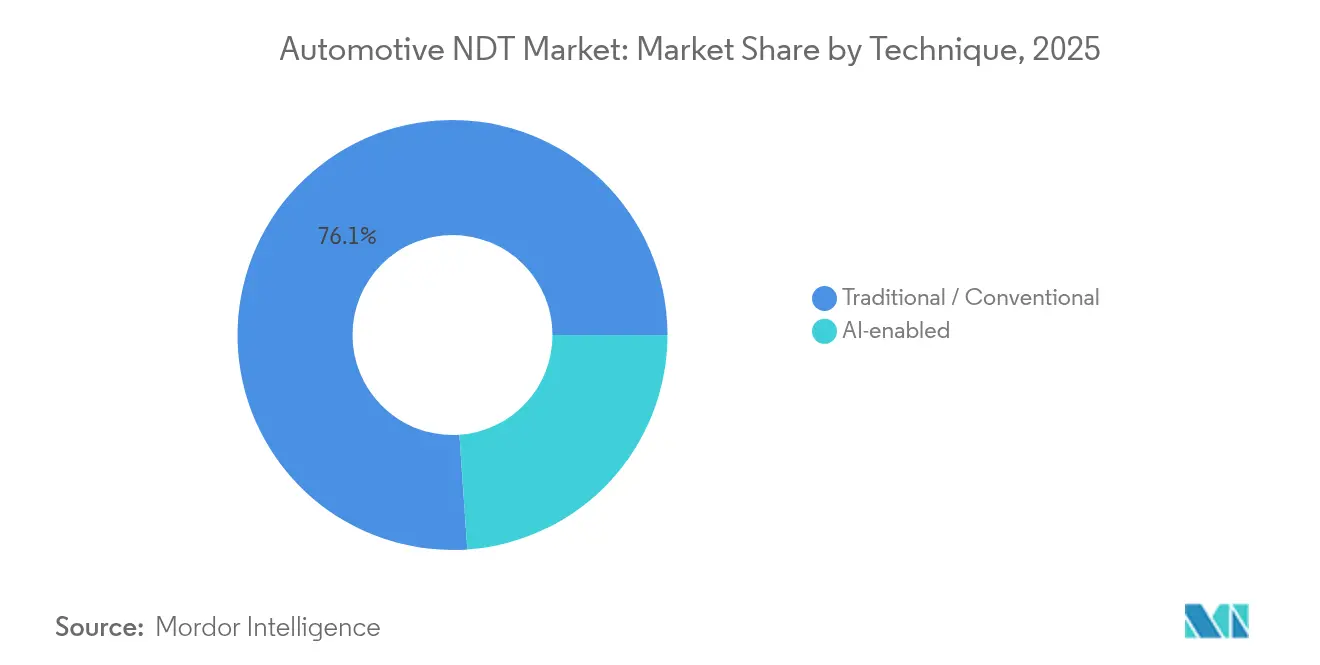

- 技術別では、従来型手法が2025年の自動車NDT市場シェアの76.10%を占め、AI対応システムは2031年まで年平均成長率(CAGR)9.88%を記録する予測です。

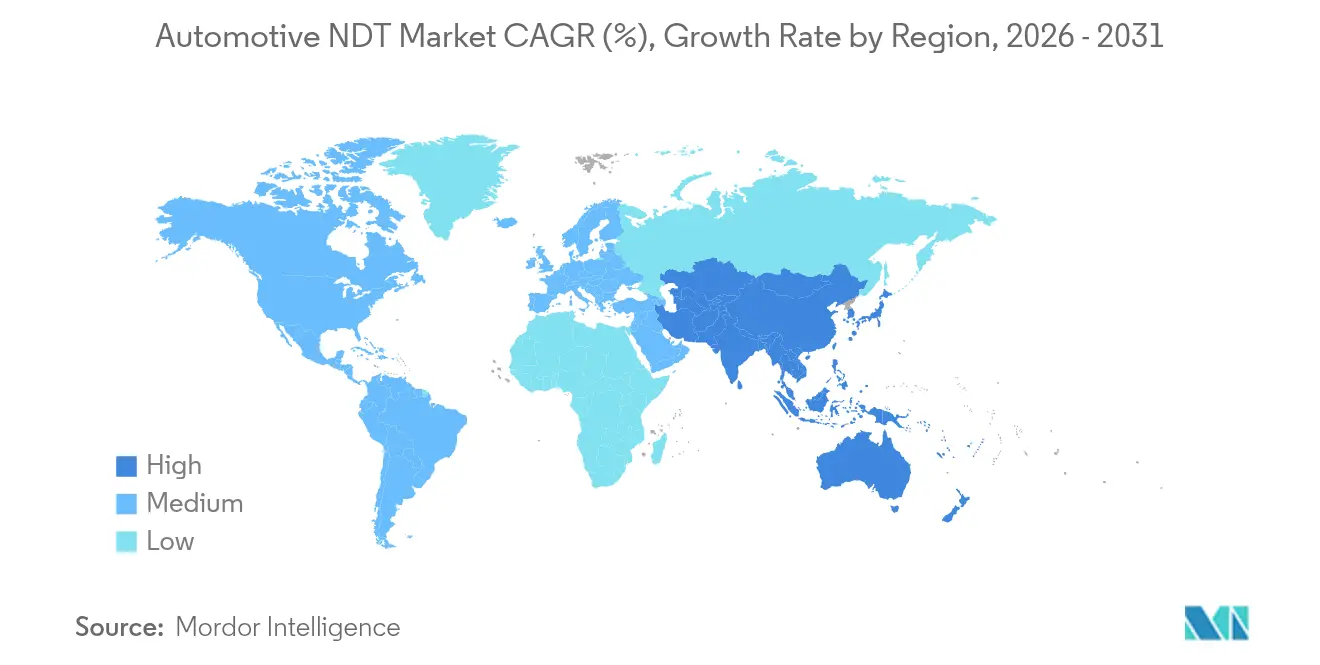

- 地域別では、北米が2025年の自動車NDT市場において37.45%の収益シェアでリードし、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)10.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車NDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進軽量材料の使用拡大 | +2.1% | 北米と欧州が中核、グローバルへの波及 | 中期(2〜4年) |

| 電気自動車バッテリー検査の急増 | +2.8% | アジア太平洋と北米が先行 | 短期(2年以内) |

| 厳格な世界的車両安全規制 | +1.9% | グローバル | 長期(4年以上) |

| ロボティクス主導のインラインNDT自動化 | +1.7% | 北米と欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 積層造形部品へのフルCT移行 | +1.4% | 北米と欧州 | 長期(4年以上) |

| 保険主導の使用中ポータブルNDT需要 | +0.9% | 北米と欧州、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進軽量材料の使用拡大

自動車メーカーは従来の鉄鋼構造をアルミニウム合金やカーボンファイバー強化ポリマーに置き換えており、燃費を向上させる一方でより高度な検査が求められています。超音波フェーズドアレイシステムは現在、接着継手をスキャンして衝突荷重下での接着剤破壊を引き起こす可能性のある剥離を検出しています。生産コンベア上に設置されたインラインCTユニットにより、タクトスケジュールから部品を外すことなく100%体積検査が可能となっており、これはBMWがカーボンファイバールーフフレームに採用している手法です。AIを活用した解析によりアルミニウム鋳造の空洞検出再現性は97.25%に向上しましたが、肉厚変化部での精度は再現性86.97%にとどまっています。ISO 9001およびIATF 16949認証はサプライヤーに完全なトレーサビリティを実証することを要求しており、デジタルアーカイブとバーコード連携画像ストレージのより広範な採用を促進しています。軽量化トレンドが加速するにつれて、自動車NDT市場はすべての新モデル発売に伴い機器ベースを拡大していくでしょう。

電気自動車バッテリー検査の急増

リチウムイオンパックは熱暴走リスクをもたらし、OEMはセル溶接、電極アライメント、冷却板接合の厳格なCTおよび超音波検証によってこれを軽減しています。Hexagonは1時間当たり1,000セルを画像化する高エネルギーCTラインを導入し、VisiConsultは角形モジュールのインラインCT商業化のためにEUR 110万を確保しました。UN 38.3輸送規則および草案IEC 62660規格は輸送前のセル完全性の証明を義務付けており、ポータブル放射線検査と渦電流スキャナーに対する近期的な需要急増を生み出しています。使用中診断も進歩しており、低周波超音波が老化パックの電解質体積損失をマッピングして保証請求を未然に防いでいます。これらの要因が自動車NDT市場のCAGRに2.8%のプラス寄与を強化しています。

厳格な世界的車両安全規制

米国道路交通安全局(NHTSA)のロードマップは2027年モデルイヤーまでにTHOR-50Mおよび世界側面衝突ダミー(WorldSID)人体模型を導入し、センサーブラケットとクラッシュエネルギー経路の構造的健全性の基準を引き上げています。欧州新車アセスメントプログラム(Euro NCAP)も並行して整合しており、多国籍OEMは各地域で同一のクラッシュ補強ノードを検証することを余儀なくされています。2029年までに時速90マイルまでの速度をカバーする先進緊急制動(AEB)規則により、軽微な衝突後も較正が維持されなければならないレーダーマウントとカメラハウジングの精査が強化されています。Zendarのテストデータでは2023年モデルのうち昼間の歩行者ダミーを完全に回避できたのはわずか17%であり、耐障害性センサーハウジングの重要性が浮き彫りになっています。[1]Zendar Inc.、「OEMはいかにしてNHTSAの厳格なAEB要件を満たすことができるか」、zendar.io これらの規制は、エネルギー吸収バンパー、歩行者下肢インパクトゾーン、カーボンファイバー製フロントエンドキャリアへの検査を拡大しています。その結果、OEMが高解像度スキャニングのためにラインを改修するにつれて、自動車NDT市場は複数年にわたって上昇します。

ロボティクス主導のインラインNDT自動化

6軸ロボットを搭載した自動スポット溶接スキャナーは現在、1台の車両につき最大300か所の溶接部を1か所あたり3秒未満のサイクルタイムで検査し、手動サンプリングと比較してスループットを4倍にしています。モーションプログラム化されたCTガントリーは部品レシピを保存し、シフトや工場をまたいでサブミリメートルの再現性を確保しています。GPU加速アルゴリズムがリアルタイムで欠陥をフラグし、プログラマブルロジックコントローラーに決定をフィードバックして不適合部品を即座に除外します。自動車NDT市場はオペレーター依存の削減と統計的信頼性の向上から恩恵を受け、ティア1サプライヤーは2026年〜2028年の設備投資計画に完全自動化セルを予算計上するよう説得されています。ISO 13485およびIATF 16949の測定不確かさに関する条項により、内蔵自己較正システムの採用が促進され、中期的なCAGR上昇が強化されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進NDT機器の高い設備投資コスト | −1.8% | グローバル、新興市場への影響が最大 | 短期(2年以内) |

| 認定NDT技術者の不足 | −1.3% | 北米と欧州で深刻 | 長期(4年以上) |

| 放射線検査安全ゾーンによる生産停止時間 | −0.9% | グローバルな製造拠点 | 中期(2〜4年) |

| クラウドベース解析に関するIP懸念 | −0.7% | グローバル、アジア太平洋での感度が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進NDT機器の高い設備投資コスト

225kVスキャン対応の産業用CTキャビネットはUSD 50万以上のコストがかかり、コンベア、シールド、ロボットローダーの追加により費用が倍増することも多く、ティア2サプライヤーの投資対効果(ROI)の閾値に課題をもたらしています。[2]North Star Imaging、「2Dデジタル放射線検査が自動車・航空宇宙の品質管理をいかに向上させるか」、ndt.net 急速なセンサーの進化により減価償却完了前に陳腐化するリスクがある一方、放射線室はコストのかかる鉛ライニングと除外ゾーンを必要とし、リーン生産方式のレイアウトを妨げます。NHTSAの2029年AEB義務付けはすでに、OEMにセンサーアップグレードのためにブランドあたりUSD 4億3,000万の割り当てを要求しており、それによって並行した検査コストが膨らんでいます。財務制約は現地調達規則が外貨建て機器価格と衝突する新興市場の工場に最も重くのしかかり、近期的に自動車NDT市場のCAGRから1.8ポイントを削減しています。

認定NDT技術者の不足

高齢化した労働力が認定機関の補充ペースを上回る速さで退職しており、北米と欧州ではASNTレベルIII超音波検査員の欠員が数ヶ月間埋まらない状況が生じています。現代の教育カリキュラムはAI支援解釈スキルに遅れをとることが多く、機械がオペレーターが検証できる以上の欠陥をフラグすることになり、ライン速度の低下を余儀なくされています。企業はサービスプロバイダーへの監査のアウトソーシングで対応していますが、需要のピークがモデル発売と重なる場合は移動・動員コストが増大します。奨学金プログラムやシミュレーターベースのトレーニングは不足を緩和する可能性がありますが、2028年以前に有意な改善が見込まれる可能性は低く、自動車NDT市場の拡大に対して長期的な下押し圧力を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器の優位性が市場基盤を牽引

機器は2025年の自動車NDT市場シェアの48.10%を占め、このセクターの資本集約的な基盤を反映しています。Nikon、Yxlon、North Star ImagingはOEMがEVプラットフォーム向けにCTラインを刷新する中、複数年分の受注残を報告しています。一方、ソフトウェア収益はCAGR 10.05%で成長する見込みであり、欠陥分類を自動化するAIエンジンとDICONDE画像のテラバイトを保存するクラウドポータルによって牽引されています。サービスに関連する自動車NDT市場規模は、アウトソーシングが技術者の不足を補いサプライヤー監査における中立性を確保することから、堅調を維持しています。消耗品は規模が小さいものの、定期的なフラットフィールド較正を必要とするデジタル検出器の膨大な導入ベースから恩恵を受けています。

ISO 17025などの規制フレームワークは研究所に対して年次でゲージを再較正することを要求しており、認定ブロックと検証クーポンに対する安定した需要を生み出しています。Hyundaiによるエアバッグ起爆装置の検証を目的としたNikon X線CTユニットの購入は、設備投資がいかに下流のサービスと消耗品をバリューチェーン全体に引き寄せるかを示しています。一方、VisiConsultのEuropean Regional Development Fund(ERDF)支援の研究開発は、ハードウェアプロバイダーとアルゴリズム専門家の共生関係を浮き彫りにし、自動車NDT市場内の長期的な収益多様化を固定しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

検査方法別:超音波検査のリーダーシップがCTの課題に直面

超音波システムは2025年の自動車NDT市場規模の32.20%を占め、飛行時間回折とフェーズドアレイモードによりスポット溶接、ボンドライン、バッテリーフォイル検査を効果的に処理しています。しかしCTの年平均成長率(CAGR)10.96%は、完全体積忠実性を要求する積層造形のユースケースに牽引されて2031年まで最速の成長を遂げる分野となっています。放射線透過検査は依然として大量の鋳造品検査を担っていますが、デジタル検出器とラミノグラフィーのアップグレードにより競争力を維持しています。磁粉探傷と液体浸透探傷は鍛造品と車軸シャフトの主力手法として残り、渦電流プローブは導電性EVバスバーで人気を高めています。

BMWのカーボンファイバーリッド向けインラインCT導入はCTの主流化への歩みを示しています。VolkswagenはAIセグメンテーションと組み合わせた高エネルギーCTで炭化ケイ素インバーターハウジングを計測し、切断スクラップを削減しています。一方、目視検査はディープラーニングモデルに連結された機械視覚カメラを活用し、誤検出を削減しています。ASTM E3327の検出確率(POD)規格がすべての手法を文書化されたパフォーマンスベースラインへと導き、自動車NDT市場内での手法革新と複合検査セルの創出を促進しています。

技術別:AI対応システムが従来型手法を加速

従来型手法は2025年の自動車NDT市場シェアの76.10%を占めていましたが、予測アルゴリズムの成熟とともにAI対応プラットフォームがCAGR 9.88%で上回るペースで成長する見込みです。ハイブリッド展開は既存の超音波コンソール内にニューラルネットワークを組み込み、レガシーハードウェアを廃棄することなく溶接欠陥認識を向上させます。クラウドダッシュボードにより複数工場間での欠陥トレンドの比較が可能となり、より早期の工具修正が実現します。GPUクラスターを展開するサプライヤーはリアルタイムの体積再構成を達成し、CTスキャンサイクルを15分から90秒未満に短縮しています。

データ主権の懸念からドイツと日本ではオンプレミスのエッジ処理が採用されていますが、それらの国でさえOEMはサプライヤーデータ交換のための暗号化トンネルをパイロットとして試行しています。ISO 27001準拠とIATF サイバーセキュリティがバリデーションの層を追加し、ベンダーはファームウェアを強化しコードベースを監査することを余儀なくされています。ディープラーニングの誤分類率が1.5%未満に低下するにつれて、AI対応モダリティはシャーシ溶接などの安全クリティカルな領域にさらに侵食し続け、自動車NDT市場全体への貢献を高めています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の収益の37.45%を生み出し、NHTSAの安全規制と米国デトロイトのOEMと中西部の試験所との緊密なフィードバックループに支えられています。しかしアジア太平洋は、中国、日本、韓国がギガファクトリーを建設しEVパワートレインを世界に輸出するにつれて、年率10.12%の成長が予測されています。欧州の市場規模は、複合材モノコックと生体由来樹脂を先駆けるプレミアムブランドに支えられて安定を維持しています。南米とMENA地域は遅れをとっていますが、最初から最新の検査を組み込んだグリーンフィールド工場を誘致し、レガシー機器の落とし穴を回避しています。

米国はロボティクス対応CTセルへの投資をリードし、カナダは複合材研究に特化し、メキシコはコスト最適化されたサービスセンターに注力しています。アジア太平洋の自動車NDT市場規模は、中国のギガファクトリーブームと固体電池の30マイクロメートルの空洞を可視化する高周波フェーズドアレイにおける日本の革新に支えられて最も速いペースで拡大しています。インドはASNTとともにトレーニングスキームを展開して技術者不足を補い、新たなサービスアウトソーシングの流れを生み出しています。欧州は高度なアプリケーションを固定しており、ドイツはディーゼルエンジンブロックのCTスキャニングに9MeV線形加速器を展開し、英国はAIベースの欠陥セグメンテーションソフトウェアを進歩させています。調和された欧州新車アセスメントプログラム(Euro NCAP)プロトコルは越境サプライヤー承認を簡素化し、汎欧州的な検査キャンペーンへの需要を駆動しています。南米とアフリカは規模が小さいものの、欧州顧客監査に準拠するためにポータブル超音波クローラーを採用する輸出志向のシャーシ工場を中心にニッチな成長が見られます。総合的に、これらのダイナミクスは顧客ミックスを多様化し、成熟経済と新興経済全体に自動車NDT市場リスクを分散させています。

競争環境

自動車NDT市場は適度に集中しており、上位5社が2024年収益の約38%を支配しています。しかし、世界全体では400社以上の地域サービス企業が依然として活発に活動しています。主要プレーヤーは技術統合、地理的拡大、垂直バンドリングの3つの主要レバーを追求し、競合他社を上回ろうとしています。SGSのUSD 13億2,500万でのApplied Technical Services買収により85の試験所と2,100名のスタッフが北米ネットワークに加わり、OEMの戦略的契約獲得への競争力を強化しました。[4]OneStopNDT編集部、「Eddyfi/NDTがNDT Globalの買収を完了」、onestopndt.com Eddyfi/NDTによるNDT Globalの吸収は、超音波、渦電流、音響放射資産を一つの傘下に統合し、自動車とパイプライン顧客へのクロスセリングを可能にしました。

戦略的動向には、Institut Dr. FoersterによるPrüftechnikの買収も含まれており、渦電流プローブの知的財産(IP)をドイツのEVモーターサプライチェーンに取り込んでいます。TRIGOのControreupe買収は、水素動力プラットフォームを準備するフランスのOEMへの3Dレーザースキャニングサービスを拡大します。技術面では、North Star ImagingがGPU加速CTスイートを発表し、2,048×2,048ピクセルの体積を80秒で再構成することを実現しており、従来バージョン比6倍の改善を示しています。ZVerseなどのスタートアップは生成AIを適用して欠落したCTスライスを合成し、半分の放射線量での欠陥検出を約束しています。M&Aのパイプラインが堅調でAIプラットフォームが進歩する中、競争の激しさは予測期間を通じて高い状態が続くと予想されます。

自動車NDT産業リーダー

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SGSはApplied Technical ServicesのUSD 13億2,500万での買収を完了し、85の施設と2,100名のエンジニアをネットワークに統合しました。

- 2025年6月:MetalogicはヒューストンのNDT-PRO Servicesを買収し、1万5,000平方フィートの施設でガルフコースト事業を強化しました。

- 2025年4月:Sonaspection Internationalは民間投資家に支援された経営陣買収(MBO)を受け、米国への事業拡大を加速させます。

- 2025年3月:TestiaはInFactory Solutionsを完全統合し、ゼロ欠陥生産ラインを目標とする自動化モジュールを追加しました。

- 2025年3月:Institut Dr. FoersterはPrüftechnik NDT GmbHの購入に関する契約を締結し、製品カタログとグローバルサービスネットワークを拡充しました。

- 2025年1月:TRIGOはControreupe社を買収し、2030年までに売上を3倍にし30の新たな計測・NDT職を創出することを目指しています。

世界の自動車NDT市場レポートのスコープ

非破壊検査(NDT)は、材料、コンポーネント、構造、またはシステムの特性を、あらゆる形態の特性の差異や溶接欠陥について試験するために複数の産業が使用する試験および分析手法です。設計・構造の健全性は、そのコンポーネントのパフォーマンスが試験によって低下しないような方法でこのプロセスを通じて検証されます。従って、自動車産業における製品の実行可能性を確保する上で重要な役割を果たしています。

自動車・輸送分野におけるNDT市場は、種類(機器、サービス)、検査技術(放射線透過検査、超音波検査、磁粉探傷検査、電磁気試験、液体浸透探傷検査、目視検査、渦電流検査)、地域別にセグメント化されています。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィー/赤外線検査 |

| コンピュータ断層撮影(CT)検査 |

| 従来型/コンベンショナル |

| AI対応 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線透過検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流検査 | ||

| 音響放射検査 | ||

| サーモグラフィー/赤外線検査 | ||

| コンピュータ断層撮影(CT)検査 | ||

| 技術別 | 従来型/コンベンショナル | |

| AI対応 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年における自動車NDT市場の予測金額はいくらですか?

市場は年平均成長率(CAGR)9.03%で成長し、2031年までにUSD 31億6,000万に達する見込みです。

どの地域が現在の自動車非破壊検査への支出をリードしていますか?

北米がNHTSAの厳格な規制に支えられて37.45%の収益シェアでリードしています。

自動車用途において最も急速に拡大している検査方法はどれですか?

コンピュータ断層撮影(CT)が最も急成長している手法であり、2031年まで年平均成長率(CAGR)10.96%で進歩しています。

電気自動車バッテリーはNDT需要にどのような影響を与えていますか?

EVバッテリーの安全性は高精度CTと超音波スキャンを必要とし、市場のCAGR予測に2.8%を加算しています。

新興市場でのNDT普及を制約している課題は何ですか?

先進CTおよびロボット設備の高い設備投資コストがROIを低下させ、導入を遅らせています。

最近この分野の統合を主導した企業はどこですか?

SGSによるApplied Technical Servicesの買収とEddyfi/NDTによるNDT Globalの買収が最近の主要な取引に含まれます。

最終更新日: