ソルビトール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

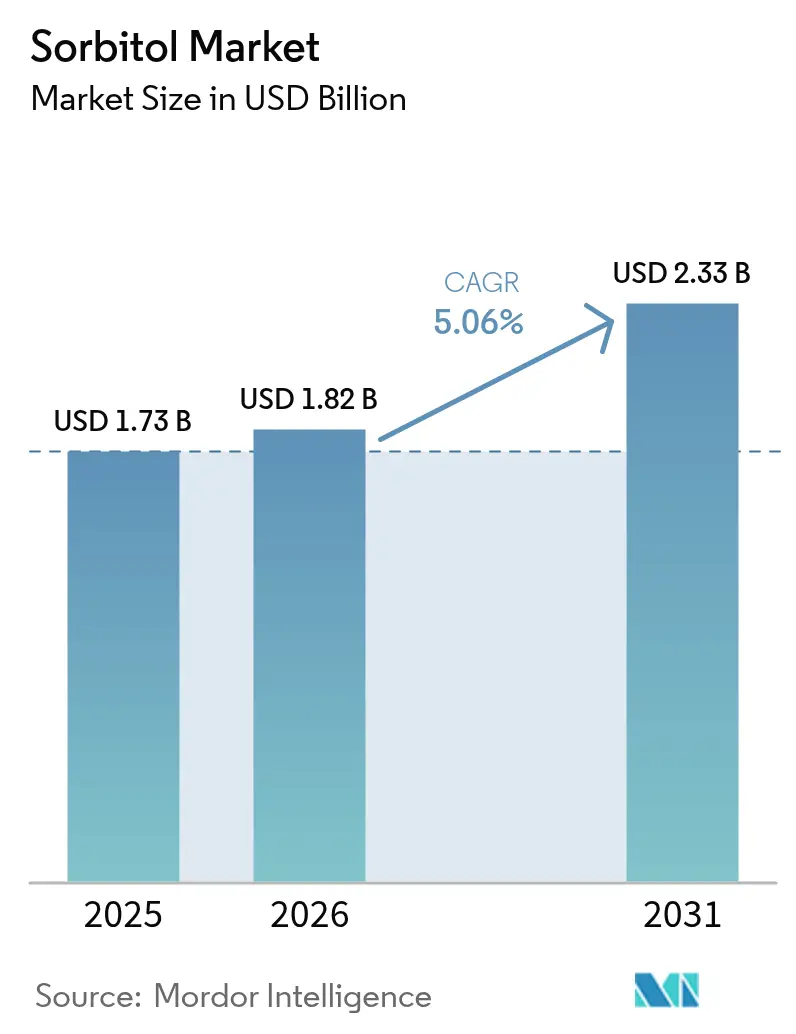

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

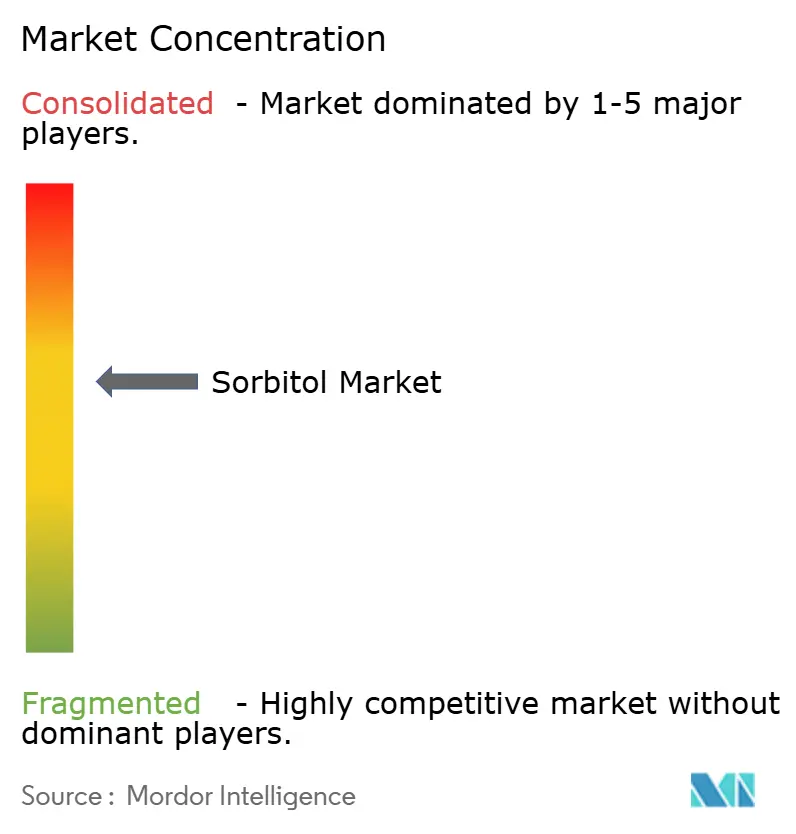

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソルビトール市場分析

2026年のソルビトール市場規模は18億2,000万米ドルと推定され、2025年の17億3,000万米ドルから成長し、2031年には23億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)5.06%で成長します。成長の基盤は、甘味料および保湿剤としてのソルビトールの二重の役割にあり、これにより製造業者は製品の水分を保持しながら糖分含有量を削減することができます。このバランスは現在、規制当局と消費者の双方から求められています。ビタミンC合成、錠剤賦形剤、クリーンラベルの食品・飲料からの旺盛な需要も成長を支えています。アジア太平洋地域におけるコスト効率の高い生産、南米における新興バイオリファイナリー投資、プレミアムパーソナルケアへの活用拡大が収益源を多様化し、価格変動に対する緩衝材となっています。同時に、サプライチェーンはトウモロコシ価格の変動に対応するため、サトウキビやキャッサバを原料として試験的に採用しており、バイオ燃料政策によるトウモロコシ供給の逼迫が進む中でも利益率の維持に貢献しています。中期的な成長機会は現在、付加価値の高い医薬品グレード、保湿性化粧品、コールドチェーン物流なしで流通可能な常温保存機能性食品に集中しています。

主要レポートのポイント

- 製品タイプ別では、液体ソルビトールが2025年のソルビトール市場シェアの75.12%を占めてトップとなり、粉末・結晶形態は2031年にかけて年平均成長率(CAGR)6.45%で成長する軌道にあります。

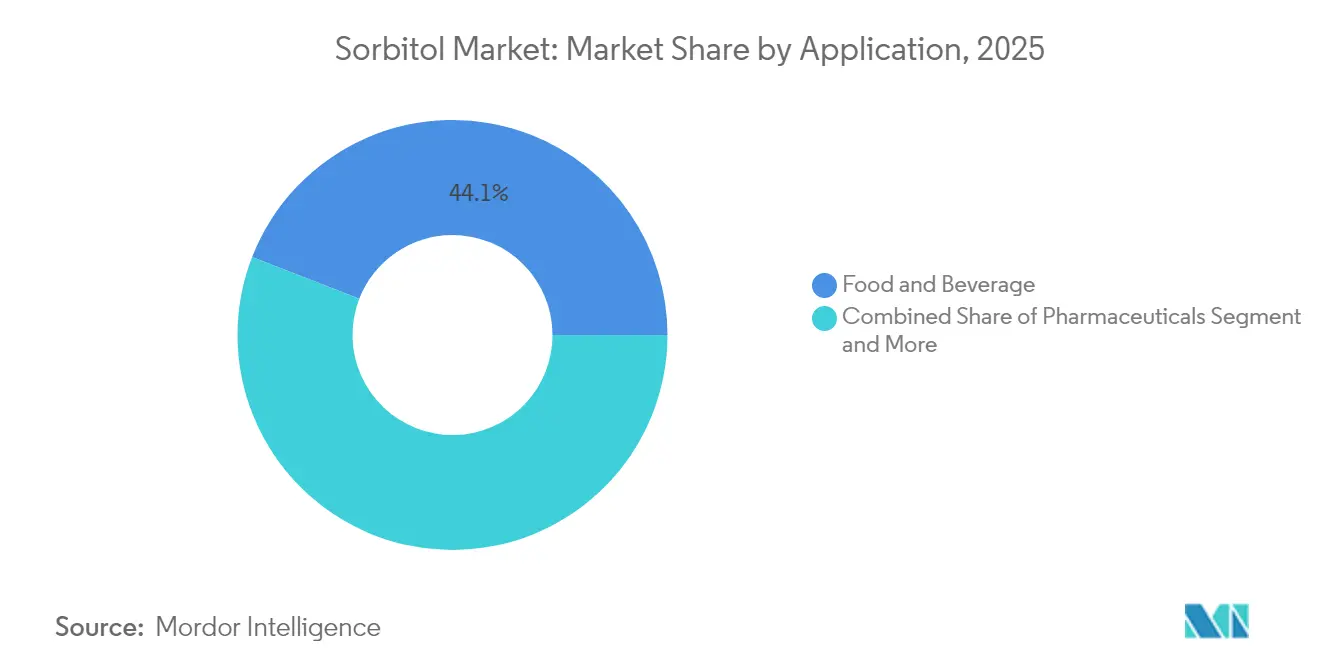

- 用途別では、食品・飲料が2025年のソルビトール市場規模の44.10%を占め、栄養補助食品は2031年にかけて年平均成長率(CAGR)6.74%で拡大する見込みです。

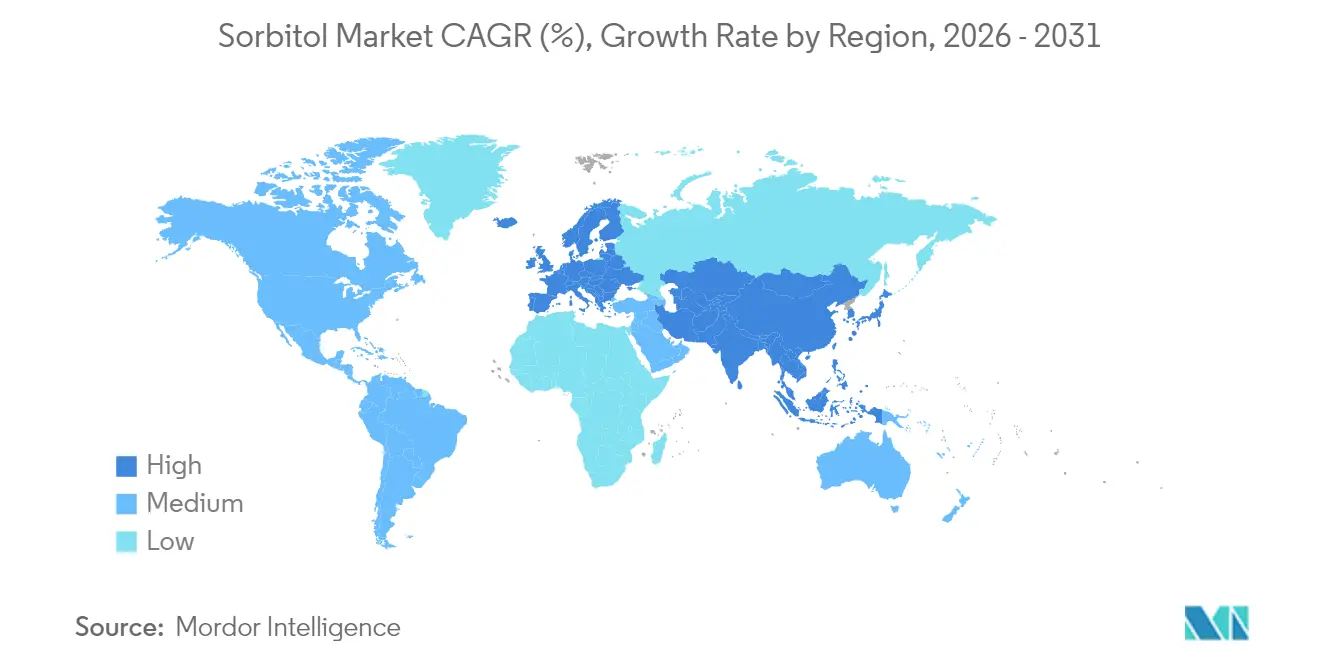

- 地域別では、アジア太平洋が2025年のソルビトール市場の38.55%を占め、南米は年平均成長率(CAGR)6.18%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のソルビトール市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナルケア製品における保湿剤としての液体ソルビトールの使用拡大 | +0.80% | 北米・欧州連合がプレミアムセグメントをリードするグローバル市場 | 中期(3〜4年) |

| シュガーフリー菓子における非う蝕性甘味料としてのソルビトール需要の増加 | +1.20% | 欧州・北米が中核、アジア太平洋地域へ拡大 | 長期(5年以上) |

| クリーンラベルおよび天然糖代替品の人気拡大によるソルビトール需要の向上 | +0.90% | プレミアム市場が採用を牽引するグローバル市場 | 中期(3〜4年) |

| 機能性食品における賞味期限延長を可能にするソルビトールの非発酵性 | +0.60% | 北米・欧州連合が中核、新興市場へ波及 | 長期(5年以上) |

| 安定剤およびエネルギー源としての動物栄養におけるソルビトールの採用 | +0.30% | アジア太平洋地域が中核、ラテンアメリカへ拡大 | 短期(2年以内) |

| 医薬品産業における増量剤としてのソルビトールの多用途性 | +0.70% | 規制準拠市場を優先するグローバル市場 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

パーソナルケア製品における保湿剤としての液体ソルビトールの使用拡大

パーソナルケアメーカーは、特に高齢者層をターゲットとしたプレミアムスキンケア製品において、液体ソルビトールの吸湿性を活用して製品のテクスチャーと保湿力を高めることが増えています。液体ソルビトールは保湿特性で知られており、ローション、クリーム、シャンプーなどの製品に広く使用され、保水性を高め、テクスチャーを改善します。米国食品医薬品局(FDA)のデータによると、ソルビトールは化粧品およびパーソナルケア製品への使用において安全な成分として認められています。また、欧州化学物質庁(ECHA)はその非毒性および生分解性を強調しており、パーソナルケア産業における採用をさらに促進しています。さらに、肌の健康に対する意識の高まりと、敏感肌タイプに対応した製品への需要が、メーカーが液体ソルビトールを製品に取り入れる動きを後押ししています。このトレンドは、予測期間中に世界のソルビトール市場の成長に大きく貢献すると予想されます。

シュガーフリー菓子における非う蝕性甘味料としてのソルビトール需要の増加

非発がん性甘味料としてのソルビトールへの需要増加が市場の成長を牽引しています。糖アルコールであるソルビトールは、虫歯の原因となることなく甘みを提供できるため、シュガーフリー菓子に広く使用されています。ソルビトールは摂取に対して安全と認められており、シュガーフリーガム、キャンディー、その他の菓子製品に一般的に使用されています。米国食品医薬品局(FDA)によると、ソルビトールは一般的に安全と認められる(GRAS)物質に分類されており、食品への広範な使用をさらに支持しています。この化合物の独自の結晶化特性により、メーカーは高甘味度甘味料では実現不可能な従来のキャンディーのテクスチャーを実現できます。これは特に、構造的完全性が消費者の受容を左右するハードキャンディーやチューインガムにおいて重要です。政府が砂糖税を導入し、歯科医師会が低糖代替品を推奨するにつれて、このポジショニングはますます価値を高めています。例えば、疾病予防管理センター(CDC)の報告によると、米国の成人の約50%が何らかの形の歯周病を患っており、口腔衛生に配慮した製品の必要性が強調されています[1]疾病予防管理センター、「歯周(歯肉)疾患について-2024年3月」、www.cdc.gov。口腔衛生への意識の高まりと、世界的な糖尿病の有病率の増加もこのトレンドに寄与しています。その結果、メーカーは健康志向の消費者に対応するため、製品処方にソルビトールを取り入れることが増えており、予測期間中の市場成長を牽引しています。

クリーンラベルおよび天然糖代替品の人気拡大によるソルビトール需要の向上

食品メーカーは、特に糖分削減が製品の安定性を損なうことができない用途において、クリーンラベル要件と機能的パフォーマンスニーズの両方を満たすブリッジ成分としてソルビトールを採用しています。確立された水素化プロセスを通じた再生可能なトウモロコシグルコースからの誘導により、ほとんどの規制フレームワークの下で「天然」表示が可能となり、合成代替品と比較して有利な立場にあります。消費者調査によると、ソルビトールの親しみやすい名称は、アセスルファムカリウムやスクラロースのような化学的な響きの代替品と比較して、購入をためらう気持ちを軽減することが示されています。小売業者がプライベートブランド製品にクリーンラベルの義務を課すにつれてこのトレンドは強まり、サプライヤーは認識しやすい原材料を使用して処方を見直すことを余儀なくされています。甘味料、保湿剤、テクスチャー改良剤としてのソルビトールの多機能特性により、メーカーは製品性能を維持しながら原材料リストを削減することができ、シンプルさと機能性という消費者の二重の需要に応えています。

機能性食品における賞味期限延長を可能にするソルビトールの非発酵性

ソルビトールの非発酵性は、機能性食品の賞味期限を延長する上で重要な役割を果たしており、世界のソルビトール市場における主要な成長ドライバーとなっています。糖アルコールであるソルビトールは微生物発酵に抵抗し、腐敗を防ぎ、食品の使用可能期間を延長します。また、国連食糧農業機関は、ソルビトールの吸湿性が食品の水分レベルの維持に役立ち、テクスチャーと賞味期限をさらに向上させると強調しています。米国食品医薬品局(FDA)もソルビトールを安全な食品添加物として認定しており、食品・飲料産業での広範な使用を促進しています。特に北米、欧州、アジア太平洋の一部地域における機能性食品の採用拡大は、予測期間中のソルビトール需要を牽引すると予想されます。さらに、糖尿病や肥満などの生活習慣病の有病率の増加により、低カロリーおよびシュガーフリー製品への需要が急増しており、ソルビトールは理想的な砂糖代替品として機能しています。例えば、疾病予防・健康増進局によると、2024年には米国で約3,000万人が糖尿病を患っており、これは人口の約10%に相当します[2]米国保健福祉省、「疾病予防・健康増進局-糖尿病」、www.odphp.health.gov。メーカーが機能性食品セグメントでのイノベーションを続ける中、ソルビトールの非発酵性は市場成長における重要な要因であり続けるでしょう。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の変動がソルビトール生産コストに影響 | -0.60% | トウモロコシ依存地域が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 糖代替品に関する規制上の制限が市場成長に影響 | -0.40% | 欧州・北米が中核、世界的に拡大 | 中期(3〜4年) |

| 高い生産コストが結晶ソルビトールの市場競争力に影響 | -0.30% | 北米・欧州連合、高コスト製造地域 | 中期(3〜4年) |

| 遺伝子組み換え由来原材料への懸念が天然製品需要に影響 | -0.20% | 欧州が中核、世界のプレミアム市場へ波及 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

原材料の変動がソルビトール生産コストに影響

トウモロコシやデンプンなどの原材料の価格変動が、ソルビトールの生産コストに大きな影響を与えています。これらの原材料はソルビトール製造における必須投入物であり、その価格変動は生産者に不確実性をもたらします。コストのこの予測不可能性は利益率の低下につながり、世界市場における製造業者の競争力を阻害する可能性があります。さらに、季節変動、地政学的緊張、サプライチェーンの混乱の影響を受ける農業商品への依存が問題をさらに悪化させています。例えば、悪天候や貿易制限は供給不足を引き起こし、原材料コストを押し上げる可能性があります。さらに、バイオ燃料や食品生産などの他の産業におけるこれらの原材料への需要増加が資源をめぐる競争を激化させ、価格をさらに押し上げています。その結果、原材料価格の不安定性は世界のソルビトール市場の成長に対する主要な抑制要因として機能し、予測期間中のその潜在性を制限しています。

糖代替品に関する規制上の制限が市場成長に影響

進化する規制フレームワークは、特に保健当局がソルビトールのような天然代替品を含むすべての糖代替品の安全性プロファイルを再評価するにつれて、市場拡大を制約するコンプライアンスの複雑性を生み出しています。米国食品医薬品局(FDA)や欧州食品安全機関などの規制機関は、ソルビトールを含む糖代替品の使用と表示に関する厳格なガイドラインを実施しています。例えば、FDAは、1日50グラムを超えるソルビトールを含む製品には下剤効果が生じる可能性があるとして警告表示を義務付けています[3]公益科学センター、「消費者団体がFDAにソルビトールを含む食品への『下痢』注意書き義務付けを請願」、www.cspinet.org。同様に、欧州食品安全機関(EFSA)は消費者の安全を確保するためにソルビトールの特定の許容一日摂取量(ADI)レベルを設定しています。さらに、国際食品規格機関であるコーデックス・アリメンタリウス委員会は、食品へのソルビトールの使用を規制するため、ソルビトールを含む糖アルコールに関する国際基準を策定しています。これらの規制は製造業者に課題をもたらし、食品・飲料、医薬品、パーソナルケア製品などの様々な用途におけるソルビトールの普及を制限しています。さらに、欧州連合における米国と比較した厳格な表示要件など、地域ごとの規制フレームワークの違いが、グローバルメーカーに複雑性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体の優位性に結晶の勢いが挑む

2025年、液体ソルビトールはソルビトール市場の75.12%という支配的なシェアを占めました。これはポンプ輸送に適した物流特性と、食品、医薬品、オーラルケア用途における即時溶解性によるものです。その取り扱いやすさと自動化システムとの適合性が、大規模製造プロセスにおける優先的な選択肢となっています。一方、結晶ソルビトールは年率6.45%という堅調な成長を示しており、精密な粒子サイズが求められる錠剤賦形剤や耐湿性が要求される化粧品パウダーへの需要に牽引されています。ウィスコンシン大学マディソン校の研究者たちは高度な結晶化プロセスを精緻化し、より狭いサイズ分布を実現することで錠剤圧縮収率を向上させ、生産効率を改善しています。

さらに、急成長する3D食品印刷分野は、複雑なデザインの完全性を維持するために重要な層堆積時の構造安定性を評価し、粉末形態のソルビトールに傾倒しています。インドと日本での医薬品生産の急増に伴い、結晶ソルビトールへの顕著な需要が見られます。高速プレスを通じた安定した流動性がダウンタイムを最小化し、よりスムーズな操業と高い生産量を確保しています。パーソナルケアセクターでは、一部のブランドが革新的なパウダー・トゥ・クリーム製品を展開しています。これらは水分によって肌上での保湿を活性化するもので、微細なソルビトール結晶の使用によって実現される機能であり、感覚的な体験と製品性能を向上させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:食品のリーダーシップにサプリメントの急増が挑む

2025年、食品・飲料セクターは市場収益の44.10%という相当なシェアを占めました。先頭を切ったのはシュガーフリー菓子であり、テクスチャーと品質を維持するために冷凍・解凍サイクル中の保湿が必要な焼き菓子がそれに続きました。一方、栄養補助食品は年平均成長率(CAGR)6.74%で上昇軌道にあります。この成長は主に、消費者の嗜好性を高めるための味のマスキングが有効なチュアブルビタミンやプロテインパウダーへの需要増加によって牽引されています。これらの製品に共通する成分がソルビトールであり、甘味料としてだけでなく増量剤としても活用されています。ソルビトールのこの二重の役割は、別々の原材料を使用する場合と比較して、単位当たりの処方コストを大幅に削減し、メーカーにとってコスト効率の高いソリューションとなっています。

医薬品分野では、ソルビトールの独自の特性が重要な役割を果たしています。その圧縮性は、特に高齢者層を対象とした徐放性錠剤の製造に活用されており、これらの錠剤は時間をかけて薬物を制御放出します。また、その浸透圧性下剤効果は様々な経口液剤に応用され、便秘に対する効果的な緩和をもたらします。化粧品産業もソルビトールに価値を見出しています。その保湿特性は、24時間保湿という効果を謳うアンチエイジングセラムに顕著に活用され、肌の水分レベルを改善し、小じわの出現を軽減します。ソルビトールの工業用途は限定的ですが、注目に値します。その一つがイソソルビドへの変換であり、バイオベースのモノマーです。この変換はPETの潜在的な代替品として有望であり、包装ソリューションにおける温室効果ガスプロファイルを改善する可能性という付加的な利点があり、より持続可能な包装慣行に貢献します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、アジア太平洋は市場の38.55%という支配的なシェアを占めており、これは主に中国が世界最大のソルビトール生産国であることによるものです。中国は主にビタミンC製造に対応しており、ソルビトールはライヒシュタイン合成プロセスにおける中間体として重要な役割を果たしています。同地域の集中した製造拠点はサプライチェーンの効率化を促進し、世界輸出における競争力のある価格設定を可能にしています。同時に、拡大する食品加工・医薬品セクターに牽引された旺盛な国内需要が市場の安定性を支えています。日本の最先端医薬品産業は、特に賦形剤用途においてプレミアムグレードのソルビトールへの高い需要を生み出しています。ここでは、厳格な品質基準が標準的な食品グレード製品を上回るマージンを生み出しています。

南米は2031年にかけて堅調な年平均成長率(CAGR)6.18%が予測され、最も急成長している地域市場として台頭しています。この急増は、ブラジルの急成長するサトウキビベースのバイオリファイナリーとアルゼンチンの医薬品製造への投資拡大によって牽引されています。同地域の優位性は、豊富な再生可能原料と、北米・欧州のトウモロコシベース代替品を下回る生産コストにあります。ブラジルの砂糖、エタノール、化学品にまたがる統合コンプレックスは、ソルビトール生産を付加価値副産物として活用しています。これは施設の経済性を強化するだけでなく、廃棄物流を最適化することで環境への影響を抑制します。

北米と欧州は成熟した市場として、確立された規制環境と高度な用途、特に医薬品とパーソナルケアにおける洗練されたアプリケーションを誇っています。ここでは、品質プレミアムが高い生産コストを相殺することが多くあります。両地域は医薬品・化粧品の主要プレーヤーとの近接性を享受しており、これらのプレーヤーは単なるコスト削減よりもサプライチェーンの信頼性を重視しています。注目すべき最近の拡張としては、北米における機能性・健康志向食品原料への急増する需要に対応することを目的とした、アイオワ州キオカクにおけるRoquetteの新しいポリオール生産施設があります。欧州では、持続可能な調達によるソルビトールへの需要が顕著に増加しています。これに対応して、メーカーは再生可能エネルギーへの投資を強化し、循環経済の原則を採用しており、企業の持続可能性目標と炭素フットプリント削減を目指す規制上の義務の両方に沿った取り組みを進めています。

競合環境

ソルビトール市場は中程度の集中度を示しており、確立されたプレーヤーが垂直統合と地域的な生産上の優位性を活用して競争上のポジショニングを維持しています。Roquette、Cargill、ADMなどの主要市場リーダーは多様化した製品ポートフォリオを持ち、クロスセリングの機会を活用してソルビトール価格変動への依存度を低減しています。これらの企業はまた、市場でのポジションを強化するためにイノベーションと戦略的パートナーシップに注力し、市場の変動に対する持続的な成長と回復力を確保しています。

Gulshan Polyolsなどの専門生産者は、高純度医薬品グレードのソルビトールに集中しており、厳格な品質基準と医薬品・パーソナルケアなどの産業における重要な用途によりプレミアム価格を実現しています。ニッチセグメントをターゲットにすることで、これらのプレーヤーは大手競合他社との差別化を図り、特定の顧客ニーズに対応することで市場における独自のポジションを確立しています。高付加価値製品への注力により、小規模での事業展開にもかかわらず高い利益率を達成することが可能となっています。

世界のソルビトール市場における競争の激しさは、参入障壁の高さによって牽引されています。これには、グルコース水素化施設の設立に必要な多額の設備投資と、食品・医薬品用途の規制コンプライアンス達成に関連する高コストが含まれます。さらに、確立されたプレーヤーはスケールメリット、強固なサプライチェーン、長年の顧客関係から恩恵を受けており、これらが市場での優位性をさらに強固なものにしています。これらの要因により、新規参入者が効果的に競争することは困難であり、確立されたプレーヤーに有利な市場環境が形成されています。

ソルビトール産業リーダー

Tereos Group

Roquette Frères

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Sanstar Limitedは、植物由来原料への世界的な需要増加に対応するため、ダウレ施設での能力拡張を発表し、ソルビトールを含むトウモロコシベースの特殊製品を1日1,000トン追加します。

- 2022年8月:ナイジェリア出身のPsaltry International Companyが、オヨ州にアフリカ初のキャッサバベースのソルビトール工場を開設しました。この新設施設はキャッサバベースのソルビトールを1日24トン生産する能力を持ちます。その設立は、ナイジェリア中央銀行の商業農業信用スキームを通じて資金援助を提供したFirst City Monument Bank(FCMB)との協力によって実現しました。

世界のソルビトール市場レポートの調査範囲

ソルビトールは一部の果物に含まれる甘みのある結晶性化合物であり、人体がゆっくりと代謝する糖アルコールです。ソルビトールは味と甘みを付与するために使用されます。世界のソルビトール市場はタイプ別に液体ソルビトールと粉末・結晶ソルビトールにセグメント化されています。用途別には、菓子、焼き菓子、冷凍食品、栄養補助食品、飲料、医薬品、化粧品、パーソナルケアにセグメント化されています。地域別には、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| 液体ソルビトール |

| 粉末・結晶ソルビトール |

| 食品・飲料 | 焼き菓子・菓子 |

| 冷凍食品 | |

| 飲料 | |

| その他 | |

| 化粧品・パーソナルケア | オーラルケア |

| スキンケア | |

| ヘアケア | |

| その他 | |

| 栄養補助食品 | |

| 医薬品 | |

| その他 |

| 米国 | カナダ |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 液体ソルビトール | |

| 粉末・結晶ソルビトール | ||

| 用途別 | 食品・飲料 | 焼き菓子・菓子 |

| 冷凍食品 | ||

| 飲料 | ||

| その他 | ||

| 化粧品・パーソナルケア | オーラルケア | |

| スキンケア | ||

| ヘアケア | ||

| その他 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 米国 | カナダ |

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ソルビトール市場の現在の規模はどのくらいですか?

ソルビトール市場は2026年に18億2,000万米ドルと評価され、2031年までに23億3,000万米ドルに成長する見込みです。

どの地域がソルビトール市場の最大シェアを持っていますか?

アジア太平洋が世界の数量の38.55%をリードしており、主に中国のビタミンC生産コンプレックスによるものです。

どの用途セグメントが最も急速に成長していますか?

栄養補助食品がチュアブルビタミンとプロテインパウダーに牽引されて年平均成長率(CAGR)6.74%で拡大しています。

なぜ液体ソルビトールが優位なのですか?

液体形態は、容易なポンプ輸送、溶解時間ゼロ、保管中の結晶化リスクの低さにより、販売の75.12%を占めています。

原材料価格の変動はメーカーにどのような影響を与えていますか?

トウモロコシ価格の変動が利益率を侵食しており、生産者はサトウキビやキャッサバを原料として試験的に採用し、柔軟な契約を活用しています。

最終更新日: