マネージドデータベースサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

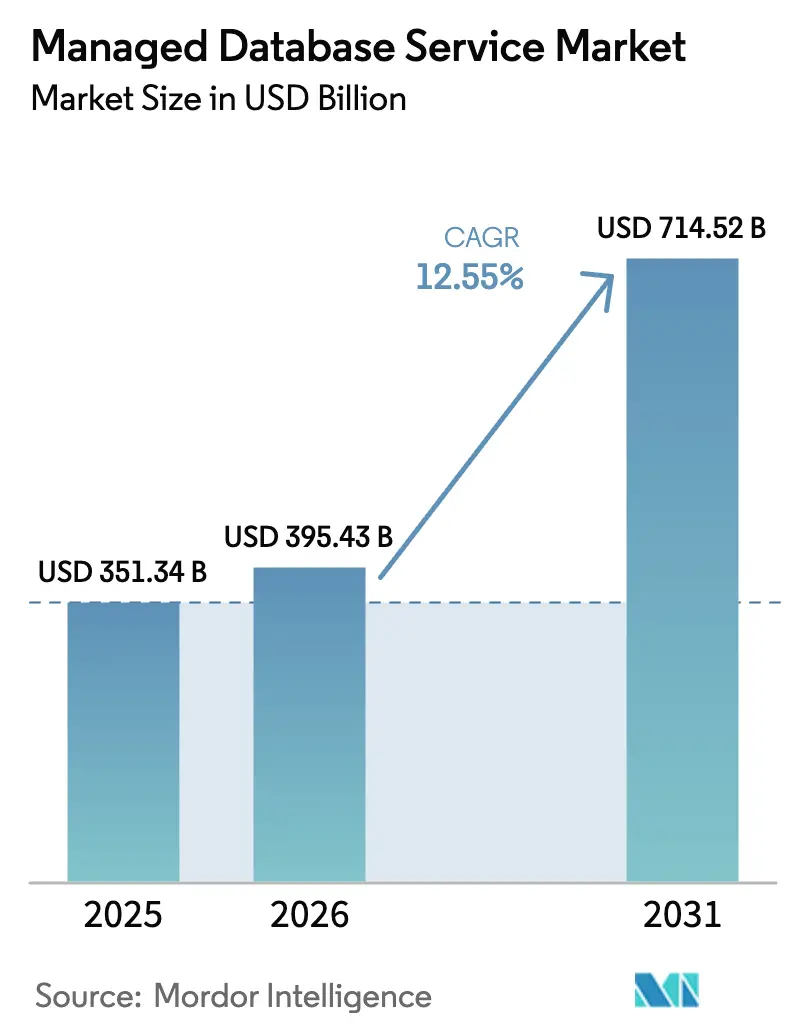

| 市場規模 (2026) | 395.43 十億米ドル |

| 市場規模 (2031) | 714.52 十億米ドル |

| 成長率 (2026 - 2031) | 12.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドデータベースサービス市場分析

マネージドデータベースサービスの市場規模は2026年に3,954億3,000万米ドルと推定され、2025年の3,513億4,000万米ドルから成長し、2031年には7,145億2,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率12.55%で拡大します。オンプレミスデータベースからクラウドネイティブな完全マネージド型サービスへの急速な移行が、企業がインフラ管理業務をオフロードしAIワークロードをシームレスにスケールさせる動きとともに、この拡大を支えています。生成AIツールの採用拡大がベクターデータベースへの投資を促進する一方、サーバーレスおよび自律型機能への需要が自動キャパシティ管理に対する期待を高めています。マルチクラウド展開、相互運用性、データ主権管理に対するベンダーの注力が競争機会を広げており、ハイパースケーラーがシェアを集約する中でも競争環境は活発です。規制産業がコンプライアンス義務とリアルタイム分析目標を組み合わせる金融、ヘルスケア、製造業において、特に強い勢いが見られます。

レポートの主要ポイント

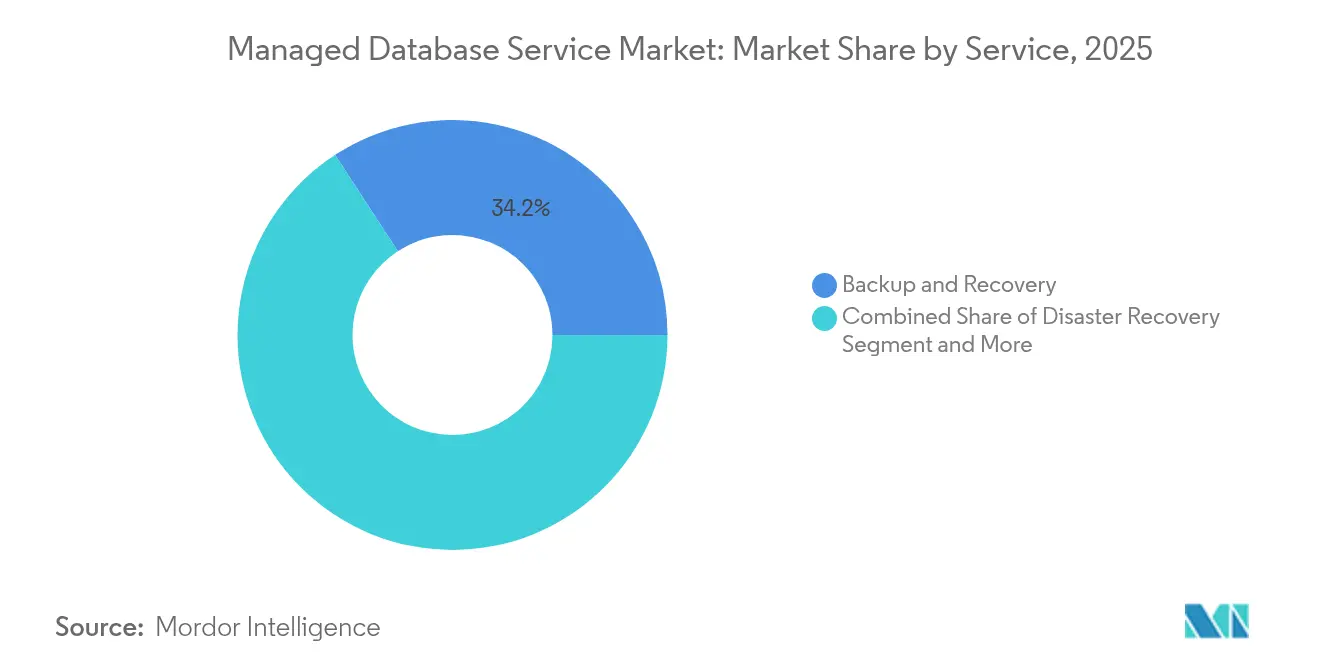

- サービス別では、バックアップ&リカバリが2025年に34.19%の収益シェアを占めトップとなり、セキュリティ&コンプライアンスは2031年にかけて年平均成長率22.65%で拡大しています。

- 展開モデル別では、パブリッククラウドが2025年のマネージドデータベースサービス市場シェアの67.21%を占め、ハイブリッド/マルチクラウドの利用は2031年にかけて年平均成長率27.10%で拡大する見込みです。

- データベースタイプ別では、従来型SQLエンジンが2025年のマネージドデータベースサービス市場規模の57.96%を占め、ベクター/AI対応プラットフォームは年平均成長率40.75%で成長する見通しです。

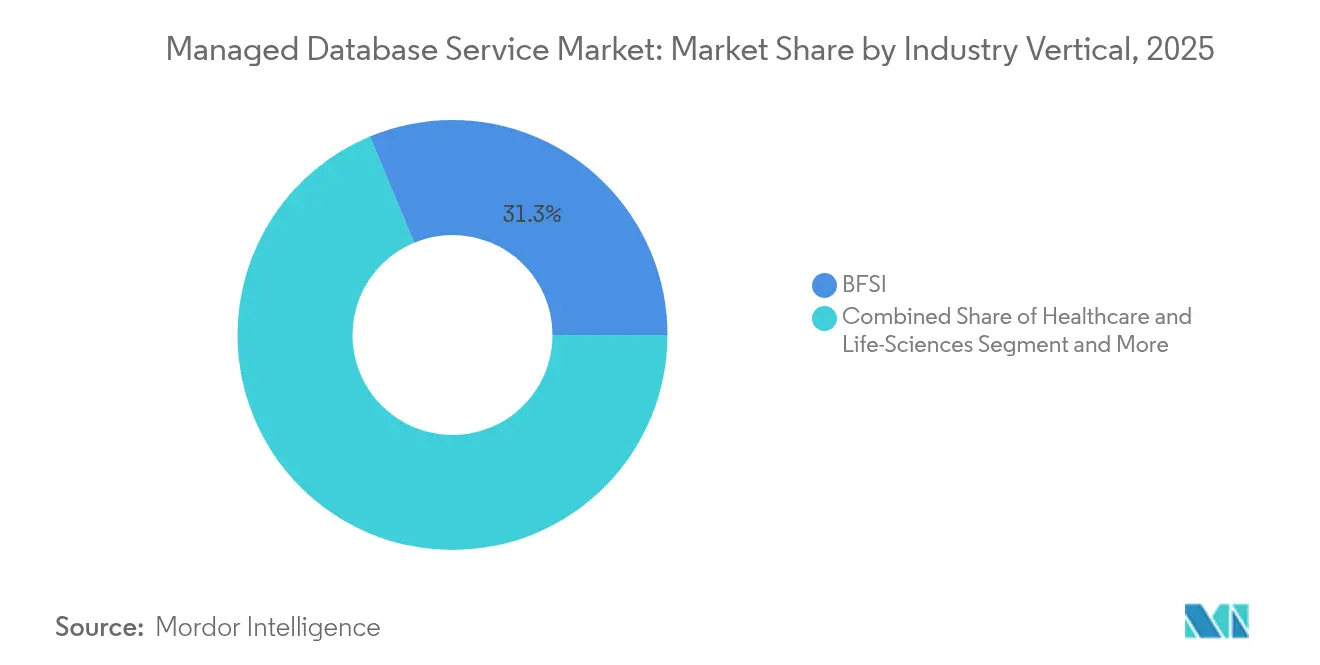

- 業種別では、BFSIが2025年に31.28%の収益シェアを獲得し、ヘルスケアは2031年にかけて年平均成長率23.90%で加速する見込みです。

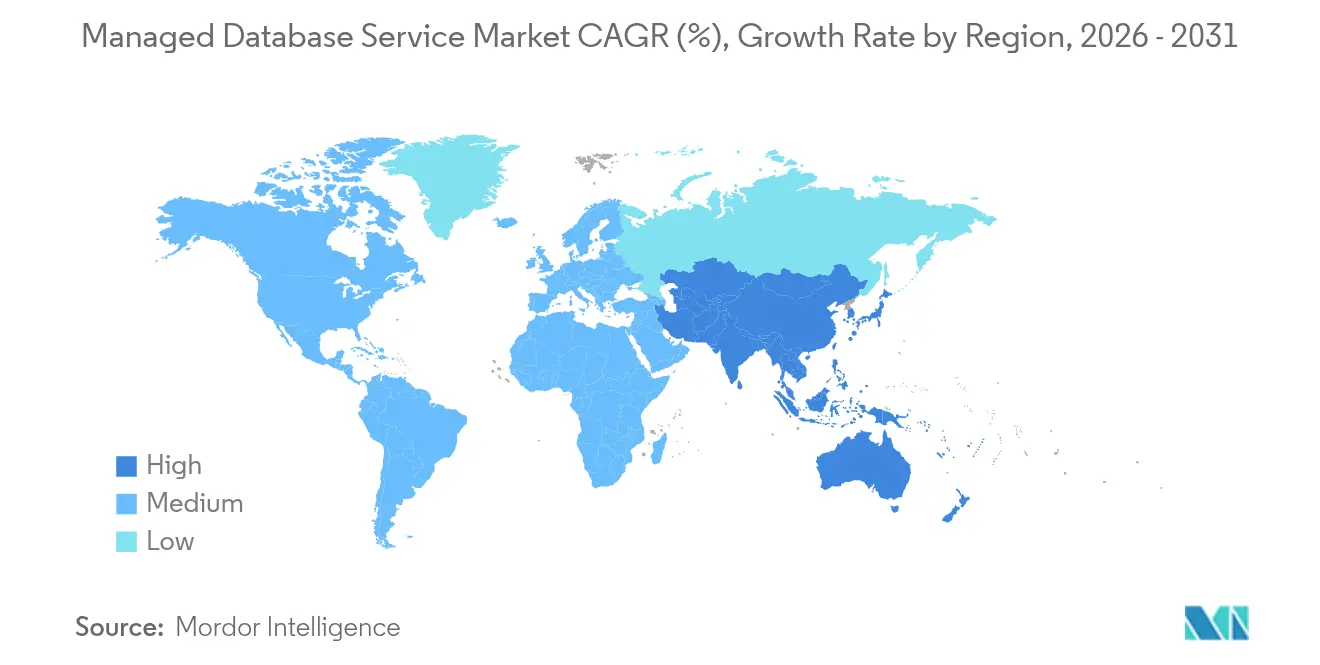

- 地域別では、北米が2025年のマネージドデータベースサービス市場において43.34%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率24.85%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマネージドデータベースサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブアプリケーションの急増 | +2.8% | グローバル;北米およびアジア太平洋地域で最も顕著 | 中期(2〜4年) |

| 中小企業による従量課金制価格への移行 | +1.9% | グローバル;アジア太平洋地域およびラテンアメリカで顕著 | 短期(2年以内) |

| IoT/エッジデータの増大 | +2.1% | アジア太平洋地域が中核;中東、アフリカ、北米へ波及 | 長期(4年以上) |

| 生成AIワークロード | +3.2% | グローバル;北米が主導 | 中期(2〜4年) |

| パブリッククラウドハイパースケーラーによるインセンティブ | +1.4% | 北米およびヨーロッパ;アジア太平洋地域でも拡大中 | 短期(2年以内) |

| 自律型/サーバーレスデータベース機能 | +2.0% | グローバル;先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

各業界におけるクラウドネイティブアプリケーションの急増

企業はソフトウェアをマイクロサービスへと再構築しており、弾力的にスケール可能なAPIドリブンのデータ層が求められています。完全マネージド型データベースは設定やパッチ適用の手間を省き、チームが分散トランザクションの整合性を維持しながら新機能を迅速に提供できるようにします。金融機関はコアバンキングをイベント駆動型アーキテクチャへと再構築し、数百のサービス間でリアルタイム同期を必要とする取り組みの最前線に立っています。デジタルネイティブ企業も同様に、エンジニアを低付加価値の管理業務から解放し収益創出コードに集中させるプラットフォームを好みます。こうしたワークロードの多様化により、マネージドデータベースサービス市場はイノベーションの注目を集め続けています。

中小企業による設備投資型から従量課金制データベース・アズ・ア・サービス価格への移行

かつてライセンス費用やハードウェア投資に二の足を踏んでいた中小企業が、支出を利用量に直接連動させる消費ベースの料金体系を活用するようになっています。ハイパースケーラーは永続的な無料枠や段階的なストレージコストにより参入障壁を下げ、専門スタッフなしでもエンタープライズグレードの耐久性を実現可能にしています。資金保全が予算決定を左右する新興経済圏では、その魅力はさらに際立ちます。これらの企業が分析やAIを採用するにつれ、自動バックアップ、パッチ適用、スケーリングが必須要件となり、総所有コストを圧縮するマネージドサービスへの需要を強化しています。

弾力的かつ地理的に分散したデータベースを必要とするIoT/エッジデータの増大

産業オートメーション、スマートロジスティクス、コネクテッドビークルがエクサバイト規模のテレメトリをエッジへと送り出しており、サブミリ秒の応答性は不可欠です。リージョナルレプリカとインテリジェントなデータ配置をサポートするマネージドプラットフォームは、レイテンシとパーティショニングの課題を解決しながらグローバルな可視性を確保します。自動シャーディング、競合解決、ホットスタンバイフェイルオーバーを可能にするプロバイダーは、5GおよびプライベートLTEネットワークを展開する製造業や通信事業者にとって戦略的パートナーとなっています。

ベクターおよびマルチモーダルデータベースを必要とする生成AIワークロード

高次元の埋め込みは検索拡張生成、類似検索、マルチモーダル推薦エンジンを支えています。従来のSQLインデックスは必要なスループットを維持できず、大規模言語モデルのツールチェーンとシームレスに統合するベクター最適化エンジンの採用が進んでいます。Oracle Corporationはこの需要を取り込むため、マネージドデータベースポートフォリオに直接AIベクター検索を追加しました。[1]Oracle Corporation、「Oracle Adds AI Vector Search to Oracle Database 23ai」、oracle.com特にヘルステックプラットフォームは、診断支援システムをサポートするために画像とテキストを組み合わせたクエリを必要としており、専門データベースの採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権および居住地要件 | −1.8% | 欧州連合、中国、ロシア;アジア太平洋地域でも拡大中 | 長期(4年以上) |

| ベンダーロックインへの懸念 | −1.2% | グローバル;大企業で深刻 | 中期(2〜4年) |

| オンプレミスを優先するレイテンシクリティカルなワークロード | −0.9% | グローバル;製造業および金融業に集中 | 長期(4年以上) |

| FinOpsおよびオブザーバビリティにおけるスキルセットの不足 | −0.7% | グローバル;従来型企業でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主権および居住地要件

現地データ保存を義務付ける法域は、プロバイダーに国内施設の建設またはリースを強いており、キャパシティプールを分断しコストを引き上げています。複数地域にまたがって事業を展開する企業は、機密情報を分類しアプリケーションレベルでジオフェンシングを適用しなければならず、アーキテクチャとコンプライアンス検証が複雑化します。MongoDB Inc.のリージョン化されたクラスターとFedRAMP認定サービスは、重複する規制を満たすために必要なエンジニアリングおよび認証投資を示す好例です。[2]MongoDB Inc.、「MongoDB Completes Acquisition of Voyage AI」、mongodb.com

独自クラウドAPIによるベンダーロックインへの懸念

組織は、独自の拡張機能がワークロードを囲い込み、将来の切り替えコストを膨らませ、交渉力を損なうことを懸念しています。Oracle CorporationのマルチクラウドパクトはAWSインフラ上に完全マネージド型Oracle Databaseインスタンスを直接配置するものであり、ポータビリティに対する市場圧力を反映しています。[3]Amazon Web Services、「Oracle Database@AWS Now Generally Available」、aws.amazon.com それでも、異なるIAMモデル、課金体系、監視スタックの調整は約束された俊敏性を損ないかねず、オープンソースエンジンやクロスクラウド抽象化への関心を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:バックアップの基盤とコンプライアンスの勢い

バックアップ&リカバリサービスは2025年のマネージドデータベースサービス市場の34.19%を占め、データの耐久性がクラウド移行の基本要件であることを裏付けています。企業は自動スナップショット、ポイントインタイムリストア、クロスリージョンレプリケーションを活用してディザスタリカバリ対応SLAを満たしています。サイバーレジリエンスの優先度が高まる中、このセグメントは調達チェックリストの中心に位置し続けており、相対的シェアが落ち着く中でも安定した絶対的拡大を確保しています。

セキュリティ&コンプライアンスサービスは2025年時点では規模が小さいものの、年平均成長率22.65%で最も急速に拡大しています。暗号化キー管理、ゼロトラストアクセス制御、継続的な監査証跡は、取締役会レベルのリスク要件に直接応えるものです。プロバイダーは細粒度のトークン化、自社キー持ち込みサポート、リアルタイム異常検知で差別化を図っています。プライバシー法の執行強化により、ヘルスケアおよび政府機関テナントの支出意欲が固まり、この高成長ニッチに持続的なエネルギーを注入しています。

展開モデル別:ハイブリッドが新たなデフォルトへ

パブリッククラウドは2025年のマネージドデータベースサービス市場収益の67.21%を生み出しており、成熟したグローバルフットプリントと弾力的な価格設定を反映しています。企業はグローバルなレイテンシ多様性、豊富なPaaSエコシステム、シームレスなAI隣接性を求めてこれらのプラットフォームに引き寄せられています。しかし、コンプライアンスに敏感なワークロードやパフォーマンスクリティカルなアプリケーションは、代替配置を必要とすることが多くあります。

ハイブリッドおよびマルチクラウド戦略は、企業が障害、価格変動、ロックインに対してヘッジを図る中で年平均成長率27.10%で拡大しています。オンプレミス、エッジ、複数のパブリッククラウドにわたる統合管理を提供するツールが、重要な購買基準となっています。ネットワーク接続レプリケーション、一貫したIAM伝播、コストテレメトリを簡素化するベンダーは、段階的なモダナイゼーションロードマップを描く銀行、保険会社、通信事業者の間で高い認知度を獲得しています。

データベースタイプ別:ベクター加速が階層を塗り替える

SQLは2025年に57.96%の収益シェアを維持し、基盤的な地位を保っています。金融グレードのACID保証、数十年にわたるエコシステムツール、広範な開発者への親しみやすさが、コアトランザクション記録においてリレーショナルパラダイムを不可欠なものにしています。プロバイダーは自動インデックス管理、自己チューニングクエリ、サーバーレスクエリファブリックへの統合で関連性を強化しています。

一方、ベクター/AI対応エンジンは年平均成長率40.75%で複利成長しています。専用の類似インデックス、高密度/疎密ハイブリッド検索、GPUアクセラレーションがメモリ集約型の推論パターンを解決します。DatabricksによるNeonの買収はサーバーレスPostgreSQLをアナリティクスファーストプラットフォームに取り込み、OLTPとベクター検索が共有ストレージ層で共存する収束を示しています。NoSQLおよびマルチモデルの変種は、スキーマの柔軟性と水平シャーディングが厳密な一貫性を上回るユースケースのギャップを埋めています。

アプリケーション別:分析とAIが支出を牽引

顧客関係管理は2025年に28.91%のシェアを維持し、統合された顧客プロファイルを保持するという普遍的な必要性を裏付けています。常時稼働の可用性と低レイテンシの書き込みがこの優位性を支えています。しかし、分析およびAIワークロードが成長エンジンとなっており、予測的な顧客インサイト、不正検知、サプライチェーン予測が取締役会レベルの必須事項となる中で年平均成長率28.91%で急増しています。

これらの分析ワークロードは非構造化ログ、画像、センサーデータをますます混在させており、データベースが単一のファブリック内でOLTPとOLAPを橋渡しすることを強いています。カラム型ストレージ、マテリアライズドビュー、組み込み機械学習を提供するエンジンが支持を集めています。バースト的なクエリパターンにコストモデルを合わせるマネージドプロバイダーは、夜間バッチと日中のアドホック探索を並行してオーケストレーションする金融および小売事業者に支持されています。

業種別:ヘルスケアが全セクターを上回る成長

BFSIは数十年にわたるデジタル化と厳格な監査要件を活用し、2025年収益の31.28%を牽引しました。マネージドデータベースの採用は現在、運用コストの削減と24時間365日のトランザクション整合性要件の充足に焦点を当てています。FIPS準拠の暗号化とリアルタイム照合機能を強調するプロバイダーが市場シェアを守っています。

ヘルスケアは遠隔医療、ゲノミクス、画像診断の拡大を背景に年平均成長率23.90%で成長しています。HIPAAへの適合性、不変の監査ログ、データマスキングAPIを謳うデータベースサービスが、厳格な臨床データ管理要件を満たしています。画像、テキスト、構造化EHRデータへの同時アクセスを必要とするマルチモーダルAIパイプラインが、ベクター対応ストアの利用を定着させています。製造業におけるサプライチェーントレーサビリティとデジタルツイン構想、小売業における超パーソナライズされたレコメンデーションが、マネージドデータベースサービス市場の業種多様化を深めています。

組織規模別:民主化された高度機能

大企業はアプリケーションの広がりと地理的リーチにより依然として支出を主導しています。しかし、ツールチェーンを合理化し人材をより高付加価値のエンジニアリングに再配置するため、マネージドオプションをますます好むようになっています。国境を越えた組織はフェデレーション、ガバナンス、高度なオブザーバビリティを重視し、ポリシー駆動型自動化の強化をベンダーに求めています。

中小企業は、簡素化されたコンソールと予測スケーリングが従来のDBAの障壁を取り除く中で最も急速な成長を示しています。無料枠のエントリーポイントがスタートアップを引き付け、段階的なストレージクラスが季節性のある小売業者や地域物流プロバイダーに対応しています。Barclaysの2024年CIO調査は、データベース指向の最適化が予算の明るい点であり続けることを指摘しています。こうした知見は、企業規模を超えた機能の均等化が進んでいることを示しており、マネージドデータベースサービス業界の包括的な拡大を促進しています。

地域分析

北米は2025年に43.34%のシェアを維持し、金融、テクノロジー、メディアにおける積極的なクラウド移行に牽引されて中心地であり続けています。米国は3大ハイパースケーラーすべてをハイパースケールで擁しており、企業にコンプライアンス認証、AIサービス隣接性、リージョン間レイテンシ管理において比類のない選択肢を提供しています。しかし、先行移行者がリフト&シフトからコスト管理とワークロード最適化へと関心を移すにつれ成長は鈍化しており、クロスクラウドガバナンスツールセットを提供する専門プロバイダーに機会が生まれています。

アジア太平洋地域は2031年にかけて年平均成長率24.85%でスプリントリーダーとして前進しています。中国の国家主導のデジタルインフラプログラムとインドのフィンテック急成長が、サーバーレスの完全マネージド型バックエンドへと直接移行するデータファーストのビジネスモデルを促進しています。地域クラウド参入者は、外国の法域を警戒する公共部門および産業顧客に響く競争力のある価格設定と主権クラウド保証を打ち出しています。アジア太平洋地域のマネージドデータベースサービス市場規模は、5GおよびIoTエコシステムの成熟とともに、この期間に3倍以上に拡大すると予測されています。

ヨーロッパは機会と制約が複雑に混在しています。GDPRおよび今後のAI法制が、監査可能で細粒度のデータ制御機能への需要を高めています。同時に、エネルギー効率目標がプロバイダーに北欧などの再生可能エネルギー豊富な地域への施設設置を促し、キャパシティ計画戦略に影響を与えています。フランスとドイツにおける主権クラウド構想が地域パートナーシップの戦略的価値を強化し、緩やかながらも持続的な拡大を確保しています。

競合環境

競争はAWS、Microsoft Azure、Google Cloud Platformのインフラ規模と統合ツールを中心に展開されています。これらのハイパースケーラーはサーバーレスモード、マルチライターレプリケーション、ベクターインデックスによってマネージドデータベースポートフォリオを深化させ続け、より広いエコシステム内での粘着性を高めています。AWSによるAurora DSQLのリリース(グローバル分散SQLサービス)は、このペースを裏付けています。

専門ベンダーはデータモデルの幅やニッチなワークロードにおけるパフォーマンスで差別化を図っています。MongoDB Inc.はドキュメントとベクター検索を統合し、SnowflakeはCrunchy Data買収を通じてデータウェアハウスからトランザクション領域へと拡張しています。Cockroach LabsとPlanetScaleは、グローバルに一貫しながら自律的にスケールするリレーショナルストアを必要とする開発者を取り込み、コンシューマーグレードのSaaS企業に人気の選択肢となっています。

プラットフォームが収束する中、パートナーシップと買収が激化しています。Oracle Database AWSはAWSのネイティブコンピュート上でOracleのサポート保証を維持しながら完全なOracle機能を提供します。DatabricksによるNeonの10億米ドルの買収はサーバーレスPostgreSQLをレイクハウスに組み込み、アナリティクスファーストベンダーが運用データを隣接ではなく戦略的と見なしていることを示しています。こうした動きは、業界がトランザクション、分析、AIワークロードをシームレスなマネージド体験に統合する統一データプラットフォームへと向かっていることを示しています。

マネージドデータベースサービス業界リーダー

Amazon Web Services(AWS)

Microsoft Azure

Google Cloud Platform(GCP)

Oracle Corporation

IBM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Oracle CorporationはAWSリージョン内で直接、完全マネージド型Oracleデプロイメントを実現するOracle Database@AWSをリリースし、共同顧客向けのマルチクラウドオプションを拡充しました。

- 2024年11月:Databricksはサーバーレスのポストグレスケーパビリティをレイクハウスプラットフォームに組み込むため、Neonを10億米ドルで買収しました。

- 2024年10月:SnowflakeはCrunchy Dataを2億5,000万米ドルで買収し、PostgreSQLの専門知識を獲得するとともに運用データサービスを拡充しました。

- 2024年9月:AWSはローカルリージョンのパフォーマンスでグローバルな一貫性を実現するサーバーレス分散SQLエンジン、Aurora DSQLを発表しました。

グローバルマネージドデータベースサービス市場レポートの調査範囲

マネージドデータベースサービスでは、ユーザーはクラウドプロバイダーにデータベースアクセスの対価を支払います。コアビジネス機能と顧客ニーズへの注力が高まる中、組織はデータベース管理の複雑さを乗り越えるためにマネージドサービスへの移行を加速させています。本調査では、市場推計と予測期間全体の成長率を支える基盤となる成長促進要因と主要業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

マネージドデータベースサービス市場は、サービス別(データ管理、データベースバックアップ&リカバリ、データベースディザスタリカバリ、データベースセキュリティ、データベース最適化)、アプリケーション別(顧客関係管理、エンタープライズリソースプランニング、サプライチェーン管理、ウェブアプリケーション、ビッグデータ分析)、業種別(BFSI、ヘルスケア、IT&テレコム、小売、製造、その他業種)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| データ管理 |

| バックアップ&リカバリ |

| ディザスタリカバリ |

| セキュリティ&コンプライアンス |

| パフォーマンス最適化&チューニング |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| リレーショナル(SQL) |

| NoSQL |

| マルチモデル/NewSQL |

| ベクター/AI対応 |

| 顧客関係管理 |

| エンタープライズリソースプランニング |

| サプライチェーン管理 |

| ウェブ&モバイルアプリケーション |

| ビッグデータ/分析&AI |

| BFSI |

| ヘルスケア&ライフサイエンス |

| IT&テレコム |

| 小売&Eコマース |

| 製造 |

| 政府&公共部門 |

| その他(メディア、教育、エネルギー) |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア&ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東&アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| サービス別 | データ管理 | ||

| バックアップ&リカバリ | |||

| ディザスタリカバリ | |||

| セキュリティ&コンプライアンス | |||

| パフォーマンス最適化&チューニング | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッド/マルチクラウド | |||

| データベースタイプ別 | リレーショナル(SQL) | ||

| NoSQL | |||

| マルチモデル/NewSQL | |||

| ベクター/AI対応 | |||

| アプリケーション別 | 顧客関係管理 | ||

| エンタープライズリソースプランニング | |||

| サプライチェーン管理 | |||

| ウェブ&モバイルアプリケーション | |||

| ビッグデータ/分析&AI | |||

| 業種別 | BFSI | ||

| ヘルスケア&ライフサイエンス | |||

| IT&テレコム | |||

| 小売&Eコマース | |||

| 製造 | |||

| 政府&公共部門 | |||

| その他(メディア、教育、エネルギー) | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア&ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東&アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マネージドデータベースサービス市場の現在の規模は?

市場は2026年に3,954億3,000万米ドルに達しており、2031年までに7,145億2,000万米ドルに成長する見込みです。

どの展開モデルが支出を主導していますか?

パブリッククラウド展開が収益の67.21%を占めていますが、ハイブリッドおよびマルチクラウド戦略は年平均成長率27.10%で拡大しています。

なぜベクターデータベースが注目を集めているのですか?

生成AIワークロードは従来のリレーショナルインデックスでは対応できない高次元の類似検索を必要とし、ベクター/AI対応エンジンの年平均成長率40.75%を牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけて年平均成長率24.85%でトップとなっており、製造、Eコマース、フィンテック全体でデジタルトランスフォーメーションが加速しているためです。

最終更新日: