銀行業務メンテナンスサポート・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

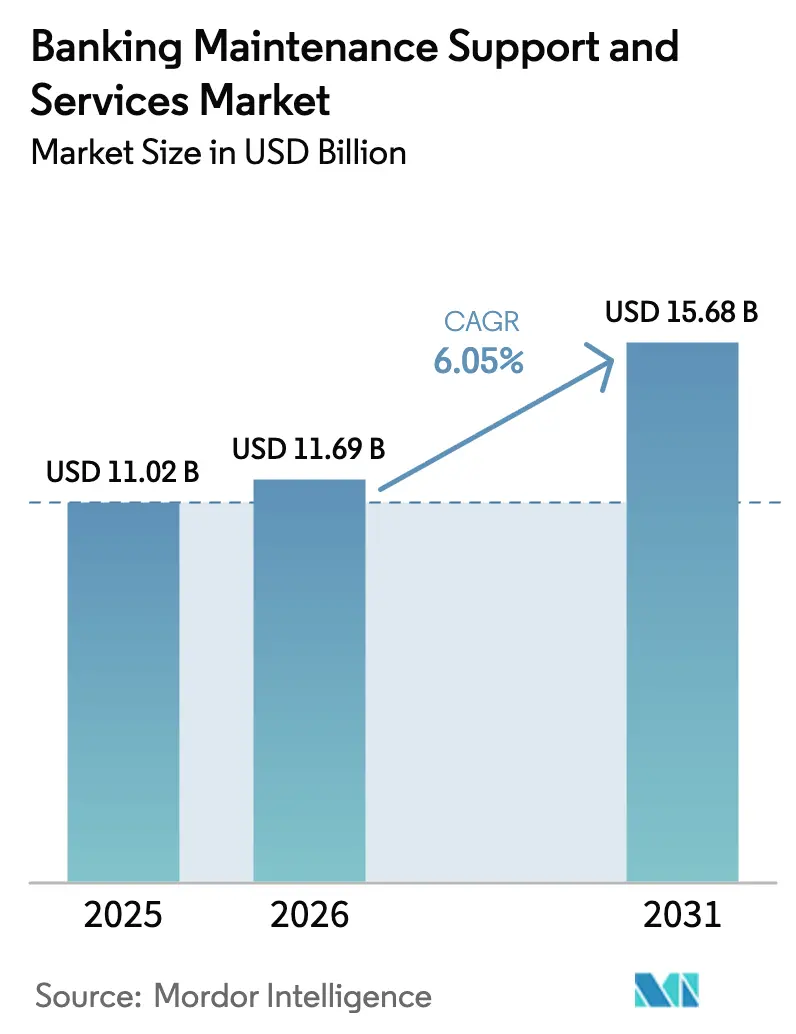

| 市場規模 (2026) | 11.69 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

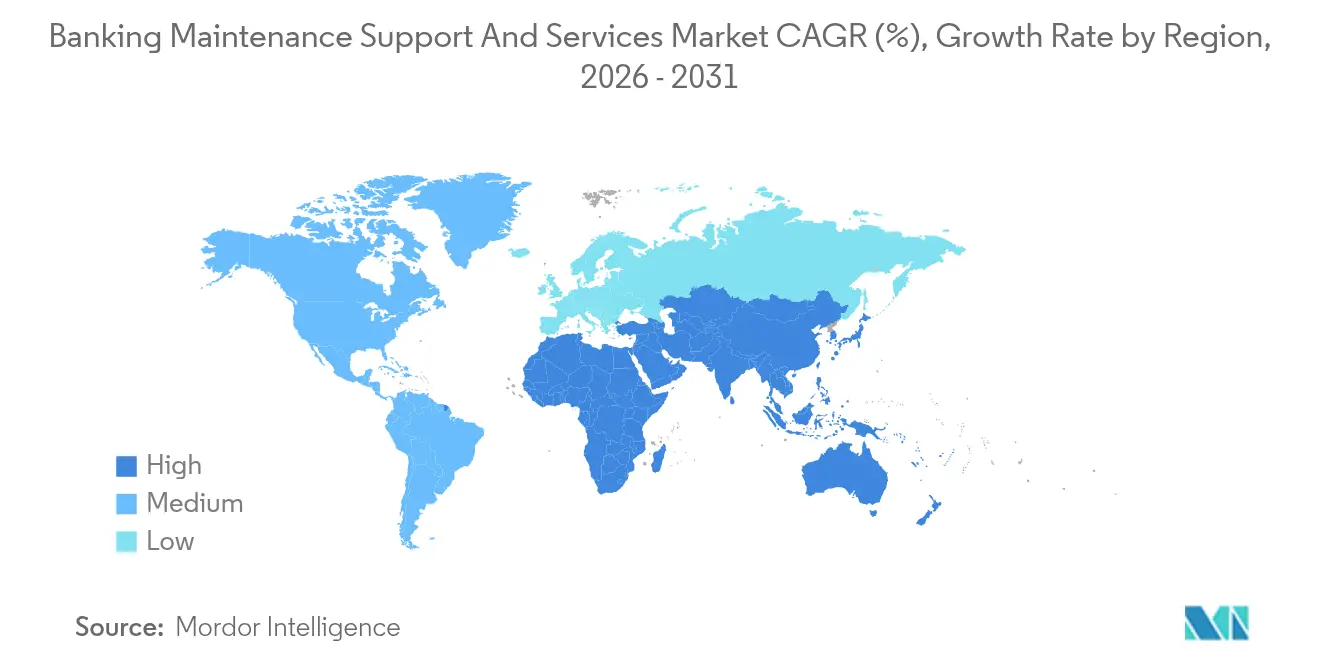

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀行業務メンテナンスサポート・サービス市場分析

銀行業務メンテナンスサポート・サービス市場規模は、2025年の110億2,000万米ドルから2026年には116億9,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.05%で2031年までに156億8,000万米ドルに達すると予測されています。インシデント対応契約への支出増加、コアプラットフォームの急速な刷新サイクル、および稼働時間規制の強化が主要な需要触媒となっています。ベンダーは是正保守とサイバー脅威モニタリングを融合させており、銀行はオブザーバビリティ、パッチ管理、規制報告サポートを単一の成果ベースの契約にまとめています。クラウドの弾力性、従量制課金、APIドリブンアーキテクチャは、ミッションクリティカルな台帳をオンプレミスに保持しつつも、ハイブリッド構成へとワークロードを誘導しています。地域専門ベンダーは、コンプライアンス期限が近づく中で、ソブリンクラウドサービスおよびISO 20022移行の専門知識を提供することでシェアを拡大しています。

主要レポートポイント

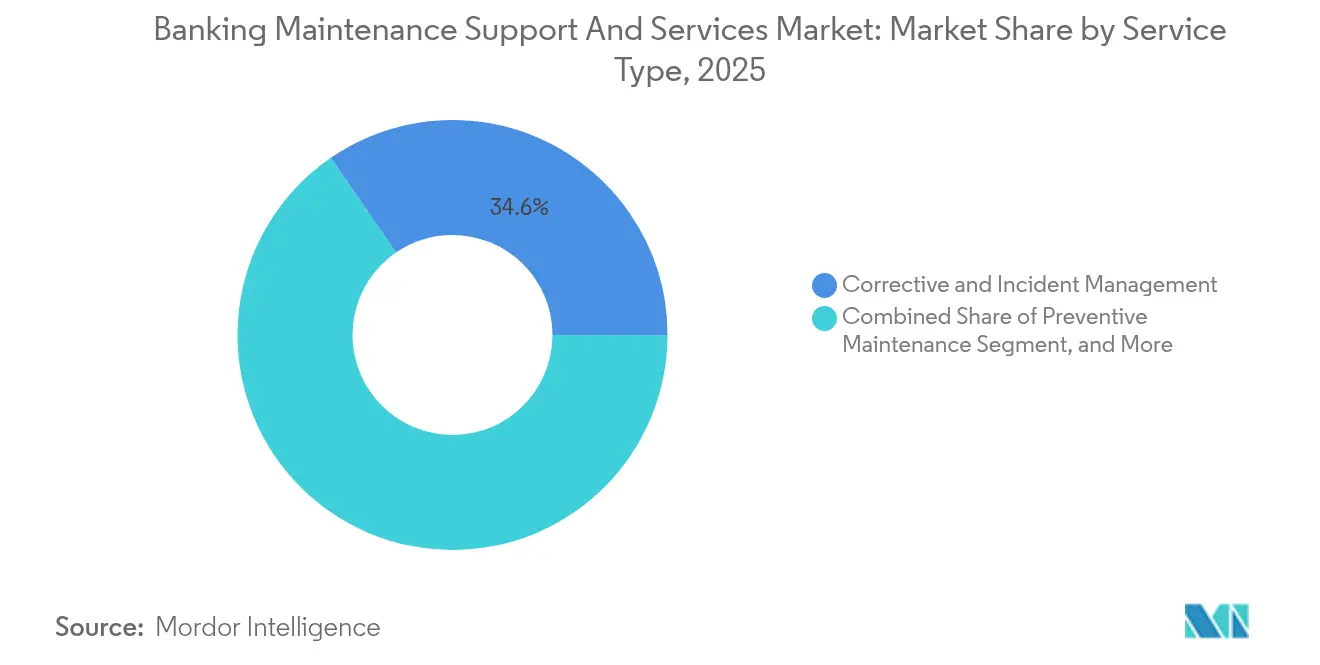

- サービスタイプ別では、是正・インシデント管理サービスが2025年の銀行業務メンテナンスサポート・サービス市場シェアの34.58%を占め、クラウドベースのマネージドサービスは2031年にかけて年平均成長率(CAGR)6.58%で拡大する見込みです。

- 導入モデル別では、オンプレミス契約が2025年収益の59.10%を占めましたが、クラウドベースの契約は2031年にかけて年平均成長率(CAGR)7.12%で成長すると予測されています。

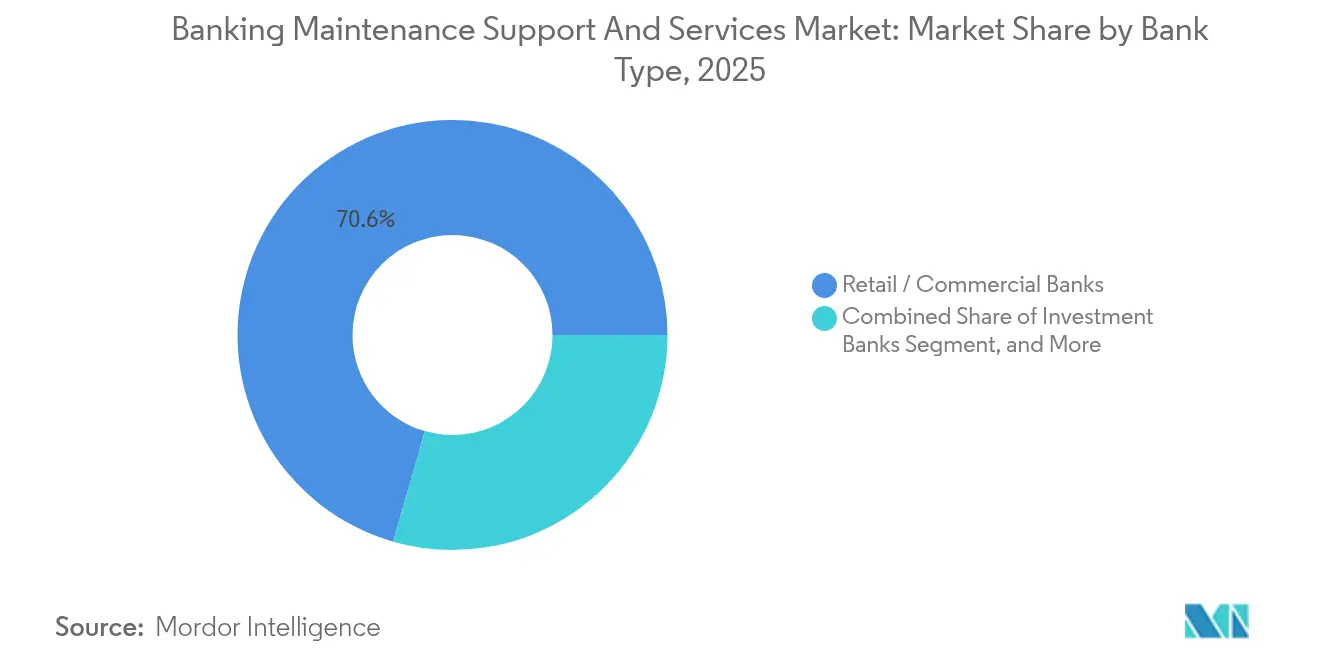

- 銀行タイプ別では、リテール・商業銀行が2025年支出の70.55%を占め、デジタル専業・ネオバンクは年平均成長率(CAGR)6.52%で最も急成長するクライアントセグメントとなっています。

- コンポーネント別では、コアバンキングプラットフォームが2025年予算の39.88%を占め、チャネルシステム、ATM、POS端末、オンライン、モバイルシステムは2031年にかけて年平均成長率(CAGR)6.32%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年のグローバル収益の33.05%を占め、UPIおよびデジタル人民元取引量の急増を背景に年平均成長率(CAGR)6.61%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル銀行業務メンテナンスサポート・サービス市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コアバンキングシステムの急速な陳腐化 | +1.2% | 北米、欧州、グローバルTier-1機関 | 中期(2~4年) |

| サイバー脅威状況の激化 | +1.1% | アジア太平洋、北米、グローバル | 短期(2年以内) |

| 24時間365日稼働に関する規制上の義務 | +0.9% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| サービスとしてのX(X-as-a-Service)オペレーティングモデルへのシフト | +0.8% | 北米、西欧、グローバル | 長期(4年以上) |

| クラウドネイティブオブザーバビリティツールチェーン | +0.7% | 北米、欧州、アジア太平洋Tier-1銀行 | 中期(2~4年) |

| ESG主導によるレガシーハードウェアの廃棄 | +0.5% | 欧州、北米、日本、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コアバンキングシステムの急速な陳腐化

メインフレームオペレーティングシステムのサポート終了通知が、刷新スケジュールを前倒しにしています。IBMは2024年9月にz/OS 2.4の延長サポートを終了し、340の銀行が移行するか、40%高い保守コストを受け入れるかを迫られました。[1] IBM Corporation、「z/OSライフサイクルアナウンスメント」、ibm.com Temenosは、2024年の新規ライセンス受注の58%が15年以上前のシステムの置き換えに由来し、移行には平均18か月の並行稼働が伴うと述べています。FISは、銀行が2025年11月の期限に先立ちISO 20022準拠プラットフォームを求める中、コアモダナイゼーションコンサルティング契約が29%増加したことを記録しました。メインフレームのJCLスペシャリストとKubernetesエンジニアを組み合わせたハイブリッドサポートモデルが登場し、段階的なカットオーバー中のデータ整合性を確保しています。その結果、レガシーとクラウドネイティブの両プラットフォームを並行管理できるデュアルスキルの保守チームへの安定した需要が生まれています。

サイバー脅威状況の激化

コアバンキング環境へのランサムウェア攻撃は2024年に127件の記録的なインシデントに達し、1件あたりの平均要求額は420万米ドルでした。オープンバンキング向けAPIの公開により脆弱性が高まり、規制当局は監督審査において2,300件の認証不備事例を指摘しました。ゼロトラストアーキテクチャの採用は前年比で倍増し41%となり、セキュリティオペレーションセンターのバンドル型リテイナー契約の成長を促進しています。Cognizantは、銀行クライアントの68%がインフラとサイバーセキュリティのサポートを単一のSLAのもとで統合しており、保守と防衛の境界が曖昧になっていると指摘しました。その結果、継続的な構成監査と迅速なパッチサイクルが契約の基本的な要件となっています。

24時間365日稼働に関する規制上の義務

欧州連合のデジタル運用耐性法(DORA)が2025年1月に施行され、銀行はICTプロバイダーを重要と分類し、年次ペネトレーションテストを実施することが義務付けられました。シンガポールの改訂技術リスク管理規則は、チャネル可用性99.95%およびインシデントログへの規制当局アクセスを2時間以内とすることを義務付けています。米国では、連邦準備制度理事会が重要業務の2時間以内の再開を義務付け、復旧要件を明確化しています。こうした基準が、15分以内の応答時間を定めたプレミアムティアのサポート契約を推進しており、Jack Henryのコミュニティバンククライアントの73%が2024年にアップグレードしたことがその証拠です。稼働時間に対するベンダーの責任は、努力目標ではなく契約上の義務となっています。

サービスとしてのX(X-as-a-Service)オペレーティングモデルへのシフト

従量制課金が固定料金体系に取って代わっています。Infosysの取引ごとの支払いプランは、APIコール1件あたり0.0012米ドルを請求し、実際のワークロード量にコストを連動させています。Fiserv は、コアバンキング顧客の34%がインフラとアプリケーションサポートのリスクをベンダーに移転し、収益シェアモデルに切り替えたと報告しています。Capgeminiの予測人員配置アルゴリズムは、人件費を19%削減しながら初回解決率を82%に引き上げました。こうしたモデルはベンダーマージンを守るために自動化とAIOpsを優先します。銀行は弾力的な価格設定の恩恵を受け、プロバイダーは使用量連動の継続的な収益ストリームを獲得します。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ベンダーロックインによる高い切り替えコスト | -0.8% | 北米、欧州、グローバル | 中期(2~4年) |

| COBOLおよびメインフレーム向けL3人材の不足 | -0.6% | 北米、西欧、グローバル | 長期(4年以上) |

| Tier-2/3銀行における設備投資の凍結 | -0.5% | 北米、欧州、一部アジア太平洋 | 短期(2年以内) |

| オープンソースサポートの台頭による契約件数の減少 | -0.4% | アジア太平洋、ラテンアメリカ、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーロックインによる高い切り替えコスト

Oracleの開示によれば、早期解約には残存契約金額の18~22%の解約手数料が発生し、移行の妨げとなっています。欧州の中堅銀行は18年分のデータを抽出するのに380万ユーロ(442万米ドル)を費やし、クラウド移行スケジュールが14か月延長されました。FISは2024年に上位100クライアントの94%を維持し、更新成功の要因として機能性よりも高い切り替え摩擦を挙げています。独自のデータ形式とIP制限により、プラットフォーム移行時にカスタマイズされたモジュールの高コストな再開発が強いられます。その結果、オープンソースの代替手段が台頭しているにもかかわらず、既存ベンダーは価格決定力を維持しています。

Tier-2/3銀行における設備投資の凍結

コミュニティバンクの純金利マージンは2024年に42ベーシスポイント縮小し、裁量的テクノロジー予算が16%削減されました。[2]連邦預金保険公社、「四半期銀行概況 2024年第4四半期」、fdic.gov Jack HenryのTier-3クライアントの38%がコア移行を延期し、パッチ適用のみのカバレッジを選択しました。欧州の協同組合銀行はTier-1自己資本比率を維持するためにITの設備投資を削減しました。その結果、Tier-1機関が積極的にモダナイズする一方、中小規模の銀行がレガシー資産を抱えて苦しむという二極化した市場が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:インシデント管理が収益の柱であり続ける

是正・インシデント管理契約が最大の収益源となり、2025年の銀行業務メンテナンスサポート・サービス市場規模の34.58%を占めました。銀行はレガシーモノリスとマイクロサービスにわたる同時障害に直面しており、障害修復とチケットトリアージのための人員が多く必要とされています。一方、クラウドベースのマネージドサービスは、モニタリング、パッチ適用、対応能力を組み合わせたサブスクリプションバンドルへの移行を反映し、2031年にかけて年平均成長率(CAGR)6.58%で成長する見込みです。

予防保守は予測分析に置き換えられつつあり、定期保守のダウンタイムを削減しています。Infosysのクライアントは障害予測モデルを導入後、保守ウィンドウを34%削減しました。ATMサービス契約には現金最適化アルゴリズムが組み込まれており、NCRは補充作業を28%削減しながらハードウェア取引にソフトウェア更新を追加しています。PCI DSS 4.0のリリースにより許容パッチウィンドウが半減し、コンプライアンス主導のパッチ管理需要が高まり、自動化中心のベンダーに新たな収益機会をもたらしています。

導入モデル別:ハイブリッド構成が制御性と弾力性のバランスを実現

オンプレミス構成が2025年支出の59.10%を占めましたが、スケーラブルな従量課金と設備投資の解放に支えられ、クラウド契約が年平均成長率(CAGR)7.12%で最も速い成長を記録する見込みです。銀行業務メンテナンスサポート・サービス市場におけるオンプレミスモデルのシェアは、監査人がソブリンクラウドのコントロールに慣れるにつれて縮小していくでしょう。

ハイブリッドモデルが新規プロジェクトを支配しています。Fiserv のクライアントの3分の2が顧客向けチャネルをAWSとAzureに分散させながら、バッチ決済はメインフレームで維持しています。IBMのメインフレームサポートには移行ロードマップが含まれており、リフトアンドシフトの過程でベンダーが早期から関与しています。z/OSとKubernetes両方の認定を持つデュアルスキルエンジニアの需要が高く、欧州中央銀行のクラウドガイドラインは非クリティカルなワークロードをパブリッククラウドに置くことを認め、ハイブリッドサポートのニーズを明確化しています。

銀行タイプ別:ネオバンクがスピードを再定義する

リテール・商業銀行が2025年支出の70.55%を生み出し、支店ネットワークとATMフリートが24時間365日のサポートを必要としています。一方、デジタル専業・ネオバンクは2031年にかけて年平均成長率(CAGR)6.52%で成長し、ニアリアルタイムのロールバックを必要とするCI/CDパイプラインで銀行業務メンテナンスサポート・サービス市場を再形成するでしょう。

Chimeは2024年に1日平均47回のコードプッシュを行い、レガシーの四半期リリースサイクルでは対応できない自動モニタリングフレームワークを必要としています。Nubankの180名からなるSRE組織は、Kubernetesクラスター上で毎秒18,000トランザクション(TPS)を維持しています。協同組合銀行は人材不足を補うためにセクター共通のバックオフィスを共有し、投資銀行は取引システムの5分以内の対応に対してプレミアムを支払っています。

サポートコンポーネント別:コアプラットフォームが支出を支配し、チャネルが加速

コアプラットフォームが2025年予算の39.88%を吸収し、預金、融資、総勘定元帳エントリを処理してシステムの耐性を定義しています。それでも、チャネルコンポーネントは生体認証ATM、QRコードPOS端末、モバイルトラフィックの増加に牽引され、年平均成長率(CAGR)6.32%で成長すると予測されています。

850の米国銀行によるFedNowの採用は、リアルタイム決済がサポート範囲を24時間365日の運用へと拡大する様子を示しています。Diebold Nixdorfは、高度なハードウェアの使用により単位ATMあたりの保守コストが18%増加したことを指摘しています。リスク・コンプライアンスエンジンはパッチサイクルを増加させており、欧州のTier-1銀行は14のAMLエンジンを運用し、四半期ごとの制裁リスト更新を必要としています。付随的システムを軽視すると連鎖的な障害につながる可能性があり、ある米国の地域銀行がHRシステムの認証情報盗難によりコア台帳が侵害される事態となったことがその教訓です。

地域分析

アジア太平洋地域はインドのUPIおよび中国のデジタル通貨パイロットによる取引量の急増を反映し、最高の成長軌跡を示しています。インドの銀行は取引スループットに連動した成果ベースの契約を交渉しており、異種スタック全体でのサブセカンド応答をベンダーに保証させています。中国の機関はデジタル人民元(e-CNY)ウォレットの展開に伴い、ブロックチェーンノードとレガシーコアプラットフォームの同時サポートを必要とし、デュアルスキル採用の波が生まれています。シンガポールの金融管理局(MAS)を含む東南アジアの規制当局は、チャネル可用性99.95%を義務付けており、新たにライセンスを取得したデジタル銀行の間でプレミアムサポートティアの採用を推進しています。

北米はFedNowのインスタント決済が翌日決済からリアルタイムへ移行する中、技術の先導役であり続けています。米国のTier-1銀行はCOBOLの廃止を加速させており、先行採用者はクラウドネイティブコアへの移行後に12%の運用コスト削減を報告しています。カナダの銀行はOSFIの耐性フレームワークに準拠し、メインフレームとパブリッククラウドにわたる統合オブザーバビリティを要求しています。ハイパースケーラーが金融グレードコンプライアンスに特化したパートナーとマネージドサービスバンドルを共同販売する中、ベンダー競争が激化しています。

欧州のアジェンダはDORAの施行とISO 20022の標準化を中心に展開しています。銀行はGDPR、PSD2、バーゼルIIIの義務が重複し、規制当局が2時間以内に要求する監査証跡の迷宮を維持しなければなりません。マネージドサービスプロバイダーはコンプライアンステンプレート、自動インシデントレポート、サードパーティリスク台帳をSLAに裏付けられたオファリングにまとめています。北欧の銀行は豊富な水力発電を活用してグリーンデータセンターへの移行を先導し、ESGメトリクスを保守KPIに連動させています。

競合状況

銀行業務メンテナンスサポート・サービス市場は中程度に分散しており、上位10社のベンダーが2024年収益の約48%を支配し、地域専門企業が成長できる余地を残しています。Tata Consultancy Servicesはインドおよび東欧の12,000席のハブを活用し、ISO 20022移行および24時間365日のインシデント管理を40~55%の人件費削減で提供しています。Temenosはクラウドコンサルタント会社を8,500万ユーロ(9,893万米ドル)で買収することで垂直統合を図り、サードパーティインテグレーターへの依存を抑えたバンドル型ソフトウェアおよび移行契約を可能にしています。Revolutは320名のプラットフォームエンジニアを内製化し顧客体験を守っており、ネオバンクが社内SRE人材を優先していることを示しています。

DXCの出願中の特許は、メインフレームとハイパースケーラーからのテレメトリを集約し、インシデント解決時間を短縮します。Intellect Design ArenaのDORAコンプライアンスモジュールは、欧州の中堅銀行をターゲットにインシデントレポートを自動生成します。オープンソースエコシステムが価格に圧力をかけており、Apache Fineractの導入によりコスト削減が可能となり、商用ベンダーはより低ティアのサブスクリプションモデルで対応しています。

従来のハードウェアサプライヤーは、ATM出荷台数の減少を補うためにソフトウェアおよびマネージドサービスへと軸足を移しています。Diebold Nixdorfは生体認証アップグレードパスを予測保守分析とバンドルし、IBMはメインフレームサポート契約内にクラウド移行評価を提供しています。その結果、システムインテグレーター、ソフトウェアプロバイダー、ハードウェアOEMが同じ継続的収益プールを争う収束が生じています。

銀行業務メンテナンスサポート・サービス業界リーダー

NCR Corporation

Diebold Nixdorf, Incorporated

Fidelity National Information Services, Inc. (FIS)

Fiserv, Inc.

Temenos AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:欧州銀行監督局がDORAの最終技術基準を公表し、銀行はICTプロバイダーを重要と分類し年次ペネトレーションテストを実施することが義務付けられました。

- 2024年11月:Tata Consultancy Servicesがプネーに12,000席の銀行サポートハブを開設し、欧州銀行向けISO 20022移行に注力しています。

- 2024年10月:Fiservがクラウドネイティブコアプラットフォームに2億4,000万米ドルを拠出し、リアルタイム不正検知および自動規制報告を追加しました。

- 2024年9月:IBMがz/OS 2.4の延長サポートを終了し、340の銀行において保守費用の増加とクラウド移行計画の加速を引き起こしました。

グローバル銀行業務メンテナンスサポート・サービス市場レポートの対象範囲

銀行業務メンテナンスサポート・サービス市場は、銀行ITシステムの継続的なパフォーマンス、信頼性、セキュリティを確保するソリューションおよびサービスで構成されています。予防保守、インシデント管理、ATMマネージドサービス、ソフトウェアアップグレード、コンプライアンスサポート、ITインフラ運用など幅広いサービスタイプを含み、クラウド、オンプレミス、またはハイブリッドモデルで提供されます。市場はリテール・商業銀行、協同組合・相互銀行、投資銀行、デジタル専業・ネオバンクなど多様な銀行タイプにサービスを提供し、コアバンキングプラットフォーム、チャネル、決済システム、リスク・コンプライアンスツール、補助システムなどのコンポーネントをサポートしています。

銀行業務メンテナンスサポート・サービス市場レポートは、サービスタイプ(予防保守、是正・インシデント管理、ATMマネージドサービス、ソフトウェアアップグレードおよびパッチ管理、規制コンプライアンスおよび監査サポート、ITインフラサポート)、導入モデル(クラウド、オンプレミス、ハイブリッド)、銀行タイプ(リテール・商業、協同組合・相互、投資、デジタル専業・ネオバンク)、サポートコンポーネント(コアバンキングプラットフォーム、チャネル、決済処理、リスク・コンプライアンス、補助システム)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 予防保守 |

| 是正・インシデント管理 |

| ATMマネージドサービス |

| ソフトウェアアップグレードおよびパッチ管理 |

| 規制コンプライアンスおよび監査サポート |

| ITインフラサポート |

| クラウド |

| オンプレミス |

| ハイブリッド |

| リテール・商業銀行 |

| 協同組合・相互銀行 |

| 投資銀行 |

| デジタル専業・ネオバンク |

| サポート対象コアバンキングプラットフォーム |

| チャネル(ATM・POS端末・オンライン・モバイル) |

| 決済処理システム |

| リスク・コンプライアンスシステム |

| 補助システム(CRM、トレジャリー、HR) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | 予防保守 | ||

| 是正・インシデント管理 | |||

| ATMマネージドサービス | |||

| ソフトウェアアップグレードおよびパッチ管理 | |||

| 規制コンプライアンスおよび監査サポート | |||

| ITインフラサポート | |||

| 導入モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 銀行タイプ別 | リテール・商業銀行 | ||

| 協同組合・相互銀行 | |||

| 投資銀行 | |||

| デジタル専業・ネオバンク | |||

| コンポーネント別 | サポート対象コアバンキングプラットフォーム | ||

| チャネル(ATM・POS端末・オンライン・モバイル) | |||

| 決済処理システム | |||

| リスク・コンプライアンスシステム | |||

| 補助システム(CRM、トレジャリー、HR) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答されている主要な質問

銀行業務メンテナンスサポート・サービス市場の現在の規模はどのくらいですか?

市場は2026年に116億9,000万米ドルに達し、2031年までに156億8,000万米ドルに到達する見込みです。

最も支出が集中しているサービスタイプはどれですか?

是正・インシデント管理サービスが2025年のグローバル収益の34.58%を占めています。

クラウド導入の成長を加速させているのは何ですか?

従量制課金と弾力的なキャパシティニーズが、2031年にかけて年平均成長率(CAGR)7.12%でクラウド契約を推進しています。

なぜアジア太平洋地域が最も速く成長しているのですか?

インドのUPIや中国のデジタル人民元パイロットなどのシステムからの膨大な取引量が、24時間365日のサポートへの需要を押し上げています。

規制はどのように保守契約に影響を与えていますか?

欧州連合のDORAやシンガポールの技術リスク管理ガイドラインなどのフレームワークが厳格な稼働時間および監査証跡要件を課し、銀行が迅速なインシデント対応時間を定めたプレミアムSLAを締結するよう促しています。

オープンソースプラットフォームはベンダー収益に影響を与えていますか?

はい。Apache Fineractなどのコミュニティサポートによるコアシステムにより、コスト意識の高い銀行が年間保守費用を削減でき、独自ベンダーへの価格圧力を生み出しています。

最終更新日: