データベース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

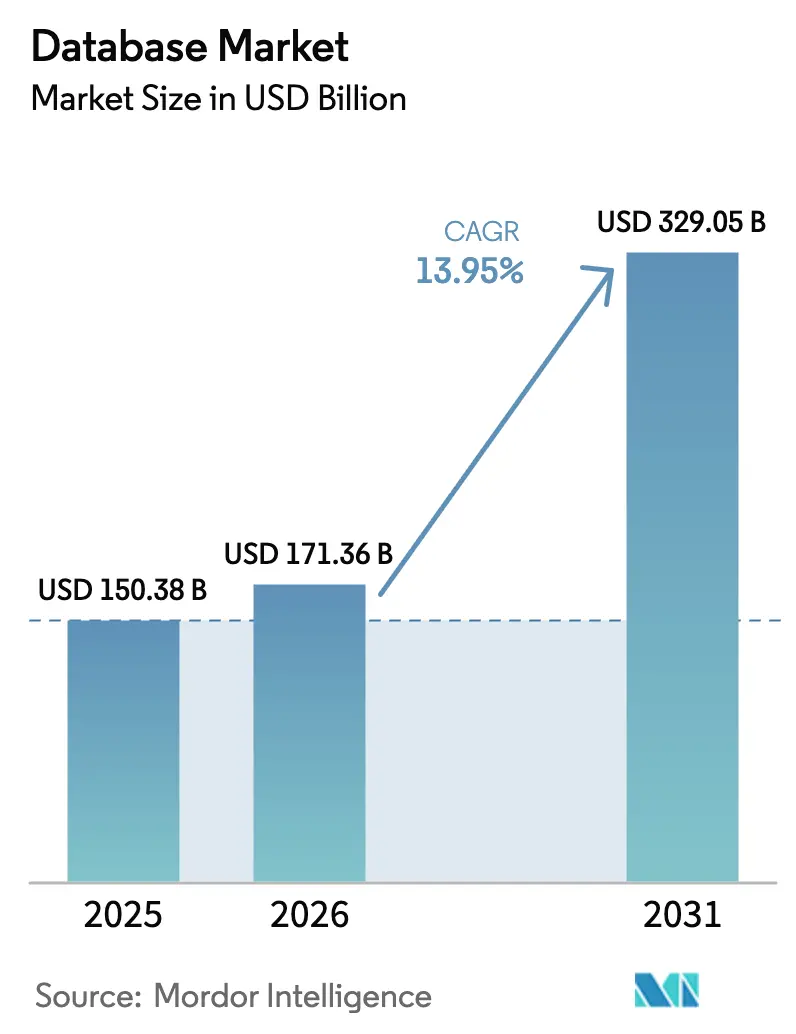

| 市場規模 (2026) | 171.36 十億米ドル |

| 市場規模 (2031) | 329.05 十億米ドル |

| 成長率 (2026 - 2031) | 13.95% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータベース市場分析

データベース市場規模は2025年にUSD 1,503億8,000万と評価され、2026年のUSD 1,713億6,000万から2031年にはUSD 3,290億5,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.95%です。この軌跡は、生成AIワークロードの急速な企業導入、データ主権規制の適用範囲の拡大、およびIoTが生成するデータストリームの爆発的増加によって支えられています。リレーショナルプラットフォームは依然として優位を保っていますが、企業が半構造化データのユースケースに向けてモダナイゼーションを進める中、NoSQLエンジンが最も強い成長を示しています。サービスとしてのデータベース(DBaaS)は2024年の支出の65%を占めており、拡大を続けています。これは、オペックス主導の消費モデルに対する明確な選好を反映しています。地域別では、北米が収益の大部分を占め、5Gおよびエッジへの投資が加速するアジアが最も高い成長を記録しています。

主要レポートのポイント

- デプロイメントモデル別では、クラウドが2025年収益の56.40%を占め、成長軸ではクラウドが2031年までに18.3%のCAGRで拡大すると予測されています。

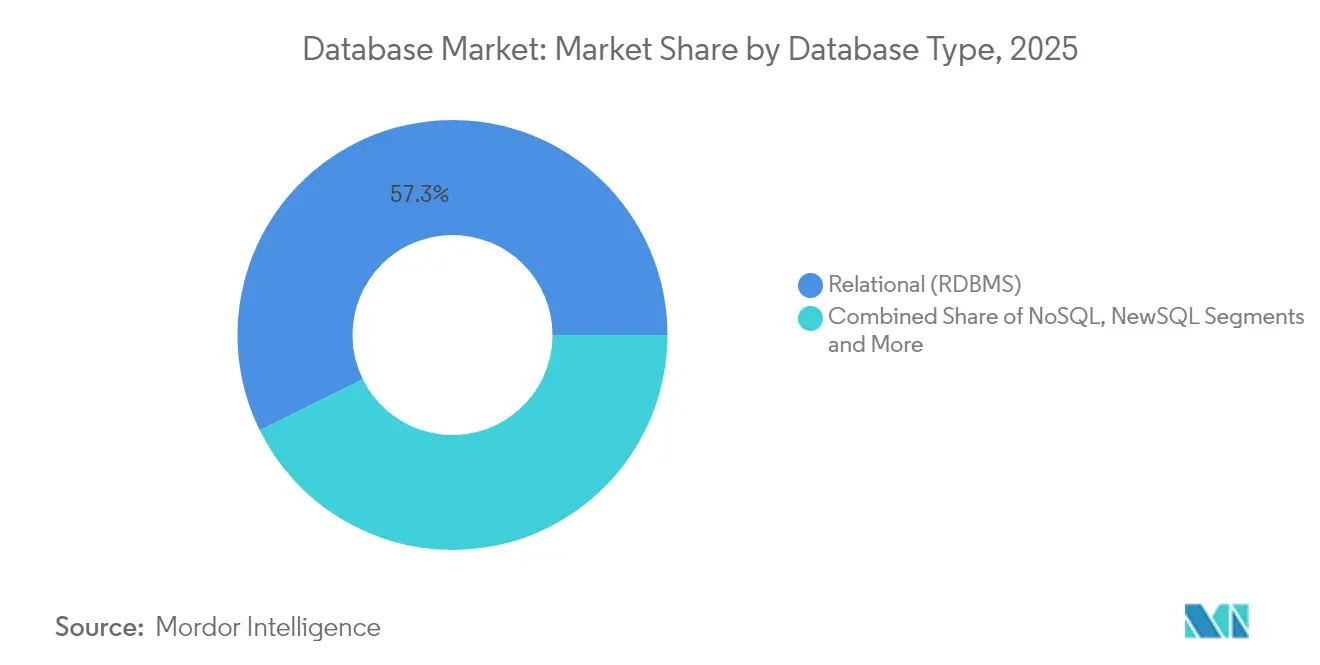

- データベースタイプ別では、リレーショナルシステムが2025年のデータベース市場シェアの57.30%をリードし、NoSQLプラットフォームは2031年までに17.8%のCAGRを記録すると予測されています。

- サービスモデル別では、DBaaSが2025年の支出の64.20%を占め、16.3%のCAGRで市場をリードしています。

- 企業規模別では、大企業が2025年の収益の67.10%を保持し、中小企業セグメントは2031年までに16.7%のCAGRを記録すると予測されています。

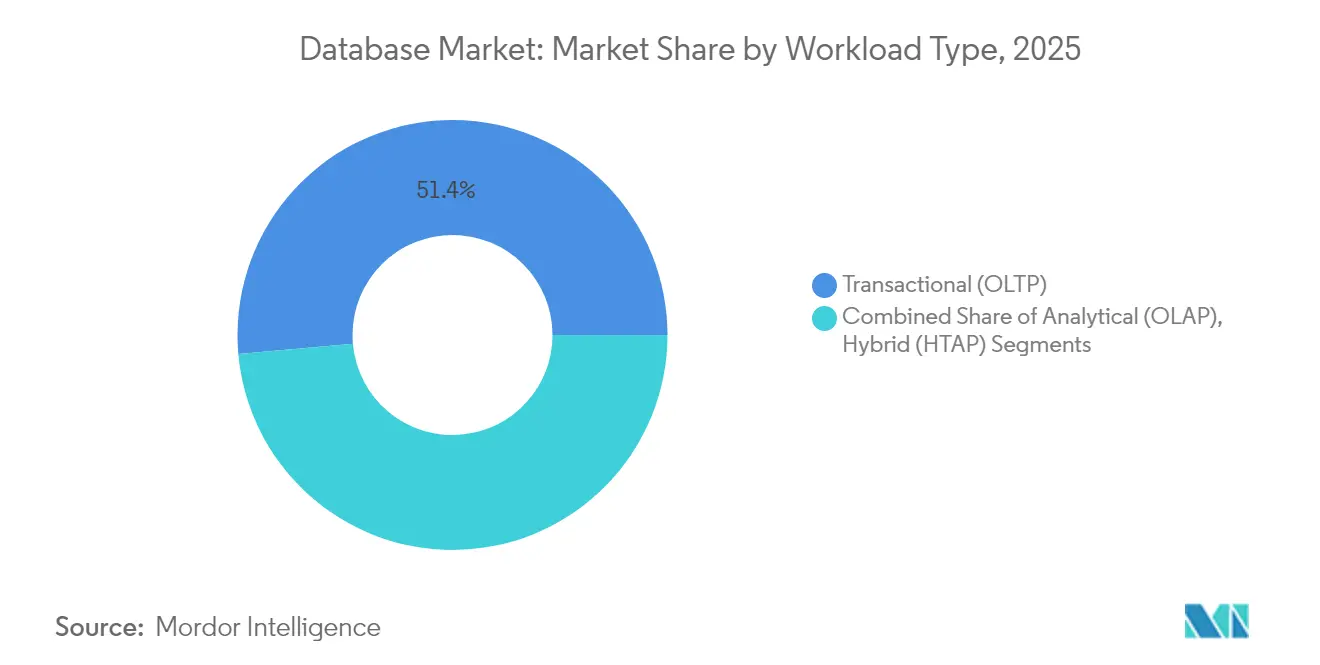

- ワークロードタイプ別では、トランザクションワークロードが2025年の51.40%を占め、ハイブリッドトランザクション・分析処理(HTAP)ワークロードは2031年までに16.2%のCAGRで上昇しています。

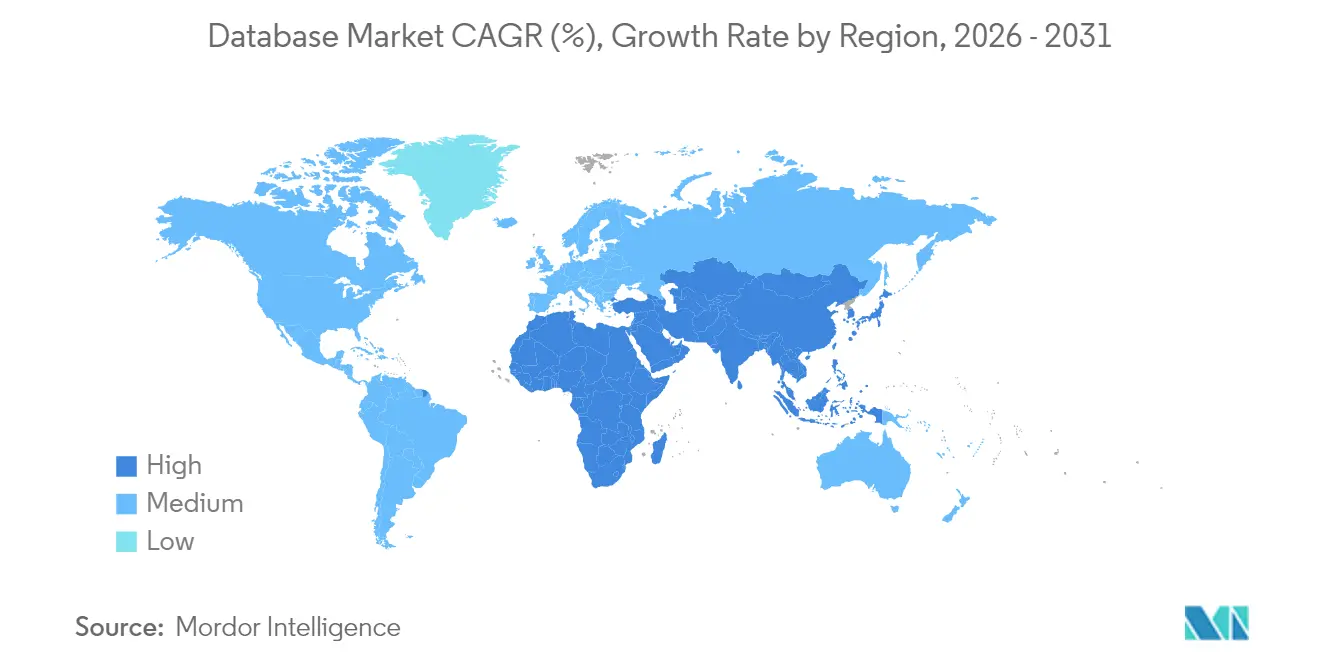

- 地域別では、北米が2025年収益の40.50%を占め、アジアは17.6%のCAGRで拡大すると予測されています。

- エンドユーザー業種別では、BFSIが2025年に20.60%のシェアを獲得し、ヘルスケア・ライフサイエンスは14.8%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータベース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIワークロードが世界規模でベクターデータベースの採用を加速 | +3.5% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 5GおよびマッシブIoT展開に向けた分散エッジネイティブデータベース(アジア) | +2.8% | アジア、北米への波及あり | 長期(4年以上) |

| データ主権の義務化がMEAにおける地域クラウドデータベースの成長を促進 | +2.3% | 中東・アフリカ、グローバルへの影響あり | 中期(2〜4年) |

| EU ESG報告規制が時系列データベース需要を牽引 | +1.9% | 欧州、グローバル企業への影響あり | 短期(2年以内) |

| リアルタイムリスク分析が北米でのインメモリ列指向データベース採用を促進 | +1.8% | 北米、欧州・アジアへの拡大あり | 中期(2〜4年) |

| Kubernetesネイティブのサーバーレスデータベースサービスのグローバル企業への普及 | +1.5% | グローバル、北米・欧州での早期採用あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生成AIワークロードがベクターデータベースの採用を加速

生成AIイニシアチブの急増により、企業はセマンティック検索、レコメンデーションエンジン、および検索拡張生成のために高次元埋め込みを管理するベクターデータベースの採用を進めています。現在、80%以上の組織が生成AI戦略を持ち、すべてのデータベースアプリケーションの半数以上がこれらのワークロードをサポートするためにコンテナ上で稼働しています。[1]Nutanix、「生成AIを採用する組織の増加」、mescomputing.com MicrosoftのSQL Server 2025はネイティブのベクターデータ型を追加しており、AIに最適化されたデータインフラのメインストリーム採用を示しています。需要は、類似性クエリがリアルタイムパーソナライゼーションを支える金融サービス、電子商取引、および自然言語処理の分野で最も強くなっています。[2]IEEE Computer Society、「生成AIアプリケーションにおけるデータベースの役割」、computer.org

5GおよびマッシブIoT展開に向けた分散エッジネイティブデータベース

データ処理のネットワークエッジへのシフトにより、レイテンシ、帯域幅の負荷、およびクラウドエグレスコストが削減されます。2025年までに、企業が生成・処理するデータの75%が従来のデータセンター外で生成・活用されるようになります。アジアのモバイルネットワーク事業者はネットワーク機能を仮想化してマルチアクセスエッジコンピューティングを実現しており、接続が断続的な場合でも状態を維持するエッジネイティブデータベースの肥沃な土壌を生み出しています。ユースケースには、ミリ秒レベルの応答を必要とする自律走行車、スマートファクトリー、没入型ARサービスが含まれます。

EU ESG報告規制が時系列データベース需要を牽引

企業持続可能性報告指令(CSRD)により、2025年1月から約39,000社の欧州企業が義務的なESG報告の対象となります。企業は時間の経過とともに詳細な環境・社会指標を取得するために時系列データベースを必要としています。Timescaleのハイパーテーブルパーティショニングやハイブリッドストレージなどのアーキテクチャにより、高スループットの取り込みとリアルタイム分析が可能となり、持続可能性の監視と規制上の開示の間のギャップを埋めています。

データ主権の義務化が地域クラウドデータベースの成長を促進

中東・アフリカ諸国はローカルでの処理とストレージを義務付けており、地域クラウドのアベイラビリティゾーンを高めています。データ主権は権限、境界、およびコンプライアンスを包含し、データの移動場所と方法を規定します。サービスプロバイダーは、管轄上の規則を満たしながら分析上の価値を維持するトークン化および機密コンピューティング制御で対応しています。MongoDBはこれらの要件に対応するため、UAEベースのAWSインフラにAtlasを拡張しました。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドエグレス料金の高騰がマルチクラウドの移植性を阻害 | -1.2% | グローバル、北米・欧州への影響が大 | 中期(2〜4年) |

| ティア1通信事業者向けマルチテナントDBaaSのパフォーマンスオーバーヘッド | -0.9% | グローバル、アジア・欧州への影響が深刻 | 短期(2年以内) |

| ベクターデータベース人材不足が本番環境への展開を遅延 | -0.8% | グローバル、新興市場への影響が深刻 | 短期(2年以内) |

| 大西洋横断プライバシーフレームワークの不確実性が移行を停滞 | -0.7% | 北米・欧州、波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドエグレス料金の高騰がマルチクラウドの移植性を阻害

データ転送料金の上昇が経済的な「データグラビティ」を生み出し、移植性のアーキテクチャ上の理想にもかかわらず、ワークロードを単一のクラウドに固定しています。ハイブリッドマルチクラウドの採用は3年以内に倍増する見込みですが、46%の企業が環境をまたいだデータベース管理を最大の課題として挙げています。高いエグレスコストは、プロバイダーをまたぐ分析のROIを損ない、ベストオブブリード型サービスと予算上限の間のトレードオフを強いる可能性があります。

ベクターデータベース人材不足が本番環境への展開を遅延

ベクターデータベースは、従来のデータベース管理者(DBA)のコホートにはほとんど見られない類似性検索アルゴリズムおよびMLパイプライン統合のスキルを必要とします。組織は採用やスキルアップに長い期間を費やし、AI製品のリリースを遅らせています。新興市場では、高度なデータベースカリキュラムや実践者コミュニティがまだ発展途上であるため、より大きな障壁に直面しており、AIの採用格差が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データベースタイプ別:NoSQLがリレーショナルの優位性に挑戦

リレーショナルプラットフォームは2025年のデータベース市場の57.30%を維持しており、構造化されたトランザクションワークロードにおける成熟度を示しています。しかし、ソーシャルメディア、センサーログ、ユーザー生成コンテンツの増加に伴い、NoSQLエンジンは17.8%のCAGRで拡大しています。ドキュメント型、キーバリュー型、ワイドカラム型ストアは厳格なスキーマ制約を緩和し、アジャイル開発チームを引き付けています。関係中心の分析に価値があるグラフデータベースは、同一エンジンにグラフとベクター操作を組み込むベンダーのイノベーションにより急速に進歩しています。マルチモデルデータベースはドキュメント、グラフ、キーバリューのパラダイムを統合し、統合コストを削減してクエリロジックを調和させています。NewSQLアーキテクチャはACIDの整合性と分散スケールを融合させており、企業が一貫性と弾力性の両方を求める中、学術研究ではこれらのシステムに29.7%のCAGRが予測されています。

リレーショナルエンジンに特化したデータベース市場規模は拡大し続けると予測されていますが、大規模コンテンツプラットフォームが水平スケーラブルな代替手段を好む中、そのシェアは侵食されるでしょう。NoSQLの加速は、ストレージを自動パーティション化するサーバーレス実装によって増幅され、バイラルなトラフィック急増時のコスト効率の高いバースト処理を可能にしています。業界の採用パターンでは、小売およびゲームのワークロードが最初に移行し、金融サービスは規制されたトランザクションコアを補完する分析マイクロサービスにNoSQLを慎重に取り込んでいます。

デプロイメントモデル別:クラウドがデータベースの変革を加速

クラウドは2025年収益の56.40%を占め、18.3%のCAGRで進展しており、データベース市場の中心に位置しています。弾力的なキャパシティ、従量課金制、およびマネージドセキュリティが、CIOがキャペックスを抑えた拡張戦略を優先する中で採用を促進しています。地域固有のソブリンクラウドの登場により、規制上の制約とハイパースケールの経済性が調和し、アーキテクチャを断片化することなく多国籍展開をサポートしています。

オンプレミスのデプロイメントは、絶対的なローカリティを必要とするデータやレガシーエコシステム内に存在するデータに対して引き続き重要性を持っています。ハイブリッドの設計は、機密性の高い資産をプライベートクラスターに維持しながら、分析をパブリッククラウドにバーストさせるものであり、この仕組みはコンテナコントロールプレーンとサービスメッシュレイヤーを通じてますます調整されています。クラウドネイティブツールは現在、数秒でゾーン間のデータをレプリケートし、目標復旧時間を短縮して、ほぼ継続的な可用性への期待を高めています。完全マネージドクラウドサービスに関連するデータベース市場規模は、ガバナンス主導のオンプレミス永続性の孤島が残るにもかかわらず、2030年よりずっと前にセルフホスト型の代替手段を凌駕すると予想されています。

サービスモデル別:DBaaSが運用効率によって優位を確立

DBaaSの構成は2025年の支出の64.20%を占めており、アウトソースされたランタイム、パッチ適用、および弾力的なスケーリングへの選好を反映しています。サーバーレスDBaaSのバリエーションはリクエストごとにリソースを割り当て、アイドル時のオーバーヘッドを削減してキャパシティプランニングを簡素化します。マルチクラウドDBaaSのオファリングは、プロバイダー間でカタログを同期し、統一された管理APIを提供することで、ベンダーロックインへの懸念を軽減します。

従来の永続ライセンスモデルは、カスタムチューニングを必要とするセクターや、監査パスが社内の変更管理手順と密接に結びついているセクターで引き続き存在しています。それにもかかわらず、AI組み込みのクエリ最適化と自動修復へのシフトは、マネージドプラットフォームの優位性をさらに高めています。マルチテナントセキュリティが強化されるにつれ、中小企業は専任のセキュリティチームを配置することなくエンタープライズクラスの制御を採用し、データベース市場全体でDBaaSのフットプリントの拡大を強化しています。

企業規模別:中小企業が採用を加速

大企業は67.10%の収益支配を維持しており、基幹ERPデータベースからリアルタイム分析クラスターにまたがるマルチモデルシステムを統合するためにスケールを活用しています。しかし、中小企業はクラウドサブスクリプションが資本障壁を中和する中、16.7%のCAGRを記録しています。予測可能なギガバイト単位の料金を持つ手頃なDBaaSティアにより、中小企業はインフラ調達なしにAI組み込みサービスを試験導入できます。業界固有のテンプレートがコンプライアンス設定を迅速化し、価値実現までの時間を短縮しています。

中小企業のフットプリントの上昇は、特に中堅企業がレガシーIT世代を飛び越える新興経済圏において、データベース市場の地理的浸透を広げています。チャネルパートナーはバックエンドの複雑さを隠蔽しながら、組み込みデータベースを持つ垂直アプリケーションをバンドルするケースが増えています。逆に、大企業はETLサイクルを短縮するハイブリッドトランザクション・分析処理エンジンに支出を集中させており、同じデータベース市場内での投資優先度の相違を浮き彫りにしています。

ワークロードタイプ別:ハイブリッドシステムがトランザクションと分析の分断を橋渡し

トランザクションワークロードは2025年の支出の51.40%を占めており、注文処理、決済、および顧客インタラクションにおけるその役割を強調しています。しかし、ハイブリッドトランザクション・分析処理(HTAP)ワークロードは、OLTPの一貫性とリアルタイム分析を融合させることで16.2%のCAGRで上昇しています。HTAPのデプロイメントは労働集約的なETLジョブを排除し、意思決定のレイテンシを短縮して、不正検知とサプライチェーンの俊敏性を高めています。GridGainのインメモリプラットフォームは、1つのアーキテクチャで同時低レイテンシ書き込みとベクトル化された分析読み取りを実現する好例です。

分析(OLAP)ワークロードは、ストレージとコンピューティングを分離するクラウドスケールの列指向ストアから引き続き恩恵を受けています。実際には、最新のエンジンがワークロードモードを動的に切り替えるため、区別が曖昧になっています。HTAPシステムに帰属するデータベース市場シェアは、AIサービスがライブトランザクションストリームに対する同期されたインサイトを要求する中、拡大すると予測されています。

エンドユーザー業種別:ヘルスケアがデータベースイノベーションを加速

BFSIは2025年収益の20.60%をリードしており、サブミリ秒のリスク分析および規制報告のためにインメモリ列指向ストアを展開しています。同時に、ヘルスケア・ライフサイエンスは14.8%のCAGRで最も速い成長を示しています。電子医療記録、ゲノミクス、および接続デバイスのテレメトリがデータ量と多様性を増大させ、スケーラブルでコンプライアンス対応のデータベースを必要としています。

小売・電子商取引はリアルタイムの在庫可視性とパーソナライゼーションエンジンを活用し、ハイブリッドドキュメント・グラフストアに依存しています。通信事業者はネットワークテレメトリのために分散キーバリューストアを実装し、公共部門機関は詳細な監査証跡で強化されたリレーショナルバックボーン上で市民サービスポータルをモダナイズしています。製造業は予知保全のために時系列データベースを採用し、メディア企業はリッチなビデオライブラリを管理するためにスケーラブルなオブジェクトストアを活用しています。

地域分析

北米は2025年収益の40.50%を占め、深いクラウド浸透、ベンチャー資金、およびAI人材の最も高い集積によって支えられています。同地域の企業はハイブリッドマルチクラウドの採用をリードしており、このパターンは2028年までに倍増すると予想されています。金融機関はリアルタイム分析を展開してリスクを管理し不正を検知しており、データベース戦略をUSD 4兆4,000億と推定されるより広範なAI生産性機会と整合させています。サイバーセキュリティフレームワークへのガバナンスの重点が、ゼロトラスト対応のデータベース制御への投資を促進しています。

アジアは5Gの展開、モバイルイノベーション、およびソブリンクラウドのインセンティブに牽引され、17.6%のCAGRで最も高い成長を示しています。中国とインドはハイパースケールデータセンターに多額の投資を行い、日本と韓国はロボティクスおよび自律移動のためのエッジコンピューティングモデルを洗練させています。スマートマニュファクチャリングエコシステムへの政府の刺激策が、センサーストリームをその場で処理する分散エッジネイティブデータベースの採用を加速しています。

欧州の軌跡は厳格なデータ保護法制によって形成されています。近く施行されるデータ法は非個人デバイスデータへのアクセスを標準化し、企業は共有可能でありながら安全なストレージレイヤーを設計することを余儀なくされます。同時に、ESG報告義務が時系列ソリューションへの需要を促進しています。北欧市場はグリーンデータセンター設計で際立っており、データベースの電力消費目標と再生可能エネルギーの統合を連携させています。

競合ランドスケープ

グローバルデータベース市場は中程度の集中度を示しています。レガシープロバイダーであるOracle、Microsoft、AWS、IBM、Googleが中核収益を支え、インストールベースとハイブリッドクラウド拡張を活用しています。OracleとMicrosoftはOracle Database@Azureを通じて協力関係を深め、顧客がAzureリージョン内でExadataサーフェスを実行できるようにしました。これは移行の摩擦を軽減し、増分クラウドワークロードを獲得するための動きです。

特化型の参入企業はワークロードのニッチを追求しています。Pinecone、Weaviate、Chromaは生成AIアプリケーションに不可欠なベクター検索操作をターゲットとし、TimescaleはESG報告とIoTテレメトリに最適化された時系列ワークロードに注力しています。既存ベンダーはフラッグシップ製品にベクターおよび時系列機能を組み込むことで対応し、機能上のギャップを埋めています。MicrosoftのSQL Server 2025はネイティブベクターサポートと組み込みモデル管理によりこの収束を体現しています。

戦略的M&Aが市場ランドスケープを形成しています。SalesforceによるInformaticaのUSD 80億での買収は、AI主導のCRMワークフローを支える統合データレイヤーの強化を目的としています。WPPによるInfoSumの買収は、広告主エコシステム全体でプライバシーセーフなデータコラボレーションを調整するためのものです。競合上のポジショニングは、分析、AI、およびガバナンスモジュールがコアトランザクションエンジンとどれだけシームレスに統合されるかによってますます定義されており、データベースカテゴリ間の歴史的な境界が曖昧になっています。

データベース業界のリーダー企業

MongoDB Atlas

Mark Logic

Redis Labs Inc.

Altibase Corp.

Datastax, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SalesforceがInformaticaをUSD 80億で買収し、CRM、分析、およびAgentforce AIスタック全体にわたる統合データ基盤を構築

- 2025年5月:MicrosoftがSQL Server 2025をネイティブベクターデータ型およびAIモデルライフサイクルツールとともにリリースし、ハイブリッドAIデプロイメントを加速

- 2025年5月:GridGainがプラットフォーム9.1をリリースし、リアルタイムRAGシナリオをサポートするための分析とトランザクションの同時ワークロードを実現

- 2025年4月:WPPがInfoSumを買収し、マーケティングクラウドにプライバシー強化型データクリーンルーム機能を追加

グローバルデータベース市場レポートの調査範囲

コンピューティングにおいて、データベースとは、データベース管理システム(エンドユーザー、アプリケーション、およびデータベース自体と相互作用してデータを取得・分析するソフトウェア)の使用に基づく、データの組織化されたコレクションまたはデータストアの一種です。

データベース市場はデプロイメント(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、小売・電子商取引、物流・輸送、メディア・エンターテインメント、ヘルスケア、ITおよび通信、その他のエンドユーザー業種)、地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、その他の欧州〕、アジア太平洋〔中国、日本、インド、韓国、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ〕)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| リレーショナル(RDBMS) |

| NoSQL |

| NewSQL |

| マルチモデル |

| グラフ |

| クラウド |

| オンプレミス |

| サービスとしてのデータベース(DBaaS) |

| ライセンスおよびメンテナンスソフトウェア |

| 中小企業(SMEs) |

| 大企業 |

| トランザクション(OLTP) |

| 分析(OLAP) |

| ハイブリッド(HTAP) |

| BFSI |

| 小売・電子商取引 |

| ヘルスケア・ライフサイエンス |

| ITおよび通信 |

| 物流・輸送 |

| メディア・エンターテインメント |

| 政府・公共部門 |

| 製造業 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| データベースタイプ別 | リレーショナル(RDBMS) | |

| NoSQL | ||

| NewSQL | ||

| マルチモデル | ||

| グラフ | ||

| デプロイメントモデル別 | クラウド | |

| オンプレミス | ||

| サービスモデル別 | サービスとしてのデータベース(DBaaS) | |

| ライセンスおよびメンテナンスソフトウェア | ||

| 企業規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| ワークロードタイプ別 | トランザクション(OLTP) | |

| 分析(OLAP) | ||

| ハイブリッド(HTAP) | ||

| エンドユーザー業種別 | BFSI | |

| 小売・電子商取引 | ||

| ヘルスケア・ライフサイエンス | ||

| ITおよび通信 | ||

| 物流・輸送 | ||

| メディア・エンターテインメント | ||

| 政府・公共部門 | ||

| 製造業 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

データベース市場の現在の規模は?

データベース市場規模は2026年にUSD 1,713億6,000万であり、2031年までにUSD 3,290億5,000万に達すると予測されています。

最も速く成長しているデプロイメントモデルはどれですか?

クラウドデータベースは、企業がオンプレミスのハードウェアから柔軟な消費モデルへと移行する中、18.3%のCAGRでリードしています。

ベクターデータベースが注目を集めている理由は何ですか?

ベクターデータベースは、生成AI検索およびレコメンデーションワークロードに必要な高次元埋め込みを効率的に管理します。

データ主権規制はデータベース戦略にどのような影響を与えますか?

主権の義務化により、特定のデータを国内に保存することが求められ、ベンダーはコンプライアンスのために地域クラウドゾーンとトークン化機能を立ち上げることを促されています。

エンドユーザー業種の中で最も高い成長を示しているセグメントはどれですか?

ヘルスケア・ライフサイエンスは、電子健康記録、ゲノミクス、およびIoT医療機器により14.8%のCAGRで進展しています。

ハイブリッドトランザクション・分析処理(HTAP)システムはETLプロセスを置き換えていますか?

はい、HTAPエンジンはリアルタイム分析とトランザクションワークロードを統合し、従来のETLオーバーヘッドを排除して意思決定のレイテンシを削減しています。

最終更新日: