NoSQL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

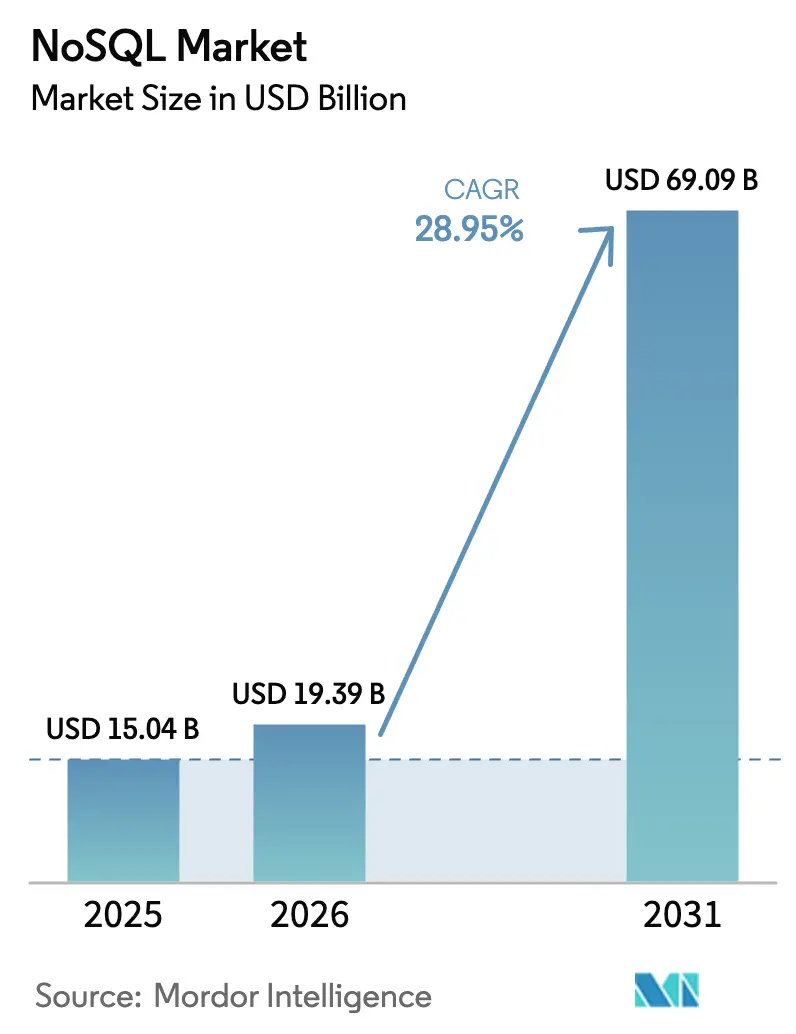

| 市場規模 (2026) | 19.39 十億米ドル |

| 市場規模 (2031) | 69.09 十億米ドル |

| 成長率 (2026 - 2031) | 28.95% CAGR |

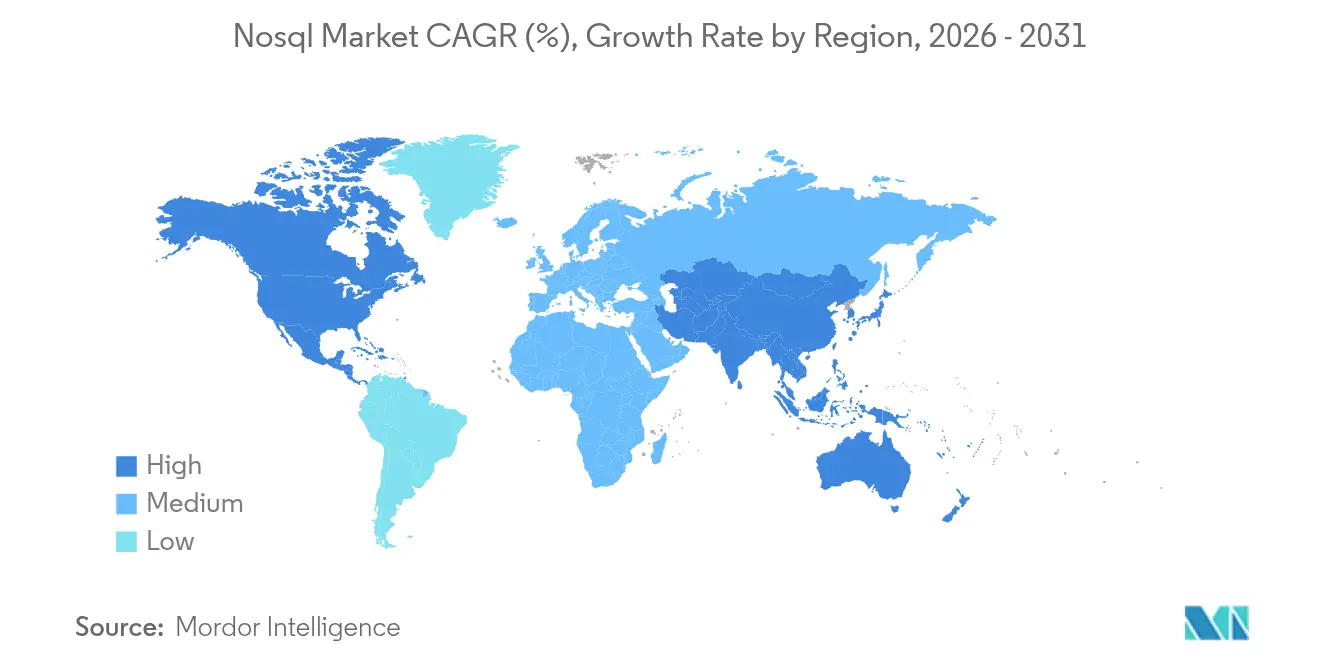

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

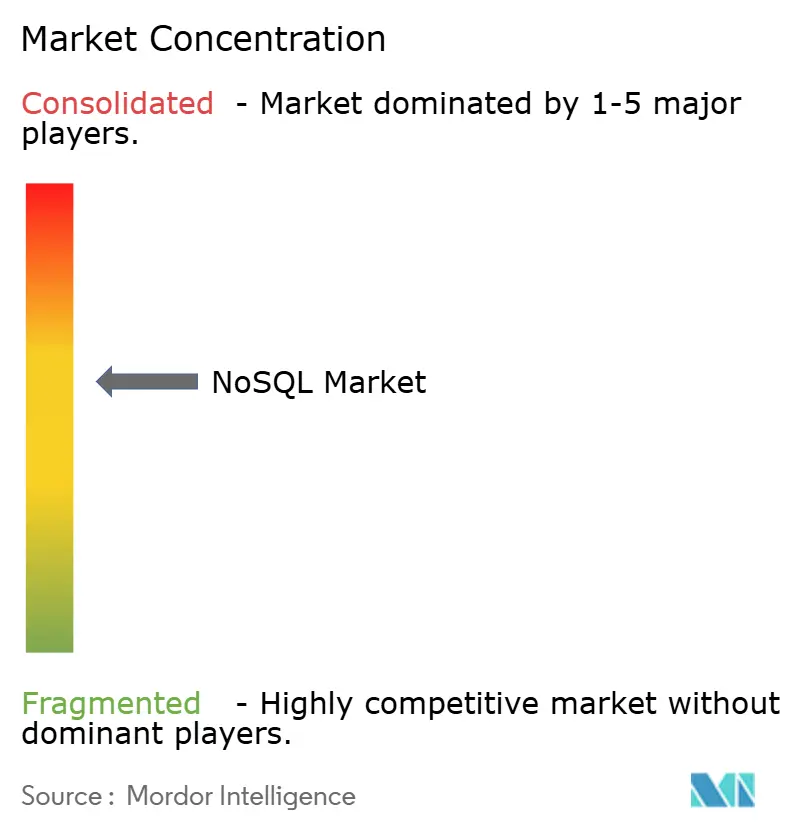

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNoSQL市場分析

NoSQL市場規模は、2025年の150億4,000万米ドルから2026年には193億9,000万米ドルへと成長し、2026年から2031年にかけて28.95%のCAGRで2031年までに690億9,000万米ドルに達すると予測されています。柔軟なデータモデルへの企業依存の加速、クラウドネイティブマイクロサービスの台頭、および生成AIワークロードがこの拡大を支えています。非構造化データはすでに企業情報資産の93%を占めており、その急速な成長がスキーマレスデータベースへの需要を増幅させています。キーバリューストアは、サブミリ秒の応答時間によりNoSQL市場の基盤であり続けており、一方でベクトル検索の統合が競争上の差別化を再定義しています。IBMによる2025年のDataStax買収合意に象徴される統合は、ベンダーが運用・分析・AI機能を一つの環境にまとめようと競い合う中で、戦略的関心の高まりを示しています。同時に、データ主権規制とクラウドコスト管理が、パブリッククラウドとプライベートインフラにまたがるハイブリッドデプロイメントへの関心を高めています。

主要レポートのポイント

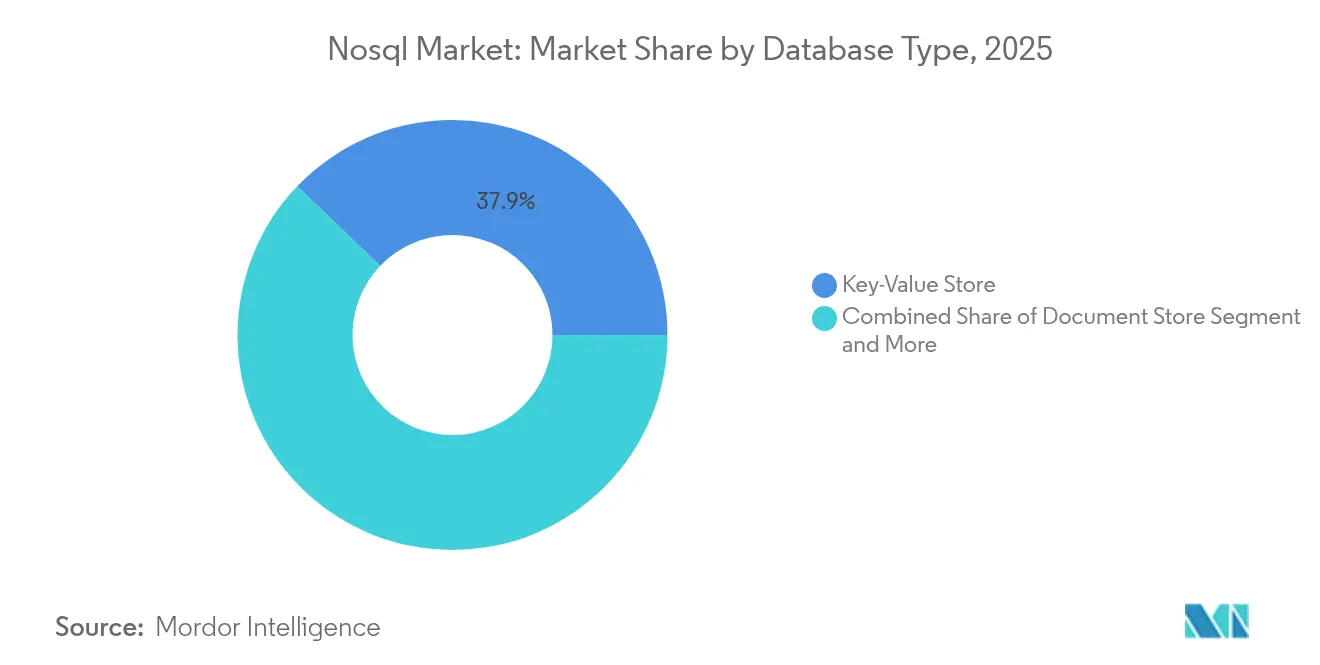

- データベースタイプ別では、キーバリューストアが2025年のNoSQL市場シェアの37.85%をリードし、グラフデータベースは2031年にかけて29.05%のCAGRで成長すると予測されています。

- デプロイメントモード別では、クラウド実装が2025年の収益シェアの65.25%を占め、ハイブリッド構成は2026年から2031年にかけて26.74%の最高CAGRを記録すると予測されています。

- アプリケーション別では、データストレージおよびキャッシングが2025年のNoSQL市場規模の33.40%を占め、AIおよびMLワークロードは2031年にかけて29.12%のCAGRで拡大しています。

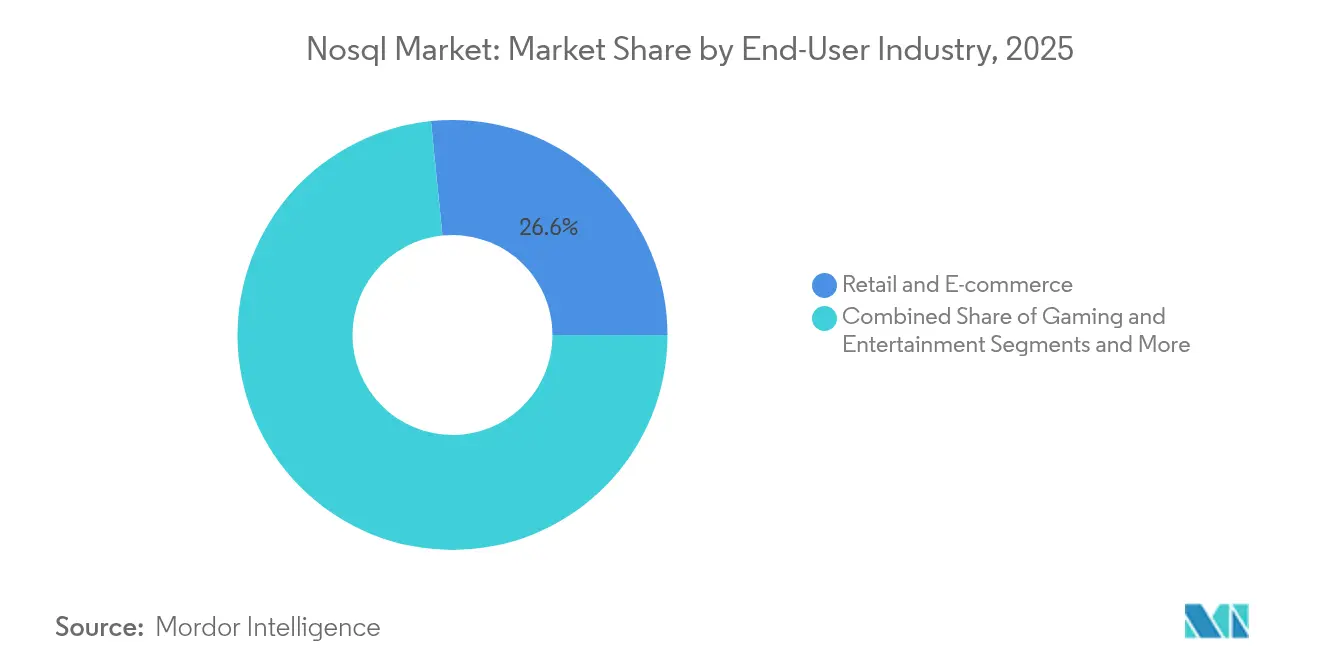

- エンドユーザー産業別では、小売および電子商取引が2025年収益の26.60%を占め、ヘルスケアおよびライフサイエンスは25.58%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のNoSQL市場規模の61.20%のシェアを占めていますが、中小企業は24.33%のCAGR見通しを示しています。

- 地域別では、北米が2025年に44.40%のシェアを維持し、アジア太平洋地域は2031年にかけて26.88%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルNoSQL市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| ビッグデータアナリティクスの 急速な普及 | +10.4% | グローバル、北米および ヨーロッパでより強い | 中期(2〜4 年) |

| リアルタイム データ処理への需要 | +8.4% | グローバル、電子商取引および 金融ハブを重視 | 短期(2年 以内) |

| クラウドネイティブ マイクロサービスへのシフト | +6.6% | 北米、 ヨーロッパ、先進アジア太平洋 | 中期(2〜4 年) |

| IoT デバイスデータの急増 | +5.4% | グローバル、産業 ハブおよびスマートシティプログラム | 長期(4年 以上) |

| ベクトル検索と 生成AI埋め込み統合 | +4.5% | 北米、 ヨーロッパおよびアジア太平洋に拡大 | 短期(2年 以内) |

| データ主権に基づく 分散型NoSQL | +3.6% | ヨーロッパ、中国、 インド、中東 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

ビッグデータアナリティクスの急速な普及

組織はますますNoSQLデータベースを導入し、マルチモーダルデータセットを一つのリポジトリで取り込み・分析することで、コストのかかるETLサイクルを回避しています。小売業者や銀行は柔軟なドキュメントモデルを使用して進化する顧客行動を追跡し、きめ細かなセグメンテーションと動的価格戦略を実現しています。並行して、規制報告を効率化するためのヘルスケア向けドキュメントストアなど、垂直最適化されたNoSQLバリアントも登場しています。MongoDBによるVoyage AIの買収は、より高いクエリ関連性のための埋め込みリッチアナリティクスへの転換を強調し、マルチモデルエコシステムの魅力を加速させています[2]MongoDB、「生成AIと高度検索の埋め込み」、mongodb.com。

リアルタイムデータ処理への需要

不正検知、広告入札、在庫更新におけるサブ秒の意思決定が、ウェブスケールでスループットを維持できるキーバリューおよびインメモリエンジンへの企業の移行を促しています。Redis 8.0のベクトル検索は、マイクロ秒以内にセマンティックランキングとコンテンツ類似性を実現し、運用ワークロードと分析ワークロードの差を縮めています。その結果、企業はOLTPとOLAP機能を統合してインフラの拡散とライセンス費用を削減し、クラウドとエッジの両方のフットプリントにわたってNoSQL市場を拡大しています。

クラウドネイティブマイクロサービスアーキテクチャへのシフト

疎結合されたアプリケーションスタックは、グローバルなダウンタイムなしに水平スケールするデータベースを優先します。企業はNoSQL市場を戦術的な追加機能ではなくコアインフラとして扱うようになっており、ITリーダーの48%が、季節的な需要に対してパブリッククラウドにバーストしながらレイテンシに敏感なデータをローカルに保つハイブリッドクラウドの展開を優先しています[1]Rackspace Technology、「2025年クラウドレポートの現状」、rackspace.com。ドキュメント、グラフ、ベクトルを一つのエンジンで処理するマルチモデルプラットフォームはDevOpsの複雑さを軽減し、ArangoBDの統合インターフェースがその好例です。この結果として得られる俊敏性により、チームは四半期ごとではなく毎週新機能をリリースできるようになります。

IoTデバイスデータの急増

産業施設は毎日テラバイト規模の時系列データを生成しており、これはレガシーRDBMSの取り込み限界をはるかに超えています。Apache CassandraなどのワイドカラムストアはHighベロシティの書き込みを維持し、長期トレンド分析のためのロールアップを可能にします。エッジゲートウェイは現在、軽量なNoSQLノードを組み込み、データ居住法への準拠とWANトラフィックの削減のためにセンサーストリームをローカルで処理しています。この分散化により、NoSQL市場の対象範囲が製造、エネルギー、スマートシティ領域へと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 実装および 移行の複雑さ | -5.4% | グローバル、レガシーが 多い地域 | 中期(2〜4 年) |

| 熟練したNoSQL 専門家の不足 | -4.5% | グローバル、発展途上国 で深刻 | 短期(2年 以内) |

| クラウドコスト最適化による オンプレミス回帰 | -3.6% | 北米および ヨーロッパ | 中期(2〜4 年) |

| オープンソースライセンス モデルの不確実性 | -3.0% | グローバル、企業向けデプロイメント | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

実装および移行の複雑さ

リレーショナルスキーマに深く依存している企業は、NoSQLへの移行時に大規模なリファクタリングに直面します。データモデルの再設計にとどまらず、チームは統合の再構築、インデックス戦略の最適化、スタッフの再教育を行う必要があります。Flexeraの2025年調査では、クラウドへの書き換えがコスト的に非現実的であることが判明した後、21%の企業が特定のワークロードをオンプレミスに戻していることが明らかになりました。ツールベンダーは現在、自動スキーマ変換とデュアルライトゲートウェイを提供しており、リスクを低減していますが、完全に排除するには至っていません。

熟練したNoSQL専門家の不足

Cassandraのコンパクションチューニングやグラフトラバーサル最適化における専門知識は依然として希少であり、採用コストを押し上げ、デプロイメントを遅延させています。大学のカリキュラムは、特に新興経済国において、業界の需要に遅れをとっています。DataStax Langflowなどのローコードレイヤーはベクトルストアをドラッグアンドドロップインターフェースの背後に抽象化し、小規模なチームが内部の深い知識なしにAI機能を立ち上げることを可能にしていますが、人材不足は中期的に続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データベースタイプ別:グラフデータベースが関係性アナリティクスに革命をもたらす

グラフエンジンは、組織が顧客、デバイス、サプライチェーンにまたがる複雑なネットワークから隠れたパターンを発掘するにつれ、最速の29.05%CAGR見通しを記録しました。しかしキーバリューストアは2025年のNoSQL市場シェアの37.85%を維持し、セッションキャッシングやショッピングカート操作における予測可能な低レイテンシ読み取りへの持続的な需要を示しています。グラフデプロイメントのNoSQL市場規模は、サイバーセキュリティチームが異常なアクセスチェーンを発見するためにパスファインディングクエリを採用するにつれ、急激に拡大すると予測されています。

機能の収束がベンダーのロードマップを定義しています。ドキュメントデータベースはグラフ演算子を組み込み、ワイドカラムストアは時系列ロールアップを追加し、ArangoDBなどのマルチモデルプラットフォームはグラフ、ドキュメント、ベクトルを一つのクエリレイヤーの下に統合しています。この境界の曖昧化により、企業はライセンス費用を統合し、データガバナンスを簡素化できます。Redisなどのインメモリバリアントはベクトルサーチを強化してミリ秒単位の類似クエリを維持し、従来のキャッシュレイヤーを引き続き強化しながらAIパイプラインとの整合性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドの優位性がイノベーションを推進

クラウドデプロイメントは2025年収益の65.25%を提供し、完全マネージドの弾力性に対する企業の需要を裏付けています。この環境において、マルチリージョンサーバーレスオプションのNoSQL市場規模が最も急速に成長しており、需要ピークに合わせてオーバーヘッドを調整する従量課金制の価格設定が後押ししています。DynamoDBのグローバルテーブルは、大陸をまたいだ一貫性を必要とするレイテンシに敏感なアプリを強化し、デジタルネイティブ企業の間でより深い採用を促進しています。

オンプレミスインストールは、厳格な主権義務または決定論的レイテンシ目標を持つセクターにとって引き続き重要です。ローカルノードとクラウドレプリカを組み合わせたハイブリッドフットプリントは、26.74%のCAGRモメンタムに反映されているように、普及が進んでいます。単一のコントロールプレーンの背後にトポロジーの詳細を抽象化するソリューションはワークロードの移植性を促進し、MongoDB Atlasはパブリッククラウドゾーンと顧客管理クラスター全体で統一されたAPIを提供することでこのシームレスなデプロイメントの物語を体現しています。

アプリケーション別:AIおよびMLワークロードが将来の成長を牽引

データストレージおよびキャッシングは2025年に33.40%の貢献でリードし、高トラフィックウェブサイトの運用バックボーンとしてのNoSQLデータベースの歴史的役割を確認しました。キャッシュされたオブジェクトと永続性の結合により、エンジニアリングの手間が削減され、古いデータのインシデントが減少しました。同時に、AIおよびMLワークロードは最も急峻な29.12%のCAGRを提供しており、ベクトルフレンドリーなインデックスが埋め込みとメタデータを一つのストア内でマージする検索拡張生成パイプラインを可能にしています。

リアルタイムアナリティクスは、サブ秒クエリが不可欠なオンラインゲームとフィンテックを中心に、引き続き予算配分を集めています。モバイルおよびウェブアプリは自動シャーディングクラスターを活用して予測不可能なスパイクを吸収しています。IoTテレメトリ管理はワイドカラムストアの関連性を強化し、コンテンツ管理システムは柔軟なドキュメントスキーマを活用して画像、動画、テキストメタデータを並べて格納しています。

エンドユーザー産業別:ヘルスケアが採用を加速

小売および電子商取引は26.60%のシェアを維持し、ピーク時の年末商戦キャンペーン中に毎時進化する商品カタログと顧客プロファイルにドキュメントモデルを活用しています。BFSIにおける不正検知は、リレーショナル結合よりも速く異常な支払いチェーンを発見するグラフトラバーサルに依存しています。ゲノムデータセットと画像アーカイブがHIPAAコントロールを備えた水平スケーラブルなオブジェクトストレージを必要とするため、ヘルスケアおよびライフサイエンスのNoSQL市場規模は25.58%のCAGRで急増すると予測されています。

インダストリー4.0へと成熟しつつある製造業者は、絶え間ないセンサーフィードをストリーミングし、時系列関数を使用してほぼリアルタイムで設備の異常を監視しています。政府機関はスマートシティのデプロイメントを拡大し、交通フロー、気象更新、市民フィードバックを統合しており、これはスキーマフレキシブルなストアに最適な多様なペイロードです。各業界は現在、AI対応性でデータベースの選択をベンチマークし、ベンダーに埋め込みAPIの公開と細粒度のアクセスモデルのセキュリティ確保を求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がNoSQLの柔軟性を採用

大企業は2025年の収益シェアの61.20%を支配し、レガシーRDBMSと複数のNoSQLエンジンを組み合わせたポリグロットアーキテクチャを展開することが多いです。その投資能力は、グラフ、ドキュメント、ベクトルモダリティにわたる実験を加速させます。しかし、中小企業はクラスター運用の負担を取り除くサーバーレスオファリングと従量課金制の請求に支えられ、24.33%のCAGRで最も急成長しているコホートを代表しています。

ドキュメントまたはグラフストアを統合したノーコード開発スイートは、従来のスタックと比較して納品タイムラインを最大60%短縮し、中小企業が顧客向け機能を迅速に反復できるようにします。Stack Overflowの2024年調査では、MongoDBが開発者の間でNoSQLのマインドシェアをリードしており、アクセスしやすいAPIと活発なコミュニティが中小企業セグメントへの浸透において重要なレバーであることが示唆されています。

地域分析

北米は2025年収益の44.40%を占め、複数のNoSQLサービスをバンドルする米国のクラウドハイパースケーラーが牽引しています。カナダはヘルスケアとフィンテックのパイロットで続き、メキシコは小売の近代化を加速しています。成熟したベンチャーエコシステムと積極的な生成AI実験が売上高の支出を維持し、この地域がNoSQL市場のアンカーテナントであり続けることを確保しています。

アジア太平洋地域は、中国とインドの国内クラウドがローカルコンプライアンスコードに合わせたマネージドオファリングを拡大するにつれ、26.88%のCAGRで最も急速に拡大している市場です。東南アジアの電子商取引大手はドキュメントストアの上にハイパーパーソナライゼーションエンジンを構築し、日本の自動車メーカーはワイドカラムクラスターにエッジセンサーデータを取り込んでいます。データ居住法令は、シャードを国境に固定できるグローバル分散クラスターへの関心を高めています。

ヨーロッパは、GDPRコンプライアンスが細粒度の暗号化と監査機能の採用を促進する英国、ドイツ、フランスが主導し、重要なシェアを占めています。北欧の通信会社は不正シグナリングのためにグラフアナリティクスを展開し、南欧は観光プラットフォームにドキュメントストアを適用しています。一方、中東のGCC経済圏はスマートシティのコマンドセンターを支えるために分散型キーバリューグリッドを展開しています。ブラジルはラテンアメリカの需要を牽引し、グラフとベクトル検索を組み合わせて決済詐欺と戦っており、アルゼンチンのモバイルアプリスタートアップは地域データセンターを立ち上げることなく国際的にスケールするためにサーバーレスドキュメントストアに依存しています。

競争環境

NoSQL市場は中程度の集中度を示しており、上位5社が収益の約60%を集約し、垂直特化型企業やオープンソースの新規参入者のための余地を残しています。IBMによるDataStax買収提案は、統合されたベクトル検索とグローバル分散が経営幹部の優先リストを上昇する中、NoSQLの機能がより広範なAIプラットフォームにとっていかに基盤的になったかを強調しています。MongoDBはVoyage AIを通じて機能速度を触媒し、Couchbaseは競争力を維持するためにCapellaにネイティブベクトルインデックスを注入しています[3]DataStax、「ヘルスケア」、datastax.com。

ニッチな破壊者は開発者ワークフローを簡素化することで領域を切り開いています。FaunaはSaaSビルダーの運用上の煩わしさを回避する強整合性を持つサーバーレスグローバル分散アーキテクチャを推進しています。PingCAPのTiDBはトランザクションと分析の境界をまたぎ、シングルスタックアーキテクチャを求めるフィンテックの関心を集めています。RavenDBとQBS Softwareのヨーロッパでのリーチ拡大に向けた提携などの戦略的アライアンスは、地域的な市場開拓の動きを浮き彫りにしています。

技術的差別化は現在、AI統合、マルチモデルの幅広さ、ハイブリッドフットプリント全体のデプロイメントオプション性を中心に展開しています。オンプレミスクラスターと複数のパブリッククラウドを管理する統合コントロールプレーンを提供するベンダーは、リスク回避型の多国籍企業の調達優先度を獲得しています。サブスクリプション収益が損益計算書を支配しており、CouchbaseのFY2025の2億950万米ドルの売上高は、複数年契約の下でのクラウド提供型データベースアズアサービスバンドルへのシフトを反映しています。

NoSQL産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

MongoDB, Inc.

Couchbase, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Google Cloudは、Next 2025で発表されたネイティブベクトル検索とAI最適化によりデータベースラインナップを強化しました。

- 2025年3月:RavenDBとQBS Softwareは、英国およびヨーロッパ全域でNoSQLソリューションを拡大するためのパートナーシップを締結しました。

- 2025年2月:IBMはDataStaxの買収に合意し、Astra DBをwatsonxと統合して統一されたAI対応データアクセスを実現しました。

- 2025年2月:MicrosoftはPostgreSQLにNoSQLスタイルの拡張機能を導入し、リレーショナルの強みとドキュメントおよびキーバリューパターンを融合させました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

当社の調査では、グローバルNoSQL市場を、柔軟なスキーマと水平スケーラブルなアーキテクチャを使用して構造化、半構造化、または非構造化データを保存・取得・管理する非リレーショナルデータベースの新規ソフトウェアライセンス、クラウドベースのサブスクリプション、マネージドサービスから生成される収益として定義しています。当社はNoSQLをアプリケーション垂直ではなく技術レイヤーとして捉えているため、データベース契約内にバンドルされていない限り、アナリティクスエンジンや可視化ツールに関連する支出は除外されています。

したがって、スタンドアロンのプロフェッショナルサービス、レガシーリレーショナルメンテナンス、単にNoSQLインスタンスをホストするハードウェアアプライアンスは除外しており、商業的サポート契約を伴わないアドホックなオープンソースデプロイメントも対象外としています。

セグメンテーション概要

- データベースタイプ別

- ドキュメントストア

- キーバリューストア

- ワイドカラムストア

- グラフデータベース

- マルチモデルデータベース

- インメモリNoSQLデータベース

- デプロイメントモード別

- クラウド

- オンプレミス

- アプリケーション別

- データストレージおよびキャッシング

- リアルタイムアナリティクス

- モバイルおよびウェブアプリ

- IoTおよびセンサーデータ管理

- AIおよびMLワークロード

- コンテンツ管理

- エンドユーザー産業別

- 小売および電子商取引

- ゲームおよびエンターテインメント

- ITおよびテレコム

- BFSI

- ヘルスケアおよびライフサイエンス

- 製造およびサプライチェーン

- 政府および公共部門

- その他の産業

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、ヨーロッパ、アジア太平洋のデータベースアーキテクト、DevOpsリード、調達責任者と対話し、その後クラウドリセラーとのフォローアップ調査を実施して、使用率、平均契約金額、移行タイムラインを検証しました。これらのタッチポイントにより、情報のギャップを埋め、二次データが示す前提を精緻化することができました。

デスクリサーチ

当社はまず、米国国勢調査ICT支出表、ユーロスタットデジタル経済ダッシュボード、日本の総務省クラウド調査などの一次公開ソースを調査し、対象需要を規模化しました。クラウドネイティブコンピューティングファウンデーションやアジアクラウドアソシエーションなどの業界団体は、開発者のトラクションを示すプロジェクトコミット、コントリビューター数、ダウンロード速度に関する統計を提供しました。企業の10-K、S-1申請書、四半期クラウド収益開示がベンダーベンチマークを固定し、D&B HooversとDow Jones Factivaからの有料インテリジェンスが財務およびニュースのコンテキストを充実させました。記載されているソースは例示的なものであり、データ収集、検証、明確化には多くの追加参照が活用されました。

市場規模算定と予測

トップダウンモデルは、企業全体のIT支出を非リレーショナルデータプラットフォームに流れるシェアにリンクし、それを産業、デプロイメントモード、地域別に分割します。選択的なボトムアップ集計、サンプリングされた平均販売価格にアクティブクラスター数を乗じたものにチャネルチェックを加えたものを使用して合計を照合します。主要変数には、クラウドインフラ支出、リアルタイムアナリティクスワークロード量、アプリケーションあたりのマイクロサービス数、オープンソースダウンロードモメンタム、パイロットから本番への転換率が含まれます。多変量回帰がこれらのドライバーを2030年まで予測し、シナリオ範囲は当社のインタビュー専門家によってレビューされます。

データ検証と更新サイクル

アウトプットは独立した指標に対する分散チェックと、承認前の3段階のアナリストレビューを通過します。Mordorは12ヶ月ごとにモデルを更新し、大規模な資金調達ラウンド、大幅な価格変動、規制変更などの重要なイベントがベースライン入力を変更した場合には中間更新を公開します。最終的な納品前監査により、クライアントが最新の見解を受け取ることを確保しています。

MordorのNoSQLベースラインが信頼性を持つ理由

公開されている推定値は、企業が異なる収益バケット、基準年、成長ランプを選択するためにしばしば乖離します。当社の厳格なスコープ定義、変数主導のモデリング、年次更新サイクルがこれらのギャップを縮小します。

外部差異の背後にある主要なドライバーには、サポートサービスが計上されているかどうか、無料のオープンソース使用がどのように収益化されているか、ワークロード移行の前提の積極性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 150億4,000万米ドル(2025年) | ||

| 116億9,000万米ドル(2024年) | グローバルコンサルタンシーA | マネージドサービス収益を除外し、より早い基準年を使用 |

| 123億米ドル(2024年) | 地域コンサルタンシーA | スコープを4つの業界に限定し、線形成長を適用 |

| 155億9,000万米ドル(2025年) | 業界誌B | サポートおよびトレーニング収入をバンドルし、ベースラインを過大評価 |

この比較は、Mordorのスコープ設定された収益ストリームのバランスの取れた組み合わせ、変数主導の予測、年次更新が、意思決定者が明確で再現可能なステップに遡ることができる信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

NoSQL市場の現在の規模はどのくらいですか?

NoSQL市場は2026年に199億3,900万米ドルに達し、2031年までに690億9,000万米ドルに達すると予測されています。

NoSQL市場内で最も急速に成長しているデータベースタイプはどれですか?

グラフデータベースは、2031年にかけて予測される29.05%のCAGRで最も強いモメンタムを示しています。

AIおよびMLワークロードがNoSQL採用にとって重要な理由は何ですか?

ベクトル検索と埋め込みサポートにより、NoSQLプラットフォームは検索拡張生成やその他のAIパイプラインに対応でき、セグメントの29.12%のCAGR見通しを牽引しています。

クラウドコストへの懸念はNoSQLデプロイメントにどのような影響を与えていますか?

ITリーダーの69%が、エグレスおよびインスタンス費用を削減するためにワークロードの回帰またはハイブリッドモデルを評価しており、クラウドとオンプレミス環境全体でシームレスに動作するプラットフォームへの需要を高めています。

どの地域がNoSQL市場の最も急速な成長を見せますか?

アジア太平洋地域は、急速なデジタル化、クラウドインフラの拡大、データ主権規制の増加により、26.88%のCAGR予測でリードしています。

ベンダーはどのような競争戦略を使用して差別化を図っていますか?

主要ベンダーはベクトル検索、マルチモデルサポート、ハイブリッドデプロイメントコントロールをオファリングに組み込んでおり、IBMによるDataStax買収などの買収活動が統一されたAI対応データスタックを中心に機能を統合しています。

最終更新日: