東南アジアボックストラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 11.03 十億米ドル |

| 市場規模 (2030) | 14.69 十億米ドル |

| 成長率 (2025 - 2030) | 5.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアボックストラック市場分析

東南アジアボックストラック市場規模は2025年にUSD 110億3,000万と推定され、予測期間(2025〜2030年)中に年平均成長率(CAGR)5.91%で2030年までにUSD 146億9,000万に達すると予測されています。電子商取引の急成長、ゼロエミッション規制の強化、およびコネクテッドビークルへの需要拡大が、需要を形成する主要な力となっています。確立された日本ブランドとコスト競争力の高い中国系新規参入者との競争激化が調達戦略を再定義する一方、総保有コスト計算はますますテレマティクス対応フリートを優位にしています。インドネシア、タイ、およびマレーシアの政府は、排出基準を厳格化すると同時にユーロVI規格および電気トラックに対して財政的インセンティブを提供しており、旧型ディーゼルモデルの加速的な代替を促しています。並行して、BYD・Grab間のパートナーシップなどが、都市配送回廊においてバッテリー駆動トラックの販売台数を押し上げる大規模な電動化イニシアティブを触媒としています。

主要レポートのポイント

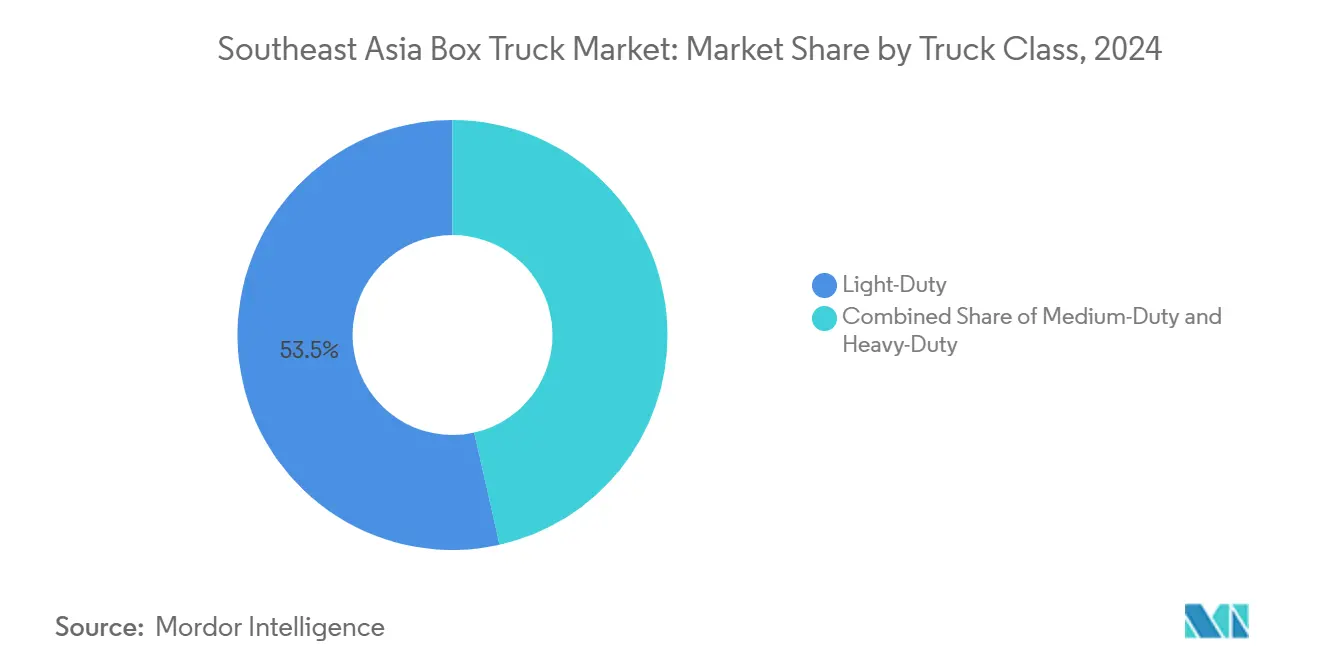

- トラッククラス別では、軽量車両が2024年の東南アジアボックストラック市場規模の53.47%のシェアを獲得しました。軽量車両はまた、2025年から2030年にかけてCAGR 5.93%で最も速い成長を記録すると予測されています。

- 燃料タイプ別では、ディーゼルエンジンが2024年の東南アジアボックストラック市場規模の73.14%のシェアでトップの地位を維持しており、電気ボックストラックは2030年までにCAGR 6.03%で最も速く成長すると見込まれています。

- ボディタイプ別では、ドライフレートボックスが2024年の東南アジアボックストラック市場において63.46%のシェアで支配的な地位を占め、冷蔵ボックスは2030年までにCAGR 6.08%で最も高い成長率を記録すると予測されています。

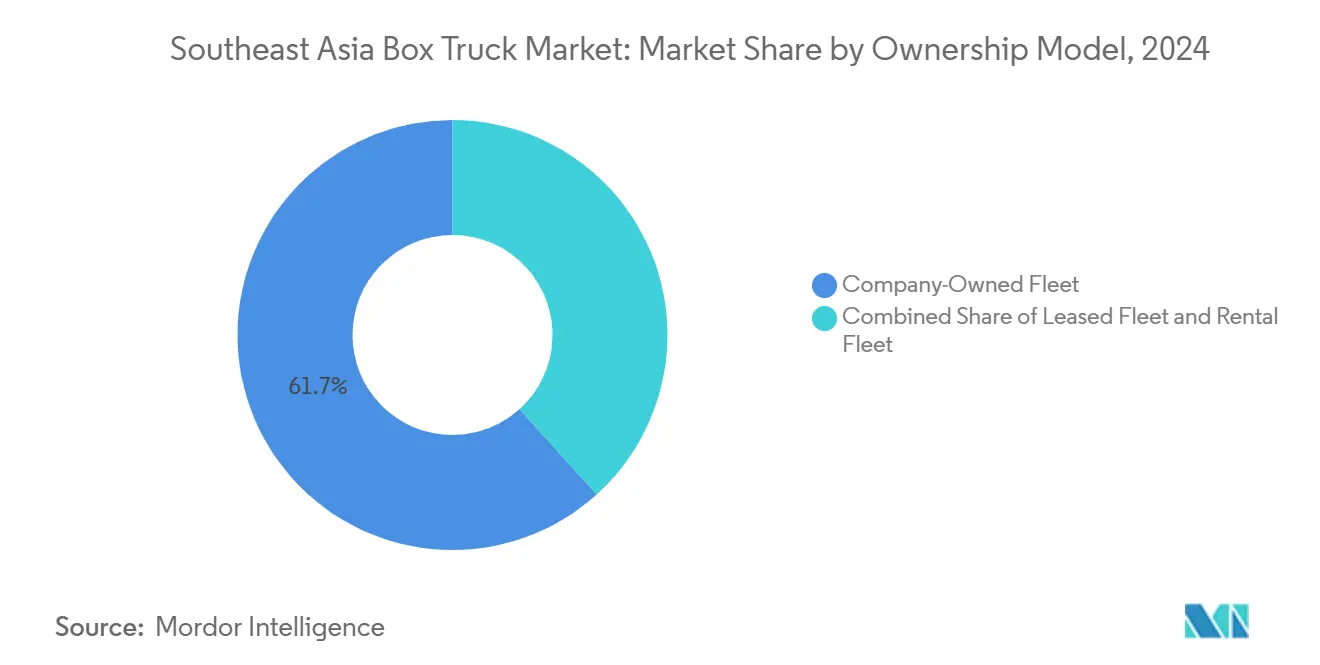

- 所有モデル別では、企業所有フリートが2024年の東南アジアボックストラック市場規模の61.71%のシェアを占め、リースフリートは2025〜2030年の期間にわたってCAGR 6.04%で拡大すると予測されています。

- エンドユーザー別では、運輸会社が需要をリードし、2024年の東南アジアボックストラック市場規模の38.83%のシェアを占めました。宅配便サービスは2030年までにCAGR 5.95%で最も急速な成長を記録すると予測されています。

- 地域別では、インドネシアが2024年の東南アジアボックストラック市場規模の31.26%のシェアを占め、マレーシアが予測期間中にCAGR 5.97%で最も速い成長率を記録すると予測されています。

東南アジアボックストラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引の荷物量の爆発的増加 | +1.8% | インドネシア、タイ、マレーシア、フィリピン | 短期(2年以内) |

| 急速な都市化 | +1.2% | インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| 進行中のASEAN幹線道路の整備 | +0.9% | タイ、マレーシア、ベトナム | 長期(4年以上) |

| 財政的インセンティブ | +0.7% | インドネシア、タイ、マレーシア | 中期(2〜4年) |

| コールドチェーンの急成長 | +0.6% | カンボジア、ラオス、ミャンマー、ベトナム | 長期(4年以上) |

| シンガポールのゼロエミッションゾーン義務 | +0.4% | シンガポール、マレーシアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の荷物量の爆発的増加

デジタル消費の拡大が2023年に地域の電子商取引を大幅に押し上げ、2025年までに飛躍的な成長が見込まれており、混雑した都市地区での当日配送に対応できるアジャイルなクラス2〜3ボックストラックへの前例のない需要が生まれています [1]「e-Conomy SEA 2024」、Google・Temasek・Bain、google.com 。荷物事業者は、食料品配送向けの温度管理ユニットおよびルート最適化のための車載テレマティクスへの投資を進めています。フィリピンはこの急増の典型例であり、2024年第4四半期に軽商用車の登録台数が前年同期比でわずかに増加しました [2]「2024年第4四半期自動車統計」、陸上交通局、lto.gov.ph 。ハイパーローカルな配送ハブがさらに車両回転数を増幅し、稼働率を高め、1配送先当たりコストを低下させています。フリート管理プラットフォームと統合されたダイナミックなルート計画ツールが現在の価格モデルを支え、25キログラムを超える荷物についてはオートバイからボックストラックへのシフトを促しています。全体として、電子商取引は東南アジアボックストラック市場における数量成長の最も重要な単一の触媒であり続けています。

急速な都市化によるラストマイル需要の拡大

今十年末までに、ジャカルタ、マニラ、ホーチミン市の都市人口は大幅に増加し、人口密度の上昇と配送半径の短縮をもたらすと予測されています。アジア開発銀行が推定するように、今後数年間は経済成長が着実に続くと見込まれており、都市中心部での包装食品の消費増加が強調されています [3]「アジア開発見通し2024」、アジア開発銀行、adb.org 。ピーク時間帯にオートバイ配送を制限する地域規制が、ボックストラックがラストマイル輸送を支配する時間帯を創出しています。高い配送密度がルート効率を高め、ダウンタイムを削減する先進運転支援機能の経済性を支えています。ベトナムの物流セクターはこれらの都市化トレンドから直接恩恵を受けており、2030年までに輸送量が指数関数的に増加すると予測されています。その結果、事業者が騒音・排出基準の厳格化に対応した最新ユニットで老朽化した軽商用車フリートを更新するにつれ、軽量トラックの普及が深まっています。

進行中のASEAN幹線道路・港湾の整備

ASEAN加盟国は複合輸送回廊への大規模投資を行っており、特に中型ボックストラックに恩恵をもたらす貨物の輸送時間を短縮しています。タイでは、複線鉄道および高速道路プロジェクトがバンコク〜チェンマイ間の所要時間を短縮し、当日トラック輸送を容易にしています。マレーシアのウェストポーツ拡張により、クランバレーの倉庫へのトラック輸送量が大幅に増加すると予測されています。ベトナムは今後数年間で輸送インフラに大規模な投資を行い、工業団地とホーチミン市の港湾間の連絡を強化しています。深海ターミナル近隣に位置する物流パークがハブアンドスポークモデルを導入しており、ボックストラックが輸送の最終区間を担っています。インフラの強化はトンキロ当たりの燃料消費量を削減するだけでなく、先進後処理システムを搭載したユーロVI規格トラックへの移行を事業者に促しています。

ユーロVI/ステージVトラックへの財政的インセンティブ

インドネシアはユーロVI規格の展開に際して輸入関税免除と加速減価償却控除を組み合わせ、選択触媒還元システムのプレミアムコストを事実上相殺しています。一方、タイのEV 3.0プログラムは、国内組立のゼロエミッショントラックに対して大幅な物品税削減を提供しており、Isuzu からバッテリー生産および車両組立向けの多額の投資コミットメントを引きつけることに成功しています。マレーシアでは、ステージV基準を満たすコンポーネントへの消費税全額免除が日本および欧州からの先進モデルの参入を促進しています。こうしたインセンティブは、高稼働フリートの投資回収期間を短縮し、事業者の更新加速を促すとともに、テレマティクスの採用を早めています。これは、コネクテッドビークルからのデータが進化するグリーンフレートスコアカードにおけるコンプライアンス監視に不可欠であるため、重要な意味を持ちます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量バンに対する高い取得コスト | -0.8% | インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 代替燃料充電ネットワークの希薄さ | -0.6% | 地域全体、特に農村部に集中 | 中期(2〜4年) |

| 電気自動車・テレマティクス対応技術者の不足 | -0.5% | 地域全体、特に中小都市で深刻 | 中期(2〜4年) |

| 厳格な軸重規制 | -0.4% | タイ、マレーシア、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量バンに対する高い取得コスト

エントリーレベルのボックストラックは、同等バンと比較して大幅な価格プレミアムを抱えることが多く、地域物流中小企業の大部分を占める個人事業主が選択を再考させられています。インドネシアおよびフィリピンでは、低金利融資へのアクセスが限られているため、多くの購入者が現金払いを余儀なくされており、軽量バンがより魅力的で財務的にアクセスしやすい選択肢となっています。中国のトラックメーカーはこの格差を埋める努力を重ねてきましたが、保証や残存価値に関する不確実性への懸念は依然として根強くあります。事業者は総保有コストの観点からテレマティクスと延長メンテナンス期間のメリットを認識しています。しかし、初期費用の見通しには二の足を踏んでいます。リースは実行可能な解決策として浮上していますが、オペレーティングリース構造への慣れのなさが、特にマレーシアおよびシンガポール以外での普及を妨げています。信用の利用可能性が改善されなければ、東南アジアボックストラック市場はラストマイルシェアをより手頃なバン代替品にさらに奪われるリスクがあります。

代替燃料充電・ガスネットワークの希薄さ

都市中心部への展開にもかかわらず、大規模な人口に対応できる商業グレードの充電器は公開されているものが限られています。この制限により、電気トラックの運行はデポを拠点とした都市ルートに主に限定されています。農村部では、高容量充電ステーションやCNGステーションの不足が、都市間輸送向け中型トラックの電動化を妨げています。さらに、電力供給業者からの許認可タイムラインや土地利用承認が事業のリードタイムを大幅に延ばし、民間投資を抑制しています。CHAdeMO、CCS2、GB/Tの間の規格の断片化が早期採用者に設備リスクをもたらしています。タイにおけるIsuzu のEVision Cycleなどのバッテリースワップ試験運用は迅速なターンアラウンドの魅力を提供しますが、経済的な実現可能性を達成するためには密度の高い車両フリートを必要とします。現在のインフラ状況を鑑みると、ディーゼルおよびハイブリッドの各仕様は東南アジアボックストラック市場の長距離および混合用途セグメントにおいて優位性を維持する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トラッククラス別:軽量車両が都市経済を支える

軽量トラックは2024年の東南アジアボックストラック市場において53.47%という圧倒的なシェアを確保し、2030年までのCAGR 5.93%という見通しに支えられています。フリートマネージャーは、混雑した路上の走行や市内倉庫間のシャトル輸送において、より短いホイールベース、狭い回転半径、および低い運営コストを好みます。事業者はしばしばHino CONNECTのようなテレマティクスプラットフォームと組み合わせており、これによりルート最適化と大幅な燃料節約に対してコスト効率の高いソリューションが提供されます。ミクロフルフィルメント戦略を採用する小売業者に牽引され、軽量ユニット向けの東南アジアボックストラック市場は近い将来に大幅な成長が見込まれます。

重い積載物を扱う中型トラックは、コールドチェーンおよび建設分野の用途に不可欠です。市場シェアは安定していますが、事業者が高残存価値と堅牢なフレームを評価することから、収益性も高くなっています。長距離および国境を越えた輸送に不可欠な重型トラックは、輸送量の一部を占めるに過ぎません。ここでは、厳格なASEAN軸重規制が高度なサスペンションシステムを優位にしています。コネクティビティはトラッククラス全体に浸透しており、アフターマーケットのテレマティクスは標準機能へと進化し、従量制保険モデルへの道を開いています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

燃料タイプ別:電気駆動の勢いが増す

ディーゼルエンジンは2024年の東南アジアボックストラック市場において73.14%のシェアを維持すると見込まれている一方、電気駆動系は2030年までにCAGR 6.03%という最も高い成長率を達成すると予測されています。シンガポールのダウンタウンおよびその他の低排出ゾーンでは、政府のインセンティブ、バッテリー価格の低下、および排出規制の強化がフリートによるテールパイプゼロユニットの採用を促進しています。このシフトを牽引する二つの主要な経済的要因は、電力コストが1キロメートル当たりのディーゼルコストを大幅に下回ること、およびブレーキエネルギー回生技術によってサービスブレーキ交換の必要性が大幅に削減されることです。今後数年間で、東南アジアにおける電気ボックストラック市場はかなりの規模で成長すると予測されます。ハイブリッドおよびCNG の選択肢は特定のニーズに対応しており、系統容量や天然ガス価格が運営コストに見合う場所で活況を呈していますが、ガソリンは主に短距離・コスト重視の事業者向けです。

BYDはGrabと協力してバッテリーリースおよびバッテリー・アズ・ア・サービスパッケージを先駆けており、初期資本負担を軽減するとともにバッテリー寿命終了時の価値を確保しています。ルート計画アルゴリズムが進歩するにつれ、フリートはバッテリーサイズを運行プロファイルに合わせて最適化し、積載量と航続距離のバランスを取っています。さらに、テレメトリー主導の充電スケジュールがアセットの稼働時間を高め、東南アジアのボックストラック市場における電気ユニットの採用をさらに推進しています。

ボディタイプ別:冷蔵ボックスがコールドチェーンの波に乗る

ドライフレートボックスが63.46%のシェアで一般貨物および荷物用途をリードしています。しかし冷蔵ボックスは、東南アジア人の生鮮品および医薬品の消費増加に伴い、CAGR 6.08%という最速の成長率を見せています。温度逸脱が賞味期限を5分の2も短縮する可能性があるため、荷主はIoTモニタリング付き多温度帯冷凍ユニットを仕様要件として明示しています。冷蔵ボディの東南アジアボックストラック市場シェアは、2030年までに新規建造の5分の1を超えると予測されています。カーテンサイドフォーマットは側面積み込みが必要なパレット化貨物においてニッチな需要を持つ一方、テールリフトボックスは主要都市圏でのバルク食料品電子商取引注文と並行して成長しています。

SJWD物流などのサービスプロバイダーは、食品小売契約の需要増加に対応するため、2024年にコールドチェーンフリートをわずかながら拡大しました。統合データロガーがHACCP基準に準拠したコンプライアンスダッシュボードにデータを供給するようになり、リアルタイム介入と腐敗ロスクレームの削減を可能にしています。より低い地球温暖化係数(GWP)ガスへの冷媒移行も、ASEANのキガリ改正へのコミットメントに沿ったものであり、ボディビルダー仕様書にもう一つのコンプライアンス次元を加えています。

所有モデル別:リースが設備投資を運営費に転換

企業所有フリートは2024年の東南アジアボックストラック市場において61.71%のシェアを占めていますが、リース会社がテレマティクス、予防保全、および確定残存価値買い戻しをバンドルしたサービスを展開するにつれ、そのシェアは侵食されつつあります。リースフリートは2030年までにCAGR 6.04%を達成すると予測されており、これはオペレーティングリースをオフバランスシートに保つIFRS 16会計基準によっても部分的に牽引されています。サブスクリプション型トラック・アズ・ア・サービスパッケージが東南アジアボックストラック産業で普及しつつあります。これらのパッケージは、車両、保険、ロードサイドアシスタンス、およびソフトウェアを包括した月額料金を束ねています。例えば、SafeTruckはマレーシアとインドネシアで相当数のリース車両を管理しており、予測分析を活用して車両のダウンタイムを顕著に削減しています。

レンタルフリートはピークシーズンの需要急増や短期的なプロジェクトニーズに対応し、長期コミットメントを敬遠する中小企業顧客を取り込んでいます。12〜48ヶ月に及ぶ柔軟なリース期間により、進化する排出規制に沿ったテクノロジー更新サイクルが可能となっています。その結果、残存価値管理とデータ主導のアセットローテーションが、東南アジアボックストラック市場で事業を展開するリース業者の中核的なコンピテンシーになりつつあります。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

エンドユーザー別:宅配便ネットワークが成長ランキングのトップに

運輸会社は2024年の東南アジアボックストラック市場において38.83%のシェアを占め、港湾から倉庫へ、工場から配送センターへのフローを管理しています。宅配便サービスは、CAGR 5.95%という見通しに支えられ、デジタルコマースの急成長を反映した最も急速に拡大する顧客層となっています。Moberによる最近の資本調達は、電気トラックフリートの大幅な拡張を目的としており、業界の持続可能性へのコミットメントの高まりを示しています。同時に、小売業者は自社フリートを構築してラストマイルの可視性を高め、効率的な配送管理のためにサードパーティのテクノロジープラットフォームと協力することが多くなっています。

建設および政府部門はニッチな市場を形成していますが、一貫した需要を示しており、固有の要件に対応するためにボディやシャーシの仕様をカスタマイズすることが多くなっています。さまざまなセグメントにわたって、AI主導のルーティングが空荷回送率を削減し、東南アジアボックストラック市場において顕著な燃料節約と低炭素排出をもたらしています。

地域分析

2024年、インドネシアは東南アジアボックストラック市場において31.26%という支配的なシェアを占めました。インドネシアの大きなシェアは、国内生産インセンティブと諸島国としての独自の輸送ニーズを裏付けています。近い将来にユーロVI規格の施行が始まることから、基準を満たすためのトラックの早期調達が急増しています。一方、タンジュン・プリオクおよびパティンバンの港湾プロジェクトが複合輸送フローを強化しています。燃料が運営コストの相当部分を占めることから、輸送業者はますますテレマティクスを採用しています。これにより、消費量を監視しアイドリングを効果的に削減することが可能となっています。

マレーシアは予測期間中にCAGR 5.97%という最も速い成長率を経験すると見込まれており、ウェストポーツのトランシップメント拡張とクアラルンプールが地域小売ハブとして台頭していることを活かしています。同国のフリート事業者はシンガポールおよびタイとの国境間輸送から恩恵を受け、走行距離効率の向上とユーロVI車両の投資収益率改善を実現しています。さらに、南北エクスプレスウェイにおける5G対応の車両対インフラ試験運用が渋滞を緩和し、高サービスレベル契約のスケジュール信頼性を高めています。

東南アジアボックストラック市場において、タイ、ベトナム、フィリピン、およびシンガポールはそれぞれ独自のニッチを形成しています。タイは確立されたOEMの基盤と電気自動車補助金から優位性を享受しています。対照的に、ベトナムはトラック輸送産業が国内貨物の大部分を担うことで優位を占め、大幅な年間輸送量を生み出しています。フィリピンは堅調な家計消費を強みとしている一方、シンガポールのゼロエミッションゾーン推進は隣接するマレーシアのデポでの技術革新を加速させています。一方、カンボジア、ラオス、ミャンマーなどのフロンティア市場は幹線道路への投資と通関の簡素化によって進展を遂げ、越境トラッキングネットワークに徐々に統合されつつあり、新たな需要機会を開拓しています。

競争環境

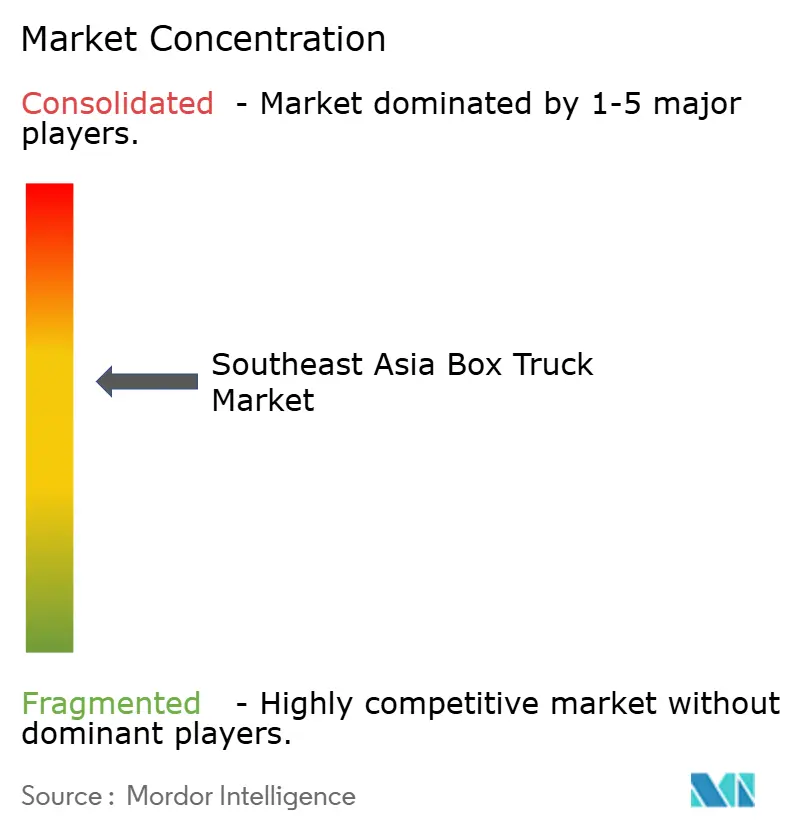

東南アジアボックストラック市場は適度に断片化されています。Isuzu、Hino、およびMitsubishi Fusoは地域登録台数の約5分の2を合わせて保有し、部品供給とディーラーネットワークを通じてブランドロイヤルティを支えています。BYDやFotonなどの中国系競合他社は価格と電動化で攻勢をかけており、総保有コスト削減を重視するアプリ系物流企業との契約を獲得しています。HinoとMitsubishi Fusoおよびトヨタとダイムラートラックの合併計画は、バッテリーおよびソフトウェア開発を加速するためのリソースを結集します。

欧州メーカーのVolvoとScaniaはプレミアムで安全性重視のフリートに注力し、レベル2運転支援などの機能で最小限のシェアを確保しています。スタートアップ企業は稼働時間を保証するトラック・アズ・ア・サービスモデルを提供することで圧力を加え、既存企業がデジタルアフターセールス提供を強化することを余儀なくさせています。IsuZuと三菱商事のバンコクにおけるバッテリースワップ試験運用のようなインフラ課題に取り組むパートナーシップが、充電の障壁を取り除こうとしています。競争の激しさはデータ所有権をめぐって一段と高まるとされており、OEMはサービス収益を確保するためのプロプライエタリなテレマティクスの組み込みを競い合っています。

価格競争は軽量セグメントで依然として激しく、技術差別化が中型および重型レンジのマージンを左右しています。地域組立と型式認証の専門知識を持つメーカーは、新しい排出規制への市場投入期間を短縮でき、規制当局がユーロVI規格とUNECE安全基準に収束するにつれ重要な優位性となっています。全体として、規模、コネクティビティ、およびコンプライアンスが東南アジアボックストラック市場全体における長期的なポジショニングを支える戦略的トライアングルを形成しています。

東南アジアボックストラック産業のリーダー企業

Isuzu Motor Co. Ltd

Mitsubishi Fuso Truck and Bus Corporation

Ford Motor Company

IVECO GROUP Company (CNH Industrial NV)

Hino Motors, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hino MotorsとMitsubishi Fusoは、Karl Deppenが率いる大型商用車向け持株会社を設立するための最終合併契約に調印しており、電動化および自律走行研究開発の取り組みを統合します。

- 2024年3月:Isuzu Motorsは2030年までにタイで電気ピックアップおよびバッテリー製造ラインを設立するため2,400億タイバーツ(約USD 66億)のコミットメントを行い、政府の30@30ゼロエミッション政策に沿ったものとなっています。

東南アジアボックストラック市場レポートの調査範囲

ボックストラックとは、キャビンの先端からトレーラーの後部まで、各車軸が単一のフレームで連結された構造を持つ商用自動車です。

東南アジアボックストラック市場は、タイプ、容量タイプ、推進方式、用途、および国別にセグメント化されています。タイプ別では、市場は冷蔵ボックストラックと非冷蔵ボックストラックにセグメント化されています。容量タイプ別では、市場は軽量ボックストラックと中型および重型ボックストラックにセグメント化されています。推進方式別では、市場は内燃機関および電気にセグメント化されています。用途別では、市場は産業用、商業用、およびその他の用途にセグメント化されています。地域別では、市場はタイ、インドネシア、ベトナム、マレーシア、シンガポール、フィリピン、およびその他の東南アジアにセグメント化されています。

各セグメントについて、市場規模および予測は金額(USD)および数量(台)に基づいて実施されています。

| 軽量(クラス2〜3) |

| 中型(クラス4〜6) |

| 重型(クラス7〜8) |

| ディーゼル |

| ガソリン |

| 電気 |

| ハイブリッド |

| CNG/LPG |

| ドライフレートボックス |

| 冷蔵ボックス |

| カーテンサイドボックス |

| テールリフトボックス |

| 企業所有フリート |

| リースフリート |

| レンタルフリート |

| 運輸会社 |

| 小売業者 |

| 宅配便サービス |

| 建設会社 |

| 政府機関 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| トラッククラス別 | 軽量(クラス2〜3) |

| 中型(クラス4〜6) | |

| 重型(クラス7〜8) | |

| 燃料タイプ別 | ディーゼル |

| ガソリン | |

| 電気 | |

| ハイブリッド | |

| CNG/LPG | |

| ボディタイプ別 | ドライフレートボックス |

| 冷蔵ボックス | |

| カーテンサイドボックス | |

| テールリフトボックス | |

| 所有モデル別 | 企業所有フリート |

| リースフリート | |

| レンタルフリート | |

| エンドユーザー別 | 運輸会社 |

| 小売業者 | |

| 宅配便サービス | |

| 建設会社 | |

| 政府機関 | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポートで回答されている主要な質問

2025年の東南アジアボックストラック市場の規模はどのくらいですか?

市場は2025年にUSD 110億3,000万に達し、2030年までにUSD 146億9,000万に成長すると予測されています。

東南アジアの都市における配送をリードするトラッククラスはどれですか?

軽量クラス2〜3トラックが総輸送量の53.47%を占め、都市路線での優れた機動性を提供しています。

東南アジアのボックストラックで最も速く成長している燃料タイプはどれですか?

インセンティブと低い運営コストがフリートの更新を促進することから、バッテリー電気モデルがCAGR 6.03%という最も速い成長を見せています。

冷蔵ボックストラックが普及しつつある理由は何ですか?

生鮮食品および医薬品物流への需要増加が、2030年までに冷蔵ボディをCAGR 6.08%へと押し上げています。

商業フリートで所有よりもリースが選ばれる要因は何ですか?

高い初期費用、急速な技術陳腐化、およびテレマティクスをバンドルしたパッケージが、リースにおけるCAGR 6.04%成長へフリートをシフトさせています。

ボックストラック需要で最も速い成長を記録している国はどこですか?

マレーシアが港湾拡張と越境貿易フローに支えられ、2030年までに予測CAGR 5.97%でトップに立っています。

最終更新日: