マレーシア中古車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

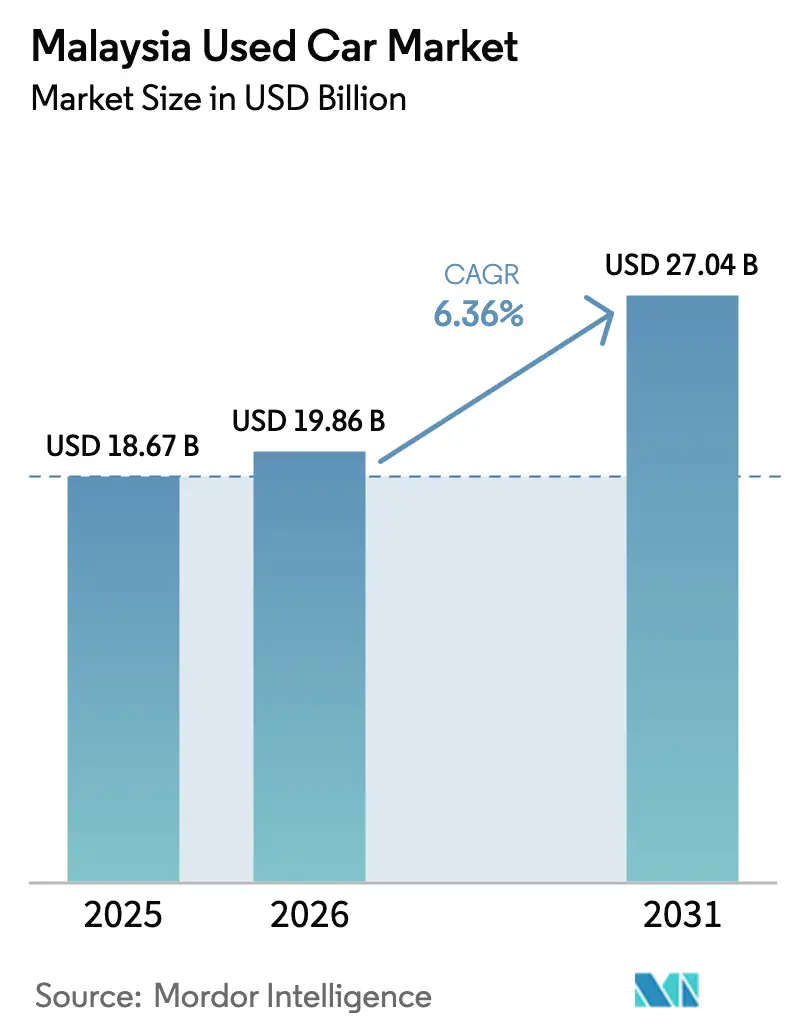

| 基準年の市場規模 (2025) | 18.67 十億米ドル |

| 市場規模 (2026) | 19.86 十億米ドル |

| 市場規模 (2031) | 27.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

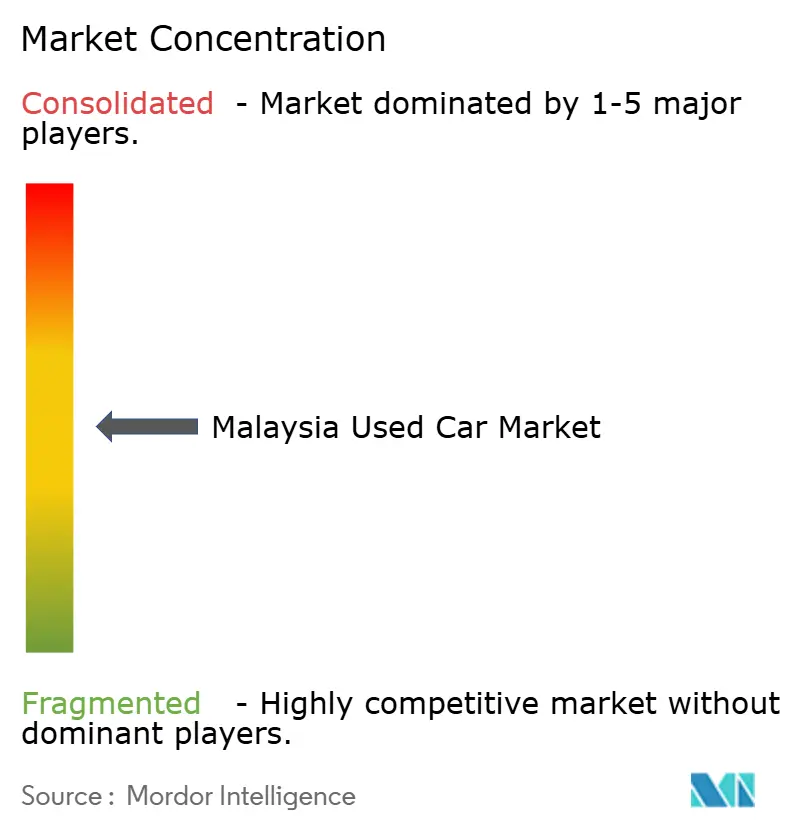

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア中古車市場分析

マレーシア中古車市場規模は2025年に187億円相当の187億円(米ドル換算:187億米ドル)—すなわち2025年に187億米ドルと評価され、2026年の198億6,000万米ドルから2031年には270億4,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは6.36%となっています。堅調な家計支出、戦略的な販売税免除、および国家自動車政策による輸入漸進的自由化が需要を支え、中古車の将来供給をさらに拡大しています。SUV需要は、混合交通や季節的な洪水に適した高い運転視点を求める購買者によって加速しており、充電インフラの拡充を背景にバッテリー電気自動車モデルも普及しつつあります。

主要レポートのポイント

- 車両タイプ別では、セダンが2025年に37.68%の収益シェアでトップに立ち、SUVは2031年にかけてCAGR 7.03%で成長する見込みです。

- ベンダータイプ別では、非組織型チャネルが2025年のマレーシア中古車市場シェアの62.54%を占め、組織型プレーヤーは2031年にかけてCAGR 6.47%で成長しています。

- 燃料タイプ別では、ガソリン車が2025年のマレーシア中古車市場規模の75.92%を占め、バッテリー電気自動車がCAGR 7.15%で最も速い成長を記録しています。

- 車両年式別では、3〜5年のカテゴリーが40.74%のシェアを確保し、0〜2年のカテゴリーはCAGR 6.7%で拡大しています。

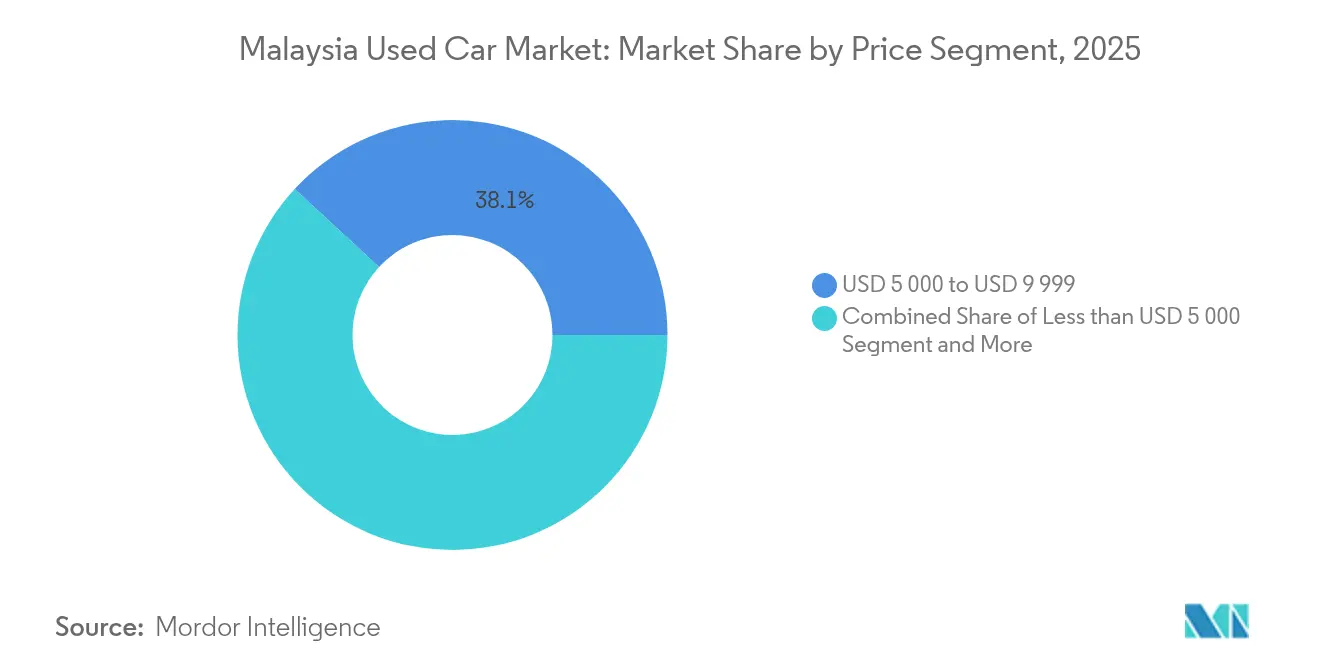

- 価格セグメント別では、5,000〜9,999米ドルの車両が38.12%のシェアを獲得し、30,000米ドル以上の層はCAGR 6.31%が見込まれています。

- 販売チャネル別では、オフラインディーラーシップが50.66%のシェアを維持しつつ、オンラインチャネルはCAGR 6.61%で加速しています。

- 所有形態別では、複数オーナー車が61.72%のシェアを占め、初回オーナー転売はCAGR 6.19%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア中古車市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車価格の上昇 | +1.8% | 国内全域、中間所得層セグメントで最も顕著 | 短期(2年以内) |

| デジタル小売プラットフォームの拡大 | +1.5% | 国内全域、クラン・バレー、ペナン、ジョホールで早期に効果 | 中期(2〜4年) |

| モデルの多様な選択肢 | +1.2% | 国内全域、都市部に集中 | 中期(2〜4年) |

| 融資・保険の統合 | +0.9% | 国内全域、都市圏での高級車需要が高い | 長期(4年以上) |

| OEMが支援する認定中古車プログラム | +0.6% | 国内全域、都市部のディーラーネットワークに集中 | 中期(2〜4年) |

| テレマティクスによる透明性 | +0.5% | 国内全域、高級セグメントでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車価格の上昇

新車の店頭価格は2024年に上昇しており、2026年に物品税改革が実施されると、さらに8〜20%上昇することが予想され、多くの中間所得世帯は既に38.74%のシェアを占める5,000〜9,999米ドルの中古車セグメントへの移行を余儀なくされています。持続するインフレと弱いリンギットが輸入コストを押し上げ、価格差を大きく維持しています。この価格差は、豊富な供給と手頃な部品を提供するペロドゥアおよびプロトンのような国内ブランドの在庫回転を着実に支えています。

デジタル小売プラットフォームの拡大

CARSOMEは、AI駆動の175項目検査体制を通じて年間100,000台以上の車両を処理し、約10億米ドルの収益を達成して新たな品質基準を設定しています。[1]「AIによる検査基準」、CARSOME、carsome.my Google Cloudとの提携によりリアルタイム価格設定と顧客体験の最適化が可能となり、従来の販売店もバーチャルショールームを追加して市場シェアを守っています。オンラインチャネルのCAGR 6.73%は、マレーシアの購買者が多くの場合、最終段階での実物確認を重視しながらも、スマートフォン検索で購入プロセスを始めるようになっていることを示しています。

モデルの多様な選択肢

マレーシアの900万台規模の乗用車パークは、全国658の公認ディーラーに支えられ、あらゆる予算帯にわたる幅広いモデルを供給しています。人気の高いペロドゥアおよびプロトンの各バリアントが新車販売の約60%を占め、中古車市場における堅調なリセールバリューを保証しています。EVの選択肢も拡大しており、国内ブランドのProton e.MAS 7は2025年1月の納車開始から最初の4ヶ月間で2,716台の登録を記録しました。

融資・保険の統合

マイバンクは中古車に対して最大90%の融資を9年の返済期間で提供しており、ムラバハ車両定期融資(イスラム金融)などの固定型イスラム金融商品はシャリア準拠の購買者に競争力のある3%の金利で対応しています。[2]「自動車融資プログラム」、マイバンク、maybank.com EV向けパッケージは年利1.75%の低金利に充電クレジットを組み合わせ、所有コストを平準化し、プロフェッショナルディーラーが融資を購入プロセスに統合することで組織型ベンダーのCAGR 6.56%の拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造・不正輸入車両 | -0.8% | 国内全域、国境地帯に集中 | 短期(2年以内) |

| EV残価不確実性 | -0.7% | 国内全域、高級EVセグメントで最も顕著 | 中期(2〜4年) |

| 検査基準の断片化 | -0.6% | 国内全域、州ごとの実施状況による差異 | 中期(2〜4年) |

| アフターマーケット保証の限定性 | -0.4% | 国内全域、非組織型ベンダーに特に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造・不正輸入車両

オープン承認許可証モデルの廃止と、マレーシアに乗り入れるシンガポール登録車両に対する新たな車両入国許可証罰金(RM300)の導入は、国境管理の強化を示しています。この取り締まりは短期的にはコンプライアンスコストを引き上げますが、最終的には正規ディーラーを保護し、書類の正規性が確認できる組織型販売店へ顧客を誘導することになります。

検査基準の断片化

SIRIM QAS(SIRIMクオリティ・アシュアランス・サービシズ)の4R2S認証は、修理・再利用・リサイクル・再製造の慣行を全国的に統一し、中小規模の事業者に体系的な品質チェックの採用を促しています。[3]「4R2S認証スキーム」、SIRIM QASインターナショナル、sirim-qas.com.my 保証と標準化された175項目診断を提供するプラットフォームはすでに差別化された信頼から恩恵を受けており、明確な検査基準への中期的な業界転換を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが高級化シフトを牽引

セダンは2025年のマレーシア中古車市場において37.68%の最大シェアを維持しましたが、SUVはCAGR 7.03%を達成し、他のすべてのボディスタイルを上回ると予測されています。SUVの上昇トレンドは、高い運転視点、洪水時の優れた路面クリアランス、Proton X70のリース返却による新鮮な供給によるものです。CARSOMEによると、SUVの取引は平均販売価格が高く、台数ではまだセダンに及ばないものの、1台あたりの収益性を高めています。

マレーシア中古車市場のSUVセグメントは2031年までに急激に成長することが予測されており、ハッチバックは低い維持費を背景に入門価格帯での強い需要を保ち続けています。多目的車(MPV)は、柔軟なシートを重視する大家族やライドヘイリング事業者に引き続き利用されています。多様なSUVトリムを揃えるディーラーは、インフラ整備が都市部の通勤を長距離化するにつれ、需要の波に先んじた位置づけを確立しています。

注記: 各個別セグメントのシェアはレポート購入後に閲覧可能

ベンダータイプ別:組織型プレーヤーが地位を確立

非組織型ヤードは依然としてマレーシア中古車市場シェアの62.54%を支配していますが、保証カバレッジとデジタルサービス層により組織型事業者はCAGR 6.47%でより速い成長を遂げています。消費者は、リスクを軽減し販売後の安心を提供する認定検査に対して適度なプレミアムを支払う意向があります。

CARSOMEが検査センターを拡大し、Carroがインスタントオンライン査定を導入する中、マレーシア中古車市場における組織型ベンダーの市場規模は拡大しています。Sime DarbyによるUMW Holdingsの買収は、トヨタおよびペロドゥアの中古車プログラムを一つの傘下に統合し、今後のさらなる業界集約を示唆しています。

燃料タイプ別:電動化への移行が加速

ガソリン車は2025年の取引の75.92%を占めましたが、バッテリー電気自動車はインセンティブおよび充電インフラの整備を背景に最速のCAGR 7.15%を記録しています。ディーゼルは引き続き物流フリートの領域であり、ハイブリッドは航続距離を懸念するドライバーへの移行的な選択肢を提供しています。

マレーシア中古車市場における電動化車両(xEV)は、充電ポイントが10,000基に達し、2025年まで税優遇措置が維持されるにつれ、2026年から2031年の間に3倍に成長することが予測されています。ディーラーは、量産EVの第一波が中古車市場に流通し始めた際の残価機会を取り込むため、高電圧整備技術者の育成を開始しています。

車両年式別:高品質な新鮮在庫が台頭

車齢3〜5年の車両が2025年の売上高の40.74%を占め、最新の安全技術と魅力的な価格下落が交差するスイートスポットとなっています。早期リース返却に支えられたほぼ新車の0〜2年車両は、CAGR 6.7%で最も速く成長しているセグメントを形成しており、購買者がより早期に車両を乗り換えるにつれて所有サイクルが短縮していることを示しています。

政策立案者が調査対象のドライバーに支持されている10年車齢上限を導入した場合、古い在庫はより早く市場から退出し、若い車両への需要を加速させることになります。5年未満の車両に特化したディーラーは、より速い在庫回転と強力な融資機関サポートを記録しています。

価格セグメント別:バリュー層が取引を主導

5,000〜9,999米ドルの価格帯は2025年の支出の38.12%を占め、マレーシアの中間所得層の人口動態を反映しています。ただし、高級志向も高まっており、賃金上昇と魅力的な融資条件による高級車の手頃さの拡大に伴い、30,000米ドル以上の価格帯はCAGR 6.31%で成長する見込みです。

マレーシア中古車市場の高級層の規模は2031年までに急激に成長することが予測されており、認定中古車保証から残価が恩恵を受けるヨーロッパブランドが先導しています。最大90%の融資を提供する銀行が価格層間の上方移動を促進しています。

注記: 各個別セグメントのシェアはレポート購入後に閲覧可能

販売チャネル別:デジタル統合が小売を再構築

オフラインショールームは依然として2025年の取引の50.66%を確保していますが、購買者がスマートフォンリサーチと自宅配送を組み合わせるにつれ、オンライン経路はCAGR 6.61%で拡大しています。クラシファイドポータルは、独立系ディーラーとOEM運営の認定店舗の両方へのトラフィックを誘導し、デジタルと物理的なタッチポイントの境界を曖昧にしています。

マレーシア中古車業界では、ハイブリッドモデルが引き続き見られます:CARSOMEのeコマースストアフロントは物理的な検査ハブと同期し、Sime MotorsのEV NEXTは主にオンラインで販売される中古電気自動車を専門としています。オークションハウスはデジタル入札を導入し、都市圏の販売店を超えた参加を広げています。

所有形態別:複数オーナー車が台数を牽引

2025年の引き渡しの61.72%を複数オーナー車が占め、後の所有段階がより手頃になる減価償却曲線がその背景にあります。フリートリースの増加や3年以内に車両を乗り換えるプロフェッショナルの増加により、初回オーナー物件はCAGR 6.19%で拡大しています。

透明なデジタル履歴が初回オーナー物件への購買者の信頼を構築し、より高い価格実現を可能にしています。組織型ディーラーは走行距離の真正性を保証し、販売後カバレッジを組み合わせることでプレミアムを取り込んでいます。

地域分析

クアラルンプールとスランゴールで構成されるクラン・バレーは、国内中古車取引の約半分を占めており、高密度の人口、高い所得水準、およびデジタルプラットフォームの普及率の高さが背景にあります。南部のジョホールは、ジョホール・シンガポール特別経済区からの波及需要を享受しており、国境を越えた通勤者がシンガポールの高い費用を避けるためマレーシア登録の車両を狙っています。ペナンの産業基盤は安定した中間価格帯の需要を支え、サバ州とサラワク州では農村地形に適したピックアップトラックとSUVが好まれています。

CARSOMEとCarroは、地域の機会に対応するためペナン、ジョホール・バル、メラカに検査センターを拡充しています。東マレーシアのユーティリティ車両に対する需要を認識したディーラーは、物流コストを抑制するために沿岸輸送で車両を輸送しながら在庫を適切に調整しています。

パン・ボルネオ路線などの幹線道路の整備により移動時間が短縮され、遠隔地域が都市部のディーラーシップへのアクセスを容易にするにつれて車両回転が促進されています。政府の10,000基充電ステーション目標は、主要回廊への初期EVインフラを集中させ、都市部のハブに向けた早期の中古EV市場需要を誘導しています。

競争環境

市場集中度は中程度であり、Sime DarbyによるUMW Holdingsの8億4,000万米ドルの買収はトヨタおよびペロドゥアの中古車プログラムを一つの屋根の下に統合し、複数ブランドを擁するチャンピオンを確立しました。[4]「UMW Holdings買収完了」、Sime Darby Berhad、simedarby.com デジタルディスラプターのCARSOMEは13億米ドルの評価額を有し、年間100,000台以上の車両を処理し、AI価格設定と175項目検査を活用して消費者の信頼を構築しています。非組織型販売店は台数において依然として分散して支配的ですが、技術に強化され資本力のある競合企業に有利なコンプライアンスおよび融資のハードルが上昇しています。

戦略的な焦点はデータ分析、保証バンドル、および地域展開に収束しています。Sime MotorsはマレーシアでEV NEXTを立ち上げ、マレーシア初の中古EV専門ディーラーシップとなり、CarroはMyTukarからリブランドしてインスタントオンライン査定を展開し売却から入金までのサイクルを短縮しました。2024年12月のMIDA(マレーシア投資開発庁)・DRB-HICOM・吉利(ジーリー)の覚書は、将来的な中国資本の流入がサプライチェーンと認定中古車ネットワークを再編する可能性を示しています。

予測価格設定、バッテリー健全性評価、およびオムニチャネル体験に投資するプレーヤーは、マレーシア中古車市場が透明性と価格効率をさらに高めるにつれてマージンを守る最良の立場にあります。

マレーシア中古車業界のリーダー企業

Mudah.my Sdn Bhd

CARSOME Sdn Bhd

myTukar Sdn Bhd

Sime Darby Auto Selection

UMW Toyota Motor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PROTONはContinental Malaysiaと提携し、60の販売拠点でタイヤ交換サービスを導入し、1年間の路面損傷保証をバンドルとして提供しました。

- 2025年4月:CARSOMEはGoogle Cloudとの複数年にわたる提携を締結し、AI駆動の価格設定と顧客サービス自動化を拡充しました。

- 2024年12月:Protonはe.MAS 7電気自動車を発売し、マレーシア初の国内ブランドEVの一つとなりました。

マレーシア中古車市場レポートの範囲

中古車(事前所有車両または下取り車とも呼ばれる)とは、かつて1人以上の小売オーナーが保有していた車両のことです。中古車は、フランチャイズ・独立系ディーラー、レンタカー会社、買取専門ディーラーシップ、リース会社、オークション、および個人間取引など、さまざまなルートで販売されています。

マレーシアの中古車市場は、ベンダータイプ、燃料タイプ、ボディタイプ、および販売チャネルによってセグメント化されています。ベンダータイプ別では、市場は組織型と非組織型に分類されます。燃料タイプ別では、市場はガソリン、ディーゼル、およびその他の燃料タイプに分類されます。ボディタイプ別では、市場はハッチバック、セダン、スポーツ・ユーティリティ・ビークル(SUV)、および多目的車(MPV)に分類されます。販売チャネル別では、市場はオンラインとオフラインに分類されます。各セグメントについて、金額(米ドル)に基づいて市場規模の算定および予測が行われています。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| LPG・CNG・その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年以上 |

| 5,000米ドル未満 |

| 5,000〜9,999米ドル |

| 10,000〜14,999米ドル |

| 15,000〜19,999米ドル |

| 20,000〜29,999米ドル |

| 30,000米ドル以上 |

| オンライン | デジタルクラシファイドポータル |

| 純粋オンライン小売業者 | |

| OEM認定オンラインストア | |

| オフライン | OEMフランチャイズディーラー |

| 複数ブランド独立系ディーラー | |

| 物理オークションハウス |

| 初回オーナー転売 |

| 複数オーナー |

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツ・ユーティリティ・ビークル(SUV) | ||

| 多目的車(MPV) | ||

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | ||

| ベンダータイプ別 | 組織型 | |

| 非組織型 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド(HEVおよびPHEV) | ||

| バッテリー電気自動車(BEV) | ||

| LPG・CNG・その他 | ||

| 車両年式別 | 0〜2年 | |

| 3〜5年 | ||

| 6〜8年 | ||

| 9〜12年 | ||

| 12年以上 | ||

| 価格セグメント別 | 5,000米ドル未満 | |

| 5,000〜9,999米ドル | ||

| 10,000〜14,999米ドル | ||

| 15,000〜19,999米ドル | ||

| 20,000〜29,999米ドル | ||

| 30,000米ドル以上 | ||

| 販売チャネル別 | オンライン | デジタルクラシファイドポータル |

| 純粋オンライン小売業者 | ||

| OEM認定オンラインストア | ||

| オフライン | OEMフランチャイズディーラー | |

| 複数ブランド独立系ディーラー | ||

| 物理オークションハウス | ||

| 所有形態別 | 初回オーナー転売 | |

| 複数オーナー | ||

レポートで回答される主要な質問

2026年のマレーシア中古車市場の現在の規模はどれくらいですか?

マレーシア中古車市場は2026年に198億6,000万米ドルに達し、2031年までに270億4,000万米ドルを超えると予測されています。

マレーシア中古車市場において最も速く成長している車両タイプはどれですか?

SUVは、高い運転視点と優れた洪水耐性への需要に支えられ、2031年にかけてCAGR 7.03%という予測で最も速く拡大しているセグメントです。

オンライン販売チャネルはどのくらいの速さで成長していますか?

オンラインチャネルはCAGR 6.61%で拡大しており、購買者がデジタル検査、融資、および自宅配送サービスを受け入れるにつれてオフライン販売店を上回っています。

組織型ディーラーと非組織型ベンダーのシェアはどのくらいですか?

非組織型ベンダーは依然として取引の62.54%を占めていますが、保証、融資提携、およびデジタルプラットフォームにより組織型ディーラーは急速にシェアを拡大しています。

マレーシア中古車業界における電気自動車セグメントの重要性はどのくらいですか?

バッテリー電気自動車は現在、小さなベースを有していますが、政府のインセンティブと2025年までに10,000基の公共充電ポイントを設置する目標に支えられ、CAGR 7.15%を記録しています。

物品税改革の可能性は中古車需要に影響を与えますか?

はい。計画されている物品税改正により新車価格が最大20%上昇する可能性があり、より多くの消費者が中古車の選択肢へ移行し、近い将来の中古車市場成長が持続することが見込まれます。

最終更新日: