黄斑変性治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.21 十億米ドル |

| 市場規模 (2031) | 27.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

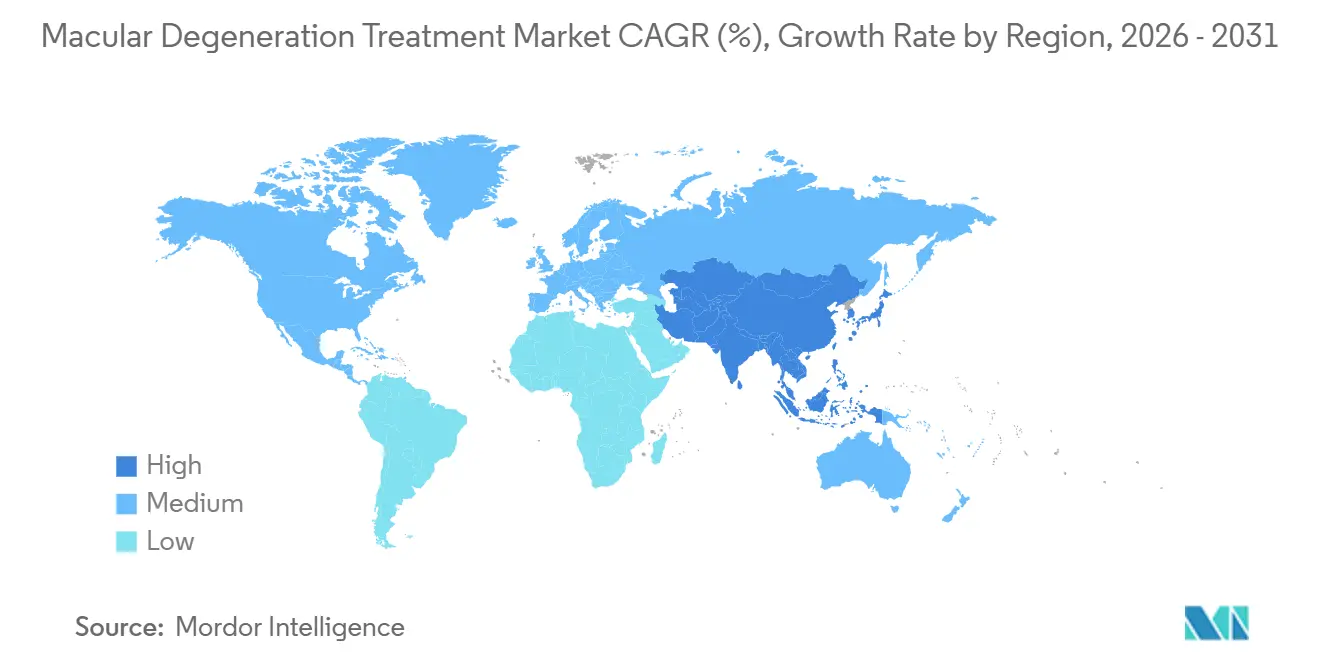

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる黄斑変性治療市場分析

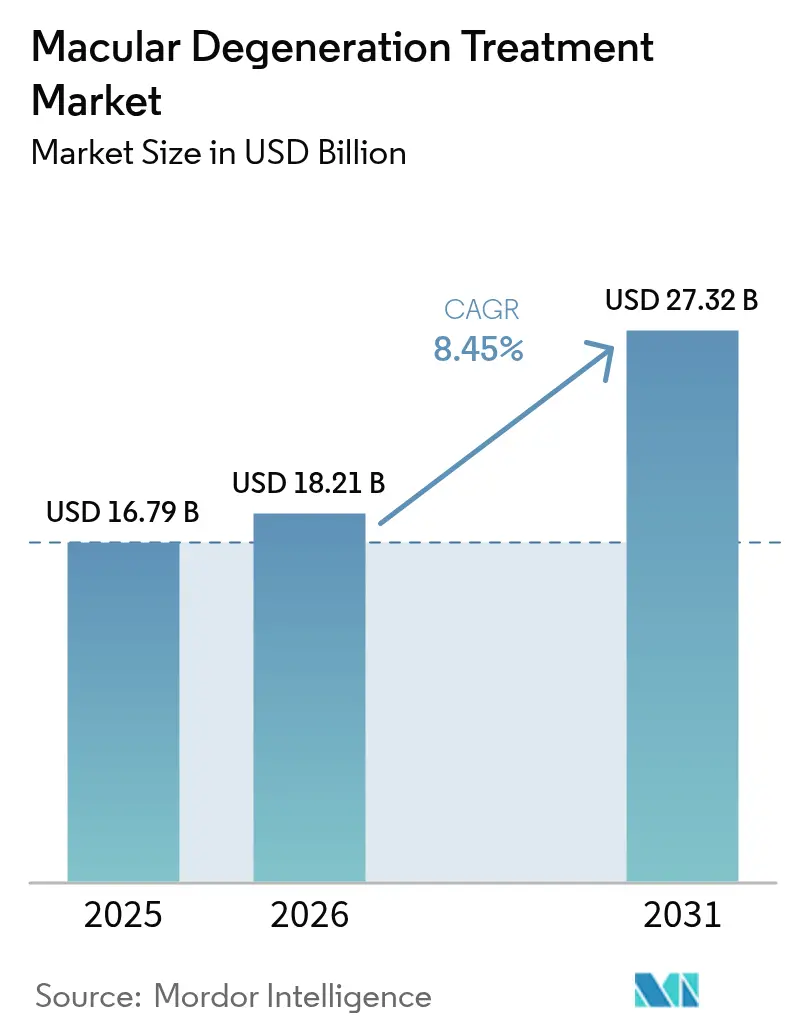

黄斑変性治療市場規模は、2025年の167億9,000万USD、2026年の182億1,000万USDから2031年には273億2,000万USDへと拡大し、2026年から2031年にかけてCAGR 8.45%を記録する見込みです。黄斑変性治療市場は、投与間隔を16週間まで延長できる持続性抗VEGF生物製剤、地図状萎縮において新たな収益源を開拓する補体阻害剤、視力低下が生じるよりもはるか前に高リスクのドルーゼン増大を検出するAI対応光干渉断層計(OCT)システムの恩恵を受けています。遺伝子治療パイプライン、脈絡膜上腔デリバリーデバイス、在宅モニタリングアプリが治療ツールキットを拡充する一方、欧州および新興市場でのバイオシミラーによる30〜40%の価格低下が、全体的な価値を損なうことなく治療普及を促進しており、メーカーは差別化された長時間作用型製剤で価格圧力に対抗しています。北米はメディケアパートBの償還制度により最大の収益源であり続けていますが、日本、中国、韓国が加齢関連視覚ケアへの公的資金を加速させているアジア太平洋地域が最も急成長している地域です。競争は激しく、先発品メーカーは特許延長、常温安定製剤、クリニックの業務負担を軽減し価値に基づく契約を支援するデジタル診断バンドルを通じてシェアを守っています。

レポートの主要ポイント

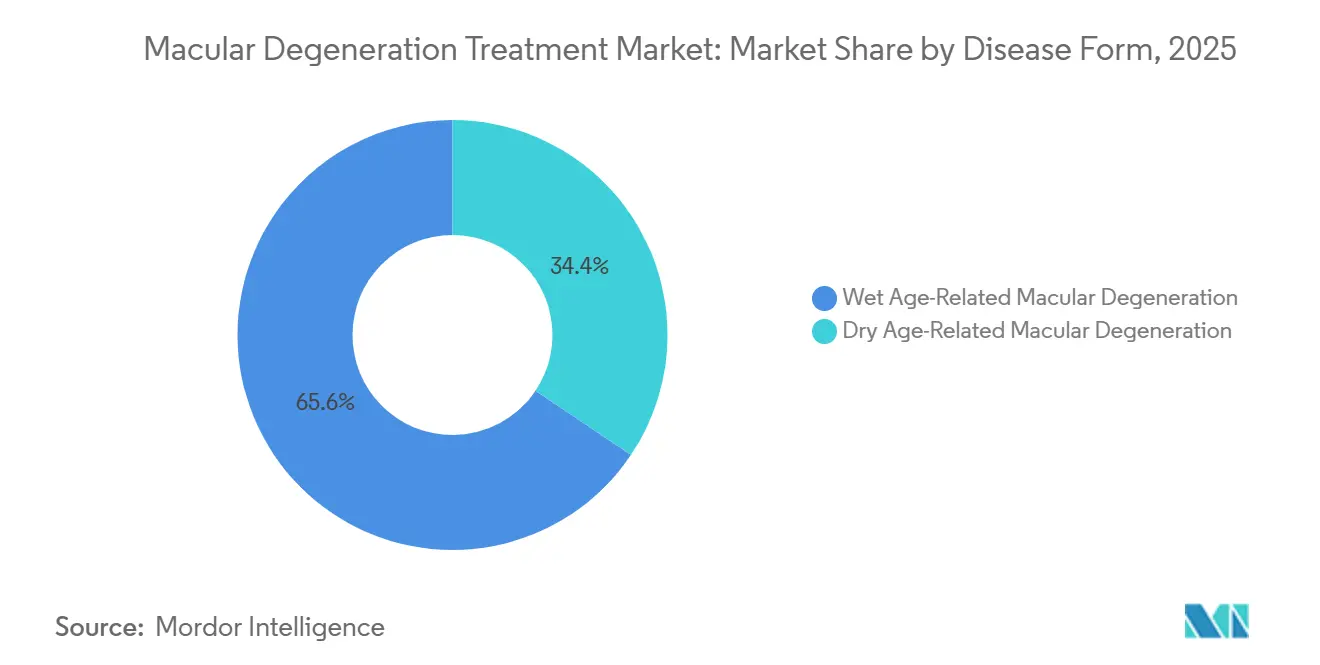

- 疾患形態別では、湿性加齢黄斑変性が2025年に65.55%の市場シェアで黄斑変性治療市場をリードし、乾性AMDは2031年にかけてCAGR 11.85%で拡大する見込みです。

- 疾患ステージ別では、後期ステージが2025年の黄斑変性治療市場規模の45.53%を占め、中期ステージは2026〜2031年にかけてCAGR 11.75%で進展しています。

- 投与経路別では、硝子体内注射が2025年の収益の62.52%を占め、脈絡膜上腔デリバリーは同期間にCAGR 10.12%で成長する見込みです。

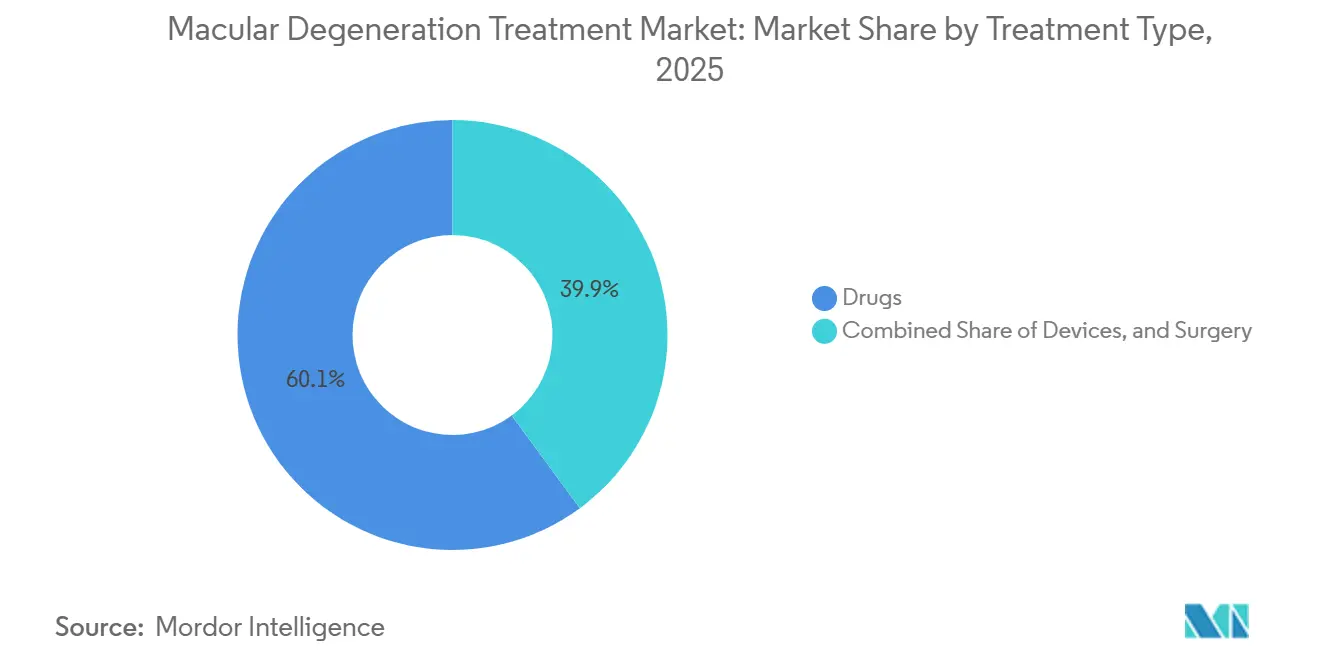

- 治療タイプ別では、薬剤が2025年の支出の60.15%を占め、デバイスはCAGR 11.82%で2031年にかけて増加しています。

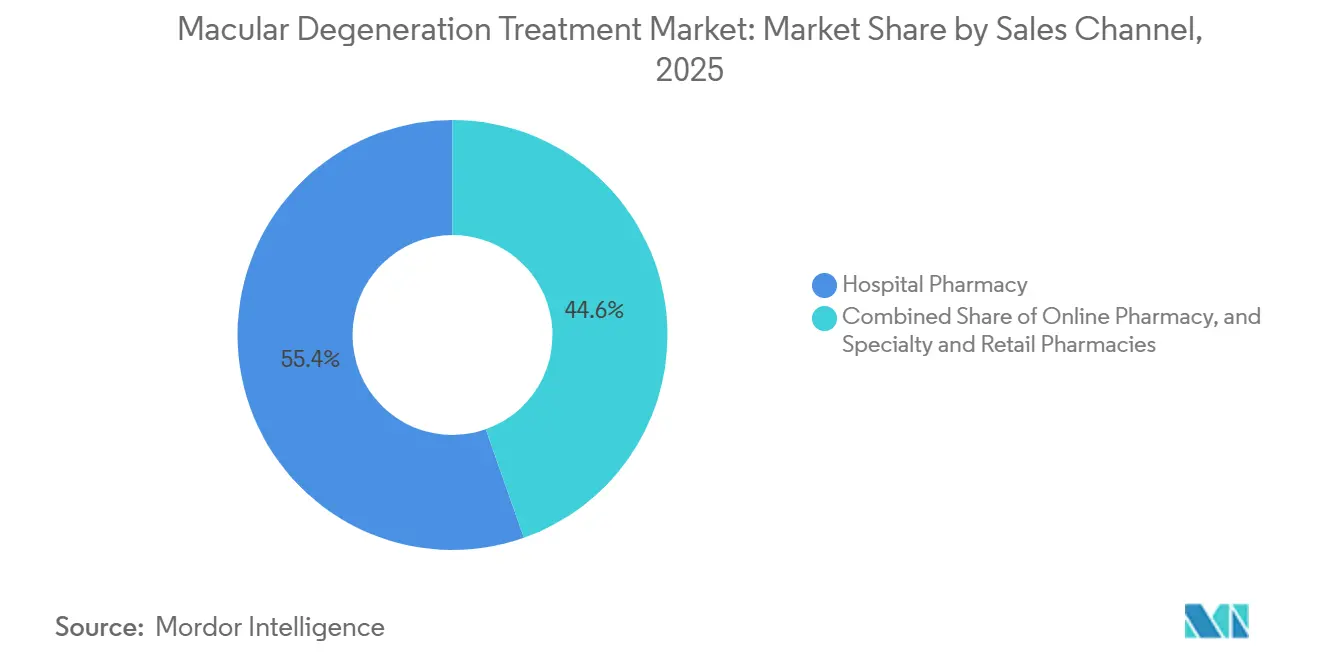

- 販売チャネル別では、病院薬局が2025年に55.45%のシェアを保持し、オンライン薬局はテレメディシンが専門医療の調剤を統合するにつれてCAGR 12.62%で上昇する見込みです。

- 地域別では、アジア太平洋地域が2031年にかけて最速のCAGR 10.72%を記録する見込みですが、北米は2025年に42.55%の収益を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

黄斑変性治療市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口におけるAMD有病率の上昇 | +2.1% | グローバル、特に日本、ドイツ、イタリア、韓国に集中 | 長期(4年以上) |

| 長時間作用型抗VEGF製品の急速な拡大 | +1.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 眼科イメージングの改善とAI対応早期検出 | +1.3% | 北米、アジア太平洋中核(日本、韓国、シンガポール) | 中期(2〜4年) |

| バイオシミラー主導の価格低下による新興市場でのアクセス拡大 | +1.0% | 欧州、ラテンアメリカ、中東、東南アジア | 短期(2年以内) |

| 在宅モニタリングアプリによる診断から治療への移行率向上 | +0.7% | 北米、西欧 | 短期(2年以内) |

| 視力保全に向けた医療費の増加 | +0.9% | グローバル、OECD諸国が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口におけるAMD有病率の上昇

日本は2024年に65歳以上の国民が3,620万人に達し、総人口の29.1%に相当し、韓国は2025年に「超高齢社会」の閾値である20%を超えました。中国は2030年までに60歳以上の人口が4億人に達すると予測されており、AMDの発症率は60歳以降の10年ごとに2倍以上になります[1]日本統計局、「人口推計2024年」、STAT、stat.go.jp。ドイツ、イタリア、スペインはいずれも2025年に高齢者比率が23%を超え、網膜クリニックの受診件数が二桁成長を記録しています。中心視力の喪失は日常生活を制限するため、政府は景気後退時でもAMDケアに資金を提供し、黄斑変性治療市場を景気循環リスクから守っています。これらの人口動態の現実は、少なくとも今後20年間にわたる需要への持続的な視認性を生み出しています。

長時間作用型抗VEGF製品の急速な拡大

ロシュの二重特異性ファリシマブは、試験参加者の60%が16週間間隔を維持できるようにし、月1回のアフリベルセプトと比較して注射頻度を半減させました。ジェネンテックのポートデリバリーシステムは、外科的に埋め込まれる充填可能なラニビズマブリザーバーであり、投与間隔を6ヶ月に延長し、2024年にFDA承認を取得しました。リジェネロンのEylea HDは2024年に8mg強度で承認を取得し、負荷投与後に12〜16週間の維持投与が可能です。持続性の向上により、米国では患者1人あたり年間1,200〜1,800USDの受診関連コストが削減されます。持続性が向上するにつれて患者のアドヒアランスが向上し、支払者はネットコスト削減を実現し、黄斑変性治療市場においてコストの比例的な拡大なしに量を増幅させます。

眼科イメージングの改善とAI対応早期検出

ハイデルベルク・エンジニアリングはドルーゼン体積と色素変化を自動定量化するAIアルゴリズムを統合し、手動グレーディング時間を80%削減しました。トプコンのハーモニープラットフォームは年間ドルーゼン増大が10%超の場合にフラグを立て、高リスク患者を補体阻害療法に誘導します。日本は2025年4月から高齢者向け年次市区町村健診にAI-OCTを義務付け、試験的な都道府県で早期AMD診断が34%増加しました。89%以上の感度と特異度により、光受容体喪失前の予防的治療が可能となり、黄斑変性治療市場において診断から治療へのファネルを拡大しています。早期介入は長期的な障害コストを低下させ、予防ケアモデルにおける支払者との連携を強化します。

バイオシミラー主導の価格低下による新興市場でのアクセス拡大

Samsung Bioepis は2025年1月に欧州連合においてラニビズマブバイオシミラーSB11を35%割引で導入し、中央・東欧での治療量を22%加速させました。フォルミコンのFYB203は2025年9月に先発品価格の40%引きで12のEU諸国に参入し、スペインとイタリアは未治療患者への代替を義務付けました。インドでは、ラニビズマブバイオシミラーの価格が8,500インドルピー(102USD)であるのに対し、ブランド品は28,000インドルピーであり、第2層都市での注射普及率が47%増加しました。ブラジルの公衆衛生システムはベバシズマブバイオシミラーを処方集に追加し、230万人の追加受益者への適用範囲を拡大しました。これらの動きは支出圧力を緩和し、患者プールを拡大し、単価が下落しても収益成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物製剤および遺伝子治療の高コスト | -1.4% | グローバル、特にラテンアメリカ、中東、アフリカ、南アジアで深刻 | 中期(2〜4年) |

| 低所得地域における限定的な償還 | -0.9% | サハラ以南アフリカ、東南アジア(シンガポールを除く)、中央アメリカ | 長期(4年以上) |

| 厳格な規制および安全性要件 | -0.6% | グローバル、EUおよび日本では審査期間が長期化 | 中期(2〜4年) |

| 慢性的な治療負担と患者のノンコンプライアンス | -0.8% | グローバル、農村部および医療過疎地域で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物製剤および遺伝子治療の高コスト

先発品の抗VEGF生物製剤は米国において1回あたり1,850〜2,400USDで上市されており、月1回投与の場合、年間11,000〜14,000USDに相当します。RGX-314などの遺伝子治療候補は1眼あたり600,000〜750,000USDで上市される可能性があり、ルクスターナなどの価格先例を踏襲しています。ブラジルでは、アフリベルセプト1回注射が最低賃金8.5ヶ月分に相当し、公的供給を確保するための法的措置が取られています。高い初期コストは早期介入を妨げ、患者が治療効果が低く費用がより高い段階で受診することになり、黄斑変性治療市場の成長ポテンシャルを抑制しています[2]世界保健機関、「視覚に関するグローバルレポート2025年」、WHO、who.int 。

低所得地域における限定的な償還

多くの公衆衛生システムは眼科に予算の2%未満しか充当していません。ケニアの保険は白内障手術をカバーしていますが、硝子体内生物製剤は除外されています。フィリピンはラニビズマブの実際の価格の43%しか償還せず、診断された患者の3分の2が治療開始を断念しています。グアテマラは1,800万人に対して47人の網膜専門医しかおらず、サービスが首都に集中しています。バイオシミラーの登録遅延が18〜24ヶ月に及ぶことで独占状態が長引き、価格を高止まりさせ、黄斑変性治療の市場浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患形態別:乾性AMDへの治療シフト

湿性AMDは2025年収益の65.55%を維持しましたが、補体阻害剤が商業的な牽引力を獲得するにつれて、乾性AMDはCAGR 11.85%で成長する見込みです。医師が病変増大抑制データへの信頼を深めるにつれて、乾性AMDの黄斑変性治療市場規模は急速に拡大すると予想されます。月1回のペグセタコプランおよびアバシンカプタドペゴルの投与は地図状萎縮の拡大を最大36%遅らせ、プレミアム償還を支持する意義ある抑制効果を示しました。湿性型の収益は緩和しており、バイオシミラーのラニビズマブがすでに欧州量の28%を占め、延長間隔アフリベルセプトが3年間で患者1人あたりのバイアル数を40%削減しているためです[3]欧州医薬品庁、「ラニビズマブバイオシミラーSB11評価レポート」、EMA、ema.europa.eu。

パイプライン活動はカテゴリーの境界を曖昧にしており、乾性AMD患者の最大20%が新生血管疾患に転換し、抗VEGF二重療法と補体阻害の組み合わせ試験が進行中です。補体調節因子をコードする遺伝子治療ベクター(4D-150など)は、12ヶ月時点で68%の視力安定という早期概念実証を達成しました[4]4D Molecular Therapeutics、「4D-150の中間データ」、4DMT、4dmoleculartherapeutics.com 。持続性薬剤が臨床から市場へ移行するにつれて、乾性型の普及が湿性側のバイオシミラー侵食を相殺し、黄斑変性治療市場全体のモメンタムを維持するでしょう。

疾患ステージ別:中期ステージの予防が最も急成長するニッチ

後期ステージは2025年収益の45.53%を占めました。これは新生血管症例が頻繁な抗VEGF投与を必要とし、地図状萎縮に疾患修飾オプションが登場したためです。早期ステージの黄斑変性治療市場シェアは依然として小さいですが、中期ステージの量はAI-OCTトリアージとドイツおよびオランダにおけるリスクベース償還承認を背景にCAGR 11.75%で増加しています。検出範囲の拡大により適格コホートが広がっており、320万人以上の米国人が中期乾性AMDを有しながら症状がなく、支払者は現在、最高リスク五分位に対する予防的補体阻害を償還しています。

アドヒアランスのボトルネックが後期ステージの成長を抑制しており、患者の58%が5年以内に月1回の抗VEGF療法を中断しています。対照的に、中期ステージの患者は視力がより良好に維持されることが多く、頻度の低い投与に従うモチベーションが高い傾向があります。日本の全国スクリーニングは初年度に34万人の高リスク市民を特定し、政策義務が黄斑変性治療市場における予防療法の成長を加速できることを示しました。

治療タイプ別:デバイスが加速し薬剤が成熟

薬剤は2025年支出の60.15%を占め、バイオシミラー版が単価を抑制しながら高い量を維持する抗VEGF薬が主導しました。補体阻害剤は昨年11億USDを追加し、支払者が病変抑制効果を受け入れるにつれてさらに拡大しますが、月1回投与が持続性を緩和しています。デバイスはCAGR 11.82%で最も急成長しているセグメントであり、電子拡大鏡および限定的な機能的視力を回復する網膜インプラントに対するメディケアの適用範囲に支えられています。

デバイスの黄斑変性治療市場規模は、薬理学的オプションが頭打ちになった後に非侵襲的ソリューションを好む高齢者の嗜好からも恩恵を受けています。セカンドサイトの皮質インプラントは1ユニットあたり165,000USDで欧州での限定的な上市を開始し、法的盲のAMD患者の潜在需要を満たしました。望遠鏡型コンタクトレンズは12ヶ月以内に適格な米国患者の18%に普及し、患者がウェアラブル補助具を採用する意欲を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:脈絡膜上腔デリバリーが普及

硝子体内注射は2025年収益の62.52%を占めました。これは専門医が確立された安全プロトコルに精通しているためです。しかし、脈絡膜上腔投与はCAGR 10.12%で成長しており、クリアサイドのマイクロインジェクターが全身曝露の低減と脈絡膜薬物濃度の向上を示しています。RGX-314などの脈絡膜上腔遺伝子治療ベクターが外科的硝子体切除術なしに持続的な発現を確認すれば、これらの経路間の黄斑変性治療市場規模の差は縮小するでしょう。

2025年の患者調査では、68%が適度な有効性の低下と引き換えに注射回数の減少または低侵襲性の注射を望むと回答し、経路革新への需要を示しています。しかし、普及は専門医の認定に遅れており、2025年末時点で脈絡膜上腔技術のトレーニングを受けた米国の網膜専門医はわずか15%でした。したがって、トレーニングプログラムの拡充が広範な普及のための律速要因となっています。

販売チャネル別:オンライン薬局が高成長チャネルとして台頭

病院薬局は依然として2025年収益の55.45%を占めており、ほとんどの生物製剤はコールドチェーン保管と無菌条件下でのオンサイト調製を必要とするためです。専門薬局および小売薬局は経口栄養補助食品や一部のプレフィルドシリンジを取り扱っていますが、オンラインチャネルはAmazonファーマシーやCVSデジタルサービスがAREDS2ビタミンや低視力補助具を48時間以内に配送することで、CAGR 12.62%で急成長しています。メーカーが在宅配送規制を満たす常温安定型抗VEGF製剤を開発するにつれて、オンラインチャネルの黄斑変性治療市場シェアは上昇し続けるでしょう。

アルトファーマシーのAMDプログラムは遠隔眼科診察と自動補充を組み合わせ、アドヒアランスを実店舗の62%に対して89%まで向上させました。ウォルグリーンズとノータルビジョンの提携による在宅OCTユニットのレンタルは、モニタリングと薬剤配送の間のフィードバックループを強化し、デジタルエコシステムが黄斑変性治療市場において継続的な収益を獲得できることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の42.55%を生み出し、注射1回あたり650〜850USDを支払うメディケアパートBの償還制度(薬剤費および専門医費用を含む)に支えられています。Eylea HDは2024年にパートBの支払い率として2,105USDを取得し、バイオシミラー参入にもかかわらず量割引を促進し、安定した処置成長を支援しています。カナダは州の処方集でラニビズマブとアフリベルセプトをカバーしていますが、ファリシマブのアクセスは遅れており、患者は6週間の遅延を伴う例外的アクセスプログラムを通じて申請しています。メキシコは2025年にセグロ・ポプラールを通じてラニビズマブバイオシミラーの適用範囲を拡大しましたが、農村部では依然として専門医不足が浸透を制限しています。

アジア太平洋地域はCAGR 10.72%で最も急成長している地域です。日本は高齢者の生物製剤費用の最大90%を償還し、月額自己負担上限は80,000円(550USD)であり、高いアドヒアランスを促進しています。中国はラニビズマブバイオシミラーを15の省のリストに追加し、患者コストを70%削減し、都市部労働者の黄斑変性治療市場を拡大しました。韓国のファリシマブに対するリスク共有協定は年間費用を1,200万ウォン(9,200USD)に上限設定し、急速な普及を促進しています。インドは依然として制約があり、診断された患者の20%未満が1回注射あたり25,000インドルピー(300USD)を超える自己負担コストにより抗VEGF療法を開始しています。

欧州は広範なアクセスを享受していますが、予算は逼迫しています。ドイツとフランスは未治療患者に対してバイオシミラーへの代替を義務付け、18ヶ月以内にSB11の量シェアが24%に達しました。英国は機密割引を交渉し、1回注射あたりの支出を約40%削減し、追加予算なしに22%の処置能力を追加しました。スペインとイタリアは2025年に月次注射割当を課し、患者の12〜18%の治療を遅延させ、現在欧州司法裁判所に係属中の法的異議申し立てを引き起こしています。

中東およびアフリカは依然として初期段階の貢献者です。サウジアラビアのビジョン2030計画は40の新規網膜クリニックのために8億サウジアラビアリヤル(2億1,300万USD)を充当し、地理的カバレッジを改善しています。南アフリカの公的部門は抗VEGF薬を償還しておらず、民間保険加入者900万人のみがアクセスできます。ラテンアメリカは混在しており、ブラジルの公的システムはベバシズマブバイオシミラーを採用した一方、アルゼンチンの経済混乱と2024年の三桁インフレがブランド生物製剤の輸入を混乱させました。

競合環境

黄斑変性治療市場は依然として中程度の集中度を維持しており、リジェネロン、ロシュ、ノバルティスが2025年収益の大部分を生み出していますが、競争圧力は激化しています。先発品メーカーは高用量または常温安定製剤、および投与精度と患者アウトカムを改善するAI診断プラットフォームのバンドルを通じてライフサイクルを延長しています。ロシュの420万枚のOCT画像データベースは個別の反応を予測し必要時のみ注射をスケジュールするアルゴリズムをトレーニングし、患者1人あたりの薬剤負担を18%削減してブランドロイヤルティを強化しています。

Samsung BioepsiやFormyconなどのバイオシミラーメーカーは18ヶ月以内に欧州のラニビズマブおよびアフリベルセプト量の24%を獲得し、ドイツでのルセンティスに対する30%割引を促し、バイエルがテンダーで診断ハードウェアとEyleaをバンドルするよう促しました。特許の崖が迫っており、アフリベルセプトの米国独占権は2027年に失効し、先発品メーカーのEBITDAマージンを8〜12パーセントポイント圧縮する可能性があります。

イノベーションは多様化しています。Apellis と Astellas は乾性AMD向けの最初の補体阻害剤を商業化しましたが、月1回投与の疲労感から患者浸透率は18%にとどまっており、普及拡大に向けて徐放性インプラントを試験中です。REGENXBIOやAdverum などの遺伝子治療候補企業は、収益モデルを定期処方から年金型支払いに転換する可能性のある1回投与を目指しています。セカンドサイト、アイリスビジョン、ビジョンケアなどの小規模デバイス企業は、病変安定化よりも機能的視力の回復を求める後期ステージ患者の間で高付加価値ニッチを開拓しています。

黄斑変性治療業界リーダー

F・ホフマン・ラ・ロシュ社(ジェネンテック)

ノバルティスAG

ボーシュ・ヘルス・カンパニーズ社

REGENXBIO社

リジェネロン・ファーマシューティカルズ社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:リジェネロンは網膜静脈閉塞に伴う黄斑浮腫の治療を対象としたEylea HD 8mgについてFDA承認を取得し、初期負荷投与後に8週間ごとの維持投与が可能となりました。

- 2025年9月:FDAは新生血管AMDを対象とした試験的な単回投与硝子体内遺伝子治療SAR402663にファストトラック指定を付与しました。

黄斑変性治療市場グローバルレポートの調査範囲

本レポートの調査範囲として、黄斑変性は主に高齢者に影響を与える網膜疾患です。疾患の初期段階(早期および中期AMD)は一般的に無症状であり、徐々に後期ステージへと進行し、重篤な視力喪失を引き起こす可能性があります。黄斑変性の症状には、ぼやけたまたはかすんだ視力、見慣れた顔の認識困難、薄暗い光での視力低下や暗点が含まれます。黄斑変性の診断は、散瞳眼底検査および、アムスラーグリッド、蛍光眼底造影、光干渉断層計(OCT)、瞳孔散大などの検査によって行うことができます。

黄斑変性治療市場は、疾患形態、疾患ステージ、治療タイプ、投与経路、販売チャネル、地域別にセグメント化されています。疾患形態別では、市場は乾性加齢黄斑変性と湿性加齢黄斑変性にセグメント化されています。疾患ステージ別では、市場は早期AMD、中期AMD、後期AMDにセグメント化されています。治療タイプ別では、市場は薬剤、デバイス、外科手術にセグメント化されています。投与経路別では、市場は静脈内経路と硝子体内経路にセグメント化されています。販売チャネル別では、市場は病院薬局、オンライン薬局、専門薬局・小売薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| 乾性加齢黄斑変性 |

| 湿性加齢黄斑変性 |

| 早期AMD |

| 中期AMD |

| 後期AMD |

| 薬剤 | 抗VEGF薬 |

| 補体経路阻害剤 | |

| 遺伝子・細胞治療 | |

| 栄養補助食品・抗酸化物質 | |

| その他の薬剤 | |

| デバイス | 低視力眼鏡 |

| コンタクトレンズ | |

| 網膜インプラントおよび視覚補助具 | |

| 外科手術 | レーザー光凝固術 |

| 光線力学療法 | |

| その他の外科的処置 |

| 硝子体内 |

| 脈絡膜上腔 |

| 静脈内 |

| 病院薬局 |

| オンライン薬局 |

| 専門薬局・小売薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患形態別 | 乾性加齢黄斑変性 | |

| 湿性加齢黄斑変性 | ||

| 疾患ステージ別 | 早期AMD | |

| 中期AMD | ||

| 後期AMD | ||

| 治療タイプ別 | 薬剤 | 抗VEGF薬 |

| 補体経路阻害剤 | ||

| 遺伝子・細胞治療 | ||

| 栄養補助食品・抗酸化物質 | ||

| その他の薬剤 | ||

| デバイス | 低視力眼鏡 | |

| コンタクトレンズ | ||

| 網膜インプラントおよび視覚補助具 | ||

| 外科手術 | レーザー光凝固術 | |

| 光線力学療法 | ||

| その他の外科的処置 | ||

| 投与経路別 | 硝子体内 | |

| 脈絡膜上腔 | ||

| 静脈内 | ||

| 販売チャネル別 | 病院薬局 | |

| オンライン薬局 | ||

| 専門薬局・小売薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の黄斑変性治療市場の規模はどのくらいですか?

黄斑変性治療市場規模は2026年に182億1,000万USDであり、2031年までに273億2,000万USDに達する見込みです。

アジア太平洋地域の成長を牽引しているのは何ですか?

日本、中国、韓国における公的償還の拡大と急速な人口高齢化が、アジア太平洋地域の収益をCAGR 10.72%で押し上げています。

最も急成長している治療セグメントはどれですか?

電子拡大鏡や網膜インプラントなどのデバイスは、後期ステージの患者が機能的視力補助具を求めるにつれてCAGR 11.82%で拡大しています。

補体阻害剤が重要な理由は何ですか?

補体阻害剤は乾性AMDに対する最初の疾患修飾オプションを提供し、地図状萎縮の病変増大を最大36%遅らせ、主要な未充足ニーズを満たしています。

バイオシミラーは市場価値を損なうでしょうか?

バイオシミラーは単価を下げますが患者アクセスを拡大し、先発品メーカーは長時間作用型製剤で影響を相殺するため、市場全体の価値は上昇し続けます。

遺伝子治療はいつ市場に到達する可能性がありますか?

RGX-314およびADVM-022の枢要試験は2026年後半に結果が出る予定であり、最初の1回投与AMD遺伝子治療が2028年までに承認される可能性があります。

最終更新日: