色素異常症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

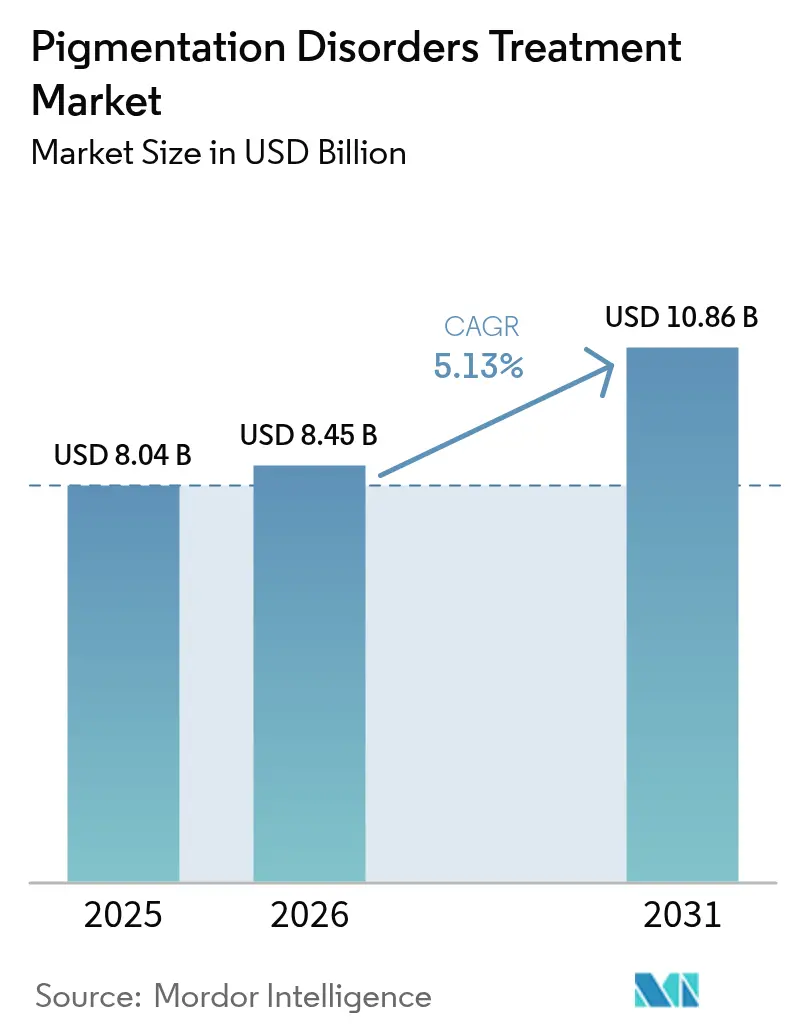

| 市場規模 (2026) | 8.45 十億米ドル |

| 市場規模 (2031) | 10.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる色素異常症治療市場分析

2026年の色素異常症治療市場規模は84億5,000万米ドルと推定され、2025年の80億4,000万米ドルから成長し、2031年には108億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.13%で成長します。持続的な成長は、疾患有病率の上昇、局所および経口JAK阻害薬に関する規制の勢い、皮膚科への支出増加、AIによる診断精度の向上によって支えられています。医薬品パイプラインは免疫調節経路に注力しており、デバイスメーカーはより濃い肌色に対するレーザー安全プロファイルを改善しています。医療皮膚科と審美ケアの融合がアドレス可能な市場基盤を拡大しており、アジアにおけるソーシャルメディアの影響力の強まりが患者の認知と治療需要を加速させています。戦略的買収とポートフォリオの多様化は、精密医療とオムニチャネル提供モデルへと向かう市場の動きを裏付けています。

レポートの主要なポイント

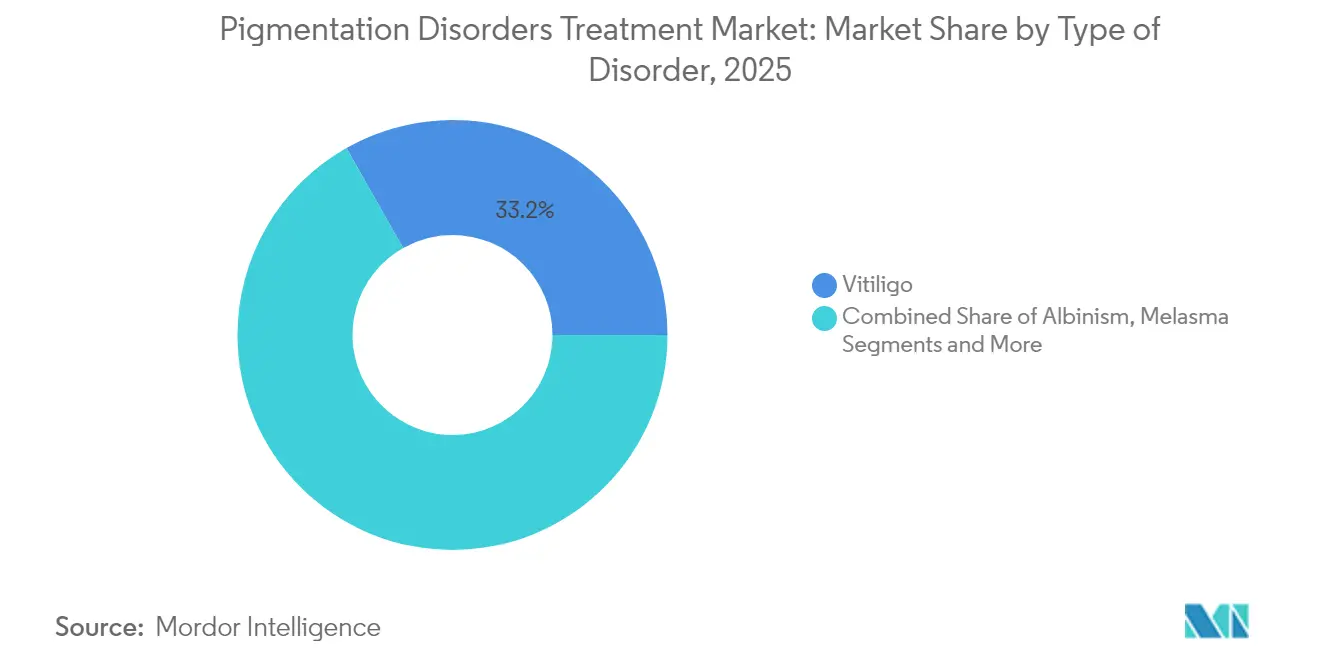

- 障害の種類別では、白斑が2025年の色素異常症治療市場シェアの33.21%を占め、2031年にかけてCAGR 8.02%で拡大する見込みです。

- 治療の種類別では、レーザーおよびエネルギーベース療法が2025年に36.88%の収益シェアでトップとなり、新興の生物学的製剤およびJAK阻害薬はCAGR 8.74%で2031年まで成長すると予測されています。

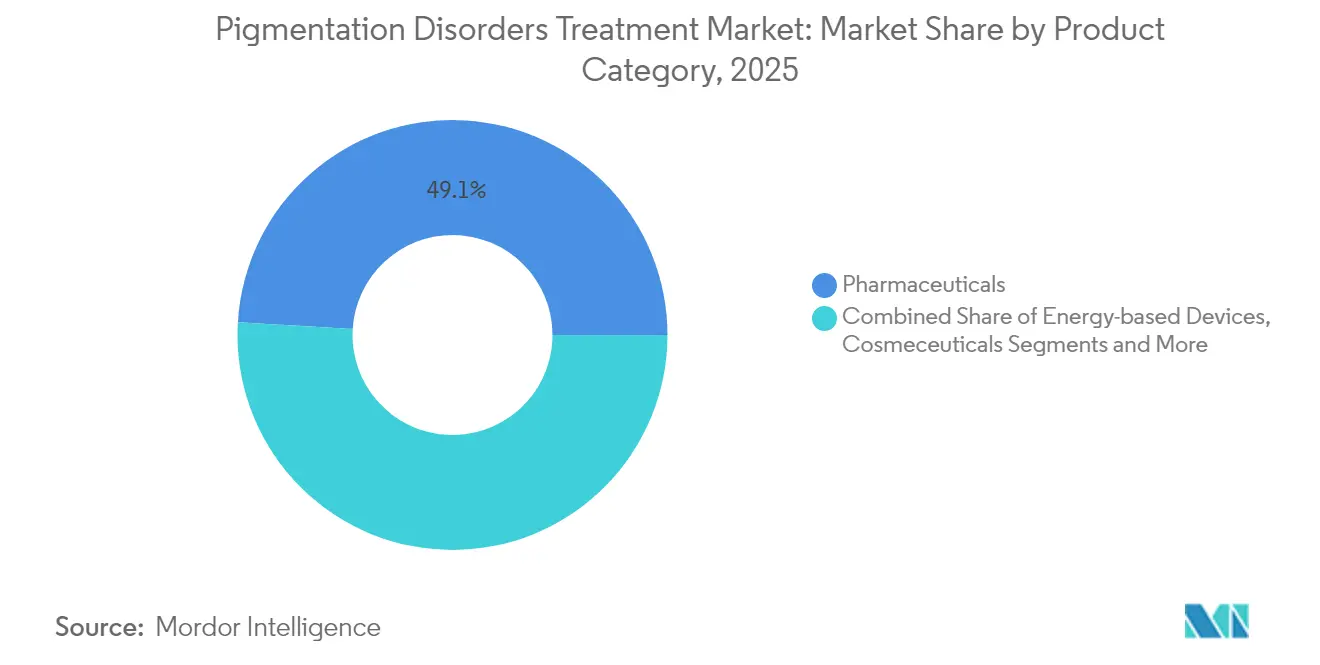

- 製品カテゴリー別では、医薬品が2025年の色素異常症治療市場規模の49.05%を占め、エネルギーベースデバイスは2026年から2031年にかけてCAGR 9.22%で上昇する見込みです。

- エンドユーザー別では、皮膚科クリニックが2025年収益の44.12%を占め、家庭用および電子商取引顧客がCAGR 8.23%で最も速く成長する見込みです。

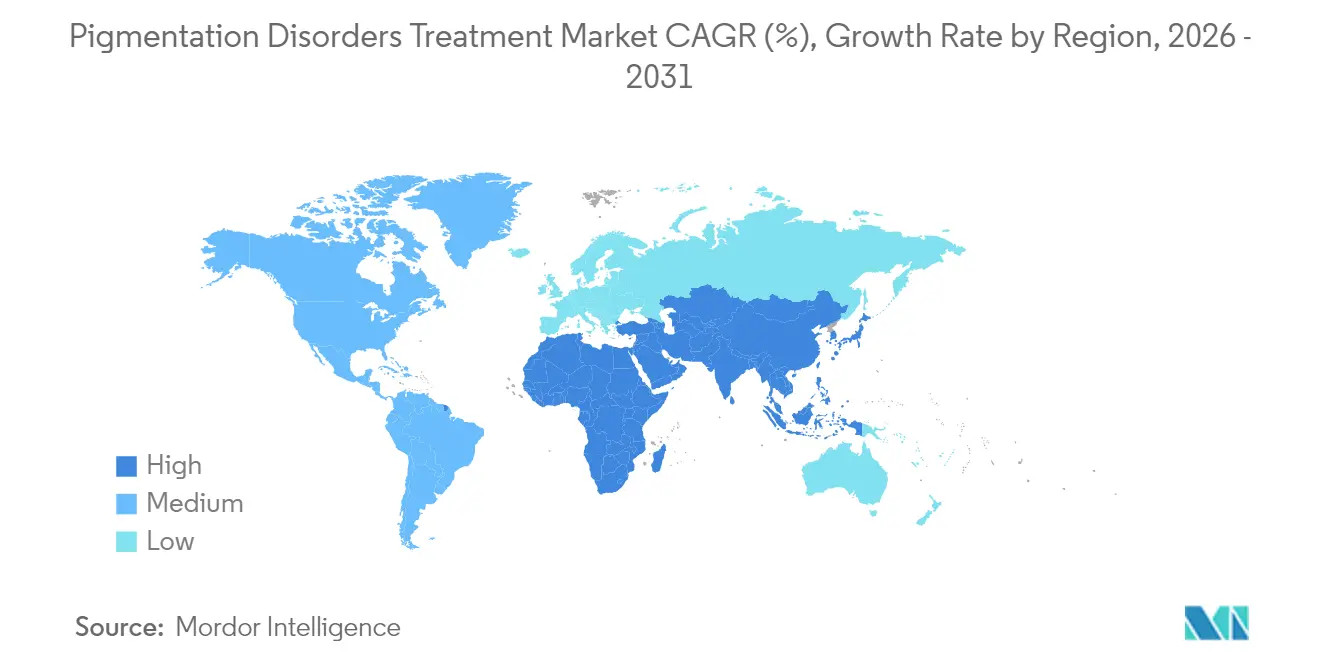

- 地域別では、北米が2025年に36.70%の市場シェアでトップとなり、アジア太平洋地域がCAGR 7.52%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の色素異常症治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 色素異常症の有病率の上昇 | +0.8% | 世界全体、アジア太平洋地域および中東・アフリカでの発生率が高い | 中期(2〜4年) |

| 皮膚科・審美的処置への支出増加 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 局所JAK阻害薬のR&Dパイプラインの成功 | +1.5% | 世界全体、米国の規制承認が主導 | 中期(2〜4年) |

| 均一な肌色へのソーシャルメディア主導の需要 | +0.9% | アジア太平洋地域が中心、中東・アフリカへ波及 | 長期(4年以上) |

| AI対応診断イメージングの精度向上 | +0.7% | 北米および欧州連合、アジア太平洋地域での段階的普及 | 長期(4年以上) |

| ファーマ・審美クロスオーバービジネスモデル | +0.6% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

色素異常症の有病率の上昇

人口動態の変化、都市部の汚染、および診断への注目の高まりにより、世界的な症例数が増加しています。白斑は世界で2,850万人に影響を与えており、患部と非患部のコントラストが高い濃い肌色の患者に大きな心理社会的負担をもたらしています。炎症後色素沈着はニキビ後にますます一般的になっており、治療後でも完全な消退はほとんど達成されません。[1]Touraj Khosravi-Hafshejani、「有色人種の皮膚における炎症後色素沈着の治療:系統的レビュー」、Journal of Cosmetic Dermatology、journals.sagepub.com 肝斑の発生率は日当たりの良い気候や生殖年齢の女性の間で依然として高く、気候変動に関連した紫外線曝露の変化によってこの傾向は悪化しています。これらの疫学的パターンは、地域を超えて予防的および治療的ソリューションを求める患者プールを拡大しています。

皮膚科・審美的処置への支出増加

消費者が皮膚の健康と外見を優先するにつれ、皮膚科サービスへの支出が増加しています。かつては純粋に美容目的とみなされていた処置も、治療上の有益性が実証されると保険適用を受けるようになり、クリニックがレーザー、ピーリング、および組み合わせ療法を統合することを促しています。メディカルスパはサービスメニューを拡充し、病院外来部門は需要に応えるために高度なデバイスを導入しています。約1,200米ドルのプロフェッショナルグレードの家庭用IPLユニットの入手可能性がアクセスを広げ、色素異常症治療市場を刺激しています。

局所JAK阻害薬のR&Dパイプラインの成功

ルキソリチニブクリームのFDA承認は、白斑に対する最初の標的局所療法となり、24週以内に顕著な顔面再色素沈着を達成しました。ウパダシチニブやポボルシチニブなどの経口候補薬は有望な第3相データを提供しており、ウパダシチニブは顔面白斑面積スコアを有意に低下させました。規制の勢い、JAK-STAT調節を介した実証済みの作用機序、および堅固な投資は、複数の色素異常症に対する変革的な治療クラスを裏付けています。

AI対応診断イメージングによる治療成果の改善

皮膚科向けAIシステムは、皮膚疾患画像の高い割合で皮膚科医レベルの精度を実証しており、濃い肌色における診断ギャップの縮小に貢献しています。[2]Matthew Groh ら、「肌色を超えた皮膚疾患診断のための深層学習支援意思決定支援」、Nature Medicine、nature.com 研究結果は、深層学習意思決定支援の活用により、専門医の診断精度が33%、一般医の診断精度が69%向上したことを示しています。[3]J. Zhou ら、「事前学習済みマルチモーダル大規模言語モデルがSkinGPT-4を用いた皮膚科診断を強化する」、Nature Communications、nature.com AIガイドの反射型共焦点顕微鏡はメラニンパターンを非侵襲的に定量化し、臨床医が治療を調整し、進捗を客観的に追跡するのを支援します。精度の向上は早期介入と最適化されたレジメンにつながり、治療成功率を直接向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 美容処置の高い自己負担費用 | -0.9% | 世界全体、新興市場でより顕著 | 短期(2年以内) |

| 色素異常症に対する保険適用の限界 | -1.1% | 北米および欧州連合、世界的に拡大中 | 中期(2〜4年) |

| 濃い肌色タイプにおけるレーザー誘発性炎症後色素沈着リスク | -0.6% | 世界全体、アジア太平洋地域、中東・アフリカ、ラテンアメリカに集中 | 長期(4年以上) |

| 中国産ハイドロキノン原料へのサプライチェーン依存 | -0.4% | 世界全体、北米および欧州連合にとって重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

美容処置の高い自己負担費用

多くの保険会社は色素沈着処置を選択的なものとして分類しており、患者はセッションあたり数百ドルから数千ドルに及ぶ費用を負担することになります。費用負担の問題は治療開始を遅らせ、成果を損なう不完全な治療サイクルにつながる可能性があります。この障壁は、高度な審美ケアへの需要に対して可処分所得が不足している新興市場において深刻であり、明確な臨床的ニーズにもかかわらず色素異常症治療産業の即時的な普及を抑制しています。

色素異常症に対する保険適用の限界

適用格差は顕著であり、米国の45州がニキビに対するトレチノインを保険適用しているにもかかわらず、肝斑または炎症後色素沈着に対してこの薬剤を適用しているのはわずか10州にとどまっています。UnitedHealthcareはいくつかのレーザーオプションを「未実証かつ医学的に必要でない」とみなしており、患者のアクセスをさらに制限しています。このような方針は、不均衡な色素沈着負担を抱える有色人種の皮膚を持つ集団に特に、治療の不平等を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

障害の種類別:白斑がイノベーションパイプラインを牽引

白斑は2025年収益の33.21%を占め、色素異常症治療市場で最大のシェアを確保しました。このセグメントはCAGR 8.02%で成長しており、局所ルキソリチニブなどの画期的な承認や経口JAK候補薬の第3相試験を反映しています。白斑の色素異常症治療市場規模は、世界中の規制当局が同様の製剤を審査するにつれて2031年まで着実に上昇すると予測されています。肝斑は紫外線の強い地域で引き続き高い需要を維持しており、炎症後色素沈着は有色人種の皮膚を持つニキビ患者の間で依然として多く見られます。白皮症は数的には小さいものの、光保護と眼科的サポートに対する一貫した治療ニーズを維持しています。Clinuvelのアファメラノチド第III相試験の完了により、既存の局所療法または光線療法を補完する全身療法が導入される可能性があります。

継続的な疫学的監視により、色素異常症が心理社会的健康と交差していることが示されており、医療システムが資源配分において生活の質指標を評価する動機となっています。AIによる診断は白斑の早期発見を促進し、病変拡大前にJAK阻害薬を適時に開始することを可能にします。一方、臨床研究者は再色素沈着の可能性を予測するバイオマーカーを追求し、患者を層別化して治療効果を最大化することを目指しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

治療の種類別:エネルギーベース療法が新興の競合にもかかわらずトップを維持

レーザーおよびエネルギープラットフォームは2025年収益の36.88%を占め、障害を超えた実証済みの汎用性によって優位性を維持しています。それでも、生物学的製剤およびJAK阻害薬はCAGR 8.74%で最も速く成長するクラスであり、精密医療の時代の到来を告げています。経口阻害薬がより広い適応症を確保し、保険適用の枠組みが適応するにつれて、生物学的製剤の色素異常症治療市場規模は拡大すると予測されています。従来の局所脱色素剤は、使いやすさと手頃な価格から基礎的な治療として持続しています。ケミカルピーリングと皮膚削り術は、美容的な改善と臨床的な消退を組み合わせた組み合わせ戦略を支援します。

業界の進歩は、炎症後色素沈着を軽減するための波長最適化と統合冷却を強調しています。専門学会は、1726nmレーザープラットフォームが安全性を高め、すべてのフィッツパトリック皮膚タイプにわたって均一な適用を可能にすることを報告しています。デバイスメーカーはまた、血管病変、ニキビ、および色素沈着を一つのスイートで治療するように調整された多機能コンソールをリリースし、クリニックの資本効率を高めています。

製品カテゴリー別:医薬品がデバイスイノベーションの中で優位を維持

医薬品は2025年の売上の49.05%を占め、処方薬と市販薬の両方の提供を反映しています。医薬品内の色素異常症治療市場シェアは、JAK阻害薬の発売と、試験においてほぼ完全なメラニン低減を達成するチアミドールなどの次世代チロシナーゼ阻害薬から恩恵を受けています。コスメシューティカルの進歩は処方薬を補完し、科学的に検証された有効成分と消費者に優しい製剤を融合させています。エネルギーベースデバイスメーカーは、AIアシスト照射、リアルタイム温度モニタリング、およびポータブルフォームファクターを追加することで、CAGR 9.22%で業界全体の成長を上回っています。

中期的には、市場観察者は薬物とデバイスパッケージのバンドル化が増加し、治療の流れを合理化することを期待しています。製薬会社とデバイスメーカーのパートナーシップは、ルキソリチニブクリームと低フルエンスレーザーセッションをバンドルし、再色素沈着速度を高めながら商業的リーチを拡大する可能性があります。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:皮膚科クリニックがトップを維持しながら家庭用が拡大

皮膚科クリニックは2025年収益の44.12%を生み出し、複雑な症例の診断と治療における中心的な役割を強調しています。病院は難治性疾患に対する多分野にわたるサポートを提供していますが、クリニックネットワークが日常的なケアを支配しています。家庭用サブセグメントは、消費者がメンテナンスや軽度の症例のためにIPLおよびLEDユニットをオンラインで購入するにつれてCAGR 8.23%で最も速く上昇しており、より広いデジタルヘルスの普及を反映しています。したがって、電子商取引に関連する色素異常症治療市場規模は持続的な拡大が見込まれますが、有害事象リスクを管理するために臨床的監督は依然として重要です。

施術者はますます、患者が外来受診と構造化された在宅レジメンを交互に行うハイブリッドモデルを提供しています。メディカルスパは、従来の病院環境なしにデバイスベースの介入を提供することでギャップを埋め、外見を意識しながらも時間的制約のある顧客を引き付けています。

地域分析

北米は2025年の色素異常症治療市場において36.70%のトップシェアを維持し、新規薬剤に対する充実した保険適用と、レーザープロトコルに対する臨床医の幅広い習熟度に支えられています。ルキソリチニブクリームに対する有利な保険適用と経口阻害薬の継続中の第3相試験が需要の勢いを支えています。有色人種コミュニティの高い認知度もサービス利用を促進していますが、適用格差は依然として存在しています。

欧州は、国民医療制度が確立された局所標準療法とともに標的療法を統合するにつれて、安定した成長で続いています。この地域の厳格なデバイス規制は安全性重視のイノベーションを促進し、エネルギープラットフォームに対する臨床医の信頼を強化しています。公的資金による光線療法サービスは広くアクセス可能であり、バランスの取れた治療法の使用を生み出しています。

アジア太平洋地域はCAGR 7.52%で最も速く成長する地域です。可処分所得の上昇、ソーシャルメディアの美容への強い影響力、および均一な肌色への深い文化的重視が、中国、日本、韓国、インドでの処置量を触媒しています。アジアの色素異常症治療市場規模は、電子商取引とメディカルツーリズムチャネルが普及するにつれて北米との差を縮める見込みです。ASEAN諸国間の規制調和により、国境を越えたデバイス流通がさらに合理化される可能性があります。

ラテンアメリカおよび中東・アフリカは総じて新興フロンティアを代表しています。都市化、皮膚科インフラの改善、およびコスメシューティカルの現地製造が着実な普及を促進していますが、経済的不安定性と保険のギャップが近期的な規模を抑制しています。白皮症と白斑の汚名に対処するための政府主導の公衆衛生プログラムが、間接的に治療の普及を支援する可能性があります。

競合環境

市場は中程度に分散したままです。主要プレーヤーは広範なパイプラインとグローバルな販売フットプリントを持っています。Galdermaの処方薬と審美的フィラーへの二重の注力はポートフォリオの相乗効果を例示しており、AbbVieは免疫学の専門知識を活用して経口JAK資産を拡大しています。戦略的買収は差別化された皮膚科パイプラインの価値を示しており、OrganonによるDermavantとそのタピナロフプラットフォームの12億米ドルの買収は、革新的な局所メカニズムに対する投資家の意欲を浮き彫りにしています。

中規模の専門企業は、独自の送達システムで肝斑または炎症後色素沈着を標的とするニッチな道を追求しています。デバイスメーカーは、病変検出と均一なエネルギー送達のためのAI統合によって競争し、クリニックが機器を更新するにつれてリピート購入を促進しています。より濃い肌色の光タイプに合わせた療法には空白スペースの機会が残っており、これは歴史的に試験で過小代表されてきた分野です。競争の激化は、支払者の受け入れと臨床医の採用を確保するための実世界エビデンスの迅速な公表を促進しています。

並行して、多国籍製薬会社と化粧品コングロマリットのパートナーシップは、エンドツーエンドの皮膚健康エコシステムの構築を目指しています。共同マーケティング契約は局所JAK阻害薬とニュートリコスメティックサプリメントをバンドルし、臨床環境を超えた消費者接点を広げ、治療の継続全体にわたってブランドロイヤルティを強化しています。

色素異常症治療産業のリーダー

DermaMed Solutions

AbbVie Inc(Allergan, Inc)

Obagi Cosmeceuticals LLC

L'Oréal SA

Merz Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Clinuvel Pharmaceuticalsは、3大陸にわたる200名以上の患者を対象とした白斑に対するアファメラノチド第III相試験の登録を完了しました。トップラインデータは2026年後半に予定されています。

- 2025年3月:Incyteは、2025年AAD年次総会において、そう痒性結節に対するルキソリチニブクリーム1.5%のTRuE-PN1の陽性データを報告し、この分子のプラットフォームとしての可能性を強化しました。

世界の色素異常症治療市場レポートの範囲

色素異常症は、通常メラノサイト密度、メラニン濃度、またはその両方の変化を特徴とする多様な状態を含み、皮膚色素沈着の変化をもたらします。色素異常症は低色素沈着と高色素沈着に分類されます。

色素異常症治療市場は、障害の種類(白皮症、白斑、肝斑、炎症後色素沈着(PIH)、およびその他の障害の種類)、治療の種類(局所治療、皮膚削り術、ケミカルピーリング、レーザー治療、光線療法、およびその他の治療の種類)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。 レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 白皮症 |

| 白斑 |

| 肝斑 |

| 炎症後色素沈着(PIH) |

| その他の障害 |

| 局所薬剤 |

| 皮膚削り術 |

| ケミカルピーリング |

| レーザー/エネルギーベース療法 |

| 光線療法 |

| 新興生物学的製剤およびJAK阻害薬 |

| 医薬品 |

| エネルギーベースデバイス |

| コスメシューティカルおよび補助的スキンケア |

| 皮膚科クリニック |

| 病院外来部門 |

| メディカルスパおよび審美センター |

| 家庭用/電子商取引顧客 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 障害の種類別 | 白皮症 | |

| 白斑 | ||

| 肝斑 | ||

| 炎症後色素沈着(PIH) | ||

| その他の障害 | ||

| 治療の種類別 | 局所薬剤 | |

| 皮膚削り術 | ||

| ケミカルピーリング | ||

| レーザー/エネルギーベース療法 | ||

| 光線療法 | ||

| 新興生物学的製剤およびJAK阻害薬 | ||

| 製品カテゴリー別 | 医薬品 | |

| エネルギーベースデバイス | ||

| コスメシューティカルおよび補助的スキンケア | ||

| エンドユーザー別 | 皮膚科クリニック | |

| 病院外来部門 | ||

| メディカルスパおよび審美センター | ||

| 家庭用/電子商取引顧客 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

色素異常症治療市場の現在の規模はどのくらいですか?

市場は2026年に84億5,000万米ドルと評価されており、2031年までに108億6,000万米ドルに達すると予測されています。

最も高い収益を生み出す障害の種類はどれですか?

白斑が2025年収益の33.21%でトップとなり、2031年にかけてCAGR 8.02%で拡大しています。

最も速く成長している治療カテゴリーはどれですか?

新興の生物学的製剤およびJAK阻害薬がCAGR 8.74%で進歩しており、他のすべての治療法を上回っています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域が最も速く成長する地域であり、可処分所得の上昇とソーシャルメディアの影響力を背景にCAGR 7.52%を記録しています。

患者の高度な治療へのアクセスを制限する主な障壁は何ですか?

特に北米と欧州における保険適用の限界が、色素沈着治療を美容目的として分類することが多く、費用を患者に転嫁しています。

最終更新日: