低消費電力ソフトウェア設計フレームワーク市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

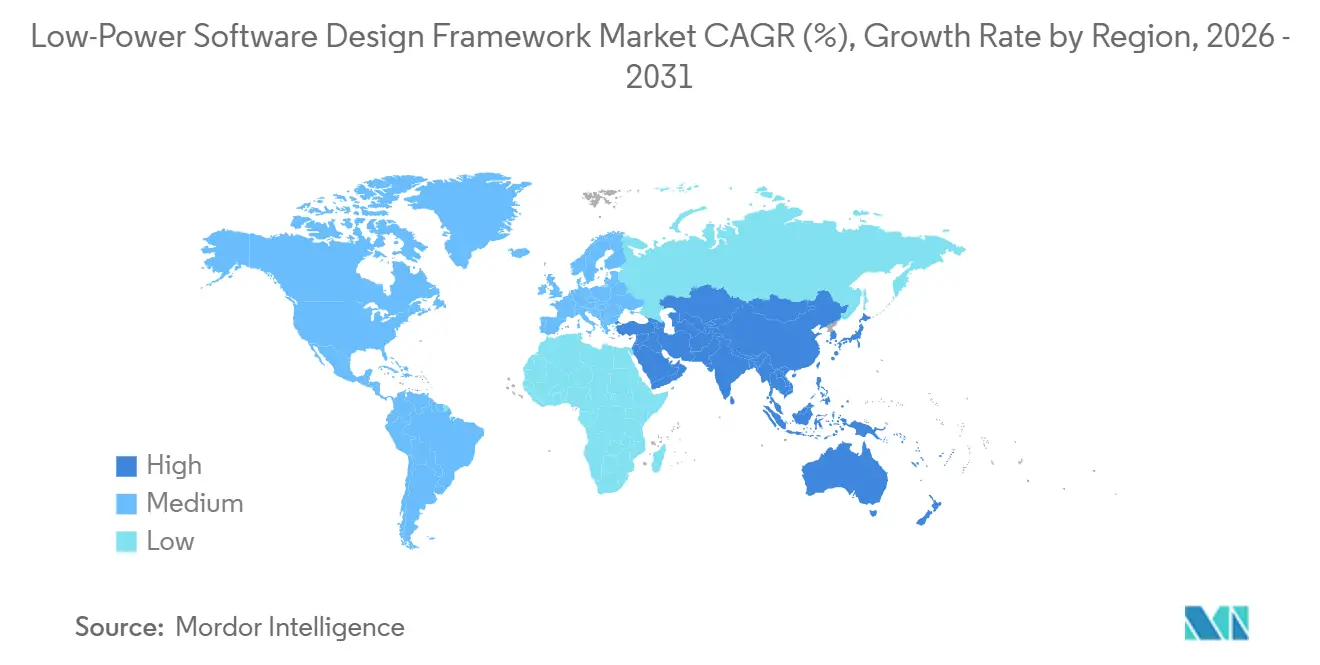

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

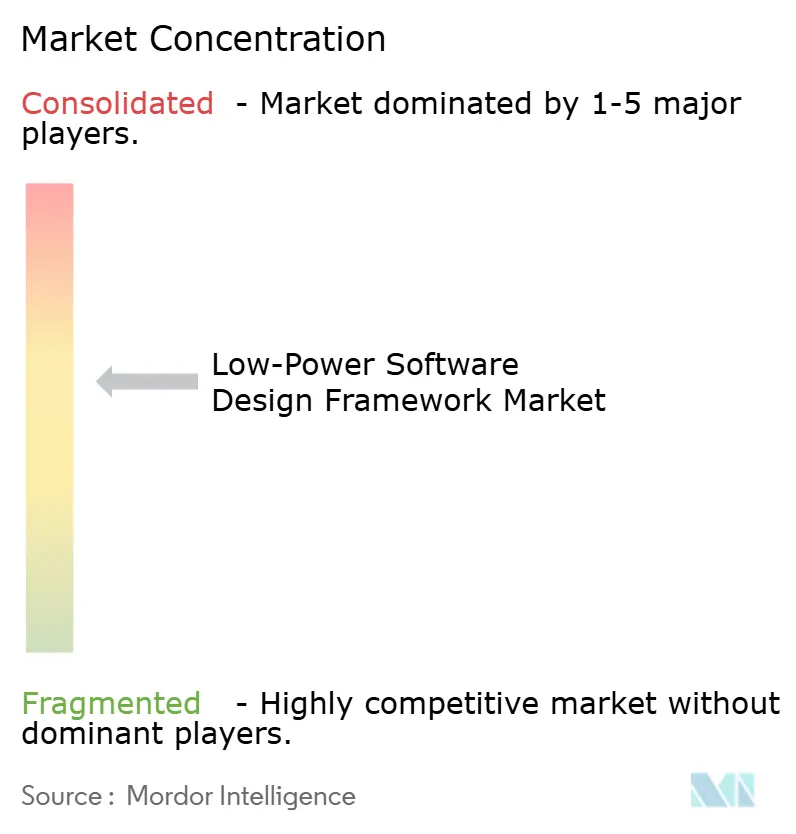

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低消費電力ソフトウェア設計フレームワーク市場分析

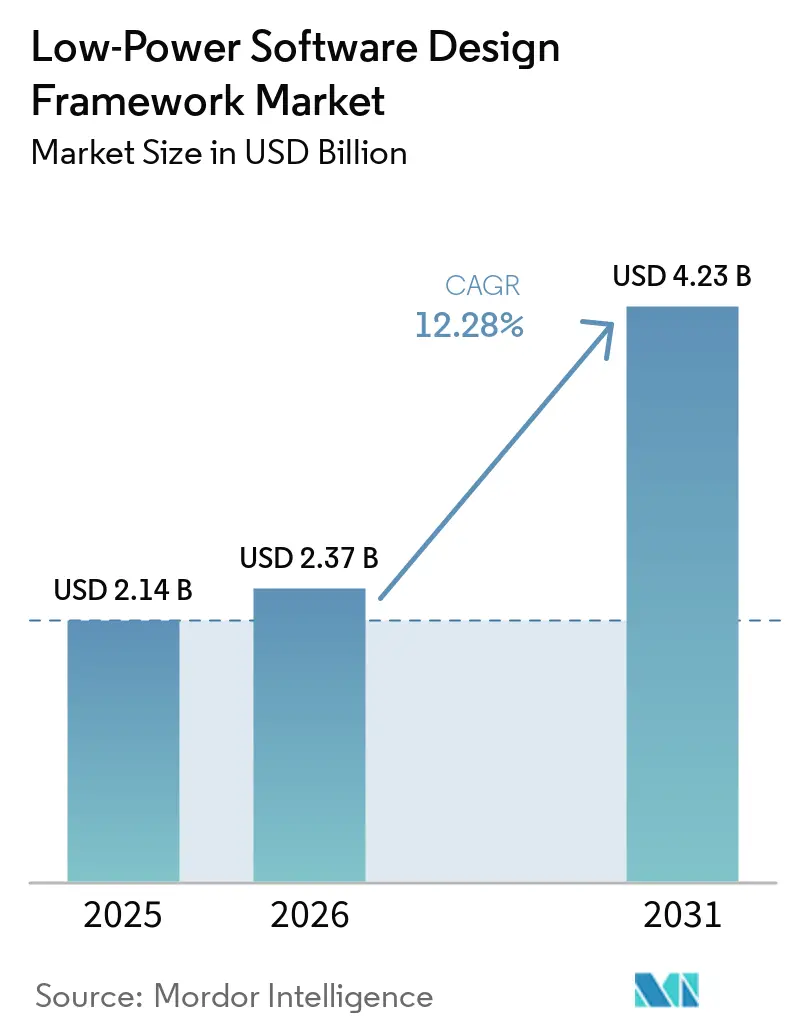

低消費電力ソフトウェア設計フレームワーク市場規模は、2025年の21億4,000万米ドルから2026年には23億7,000万米ドルに増加し、2031年までに42億3,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 12.28%で成長します。常時接続デバイスの普及、厳しい電力制限のあるエッジハードウェア上でのAI推論の実行ニーズの高まり、電力インテントをソフトウェアセキュリティおよびドキュメントと結びつけるようになった厳格なコンプライアンス要件が成長を後押ししています。低消費電力ソフトウェア設計フレームワーク市場は、リーケージとエネルギー効率の懸念から設計チームが開発フローのより早い段階で電力挙動を検証することを余儀なくされている先端プロセスノードへの移行からも恩恵を受けています。アジア太平洋地域は2025年に最大の地域基盤であり続けました。これは半導体設計活動が中国、韓国、日本、台湾に集中しているためであり、一方でヨーロッパはスタンバイ電力規制と製品サイバーセキュリティ義務が調達優先事項を再形成するにつれて最も速く拡大する見込みです。オンプレミスツールは依然として展開においてリードしています。これは組み込み開発ワークフローが独自の知的財産保護と密接に結びついているためですが、分散チームがシミュレーションとファームウェアコラボレーションのための共有環境を必要とするにつれてクラウド提供が急速に進展しています。コンシューマーエレクトロニクスは引き続き収益の中核を担っており、IoTおよびスマートデバイスはバッテリー寿命の経済性、エネルギー対応ソフトウェア設計、長期稼働の接続フリートがハードウェア効率単独よりも重要になるにつれてより強い将来需要を生み出しています。

主要レポートのポイント

- 製品タイプ別では、電力解析・最適化ソフトウェアが2025年の低消費電力ソフトウェア設計フレームワーク市場の28.74%を占め、展開・ライフサイクル管理ソフトウェアは2031年にかけてCAGR 13.45%で拡大する見込みです。

- 技術別では、モデルベース設計が2025年に27.63%のシェアを占め、AIアシスト低消費電力設計が2031年にかけて最高のCAGR 14.12%を記録する見込みです。

- 展開モデル別では、オンプレミスが2025年の低消費電力ソフトウェア設計フレームワーク市場シェアの52.34%を占め、クラウドベース展開は2031年にかけてCAGR 13.89%で成長する見込みです。

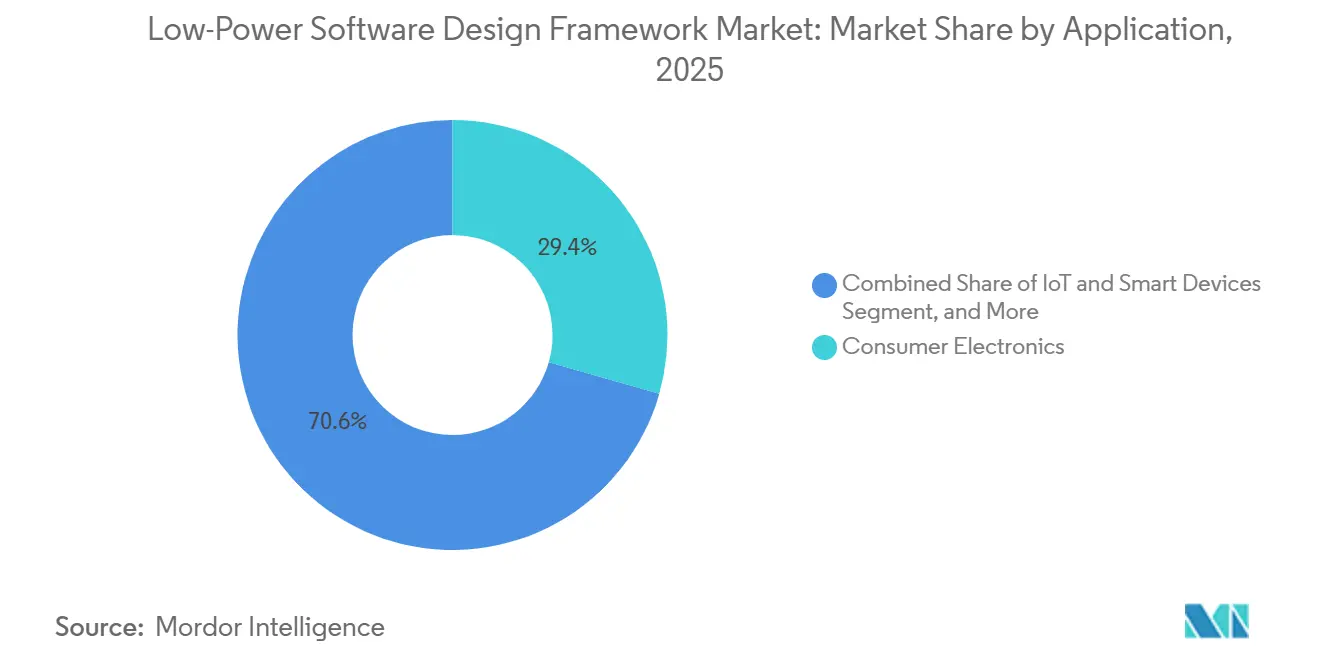

- 用途別では、コンシューマーエレクトロニクスが2025年に市場の29.41%を占め、IoTおよびスマートデバイスは2031年にかけてCAGR 14.25%で拡大する見込みです。

- エンドユーザー別では、半導体・ファブレス設計ハウスが2025年に30.12%のシェアを占め、エンジニアリングサービスプロバイダーは2031年にかけてCAGR 13.78%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に36.45%のシェアでリードし、ヨーロッパは2031年にかけて最速の地域CAGR 13.92%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低消費電力ソフトウェア設計フレームワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高いエッジAI導入 | +3.5% | アジア太平洋地域と北米に集中した世界規模 | 短期(2年以内) |

| 接続デバイスにおけるバッテリー寿命の最適化 | +2.8% | アジア太平洋地域とヨーロッパに集中した需要を持つ世界規模 | 短期(2年以内) |

| エネルギーハーベスティングMCUツールチェーンの台頭 | +2.0% | 北米、ヨーロッパ、中国での早期導入を伴う世界規模 | 中期(2〜4年) |

| 常時稼働デバイスにおけるソフトウェア定義電力バジェット管理 | +1.5% | アジア太平洋地域と北米のIoTハブを中心とした世界規模 | 中期(2〜4年) |

| 早期電力検証のためのモデルベース設計導入 | +1.2% | 北米、ヨーロッパ、ドイツと日本の自動車ハブ | 中期(2〜4年) |

| セキュア・バイ・デザインファームウェアとコンプライアンス圧力 | +0.8% | ヨーロッパ、北米とアジア太平洋地域の輸出市場への波及を伴う | 短期(2年以内)、2027年12月まで長期的なコンプライアンス義務を伴う |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高いエッジAI導入

エネルギー効率の高いエッジAI導入は、低消費電力ソフトウェア設計フレームワーク市場の需要における最も明確なドライバーの一つになりつつあります。ニューラルネットワーク推論は現在、センサーおよびコントローラーレベルに近づいており、デバイスはミリワットまたはサブミリワットレベルで動作し、非効率なファームウェア挙動を許容できません。この変化により、エンジニアリングチームはモデル圧縮、メモリ使用、電力状態制御を以前よりもはるかに早い設計サイクルの段階で結びつけることを余儀なくされています。ユーリッヒ研究センターはハノーバーメッセ2026でオートマトンエンジンプロジェクトを発表し、ワットあたりのレイテンシをコア最適化目標として掲げ、エッジAI設計の優先事項がピーク演算性能の主張からより実用的なエネルギー効率へと移行していることを示しました。[1]ユーリッヒ研究センター、「オートマトンエンジン、決定論的リアルタイムインテリジェンスのためのエッジAIシステム」、ハノーバーメッセ2026プロジェクトページ、fz-juelich.de The MathWorksは2026年4月にこの方向性を強化し、シミュレーションコパイロットを搭載したR2026aをリリースしました。これにより、エンジニアはAIアシスト開発サポートを含む共通ワークフロー内でモデル挙動と組み込みコード生成を検証できるようになりました。TinyMLランタイムがより標準化されるにつれて、低消費電力ソフトウェア設計フレームワーク市場では、単純な推論展開だけでなく、トレーニングおよびデプロイ前検証中のツールチェーンレベルのエネルギープロファイリングをめぐる競争が激化する可能性があります。[2]Y. Panら、「タイニーマシンラーニングからタイニーディープラーニングへ、サーベイ」、ACMコンピューティングサーベイズ、dl.acm.org

接続デバイスにおけるバッテリー寿命の最適化

接続デバイスにおけるバッテリー寿命の最適化は、低消費電力ソフトウェア設計フレームワーク市場をより深いソフトウェア中心のエネルギー管理へと推進しています。大規模なセンサーフリート、ウェアラブル、リモートノードは手動でのバッテリー交換が高コストまたは非現実的な場所で動作することが多いため、製品チームはバッテリー寿命をハードウェアのみの問題として扱わなくなっています。2025年に発表された研究では、NB-IoT省電力パラメータに適用されたアダプティブソフトアクタークリティック強化学習がハードウェア変更なしにバッテリー寿命を3倍以上延長できることが示され、ファームウェアポリシー設計と検証ツールへの価値がシフトしています。Nordic Semiconductorは2026年3月にnRF Fuel Gauge v2.0でこのトレンドに加わり、変化する放電条件全体にわたるアダプティブバッテリー健全性モニタリングとリアルタイム健全性状態レポートを導入しました。より広い意味合いは、断続的でアダプティブなエネルギー挙動がソフトウェアで管理されなければならず、事後に測定するだけでは不十分だということです。そのため、低消費電力ソフトウェア設計フレームワーク市場は、接続デバイスにおけるエネルギー可用性の不確実性に対応できるチェックポインティング、状態保持、ランタイムスケジューリング手法への需要から恩恵を受けています。[3]E. Sahinら、「LoLiPoP-IoT、エネルギー効率の高いモノのインターネットの推進」、マイクロエレクトロニクスジャーナル、sciencedirect.com

エネルギーハーベスティングMCUツールチェーンの台頭

エネルギーハーベスティングMCUツールチェーンの台頭は、低消費電力ソフトウェア設計フレームワーク市場に独自の成長経路を開いています。エネルギーハーベスティングはニッチな産業センシングに限定されなくなっており、ピーク性能よりも長期稼働が重要なコンシューマーェアラブル、スマートビルディングノード、リモートモニタリングシステムにも探求されています。Silicon Labsはこの変化をSimplicity SDK 2025.6.2でサポートし、断続的な組み込み展開向けのアプリケーション、ドライバー、統合開発サポートを含むエネルギーハーベスティング拡張機能を含めました。2026年に発表された研究でも、ハーベスティングシステムにおける複数年のバッテリー相当動作は、ハードウェアエネルギー取得とインテリジェントなソフトウェアスケジューリングの組み合わせに依存することが示されました。現代のMCUハードウェアはすでに高度に最適化されており、残りの利得はシステムソフトウェアの挙動から得なければならないためです。これにより、ベンダーの優先事項は単純な電力プロファイルレポートから、不確実な電力イベント全体にわたるエネルギー状態モデリング、シミュレーション、リカバリロジックへと変化しています。その結果、低消費電力ソフトウェア設計フレームワーク市場は、確率的なエネルギー可用性をシミュレートできるベンダーが実行後の確定的消費のみを報告するベンダーよりも有利な段階に移行しています。

常時稼働デバイスにおけるソフトウェア定義電力バジェット管理

常時稼働デバイスにおけるソフトウェア定義電力バジェット管理は、組み込み開発ワークフローにおける低消費電力ソフトウェア設計フレームワーク市場の地位を強化しています。電力インテントは、合成やボードテスト後の後期段階での修正としてではなく、ファームウェアポリシーと検証ロジックに属する設計制約として扱われるようになっています。Espressifが2026年2月に共有した研究では、ESP32ベースのNuttX RTOSの実装におけるファームウェアレベルの電力管理ガバナーが、同じハードウェアで動作寿命を77時間から3,700時間以上に延長できることが示され、ソフトウェアポリシーの価値が実証されました。[4]Espressif、「NuttXにおける電力管理」、Espressif開発者ポータル、developer.espressif.com これにより、シリコンや最終ファームウェア統合の前にガバナー挙動、スリープ状態への移行、ウェイクイベントタイミングをモデル化できるツールの重要性が高まります。また、常時稼働センシングとオンデバイス推論の普及とも一致しており、イドル、アクティブ、推論状態間の遷移を試行錯誤による最適化に任せるのではなく、命名、シミュレーション、検証する必要があります。したがって、低消費電力ソフトウェア設計フレームワーク市場は、電力ガバナンスが孤立したチューニング作業ではなく正式なソフトウェアアーキテクチャの一部となる設計アプローチから恩恵を受けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロスドメイン電力モデルの高い検証負担 | -1.4% | 北米とアジア太平洋地域の先端ノード設計センターで最も深刻な世界規模 | 中期(2〜4年) |

| MCU、RTOS、コンパイラスタック全体にわたるツールチェーンの断片化 | -1.1% | ヨーロッパと東南アジアのエンジニアリングサービスハブで最も混乱が大きい世界規模 | 長期(4年以上) |

| 低消費電力組み込み検証人材の不足 | -0.8% | 南アジアと東南アジアで最も深刻な不足を抱える世界規模 | 中期(2〜4年) |

| AIアシスト自動生成の高い認定コスト | -0.5% | 北米、ヨーロッパ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロスドメイン電力モデルの高い検証負担

クロスドメイン電力モデルの高い検証負担は、低消費電力ソフトウェア設計フレームワーク市場における重大な制約であり続けています。SoCおよび組み込みアーキテクチャが電気的、熱的、機械的挙動をより緊密に組み合わせるにつれて、チームは別々のエンジニアリンググループが所有する孤立したワークフローを通じて電力挙動を検証することができなくなっています。この課題は、あるドメインの設計変更が別のドメインのタイミング、熱、リーケージ、信頼性に影響を与える可能性がある自動車、産業オートメーション、先端ノード半導体プログラムでより深刻になります。Synopsysは2026年にAnsys 2026 R1とそのマルチフィジックスフュージョンアプローチを導入することでこの問題を強調しました。これはマルチフィジックスエンジンをEDAツールと連携させるものであり、2026年中も顧客トライアルの拡大プロセスにありました。より優れた統合があっても、電力ドメインやAIアシストレイアウト決定への変更はすべて、電力インテントコンプライアンスとサインオフの一貫性について確認しなければならないインタラクションの数を増やします。これは、低消費電力ソフトウェア設計フレームワーク市場が、最も要求の高いプログラムにおいて設計自動化が完全な検証能力よりも速く進歩するという実際的な上限に直面していることを意味します。

MCU、RTOS、コンパイラスタック全体にわたるツールチェーンの断片化

MCU、RTOS、コンパイラスタック全体にわたるツールチェーンの断片化は、低消費電力ソフトウェア設計フレームワーク市場での導入を引き続き遅らせています。多くの組み込みチームは、単一の製品ファミリー内で複数のコンパイラ環境とオペレーティングシステムバリアントをサポートしなければならず、これにより計装ポイント、デバッグパス、エネルギー測定ワークフローが一貫しなくなります。この断片化により、ファームウェアが複数のコントローラーファミリーにまたがって移動し、顧客の認定要件を満たす必要がある場合に、繰り返し可能な電力設計プロセスを構築することが困難になります。CMSISやPOSIX準拠APIなどの部分的な標準はポータビリティを向上させますが、ツールチェーン全体をクリーンに移動できる普遍的な電力インテント交換モデルを提供するものではありません。この問題は、エンジニアリングサービスプロバイダーとマルチプラットフォーム製品チームにとって特に顕著です。なぜなら、彼らはベンダー固有の最適化ルーティンではなく、複数のスタックにまたがる再利用可能な手法を必要とするからです。相互運用性が改善されるまで、低消費電力ソフトウェア設計フレームワーク市場は手動のハンドオフ、重複した検証作業、一貫性のない電力モデル交換によって時と予算を失い続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電力サインオフツールがリードし、ライフサイクルプラットフォームがより速く拡大

電力解析・最適化ソフトウェアは2025年の低消費電力ソフトウェア設計フレームワーク市場規模の28.74%を占め、展開・ライフサイクル管理ソフトウェアは2031年にかけてCAGR 13.45%で成長する見込みです。電力解析・最適化ソフトウェアのリーダーシップは、電力サインオフが特に先端ノードにおいてテープアウト前の最終ゲートの一つであり続けることを認識しています。先端ノードでは、見逃した違反がコストのかかる再設計を引き起こす可能性があります。低消費電力ソフトウェア設計フレームワーク市場では、リーケージ、状態遷移、熱的相互作用が二次的なチューニング問題ではなく生産リスクとして扱われるようになっているという事実から、このタイプは恩恵を受けています。この立場により、隣接カテゴリが勢いを増す中でも、電力解析ツールは持続的な収益基盤を持ちます。

Cadenceは2025年3月にコンフォーマルAIスタジオを導入し、コンフォーマルAI低消費電力機能を搭載しました。これは、電力サインオフ環境での設計スケール管理に階層的・分散型検証フローがどのように使用されるかを示しています。設計・アーキテクチャソフトウェア、シミュレーション・モデリングソフトウェアは、チームがサインオフ開始前に早期段階の探索を必要とするため、引き続き安定した導入が見られます。検証・サインオフソフトウェアも、電力挙動が安全性とセキュリティの期待とともにトレーサブルでなければならない自動車および産業プログラムにおける強化されたドキュメント要件から恩恵を受けています。同時に、低消費電力ソフトウェア設計フレームワーク産業では、無線更新計画、フリートエネルギー挙動、長期デバイスメンテナンスが同じバリューチェーンの一部になりつつあるため、展開・ライフサイクル管理ソフトウェアでより強い成長が見られます。Siemensは2026年にFuse EDA AIエージェントでこの方向性をサポートし、製造準備と設計ワークフローをより緊密に結びつけ、設計時と運用時の電力管理の境界が狭まっていることを示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:モデルベース設計がベースを維持しながらAIネイティブ手法が台頭

モデルベース設計は2025年に27.63%のシェアを占め、AIアシスト低消費電力設計は2031年にかけて最速のCAGR 14.12%を記録する見込みです。モデルベース設計は、トレーサブルなワークフローを提供し、規制されたエンジニアリング環境をサポートし、チームがシミュレーションとコード生成を結びつけるのを助けるため、低消費電力ソフトウェア設計フレームワーク市場の中心であり続けています。自動車および航空宇宙でのインストールベースは、これらのプログラムが一貫したモデルからコードへの系譜と確立された検証ルーティンに依存しているため、迅速に置き換えることが困難です。低消費電力ソフトウェア設計フレームワーク市場では、これにより存のモデルベースワークフローは、より新しいAI中心の手法が拡大する中でも防御可能な立場を持ちます。

The MathWorksは2026年4月にシミュレーションコパイロットを搭載したR2026aをリリースし、ルネサスプラットフォームへの組み込みサポートを拡張することでこのセグメントを強化しました。これにより、AIアシスト開発がハードウェア指向の実行フローとより直接的に結びつきました。ハードウェアインザループシミュレーション、ラピッドコントロールプロトタイピング、組み込みシステムプロトタイピングは、電力検証がロジック挙動を超えてより現実的な動作条件にまで拡張されるにつれて注目を集め続けています。AIアシスト低消費電力設計は、合成後のチューニングからフロントエンド設計ガバナンスへとシフトするにつれて、電力制限がより早い段階で導入されより体系的に処理されるようになり、より速く進歩しています。クラウドネイティブ協調開発も、分散ファームウェアチームがバージョン管理、シミュレーション、クロスサイト電力解析のための共有環境をますます必要とするにつれて進歩しています。したがって、低消費電力ソフトウェア設計フレームワーク産業は、成熟したワークフローがインストールベースを安定させながらAIアシスト手法が増分的な複雑性と新規プロジェクト開始を取り込む二速フェーズに入りつつあります。

展開モデル別:ハイブリッド導入が構築される中でオンプレミスの強みが持続

オンプレミス展開は2025年の低消費電力ソフトウェア設計フレームワーク市場シェアの52.34%を維持し、クラウドベース展開は2031年にかけてCAGR 13.89%で成長する見込みです。多くのファブレス設計ハウス、自動車サプライヤー、防衛関連プログラムが契約上または規制上の条件に違反することなく機密設計データを共有環境に移動できないため、オンプレミスシステムは引き続きリードしています。低消費電力ソフトウェア設計フレームワーク市場では、これにより独自の検証、ネットリスト処理、サインオフ作業が内部インフラと密接に結びついています。結果は単純な変化への抵抗ではなく、いくつかの高価値ユースケース全体で強く残るセキュリティ主導の展開優先事項です。

クラウドベース提供は、計算集約型シミュレーションのコストを削減し、グローバルに分散したチームが設計探索中により効果的に協力できるようにするため、引き続き拡大しています。Cadenceは2026年2月にChipStack AIスーパーエージェントでその分野に参入し、クラウド、ハイブリッド、オンプレミス構成をサポートし、柔軟な展開モデルへの高まるニーズを反映しました。Siemensもまた、NVIDIA GPUインフラを使用してより広いコンピューティング環境全体で設計タスクを加速するAI重視のEDAワークフロー戦略を通じてこの方向性に沿いました。低消費電力ソフトウェア設計フレームワーク市場内でのより重要な変化は、したがってハイブリッド使用に向けたものであり、シリコン前の探索がスケーラブルな環境に移行する一方で最終サインオフはより厳格なエンタープライズ管理下に留まります。この構造は、純粋なクラウドまたは純粋なオンプレミス単独よりも、現在のセキュリティニーズ、分散エンジニアリングチーム、増大するシミュレーション負荷の組み合わせに適しています。

用途別:コンシューマーエレクトロニクスが収益をリードし、IoTおよびスマートデバイスがペースを設定

コンシューマーエレクトロニクスは2025年の低消費電力ソフトウェア設計フレームワーク市場規模の29.41%を占め、IoTおよびスマートデバイスは2031年にかけてCAGR 14.25%で拡大する見込みです。スマートフォン、ウェアラブル、タブレット、スマートホーム製品が大量に出荷され、バッテリー寿命とスタンバイ効率の改善に対する継続的な圧力に直面しているため、コンシューマーエレクトロニクスは最大の用途であり続けています。低消費電力ソフトウェア設計フレームワーク市場では、これらの製品は低消費電力状態を検証し、ソフトウェアアクティビティを最適化し、発売前に効率挙動を文書化できるツールへの繰り返し需要を生み出します。このセグメントはまた、製品開発とコンプライアンスワークフローにおいてエネルギーバジェット管理をより可視化する更新された欧州エコデザイン規則からも恩恵を受けています。自動車、ヘルスケア、ウェアラブル、航空宇宙・防衛は、認定、長い製品ライフサイクル、複雑な電力状態遷移がすべて信頼性の高いソフトウェア中心の電力検証の価値を高めるため、引き続き支出をサポートしています。

IoTおよびスマートデバイスは、その経済性が長期稼働、分散フリート、不確実または高度に制約されたエネルギーバジェットの下で動作することが多いデバイスに依存しているため、最も成長の速い用途です。低消費電力ソフトウェア設計フレームワーク市場では、このセグメントが単純なデューティサイクリングを超えてライフサイクルレベルの最適化へと移行しており、更新、接続性、センシング、推論がすべて使用可能なバッテリー寿命に影響します。標準に連携したセキュア開発プロセスも、産業および接続デバイスプログラムにおいて電力とセキュリティのドキュメントをより緊密に結びつけています。Nordic Semiconductorは2026年5月にこのより広いライフサイクルビューを強調し、ワイヤレスIoT製品向けのSDK開発、ファームウェア開発、展開済みフリート管理にまたがるAIアシストワークフローを発表しました。設計時ツールから継続的なフリート最適化へのこの拡張は、接続デバイス用途における低消費電力ソフトウェア設計フレームワーク市場のアドレス可能なスコープを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:設計ハウスが規模を提供し、サービスプロバイダーが戦略的重要性を獲得

半導体・ファブレス設計ハウスは2025年に30.12%のシェアを占め、エンジニアリングサービスプロバイダーは2031年にかけてCAGR 13.78%で成長する見込みです。設計ハウスは通常、新しい検証・電力解析機能の最の採用者であり、その選択がより広いサプライチェーン全体のダウンストリームツールチェーン標準を形成するため、最大のエンドユーザーグループであり続けています。低消費電力ソフトウェア設計フレームワーク市場では、その影響力はEDAベンダーとの早期アクセスプログラム、先端ノード設計ニーズ、ドキュメントとサインオフ品質の期待設定における役割によって増幅されます。電子OEMは、コンシューマー、産業、自動車製品ラインにわたって電力対応開発ツールを必要とするため、次の主要な需要層を形成し続けています。

学術・研究機関は、特にエネルギー対応AI推論と組み込み最適化において、後に商業ツールに移行する新しい手法を育成するため、より小さいながらも重要な役割を果たし続けています。多くのOEMがファームウェア、RTOS挙動、電力ドメインモデリング、コンプライアンスドキュメントを同時に管理するための十分な内部専門家を欠いているため、エンジニアリングサービスプロバイダーはより速く成長しています。このアウトソーシングトレンドは、複数のクライアントプログラムにわたってライセンスコストを分散させ、サービスとしての専門検証を提供できるサービス会社へのより多くのソフトウェアツール投資を推進しています。2025年12月に発表されたITU-T L.1341勧告も、インテリジェントIoTプラットフォームに対する正式なエネルギー効率要件を追加し、新しい検証期待を満たすためにクライアントを支援するサービスプロバイダーの標準ベースの役割をサポートしています。その結果、低消費電力ソフトウェア設計フレームワーク市場は、製品構築者だけでなく、ツールベンダーとOEM展開プログラムの間に位置するサービス組織によっても影響を受けるようになっています。

地域分析

アジア太平洋地域は2025年の低消費電力ソフトウェア設計フレームワーク市場の36.45%を占め、主要な地域市場となっています。この地域は中国、日本、韓国、台湾にわたる密な半導体設計活動から恩恵を受けており、先端ノードプログラムと大量の組み込み製品パイプラインが電力サインオフ、シミュレーション、検証ツールへの安定した需要を生み出しています。低消費電力ソフトウェア設計フレームワーク市場は、主要なチップ設計エコシステムと主要なダウンストリーム製造・製品開発能力を組み合わせる国々があるアジア太平洋地域で特に強力です。インドもまた、バンガロール、ハイデラバード、プネーなどの都市でエンジニアリングサービスプロバイダーが拡大するにつれてより重要になっており、開発、プロトタイピング、コンプライアンス指向のソフトウェア環境への需要が高まっています。オーストラリアは、持続可能なリモートセンシングとエネルギーハーベスティング接続システムに関する研究とパイロット活動を通じて、より小さいながらも関連性のある層を加えています。

北米は低消費電力ソフトウェア設計フレームワーク市場で2位にランクされており、ハイパースケーラーシリコンプログラム、自動車半導体活動、主要EDAベンダーの地域的存在によってサポートされています。多くのプラットフォームベンダー、先端設計チーム、AIドリブン検証プログラムがそこに集中しているため、米国は中心的な存在であり続けています。Synopsysは2026年5月に、20社の顧客が25以上の専門AIエージェントにわたるエージェント設計ソリューションを評価していると述べ、この地域での次世代EDA手法の強力なテストを反映しています。カナダとメキシコは、ファブレス設計の成長と電子製造サービスを通じてサポート需要を加え、ライフサイクルおよび展開重視のツールへの地域的ニーズを高めています。

ヨーロッパは2031年にかけてCAGR 13.92%で拡大する見込みであり、低消費電力ソフトウェア設計フレームワーク市場で最も成長の速い地域セグメントとなっています。主なドライバーは量ベースではなく規制的・産業的なものであり、新しいスタンバイ電力規制とサイバーセキュリティ義務が製品チームのファームウェアと検証ツールの仕様を変えています。EUは2025年5月から有効な規制でスタンバイ電力制限を更新し、ネットワーク接続デバイスとコンシューマーデバイスの調達決定においてエネルギーバジェット管理と検証の優先度を高めました。サイバーレジリエンス法も2026年9月から脆弱性報告とソフトウェアドキュメント義務を追加し、電力状態管理と並行して監査可能なファームウェア設計とソフトウェア部品表の実践をサポートできるフレームワークへの需要を高めています。ドイツは産業オートメーションと先進的なEDAコラボレーションが強いため地域の重力の中心であり続けており、中東、アフリカ、南米は主に選択的なスマートシティとエッジセンシング展開に結びついた初期段階の機会であり続けています。

競合環境

低消費電力ソフトウェア設計フレームワーク市場は中程度に集中しており、主要ベンダーが先端ノード電力サインオフとシミュレーション収益の大部分を占める一方、より広い専門サプライヤーグループが組み込み展開、検証、モデリングのニッチで競合しています。規模は高度な半導体ワークフローで最も重要ですが、隣接するソフトウェア層では集中した競合他社の余地がまだあります。2025年にSiemensが3月にAltair Engineeringを100億米ドルで買収し、Synopsysが7月にAnsysを350億米ドルで買収したことで、競合環境は大幅に引き締まりました。これらの取引により、両社のシミュレーション、マルチフィジックス、半導体設計タスクにわたるリーチが広がり、同等のプラットフォーム深度を欠く中堅ベンダーの戦略的スペースが縮小しました。統合により、顧客が設計、シミュレーション、検証、運用サポートをより少数のプロバイダーから求めるようになるにつれて、統合ワークフローがより重要になっています。

AIは低消費電力ソフトウェア設計フレームワーク市場全体で最も明確な競争レバーになっています。Siemensは2026年にFuse EDA AIエージェントを立ち上げ、生成的・エージェント的AIを半導体およびプリント回路基板設計ワークフローと結びつけ、それらの機能をより広い製造準備タスクに結びつけました。Cadenceは2026年2月にChipStack AIスーパーエージェントで同じ競争に参入し、より自動化された設計フローを通じてRTLコーディング、テストベンチ生成、検証生産性の向上を目指しました。Synopsysも2026年にAnsys 2026 R1とサムスンファウンドリとのAI駆動設計・技術共同最適化に関する取り組みを通じて、組み合わされたEDAとマルチフィジックスの立場を推進しました。これらの動きは、ベンダーの競争が個々のポイントツールに限定されなくなり、AIが可能にする設計エコシステムを中心に展開されるようになっていることを示しています。

最大のベンダーが十分にカバーしていない市場の部分にはまだ機会が残っています。エネルギーハーベスティングアーキテクチャのための断続的コンピューティング、IoTフリートの長期ファームウェアライフサイクル管理、常時稼働センシングワークロードのためのAIアシスト電力ポリシー合成は、固定されたポジションではなくまだ発展中の領域です。専門会社とエンジニアリングサービスプロバイダーは、ドメイン知識を柔軟な提供とより強力なコンプライアンスサポートと組み合わせることができれば、そこで競争できます。同時に、統合ポートフォリオ、プラットフォーム買収、AIリードのワークフロー拡張が顧客の切り替えコストを高めているため、大手ベンダーはプレミアムプログラムへの支配力を強化し続ける可能性があります。

低消費電力ソフトウェア設計フレームワーク産業リーダー

Synopsys, Inc.

Cadence Design Systems, Inc.

Siemens Industry Software Inc.

Ansys, Inc.

The MathWorks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:CadenceはComputex 2026でChipStack AIスーパーエージェントをレベル5完全自律性に拡張し、業界初の完全自律型仮想エージェントAI設計エンジニアとしました。NVIDIAとの協力で構築されたこのシステムは、検証ワークフロー内の動的シミュレーションを自動化し、NVIDIAの設計センターで典型的な5週間の検証ループを1日未満に短縮し、40倍以上速いRTL検証サイクルを実証しました。

- 2026年5月:Nordic SemiconductorはSDKとMCUファームウェアから展開済みデバイスフリート管理まで、IoTデバイス製品ライフサイクル全体をカバーするAIアシスト開発ソリューションを発表しました。これはワイヤレスIoTセクターで初の「チップからクラウドまで」のAIアシスト組み込み開発提供と説明されています。この発表は、SDKプロトタイピング、量産プログラミング、無線フリートモニタリングにまたがるAIアシストワークフローを強調しています。

- 2026年5月:Synopsysはサムスンアドバンストファウンドリエコシステムフォーラム2026で、サムスンファウンドリの第3世代2nmクラスプロセス向けの量産対応AIパワードデジタルおよびアナログEDAフローを実証し、AI駆動設計・技術共同最適化を通じて第2世代2nmクラスノードに対する測定可能な電力とパフォーマンスの改善を検証しました。

- 2026年5月:Keysight TechnologiesはPathWave ADS 2026に電気・光・電気共シミュレーションを導入し、エンジニアが単一の設計環境内で完全な高速信号チェーンをモデル化できるようにしました。これはAIインフラ向けフォトニックコンピューティングインターコネクトの電力モデリングに直接関連する機能です。

世界の低消費電力ソフトウェア設計フレームワーク市場レポートの範囲

低消費電力ソフトウェア設計フレームワーク市場は、エンジニア、開発者、企業がソフトウェアおよびハードウェアシステムを設計、シミュレーション、検証、最適化できるプラットフォームとソリューションで構成されており、エネルギー消費の最小化と効率の向上に焦点を当てています。これらのフレームワークは、低消費電力設計アーキテクチャ、シミュレーションとモデリング、検証とサインオフ、電力解析、最適化、ライフサイクル管理などの機能を統合しています。

低消費電力ソフトウェア設計フレームワーク市場レポートは、製品タイプ(設計・アーキテクチャソフトウェア、シミュレーション・モデリングソフトウェア、検証・サインオフソフトウェア、電力解析・最適化ソフトウェア、展開・ライフサイクル管理ソフトウェア)、技術(モデルベース設計、ハードウェアインザループシミュレーション、ラピッドコントロールプロトタイピング、組み込みシステムプロトタイピング、AIアシスト低消費電力設計、クラウドネイティブ協調開発)、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、用途(コンシューマーエレクトロニクス、自動車、産業オートメーション、ヘルスケアとウェアラブル、航空宇宙・防衛、IoTおよびスマートデバイス)、エンドユーザー(半導体・ファブレス設計ハウス、電子OEM、エンジニアリングサービスプロバイダー、学術・研究機関)、地域(北米、南米、ヨーロッパ、アジア平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 設計・アーキテクチャソフトウェア |

| シミュレーション・モデリングソフトウェア |

| 検証・サインオフソフトウェア |

| 電力解析・最適化ソフトウェ |

| 展開・ライフサイクル管理ソフトウェア |

| モデルベース設計 |

| ハードウェアインザループシミュレーション |

| ラピッドコントロールプロトタイピング |

| 組み込みシステムプロトタイピング |

| AIアシスト低消費電力設計 |

| クラウドネイティブ協調開発 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業オートメーション |

| ヘルスケアとウェアラブル |

| 航空宇宙・防衛 |

| IoTおよびスマートデバイス |

| 半導体・ファブレス設計ハウス |

| 電子OEM |

| エンジニアリングサービスプロバイダー |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | 設計・アーキテクチャソフトウェア | |

| シミュレーション・モデリングソフトウェア | ||

| 検証・サインオフソフトウェア | ||

| 電力解析・最適化ソフトウェ | ||

| 展開・ライフサイクル管理ソフトウェア | ||

| 技術別 | モデルベース設計 | |

| ハードウェアインザループシミュレーション | ||

| ラピッドコントロールプロトタイピング | ||

| 組み込みシステムプロトタイピング | ||

| AIアシスト低消費電力設計 | ||

| クラウドネイティブ協調開発 | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 用途別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| 産業オートメーション | ||

| ヘルスケアとウェアラブル | ||

| 航空宇宙・防衛 | ||

| IoTおよびスマートデバイス | ||

| エンドユーザー別 | 半導体・ファブレス設計ハウス | |

| 電子OEM | ||

| エンジニアリングサービスプロバイダー | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

低消費電力ソフトウェア設計フレームワーク市場の規模はどのくらいですか?

低消費電力ソフトウェア設計フレームワーク市場は2025年に21億4,000万米ドルと評価され、2026年には23億7,000万米ドルとなり、CAGR 12.28%で2031年までに42億3,000万米ドルに達すると予測されています。

低消費電力ソフトウェア設計フレームワークの導入を促進しているものは何ですか?

成長は、常時稼働の接続デバイス、厳格なエネルギー制限を持つエッジAIワークロード、より厳しいコンプライアンス要求、およびソフトウェアとシリコン設計フローの早い段階で電力挙動を検証する必要性によって推進されています。

現在需要をリードしている展開モデルはどれですか?

オンプレミスは2025年に52.34%のシェアでリードしました。これは知的財産保護、セキュリティ規則、最終サインオフ要件が多くの高価値プログラムをエンタープライズインフラ内に留め続けているためです。

最も速く拡大している用途分野はどれですか?

IoTおよびスマートデバイスは、バッテリー寿命、エネルギーハーベスティング、ファームウェア更新、フリートレベルの最適化が接続製品においてより重要になるにつれて、2031年にかけてCAGR 14.25%で成長する見込みです。

低消費電力ソフトウェア設計フレームワークで最も速く成長している地域はどこですか?

ヨーロッパは、ファームウェア設計と検証要件を変えているより厳格なスタンバイ電力規制とサイバーセキュリティ義務に支えられ、2031年にかけてCAGR 13.92%で拡大する見込みです。

これらのフレームワークの主なエンドユーザーは誰ですか?

半導体・ファブレス設計ハウスが2025年に30.12%で最大のシェアを保持し、OEMが専門的な電力最適化と検証作業をますますアウトソーシングするにつれてエンジニアリングサービスプロバイダーが最も速く成長しています。

最終更新日: