ヨーロッパ クリエイティブ ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

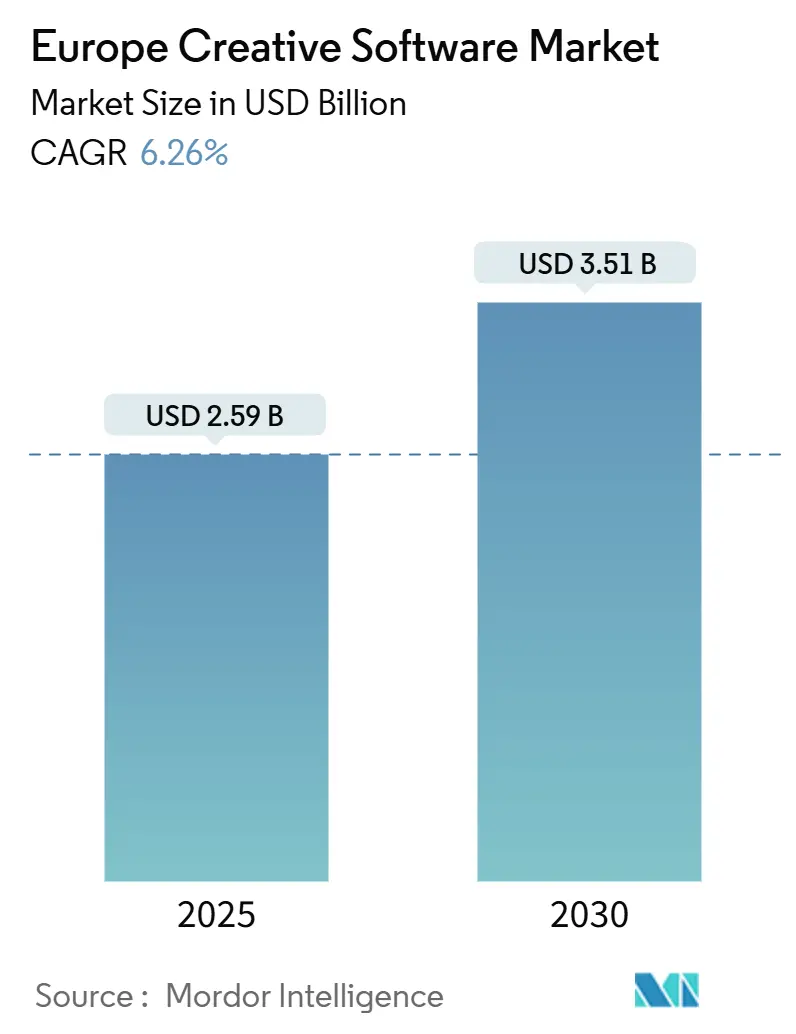

| 市場規模 (2025) | 2.59 十億米ドル |

| 市場規模 (2030) | 3.51 十億米ドル |

| 成長率 (2025 - 2030) | 6.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ クリエイティブ ソフトウェア市場分析

ヨーロッパ クリエイティブ ソフトウェア市場規模は2025年に25億9,000万米ドルと推定され、2030年までに35億1,000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率6.26%で成長します。この見通しは、企業がサブスクリプション価格設定へ確固たる転換を図っていること、デザインワークフロー全体における生成AIの急速な普及、および従来は低価格帯ツールに依存していた中小企業からの需要急増を反映しています。継続的なクラウド移行、メディアおよびゲーム向けの高度な3Dコンテンツパイプライン、EUが支援するデジタル化助成金が対象市場を拡大する一方、オープンソースの代替品が価格感度を抑制しています。市場リーダーはエコシステムの幅広さとAIロードマップによって差別化を図り、挑戦者は学習曲線を短縮する直感的なインターフェースに注力しています。データ居住地コンプライアンスは、特にシュレムスII判決以降、ベンダー選定に影響を与えており、一部の企業はEUホスト型クラウドを優先する傾向にあります。

主要レポートの要点

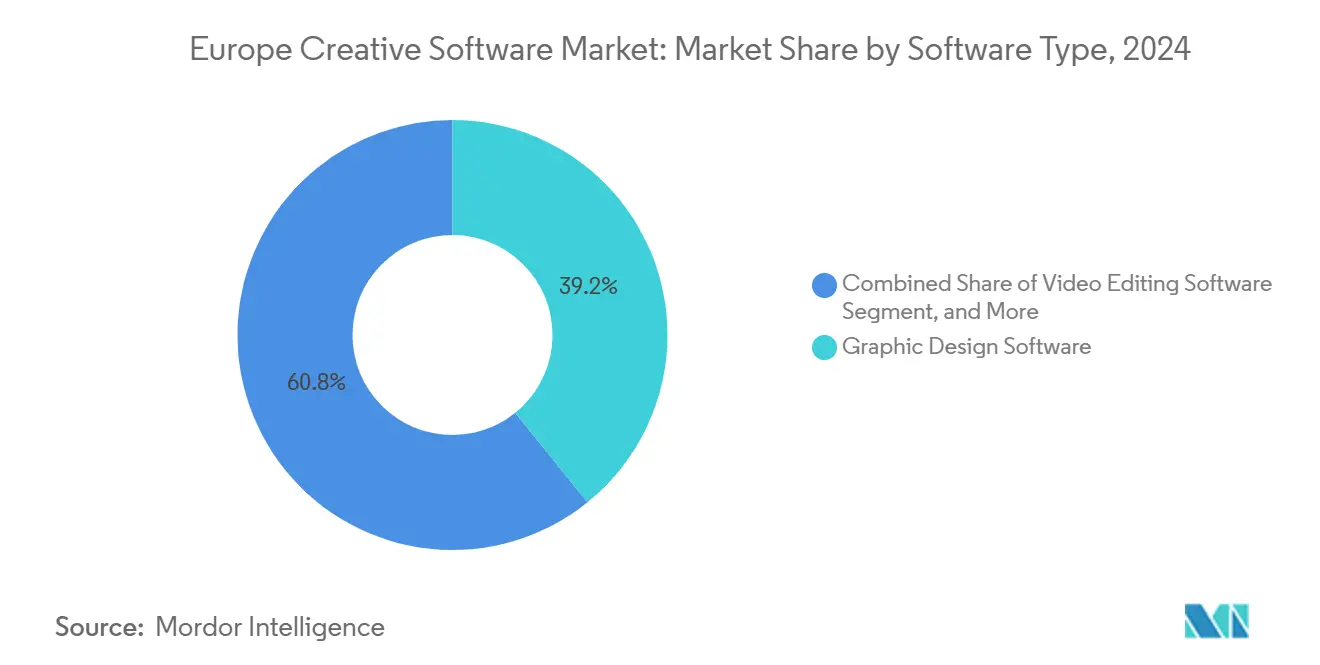

- ソフトウェアタイプ別では、グラフィックデザインソフトウェアが2024年のヨーロッパ クリエイティブ ソフトウェア市場シェアの39.19%を占め、3Dモデリングおよびアニメーションソフトウェアは2030年にかけて年平均成長率7.29%で拡大すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2024年のヨーロッパ クリエイティブ ソフトウェア市場シェアの56.11%を占め、年平均成長率6.77%で拡大すると予測されています。

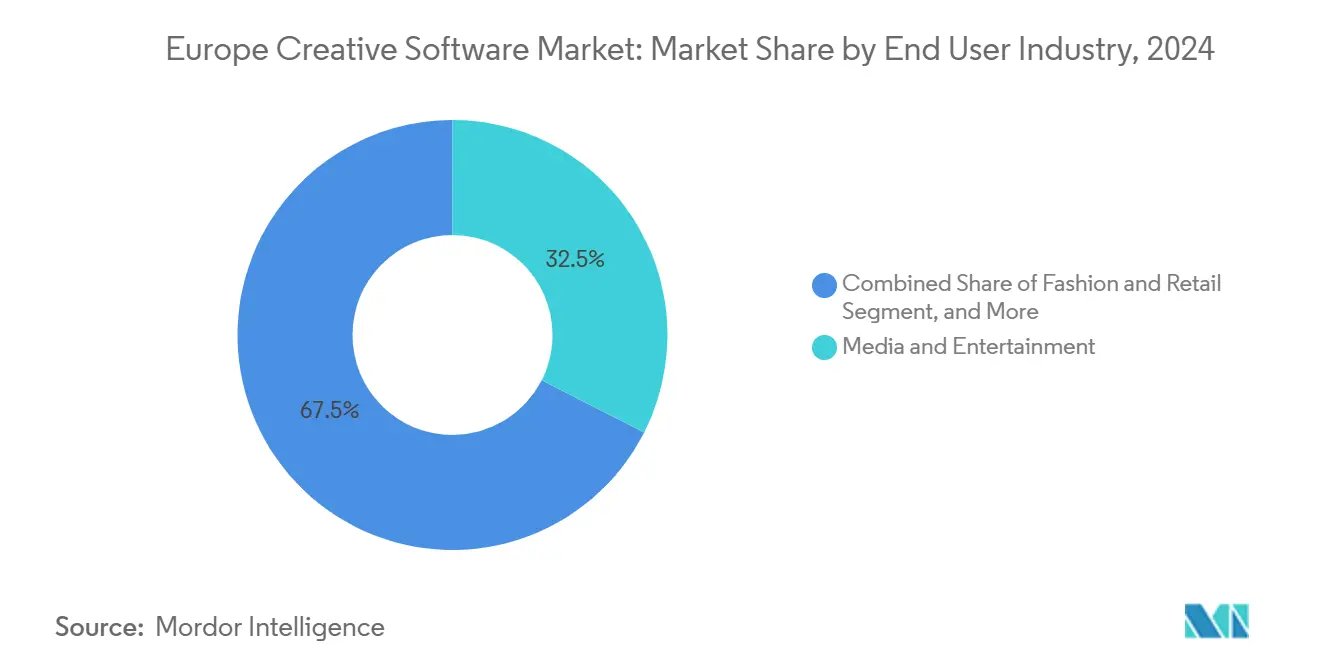

- エンドユーザー産業別では、メディアおよびエンターテインメントセクターが2024年のヨーロッパ クリエイティブ ソフトウェア市場シェアの32.49%を生み出し、ファッションおよび小売セクターは2030年にかけて年平均成長率7.31%で成長する見込みです。

- 収益モデル別では、サブスクリプションベースのサービスが2024年のヨーロッパ クリエイティブ ソフトウェア市場シェアの63.74%を生み出し、フリーミアムおよびアプリ内購入は2030年にかけて年平均成長率6.86%で成長する見込みです。

- 国別では、ドイツが2024年のヨーロッパ クリエイティブ ソフトウェア市場シェアの19.82%を占め、ポーランドは2025年から2030年にかけて年平均成長率7.14%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ クリエイティブ ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブスクリプションベースのクリエイティブスイートの採用拡大 | +1.2% | ヨーロッパ全域、特にドイツ、英国、フランス | 中期(2〜4年) |

| 中小企業におけるデジタルコンテンツ制作の急増 | +1.1% | ヨーロッパ全域、ポーランドおよび北欧諸国で加速 | 短期(2年以内) |

| ゲームおよびメディアにおける3Dアニメーション需要の増加 | +0.9% | 英国、ドイツ、フランス、東ヨーロッパへの波及 | 長期(4年以上) |

| eラーニングおよびリモートワークフローの拡大 | +0.8% | ヨーロッパ全域、特に北欧およびDACH地域 | 中期(2〜4年) |

| クリエイティブ・ヨーロッパ メディア制作ツールへのEU資金援助 | +0.6% | EU加盟国、メディアハブ | 長期(4年以上) |

| ユーザーベースを拡大する生成AIプラグインの統合 | +0.7% | ヨーロッパ全域、テクノロジー先進市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サブスクリプションベースのクリエイティブスイートの採用拡大

サブスクリプション価格設定はヨーロッパ クリエイティブ ソフトウェア市場全体の収益モデルを塗り替えており、Adobe Inc.は2024年にEMEAからの年間経常収益として18億米ドルを報告しています。[1]Adobe Inc.、「アドビ、2024年第4四半期および通期の過去最高収益を発表」、investors.adobe.com 従量課金制アクセスはフリーランサーやマイクロエージェンシーの参入障壁を下げ、高額な永続ライセンスを予測可能な月額支出に置き換えています。ベンダーはクラウド配信を活用して頻繁な機能追加を行い、知覚価値を高めながら海賊版を抑制しています。中小企業は予算の柔軟性を得る一方、ベンダーはAI開発に充てる安定したキャッシュフローを確保しています。集中型クラウドストレージは、分散したオンプレミス環境と比較してGDPRガバナンスを簡素化し、データ機密性の高いセクターでのサブスクリプション選好をさらに加速させています。

中小企業におけるデジタルコンテンツ制作の急増

欧州委員会のDESI調査によると、従業員250人未満のヨーロッパ企業の73%がプロフェッショナル向けクリエイティブソフトウェアを導入しており、2023年の58%から増加しています。[2]欧州委員会、「デジタル経済・社会指数(DESI)2024」、digital-strategy.ec.europa.eu ポーランドの中小企業はソフトウェア費用を補助するデジタルバウチャーの恩恵を受け、2024年の採用率が前年比68%増加しました。製造業、小売業、サービス業の企業はコアマーケティングを超えてユースケースを拡大し、製品ビジュアライゼーション、ソーシャルメディア素材、インタラクティブカタログにデザインスイートを活用しています。クラウドプラットフォームはインフラの障壁を排除し、フリーミアム層はリスクなしのトライアルを可能にして後に有料シートへの転換を促し、ヨーロッパ クリエイティブ ソフトウェア市場を拡大しています。

ゲームおよびメディアにおける3Dアニメーション需要の増加

英国のVFXセクターは2024年に国内産出に18億ポンド(23億米ドル)を貢献し、3Dパイプラインの経済的重要性を示しています。[3]UK Screen Alliance、「英国VFX産業経済影響レポート2024」、ukscreenalliance.co.uk ストリーミング大手は没入型コンテンツを競い合い、スタジオはレンダリング能力を拡大してリアルタイムエンジンを採用しています。Autodesk Inc.は2024年にヨーロッパでのMayaおよび3ds Maxのサブスクリプションが二桁成長を記録したと報告しています。同地域におけるUnityのエンジンユーザーベースは、インディー開発者がより簡単なアセット制作ワークフローを活用したことで22%増加しました。ロンドンとベルリンでの人材不足は給与を押し上げていますが、AIを活用したリギングおよびモーションキャプチャーツールがコスト圧力を緩和し、ブティック系スタジオでも高品質な成果物の制作を可能にしています。

eラーニングおよびリモートワークフローの拡大

ハイブリッドワークはデザインツールを日常的な企業プロセスに統合しており、ドイツ経済省のデジタル戦略2025レポートによると、ヨーロッパ企業は2024年にパンデミック前の基準と比較してクリエイティブソフトウェアの使用量が45%増加しました。大学はクラウドファーストのプラットフォームで学生を教育し、労働市場に入る前に習熟度を確保してベンダーロックインを強化しています。FigmaやCanvaなどのコラボレーション中心のアプリは、同期編集がレビューサイクルを短縮するため普及が進んでいます。デスクトップの遺産を持つベンダーは、どこからでもアクセスできる環境と自動バージョン管理に対するユーザーの期待に応えるため、SaaS移行を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリーランサーにとっての高いソフトウェアライセンスコスト | -0.8% | ヨーロッパ全域、特に南欧および東欧 | 中期(2〜4年) |

| 海賊版およびオープンソース代替品の利用可能性 | -0.6% | 東欧および南欧 | 長期(4年以上) |

| シュレムスII判決後のデータ居住地コンプライアンスの複雑性 | -0.4% | EU加盟国 | 短期(2年以内) |

| ニッチなCGIおよびVFXパイプラインにおける人材不足 | -0.5% | 英国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリーランサーにとっての高いソフトウェアライセンスコスト

月額サブスクリプション料金は東欧の一部地域でフリーランサーの中央値収入の8〜12%を占めており、個人がプロジェクト間でプランを一時停止またはダウングレードするチャーンリスクを生み出しています。統一されたEU価格設定は購買力格差によって生じる手頃さのギャップを拡大しています。ベンダーは段階的なパッケージ、学生から専門家へのトランジション、地域割引で対応していますが、価格に敏感なクリエイターへの普及を制限する摩擦は依然として残っています。

海賊版およびオープンソース代替品の利用可能性

Blender Foundationは2024年に3,500万ダウンロードを記録し、前年比18%増加しており、コア機能において有料スイートに匹敵する無料ツールへの関心の高まりを示しています。学術機関は予算上の理由およびベンダーロックインを避けるためにオープンコードを好み、中立性を義務付ける政府調達規則がさらに競争環境を平準化しています。エンタープライズサポートのギャップは残っているものの、コミュニティイノベーションの加速により、有料ベンダーがAI機能、クラウドサービス、および深い統合によってプレミアムを正当化するプレッシャーが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:グラフィックデザインがデジタルトランスフォーメーションをリード

グラフィックデザインソフトウェアは2024年のヨーロッパ クリエイティブ ソフトウェア市場収益の39.19%を占め、ビジュアルストーリーテリングへの業界横断的な依存を反映しています。このセグメントのヨーロッパ クリエイティブ ソフトウェア市場規模は、ユビキタスなブランドリフレッシュサイクル、ソーシャルマーケティングコンテンツ、およびパッケージングリデザインから恩恵を受けています。Adobe Inc.のスイートは事実上の標準的地位を維持していますが、CanvaやAffinityなどの新規参入者は簡素化されたインターフェースと積極的なフリーミアム層によって非専門家の間でシェアを侵食しています。AIによるテンプレート生成がイテレーションを加速し、クラウドストレージがリモートコラボレーションを容易にしています。

年平均成長率7.29%で最も急成長しているセグメントである3Dモデリングおよびアニメーションは、ゲーム、メタバースの概念実証、および建築ビジュアライゼーションを背景に加速しています。ヨーロッパ クリエイティブ ソフトウェア市場では、パラメトリックモデリング、物理ベースレンダリング、およびバーチャルプロダクションがシームレスなデータ交換を必要とするクリエイティブと技術のワークフローが融合しています。動画編集ツールはストリーミングプラットフォームのローカライズシリーズへの需要に応え、音声編集はポッドキャストの収益化と多言語ボイスオーバー需要により着実に成長しています。イラストレーションソフトウェアは、スタイラス駆動ハードウェアの普及に支えられ、出版およびコミックのニッチな領域を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

クラウドベースの展開は2024年の収益の56.11%を占め、年平均成長率6.77%を達成すると予測されており、ヨーロッパ クリエイティブ ソフトウェア市場がリアルタイムコラボレーションとデバイスに依存しないアクセスへとシフトしていることを示しています。リモートチームはバージョン競合の問題を避けるためにブラウザネイティブのエディターを好みます。ベンダーはクラウド専用機能を先行リリースし、デスクトップインストールからの移行を促しています。しかし、シュレムスII判決により、一部の公共部門ユーザーはEUホスト型クラウドまたは機密資産の主権を保護するハイブリッドスタックへの移行を促されています。

オンプレミスのインストールは、確定的なレイテンシとエアギャップセキュリティを求める防衛、銀行、および知的財産を重視する映画スタジオで存続しています。ハイブリッドモデルは、コンプライアンスとクリエイティブな俊敏性のバランスを取る多国籍企業の間で支持を集めています。コンテナ化されたマイクロサービスにより、ITチームがプライベートレンダリングファームを管理しながらSaaSライブラリに接続できるようになるため、ハイブリッドに割り当てられるヨーロッパ クリエイティブ ソフトウェア市場規模は拡大すると予想されています。

エンドユーザー産業別:メディアおよびエンターテインメントが採用を牽引

メディアおよびエンターテインメントは2024年収益の32.49%を生み出し、ヨーロッパ クリエイティブ ソフトウェア市場の最大の産業セグメントとなっています。ヨーロッパのオリジナル作品を委託するストリーミングプラットフォームが、カラーグレーディング、コンポジット、および3Dキャラクターソフトウェアへの需要を高めています。リアルタイムエンジンが制作タイムラインを短縮するため、この垂直市場におけるヨーロッパ クリエイティブ ソフトウェア市場シェアは堅調を維持するでしょう。

年平均成長率7.31%の見通しを持つファッションおよび小売は、デジタルプロトタイピング、バーチャル試着、およびソーシャルストアフロント素材にデザインスイートを活用しています。フランスとイタリアのラグジュアリーブランドはAIを活用してパターンバリエーションを生成し、季節ごとのリリースを加速させています。広告代理店は引き続きフルクリエイティブスイートの大口購入者であり、大学はカリキュラムにライセンスを組み込んで早期ロイヤルティを構築しています。建築・エンジニアリングチームは、グリーンビルディング規制への準拠と没入型プレゼンテーションによる入札獲得のために3Dおよびビジュアライゼーション支出を拡大しています。独立系クリエイターは柔軟な価格設定に依存してツールキットを段階的に拡大し、ヨーロッパ クリエイティブ ソフトウェア市場のロングテール成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:サブスクリプションへの転換が継続

サブスクリプションプランは2024年に63.74%のシェアで支配的であり、エンドユーザーがCAPEXよりもOPEXを好む傾向を示しています。予測可能な従量課金制は、特に中小企業にとってプロジェクトベースのキャッシュフローと一致しています。マクロ経済の不確実性が購入者を低い初期コミットメントへと誘導するため、サブスクリプション提供のヨーロッパ クリエイティブ ソフトウェア市場規模は上昇する見込みです。

フリーミアムおよびアプリ内購入は年平均成長率6.86%で最も速い成長を遂げており、月間1億人のユーザーを持つCanvaによって実証されており、その多くはブランドコントロールとアセット制限に達した時点で有料層にアップグレードしています。ライセンスベースのモデルは永続的な所有権を必要とする調達重視の企業で存続していますが、クラウド機能の拡大に伴いそのシェアは低下し続けています。レンダリング時間やAI生成トークンに課金する使用量ベースの課金実験が登場し、ヨーロッパ クリエイティブ ソフトウェア市場内の収益ミックスをさらに多様化させています。

地域分析

ドイツは2024年収益の19.82%を占め、ヨーロッパ クリエイティブ ソフトウェア市場への最大の国別貢献者としての地位を確固たるものにしています。強力な製造業クラスターはインダストリー4.0イニシアチブのための3Dビジュアライゼーションを必要とし、ベルリンのスタートアップシーンはアジャイルなデザインスタックへの需要を促進しています。クラウド普及率は68%であり、成熟したインフラと明確なGDPRガイダンスを反映しており、これらが持続的な支出を支えています。

英国とフランスは、ブレグジット後の規制上の摩擦にもかかわらず、引き続き相当な規模を生み出しています。ロンドンの金融およびVFXエコシステム、ならびにパリのラグジュアリーファッションハウスは、コンテンツのローカライゼーションとeコマースのために高級スイートに依存しています。データ転送規則はコンプライアンスの負担を増加させていますが、採用の勢いを損なってはいません。両市場はクリエイティブ職の賃金インフレを相殺するためにAI強化ワークフローに投資しています。

年平均成長率7.14%で最も急成長している地域であるポーランドは、EU構造基金と急成長するゲーム開発コミュニティから恩恵を受けています。地域のインキュベーターがソフトウェアのオンボーディングを補助し、ヨーロッパ クリエイティブ ソフトウェア市場を新たな採用者に拡大しています。北欧諸国はデジタルファーストの政府プログラムと高いリモートワーク率のおかげで一人当たり支出が高い水準を記録しています。南欧は依然として価格に敏感であり、フリーミアムモデルとオープンソース評価の普及を促していますが、観光および ファッション輸出の増加がデザインツールへの投資を徐々に増加させています。オランダとスイスはフィンテックおよびファーマのビジュアライゼーションニーズ、ならびに多言語コンテンツの要件に牽引されたプレミアム支出パターンを示しています。

競合環境

ヨーロッパ クリエイティブ ソフトウェア市場は中程度の集中度を示しています。Adobe Inc.は包括的なCreative Cloudスタックによってリードしていますが、競合他社は摩擦のないユーザーエクスペリエンスで特定のペインポイントを解決することでシェアを獲得しています。Canvaによる2024年3月のAffinityの3億8,000万米ドルでの買収は、プロ仕様のベクターおよびラスターエディターをウェブネイティブプラットフォームに統合し、初心者向けのアプローチを維持しながらパワーユーザーへの訴求力を高めています。Autodesk Inc.は2024年5月のWonder Dynamicsの買収を通じてバーチャルプロダクションの信頼性を強化し、AIによるVFX自動化を組み込んでメディアパイプラインへの影響力を強化しています。

生成AIが中核的な競争の場として浮上しており、Adobe Inc.のFireflyがテキストから画像へのワークフローを注入し、UnityがAI支援アセット制作を組み込み、Maxon Computer GmbHがマシンラーニングベースのモデリングでCinema 4Dを強化しています。ベンダーはエコシステムの拡張性でも競争しており、Adobe Inc.のFirefly Services APIとUnityの開発者助成金がサードパーティのプラグインを引き付け、プラットフォームロックインを深めています。Maxon Computer GmbHなどのヨーロッパのチャンピオンは、地理的近接性とデータ主権の保証を活用して、米国クラウドの管轄を懸念する規制対象クライアントを確保しています。

Blender Foundationが主導するオープンソースの勢いは、低価格帯および中価格帯での価格決定力を抑制しています。商業ベンダーはフリーミアムの入口を設けてユーザーをアセットライブラリ、チーム管理、AIクレジットなどの有料クラウド機能へと誘導することで対応しています。戦略的提携は垂直ニッチを標的にしており、Epic Games Inc.は欧州宇宙機関とビジュアライゼーションツールで協力し、Figmaはエンタープライズデザインシステムの展開を推進しています。ヨーロッパ クリエイティブ ソフトウェア産業は、ダイナミックなイノベーションサイクルの中で規模の大きな既存企業、アジャイルな新興企業、およびコミュニティプロジェクトのバランスを保っています。

ヨーロッパ クリエイティブ ソフトウェア産業リーダー

Adobe Inc.

Autodesk Inc.

Corel Corporation

Avid Technology Inc.

Dassault Systemes SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Canvaは高度なGDPRコントロールとヨーロッパのデータ居住地オプションを備えたCanva エンタープライズスイートを展開し、最初の1か月でドイツ、フランス、英国において2,000件の法人契約を獲得しました。

- 2025年5月:Unity Software Inc.は欧州委員会のデジタル・ヨーロッパ・プログラムと提携し、7,500万ユーロ(8,250万米ドル)のイニシアチブを通じてポーランド、ルーマニア、ブルガリアの5万社の中小企業に補助金付きのクリエイティブツールライセンスを提供し、新興市場でのデジタル採用を加速させることを目指しました。

- 2025年3月:Autodesk Inc.はChaos GroupのV-Rayディビジョンを約4億1,000万米ドルで買収し、建築ビジュアライゼーションラインナップを強化するとともに、ヨーロッパの建築・エンジニアリングセクターにおける顧客基盤を拡大しました。

- 2025年2月:Adobe Inc.はAdobe Firefly 画像生成モデル3を導入し、より高いフォトリアリスティックな生成、GDPRに準拠したトレーニングデータの文書化、および商業デザインニーズに対応するためのヨーロッパ24言語にわたる多言語プロンプトを追加しました。

ヨーロッパ クリエイティブ ソフトウェア市場レポートの範囲

| グラフィックデザインソフトウェア |

| 動画編集ソフトウェア |

| 3Dモデリングおよびアニメーションソフトウェア |

| 音声編集ソフトウェア |

| イラストレーションソフトウェア |

| その他のソフトウェアタイプ |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| メディアおよびエンターテインメント |

| 広告・マーケティングエージェンシー |

| 教育 |

| 建築・エンジニアリング |

| ファッションおよび小売 |

| 独立系クリエイター/フリーランサー |

| ライセンスベース |

| サブスクリプションベース |

| フリーミアムおよびアプリ内購入 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ノルウェー |

| デンマーク |

| フィンランド |

| ポーランド |

| スイス |

| ベルギー |

| オーストリア |

| アイルランド |

| ソフトウェアタイプ別 | グラフィックデザインソフトウェア |

| 動画編集ソフトウェア | |

| 3Dモデリングおよびアニメーションソフトウェア | |

| 音声編集ソフトウェア | |

| イラストレーションソフトウェア | |

| その他のソフトウェアタイプ | |

| 展開モード別 | オンプレミス |

| クラウドベース | |

| ハイブリッド | |

| エンドユーザー産業別 | メディアおよびエンターテインメント |

| 広告・マーケティングエージェンシー | |

| 教育 | |

| 建築・エンジニアリング | |

| ファッションおよび小売 | |

| 独立系クリエイター/フリーランサー | |

| 収益モデル別 | ライセンスベース |

| サブスクリプションベース | |

| フリーミアムおよびアプリ内購入 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ノルウェー | |

| デンマーク | |

| フィンランド | |

| ポーランド | |

| スイス | |

| ベルギー | |

| オーストリア | |

| アイルランド |

レポートで回答される主要な質問

2030年までのヨーロッパ クリエイティブ ソフトウェア市場の予測金額は?

市場は2030年までに35億1,000万米ドルに達すると予想されています。

ヨーロッパで最も急成長しているソフトウェアセグメントはどれですか?

3Dモデリングおよびアニメーションソフトウェアは2030年にかけて年平均成長率7.29%で拡大すると予測されています。

ヨーロッパのクリエイティブツールでサブスクリプションモデルが主流である理由は何ですか?

中小企業のキャッシュフロー選好に合致し、初期コストを低減し、集中型クラウド管理によってGDPRコンプライアンスを簡素化するためです。

ヨーロッパで最も急成長している市場はどの国ですか?

EUのデジタル化資金に牽引されたポーランドが年平均成長率7.14%で成長する見込みです。

AIはクリエイティブソフトウェアベンダー間の競争ダイナミクスにどのような影響を与えていますか?

ベンダーは生成機能の組み込みを競い合い、AIを活用してタスクを自動化し、機能セットを差別化し、エコシステムをロックインしています。

最終更新日: