SOFTフレームワーク実装ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

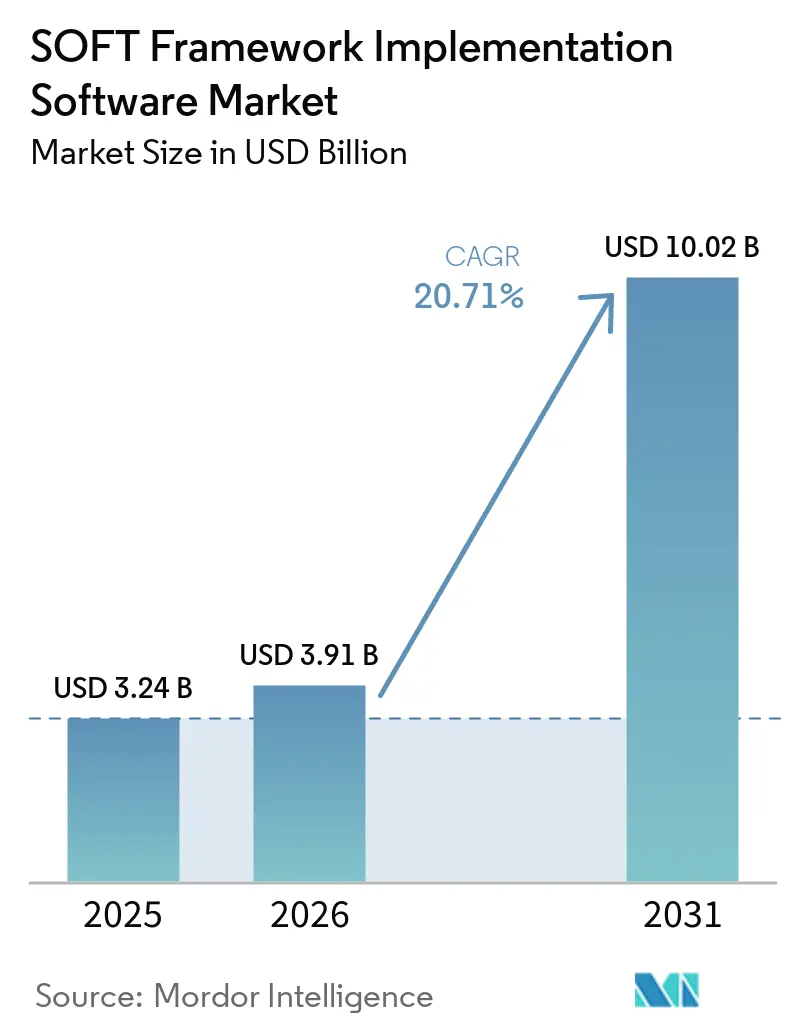

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 10.02 十億米ドル |

| 成長率 (2026 - 2031) | 20.71% CAGR |

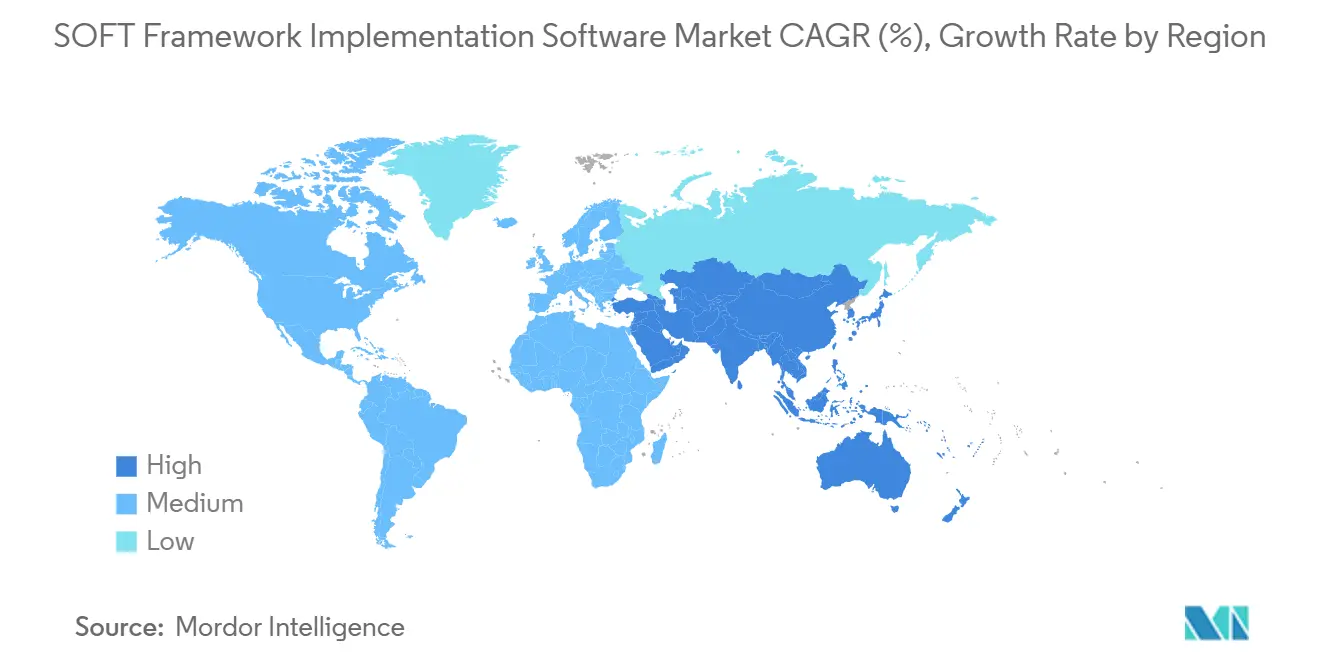

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSOFTフレームワーク実装ソフトウェア市場分析

SOFTフレームワーク実装ソフトウェア市場規模は2025年に32.4 ビリオン 米ドルと評価され、2026年の39.1 ビリオン 米ドルから2031年には100.2 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは20.71%です。成長は、広範なサステナビリティコミットメントから、大規模組織全体の戦略、実装、運用、およびコンプライアンスニーズにマッピング可能なより体系的なソフトウェアプログラムへの移行によって支えられています。また、開示規則、監査への期待、およびサプライチェーン報告ニーズが、手動のスプレッドシートや孤立したツールではなく追跡可能なワークフローを必要とするうになったため、需要も高まっています。市場はまた、サステナビリティ指標がERP、調達、財務、および業務システムとより緊密に連携されるようになっていることからも恩恵を受けており、これによりソフトウェアの範囲が報告のみを超えて拡大しています。ベンダーは、ソフトウェアモジュールと実装サービス、トレーニング、およびマネージドサポートを組み合わせることで対応しており、これにより契約の深度が高まり、初回展開後の機会が拡大しています。大手エンタープライズソフトウェアベンダーがインストールベースを活用してサステナビリティ提供を拡張する一方、専門プロバイダーが方法論の深さ、ワークフローカバレッジ、およびより焦点を絞った実行で競争しているため、競争活動は依然として活発です。

主要レポートのポイント

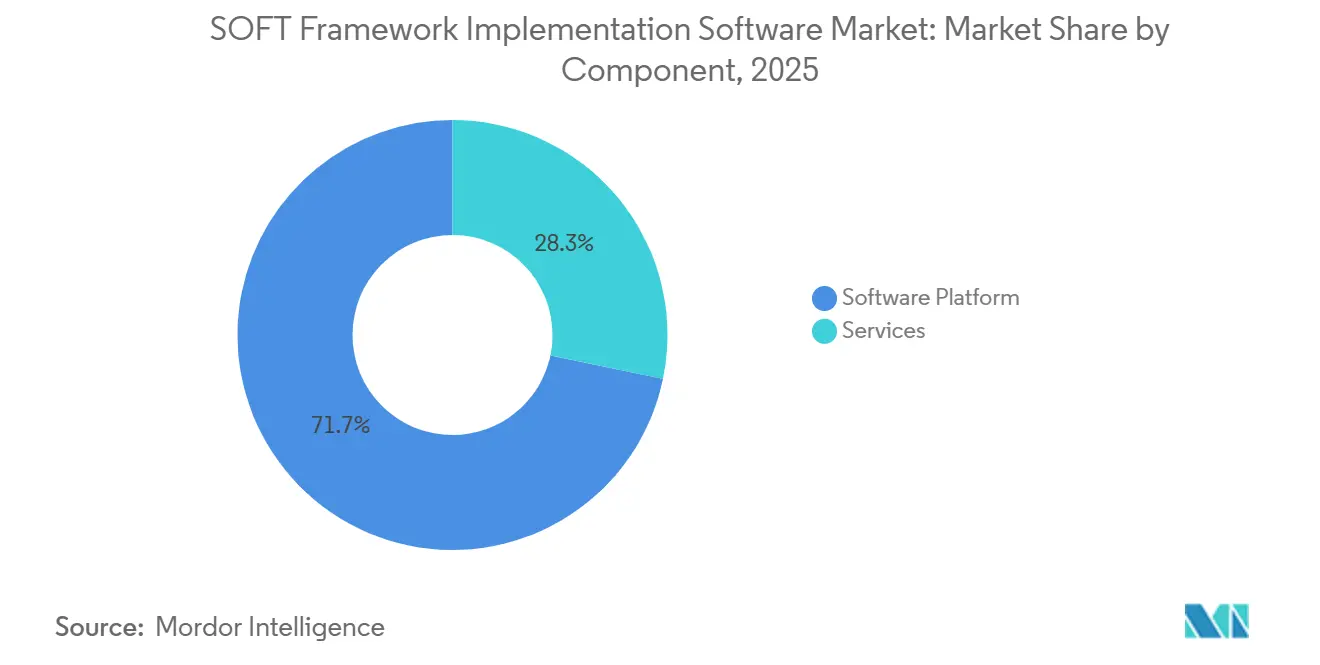

- コンポーネント別では、ソフトウェアプラットフォームが2025年のSOFTフレームワーク実装ソフトウェア市場において71.73%のシェアを占め、サービスは2031年までに24.67%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に74.15%のシェアを占め、オンプレミス展開は2031年までに18.83%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年に52.46%のシェアを占め、中小企業は2031年までに21.77%のCAGRで拡大する見込みです。

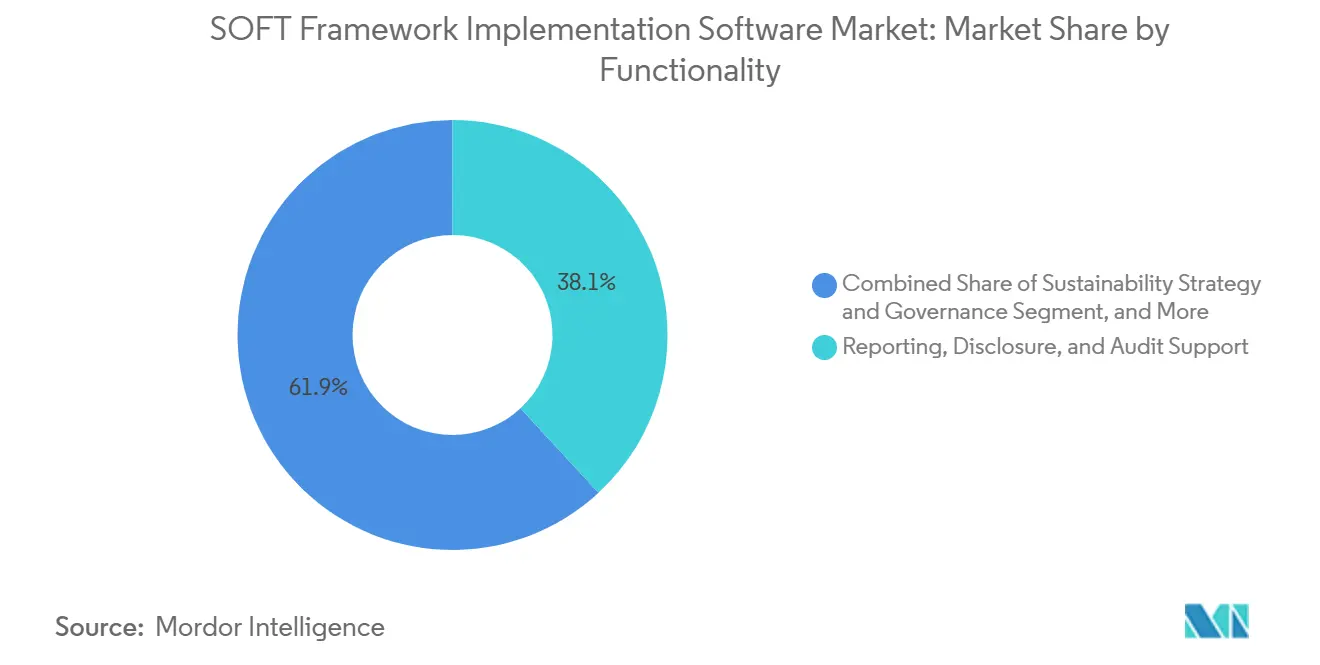

- 機能別では、報告・開示・監査サポートが2025年に38.11%のシェアを占め、戦略・ガバナンス管理は2031年までに21.43%のCAGRで進展する見込みです。

- エンドユーザー産業垂直別では、エネルギー・公益事業が2025年に26.55%のシェアを占め、製造業は2031年までに22.19%のCAGRで成長する見込みです。

- 地域別では、北米が2025年のSOFTフレームワーク実装ソフトウェア市場シェアの36.64%を占め、アジア太平洋地域は2031年までに23.17%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSOFTフレームワーク実装ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フレームワーク主導のサステナビリティガバナンスに対するエンタープライズ需要の増大 | +4.8% | グローバル | 中期(2~4年) |

| 監査対応ESGおよびカーボン報告に対する規制圧力 | +4.2% | 北米およびEU、APACおよび中東・アフリカへの波及 | 短期(2年以内) |

| コアビジネスワークフローへのサステナビリティ指標の統合 | +3.5% | グローバル、北米・ドイツ・日本での早期成果 | 中期(2~4年) |

| 自動データ収集と継続的モニタリングへのシフト | +2.8% | グローバル | 中期(2~4年) |

| 調達主導のスコープ3説明責任の拡大 | +2.1% | APACコア、北米・欧州への波及 | 長期(4年以上) |

| ITおよび業務全体にわたる部門横断的な脱炭素化計画の必要性 | +1.6% | グローバル、欧州製造業での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレームワーク主導のサステナビリティガバナンスに対するエンタープライズ需要の増大

2025年11月のSOFTフレームワーク批准により、SOFTフレームワーク実装ソフトウェア市場はエンタープライズ採用と調達のためのより明確な構造を得ました。このフレームワークは、戦略、実装、運用、およびコンプライアンスドメイン全体にわたってサステナビリティ業務を整理し、購買者が断片的な内部要件に頼るのではなく、ソフトウェアニーズを評価するための共通構造を提供します。これが重要なのは、ソフトウェア選定がカーボン会計や開示ツールのみに集中することがなくなり、ガバナンス、実行、およびコンプライアンスをまとめてサポートするより広範なプログラムへと移行しているためです。このフレームワークはまた、主要なエンタープライズ参加者からの意見を取り入れて形成されており、これにより調達協議における信頼性が向上し、大規模組織がベンダー要件を標準化するにつれてSOFTフレームワーク実装ソフトウェア市場を支援します。グローバル組織でのライブパイロットに続くSOFT v2.0の開発計画も、市場がフレームワーク導入からより商業的な実装フェーズへと移行していることを示しています。

監査対応ESGおよびカーボン報告に対する規制圧力

SOFTフレームワーク実装ソフトウェア市場はまた、報告義務がより一貫したデータ、より強固な管理、およびより明確な監査証跡を必要とするようになったため、規制によっても後押しされています。欧州連合は、2024年度の大規模公益事業体に対してCSRDを施行し、2025年に報告が公表されたことで、多くの組織がサステナビリティ報告システムを強化するよう促されました。[1]欧州委員会、「企業サステナビリティ報告」、欧州委員会、ec.europa.eu 2025年のSECの立場の変化により、米国における連邦レベルの圧力の一つが軽減されましたが、大企業は依然として投資家、顧客、および州レベルの開示要求に直面しているため、体系的な報告ツールの必要性はなくなりませんでした。[2]米国証券取引委員会、「SEC気候開示規則訴訟最新情報」、米国証券取引委員会、sec.gov SOFTフレームワーク実装ソフトウェア市場は、方法論の文書化、データ系譜、およびバージョン管理に大きな比重を置く限定的保証スタイルの要件から恩恵を受けており、これらはスプレッドシートベースのワークフーでは管理が困難です。その結果、多くの購買者が監査対応をソフトウェア採用の出発点として扱っており、それがSOFTフレームワーク実装ソフトウェア市場における近期需要を引き続き支えています。

コアビジネスワークフローへのサステナビリティ指標の統合

SOFTフレームワーク実装ソフトウェア市場の主要な成長要因は、独立したサステナビリティ報告からコアビジネスシステムとの統合へのシフトです。サステナビリティデータがERP、調達、資産管理、および財務システムを通じて流れるようになると、それは年度末の報告作業ではなく、業務上の意思決定の一部となります。SAPは2026年5月にサステナビリティAIエージェントを発表することでこの方向性を強化しました。これには、シナリオシミュレーション時間を短縮するために設計されたフットプリント最適化エージェントと、手動レビュー作業を削減するために設計されたパッケージングコンプライアンスエージェントが含まれます。この種の製品開発は、SOFTフレームワークを実装するソフトウェアの市場を支援します。なぜなら、購買者は切り離されたオーバーレイとしてではなく、使い慣れたエンタープライズソフトウェア環境内にサステナビリティ機能を求めるようになっているためです。組織がこの方向に進むにつれて、実装の商業的価値は開示サポートから計画、ワークフロー管理、および継続的パフォーマンスのユースケースへと拡大します。

自動データ収集と継続的モニタリングへのシフト

SOFTフレームワーク実装ソフトウェア市場はまた、報告への期待が拡大するにつれて手動のESGおよび排出量データプロセスがうまくスケールしないため、成長しています。大規模組織は施設、サプライヤー、および事業部門全体でより詳細なデータを必要としており、それが収集、検証、およびモニタリングの自動化への圧力を生み出しています。ソフトウェアが継続的な監査レビューをサポートしなければならない場合、ニーズはさらに大きくなります。なぜなら、繰り返しの手動入力は一貫性を弱め、方法論の管理を難しくするためです。SAPの2026年5月の製品アップデートは、自動化が単純なデータキャプチャを超えてシナリオ分析とコンプライアンスレビューワークフローへと移行していることを示し、これらのプラットフォームの業務的価値を高めています。実際には、これはSOFTフレームワーク実装ソフトウェア市場が単なる報告ツールではなく、管理・ワークフロープラットフォームとしてますます販売されていることを意味します。その広範な役割は更新の可能性を強化し、より多くの内部チームにわたるソフトウェアの関連性を高めます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したエンタープライズデータと一貫性のない排出量方法論 | -2.2% | グローバル | 中期(2~4年) |

| サステナビリティ、財務、およびITチーム全体にわたる内部オーナーシップの欠如 | -1.8% | グローバル、南米・アフリカで深刻なギャップ | 中期(2~4年) |

| レガシーERPおよびワークフローシステムとの高い統合コスト | -1.4% | グローバル、大規模製造業・公益事業企業に集中 | 長期(4年以上) |

| 非収益ソフトウェアプログラムに対する予算精査 | -1.0% | グローバル、規制タイムラインが遅延している市場で激化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したエンタープライズデータと一貫性のない排出量方法論

データの断片化は、サステナビリティ情報がERP システム、調達ツール、人事システム、公共料金記録、および施設プラットフォーム全体に分散していることが多いため、ソフトウェア市場におけるSOFTフレームワークの実装に対する重大なブレーキとなっています。企業がソフトウェアに投資する場合でも、アウトプットが信頼できるものになる前に、ソースシステム、境界、計算ルール、およびガバナンス慣行を調和させる必要があります。報告がスコープ1およびスコープ2を超えてサプライヤー関連のスコープ3カテゴリーに移行すると、課題はより深刻になります。そこでは一次データが欠落しているか一貫性がないことが多いためです。SOFTフレームワークは実装とコンプライアンス要件に対応していますが、そのガイダンスをレガシーシステム全体の標準化された運用データに変換するには、依然として時間と専門的な努力が必要です。これにより展開速度が遅くなり、デリバリーの複雑さが増し、SOFTフレームワーク実装ソフトウェア市場における拡張フェーズが遅延する可能性があります。

サステナビリティ、財務、およびITチーム全体にわたる内部オーナーシップの欠如

SOFTフレームワーク実装ソフトウェア市場はまた、オーナーシップが同じ優先事項や予算を共有しないサステナビリティチーム、財務部門、およびIT部門にまたがることが多いため、摩擦に直面しています。サステナビリティチームは通常指標を定義し、財務チームは報告と保証に焦点を当て、ITチームはシステム、アーキテクチャ、および統合の選択を管理します。これらの機能が整合していない場合、プロジェクトはベンダー選定後、エンタープライズ全体への展開前に停滞する可能性があります。SOFTフレームワーク自体が部門横断的なガバナンスニーズを反映しており、これは組織がプログラムの背後に明確なリーダーシップと経営幹部のスポンサーシップを持っている場合に実装が最も効果的であることを意味します。その構造がなければ、SOFTフレームワーク実装ソフトウェア市場では展開期間が長くなり、ツールの活用度が低下し、より広範なモジュール採用からのフォローオン収益が弱まる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがリードし、サービスがエンゲージメントを深化

ソフトウェアプラットフォームは2025年のSOFTフレームワーク実装ソフトウェア市場の71.73%を占め、大企業によるコアサステナビリティデータ管理および報告インフラへの早期投資を反映しています。ソフトウェアプラットフォームのリーダー的役割は、マルチフレームワークサポート、集中型データモデル、および戦略、実装、運用、コンプライアンス機能全体にわたる一貫したワークフローの必要性と結びついています。SOFTフレームワーク実装ソフトウェア市場は、購買者が報告、カーボン会計、およびガバナンス活動全体の重複を削減しようとするため、より広範なプラットフォームを好む傾向があります。企業が複数の管轄区域にわたって事業を展開し、複数の内部チームをサポートする単一システムを必要とする場合、その傾向はさらに強まります。

サービスは2026年から2031年にかけて24.67%のCAGRで成長する見みであり、SOFTフレームワーク実装ソフトウェア市場で最も急速に拡大する部分となっています。これは、プログラムがより複雑になるにつれて、初期ライセンス展開から実装サポート、トレーニング、マネージドサービス、およびガイド付き展開作業へのシフトを反映しています。IFSは2026年5月に資産集約型セクター向けに構築された排出量オペレーティングシステムであるIFS Zeroを立ち上げることでこの方向性を支援し、ベンダーがソフトウェア機能をより深い業務ユースケースと組み合わせる方法を示しました。[3] IFS、「IFS Zeroローンチ発表」、IFS、ifs.com SOFTフレームワーク実装ソフトウェア産業は、長期的な価値が製品の幅だけでなく、ライブエンタープライズ環境全体で実行をサポートする能力にも依存するモデルへと移行しています。

展開モード別:クラウドがリードし、オンプレミス需要は構造的に残存

クラウドベースの展開は2025年の市場の74.15%を占め、SOFTフレームワーク実装ソフトウェア市場のほとんどの購買者がスケーラブルで集中管理されたシステムを依然として好んでいることを示しています。クラウド展開は、子会社全体でのより迅速な展開、より容易なアップデート、および異なる場所で働くチームへのより広いアクセスをサポートします。また、個別のローカルインフラを維持することなく、報告、分析、およびサプライヤーコラボレーションのための単一の記録システムを必要とする組織にも適しています。多くの企業にとって、クラウドは実装時間を短縮し、より効率的なマルチエンティティ報告を可能にするため、デフォルトの出発点であり続けています。

オンプレミス展開は2031年までに18.83%のCAGRで成長する見込みであり、SOFTフレームワーク実装ソフトウェア市場がクラウドのみのモデルに向かっていないことを示しています。データ主権要件、サイバーセキュリティの懸念、および政府、公益事業、金融などの規制セクターにおける調達の好みが需要を支えています。ハイブリッドアーキテクチャも引き続き関連性があります。なぜなら、一部の組織は分析および報告ワークフローにクラウド環境を使用しながら、機密性の高い運用データをより厳格なローカル管理下に置きたいと考えているためです。これにより、より層状の展開像が生まれ、SOFTフレームワーク実装ソフトウェア市場のベンダーがエンタープライズ全体の機会に対応するためにクラウド、オンプレミス、およびハイブリッドモデル全体で柔軟性を必要とすることを意味します。

組織規模別:大企業がベースを設定し、中小企業がより速く拡大

大企業は2025年の市場の52.46%を占め、SOFTフレームワーク実装ソフトウェア市場最大の支出者となっています。そのリードは、早期の投資サイクル、より大きなコンプライアンスエクスポージャー、専任のサステナビリティチーム、およびマルチモジュールプラットフォームの調達能力を反映しています。多くの大規模組織はSOFTが批准される前にサステナビリティツールをすでに展開しており、現在はフレームワークのより広範なドメイン構造に既存システムを整合させる立場にあります。これにより、大企業はSOFTフレームワーク実装ソフトウェア市場におけるアップグレード、統合、およびサービス主導の拡大のための主要なインストールベースとなっています。

中小企業は2031年までに21.77%のCAGRで成長する見込みであり、ソフトウェアデリバリーがよりアクセスしやすくなるにつれてそのギャップは縮まっています。欧州におけるVSME関連の方向性と大手購買者からのサプライチェーン報告圧力により、体系的なサステナビリティデータ管理が中小企業にとってより関連性が高くなっています。ASUENEの2026年のSSBJおよびCSRD準拠の財務影響管理サービスの立ち上げは、新しいプラットフォームがより広い顧客基盤に適したツールで実際の採用ニーズをターゲットにしている方法を示しています。[4]ASUENE、「財務影響管理サービス発表」、ASUENE、asuene.com SOFTフレームワーク実装ソフトウェア市場はまた、大企業が直接業務のみに頼るのではなく、パートナーネットワークからより良い上流データをますます必要とするため、サプライヤー義務を通じて中小企業を引き付けています。

機能別:開示が支出を固定し、ガバナンスが重みを増す

報告・開示・監査サポートは2025年のSOFTフレームワーク実装ソフトウェア市場シェアの38.11%を占め、コンプライアンス関連のワークフローが採用の主要な入口であり続けることを確認しています。このセグメントが中心的であり続けるのは、組織が追跡可能なデータパイプライン、構造化されたアウトプット、および開示義務と内部レビューをサポートできる文書を必要とするためです。CSRDの最初の適用年は、より大きな企業が報告準備とデータ管理のシステムを改善するよう促すことで、このパターンを強化しました。その結果、SOFTフレームワーク実装ソフトウェア市場は、現在の支出の基盤として開示主導の需要に引き続き依存しています。

戦略・ガバナンス管理は2031年までに21.43%のCAGRで成長する見込みであり、SOFTフレームワーク実装ソフトウェア市場が報告のみを超えて拡大していることを示しています。この分野は、取締役会や経営幹部チームがサステナビリティを計画、監督、目標設定、および部門横断的な管理プロセスに組み込みたいと考えるときに関連性を増します。SOFTフレームワーク自体が戦略をコアドメインとして明示的に含んでおり、これがより正式なガバナンスソフトウェアと長期的な意思決定サポートへのシフトを支援します。SOFTフレームワーク実装ソフトウェア産業は、これらの機能が管理ルーティンに結びついた後は基本的な報告ツールよりも置き換えが難しいため、ガバナンスワークフローでより永続的な値を獲得する機会を持っています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業垂直別:エネルギー・公益事業がリードし、製造業が加速

エネルギー・公益事業は2025年の市場の26.55%を占め、SOFTフレームワーク実装ソフトウェア市場で最大の垂直セグメントとなっています。これは、このセクターが排出量追跡、脱炭素化計画、投資家の精査、およびインフラ関連の報告ニーズに直接さらされていることを反映しています。この垂直のサステナビリティソフトウェアは、大規模な物理的資産全体にわたる業務の詳細、プロジェクトの透明性、および標準化された環境測定をサポートすることが期待されています。Hitachi Energyは2026年4月にEcoSpaceを立ち上げることでこのニーズを強化しました。これは、DNV承認の方法論を使用してエネルギーインフラの環境フットプリントを定量化・可視化する電力グリッドプロジェクト向けのデジタルサステナビリティプラットフォームです。

製造業は2031年までに22.19%のCAGRで成長する見込みであり、SOFTフレームワーク実装ソフトウェア市場で最も急成長している垂直となっています。成長は、製品カーボンフットプリント要件、サプライチェーン開示ニーズ、および購入した商品・サービスの排出量をより高い精度で管理するための圧力から来ています。NTTの2026年3月の調達、開発、運用、および廃棄にわたるソフトウェア製品のCO2計算ルールの開発は、ライフサイクルベースの会計がどのようにより構造化され、より業務的になっているかを示しています。SOFTフレームワーク実装ソフトウェア市場は、排出量データが広範な年次報告サイクルの内部に留まるのではなく、製品設計、調達、およびサプライヤー調整により近づいているため、製造業においてより重要になっています。

地域分析

北米は2025年のSOFTフレームワーク実装ソフトウェア市場シェアの36.64%を占め、現在の収益で最大の地域セグメントとなっています。この地域は、大企業の成熟したベース、サステナビリティソフトウェアカテゴリーへのより強い親しみ、および実装をサポートできるより深いプロフェッショナルサービスエコシステムから恩恵を受けています。米国は、多くの大規模組織がより広範なSOFT整合ソフトウェア展開に拡張できるガバナンスプログラムをすでに構築しているため、依然として中心的です。カリフォルニア州関連の開示要件も、SECが2025年に気候開示規則の擁護から撤退した後でも、構造化された報告と排出量管理への需要を維持するのに役立っています。これにより、北米はSOFTフレームワーク実装ソフトウェア市場において、特に広範なコンプライアンスエクスポージャーと複雑な業務フットプリントを持つ企業の間で、比較的進んだ採用曲線を持っています。

欧州は、開示要件が引き続きエンタープライズ調達行動を形成しているため、SOFTフレームワーク実装ソフトウェア市場において構造的に重要な地域であり続けています。2025年に2024年度財務データを報告する大規模公益事業体へのCSRD適用は、より強固な開示システム、文書化、および監査対応ワークフローへの直接的なニーズを生み出しました。その需要は最大手企業に限定されていません。なぜなら、より小さなサプライヤーネットワークもエンタープライズ報告チェーンに結びついたより広範なサステナビリティ情報要件の影響を受けているためです。ドイツは、規制セクターと産業サプライチェーンの両方がより構造化されたローカルで信頼される報告インフラを必要とするため、強力な展開環境として際立っています。南米はより早期の段階にありますが、欧州の報告期待への多国籍企業のエクスポージャーが、SOFTフレームワーク実装ソフトウェア市場への段階的な参入を支援する準備需要を生み出しています。

アジア太平洋地域は2031年までに23.17%のCAGRで拡大する見込みであり、SOFTフレームワーク実装ソフトウェア市場で最も速い地域成長率を示しています。日本は、開示基準、エンタープライズのデジタル化、およびテクノロジー主導のサステナビリティプログラムが並行して進展しているため、主要なドライバーです。NTTの2026年3月のソフトウェア製品CO2計算ルールに関する取り組みは、日本のサステナビリティ管理環境で現在生まれている業務的焦点の深さを示しています。[5]NTT、「ソフトウェア製品のCO2排出量計算ルール」、NTT、group.ntt ASUENEの2026年のサービス立ち上げも、国内プラットフォームが国内外の開示期待に提供を整合させていることを示しており、中規模企業の間でのより広い採用を支援しています。より広い地域全体では、シンガポール、オーストラリア、および韓国などの市場におけるISSB整合の開示努力が、SOFTフレームワーク実装ソフトウェア市場のより強力な長期的基盤を構築するのに役立っています。中東とアフリカは依然として早期段階の機会ですが、国家サステナビリティフレームワークとガバナンス主導の開示期待が、特定の国々での需要を構築し始めています。これにより、地域の成熟度が依然として大きく異なるにもかかわらず、地理的な見通しは広がり続けています。

競争環境

SOFTフレームワーク実装ソフトウェア市場は、大手エンタープライズソフトウェアベンダーと専門サステナビリティプロバイダーの両方によって競争が形成される、適度に集中した構造を持っています。Microsoft Corporation、SAP SE、IBM Corporation、およびSalesforce, Inc.は、インストールされたエンタープライズ関係と、より広範なビジネスソフトウェア環境内にサステナビリティツールを配置する能力から恩恵を受けています。このアプローチは、既存のERP、クラウド、ワークフロー、および分析システムとの統合を通じて切り替えの摩擦を減らし、契約価値を拡大するのに役立ちます。SOFTフレームワーク実装ソフトウェア市場には、規制の深さ、カーボン会計の詳細、および監査指向のワークフローで競争するWorkiva Inc.、Sphera Solutions, Inc.、Persefoni AI, Inc.、Watershed Technology, Inc.、Normative AB、およびその他の目的特化型ベンダーも含まれています。

大手プラットフォームベンダーは、サステナビリティ機能を日常のエンタープライズシステムにより深く拡張する製品開発を通じて地位を強化しています。SAPの2026年5月のサステナビリティAIエージェントの発表は明確な例です。なぜなら、それは排出量最適化とコンプライアンスタスクを、独立した報告ツールとして残すのではなく、ビジネスプロセスソフトウェアとより緊密に結びつけたためです。SOFTフレームワーク実装ソフトウェア市場において、その戦略は重要です。なぜなら、エンタープライズ購買者は、一つの運用環境で調達、パッケージング、財務、およびシナリオ計画とサステナビリティデータを接続できるベンダーを好むことが多いためです。Microsoft、IBM、およびSalesforceは、顧客がより少ないプラットフォームと機能全体にわたるより緊密な統合を望む場合に広範なソフトウェアスタックが優位性を生み出すため、同じ論理から引き続き恩恵を受けています。

専門ベンダーは、焦点を絞ったユースケースでより速く動くことが多く、スコープ3、製品フットプリント、およびマルチフレームワーク報告などの分野でより直接的なワークフローカバレッジを提供できるため、依然として重要です。2026年6月1日付けで有効なMakersiteによるSiemensのSiGREENプラットフォームの買収は、SOFTフレームワーク実装ソフトウェア市場がサプライチェーンカーボンデータ交換に関する能力拡張を通じてどのように進化しているかの強力な例です。Hitachi EnergyのEcoSpaceの立ち上げも、セクター特化型プレイヤーが広範なプラットフォームスイートと機能ごとに競合しようとするのではなく、特定の業務設定向けにソフトウェアを構築することで競争できることを示しています。Fujitsuの2026年5月の日本におけるAIベースの非財務情報開示分析サービスの立ち上げは、ローカルエンタープライズコンテキストにおける標的を絞った報告・開示サポートへの同様の動きを示しています。SOFTフレームワーク実装ソフトウェア市場には、リアルタイムのカーボン対応展開、グリーン調達ワークフロー自動化、およびDevOpsに結びついた開発者レベルの排出量追跡に関するホワイトスペースが残っています。これは、大手ベンダーが統合とインストールベースのレバレッジを通じてリーチを強化しているにもかかわらず、競争フィールドが焦点を絞った参入者にとって依然として十分に開かれていることを意味します。

SOFTフレームワーク実装ソフトウェア産業リーダー

Microsoft Corporation

SAP SE

International Business Machines Corporation

Salesforce, Inc.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Makersiteは、2026年6月1日付けで有効なSiemensの製品カーボンフットプリントおよびサプライチェーンデータ交換プラットフォームであるSiGREENの買収を発表しました。SiGREENはTogether for Sustainability PCF Exchangeを動かし、化学・産業セクターのサプライチェーンを接続し、TfS、Catena-X、およびPACTデータ交換フレームワークをネイティブにサポートしています。この取引により、製造業者向けのMakersiteのスコープ3および製品カーボンフットプリント能力が大幅に強化されます。

- 2026年5月:SAPは、シナリオシミュレーション時間を約1日から約20分に短縮するフットプリント最適化エージェントと、手動コンプライアンスレビュー時間を50%以上削減するパッケージングコンプライアンスエージェントを含む新しいサステナビリティAIエージェントが2026年末までに一般提供に達すると発表しました。

- 2026年5月:Fujitsuは、1,000社以上の日本上場企業の開示情報でトレーニングされたAIを使用して、企業がESG評価結果を改善し、SSBJ基準に整合した戦略的サステナビリティ報告をサポートするのを支援する、日本におけるAIベースの非財務情報開示分析サービスを立ち上げました。

- 2026年4月:Hitachi Energyは、マドリードのWindEuropeにおいて、電力グリッドプロジェクト向けのデジタルサステナビリティプラットフォームであるEcoSpaceを立ち上げました。このプラットフォームは、DNV承認の方法論を使用してエネルギーインフラの環境フットプリントを定量化・可視化し、公益事業者、グリッド開発者、および機関投資家の透明性ニーズに対応しています。

グローバルSOFTフレームワーク実装ソフトウェア市場レポートの範囲

SOFTフレームワーク実装ソフトウェアとは、組織がSOFT(続可能な組織のためのテクノロジーフレームワーク)モデルを採用するのを支援するために設計されたエンタープライズサステナビリティプラットフォームのカテゴリーを指します。このソフトウェアにより、企業はカーボン会計を統合し、ESGコンプライアンスを確保し、ワークフローを自動化し、ITおよび業務プロセス内のサステナビリティデータを管理することができます。監査対応の報告を促進し、規制コンプライアンスを確保し、脱炭素化目標の達成に向けた測定可能な進捗を推進します。

SOFTフレームワーク実装ソフトウェア市場レポートは、コンポーネント(ソフトウェアプラットフォーム、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、組織規模(大企業、および中小企業)、機能(サステナビリティ戦略とガバナンス、データ管理と収集、カーボンおよび環境会計、報告・開示管理、ワークフローおよびパフォーマンス管理、ならびにプラットフォーム統合と分析)、エンドユーザー産業垂直(エネルギー・公益事業、製造業、BFSI、ITおよび通信、小売・消費財、ヘルスケア・ライフサイエンス、輸送・物流、政府・公共セクター、およびその他のエンドユーザー産業垂直)、ならびに地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| サステナビリティ戦略とガバナンス |

| データ管理と収集 |

| カーボンおよび環境会計 |

| 報告・開示管理 |

| ワークフローおよびパフォーマンス管理 |

| プラットフォーム統合と分析 |

| エネルギー・公益事業 |

| 製造業 |

| BFSI |

| ITおよび通信 |

| 小売・消費財 |

| ヘルスケア・ライフサイエンス |

| 輸送・物流 |

| 政府・公共セクター |

| その他のエンドユーザー産業垂直 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 機能別 | サステナビリティ戦略とガバナンス | |

| データ管理と収集 | ||

| カーボンおよび環境会計 | ||

| 報告・開示管理 | ||

| ワークフローおよびパフォーマンス管理 | ||

| プラットフォーム統合と分析 | ||

| エンドユーザー産業垂直別 | エネルギー・公益事業 | |

| 製造業 | ||

| BFSI | ||

| ITおよび通信 | ||

| 小売・消費財 | ||

| ヘルスケア・ライフサイエンス | ||

| 輸送・物流 | ||

| 政府・公共セクター | ||

| その他のエンドユーザー産業垂直 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

SOFTフレームワーク実装ソフトウェア市場の現在の規模は?

SOFTフレームワーク実装ソフトウェア市場は2025年に32.4 ビリオン 米ドルと評価され、2026年には39.1 ビリオン 米ドルと推定されており、CAGR 20.71%で2031年までに100.2 ビリオン 米ドルに成長する見込みです。

SOFTフレームワーク実装ソフトウェアの成長を促進しているものは何ですか?

成長は、体系的なサステナビリティガバナンス、監査対応ESGおよびカーボン報告への需要の増大、コアビジネスワークフローとのより強固な統合、および自動データ収集とモニタリングへの移行によって支えられています。

どの展開モデルが採用をリードしていますか?

クラウドベースの展開は2025年に74.15%のシェアでリードしました。なぜなら、企業はスケーラビリティ、集中管理、およびエンティティと地域全体でのより迅速な展開を重視するためです。

どの顧客グループが最も速く拡大していますか?

中小企業は、実装ツールがよりアクセスしやすくなり、大企業のサプライチェーン要件が体系的な報告をサプライヤーネットワークに押し込むにつれて、2031年までに21.77%のCAGRで成長する見込みです。

今日最も確立されている機能ユースケースはどれですか?

報告・開示・監査サポートは、コンプライアンスと監査対応がエンタープライズ採用の主要な入口であり続けるため、2025年に38.11%で最大の機能シェアを占めました。

将来の拡大にとって最も重要な地域はどこですか?

北米は2025年に36.64%のシェアで最大の地域セグメントであり続け、アジア太平洋地域は開示基準とエンタープライズのデジタル化が地域全体で進展するにつれて、2031年までに23.17%のCAGRで最も速く成長すると予想されています。

最終更新日: