炭素・エネルギーソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

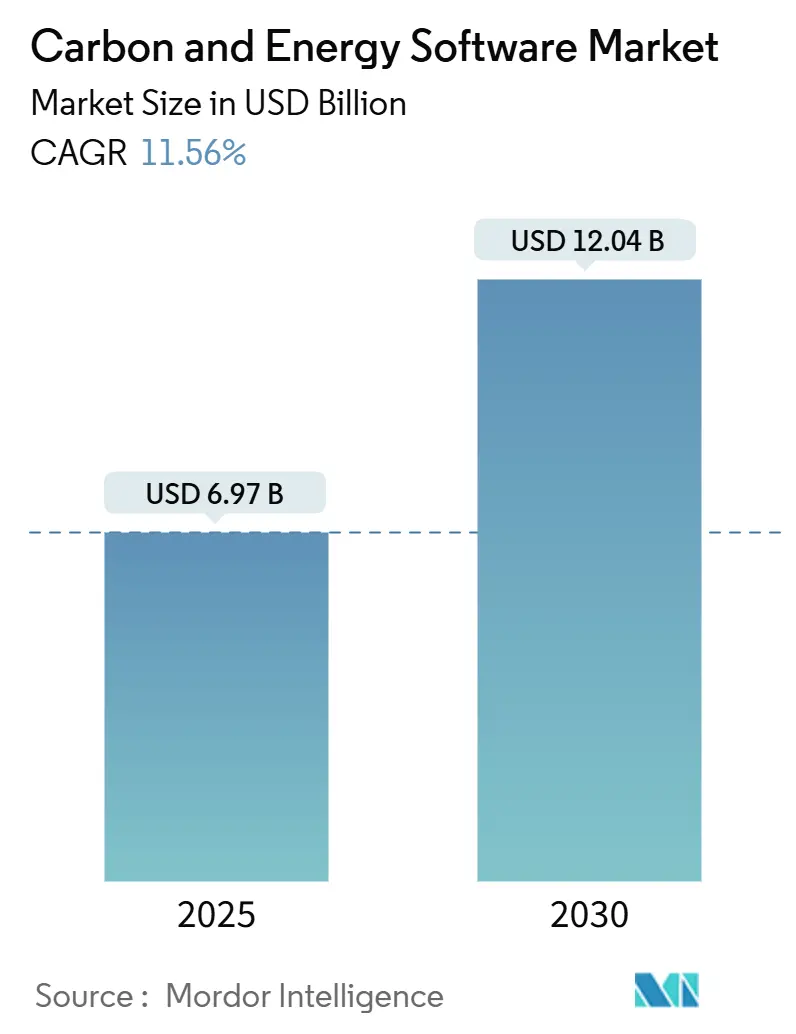

| 市場規模 (2025) | 6.97 十億米ドル |

| 市場規模 (2030) | 12.04 十億米ドル |

| 成長率 (2025 - 2030) | 11.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素・エネルギーソフトウェア市場分析

炭素・エネルギーソフトウェア市場は2025年に69億7,000万USDに達し、2030年までに120億4,000万USDへと拡大し、11.56%のCAGRを達成する見込みです。市場規模の拡大は、開示義務の強化、ネットゼロプログラムの加速、および炭素会計におけるクラウドファーストのデジタル化を反映しています。OECD諸国における温室効果ガス(GHG)報告の義務化期限が継続的に迫る中、監査対応プラットフォームへの予算配分が促進されており、エネルギー価格の持続的な変動がリアルタイム最適化モジュールへの関心を維持しています。企業需要は、財務・業務・サステナビリティデータを単一のワークフローに統合した統合スイートへとシフトしており、XBRLタグ付け、保証サポート、およびスコープ3サプライヤーデータ取得を効率化できるベンダーに機会をもたらしています。WorkivaによるSustain. Lifeの1億USD買収に代表される戦略的買収は、エンタープライズソフトウェア大手が炭素ツールをより広範なガバナンス・リスク・コンプライアンスのエコシステムに組み込む中で、統合が進んでいることを示しています。

主要レポートのポイント

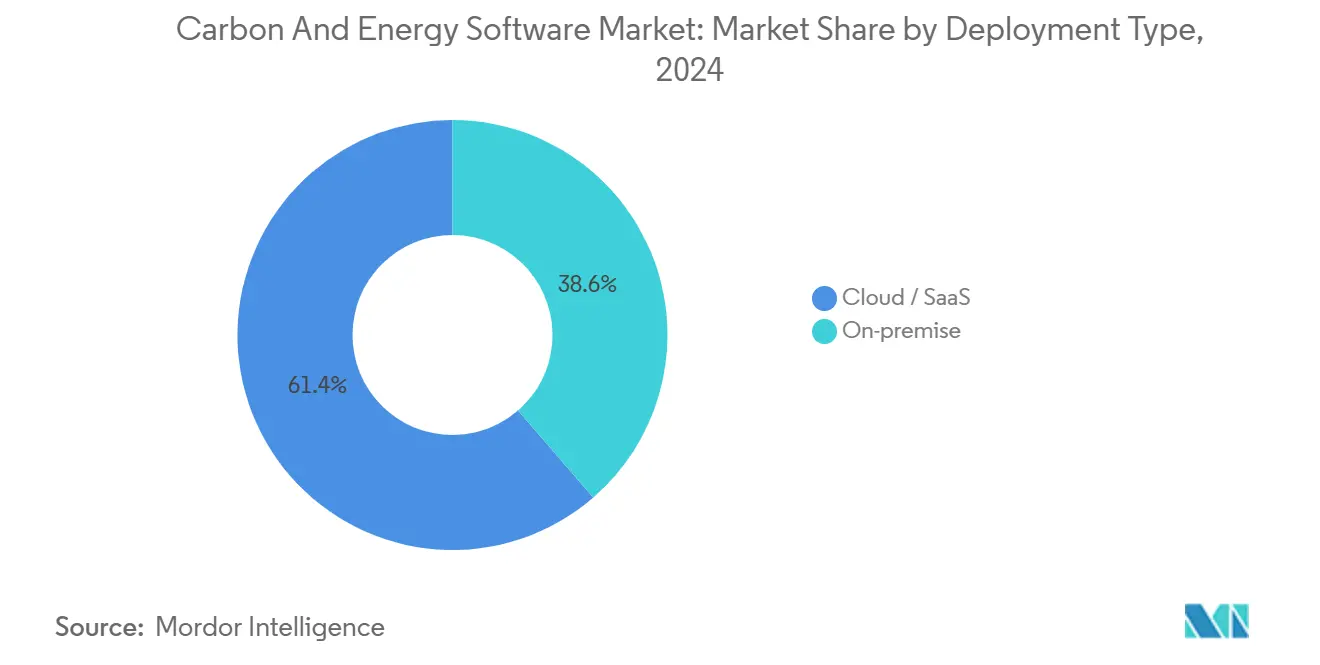

- 展開タイプ別では、クラウド/SaaSが2024年に61.37%の収益シェアをリードし、2030年にかけて13.14%のCAGRで拡大する見込みです。

- コンポーネント別では、ソリューションが2024年に炭素・エネルギーソフトウェア市場シェアの52.78%を占め、サービスは2030年にかけて13.26%のCAGRを記録する見込みです。

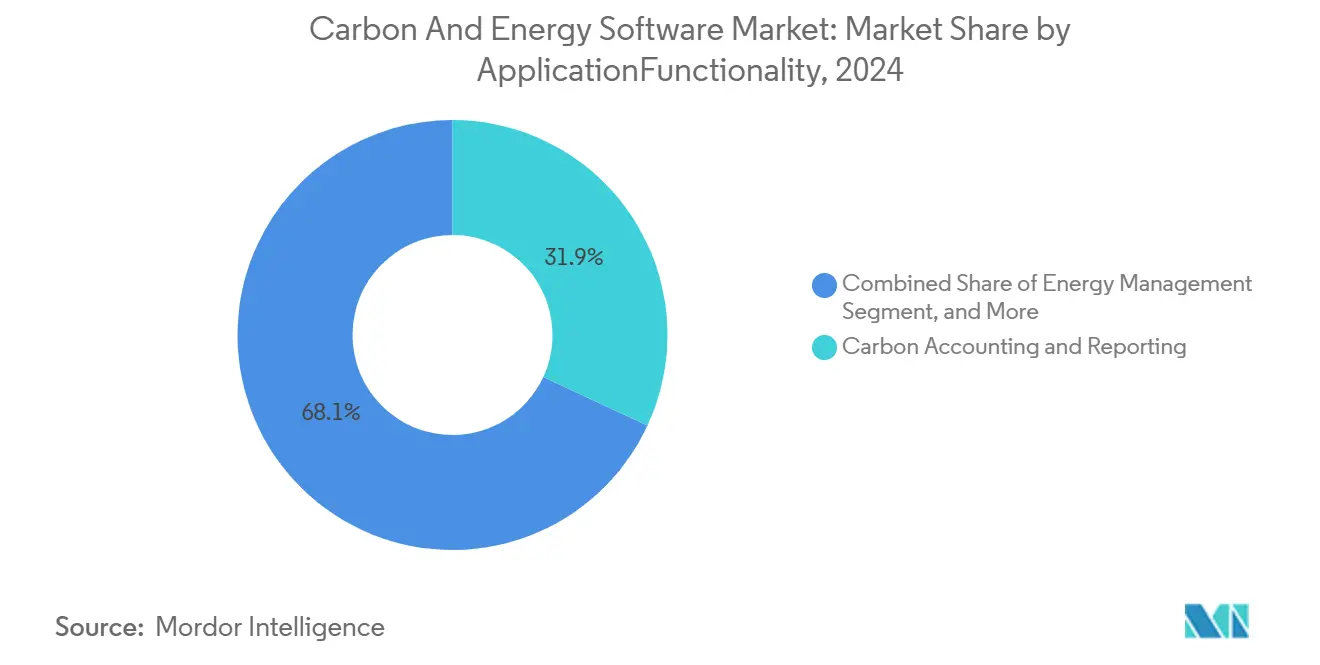

- アプリケーション/機能別では、炭素会計・報告が2024年に炭素・エネルギーソフトウェア市場規模の31.92%のシェアを占め、サプライチェーン排出量管理は2030年にかけて11.73%のCAGRで拡大しています。

- エンドユーザー産業別では、製造業が2024年に22.47%のシェアを保有し、輸送・物流は2030年にかけて11.61%のCAGRで成長する見込みです。

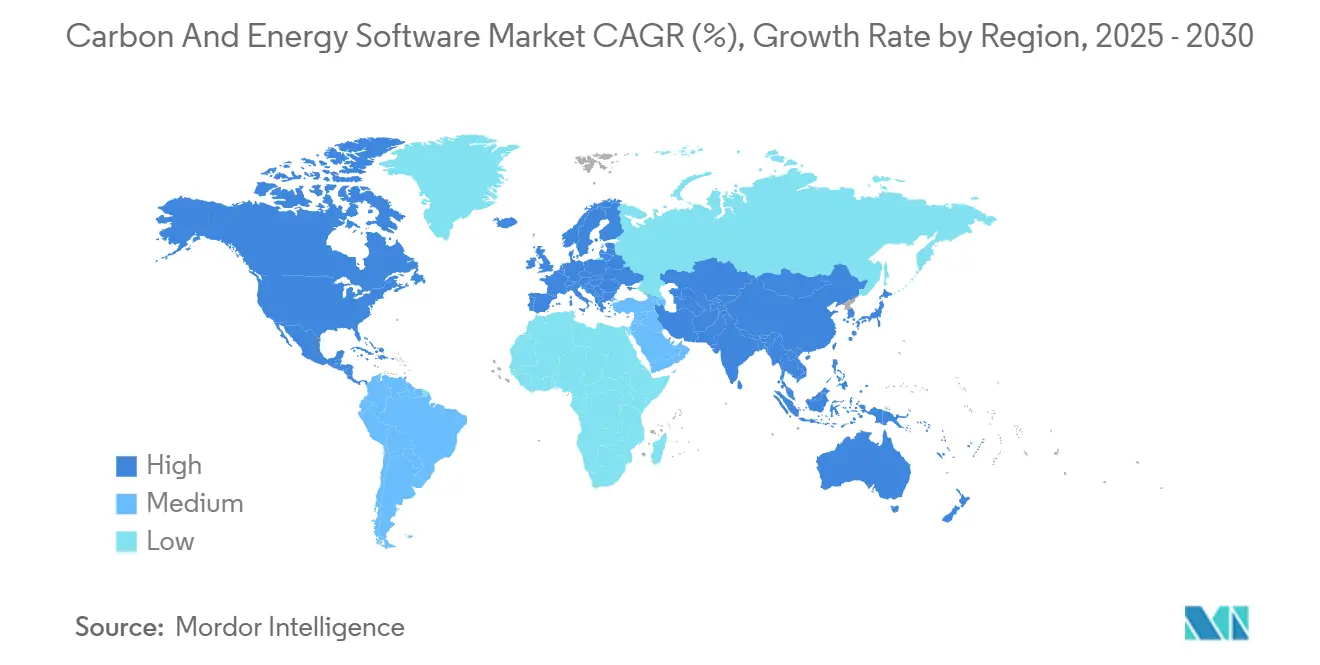

- 地域別では、欧州が2024年に28.74%の収益シェアをリードし、アジア太平洋地域は予測期間中に11.77%のCAGRを記録する見込みです。

世界の炭素・エネルギーソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD諸国におけるGHG報告義務化の期限 | +3.2% | 欧州、北米、アジア太平洋先進市場 | 中期(2〜4年) |

| 企業のネットゼロ誓約によるソフトウェア支出の加速 | +2.8% | 北米と欧州に集中したグローバル | 短期(2年以内) |

| ウクライナ戦争後のエネルギー価格変動による監査対応分析の推進 | +1.9% | 欧州、グローバルエネルギー市場への波及 | 短期(2年以内) |

| サプライヤーオンボーディング向けスコープ3データ交換APIの台頭 | +1.7% | アジア太平洋および欧州の製造拠点が牽引するグローバル | 中期(2〜4年) |

| トークン化された炭素クレジット照合ワークフロー | +1.2% | グローバル、北米と欧州での早期採用 | 長期(4年以上) |

| 組み込み排出量向けAI駆動シナリオモデリング | +0.8% | 北米、欧州、アジア太平洋テクノロジーセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD諸国におけるGHG報告義務化の期限

欧州連合の企業サステナビリティ報告指令(CSRD)は、約5万社に対して2024年データのXBRL形式の排出量報告書の提出を義務付けており、マルチフレームワークプラットフォームへのRFPが急増しています。[1]EUR-LEX、「指令(EU)2022/2464—CSRDテキスト」、europa.euカリフォルニア州の気候企業データ説明責任法は、売上高10億USD以上の企業にスコープ3の開示を義務付けており、浮動株7億USD以上のファイラーを対象とする米国SECの気候提案を補完しています。企業は現在、EU、米国、その他の地域規制を単一のデータベースに統合し、重複と監査コストを削減するソリューションを好んでいます。サプライチェーンへの波及効果により、ティア1メーカーが数千のサプライヤーにデータ要求を連鎖させることで需要がさらに高まっています。ベンダーのロードマップでは、自動XBRLタグ付け、機械可読の監査証跡、およびビッグフォーの検証に対応した製品内保証ワークフローがますます強調されています。

企業のネットゼロ誓約によるソフトウェア支出の加速

4,000社以上のグローバル企業が科学的根拠に基づく目標を検証し、手動スプレッドシートから脱炭素化経路を追跡できるエンタープライズグレードのプラットフォームへと予算をシフトしています。Workiva Carbonは、Energy Recoveryがユーティリティからのデータフィードを自動化し、月次の手動作業を4時間削減して、スタッフを削減イニシアチブに再配置することを可能にしました。[2]Workiva、「Energy RecoveryがWorkiva Carbonで炭素会計を自動化」、workiva.com気候テックフィンテックへの投資は2024年に23億USDに達し、ネットゼロ目標を実現するための取締役会レベルの緊急性を裏付けています。シナリオモデリング、緩和計画、および自動化された目標対実績ダッシュボードが、調達における決定的な基準となっています。ほとんどのサービスに不可欠なクラウドアーキテクチャは、スケーラビリティ、サイバーセキュリティ、および継続的な機能更新を優先する企業のITロードマップと一致しています。

ウクライナ戦争後のエネルギー価格変動による監査対応分析の推進

天然ガスおよび電力価格の変動により、欧州のメーカーは施設・シフト・資産別に消費パターンを精査することを余儀なくされています。リアルタイムのメーターデータと排出係数を統合するプラットフォームは、コスト削減とコンプライアンスの証拠という二重の価値を提供します。予知保全アルゴリズムはエネルギー消費の多い異常を特定し、即時の是正措置を可能にしながら、月次取締役会報告書のために回避されたCO₂e(トン)を記録します。財務チームは、監査担当者の精査を満たすために最適化の主張がソースデータまで追跡可能であることをますます要求しており、統合された炭素・エネルギースイートの採用を促進しています。

組み込み排出量向けAI駆動シナリオモデリング

生成AIは現在、PDF請求書、画像ベースの請求書、多言語サプライヤー申告書などの異種文書から排出量データを抽出し、手動転記リスクを低減しています。機械学習モジュールは異常を検出し、是正措置を提案し、生データをGHGプロトコルのカテゴリに整合させます。高度なスイートは、資本予算が確定する前に、設備の交換、サプライヤーの切り替え、または生産量の調整による排出量への影響をシミュレートします。この予測能力は、脱炭素化支出の投資対効果を定量化したいCFOや、科学的根拠に基づく目標の検証を担うサステナビリティチームにとって魅力的です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域間でのESGタクソノミーの非統一 | -2.1% | 多国籍企業に特に影響するグローバル | 中期(2〜4年) |

| 産業用IoTメーターにおけるデータ品質のギャップ | -1.8% | アジア太平洋および欧州の製造業集中地域 | 短期(2年以内) |

| 独自排出係数に関するベンダーロックインの懸念 | -1.3% | エンタープライズセグメントの採用に影響するグローバル | 中期(2〜4年) |

| 社内サステナビリティアナリストの不足 | -0.9% | 新興市場に深刻な影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

管轄区域間でのESGタクソノミーの非統一

国際サステナビリティ基準審議会は報告の統一を目指していますが、EU固有のESRSや日本の開示コード(案)などの地域フレームワークは、範囲と指標において異なります。多国籍企業は同一のデータポイントを複数のテンプレートにマッピングしなければならず、ソフトウェアの設定コストと内部作業負荷が増大します。ベンダーはルールベースのエンジンで単一のデータセットを多様なレイアウトに振り分けることで対応していますが、実装は依然として労働集約的です。プラットフォームのワークフローが限定的保証と合理的保証の両方の証拠パッケージに対応しなければならないため、保証要件の相違がシステム設計をさらに複雑にしています。これらの複雑さは調達サイクルを延長し、総所有コストを引き上げ、リソースに制約のある組織での普及を抑制しています。

産業用IoTメーターにおけるデータ品質のギャップ

工場フロアのセンサーは、メーカー、校正スケジュール、および通信プロトコルによって異なることが多いです。校正のずれやネットワーク障害により、欠損または不正確な読み取り値が生成され、排出量計算が損なわれます。標準化は遅れており、キロワット時または立方メートルストリームのグローバルに受け入れられたデータスキーマはまだ発展途上です。ソフトウェアベンダーはクレンジング、ギャップ補完、および機械学習ベースの異常検出を組み込んでいますが、統合の課題が続くことで展開タイムラインが長引いています。鉄鋼、セメント、化学品など異種レガシー資産を持つプロジェクトでは、サステナビリティチームとITチームの両方に負担をかける多段階展開が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドサブスクリプションは2024年に42億8,000万USDおよび炭素・エネルギーソフトウェア市場の61.37%を占め、2030年にかけて13.14%のCAGRで拡大しています。炭素・エネルギーソフトウェア市場規模の優位性は、報告シーズン中のESGデータ量の急増に対応する組み込みのスケーラビリティに起因しています。クラウドプラットフォームは、ERPスイートおよびユーティリティポータルへのネイティブコネクタを統合し、サステナビリティ・財務・監査チームが同時にアクセスできるリアルタイムダッシュボードを提供します。高度に規制された産業で依然として好まれるオンプレミスアーキテクチャは残りの38.63%を占めていますが、IT予算がSaaSに傾くにつれて横ばいの軌跡を示しています。

過去の移行パターンは着実なシフトを示しており、クラウドベースの炭素・エネルギーソフトウェア市場シェアは2019年の45%から現在の優位性へと上昇しました。ベンダーのロードマップは継続的な機能展開のためのマイクロサービスを優先し、進化するCSRD附属書またはSEC改正への迅速なコンプライアンスを可能にしています。ISO 27001、SOC 2、FedRAMPなどのサイバーセキュリティ認証がリスク認識を軽減し、採用をさらに加速させています。データレジデンシー管理により、弾力性を犠牲にすることなくEU境界内でのパーティショニングが可能となり、データ主権の要件を満たしています。

コンポーネント別:サービスの成長が実装の複雑さを反映

ソリューションは2024年に炭素・エネルギーソフトウェア市場シェアの52.78%を維持しましたが、サービスはより急峻な13.26%のCAGR予測を示しました。サービスの炭素・エネルギーソフトウェア市場規模は、規制マッピング、排出係数のメンテナンス、および変更管理トレーニングへの需要の高まりと相関しています。アドバイザリーパートナーは、データ発見ワークショップ、サプライヤー調査の展開、および保証証拠の取りまとめを通じてクライアントを支援します。

EPA、DEFRA、IEAからの排出係数ライブラリへの継続的な更新により、サブスクリプション形式のメンテナンス契約が必要となっています。ベンダーは四半期ごとの規制ブリーフィングとともに技術サポートをバンドルし、プラットフォームの設定がCSRD対応を維持できるようにしています。企業が環境から社会・ガバナンス指標へと報告を拡大するにつれて、クロスファンクショナルな統合がより複雑になり、サービスの強度がさらに高まっています。

アプリケーション/機能別:サプライチェーンの複雑さがイノベーションを促進

炭素会計・報告は2024年に収益の31.92%を生み出し、すべてのコンプライアンスの旅を支えています。サプライチェーン排出量管理は、スコープ3の緊急性と新たなEUデューデリジェンス法規により、11.73%のCAGRで炭素・エネルギーソフトウェア市場全体を上回るペースで成長する見込みです。サプライチェーンアプリケーションの炭素・エネルギーソフトウェア市場規模は、支出ベースの推定値を一次データに置き換えて誤差を縮小するAI搭載サプライヤーポータルの恩恵を受けています。

新興APIはティア1バイヤーと数千のSME間の安全なデータ交換をサポートし、機械学習アルゴリズムはサプライヤーの活動データをカテゴリ固有の排出係数と照合します。統合チャットボットがアンケートの完了を迅速化し、回答率を向上させます。ブロックチェーンレジストリに連携した炭素クレジット照合モジュールにより、調達チームはオフセットを出荷データと照合し、炭素属性のリアルタイム在庫を確保できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:製造業のリーダーシップが輸送業の挑戦に直面

製造業は2024年に22.47%のシェアを保有しており、同セクターの大きなスコープ1および2のフットプリントと既存のセンサーインフラを反映しています。しかし、輸送・物流は、フリート電動化、ルート最適化、および海運FuelEU要件がデジタル追跡ニーズを高める中、11.61%のCAGRでより速く成長するでしょう。炭素・エネルギーソフトウェア産業は、車両テレマティクス、貨物マニフェスト、および燃料台帳データに合わせたダッシュボードを提供しています。

ティア1メーカーは機能を製品レベルのライフサイクルアセスメントに拡張し、部品表データをGHG係数と統合してデジタル製品パスポートを作成しています。金融サービスユーザーは、炭素会計金融パートナーシップのルールに沿ったファイナンスド排出量モジュールに注力し、ヘルスケアクライアントは施設エネルギー管理と製薬サプライチェーン追跡を対象としています。

地域分析

欧州は2024年に28.74%のシェアでリーダーシップを維持し、CSRDの早期施行と英国の気候関連財務情報開示タスクフォースへの整合によって支えられています。ドイツのフィンテックエコシステムは2024年に7億1,000万USDのサステナビリティテック投資を集め、ベンダーのイノベーションハブを強化しました。フランスのラベル・バ・カルボン基準は、国内企業のオフセット追跡機能への需要を刺激しました。北欧諸国はオープンデータアーキテクチャを重視し、EU全体の相互運用性パイロットに影響を与えています。

アジア太平洋地域は最速の11.77%のCAGRを記録するでしょう。中国のデュアルカーボン目標は重工業のデジタル化補助金を推進し、工場エネルギー管理スイートへの資本を誘導しています。日本の新しいコーポレートガバナンスコードはESG開示を奨励し、自動車・電子機器大手での採用を促進しています。インドの生産連動型インセンティブ制度は炭素削減報告を要求し、SMBの普及を促進しています。韓国のKタクソノミーとオーストラリアのセーフガードメカニズムの更新が隣接需要を生み出しています。

北米は自発的なリーダーシップと州の義務から恩恵を受けています。米国SECの提案は審査中ですが、すでに早期コンプライアンス支出を動機付けており、カナダの炭素価格の軌跡とメキシコの輸出志向のサプライチェーンが地域の勢いを強化しています。エネルギーセクターのクライアントは、米国エネルギー省の補助金を活用して再生可能エネルギーと仮想発電所のデータを排出量ダッシュボードに統合しています。

中東・アフリカは、サウジアラビアのビジョン2030サステナビリティ指標とアラブ首長国連邦のグリーン水素ロードマップを基盤とした関心の高まりを示しています。南米では、ブラジルがEU炭素国境調整メカニズムの施行を前に産業フットプリントを近代化しており、輸出業者の間で監査対応ソフトウェアへの新たな需要の波が生まれています。

競合ランドスケープ

多機能ガバナンススイートがニッチな炭素スタートアップを吸収する中、統合が進んでいます。WorkivaはSustain. Lifeを買収し、炭素台帳をSEC申告プラットフォームに組み込み、部門間のコラボレーションを強化しました。[3]Sustainable Tech Partner、「GevoがCultivateAIを買収」、sustainabletechpartner.comIBMはEnviziに欧州サステナビリティ報告基準マッピングを追加し、ESG・リスク・財務管理を統合するシングルベンダーエコシステムへのシフトを強調しました。GevoによるCultivateAIの買収は、バーコードからバイオマスまでのトレーサビリティが低炭素燃料認証を支援する農業における垂直統合を示しています。

競合の差別化は、(1)データ取り込みの幅(ユーティリティ、IoT、支出、人事)、(2)AI対応保証(自動分散チェックと異常アラート)、(3)設定を迅速化するコンサルタントとのエコシステムパートナーシップにかかっています。市場参入者は、ファイナンスド排出量、海運貨物、および建設ライフサイクルモジュールのホワイトスペースを活用しています。ベンダーロックインへの懸念が、オープンAPIとダウンロード可能な排出係数ライブラリへの需要を刺激しています。

継続的なM&Aにもかかわらず、上位5社のベンダーが収益の35%未満を集合的に支配しており、中程度の集中度と専門化の余地があることを示しています。

炭素・エネルギーソフトウェア産業リーダー

Persefoni AI Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions Inc.

Wolters Kluwer N.V. (Enablon)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:IBMはEnviziにESRS対応データ取り込みとITサステナビリティ最適化を追加し、マルチフレームワーク報告を容易にしました。

- 2024年12月:Workivaは240以上の管轄区域にわたる自動排出量計算を特徴とする炭素管理データシートをリリースしました。

- 2024年9月:Gevoはバイオ燃料サプライチェーンを対象に農業炭素会計を深化させるためCultivateAIを買収しました。

- 2024年6月:WorkivaはSustain.Lifeを1億USDで買収し、排出量追跡を開示クラウドに統合しました。

世界の炭素・エネルギーソフトウェア市場レポートの範囲

| オンプレミス |

| クラウド/SaaS |

| ソリューション | |

| サービス | 導入・コンサルティング |

| サポート・メンテナンス |

| 炭素会計・報告 |

| エネルギー管理 |

| サステナビリティパフォーマンス管理 |

| ESG報告・コンプライアンス |

| サプライチェーン排出量管理 |

| その他のアプリケーション/機能 |

| 製造業 |

| エネルギー・公益事業 |

| 情報技術・通信 |

| 輸送・物流 |

| ヘルスケア |

| 銀行・金融サービス・保険 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開タイプ別 | オンプレミス | ||

| クラウド/SaaS | |||

| コンポーネント別 | ソリューション | ||

| サービス | 導入・コンサルティング | ||

| サポート・メンテナンス | |||

| アプリケーション/機能別 | 炭素会計・報告 | ||

| エネルギー管理 | |||

| サステナビリティパフォーマンス管理 | |||

| ESG報告・コンプライアンス | |||

| サプライチェーン排出量管理 | |||

| その他のアプリケーション/機能 | |||

| エンドユーザー産業別 | 製造業 | ||

| エネルギー・公益事業 | |||

| 情報技術・通信 | |||

| 輸送・物流 | |||

| ヘルスケア | |||

| 銀行・金融サービス・保険 | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年の炭素・エネルギーソフトウェア市場の規模はどのくらいですか?

市場は2025年に69億7,000万USDに達し、2030年にかけて11.56%のCAGRで成長する見込みです。

現在の採用において主流の展開モデルはどれですか?

クラウド/SaaSが61.37%の収益シェアを占め、スケーラブルなリアルタイムデータ統合への選好を反映しています。

アプリケーション別で最も急速に拡大しているセグメントはどれですか?

サプライチェーン排出量管理は、企業がスコープ3のデータギャップに取り組む中、11.73%のCAGRで上昇する見込みです。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は、製造業主導の需要と新興規制により、最高の11.77%のCAGRを記録するでしょう。

ベンダーはより厳しい規制にどのように対応していますか?

プロバイダーはXBRLタグ付け、保証ワークフロー、およびマルチフレームワークテンプレートを組み込み、コンプライアンスを効率化しています。

採用を制限する主な抑制要因は何ですか?

ESGタクソノミーの相違により、多国籍企業は複数の開示フォーマットを管理することを余儀なくされ、コストと複雑さが増大しています。

最終更新日: