ソフトウェアエネルギー消費アナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 2.30 十億米ドル |

| 成長率 (2026 - 2031) | 15.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェアエネルギー消費アナリティクス市場分析

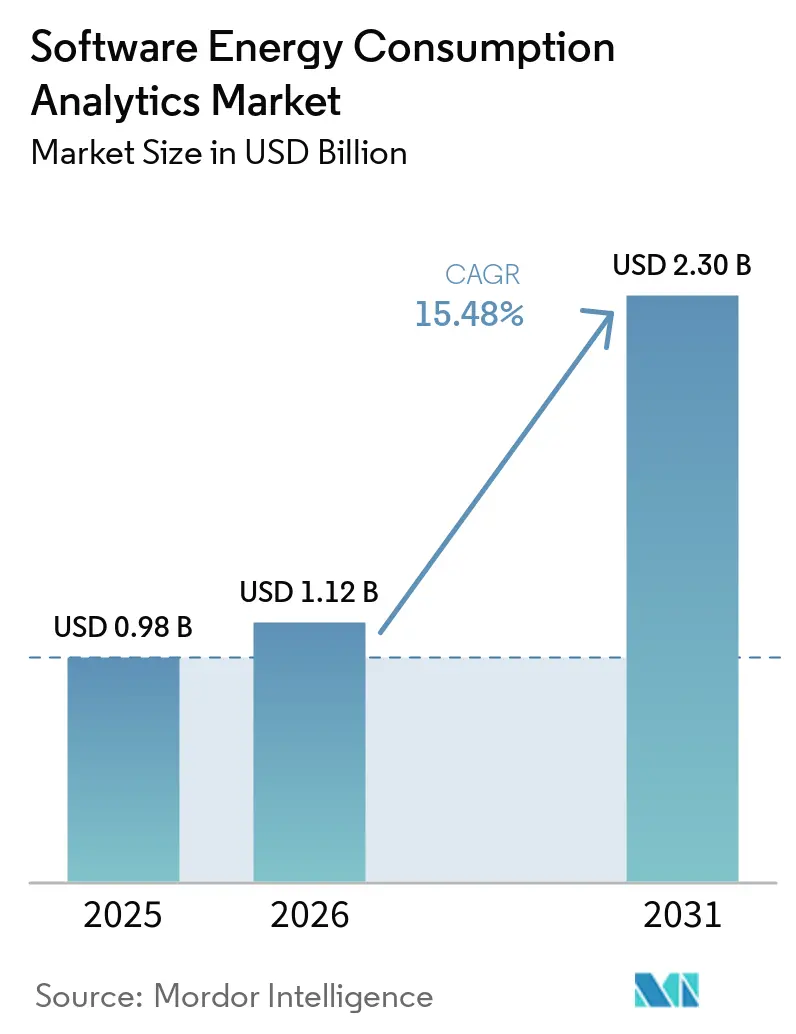

ソフトウェアエネルギー消費アナリティクス市場は2025年に9億8,000万米ドルと評価され、2026年から2031年にかけてCAGR15.48%で成長し、2031年までに23億米ドルに達すると予測されています。成は、主要経済圏における厳格なエネルギー報告規制、IoTメータリングインフラの広範な普及、および大量の消費データをほぼリアルタイムで処理できるクラウドネイティブプラットフォームの企業導入加速によって支えられています。ユーティリティコストの圧力は最も明確な短期需要ドライバーであり、EUエネルギー効率指令に基づく2025年10月の国内法化期限により、多くのコンプライアンス要件が強制力を持つ国内義務へと転換されました。ソフトウェアエネルギー消費アナリティクス市場は、AIデータセンターを巡るフィードバックループからも恩恵を受けています。これらの施設はエネルギーアナリティクスツールの主要ユーザーであると同時に、それらに組み込まれたAI機能に対する需要の主要な源泉でもあるためです。大手プラットフォームベンダーが広範なソフトウェアスイートを拡張する一方、専門ベンダーがより迅速な統合とより柔軟なアーキテクチャで競争に勝利しているため、競争は活発な状態を維持しています。ITアナリティクスツールがOT環境に接続する際の実装人材の不足とサイバーセキュリティ上の懸念から、産業および規制されたユーティリティ環境での導入は依然として不均一に進んでいます。

主要レポートのポイント

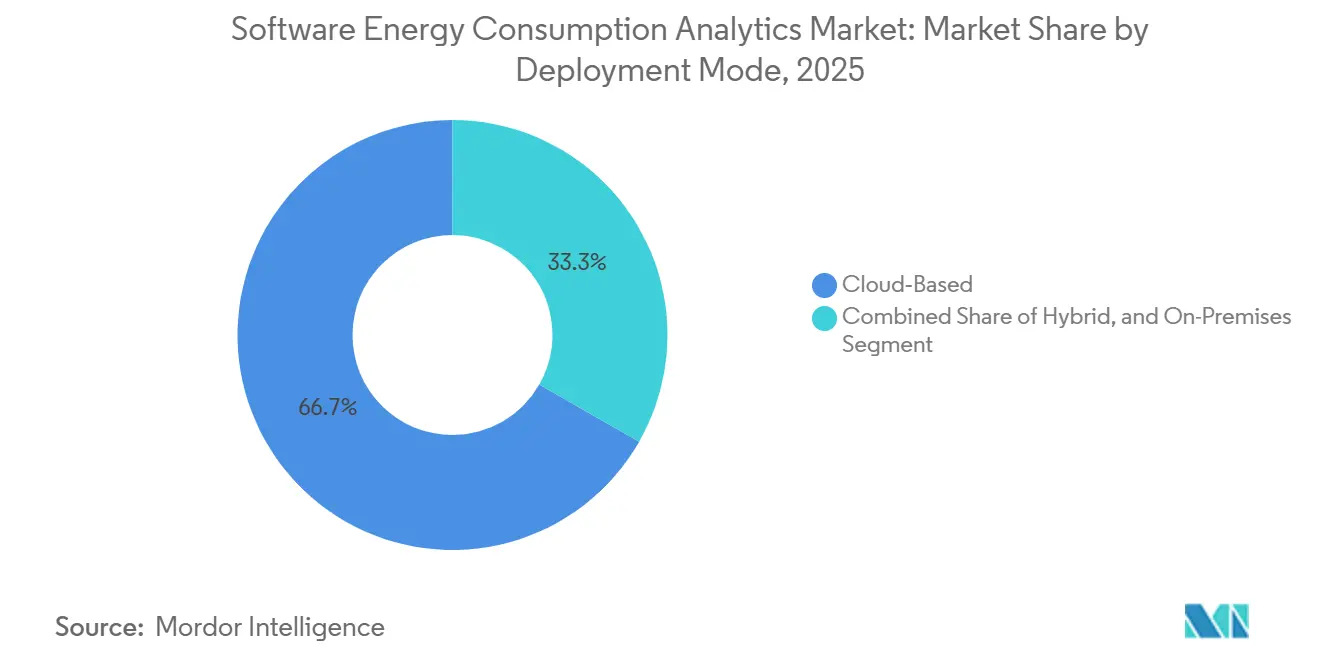

- 展開モード別では、クラウドベースソリューションが2025年のソフトウェアエネルギー消費アナリティクス市場シェアの66.74%を占め、ハイブリッド展開は2031年にかけてCAGR16.25%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年のソフトウェアエネルギー消費アナリティクス市場規模の70.12%を占め、サービスは2031年にかけてCAGR15.92%で成長する見込みです。

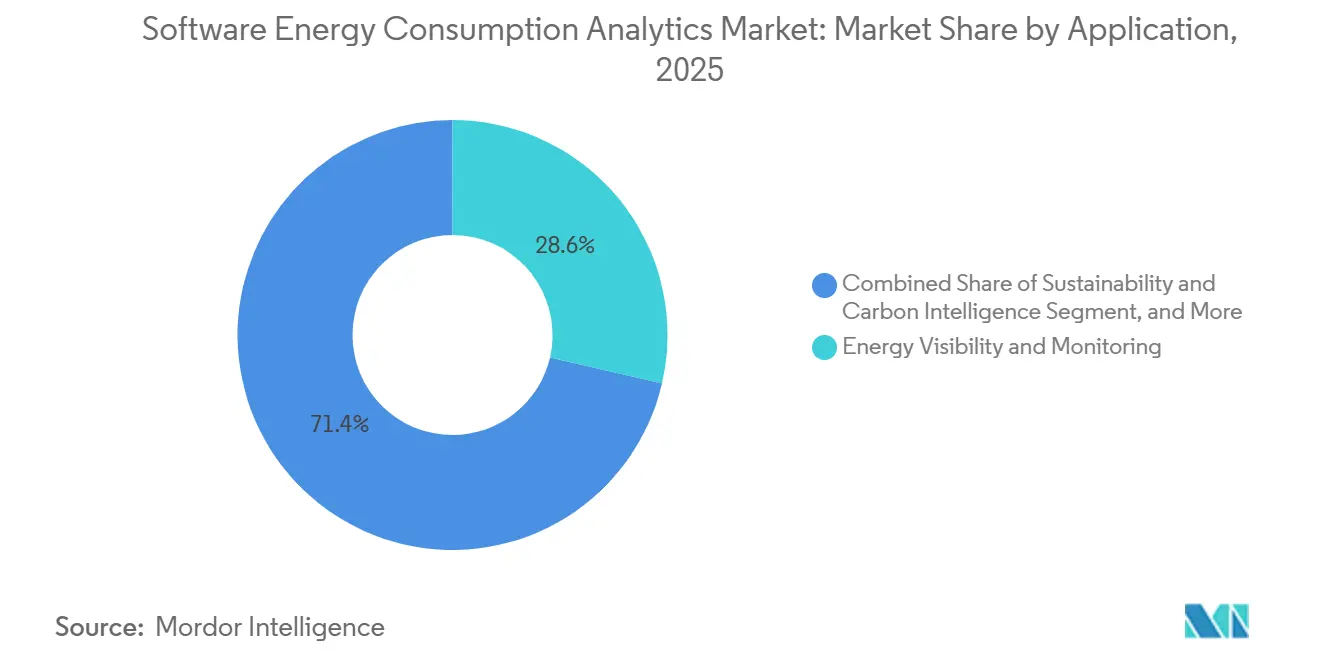

- アプリケーション別では、エネルギー可視化・監視が2025年のソフトウェアエネルギー消費アナリティクス市場規模の28.63%を占め、サステナビリティおよびカーボンインテリジェンスは2031年にかけてCAGR16.78%で拡大する見込みです。

- 最終用途産業別では、ITおよび通信が2025年のソフトウェアエネルギー消費アナリティクス市場収益の26.41%を占め、小売・電子商取引は2031年にかけてCAGR15.89%で成長する見込みです。

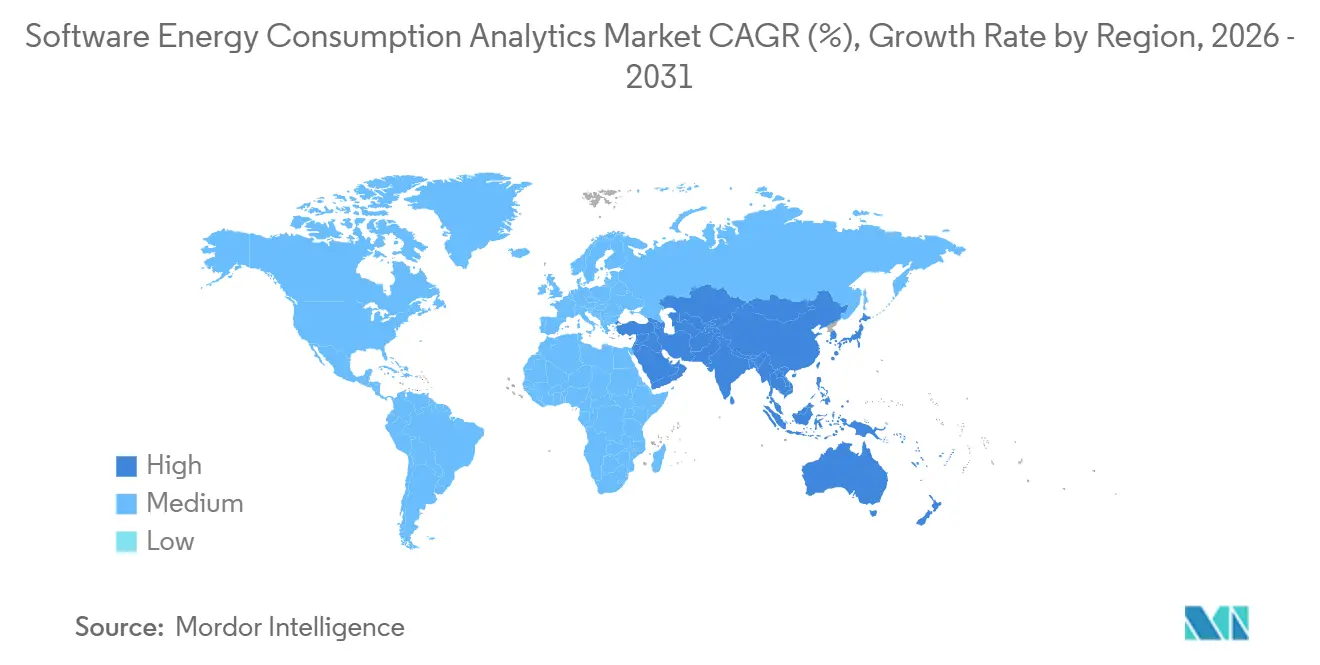

- 地域別では、欧州が2025年のソフトウェアエネルギー消費アナリティクス市場シェアの34.56%を占め、アジア太平洋地域は2031年にかけてCAGR16.34%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトウェアエネルギー消費アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーティリティコスト圧力の上昇とエネルギー効率義務 | +3.2% | EUおよび北米でコンプライアンスの緊急性が高く、グローバル規模 | 短期(2年以内) |

| スマートメーターおよびIoTテレメトリの急速な拡大 | +2.8% | APACが中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| クラウドネイティブエネルギーインテリジェンスプラットフォームへのシフト | +2.4% | 北米およびEU、APACへの波及 | 短期(2年以内) |

| AI対応の負荷・異常・ベンチマークアナリティクス導入 | +2.1% | グローバル、北米およびドイツで早期の成果 | 中期(2〜4年) |

| データセンターの電力最適化とサステナビリティ報告需要 | +1.7% | 北米、EU、APACハイパースケールハブ | 短期(2年以内) |

| 大企業におけるデジタルツインベースのソフトウェアエネルギープロファイリング | +1.3% | 北米、EU、中国の産業部門 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーティリティコスト圧力の上昇とエネルギー効率義務

エネルギー効率規制は政策目標から運用上の要件へと移行し、ソフトウェアエネルギー消費アナリティクス市場における購買者の緊急性を高めています。[1]欧州議会および理事会、「エネルギー効率に関する指令(EU)2023/1791(改正)」、EUR-Lex、eur-lex.europa.eu 改正EUエネルギー効率指令は、加盟国に対して2025年10月までにその規定を国内法に転換することを求め、大口エネルギー使用者のコンプライアンス期限を厳格化しました。第11条は、年間85TJ超を消費する企業にISO 50001認証エネルギー管理システムの導入を義務付け、10TJ超を消費する企業には定期的なエネルギー監査の実施を求めています。これらの義務により、多数の拠点にわたる手動追跡を監査対応品質で維持することが困難となり、自動化された監視・報告・記録保持ツールの価値が高まっています。これらのプラットフォームが導入されると、エネルギー報告は一度限りの作業ではなく定期的なワークフローとなり、ソフトウェアエネルギー消費アナリティクス市場においてより長いサブスクリプションサイクルを支えます。

スマートメーターおよびIoTテレメトリの急速な拡大

スマートメーターおよびIoTの普及により、企業が建物・工場・分散拠点全体で収集・確認できる消費データ量が増加しています。これは、高頻度のメーターフィードが負荷プロファイリング、異常検知、ベンチマーキング、デバイスレベルのパターン認識を支援するため、ソフトウェアエネルギー消費アナリティクス市場にとって重要な意味を持ちます。単純な月次請求記録を超えた移行は購買者の期待を変えており、ユーザーは静的な遡及レポートではなくほぼリアルタイムの可視性を求めるようになっています。このシフトはソフトウェア設計のハードルも引き上げており、ベンダーはオペレーターがアラートに埋もれることなくデータに基づいて行動できるよう、より優れたフィルタリング・優先順位付け・ワークフローツールを必要としています。需要効果はアジア太平洋地域の大規模普及市場で最も強く、メータリングの拡大がソフトウェアエネルギー消費アナリティクス市場の将来の購買者基盤を広げています。

クラウドネイティブエネルギーインテリジェンスプラットフォームへのシフト

企業の購買者は、ソフトウェアエネルギー消費アナリティクス市場において、サーバーホスト型ツールから離れ、継続的に更新され、請求・メーター・サステナビリティデータストリームとより容易に接続できるクラウドネイティブプラットフォームへと移行しています。[2]SAP、「SAP DERがエネルギー柔軟性市場を可能にする」、SAPニュース、news.sap.com この移行は中規模顧客のインフラ負担を軽減し、最大規模の企業を超えてアドレス可能市場を拡大します。また、ITチームが現在運用データを管理する方法にも適合しており、調達の意思決定は他のエンタープライズソフトウェアプラットフォームと同じロジックに従うようになっています。SAPは2026年3月にSAP Business Technology Platform上で分散型エネルギーリソースソリューションを立ち上げ、Schneider Electricは2026年1月にクラウドモデルを通じて提供されるAI対応エネルギー・サステナビリティ機能を備えたResource Advisor+を導入しました。Oracleは2026年4月にクラウドアーキテクチャ内のセルフサービス機械学習でUtilities AI Data Platformを拡張し、ソフトウェアエネルギー消費アナリティクス市場全体でクラウド提供の根拠を強化しました。

AI対応の負荷・異常・ベンチマークアナリティクス導入

AIベースの負荷予測、異常検知、ベンチマーキングは、ソフトウェアエネルギー消費アナリティクス市場において標準的な期待事項となりつつあります。これらの機能の短期的な価値は、大見出しの主張よりも、アラートのレビュー、無駄の特定、是正措置の優先順位付けに必要なスタッフの時間を削減することにあります。Spacewellは2026年4月に、影響の可能性に基づいて異常をグループ化することでこの問題に対処し、複数拠点のポートフォリオにおけるアラート疲労を直接ターゲットにしました。[3]Spacewell、「Spacewell Energyの新機能、データ比較のための軸スケーリングと高影響異常の検出」、Spacewell、spacewell.com Oracleは2026年4月に負荷成長予測とメーターデータワークフロー向けのAIツールを追加し、C3 AIは2026年6月にShellとの協業を拡大して、非常に大規模な設置ベース全体でアセットレベルの信頼性アナリティクスを深化させました。ベンダーがこれらの機能をコア製品に組み込むにつれ、レガシー監視ツールはソフトウェアエネルギー消費アナリティクス市場において短い交換サイクルに直面しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーITおよびOT統合の複雑性 | -1.8% | 北米の産業部門とEUのユーティリティで最大の摩擦、グローバル規模 | 中期(2〜4年) |

| データ品質の低さとエネルギーベースライン標準化の欠如 | -1.4% | APACの新興市場、南米、アフリカ | 中期(2〜4年) |

| サイバーセキュリティ・プライバシー・データ主権の制約 | -1.1% | EUおよび北米の規制されたユーティリティ、中東の主権環境 | 長期(4年以上) |

| 専門的な実装人材の不足 | -0.8% | グローバル、APACおよび南米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーITおよびOT統合の複雑性

レガシー運用技術は、ソフトウェアエネルギー消費アナリティクス市場において最も明確な展開障壁の一つであり続けています。多くの産業拠点では、現代のエンタープライズアナリティクス層との継続的な接続を想定して設計されていない旧式の制御システムや独自プロトコルが依然として稼働しています。これにより、購買者はライブデータフィードを信頼できるようになる前に、ミドルウェア、段階的な移行計画、一時的な並行運用を必要とすることが多く、プロジェクトコストが増大します。規制された環境ではさらに困難であり、セキュリティレビューと運用承認により展開タイムラインに数ヶ月が追加される場合があります。一般的なヒストリアンおよびOTデータストアにすでに接続しているベンダーはこれらのアカウントで優位に立ちますが、統合の摩擦はソフトウェアエネルギー消費アナリティクス市場全体での導入を依然として遅らせています。[4]国際エネルギー機関、「エネルギーとAI」、IEA、iea.blob.core.windows.net

データ品質の低さとエネルギーベースライン標準化の欠如

データ品質の低さと一貫性のないベースライン定義は、ソフトウェアエネルギー消費アナリティクス市場における展開後の価値実現までの時間を遅らせます。エネルギーデータは、異なる単位・時間分解能・拠点境界を使用するユーティリティ請求書、インターバルメーターファイル、SCADAエクスポート、建物システムを通じて届くことが多いです。IEAは、AIドリブンのエネルギー最適化を追求する組織が、パイロットプログラムを超えてスケールアップする際の主要な障壁としてデータ管理とガバナンスの弱さを挙げることが多いと報告しています。この断片化は、より高度なアナリティクスが始まる前に大量のマルチフォーマット入力を正規化できるベンダーを有利にします。また、アナリティクス機能だけでなく、インジェスチョンの幅とデータ準備への規律あるアプローチに基づいて構築されたプラットフォームに対して、持続的な競争上の優位性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドが優位、ハイブリッドが勢いを増す

クラウドベースの展開は2025年に66.74%のシェアを保持し、ソフトウェアエネルギー消費アナリティクス市場でリーディングポジションを占めました。この結果は、エンタープライズ運用全体でのサービスとしてのソフトウェアへの広範な移行を反映しています。クラウドラットフォームは大規模なメーターデータセットをより効率的に処理し、拠点レベルのインフラ更新なしに継続的な更新をサポートします。また、IoTデバイス、請求システム、データウェアハウス、サステナビリティ報告ツールとの接続も簡素化します。この組み合わせにより、クラウドはより迅速な展開と低い所有コストを求める購買者にとってデフォルトの選択肢となっています。

ハイブリッド展開は2026年から2031年にかけてCAGR16.25%で成長する見込みであり、ソフトウェアエネルギー消費アナリティクス市場で最も成長の速いモードとなっています。この魅力は、クラウドAIおよびベンチマーキングサービスを活用しながら機密性の高いOTデータをオンサイトに保持したい組織の間で最も強くなっています。BidgelyのUtilityAI Proは、ユーティリティがAWS、Snowflake、Databricksを含む独自のクラウド環境でカスタムAIモデルを実行しながら、共有プラットフォーム機能を活用できるようにすることで、この方向性を反映しました。SAPやOracleなどのベンダーが強力なアナリティクスおよびAI層を備えたクラウドネイティブロードマップを優先し続けるにつれ、オンプレミスツールは相対的な比重を失っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアがリード、サービスが加速

ソフトウェアは2025年のコンポーネント構成の70.12%を占め、ソフトウェアエネルギー消費アナリティクス市場で最大のシェアを持ちました。この結果は、ベンダーが定期ライセンスおよびプラットフォームサブスクリプションを通じてカテゴリーを収益化する方法と一致しています。継続的なデータインジェスチョン、モデル更新、規制変更は、一度限りのプロジェクト作業よりもソフトウェアを通じて管理する方が容易です。このリードはまた、購買者がサービス強度を拡大する前にスケーラブルな記録システムを優先していることを示しています。ソフトウェアエネルギー消費アナリティクス産業では、このバイアスがベンダー戦略の中心にプラットフォームコントロールを置き続けています。

サービスは、ソフトウェアエネルギー消費アナリティクス市場においてより多くの顧客がベンダーに展開・アナリティクス・報告ワークフローのサポートを求めるにつれ、2026年から2031年にかけてCAGR15.92%で成長する見込みです。このパターンは、コンプライアンスプログラムが企業に多くの施設にわたる技術展開と運用変更を組み合わせることを強いる場合に最も強くなります。Schneider Electricは2026年1月にSera AIエージェントを搭載したResource Advisor+を立ち上げ、ソフトウェア提供と組み込みエネルギー専門知識を融合させることで、このミックスをさらに推進しました。エネルギーシステムとデータモデルの両方を理解する熟練チームはソフトウェアエネルギー消費アナリティクス産業全体でまだ限られているため、サービスの機会は持続的なものとなるはずです。

アプリケーション別:可視化の基盤、カーボンインテリジェンスの台頭

エネルギー可視化・監視は2025年に28.63%のシェアを保持し、ソフトウェアエネルギー消費アナリティクス市場で最大のアプリケーションとなりました。このリードが重要なのは、すべての高付加価値ユースケースがクリーンな消費データ、ダッシュボード、拠点レベルのベースラインに依存しているためです。この基盤層なしには、予測・最適化・カーボン報告はエンタープライズスケールで信頼できる入力を欠くことになります。このカテゴリーはまた、監視層が施設・メーター・請求書にリンクされると購買者がそれを削除することはほとんどないため、更新率も高い傾向があります。この基盤効果により、購買者の期待が拡大し続けても可視化ツールは中心的な位置を保ちます。

サステナビリティおよびカーボンインテリジェンスは2026年から2031年にかけてCAGR16.78%で拡大する見込みであり、ソフトウェアエネルギー消費アナリティクス市場で最も成長の速いアプリケーションとなっています。スコープ1〜3の開示期待と内部脱炭素化目標が日常的な運用上の意思決定に近づくにつれ、購買者はこの分野により大きな比重を置いています。AWSは2026年にサステナビリティコンソールを立ち上げ、組織レベルと拠点レベルの両方でスコープ1〜3の報告をサポートし、詳細な排出量可視化がコアインフラワークフローに近づいていることを示しました。データセンターや調達の場面でも需要が高まっており、チームはより強力な電力追跡、より優れた予測精度、より応答性の高い電力購買サポートを必要としています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ITおよび通信が基盤、小売が急成長

ITおよび通信は2025年の収益の26.41%を占め、ソフトウェアエネルギー消費アナリティクス市場でリーディングの最終用途ポジションを持ちました。この結果は、ハイパースケールデータセンターと通信ネットワークのエネルギー集約性を反映しています。これらのオペレーターはまた、投資家・顧客・内部効率プログラムからより精密にエネルギーパフォーマンスを文書化するよう直接的な圧力を受けています。AIワークロードが成長するにつれ、アナリティクス機能が向上した際に監視ツールを最初に更新するのもこれらの企業です。これにより、このセグメントはソフトウェアエネルギー消費アナリティクス市場においてスイートベンダーと専門ベンダーの両方にとってアンカーアカウントベースとなっています。

小売・電子商取引は2026年から2031年にかけてCAGR15.89%で成長する見込みであり、ソフトウェアエネルギー消費アナリティクス市場で最も成長の速い最終用途セグメントとなっています。複数拠点の小売業者は大規模な店舗ポートフォリオ全体で一貫したベンチマーキングを必要としており、そのスケールは手動レビューでは管理が困難です。2026年3月時点でGridPointが20,000棟以上の商業ビルに設置された実績と累計顧客エネルギー節約額が約15億米ドルに達したことは、商業ユースケースがいかに強力になったかを示しています。製造業、ユーティリティ、石油・ガス、食品・飲料、建設、政府、BFSIは、負荷プロファイリング、認証サポート、調達の意思決定、分散アセット監視にアナリティクスを活用することで需要を拡大しています。

地域分析

欧州は2025年のソフトウェアエネルギー消費アナリティクス市場シェアの34.56%を占め、最大の地域市場となりました。この地域のリードは、拘束力のあるエネルギー効率目標、義務的なサステナビリティ報告、およびより迅速なアナリティクス導入を支える成熟したデジタル基盤から生まれました。改正EEDは加盟国に2025年10月までにその規定を国内法に転換することを求め、監査および管理システム義務を通じて大口エネルギー使用者へのコンプライアンス圧力を高めました。ドイツ、英国、フランス、イタリアがコア需要クラスターを形成し、EED関連要件が国内コンプライアンス実務に移行するにつれてドイツが際立っています。この地域の購買者は、監査対応報告、規律あるGHG会計、ISO 50001ワークフローのサポートについてベンダーをますます審査するようになっています。

北米はソフトウェアエネルギー消費アナリティクス市場において2番目に大きな地域であり続けました。米国は主要なイノベーションセンターであり、GridPoint、Bidgely、Uplight、Sense Labs、EnergyCAP などのベンダーがソフトウェアエネルギー消費アナリティクス市場全体で見られる多くの商業・ユーティリティユースケースを形成しています。Oracleは2026年5月にExelonおよびEl Paso ElectricなどのユーティリティをAI・クラウド・顧客イノベーションによる成果として取り上げ、この地域におけるエンタープライズ導入の深さを反映しました。カナダは安定した需要を加え、メキシコと南米の一部は産業効率プログラムと大規模な地域グループが管理するクロスボーダー展開を通じて台頭しています。

アジア太平洋地域は2026年から2031年にかけてCAGR16.34%で成長する見込みであり、ソフトウェアエネルギー消費アナリティクス市場で最も成長の速い地域となっています。中国とインドは脱炭素化政策、スマートメーター普及、大企業のデジタル化を通じてその拡大の多くを牽引しています。日本、韓国、オーストラリアも電力網の近代化、仮想発電所の活動、より詳細な電力市場運営を通じて需要を支えています。WiproとKongsberg Digitalは2026年4月にエネルギーおよびユーティリティセクター向けのAI搭載デジタルツインソリューションを提供する戦略的パートナーシップを発表し、高度なアナリティクス能力がこの地域全体でいかに急速に広がっているかを強調しました。中東・アフリカは依然として初期段階の市場ですが、湾岸地域の主権エネルギープログラムと南アフリカおよびナイジェリアのコンプライアンス主導の需要が、ソフトウェアエネルギー消費アナリティクス市場の将来の購買者基盤を徐々に広げています。

競環境

ソフトウェアエネルギー消費アナリティクス市場は2026年も中程度に断片化した状態を維持しており、単一の企業が市場を支配していません。競争は、Oracle、SAP、IBM、Teradata、SAS Instituteなどのエンタープライズスイートベンダー、Schneider Electric、AVEVA、Aspen Technology、Bentley Systemsなどの産業・OT専門企業、そしてBidgely、GridPoint、Uplight、EnergyCAP、Energyworx、Spacewell、Sense Labs、Smarter Grid Solutionsなどの純粋プレイプラットフォームに分散しています。大手既存企業は通常、既存のERP・ユーティリティ・インフラソフトウェアスタックをネイティブエネルギーモジュールで拡張することで競争します。専門企業は、購買者がすでに使用しているメーター・請求システム・クラウドウェアハウス・拠点データへのより迅速な統合を提供する場合に勝利します。この分割により、最大手ベンダーがより強力な設置ベースを持つ場合でも、ソフトウェアエネルギー消費アナリティクス市場は挑戦者に対して十分に開かれた状態を維持しています。

Oracleは2026年4月に、負荷成長予測のためのセルフサービス機械学習とアセットワークフローにおけるGenAIサポートでUtilities AI Data Platformを拡張し、スイートベンダーの戦略を強化しました。SAPは2026年3月の分散型エネルギーリソース立ち上げと2026年5月のSustainability AI Agentsロードマップで同様の道を歩み、エネルギー・運用・排出量ワークフローをより緊密に結びつけました。専門企業側では、C3 AIが2026年6月にShellとの長年の協業を深化させ、13,000以上のアセットにわたるAIエージェントベースの根本原因分析まで信頼性アナリティクスを拡大しました。PalantirのBPとの5年間の戦略的関係もまた、一部のベンダーが単一の孤立したエネルギーアプリケーションではなく、完全な運用可視性を競争目標としていることを示しました。

中堅市場には大きな機会が残っており、そこでは企業がスマートメーターとクラウドアクセスを持ちながらも、データを運用化するために必要な内部チームをまだ欠いています。もう一つの機会はカーボンインテリジェンスとリアルタイム運用の間にあり、購買者は瞬間ごとの消費決定に直接結びついたライブ排出量会計を求めています。AVEVAの2026年3月のNVIDIAとのコラボレーションは、CONNECT、デジタルツインワークフロー、AVEVA PI Systemテレメトリ、ギガワット規模のAIファクトリー環境向けリアルタイム異常検知を組み合わせることで、その方向性を示しました。したがって、ソフトウェアエネルギー消費アナリティクス市場は、少数の支配的なベンダーを中心に急速に統合されるのではなく、競争的でイノベーション主導の状態を維持するはずです。

ソフトウェアエネルギー消費アナリティクス産業リーダー

Oracle Corporation

International Business Machines Corporation

Schneider Electric SE

SAP SE

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:C3 AIとShellは、Shellのグローバルアセット運用全体での信頼性AIの展開を拡大するための複数年にわたる協業を拡大し、予知保全能力を異常検知を超えてAIエージェントベースの根本原因分析と13,000以上の機器を監視するプログラム全体の修復まで拡張しました。拡大された契約はMicrosoft Azure上に展開されたC3 AI ReliabilityとC3 Agentic AI Platformで稼働し、2018年の開始以来数億ドルの経済的価値を提供したプログラムを基盤としています。

- 2026年5月:SAPは、新しいSustainability AI Agentsが2026年末までに一般提供される予定であると発表しました。これらはSAP Business Suiteに組み込まれ、定義されたガバナンスおよびコンプライアンスパラメータ内で運用される企業全体の自律的脱炭素化ワークフローに調達の意思決定・運用データ・GHG会計を統合するよう設計されています。

- 2026年5月:ETAPはETAP 2026のリリースを発表しました。これは電気ライフサイクル全体にわたる継続的なエネルギーインテリジェンスのためのデジタルツインプラットフォームであり、クラウド活用技術と高規制の産業・ユーティリティ環境向けに設計された高度な電力システムアナリティクスを組み込んでいます。

- 2026年4月:WiproとKongsberg Digitalは、エネルギーおよびユーティリティセクター向けに次世代AI搭載デジタルツインソリューションを展開する戦略的パートナーシップを発表しました。物理ベースのエンジニアリングモデル、リアルタイム運用データ、エンタープライズAIを、プラント・電力網・分散アセットにわたるアプリケーションを持つ統合された運用環境に組み合わせます。

グローバルソフトウェアエネルギー消費アナリティクス市場レポートの範囲

ソフトウェアエネルギー消費アナリティクス市場とは、組織がアプリケーション、ITインフラ、デジタルワークロードのエネルギー使用量を測定・監視・最適化できるプラットフォームおよびサービスを指します。これらのソリューションは、エネルギー可視化・監視、アプリケーションレベルのエネルギー最適化、クラウドおよびデータセンター効率管理、予測・予知アナリティクス、カーボン帰属を伴うサステナビリティインテリジェンスなどの機能を提供します。

ソフトウェアエネルギー消費アナリティクス市場レポートは、展開モード(クラウドベース、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、アプリケーション(エネルギー可視化・監視、アプリケーションエネルギー最適化、クラウドおよびデータセンター最適化、予測・予知アナリティクス、サステナビリティおよびカーボンインテリジェンス)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売・電子商取引、食品・飲料製造、建設・インフラ、政府・公共部門、その他の最終ユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| エネルギー可視化・監視 |

| アプリケーションエネルギー最適化 |

| クラウドおよびデータセンター最適化 |

| 予測・予知アナリティクス |

| サステナビリティおよびカーボンインテリジェンス |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小売・電子商取引 |

| 食品・飲料製造 |

| 建設・インフラ |

| 政府・公共部門 |

| その他の最終ユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| アプリケーション別 | エネルギー可視化・監視 | |

| アプリケーションエネルギー最適化 | ||

| クラウドおよびデータセンター最適化 | ||

| 予測・予知アナリティクス | ||

| サステナビリティおよびカーボンインテリジェンス | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| 産業製造 | ||

| エネルギーおよびユーティリティ | ||

| 石油・ガス | ||

| 小売・電子商取引 | ||

| 食品・飲料製造 | ||

| 建設・インフラ | ||

| 政府・公共部門 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ソフトウェアエネルギー消費アナリティクス市場の現在の規模はどのくらいですか?

ソフトウェアエネルギー消費アナリティクス市場は2025年に9億8,000万米ドルであり、2026年から2031年にかけてCAGR15.48%で2031年までに23億米ドルに達すると予測されています。

どの地域がソフトウェアエネルギー消費アナリティクスの導入をリードしていますか?

欧州は2025年に34.56%のシェアでリードし、改正EUエネルギー効率指令に基づくコンプライアンス要件と強力なエンタープライズ報告ニーズに支えられています。

エネルギーアナリティクスソフトウェアで最も広く使用されている展開モデルはどれですか?

クラウドベースの展開は2025年に66.74%のシェアでリードしました。これは、より容易な統合、継続的な更新、低いインフラ負担をサポートするためです。

この分野で最も成長の速いアプリケーション領域はどれですか?

サステナビリティおよびカーボンインテリジェンスは最も成長の速いアプリケーションであり、開示期待と脱炭素化ワークフローがより運用的になるにつれ、2026年から2031年にかけてCAGR16.78%が見込まれています。

どの最終用途セクターが最も多くの需要を生み出していますか?

ITおよび通信は2025年に26.41%で最大の収益シェアを保持しました。これはデータセンターと通信ネットワークが高いエネルギー集約性とより厳格な報告圧力に直面しているためです。

なぜ小売業者はこれらのプラットフォームをより迅速に採用しているのですか?

小売・電子商取引は2031年にかけてCAGR15.89%で成長する見込みです。これは複数拠点のオペレーターがポートフォリオ全体のベンチマーキングを必要としており、手動分析では数百の拠点にわたってスケールしないためです。

最終更新日: