乗用車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 2.66 兆米ドル |

| 市場規模 (2029) | 3.76 兆米ドル |

| 成長率 (2025 - 2029) | 9.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗用車市場分析

乗用車市場規模は2025年に2.66兆USDと推定され、予測期間(2025年〜2029年)においてCAGR 9.04%で成長し、2029年までに3.76兆USDに達する見込みです。

乗用車産業は、技術革新と消費者嗜好の変化によって深い変革を経験しています。自律走行機能、コネクテッドカー技術、高度な安全システムなどの先進機能が、各車両セグメントにおける標準的な提供内容となりつつあります。メーカーは、車両の接続性とユーザー体験を向上させるため、IoT(モノのインターネット)ソリューションとリアルタイム情報システムの統合を積極的に進めています。産業のデジタルトランスフォーメーションは車両機能にとどまらず、自動車製造プロセスにも及んでおり、自動車メーカーはスマートファクトリーソリューションや高度なロボティクスを導入して生産効率を向上させています。Toyota Motor Corporationは10.2%の市場シェアでこの進化をリードしており、産業の競争力学と技術的リーダーシップの重要性を示しています。

消費者の嗜好は、プレミアム機能、強化された安全システム、優れた快適性を提供する車両へと劇的にシフトしています。このトレンドは、可処分所得の増加と生活水準の向上が先進機能を備えた乗用車への需要を牽引している新興市場において特に顕著です。自動車産業は、かつてはラグジュアリーセグメントに限定されていたプレミアム機能を組み込んだ車両を様々な価格帯で投入することで対応しています。主要自動車メーカーは、次世代車両の開発・製造に向けて今後5〜10年間で総額約5,150億USDを投資することを約束しており、進化する消費者需要への産業の対応を反映しています。

製造業の景観は、自動車メーカーが新たな市場の現実に適応するにつれて大幅な再編を遂げています。各社はサプライチェーン戦略を再構築し、地域製造拠点に注力するとともに、混乱を最小化し単一供給元への依存を低減するために生産を現地化しています。産業は、人工知能、機械学習、予知保全システムなどの先進技術を備えた製造施設への投資増加を目の当たりにしています。これらの投資は、生産効率の向上、コスト削減、品質管理プロセスの改善を目的としています。

規制の枠組みと排出基準は引き続き産業の軌跡を形成しており、世界各国の政府はますます厳格な規制を実施しています。世界の乗用車販売の約70%を乗用車が占めており、環境目標達成におけるこのセグメントの重要性が浮き彫りになっています。中国、インド、フランス、英国を含む各国は、2040年までに内燃機関車を段階的に廃止する計画を発表しており、メーカーはよりクリーンな技術への移行を加速させることを余儀なくされています。この規制上の推進力は、メーカーが性能基準を維持しながらこれらの環境目標を達成しようとする中で、空力学、軽量材料、効率的なパワートレインなどの分野における研究開発への投資を触媒しています。

世界の乗用車市場のトレンドと洞察

世界的な需要の高まりと政府の支援が電気自動車市場の成長を促進

- 電気自動車(EV)は、エネルギー効率の向上と温室効果ガスおよび汚染排出の削減という可能性に牽引され、自動車産業において不可欠な存在となっています。この急増は主に、高まる環境意識と政府の支援施策に起因しています。特筆すべきは、世界のEV販売が2021年比で2022年に10.82%という力強い成長を記録したことです。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を超え、総車両販売の約15%を占めるとされています。

- ロンドン警視庁・消防局などの主要メーカーや組織は、電動モビリティ戦略を積極的に推進しています。例えば、同組織は2025年までにゼロエミッション車両隊を実現するという目標を設定し、2030年までにバンの40%を電動化し、2040年までに完全電動化を達成することを目指しています。同様のトレンドが世界的に期待されており、2024年から2030年にかけて電気自動車の需要と販売が急増すると見込まれています。

- アジア太平洋と欧州は、バッテリー技術と車両電動化における進歩に牽引され、電気自動車生産を主導する見込みです。2020年5月、Kia Motors Europeは「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、欧州におけるKiaのEV販売が記録を更新したことを受けてのものです。Kiaは2025年までに乗用車、SUV、MPVなど様々なセグメントにわたって11のEVモデルを世界市場に投入する野心的な計画を持っています。同社は2026年までに年間50万台の世界EV販売を達成することを目指しています。

レポートに掲載されているその他の主要産業トレンド

- アフリカの人口動態の進化は、近年顕著な加速を伴いながら一貫した成長を示している

- オーストラリア、インド、インドネシアなどの国々は、一人当たりGDPの安定した上昇軌跡を予測しており、堅固な経済戦略と自動車産業への潜在的な投資を示唆している

- いくつかの欧州諸国は人口減少に直面している一方、他の国々は成長しており、的を絞った政策介入の必要性を示している

- 中東の重要国であるサウジアラビアとUAEは、2017年から2023年にかけて人口増加を示した。両国とも途中でわずかな落ち込みがあったものの、全体的な上昇トレンドは地域における両国の重要な役割と魅力を示している

- 北米の人口動態は安定した成長と適応力を示しており、各国が地域の活気ある多様性に独自の貢献をし、継続的な世界的重要性を強調している

- ブラジルとコロンビアに代表される南米の人口動態は、ブラジルが顕著な急増を経験しながら、一貫した成長の物語を示している

- 2022〜2023年の一人当たりGDP低下にもかかわらず、アフリカは貿易協定とインフラ開発を通じて将来の経済的安定の可能性を示している

- アジア太平洋は経済進化のパノラマを示している:新興経済国の絶え間ない追求から確立された経済国の再調整まで、回復力、適応力、野心の絵を描いている

- 欧州の一人当たりGDPは安定した成長軌道にあり、回復力と戦略的政策を反映している

- 今後数年間の予測は、UAEの多様化されたセクターとその地域ビジネスハブとしての役割の両方について安定した成長軌跡を示している。この成長は、同国の多様化努力と戦略的パートナーシップへの注力に起因している

- 2020年の課題にもかかわらず、2023年までに米国は成長を経験し、メキシコは力強い回復を示した一方、カナダは落ち込みを経験した

- 2017〜2030年にかけて、ブラジルとコロンビアは対照的な経済的道筋を示した。両国とも2020年頃に落ち込みに直面したが、ブラジルの一人当たりGDPは2023年に回復を示した一方、コロンビアはわずかな低下を経験した

- 南アフリカの消費者向け車両保有台数は安定化の兆しを見せている

- アジア太平洋の車両購入に関する多様な消費者支出トレンドは、地域の進化する経済状況を反映するだけでなく、各国における消費者嗜好の変化と車両市場のダイナミクスも浮き彫りにしている

- 欧州諸国は、環境に優しい車両に対する政府のインセンティブに牽引され、CVP(車両購入に対する消費者支出)の成長を経験している

- 短期的(2022〜2023年)には、サウジアラビアは車両購入に対する消費者支出を安定的に維持した一方、UAEはわずかな低下を経験し、異なる市場ダイナミクスを示唆している

- 北米はCVPにおいて多様なトレンドを示しており、カナダはわずかな減少、米国は増加、メキシコは顕著な成長を示している

- ブラジルとコロンビアは車両購入に対する消費者支出(CVP)の増加が見込まれており、自動車市場の回復と消費者信頼の高まりを示している

- 南アフリカ、ケニア、モロッコはインフレ率の低下を示している一方、ナイジェリアは急激なインフレ上昇に直面している

- アジア太平洋の様々なインフレ率は、パンデミックによる変動との戦いから戦略的経済政策による将来の安定を目指すまで、各国の多様な経済的課題と対応を反映している

- 欧州はインフレ管理と均衡ある経済景観の育成に向けた協調的な取り組みにより、経済的安定に向かっている

- 2017年から2030年にかけて、中東はイランなどの国が重大な課題に直面する一方、サウジアラビアやUAEなどは安定を示すと予想される、様々なインフレパターンを示すと見込まれている

- 2017年から2023年にかけて、北米、特に米国やカナダなどの国々は、特に2022年のパンデミック後にインフレの急騰を乗り越えた

- 予測は地域における経済安定化と制御されたインフレに向けたトレンドを示しており、均衡の回復と成長の促進に向けた協調的な推進力を浮き彫りにしている

- アフリカ、アジア太平洋、北米における自動車ローン金利は、経済政策、市場ダイナミクス、グローバルな状況の組み合わせに影響された顕著な地域的多様性を示した

- 世界のMaaS(サービスとしてのモビリティ)市場は著しい成長軌跡を描いており、全地域にわたる持続的な拡大を示している

- EVインフラの拡大と強化に向けた世界的な取り組みは、電動化への集団的な推進を示している

- アフリカのバッテリーパック価格は、技術的進歩と市場競争の激化に牽引され、2022年の186USDから2023年の176USDへと低下し続けた

- アジア太平洋におけるEVの需要はバッテリー価格の低下によって促進されている

- バッテリー価格の低下と政府の施策が欧州における電気自動車の需要を牽引している

- 中東のバッテリー市場:価格の継続的な下落と有望なエネルギートレンド

- リチウムイオンバッテリーの価格低下が北米における電気自動車の需要を牽引している

- 南米の電気自動車バッテリーに対する急増する需要:コスト低下と戦略的提携

- 世界の自動車産業は変革的な段階を経験し、2023年から2025年にかけて電動化への顕著なシフトが起こり、その後の数年間は洗練と統合の時期が続くだろう

- アジア太平洋の中古車販売セグメントは成長が見込まれており、中国とインドが拡大をリードし、強い経済的シグナルと車両所有に向けた消費者需要の変化を反映している

- 1年以上にわたり、ロシアのウクライナ侵攻は世界の原油および石油製品市場を混乱させた

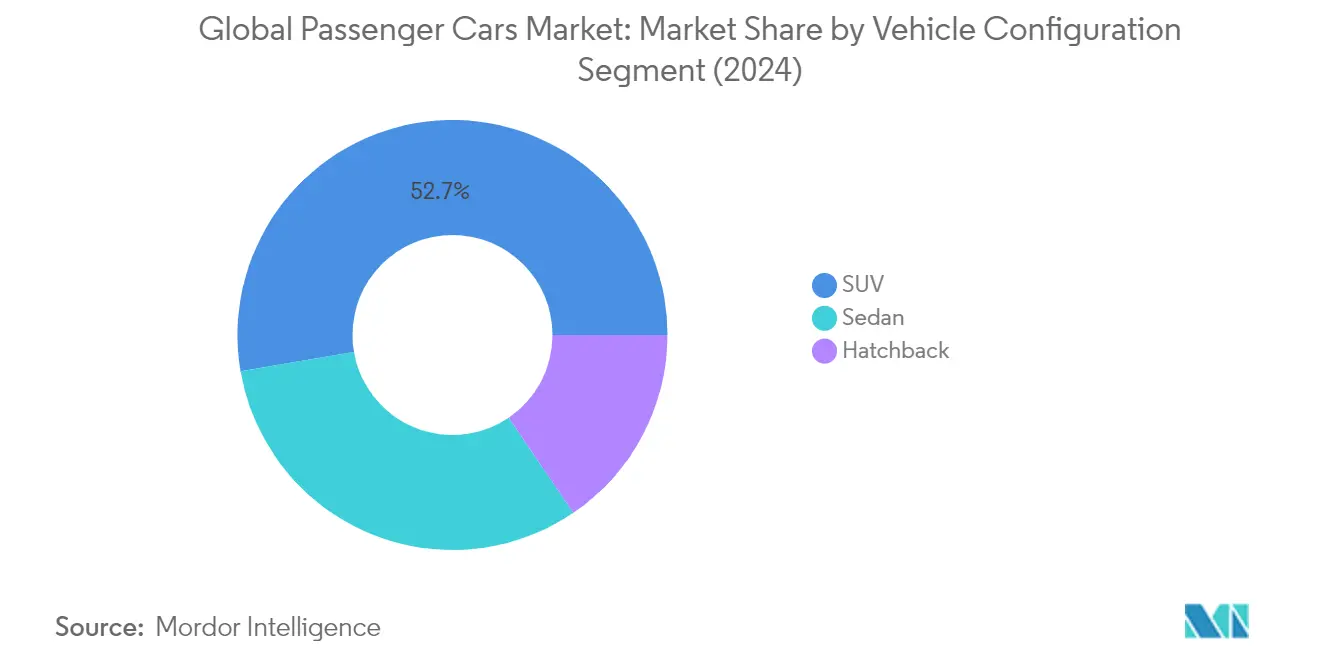

セグメント分析:車両構成

世界の乗用車市場におけるスポーツ・ユーティリティ・ビークル(SUV)セグメント

スポーツ・ユーティリティ・ビークル(SUV)セグメントは、2024年に約53%の市場シェアを占め、世界の乗用車市場において最大かつ最も急成長するセグメントとして台頭しています。この優位性は、SUVの多目的なデザインが広々とした空間と堅牢性を快適性とラグジュアリー機能と効果的に組み合わせていることに起因しています。このセグメントの人気は、高い最低地上高、優れた運転ポジション、強化された安全機能、優れたオフロード性能など、いくつかの要因によって牽引されています。現代のSUVは、改善された燃費効率、高度な運転支援システム、ハイブリッドおよび電気バリアントを含む幅広いパワートレインオプションを提供するように進化しています。このセグメントの成長は、実用性とスタイルの両方を提供する車両に対する消費者の嗜好の高まりによってさらに後押しされており、都市部の通勤とアドベンチャー旅行の両方に理想的な選択肢となっています。メーカーはコンパクトなクロスオーバーからフルサイズのラグジュアリーSUVまで、様々な価格帯とサイズカテゴリーにわたってSUVのポートフォリオを拡大することでこの需要に応えています。

車両構成における残りのセグメント

セダンとハッチバックのセグメントは、それぞれ異なる消費者の嗜好とニーズに応えながら、世界の乗用車市場において引き続き重要な役割を果たしています。セダンは、その優雅なデザイン、優れた空力特性、快適な走行ダイナミクスを通じて魅力を維持しており、特に従来の乗用車が依然として高く評価されている市場において顕著です。このセグメントは、その特徴的な洗練さを維持しながら、先進技術と改善された燃費効率を組み込むように進化しています。一方、ハッチバックは、コンパクトなサイズ、優れた操縦性、効率的なスペース活用により、都市部のモビリティに実用的なソリューションを提供しています。これらの車両は、スペースに制約のある地域や初めて車を購入する人々の間で特に人気があります。両セグメントは、ハイブリッドおよび電気バリアントの導入、強化された接続機能、高度な安全システムを通じて変化する市場需要に適応しており、進化する自動車の景観における継続的な関連性を確保しています。

セグメント分析:推進タイプ

世界の乗用車市場におけるICEセグメント

内燃機関(ICE)セグメントは、2024年に約99%の市場シェアを占め、世界の乗用車市場を引き続き支配しています。この実質的な市場プレゼンスは主に、燃料インフラの広範な利用可能性、代替パワートレインと比較した低い初期車両コスト、および消費者の技術への親しみによって牽引されています。ICEセグメント内では、ガソリン動力車が最大のサブセグメントを占め、ディーゼルエンジンがそれに続き、CNGおよびLPG車はインフラと規制がこれらの代替燃料を支援している特定の地域市場に対応しています。このセグメントの優位性は、電気自動車の充電インフラが依然として限られており、購入決定において価格感度が重要な役割を果たしている新興市場において特に強固です。

世界の乗用車市場における燃料電池電気自動車(FCEV)セグメント

燃料電池電気自動車(FCEV)セグメントは、2024〜2029年の間に約35%の予測成長率を持ち、世界の乗用車市場において最も急成長するセグメントとして台頭しています。この顕著な成長は、特に欧州、北米、アジア太平洋の一部などの先進地域における水素インフラへの投資増加によって牽引されています。主要自動車メーカーは、ゼロエミッション輸送の実行可能なソリューションとして水素技術を推進する政府の施策に支援されながら、FCEVの提供を拡大しています。このセグメントの成長は、燃料電池技術の進歩、生産コストの削減、全体的な車両性能と航続距離能力の向上によってさらに後押しされています。

推進タイプにおける残りのセグメント

推進タイプカテゴリーのその他のセグメントには、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。これらのセグメントは、それぞれ異なる市場ニーズに対応しながら、自動車産業の電動化への移行を表しています。BEVは都市環境や充電インフラが整備された地域で普及が進んでいる一方、HEVは航続距離への不安なしに燃費効率の向上を求める消費者にバランスの取れたソリューションを提供しています。PHEVは電気と従来のパワートレインの両方の利点を組み合わせたブリッジ技術として機能しており、充電インフラがまだ発展途上にある市場において特に魅力的です。

乗用車市場の地域セグメント分析

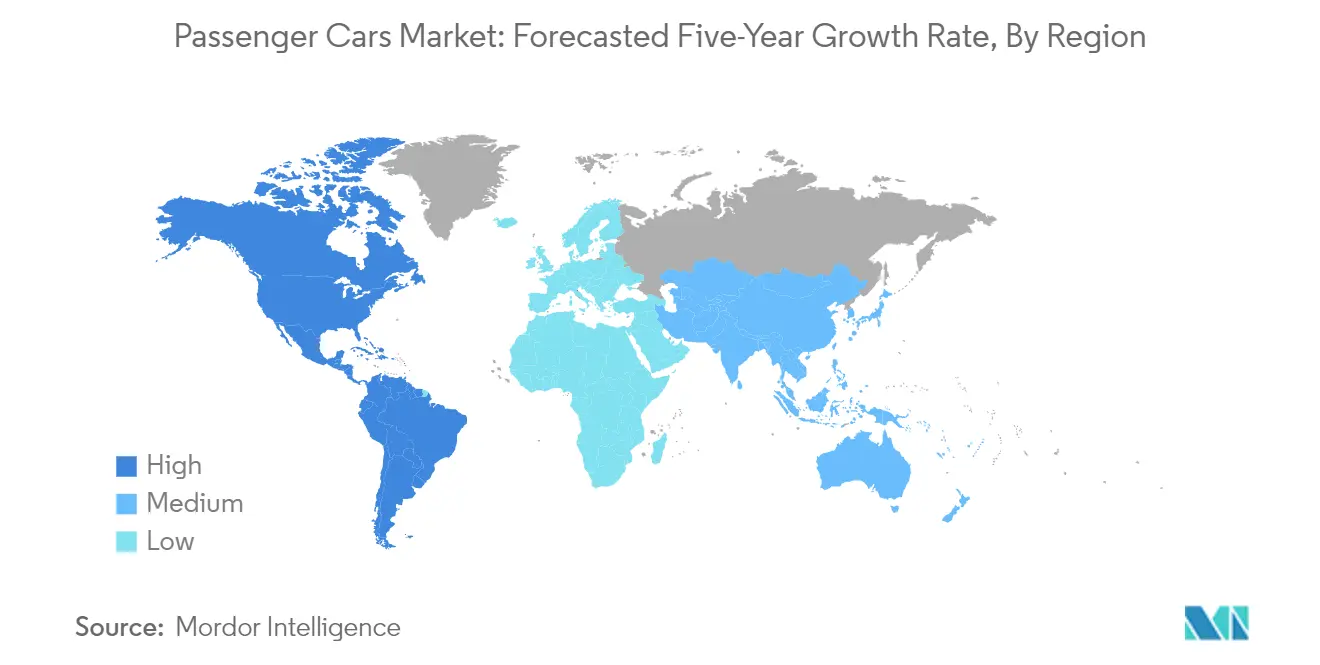

アジア太平洋の乗用車市場

アジア太平洋の乗用車市場は、都市化の進展、可処分所得の増加、消費者嗜好の進化に牽引され、力強い成長を示しています。中国、インド、日本が主要な成長エンジンとして機能し、それぞれが地域の自動車景観に独自の貢献をしています。中国が広範な車両生産能力を持つ製造大国としての地位を維持する一方、インドは強い国内需要を持つ急成長市場として台頭しています。日本は特にハイブリッドおよび電気自動車開発において技術革新をリードし続け、産業の新たなベンチマークを設定しています。

中国の乗用車市場

中国は2024年に約47%の市場シェアを持ち、アジア太平洋の乗用車市場を支配しています。同国の自動車セクターは、強力な政府支援、広範な製造インフラ、大規模な消費者基盤から恩恵を受けています。中国の自動車メーカーは、堅固なサプライチェーンと先進のバッテリー技術に支援されながら、電気自動車生産において著しい進歩を遂げています。市場はSUVと電気自動車セグメントにおいて特に強みを示しており、国内ブランドへの消費者の信頼が高まっています。国内メーカーは製品ポートフォリオの拡大を続ける一方、国際ブランドは合弁事業と戦略的パートナーシップを通じてプレゼンスを維持しています。

インドの乗用車市場

インドは2024〜2029年の間に約9%の予測成長率を持ち、アジア太平洋地域において最も急成長する市場として台頭しています。同国の自動車セクターは、有利な人口動態、都市化の進展、中間層人口の増加から恩恵を受けています。「メイク・イン・インディア」プログラムを通じた製造促進と電気自動車普及へのインセンティブを提供する政府の施策が、市場拡大に有利な環境を生み出しています。小型車セグメントは引き続き特に強固である一方、SUVはインドの消費者の間で人気が高まっています。国内製造能力は拡大し続けており、生産施設と技術開発への国内外の投資を引き付けています。

欧州の乗用車市場

欧州の乗用車市場は、革新、持続可能性、技術的進歩への強い重点を特徴とする多様な景観を示しています。ドイツ、フランス、英国などの国々が従来の自動車製造をリードする一方、ノルウェーは電気自動車普及の先頭に立っています。炭素排出削減への地域の注力が電気・ハイブリッド車技術への多大な投資を牽引しています。市場ダイナミクスは欧州各国によって異なり、西欧諸国が成熟した市場特性を示す一方、東欧諸国は成長機会を提供しています。

ドイツの乗用車市場

ドイツは2024年に約25%の市場シェアを持ち、欧州最大の乗用車市場としての地位を維持しています。同国の自動車セクターは、堅固な製造インフラ、強力な研究開発能力、プレミアムブランドの評判から恩恵を受けています。ドイツの自動車メーカーは、特に自律走行と電気自動車開発において技術革新をリードし続けています。市場は強い国内需要と輸出能力に支えられ、経済サイクルを通じて顕著な回復力を示しています。プレミアム車両と技術的進歩への同国の注力は、欧州全体の産業標準を牽引し続けています。

英国の乗用車市場

英国は2024〜2029年の間に約11%の予測成長率を持ち、欧州において最も急成長する主要乗用車市場として台頭しています。同国の自動車セクターは、消費者信頼の向上と電気自動車への需要の高まりに牽引され、強い回復可能性を示しています。英国の自動車製造は、変化する市場需要に適応しながらプレミアムおよびラグジュアリー車両における評判を維持しています。2030年までに内燃機関車を段階的に廃止するという政府のコミットメントが、充電インフラの拡大と消費者インセンティブに支援されながら電気自動車への移行を加速させています。

北米の乗用車市場

北米の乗用車市場は、大型車両に対する強い消費者嗜好と電動モビリティソリューションの普及増加を特徴とする、成熟しながらも活気ある景観を示しています。米国、カナダ、メキシコはそれぞれ地域の自動車景観において異なる役割を果たしています。米国が市場規模と技術革新においてリードする一方、カナダは製造品質において優れており、メキシコはコスト優位性を持つ重要な生産能力を提供しています。

米国の乗用車市場

米国は2024年に約40%の市場シェアを持ち、北米の自動車市場を支配しています。同国の自動車セクターは、堅固な消費者需要、先進の技術インフラ、強力な規制の枠組みから恩恵を受けています。米国の消費者はSUVとピックアップトラックへの強い嗜好を示し続けており、電気自動車の普及は沿岸地域で勢いを増しています。市場はプレミアムセグメントと革新的なモビリティソリューションにおいて特に強みを示しており、自律走行技術と電気自動車インフラへの多大な投資に支えられています。

メキシコの乗用車市場

メキシコは2024〜2029年の間に約8%の予測成長率を持ち、北米において最も急成長する乗用車市場として台頭しています。同国の自動車セクターは、戦略的な地理的位置、競争力のある生産コスト、強力な貿易協定から恩恵を受けています。メキシコの製造能力は拡大し続けており、世界の自動車メーカーからの投資を引き付けています。国内市場は消費者嗜好の高度化を示しており、SUVとクロスオーバー車両への需要が高まっています。熟練した労働力と改善されるインフラに支えられ、地域の自動車生産における同国の役割は引き続き強化されています。

南米の乗用車市場

南米の乗用車市場は経済的課題にもかかわらず回復力を示しており、ブラジルとアルゼンチンが地域の主要市場として機能しています。ブラジルは広範な製造能力と強い国内需要から恩恵を受け、南米最大の自動車市場としての地位を維持しています。アルゼンチンは経済状況の改善と自動車セクターを支援する政府の施策に牽引され、最も急成長する市場として有望性を示しています。地域の自動車産業はSUVとクロスオーバー車両への需要の増加とともに変化する消費者嗜好に適応し続けています。両国は電気・ハイブリッド車への関心の高まりを示していますが、インフラの制限と経済的考慮により、普及率は他の世界地域と比較して低い水準にとどまっています。

競争環境

乗用車市場のトップ企業

世界の乗用車市場は、進化する消費者嗜好と技術的進歩に急速に適応している主要自動車メーカー間の激しい競争を特徴としています。各社はバッテリー技術、充電インフラ、持続可能な製造慣行に向けた多大なコミットメントとともに、電気自動車開発に多大な投資を行っています。製品革新は引き続き重要な焦点であり、メーカーは車両ラインナップ全体にわたって高度な運転支援システム、強化された接続機能、改善された燃費効率を導入しています。オペレーションの俊敏性が重要となっており、各社はサプライチェーンを再構築し、デジタルトランスフォーメーションを取り入れ、競争優位性を維持するための戦略的パートナーシップを確立しています。市場リーダーは、電動モビリティ革命において先頭を維持するために研究開発能力を強化しながら、特に新興市場において新たな製造施設を通じて地理的プレゼンスを拡大しています。

確立されたグローバルプレーヤーが市場を支配

乗用車市場は高い集中度を示しており、確立されたグローバル自動車メーカーが広範な製造能力、強いブランド認知度、発達した流通ネットワークを通じて重要な市場シェアを維持しています。これらの業界大手は、エントリーレベルの車両からラグジュアリーセグメントまで及ぶ多様な製品ポートフォリオを活用して、異なる地理的市場にわたる様々な消費者セグメントに対応しています。市場構造は、従来の自動車コングロマリットと新興の電気自動車専門企業の両方の存在によって特徴付けられており、後者は技術革新と集中した市場戦略を通じて存在感を高めています。合弁事業と戦略的提携は、特に新興市場において、各社が新技術の開発と新市場への参入において強みを組み合わせリスクを共有しようとする中で、ますます一般的になっています。

産業は、特に電気自動車、自律走行、コネクテッドカー技術における技術的能力の獲得を目的とした戦略的な合併・買収を目の当たりにしています。従来の自動車メーカーは、電気・自律走行車への移行を加速するためにテクノロジー企業を積極的に買収またはパートナーシップを結んでいます。特に新興市場の地域プレーヤーは、技術移転と市場アクセスを可能にするグローバルメーカーとのパートナーシップを通じて地位を強化しています。競争環境は、メーカーが電気自動車バリューチェーンの主要側面を管理するためにバッテリー生産、ソフトウェア開発、充電インフラに投資する垂直統合戦略によってさらに形成されています。

革新と持続可能性が将来の成功を牽引

自動車産業における成功は、厳格な環境規制を満たしながら技術革新とコスト効率の高い生産のバランスを取るメーカーの能力にますます依存しています。各社は、電気自動車を主流の消費者にとってよりアクセスしやすくするために、バッテリー技術の改善、車両航続距離の向上、生産コストの削減に向けた研究開発に投資しなければなりません。強力なサプライヤー関係の構築とバッテリー生産のための重要な原材料の確保が、競争優位性の維持において重要となっています。メーカーは、移行期間を効果的に管理するために内燃機関車と電気自動車の両方に対応できる柔軟な生産プラットフォームを開発する必要があります。さらに、包括的なアフターセールスネットワークと充電インフラの確立が、消費者の信頼と市場シェアの構築において不可欠となるでしょう。

市場の競合企業は、特定の市場セグメントや地理的地域に注力することで、専門的な製品やサービスを通じて競争優位性を構築し、地歩を固めることができます。成功は、進化する消費者嗜好に応えるためのサブスクリプションサービス、モビリティソリューション、デジタル小売チャネルを含む革新的なビジネスモデルの開発に依存するでしょう。各社はまた、市場ダイナミクスに大きな影響を与える可能性のある排出基準や安全要件に関する規制変更の可能性に備える必要があります。テクノロジーパートナーとの強固な関係の構築と生産能力の柔軟性の維持が、急速な技術変化と市場の変動への適応において不可欠となるでしょう。さらに、各社は消費者行動をより深く理解し、製品開発とマーケティング戦略を最適化するためにデジタル能力とデータ分析に投資する必要があります。

乗用車産業のリーダー企業

Ford Motor Company

General Motors Company

Nissan Motor Co. Ltd.

Toyota Motor Corporation

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年9月:同社は南アフリカで価格を引き下げた新型ミニ電気自動車を発売した

- 2023年9月:Kiaの最新型セラートがブラジルで発表された。ブラジルでKia Motorsは最新世代のセラートセダンを導入している。SUVスポーテージSUVを駆動する2.0リッターフレックスエンジンと同様に、新型セラートは167馬力でブラジルに輸入されている。

- 2023年9月:Ford Motorは電気自動車に対する消費者の認識を向上させるための新しいウェブサイトを開設した。

世界の乗用車市場レポートの範囲

乗用車は車両構成によるセグメントとしてカバーされています。ハイブリッド・電気自動車、ICEは推進タイプによるセグメントとしてカバーされています。アジア太平洋、欧州、北米、南米は地域によるセグメントとしてカバーされています。| 乗用車 | ハッチバック |

| セダン | |

| スポーツ・ユーティリティ・ビークル |

| ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| ICE | 燃料カテゴリー別 | CNG |

| ディーゼル | ||

| ガソリン | ||

| LPG |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 欧州 | ベルギー |

| チェコ共和国 | |

| フランス | |

| ドイツ | |

| イタリア | |

| ノルウェー | |

| ポーランド | |

| ロシア | |

| スペイン | |

| 英国 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 南米 | アルゼンチン |

| ブラジル |

| 車両構成 | 乗用車 | ハッチバック | |

| セダン | |||

| スポーツ・ユーティリティ・ビークル | |||

| 推進タイプ | ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| ICE | 燃料カテゴリー別 | CNG | |

| ディーゼル | |||

| ガソリン | |||

| LPG | |||

| 地域 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 欧州 | ベルギー | ||

| チェコ共和国 | |||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ノルウェー | |||

| ポーランド | |||

| ロシア | |||

| スペイン | |||

| 英国 | |||

| 北米 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - ハッチバック、セダン、スポーツ・ユーティリティ・ビークル、多目的車など様々なボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など様々な燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含む。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共の充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッド電気自動車 | ICEまたは電気モーターのいずれかで駆動できる車両。通常のハイブリッド電気自動車とは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッド電気自動車 | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって駆動される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。 |

| 商用車 | 商用車は、人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには、小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリン/ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | 主燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | 主燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は高い最低地上高を持ちます。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーンカーよりも背が高く、より大きなヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益および数量の両面で提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。