音声ユーザーインターフェース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.95 十億米ドル |

| 市場規模 (2031) | 52.08 十億米ドル |

| 成長率 (2026 - 2031) | 22.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声ユーザーインターフェース市場分析

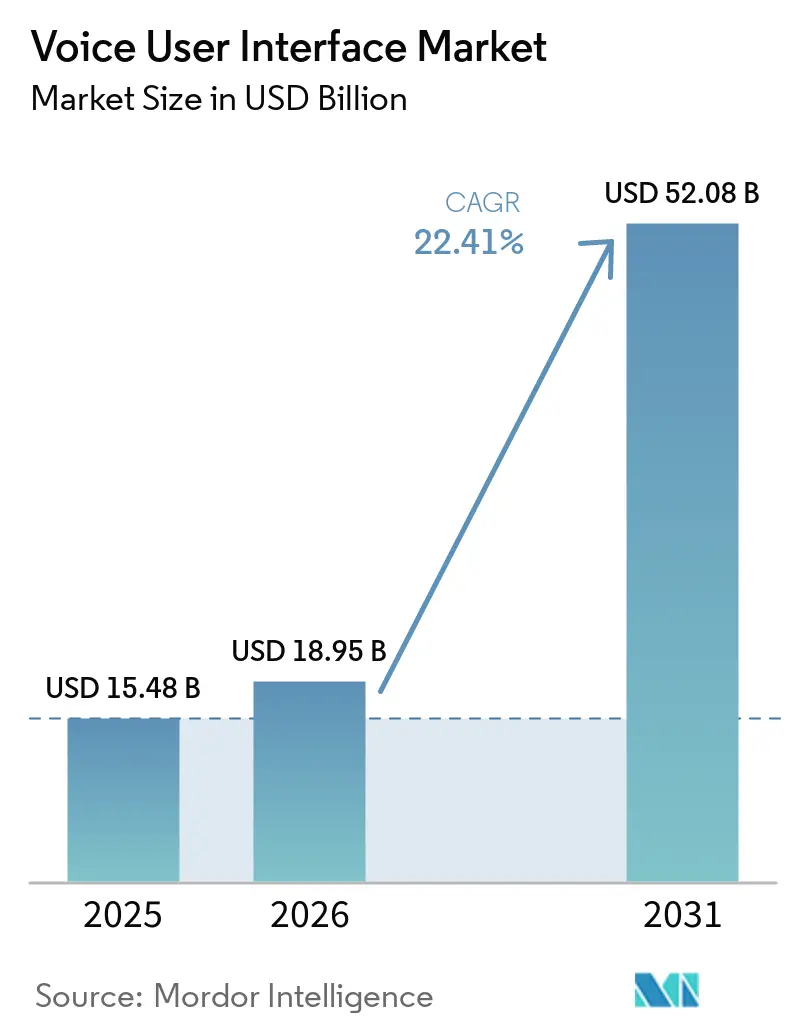

音声ユーザーインターフェース市場規模は2025年に154億8,000万米ドルと評価され、2026年の189億5,000万米ドルから2031年には520億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は22.41%です。クラウド中心モデルからハイブリッドエッジクラウド処理への技術アーキテクチャの転換により、レイテンシのボトルネックが解消され、長年のプライバシーに関する懸念が払拭されつつあります。成長軌道を支える3つの変曲点として、本番環境における単語誤り率を6%未満に抑えるディープラーニング音声モデル、接続なしで200ミリ秒以内に応答するエッジAIチップ、および新車の40%にマルチモーダル音声制御を統合する車載インフォテインメントプラットフォームが挙げられます。これらが相まって、規制産業におけるエンタープライズ導入の上限を引き上げ、消費者の習慣化を促進し、デバイスメーカーに新たな収益化の道を開いています。ハイパースケーラーが音声テキスト変換アプリケーションプログラミングインターフェースを汎用化するにつれ、競争の激化が加速しており、差別化の焦点はコンテキスト保持、マルチモーダル融合、ドメイン固有の精度へと移行しています。

主要レポートのポイント

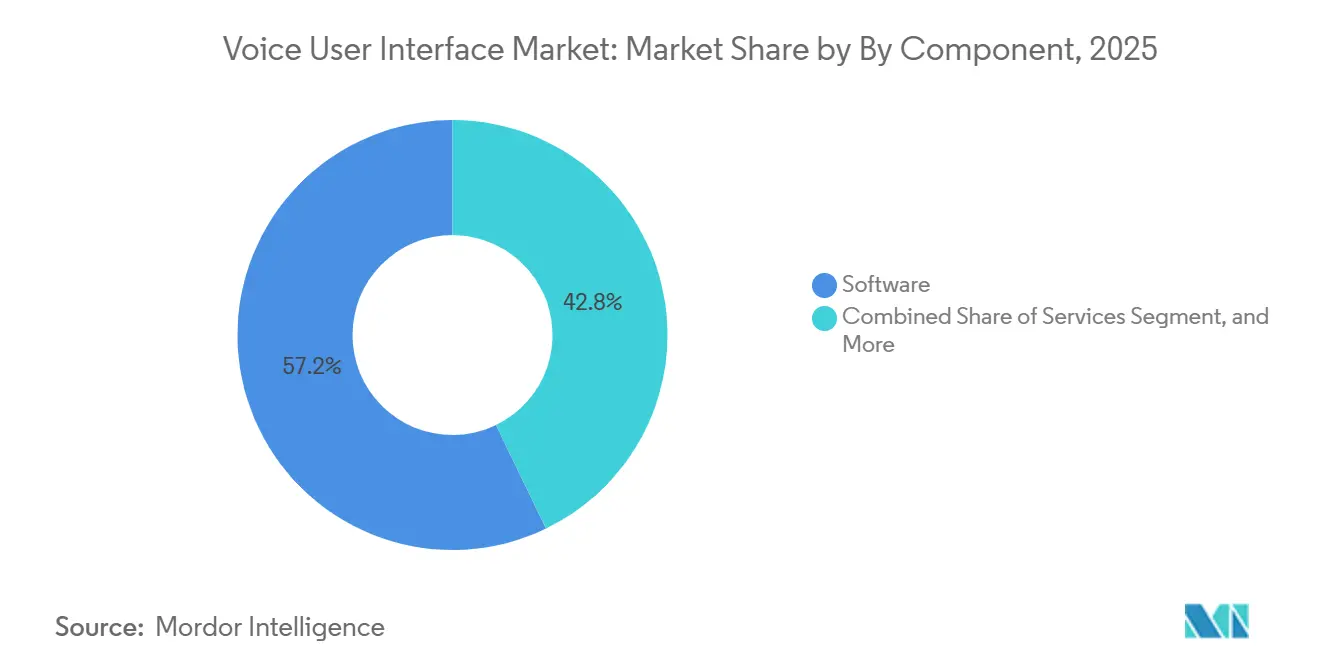

- コンポーネント別では、ソフトウェアが2025年の音声ユーザーインターフェース市場において57.16%の収益シェアを占め、サービスは2031年にかけて年平均成長率23.18%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の音声ユーザーインターフェース市場の63.22%を占め、2031年にかけて年平均成長率24.32%で拡大すると予測されています。

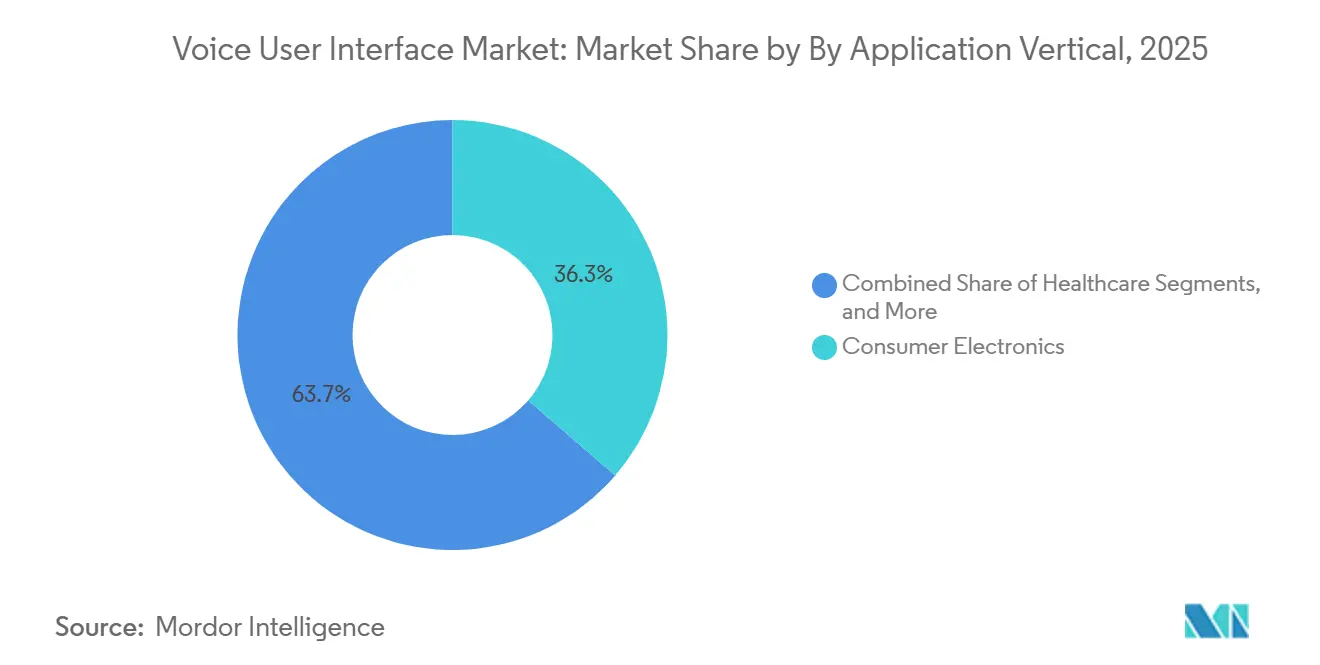

- アプリケーション垂直市場別では、コンシューマーエレクトロニクスが2025年の音声ユーザーインターフェース市場において36.08%の収益シェアでトップとなり、ヘルスケアは2026年~2031年にかけて年平均成長率25.91%で最も速い成長を示すと予想されています。

- テクノロジースタック別では、エッジAI処理が2025年の音声ユーザーインターフェース市場収益の43.91%を占め、2031年にかけて年平均成長率24.12%で成長する軌道にあります。

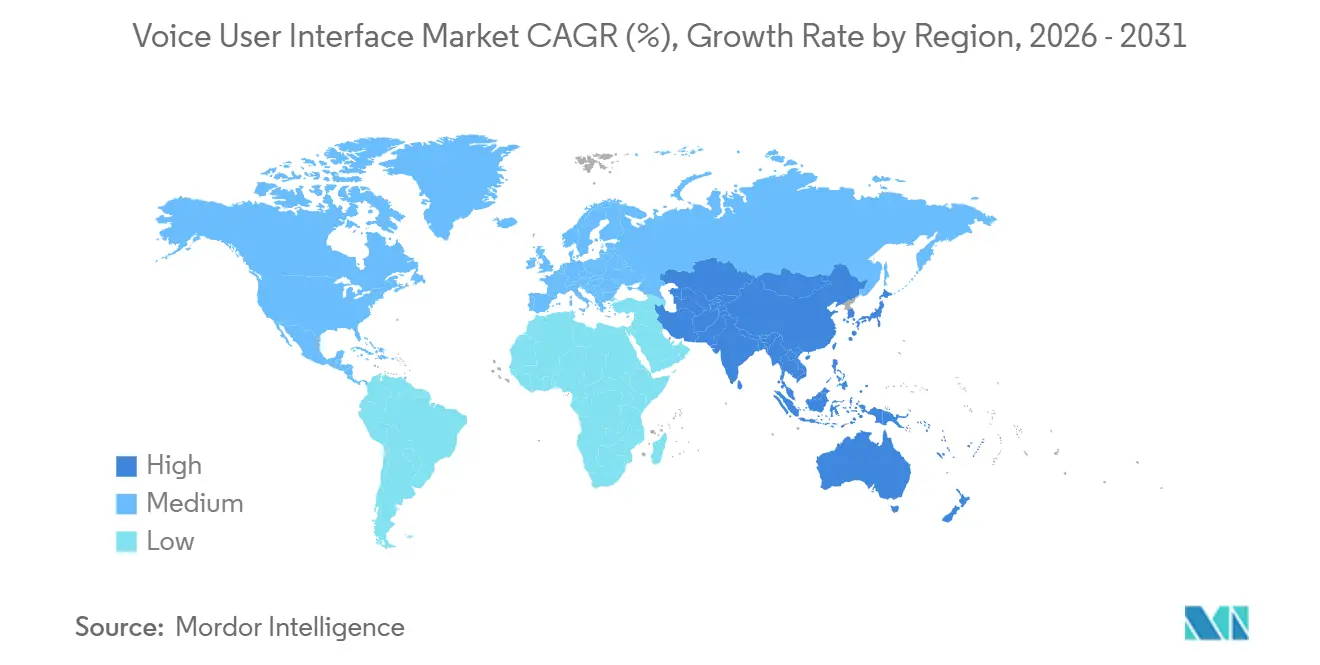

- 地域別では、北米が2025年の音声ユーザーインターフェース市場の38.23%を占めましたが、アジア太平洋地域は2031年にかけて年平均成長率24.17%と最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の音声ユーザーインターフェース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ディープラーニング音声認識精度の 向上 | +5.2% | 世界全体、 北米と中国での早期成果 | 中期 (2~4年) |

| オフライン音声処理を可能にする オンデバイスエッジAIチップ | +4.8% | アジア太平洋地域が中核、 欧州と中東への波及 | 長期 (4年以上) |

| スマートスピーカーおよび音声優先コンシューマーデバイスの 普及 | +3.9% | 北米と欧州、 アジア太平洋地域へ拡大 | 短期 (2年以内) |

| 自動車インフォテインメントへの 音声ユーザーインターフェース統合の拡大 | +3.6% | 欧州と北米、 中国が加速 | 中期 (2~4年) |

| コンテキスト豊富な音声インタラクションを可能にする マルチモーダル基盤モデル | +2.7% | 世界全体、 北米と一部のアジア太平洋地域が主導 | 長期 (4年以上) |

| ニッチ言語市場への参入障壁を下げる オープンソース音声コーパス | +1.9% | アジア太平洋地域、 中東、アフリカ、南米 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ディープラーニング音声認識精度の向上

トランスフォーマーアーキテクチャにより、2025年の本番環境における単語誤り率は5.42%に低下し、2023年のリカレントネットワークと比較して40%の改善を達成しました。[1]Cohereチーム、「Cohereトランスクライブが本番環境で単語誤り率5.42%を達成」、Cohere、cohere.com コンテキストバイアス技術により、音声インターフェースは専用の再トレーニングなしに法律、医療、金融の専門用語を解析できるようになり、取引フロアや手術室などのハイステークス環境での利用が拡大しています。学術的なREB-formerの研究では冗長なアテンションヘッドを削減し、エッジデバイスのレイテンシを180ミリ秒に短縮することで、ウェアラブル端末でのリアルタイムインタラクションを実現可能にしています。[2]IEEEスタッフ、「低レイテンシエッジ音声処理のためのREB-formerアーキテクチャ」、IEEE Xplore、ieeexplore.ieee.org この閾値を超えたことで、企業は音声をセカンダリ入力からプライマリ制御へと格上げし、かつてキーボードやタッチスクリーンに依存していた各業種での展開を加速させています。

オフライン音声処理を可能にするオンデバイスエッジAIチップ

特化型ニューラル処理ユニットは500ミリワット未満の電力予算で10TOPSを達成し、10億パラメータのモデルをスマートフォンや車載ヘッドユニット内に搭載することを可能にしています。[3] 例えばMercedes-Benzは、ローカルウェイクワード検出と中位の文字起こしモデルを組み合わせることで、2026年型Eクラスにおいて200ミリ秒未満の実行を実現しています。オフライン推論はパフォーマンスをネットワーク品質から切り離すものであり、電波状況が不安定な自動車や産業現場において決定的な利点となります。ボリューム経済性も追随しており、ChipIntelliは2025年に2.80米ドルのチップを1,500万個出荷し、電池駆動のセンサー、錠前、サーモスタットへの信頼性の高い音声制御の追加を可能にしています。

スマートスピーカーおよび音声優先コンシューマーデバイスの普及

2025年における音声起動スピーカーの設置台数3億台が音声インタラクションを標準化し、家庭では平均して1日4.2回のコマンドが実行されるようになっています。[4]WUQI Micro、「WQ5301ニューラル処理ユニット製品仕様」、WUQI Micro、wuqimicro.com Alexaだけで四半期あたり180億件のクエリを処理しており、食料品の再注文や処方箋の補充といった日常業務に音声を組み込む統合機能によって牽引されています。1億2,000万台のデバイスにわたるMatterプロトコル認証がコマンド構文を標準化し、消費者がアシスタントを混在させて使用する際に生じていた摩擦を大幅に軽減しています。ユーザーが音声を当然のユーティリティとして認識するようになるにつれ、堅牢な音声制御を持たないデバイスメーカーは離脱リスクに直面しています。

自動車インフォテインメントへの音声ユーザーインターフェース統合の拡大

2025年の新車の42%に音声インターフェースが搭載され、2年前の28%から増加しました。CerenceのxUIプラットフォームは単純なコマンドをローカルで処理し、複雑なコマンドをクラウドに転送することで、平均応答レイテンシを320ミリ秒に短縮し、データ転送コストを65%削減しています。欧州新車アセスメントプログラムの規則は、日常的な調整に2秒以上の視覚的注意を要求する車両にペナルティを課しており、事実上音声制御を義務付けています。Kardomeの6マイクロフォン空間分離などのビームフォーミングの革新により、90デシベルの精度が維持され、2025年には180万台の車両に搭載されました。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 根強いプライバシーおよびデータセキュリティへの懸念 | -3.4% | 世界全体、 欧州と北米で特に高まっている | 短期 (2年以内) |

| 認識精度を低下させる 音響・アクセントの多様性 | -2.8% | アジア太平洋地域、 中東、アフリカ、多言語欧州 | 中期 (2~4年) |

| 独自ウェイクワード知的財産に対する ロイヤルティの高騰 | -1.6% | 世界全体、 低コストコンシューマーエレクトロニクスで激化 | 中期 (2~4年) |

| コンプライアンスコストを増大させる EU AI法第II層透明性義務 | -1.3% | 欧州、 EU市場向けベンダーへの波及 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

根強いプライバシーおよびデータセキュリティへの懸念

生体認証ボイスプリントは一般データ保護規則の機密データ条項の対象となり、調査対象の消費者の68%がアシスタントによる録音の保存・共有方法について依然として不明確であると回答しています。米国連邦取引委員会によるAmazonの子供データに関する和解は懐疑論を増幅させ、保護者の購買意向を12パーセントポイント低下させました。企業はオンデバイス処理とゼロ保持ポリシーを採用するようになっています。NuanceのDragon Medical Oneは匿名化されたテキストのみを保持し、プロジェクト予算に約120万米ドルを追加しますが、医療保険の携行性と責任に関する法律(HIPAA)への準拠を確保しています。透明性のあるガバナンスフレームワークが確立されるまで、プライバシーへの不安がヘルスケア、銀行、教育分野での普及を抑制し続けるでしょう。

認識精度を低下させる音響・アクセントの多様性

非英語ネイティブスピーカーの単語誤り率は、ネイティブのベンチマークより18~35パーセントポイント高い水準にとどまっています。Googleはインド英語の精度を78.4%と測定しており、北米英語の94.2%を大きく下回っています。これは、トレーニングセットにおける反舌音子音とコードスイッチングのギャップに起因しています。コンタクトセンターの試験では、アクセントの多様性により人間へのエスカレーションが22%増加し、音声自動化が約束する効率向上の恩恵が損なわれています。1万時間の方言コーパスの収集には80万~120万米ドルのコストがかかり、ハイパースケーラーのみが吸収できる支出であるため、競争の多様性が制限され、アクセント格差が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:カスタマイズの深化に伴いサービスが勢いを増す

企業がターンキーパッケージを超えた展開を拡大するにつれ、サービスは支援的な役割から成長エンジンへと進化しました。ソフトウェアは2025年に57.16%のシェアを維持しましたが、サービスは2031年にかけて年率23.18%で複利成長し、ソフトウェアとハードウェアの両方の拡大を上回る見込みです。2025年のNuance DAX Copilotの病院導入などの大規模展開では、180時間の統合作業、40名の医師の語彙に対するアクセント調整、コンプライアンス文書化が必要とされ、サイトあたり34万米ドルのプロフェッショナルサービス収益をもたらしました。サービスの音声ユーザーインターフェース市場規模は、自然言語の進化に伴う定期的な再トレーニングニーズに牽引され、コアライセンスプールよりも速いペースで拡大しています。

ハードウェアはバリューチェーンにおいて引き続き不可欠であり、コスト効率の高いダイにビームフォーミングマイクロフォン、デジタルシグナルプロセッサ、ニューラル処理ユニットをバンドルしています。AnkerのThusチップは4.20米ドルで数百万台規模の量で出荷され、6マイクロフォンアレイと1TOPSの推論をバンドルし、遠距離音声キャプチャの品質を向上させています。継続学習契約はさらなる粘着性をもたらします。データセットを四半期ごとに更新しなければ精度は年間4~7パーセントポイント低下するため、音声専門コンサルタント会社に年金収入をもたらしています。コード、シリコン、サービス間のこの相互依存関係は、カスタマイズが加速する中でもバランスの取れたコンポーネントミックスを維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:クラウドの優位性とハイブリッドの現実

クラウド展開は2025年収益の63.22%を支配し、推論コストを音声1分あたり0.005~0.02米ドルに引き下げるGPUプーリングによって牽引されており、オンプレミス経済性を大きく下回っています。OpenAIのGPT-4o音声モードは、入力トークン100万件あたり5米ドルで232~320ミリ秒のレイテンシを達成しています。このような指標により、音声ユーザーインターフェース市場は複雑な推論とマルチモーダルタスクにおいてクラウドへの傾向を維持しています。それでも、ウェイクワードトリガーをローカルで処理し、コンテキスト依存のクエリのみを転送するハイブリッドルーティング処理が運用上の標準として台頭しており、標準的な発話の70~80%をオンデバイスで解決し、帯域幅需要を抑制しています。

オンプレミスインストールは絶対値では小さいものの、中国とインドのデータ主権法が生体認証プリントの国境外への持ち出しを禁じているため、年平均成長率18.90%を記録しています。iFlyTekの病院展開は、個人情報保護法の規則を遵守するために完全にローカルデータセンター内に留まっており、シートあたりのライセンス料が40%上昇しているものの、規制上の承認を確保しています。多国籍ベンダーは現在、パブリッククラウドとソブリンオンプレミスの2つの製品トラックを維持する必要があり、エンジニアリングの複雑さは増しますが、法的障害なく対応できる音声ユーザーインターフェース市場シェアが拡大しています。

アプリケーション垂直市場別:ヘルスケアがコンシューマーエレクトロニクスを猛追

コンシューマーエレクトロニクスは2025年収益の36.08%でトップを維持し、広大なスマートスピーカーの設置基盤に支えられていますが、ヘルスケアが勢いのある分野となっています。アンビエント臨床インテリジェンスシステムは患者1回の診察あたり5.2分を短縮し、1日あたり2件の追加診察のための余力を生み出し、医師レベルで説得力のある投資対効果を創出しています。年平均成長率25.91%を考慮すると、ヘルスケアは2031年までにその差を縮める軌道にあり、強力な償還インセンティブ、文書化義務の増加、医療従事者の燃え尽き症候群への懸念が後押ししています。ヘルスケアセグメントの音声ユーザーインターフェース市場規模は、支払者が会話型文書化の節約を正式に認識すれば、現在の基盤をはるかに超えて拡大する可能性があります。

銀行・金融サービス・保険は音声生体認証を活用してインタラクションあたり3.80米ドルの不正を削減し、2025年に14.22%のシェアを獲得しました。小売は11.663.92%

%であり、買い手が裁量的購買において依然として視覚的確認を好むため成長は緩やかですが、クイックサービスレストランでの音声注文は加速しており、特に複数レーンのドライブスルーが音声キオスクを採用するにつれて顕著です。自動車の採用は規制上の強制と利便性の両方にまたがっており、ダッシュボードの画面時間を制限する欧州の規則により、自動車メーカーは気候制御、ナビゲーション、メッセージングのための信頼性の高い音声を組み込むことを余儀なくされています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

テクノロジースタック別:エッジAIが規制上およびレイテンシ上の橋頭堡を確立

エッジAIは2025年収益の43.90%を獲得し、年平均成長率26.20%でこの分野をリードします。Mercedes-BenzはNVIDIA DRIVE Orinを活用して13億パラメータのモデルを完全に車載し、携帯電話サービスなしでも200ミリ秒未満のラウンドトリップを維持しています。規制がその牽引力を強化しています。中国の個人情報保護法とインドのデジタル個人データ保護法は、ボイスプリントの海外転送を禁じており、オンデバイス推論をライセンスの前提条件としています。これらの力が、プライバシーと主権が交差する地域においてエッジAIが保持する音声ユーザーインターフェース市場シェアを結晶化させています。

クラウド中心の処理は38.70%のシェアを維持しており、80GBのGPUフットプリントを必要とするコンピュート集約型のマルチモーダルモデルに好まれています。ハイブリッドモデルはエッジウェイクワード検出とクラウドセマンティック解析を組み合わせ、大衆市場向けスピーカーに効率的なコストとレイテンシのトレードオフを生み出しています。Amazonの2.80米ドルのデジタルシグナルプロセッサはトリガー検出を管理してから音声をアップストリームに転送し、ハードウェアコストを6.50米ドル削減しながら500ミリ秒未満の応答ベンチマークを達成しています。ハイブリッドオーケストレーション特許が増加するにつれ、ベンダーは2層推論の未来において防御可能なポジショニングを固めています。

地域分析

北米は2025年収益の38.23%でトップとなりました。成熟した3億台のスマートスピーカー基盤と連邦取引委員会による早期のルール設定が企業に法的明確性をもたらし、積極的なヘルスケア導入を促しました。同地域の年平均成長率予測20.80%は、消費者普及率が家庭の62%でプラトーに達しているため、世界平均を下回っています。米国は地域収益の78%を占め、AlexaやSiriのエコシステムからの乗り換えを妨げるスイッチングコストによって固定されています。カナダとメキシコはそれぞれ14%と8%で、コードスイッチング精度の最近の改善を活用したバイリンガル展開を加速させています。

アジア太平洋地域は最速の年平均成長率24.17%を記録しています。中国は電気自動車とスマートホームにわたって月間83億件のクエリを処理するBaiduのDuerOSの強みにより、地域収益の大部分を占めています。インドは小さなシェアを保持していますが、初めてインターネットを利用するユーザーに響く地方都市の採用と現地語音声モデルによって牽引されています。日本と韓国は2025年のプライバシー改正に合わせてオンデバイス処理を重視しており、東南アジア諸国連合の市場は方言の断片化に苦しんでいるため、小規模参入者への障壁は高いものの、地域チャンピオンには余地が開かれています。

欧州は世界収益の21.40%を占めています。年平均成長率22.60%と予測される成長は、運転者の注意散漫を軽減するための音声を義務付ける自動車規制によって牽引されています。しかし、EU人工知能法第II層の開示要件により8~12%のコンプライアンスオーバーヘッドが追加され、小規模ベンダーは撤退またはパートナーシップへの移行を余儀なくされています。南米は世界収益のわずか6.20%ですが、ブラジルのポルトガル語音声バンキングを背景に年平均成長率23.40%で拡大しています。中東・アフリカは5.80%で、アラビア語音声の早期展開が見られますが、方言の多様性と公開コーパスの不足により精度のギャップが大きく、政府と通信のパイロット以外での普及が遅れています。

競合環境

Amazon、Google、Apple、Microsoft、Baiduは2025年のコンシューマー音声収益の約58%を合わせて支配しており、中程度の集中度を示しています。ハイパースケーラーは音声インターフェースをクラウドインフラ消費へのゲートウェイとして扱い、自動音声認識を15秒あたり0.006米ドルという積極的な価格設定で提供し、あるいはGPU需要を拡大するためにモデルをオープンソース化しています。エンタープライズスペシャリストのNuance、Cerence、SoundHoundは、セルフサービスAPIでは再現できないドメインチューニング、コンプライアンスコンサルティング、統合サービスをバンドルすることで30~40%のマージンを守っています。騒音の多いコールセンターでの98.5%の精度と、2026年1月のOfOne買収によって実証された急速なスケールを持つDeepgramは、品質が既存勢力を凌駕するニッチな機会を示しています。

Picovoiceのような0.80米ドルのマイクロコントローラーでウェイクワードエンジンを動作させるエッジファーストの破壊者は、20米ドル未満のデバイス層に信頼性の高い音声制御を開放しています。SoundHoundの2026年4月のLivePersonの音声部門買収は、オーケストレーションと音声テキスト変換を統合し、パイロット展開でのハンドル時間を38秒短縮しました。特許出願はハイブリッドルーティングへの戦略的移行を明らかにしています。Cerenceは2025年に14件の出願を行い、レイテンシ、バッテリー、複雑さの指標に基づいてエッジとクラウド間でクエリを動的に転送するアプローチを採用しており、自動車メーカーはすでにこれを採用しています。

規制は迫り来る均衡化要因です。GartnerはTier-II適合性評価が年間120万~380万ユーロのコストになると推定しており、グローバル大手の方が吸収しやすい金額です。小規模ベンダーはアクセント固有または障害者向けのニッチ、例えば2025年3月のシリーズBラウンドで資金調達されたVoiceittの構音障害音声認識などへとピボットしています。全体として、競争はモデルの純粋な精度よりも、特化したデータ、オーケストレーション効率、コンプライアンスの俊敏性を軸に展開されています。

音声ユーザーインターフェース業界リーダー

iFlytek Co., Ltd.

Verbit, Inc.

AppTek LLC

Speechmatics Ltd.

ReadSpeaker Holding B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:iFlyTekがモバイルワールドコングレスでAIグラスとAIインタープリットマイクを発表し、91.3%の精度で2秒未満、16言語の翻訳を提供。

- 2026年2月:ElevenLabsがシリーズDファイナンシングで5億米ドルを調達し、月間12億文字を処理するテキスト読み上げおよび音声クローニングサービスを拡大。

- 2026年2月:SoundHound AIがベンガルールに200名のエンジニアを擁するハブを開設し、コードスイッチングに最適化されたヒンディー語、タミル語、テルグ語、マラーティー語モデルを構築。

- 2026年1月:AppleとGoogleがGemini大規模言語モデルをSiriに組み込む複数年の協定を発表し、20億台のiOSデバイスでアシスタントがマルチステップタスクをネイティブに実行できるようにした。

世界の音声ユーザーインターフェース市場レポートの調査範囲

音声ユーザーインターフェース(VUI)市場とは、タッチや入力の代わりに音声コマンドを通じてユーザーがデバイス、アプリ、システムと対話できるようにする技術を指します。スマートデバイス、車両、家電、エンタープライズアプリケーションで使用される音声認識、自然言語処理、音声アシスタント、統合ソフトウェアが含まれます。市場は、非接触インターフェース、スマートホームデバイス、車載音声制御、アクセシビリティ重視の体験の採用拡大によって牽引されています。

音声ユーザーインターフェース市場レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、展開モード(オンプレミス、クラウド)、アプリケーション垂直市場(コンシューマーエレクトロニクス、自動車、ヘルスケア、BFSI、小売・Eコマース、教育、その他のアプリケーション垂直市場)、テクノロジースタック(エッジAI処理、クラウドベース処理、ハイブリッド処理)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| ハードウェア |

| サービス |

| オンプレミス |

| クラウド |

| コンシューマーエレクトロニクス |

| 自動車 |

| ヘルスケア |

| BFSI |

| 小売・Eコマース |

| 教育 |

| その他のアプリケーション垂直市場 |

| エッジAI処理 |

| クラウドベース処理 |

| ハイブリッド処理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| ハードウェア | |||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| アプリケーション垂直市場別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| ヘルスケア | |||

| BFSI | |||

| 小売・Eコマース | |||

| 教育 | |||

| その他のアプリケーション垂直市場 | |||

| テクノロジースタック別 | エッジAI処理 | ||

| クラウドベース処理 | |||

| ハイブリッド処理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

音声ユーザーインターフェース市場の現在の規模と2031年までの見通しは?

音声ユーザーインターフェース市場規模は2025年に154億8,000万米ドルであり、2026年には189億5,000万米ドルに達すると予想され、2031年には520億8,000万米ドルに達すると予測されており、2026年~2031年にかけて年平均成長率22.41%を反映しています。

2031年にかけて最も速く成長するコンポーネントはどれですか?

サービスは最高の予測成長率を示し、企業がカスタムデータセット、ウェイクワードチューニング、コンプライアンス監査を求めるにつれて年平均成長率23.18%で拡大しています。

収益を支配する展開モデルはどれですか?

クラウドは2025年の最大シェア63.22%を占め、引き続きリードしており、推論コストを下げ更新を簡素化するGPUプーリングによって支えられています。

最も強い成長地域はどこですか?

アジア太平洋地域は年平均成長率24.17%と最高の予測成長率を示しており、西洋の精度率を上回る中国語(普通話・広東語)およびインド語モデルの展開によって牽引されています。

音声インターフェースが最も大きな垂直市場への影響を与えているのはどこですか?

ヘルスケアが際立った垂直市場であり、アンビエント文書化ツールが医師の患者1回の診察あたり5分以上を節約することから、年平均成長率23.91%で成長すると予想されています。

エッジAIチップが将来の採用にとって重要な理由は何ですか?

オンデバイスニューラルプロセッサはネットワークレイテンシを排除し、中国とインドのデータ主権法に準拠し、クラウドコストを削減することで、エッジAIを年平均成長率24.17%へと押し上げています。

最終更新日: