クラウドコミュニケーションプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

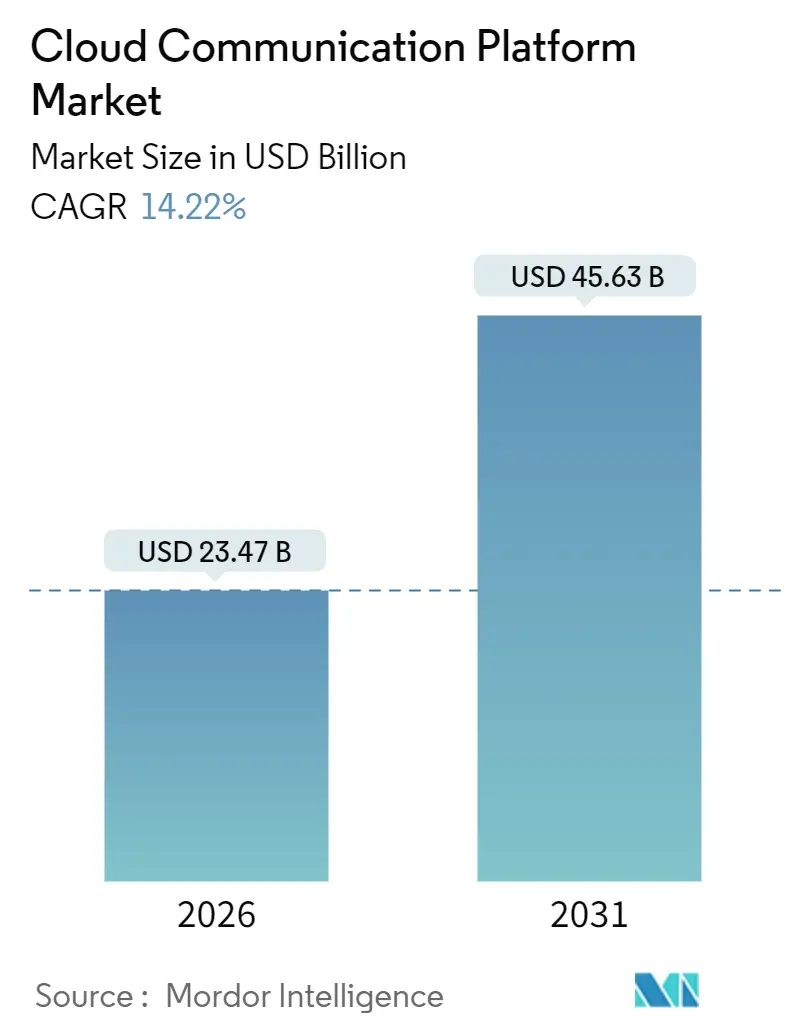

| 市場規模 (2026) | 23.47 十億米ドル |

| 市場規模 (2031) | 45.63 十億米ドル |

| 成長率 (2026 - 2031) | 14.22% CAGR |

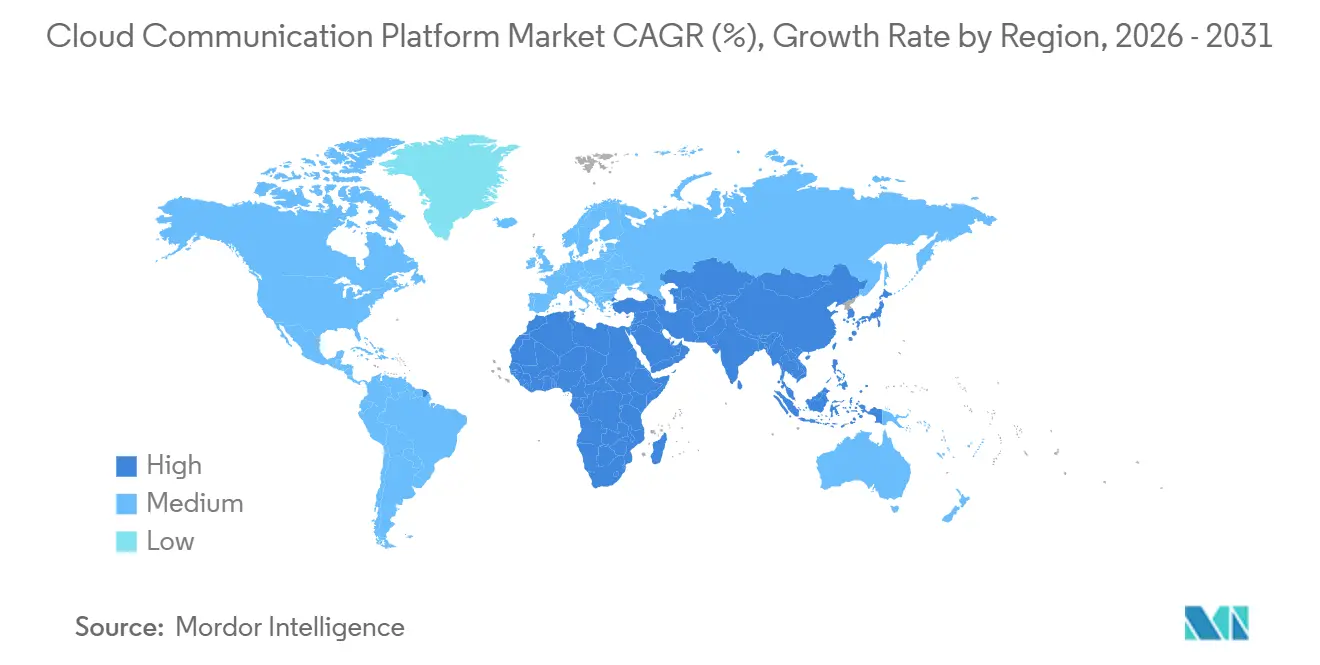

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドコミュニケーションプラットフォーム市場分析

クラウドコミュニケーションプラットフォーム市場は2026年に230億4,700万USDに達し、CAGR 14.22%で成長を続け、2031年までに456億3,000万USDに達する見込みです。市場規模の加速は、企業がオンプレミスのPBX設備を解体し、ハイブリッドワーク環境全体でリアルタイムの音声・映像・メッセージングをサポートするAPIドリブンな従量課金モデルを採用していることに起因しています。[1]Microsoft Corp.、「2025年度年次報告書」、MICROSOFT.COM 金融機関およびヘルスケアプロバイダーは、クラウドネイティブプラットフォームが音声生体認証と監査証跡を組み込み、規制コンプライアンスを簡素化していることから、他のセクターよりも速く移行を進めています。ハイパースケーラーはコミュニケーションAPIを既存のインフラストラクチャにバンドルし、参入障壁を引き下げ、価格競争を促進しています。一方、エッジコンピューティングノードと5Gネットワークスライシングがレイテンシーを一桁ミリ秒まで削減し、取引、遠隔医療、ゲーミングにおける時間的制約のあるユースケースを実現しています。欧州およびアジア太平洋地域におけるデータ主権の義務付けが展開方法の選択を再構築し、機密性の高い通話記録をローカライズしながらリアルタイム以外のワークロードをパブリッククラウドに維持するハイブリッドアーキテクチャを促進しています。ハイパースケールデータセンターのカーボンフットプリントに対する監視の強化により、事業者は再生可能エネルギーが豊富な地域へのワークロードのシフトを促され、企業が調達スコアカードにサステナビリティ指標を追加するにつれてベンダー選定に影響を与えています。

主要レポートのポイント

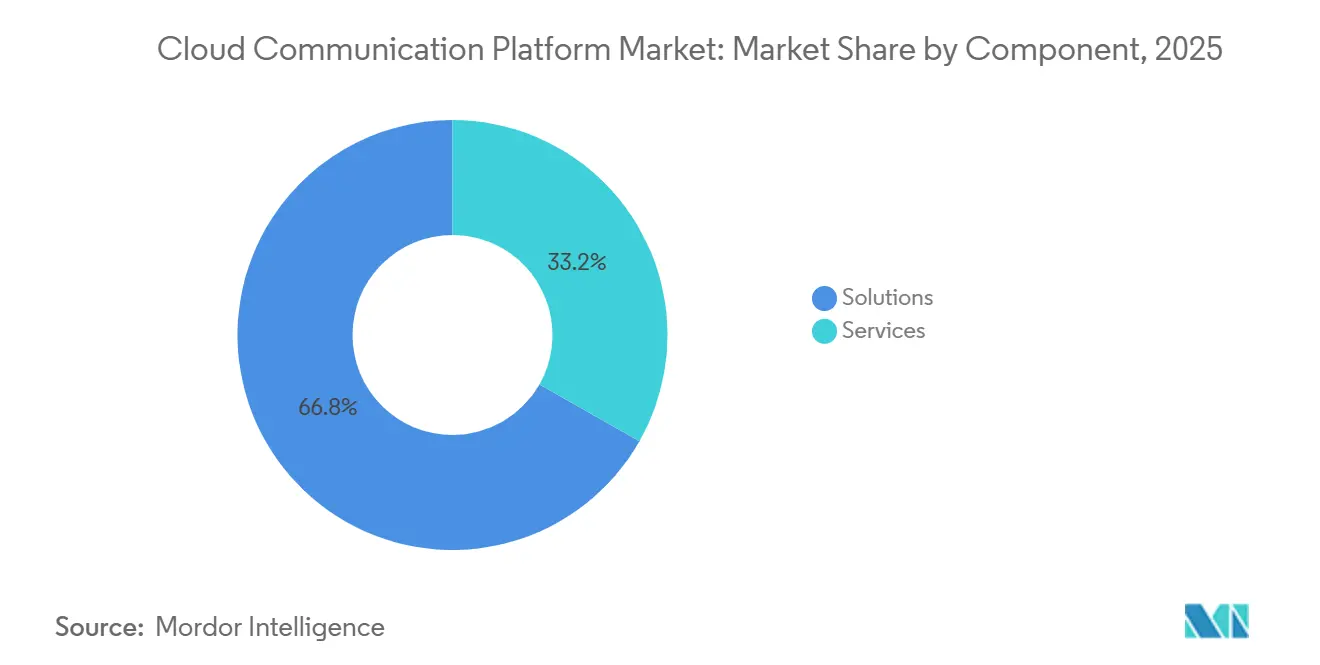

- コンポーネント別では、ソリューションが2025年の収益シェアの66.78%を占めており、サービスは2031年にかけてCAGR 15.80%で拡大しています。

- 展開タイプ別では、パブリッククラウドが2025年の収益の72.59%を獲得しており、ハイブリッドクラウドは2031年にかけてCAGR 15.30%で進展しています。

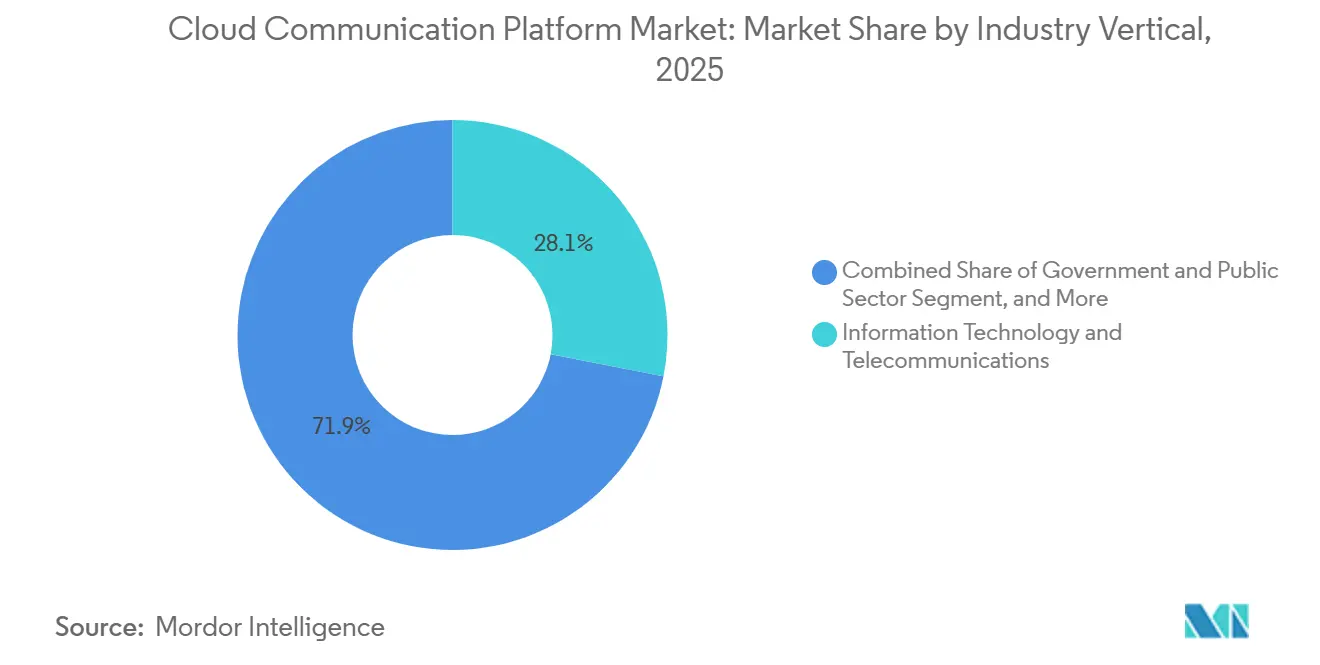

- 業種別では、情報技術および通信が2025年の収益の28.07%を占めており、ヘルスケアは2031年にかけてCAGR 14.60%で拡大すると予測されています。

- 企業規模別では、大企業が2025年の収益の67.21%を占めていますが、中小企業は2031年にかけてCAGR 16.10%を記録しています。

- 地域別では、北米が2025年の収益の38.47%を占めており、アジア太平洋地域は2031年にかけてCAGR 15.00%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドコミュニケーションプラットフォーム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CPaaSおよびオムニチャネルAPIの普及 | +3.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| ハイブリッドおよびリモートワークモデルの急速な普及 | +2.8% | グローバル、北米および欧州で高い | 短期(2年以内) |

| 企業におけるBYOD(私物デバイス持ち込み)文化の拡大 | +1.5% | 世界中の都市部 | 中期(2〜4年) |

| エッジコンピューティングによる超低レイテンシー体験の実現 | +2.1% | グローバル、小売および金融サービスで先行 | 長期(4年以上) |

| QoS重要トラフィック向け5Gスタンドアロンネットワークスライシング | +2.3% | アジア太平洋地域が中核、北米および中東が台頭 | 長期(4年以上) |

| コンプライアンス向けAI駆動音声生体認証 | +1.6% | グローバル、BFSIおよびヘルスケアで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CPaaSおよびオムニチャネルAPIの普及

企業はレガシーなコンタクトセンターをマイクロサービスへと分解し、SMS、WhatsApp、音声、映像を統一APIを通じてオーケストレーションすることで、マーケティングチームがITサポートを必要とせずにキャンペーンを展開できるようにしています。[2]Twilio Inc.、「2025年第4四半期株主レター」、TWILIO.COM ノーコードのワークフロービルダーは、アイデアから展開までのサイクルを数ヶ月から数日に短縮し、小売ブランドはライブ在庫フィードに連動したクリックトゥコールボタンを組み込み、コンバージョン率を向上させています。Salesforce、Shopify、SAPへの事前構築済みコネクタが独自コーディングの必要性を排除する環境で普及率が最も高く、大規模な統合マーケットプレイスを持つプラットフォームに構造的な優位性をもたらしています。これらのオムニチャネルAPIは、ベンダーの差別化要因を生の電話機能からエコシステムの幅広さへとシフトさせています。その結果、クラウドコミュニケーションプラットフォーム市場は、価値実現までの時間を加速する強固な開発者コミュニティを育成するプロバイダーを優遇しています。

ハイブリッドおよびリモートワークモデルの急速な普及

2025年のFortune 500企業の68%における恒久的なハイブリッドワークポリシーが、VPN依存のソフトフォンからブラウザベースのWebRTCクライアントへの移行を促進し、音声と映像をオンデマンドでプロビジョニングしています。Microsoft Teams Phoneはコラボレーションワークフロー内にPSTN通話をバンドルすることで1,500万席を超え、企業はアイドルキャパシティのリスクをベンダーに転嫁する従量制契約の交渉を増やしています。ISO 27001などのセキュリティフレームワークは、企業ファイアウォールの外側にある家庭ネットワークのエンドポイントを守らなければならないプラットフォームにとって、現在はベースライン要件となっています。その結果、プラットフォームのロードマップはゼロトラストネットワークアクセスと継続的なデバイスポスチャーチェックを重視しています。このトレンドは、かつてのハードウェア更新予算を定期的なAPI消費に転換することで、クラウドコミュニケーションプラットフォーム市場を拡大させています。

エッジコンピューティングによる超低レイテンシー体験の実現

金融機関はキャリアホテルにエッジノードを展開し、10ミリ秒以内に音声生体認証を処理し、規制上の確認期限を満たしています。Bandwidthの2025年のCloudflareとのパートナーシップは275サイトにルーティングロジックをキャッシュし、中規模都市の通話セットアップ時間を40%削減しました。開発者はコール制御フローをWebAssemblyバイナリにコンパイルしてエッジロケーションで実行し、レイテンシーの所有権をネットワークエンジニアからソフトウェアチームへと移しています。ゲーミング、ライブイベント、証券取引アプリケーションは、差別化された顧客体験のための必須条件として30ミリ秒未満の遅延を扱っています。その結果、高密度なエッジフットプリントとプログラマブルルーティングを持つベンダーが、レイテンシー感度と収益への影響が交差する案件を獲得しています。

QoS重要トラフィック向け5Gスタンドアロンネットワークスライシング

商業5Gスタンドアロンの展開により、企業はミッションクリティカルな音声および映像のための専用スライスを確保し、混雑したインターネット経路を回避できるようになっています。SK Telecomは病院の遠隔診療向けに50 Mbpsアップリンクスライスをプロビジョニングし、処置中の安定した映像を保証しました。ベンダーにとって、スライスをプログラム的に要求するための3GPPネットワーク公開機能APIとの統合が必須となっています。製造・物流のパイロットでは、スライスされたトラフィックが自律走行車両の調整のためにオンプレミスPBXを代替できることが実証されており、ミリ秒単位のジッターが生産を停止させる可能性があります。この機能により、クラウドコミュニケーションプラットフォーム市場は、かつてはレイテンシーに敏感すぎてクラウドでは対応できないと見なされていたワークロードへと拡張されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセキュリティおよびプライバシーの脆弱性 | -2.1% | 欧州および北米で深刻 | 短期(2年以内) |

| 断片化した国境を越える通信規制 | -1.8% | 欧州、アジア太平洋、南米 | 中期(2〜4年) |

| クラウド依存を希薄化させるプライベート5Gネットワークの台頭 | -1.3% | アジア太平洋および北米の製造ハブ | 長期(4年以上) |

| ハイパースケールデータセンターのカーボンフットプリントへの監視 | -0.9% | 欧州、北米、一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーの脆弱性

2024年のSnowflakeインシデントは通話詳細記録と決済データを漏洩させ、SaaSプロバイダーのサイバー保険料を23%急騰させました。企業は現在、複数年のAPI契約に署名する前に、保存時の暗号化、顧客管理キー、24時間以内の侵害通知条項を要求しています。2024年に公表されたMicrosoft Teamsの脆弱性は、ゼロトラストの採用を加速させ、米国公共部門の購買者を獲得しようとするベンダー間でFedRAMP高度認定の取得を促しました。その結果、SOC 2 Type IIやFIPS 140-2検証などのサードパーティ認証を提示できるプラットフォームへの逃避が起き、中小規模のプロバイダーは統合へと追い込まれています。

断片化した国境を越える通信規制

CPaaSベンダーは、EUの27の番号体系、インドのその他サービスプロバイダーライセンス、ブラジルの上昇する相互接続手数料をそれぞれ乗り越えなければならず、それぞれが複雑さとコストを加えています。コンプライアンス対応期間の6〜9ヶ月が製品ローンチを遅らせ、マージンを侵食する一方、多国籍企業はワンストップの規制カバレッジを提供するサプライヤーに引き寄せられています。状況は、各地域に法務チームを持つグローバルプラットフォームと、地域ルールに最適化した地域専門業者とに二極化し、中規模の競合他社が入り込む余地が限られています。その結果、規制の断片化がクラウドコミュニケーションプラットフォーム市場の一部における国境を越えた規模の効率を制限し、成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さが増大するにつれてサービスが台頭

ソリューションは2025年の収益の66.78%を支配していますが、プロフェッショナルサービスおよびマネージドサービスはCAGR 15.80%で成長しており、これはレガシーPBX設備の移行やCRMワークフローへのコミュニケーションAPIの統合が専門的なスキルを必要とするためです。MiFID IIの通話録音規則を遵守する金融機関やHIPAAに準拠するヘルスケアプロバイダーは、アーキテクチャ設計とアップタイム監視をますますアウトソーシングしています。CPaaSの使用分数は2025年に1.2兆分を超え、デスクフォンからイベント駆動型コミュニケーションへの大きな転換を示しています。書き起こされた音声、チャット、メールストリームを統合するコンタクトセンターAPIは平均処理時間を短縮し、業務効率を求める企業を引き寄せています。

CPaaSに固有の従量課金制はキャピタルエクスペンディチャーを削減しますが、統合のワークロードを増大させるため、ベンダーはコンサルティング、移行、最適化を定期パッケージにバンドルしています。DevOpsスタッフを持たない中堅企業は、APIレイテンシーを監視してキャリア相互接続を処理するマネージドサービスパートナーに依存しています。その結果、Salesforce、SAP、Epicなど複数のエコシステムでエンジニアを認定するサービスプロバイダーがクラウドコミュニケーションプラットフォーム市場において差別化を図り、一方で機能がコモディティ化するにつれて純粋なソフトウェアのマージンは圧縮されています。

展開タイプ別:ハイブリッドアーキテクチャがレイテンシーとコンプライアンスのバランスを取る

パブリッククラウドは俊敏性と無制限のスケーリングを重視する企業により、2025年の展開収益の72.59%を占めました。しかし、ハイブリッドクラウドはBFSIワークロードがパブリックリージョンでは常に保証できない10ミリ秒未満のラウンドトリップタイムを必要とするため、CAGR 15.30%で進展しています。[3]金融業規制機構、「レイテンシー基準」、FINRA.ORG ハイブリッド構成はシグナリングサーバーをオンプレミスに置きながら、分析とストレージをクラウドにルーティングし、制御と弾力性を融合しています。MicrosoftのソブリンクラウドリージョンはEUの録音・文字起こしのデータ居住を約束し、公共部門の案件を勝ち取るローカライゼーション戦術の典型を示しています。

プライベートクラウドはエアギャップ環境を必要とする防衛機関において持続していますが、ゼロトラストオーバーレイが多くの機密ワークロードに対して十分であることが証明されるにつれ、そのシェアは減少しています。小規模なCPaaSベンダーは地域インフラプロバイダーとの提携を結び、データセンターを構築することなくローカルホスティングを提供し、地理的リーチと引き換えに粗利益率を取引しています。したがって、ハイブリッドの採用は移行の通過点ではなく恒久的な姿勢であり、混合環境をまたぐオーケストレーションおよびオブザーバビリティツールのためのクラウドコミュニケーションプラットフォーム市場規模を拡大させています。

業種別:遠隔医療の同等性によりヘルスケアが急増

ITおよび通信企業はAPIを顧客サポートおよび社内コラボレーションに活用することで、2025年の収益の28.07%を占めました。ヘルスケアは、2024年に米国での仮想診療の償還同等性が恒久化されたことを受け、2031年にかけてCAGR 14.60%が見込まれています。EpicとCernerは映像APIを電子健康記録に統合し、臨床医がコンテキストを切り替えることなく患者のカルテから直接セッションを開始できるようにしました。音声生体認証は銀行における本人確認義務を満たし、脆弱なセキュリティ質問を置き換え、コールセンター詐欺を抑制しています。

小売業者はライブ在庫の可視性を持つエージェントに買い物客をルーティングするクリックトゥコールウィジェットを組み込み、カート放棄を削減しています。政府機関は確定申告期の季節的な急増を管理するために市民ホットラインを近代化し、製造業者はハンズフリーの欠陥報告のために音声コマンドを産業IoTシステムに統合しています。これらのユースケース全体を通じて、業種別コンプライアンステンプレートが展開サイクルを短縮し、クラウドコミュニケーションプラットフォーム市場のアドレス可能な範囲を広げています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業規模別:中小企業が従量制APIを採用

大企業は数量取引と専任アカウントチームを活用し、2025年の収益の67.21%を占めました。しかし、CAGR 16.10%で拡大している中小企業は最も速く動いており、セルフサービスポータルにより開発者がクレジットカードで電話番号を購入したりSMSを送信したりすることができ、長期にわたる調達プロセスを省略できるためです。アジア太平洋地域では、モバイルファーストのスタートアップが物流やホームサービスアプリにメッセージングを統合し、従業員数に比して突出した需要を生み出しています。RingCentralの月額15USDのエントリープランは、10〜50名の従業員規模の企業に対してフルスタックのUCaaSのコストを引き下げ、消費者向けツールをキャリアグレードの信頼性で置き換えました。

中小企業の成長は、在宅ヘルスケアやフィールドサービスなどのコミュニケーション集約型業種に集中しています。CPaaSとUCaaSにわたる統合請求を提供するベンダーは、少人数のITチームの管理を簡素化します。その結果、クラウドコミュニケーションプラットフォーム市場は、顧客の成熟に合わせてセルフサービスのオンボーディングとスケーラブルなサポート階層を融合するプロバイダーを優遇しています。

地域分析

北米は2025年のグローバル収益の38.47%を占め、Fortune 500のUCaaS移行と、コンタクトセンター・アズ・ア・サービスのスタートアップへの多額のベンチャー資金によって牽引されました。米国企業はキャピタルエクスペンディチャーの削減とリモートワーカーの収容のためにAvayaとCiscoのPBXを廃止した一方、カナダのバイリンガル義務は二言語IVRおよびエージェントルーティングの需要を促しました。メキシコのニアショアBPOセクターは、費用対効果が高くかつ文化的に整合したサポートを求める米国小売業者からのスペイン語トラフィックを獲得し、地域のクラウドコミュニケーションプラットフォーム市場をさらに拡大させました。

アジア太平洋地域は、インドの12億USDのデジタルインディアブロードバンドプログラムおよび中国のデータローカライゼーション法令(国内プラットフォームと多国籍プラットフォームの選択を二極化)に牽引され、2031年にかけてCAGR 15.00%で成長すると予測されています。インドのブロックチェーンベースの通話認証義務はベンダーに分散型台帳の統合を促し、市場投入までの時間を延ばしましたが信頼性を高めました。東南アジアは固定電話を飛び越え、WhatsApp Business APIを通じて直接取引し、会話型コマースがチャットスレッド内のエンドツーエンドの注文を標準化しています。日本と韓国は遠隔医療と工場自動化の通話品質を確保する5Gスライシングパイロットをリードしており、クラウドコミュニケーションプラットフォーム市場をレイテンシーが重要なシナリオへと拡張しています。

欧州の普及は、国別展開を強いる断片化した番号体系と合法的傍受規則によって緩和されています。Brexit後の乖離は独立した英国データ保護制度を生み出し、大西洋横断プラットフォームの展開を複雑にしました。ドイツの厳格なGDPR解釈は、ベンダーが明示的な双方当事者同意フローを実装するまで、AI音声分析の採用を当初遅らせました。フランスとイタリアは市民ホットラインのデジタル化を進めており、サウジアラビアとアラブ首長国連邦は国家デジタルアジェンダの下でオムニチャネル政府サービスを義務化しています。アフリカの成長はブロードバンドが断続的な市場におけるSMSおよびUSDDエンゲージメントを中心としており、一方ブラジルの相互接続手数料の値上げは国内キャリアを優遇し、南米の市場経済学を地域プロバイダーに傾けています。

規制環境

クラウドコミュニケーションプラットフォームに対する規制は、通信関連の義務(番号付け、相互接続、発信者認証、合法的傍受)とクラウドガバナンスおよび業界固有のコンプライアンス要件が組み合わされる傾向を強めており、CPaaSおよびUCaaS事業者の基本的なエンジニアリングおよびコンプライアンスコストを引き上げている。米国では、FCCが発信者ID認証要件を定め、2025年9月18日に施行された。これにはSTIR/SHAKEN署名資格情報(サービスプロバイダーコードトークンや電子証明書の使用など)に関連する要件も含まれ、トラフィックを発信または運ぶクラウド音声プロバイダーおよびゲートウェイに影響する。

2026年には、スタック全体にわたるID、耐障害性、監視への期待を強化する政策措置により、規制の範囲がさらに拡大した。FCCは2026年4月に、新規および更新契約の音声サービス顧客に対する本人確認(KYC)義務を扱う追加規則制定案告示(Further Notice of Proposed Rulemaking)を採択し、クラウドベースの通信に関連するオンボーディングおよび検証プロセスを強化した。英国では、2026年重要第三者(指定)規則(The Critical Third Parties (Designation) Regulations 2026)が2026年7月13日に施行され、Amazon Web Services、Google Cloud、Microsoft Ireland、Oracle Corporation UKを金融安定性監視の対象として指定し、これらのインフラ上でホストされる通信ワークロードに対するデューデリジェンス要件を強化した。別途、Ofcomは英国で事業を行う通信事業者向けに、2026年4月8日時点で一般許可条件(General Conditions of Entitlement)の更新を統合した。

バリューチェーン分析

バリューチェーンは、基盤となるクラウドインフラおよび接続性から始まり、通信ネットワークアクセス(キャリア間相互接続、番号付け、SMS/音声終端、SIPトランキング)を経て、プログラム可能なAPIとオーケストレーションを提供するCPaaSおよびUCaaSソフトウェア層へと進む。ハイパースケーラーはインフラ供給者と流通チャネルの両方の役割を担い、マーケットプレイスと統合請求を活用して通信APIをより広範なクラウド導入の動きに取り込んでいる。これにより、エコシステム(AWS、Google Cloud、Azure)内でのベンダーの位置付けが、エンタープライズ顧客獲得への実用的な経路となっている。

上流の依存関係には、低遅延ルーティングと品質保証のためのエッジおよびネットワーク機器、そして暗号化、ID検証、監査可能性を支えるセキュリティおよびコンプライアンスツールが含まれる。中流では、アグリゲーターとプラットフォームプロバイダーがキャリア接続をAPIにパッケージ化し、付加価値層(CCaaS、業種特化型エージェント、AI転写、分析、不正防止)がサービスの差別化と需要の引き込みを促進している。最近のエコシステムの動きは、このチェーンがどのように実装されているかを示している。BICSは2026年4月に、Google Workspaceおよび Google Cloudに連携したクラウドベースのPSTN代替に関するGoogleとの協業を拡大した。一方Five9は2026年7月に、Google Cloudとの共同エンタープライズCX AIソリューションを発表した。これらは合わせて、AIプラットフォームとクラウド配信がクラウドコミュニケーションのゴートゥーマーケットおよびソリューション提供にますます組み込まれていることを示している。

競合状況

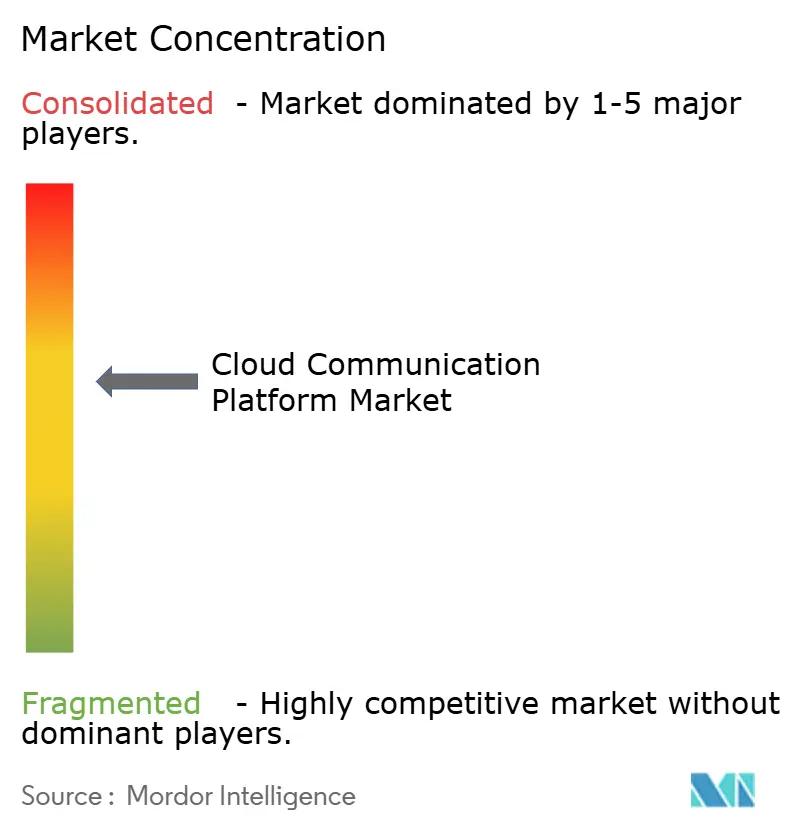

クラウドコミュニケーションプラットフォーム市場は適度に断片化した状態にあります。上位5社、Twilio、Microsoft、Cisco、RingCentral、Amazon Web Servicesは2025年の収益の約45%を占めていました。ハイパースケーラーはコンピュートおよびストレージとともにAPIをクロスセルし、価格を圧縮して純粋なCPaaSベンダーに業種別テンプレート、低レイテンシーエッジポイント、開発者体験による差別化を強いています。MicrosoftはTeams PhoneをMicrosoft 365にほぼゼロの限界コストでバンドルし、シートを1,500万に拡大し、UCaaSの競合他社にAI文字起こしおよびセンチメント機能へのピボットを促しました。

Twilioの2020年のSegment買収は、基本的な電話統合を超えたスイッチングコストを高める統合顧客プロファイルを生み出し、ウォレットシェアを固定化しました。BandwidthやTelnyxなどのキャリアグレードプロバイダーは、50ミリ秒未満のグローバルターミネーションを提供することでレイテンシー感度の高いワークロードを獲得しています。中小規模のベンダーは規制業種でのビジネス獲得のためにISO 27001およびSOC 2 Type II監査を追求しており、セキュリティ成熟度が不足するものは合併や売却を模索することが多いです。製薬、法律サービス、エネルギー分野では、コンプライアンス対応ワークフローが依然として不足しているため、ホワイトスペースの機会が生まれています。その結果、競争力学は、生の通話ルーティングではなく、セキュリティポスチャー、統合の幅広さ、AIで強化されたエージェント生産性に依存しています。

クラウドコミュニケーションプラットフォーム業界リーダー

Twilio Inc.

Vonage Holdings Corp.

Sinch AB

Infobip Ltd.

Bandwidth Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

具体的な機会として、チャネル中心のAPIから、メッセージングと音声をエンタープライズデータおよびAIと統合するオーケストレーション層への移行が挙げられ、これにより規制対象および大量エンゲージメントのユースケースにおける統合の負担が軽減される。Twilioは2026年7月に、Conversation Orchestrator、Conversation Memory、Conversation Intelligenceを一般提供として開始し、独自のアプリケーションロジックではなく、エージェント型ワークフロー向けの標準化された制御プレーンへの継続的な投資を示した。Infobipは2026年4月にAgentOSを発表し、企業がエンゲージメントスタック全体でモデルとツールを接続するために利用できるAIエージェント接続層(MCPサーバーを含む)を位置付け、カスタマーサービスおよびコマースフローのための再利用可能なビルディングブロックと整合させた。

データ主権とリージョン内コンピューティングは、市場背景で述べられている調達上の制約とローカライゼーション義務によって形成されるホワイトスペース領域であり続けている。Telnyxは2026年7月にドバイでソブリンGPUインフラを立ち上げ、中東の企業向けにリージョン内でのAI推論とデータ処理を可能にし、通信ワークロードをローカライズされた処理要件とレイテンシー目標に合わせている。クラウドエコシステムを通じた開発者主導の流通も導入経路を広げている。Vonageは2026年6月にCPaaSおよびネットワークAPIをAWS Kiro環境に統合し、音声、メッセージング、検証、不正防止機能をネイティブ機能として必要とするエージェント型アプリケーションを構築するチームの障壁を軽減した。

最近の業界動向

- 2026年7月:Twilioは英国、カナダ、ドイツでBranded Callingのパブリックベータを開始し、通話信頼機能を追加市場に拡大した。この展開は、通話配信時点で検証済みIDをより可視化することで、スプーフィング増加と応答率低下に直面する企業を支援する。

- 2026年6月:Vonageは、AvaamoおよびSyndeoとの提携により、医療、金融サービス、小売コンタクトセンター向けの業種特化型AIエージェントを発表した。パッケージ化されたエージェントは一般的なワークフローのカスタマイズ負担を軽減し、コンプライアンス管理と併せて業種特化型自動化を必要とする組織の導入を加速する。

- 2025年10月:Twilioは11億米ドルでKhorosを買収し、ソーシャルコミュニティチャネルを顧客エンゲージメントポートフォリオに追加した。この取引は、コアの音声およびメッセージングAPIを超えてTwilioのマルチチャネル展開を拡大し、所有コミュニティおよびサポートインタラクション全体でのエンゲージメントをオーケストレーションする能力を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、企業向けにインターネットを通じてプログラム可能かつホスト型の通信(音声、動画、メッセージング、検証、および関連するコラボレーション機能)を提供するクラウドコミュニケーションプラットフォームから得られる収益を対象とし、通常はAPI、アプリケーション、マネージドサービスを通じて提供される。

対象範囲の除外:従来のオンプレミス通信ハードウェア、およびプラットフォームソフトウェアやプラットフォーム主導サービスではなく基本的な接続性として請求されるキャリアネットワークサービス収益は除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- コミュニケーション・プラットフォーム・アズ・ア・サービス(CPaaS)

- ユニファイドコミュニケーション・アズ・ア・サービス(UCaaS)

- WebRTCゲートウェイ

- コンタクトセンターAPI

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開タイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 業種別

- 情報技術および通信

- 銀行・金融サービス・保険

- ヘルスケア

- 小売および電子商取引

- 政府および公共セクター

- 製造

- 旅行およびホスピタリティ

- 教育

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス

- 北欧諸国

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア諸国

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、エンタープライズコミュニケーションおよびクラウド導入に関連する指標を追跡することで、需要と供給の初期像を構築した。FCC、米国労働統計局、米国国立標準技術研究所(NIST)、欧州委員会の公表資料、ITUなどの公的資料を用いて、通信およびクラウド政策の方向性、労働力動向、展開時期に影響を与えるデータ主権への期待を確認した。

また、企業の開示資料、決算説明会の書き起こし、投資家向け説明資料、製品ドキュメントを確認し、プラットフォーム収益がどのようにパッケージ化されているか(使用量ベース、シートベース、バンドル)、およびこれらの提供内容が音声、メッセージング、動画、検証にわたってどのように位置付けられているかを把握した。必要に応じて、企業の財務および情報を裏付ける有料サブスクリプション、特許データベース、契約・入札追跡を参照し、方向性の動きを検証した。ここに記載したデスクリサーチのソースは例示であり網羅的ではなく、データ収集、検証、明確化のために他の多くの公的文書やデータ表も使用された。

一次インタビューおよび調査

一次調査は、特にCPaaS、UCaaS、WebRTCゲートウェイ、コンタクトセンター通信APIの間でプラットフォーム機能が重複する場合に、実際に何が購入され課金されているかを確認するために使用された。APAC、EMEA、南北アメリカのプラットフォームプロバイダー、チャネルおよび統合パートナー、企業バイヤーと対話し、導入速度、価格変動、利用強度に関する仮定を実際の調達行動に合わせられるようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:13% | APAC:50% |

| ミドルティア:57% | 機能/事業部門リーダー:35% | EMEA:32% |

| 小規模プレイヤー:17% | マネージャー:52% | 南北アメリカ:18% |

市場規模算定と予測

当社の規模算定は、クラウドへ移行するエンタープライズ通信ワークロードからプラットフォーム支出を再構築するトップダウンの需要プール構築から始まり、その後ベンダーが一般的に価格設定する収益化単位にマッピングされる。実務上、これはクラウド通話・コラボレーションのシート数増加、プログラム可能なメッセージングおよび音声トラフィックのパターン、検証・認証のユースケース、コンタクトセンターの現代化の進捗といった入力に関連付けられる。

合計値を現実的に保つため、モデルは選択的なボトムアップの近似値、例えば標本抽出した平均販売価格に課金単位を乗じたものや、開示がより明確な特定の製品カテゴリーにおけるサプライヤーの集計値と相互チェックされる。ギャップが存在する場合(例えば、収益がより広範なセグメント内で報告されている場合)、バンドル収益の過剰配分を避けるため、インタビューおよび公開されている製品パッケージ情報からのガイド付き分割を使用する。

予測はシナリオ分析を用いて構築されている。これは、価格設定、バンドル化、企業の移行タイミングが、単一のトレンドラインよりも結果に大きな影響を与える可能性があるためである。シナリオは、クラウド移行の速度、規制遵守コスト、顧客エンゲージメントフローにおけるプログラム可能なAPIの導入に関する専門家の合意を基準とし、その後、購買サイクルおよび導入スケジュールに基づく地域レベルの調整を行っている。

データ検証と更新サイクル

出力結果は、開示されているセグメント業績、クラウド導入ベンチマーク、ITバジェットに影響を与えるマクロ指標などの独立した指標とモデル化された収益を比較する複数のチェックを通じて検証される。大きな差異はフラグ付けされ、仮定の連鎖が段階的に見直され、価格設定やパッケージ化の変更が総額に重要な影響を与える場合には追加のヒアリングが行われる。

承認前には、別のアナリストが論理的整合性、単位計算、地域配分についてレビューを行い、根拠が弱い場合には修正される。レポートは毎年更新され、需要、価格、製品範囲を大きく変える主要な出来事が発生した場合には中間更新が行われる。提供直前には、最新の開示情報および市場シグナルを反映するよう最終確認を行う。

Mordor Intelligenceのクラウドコミュニケーションプラットフォーム市場規模算定と他の公表推定値との比較

クラウドコミュニケーションプラットフォームに関する公表済み市場数値は、各チームが異なる製品カテゴリーを計上し、異なる年次基準点を用い、バンドル提供に対して異なる価格設定の前提を適用しているため、大きく異なって見えることが多い。また、ソースがプラットフォーム収益をより広範な通信またはソフトウェアのカテゴリーと混合している場合にも差異が現れ、成長のストーリーが似ていても総額が膨らむことがある。

差異の最大の要因は通常、CPaaS、UCaaS、WebRTCゲートウェイ、コンタクトセンター通信APIがどのようにグループ化されているか、およびプロフェッショナルサービスやマネージドサービスがプラットフォーム支出の一部として扱われるか、別に扱われるかである。通貨換算のタイミング、選択された基準年、シートベース価格設定と使用量ベース課金がどのように混合されているかも、特に予測期間が企業のクラウド移行の急拡大後に始まる場合、推定値を大きく変動させる可能性がある。

ベンチマーク比較

| ソース | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.47 B (2026) | |

| 業界誌A | USD 13.50 B (2026) | この数値は古いデータサイクルとより狭い収益構成を使用しており、バンドル化されたUCaaSやプラットフォーム関連サービスを過小に計上する可能性があり、またAPI主導のメッセージングおよび検証の分類方法にも差異がある可能性がある。 |

| 業界レポートB | USD 10.05 B (2025) | この推定値は異なる基準年およびソフトウェア主導の枠組みに基づいており、サービスおよび関連するプラットフォーム収益の扱いが一貫していない場合があり、シートベースと使用量ベースの課金が混合される際に総額が圧縮される。 |

この差異は主に、含まれる製品カテゴリーと参照値の基準年の選択によるものであり、それがバンドルおよび使用量ベース課金が米ドル総額にどのように反映されるかを変える。CPaaS、UCaaS、WebRTCゲートウェイ、コンタクトセンター通信API、および関連サービスが一貫して計上され、記載された予測期間に更新される場合、2026年の値はその範囲の扱いと整合しており、これがMordor Intelligenceが適用している基準である。

レポートで回答される主な質問

クラウドコミュニケーションプラットフォーム市場の現在の規模は?

クラウドコミュニケーションプラットフォーム市場は2026年に230億4,700万USDに達し、CAGR 14.22%で2031年までに456億3,000万USDに成長する見込みです。

最も成長が速い展開モードはどれですか?

ハイブリッドクラウドの展開は、企業が低レイテンシーのオンプレミスワークロードとパブリッククラウドの弾力性のバランスを取るため、CAGR 15.30%で拡大しています。

ヘルスケアがクラウドコミュニケーションプラットフォームを急速に採用している理由は?

遠隔医療の償還同等性と電子健康記録の統合が、2031年にかけてヘルスケアのユースケースにおけるCAGR 14.60%を牽引しています。

クラウドコミュニケーションプラットフォームの主なセキュリティ上の課題は何ですか?

注目度の高い侵害が暗号化、キー管理、ゼロトラストアーキテクチャへの注目を高め、サードパーティのセキュリティ認証を調達の前提条件としています。

最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域はブロードバンドの拡大、5Gの展開、モバイルファーストの消費者行動の普及に支えられ、CAGR 15.00%で成長すると予測されています。

この分野をリードするベンダーはどこですか?

Twilio、Microsoft、Cisco、RingCentral、Amazon Web Servicesは2025年のグローバル収益の約45%を合計で占めており、残りは多数の地域専門プロバイダーが占めています。

最終更新日: