プレイアウト自動化およびチャンネル・イン・ア・ボックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

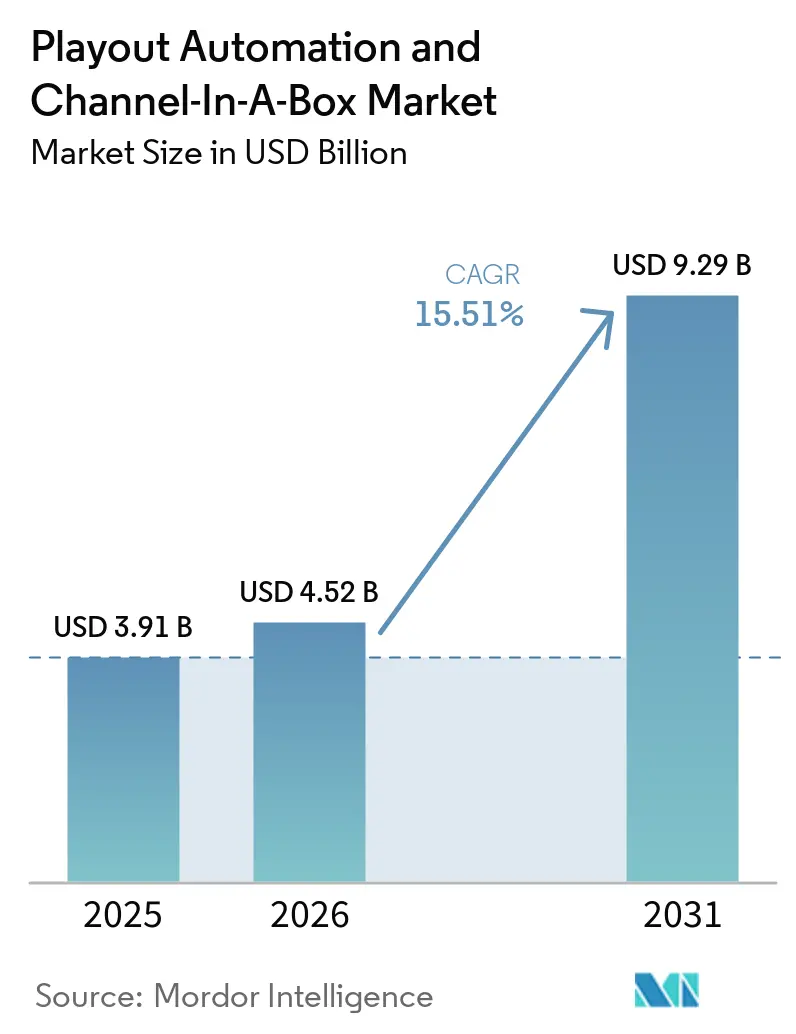

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 9.29 十億米ドル |

| 成長率 (2026 - 2031) | 15.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレイアウト自動化およびチャンネル・イン・ア・ボックス市場分析

プレイアウト自動化およびチャンネル・イン・ア・ボックス市場規模は、2025年の39億1,000万米ドル、2026年の45億2,000万米ドルから2031年までに92億9,000万米ドルへと拡大し、2026年から2031年にかけて15.51%のCAGRを記録する見込みです。衛星およびSDIマスターコントロールからソフトウェア定義IPワークフローへの移行が加速し、ローンチまでの期間が短縮され、参入コストが低下するとともに、リニア、FAST、ポップアップフィードにわたる弾力的なスケーリングが可能になっています。放送局はマルチプラットフォーム配信需要に対応するためクラウドネイティブ展開を優先しつつ、ML駆動の自動QCを組み込んでエラーと人件費の削減を図っています。クラウド参入企業からの競争圧力により、APIファーストのオーケストレーション、リアルタイムグラフィックス、ダイナミック広告挿入を中心とした機能の収束が加速する一方、SMPTE ST 2110におけるサイバーセキュリティ体制とスキルの確保は、多くの新興市場プロジェクトにとって依然として制約要因となっています。

主要レポートのポイント

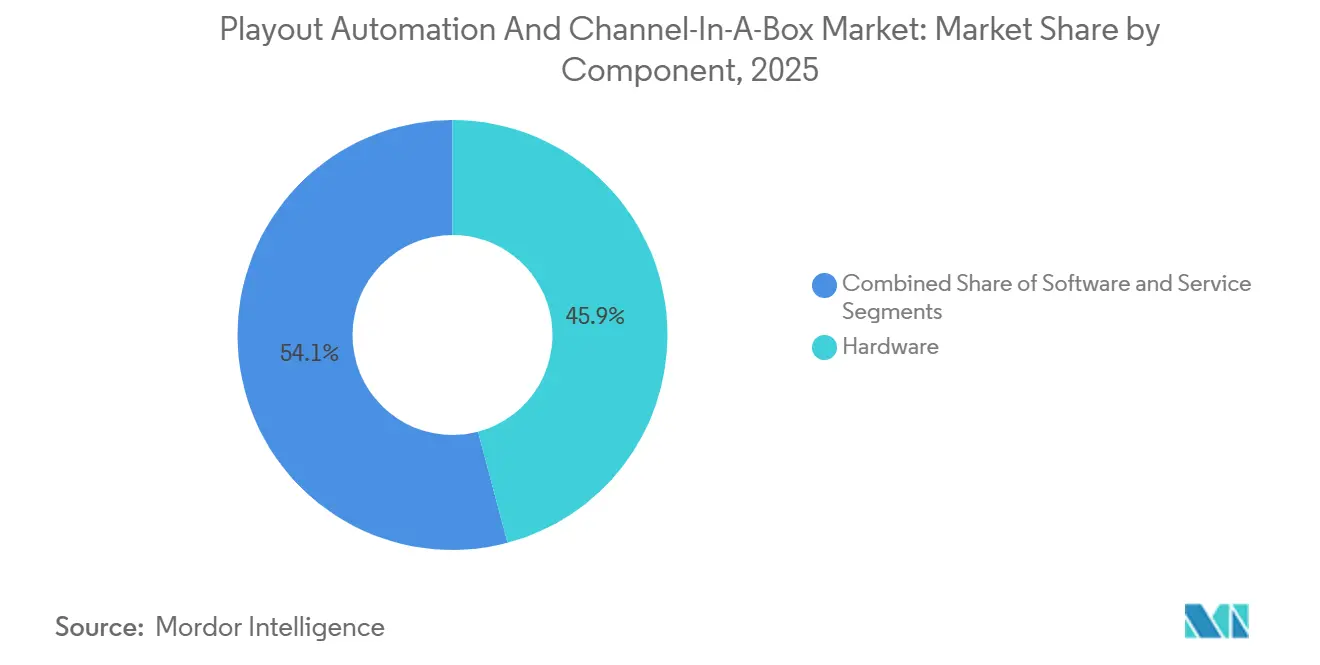

- コンポーネント別では、ハードウェアが2025年のプレイアウト自動化およびチャンネル・イン・ア・ボックス市場シェアの45.89%をリードし、サービスは2031年にかけて16.11%のCAGRで拡大しています。

- 展開モデル別では、クラウドが2025年に41.36%の収益を獲得し、オンプレミスおよびハイブリッドの代替手段を上回る16.17%のCAGRで拡大しています。

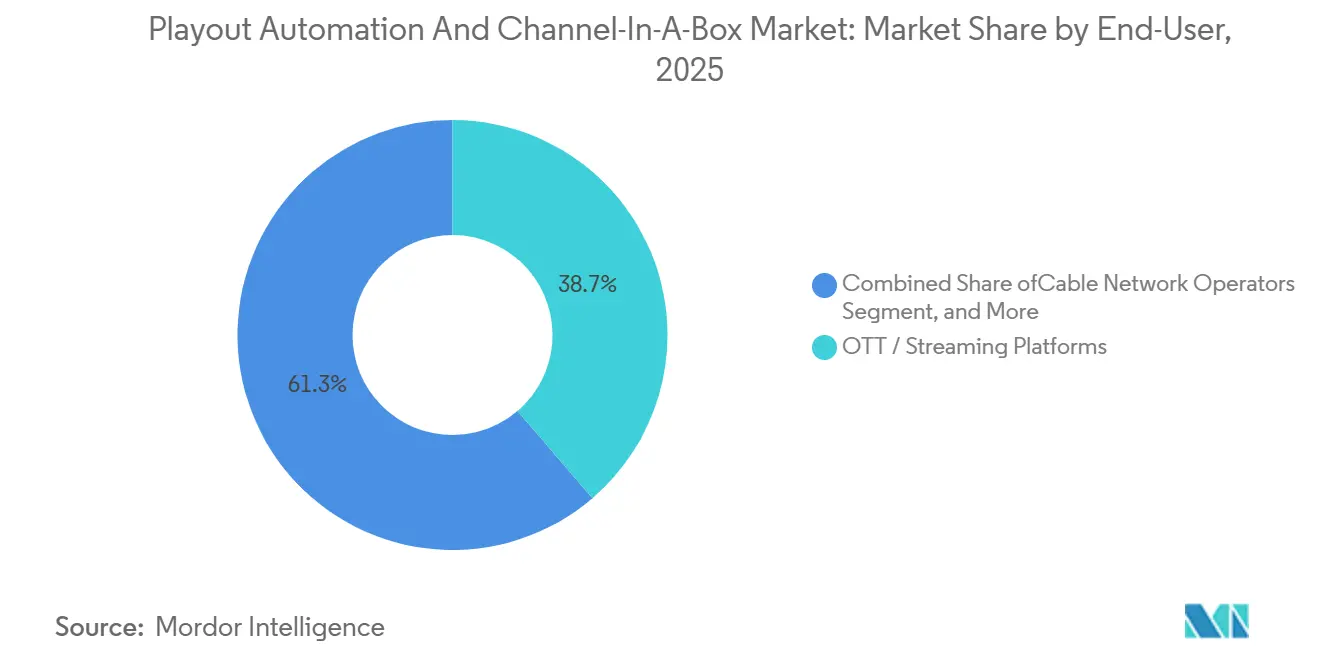

- エンドユーザー産業別では、OTTおよびストリーミングプラットフォームが2025年に38.72%のシェアを占め、2031年にかけて最速の16.31%のCAGRを示しています。

- チャンネルタイプ別では、マルチチャンネル自動化が2025年のプレイアウト自動化およびチャンネル・イン・ア・ボックス市場規模の54.28%のシェアを占め、15.71%のCAGRで成長しています。

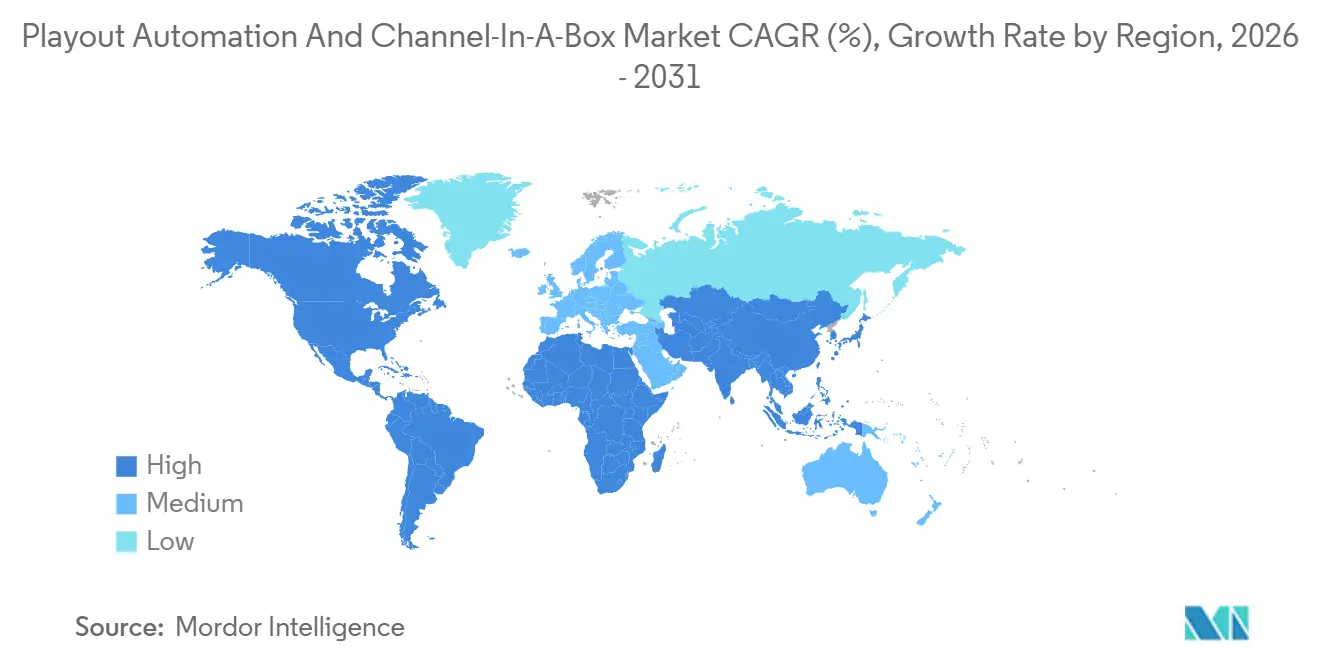

- 地域別では、北米が2025年に32.84%の収益を保持し、アジア太平洋地域が16.51%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプレイアウト自動化およびチャンネル・イン・ア・ボックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IPベースのプレイアウトインフラへの移行 | +3.2% | グローバル、北米・欧州で先行、アジア太平洋地域で加速 | 中期(2〜4年) |

| OTTおよびFASTチャンネルの普及 | +4.1% | グローバル、北米主導、アジア太平洋地域・欧州で急速拡大 | 短期(2年以内) |

| コスト効率の高いマルチチャンネル運用の必要性 | +2.8% | グローバル、新興市場および中規模放送局で最も強い | 中期(2〜4年) |

| HDおよびUHDに向けた規制上の推進 | +1.9% | アジア太平洋地域、欧州、中東 | 長期(4年以上) |

| ML駆動の自動QCの採用 | +1.6% | 北米・欧州が先行、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 災害復旧ポップアップチャンネルへの需要 | +1.2% | グローバル、災害多発地域および不安定地域でより高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IPベースのプレイアウトインフラへの移行

放送局はSDIマスターコントロールルームを廃止し、リモートプロダクション、柔軟なルーティング、大規模イベント向けのクラウドバースト容量を可能にするSMPTE ST 2110 IPワークフローへの移行を進めています。PBSは、170以上の局を接続するMPLSバックボーン全体でAteme TITAN Edgeを使用して衛星リンクをIPに置き換え、配信コストを50%削減するとともに、ATSC 3.0の地域展開への道を開きました。BBC World ServiceはEncompass Altitude ConnectとZixiトランスポートを使用してIP移行を完了し、グローバルなラジオおよびテレビパートナーに対する信頼性を実証しました。IPルーティングはケーブル配線とハードウェアを削減しますが、パケットロス管理とフレーム精度の同期はライブスポーツにとって依然として重要であり、アジア太平洋地域のスキル不足が完全な採用を遅らせています。

OTTおよびFASTチャンネルの普及

広告主がプログラマティックインベントリに移行し、視聴者が広告付きストリーミングを好むにつれ、OTTおよびFAST事業者は最も急速に拡大しています。AmagiはCLOUDPORTプラットフォームで前年比21%多くのビデオ時間を処理し、新規チャンネルの大半はFASTに分類されています。AIS PLAYはPlayBox Neoのチャンネル・イン・ア・ボックスユニットを6台追加した後、タイリーグのサッカーフィードを倍増させ、低コストで迅速なローンチに対する地域需要を裏付けています。クラウドプレイアウトは50万米ドルのハードウェア支出を不要にし、季節限定のポップアップチャンネルを可能にしますが、断片化した広告開示規制が管轄区域をまたいだコンプライアンスの複雑さを生み出しています。

コスト効率の高いマルチチャンネル運用の必要性

マルチチャンネル自動化は、集中型オーケストレーションがチャンネルあたりのコストと人員を削減するため、2025年に54.28%のシェアを獲得しました。Sky Network Televisionはレガシーアプライアンスを10本のUHDおよびHDフィードにわたるGrass Valley AMPPクラウドパイプラインに切り替え、正確な広告トリガーを維持しながら主要スポーツイベントに合わせて自動的にスケーリングしています。[1]Grass Valley、「Sky Network Television、AMPPでプレイアウトを変革」、grassvalley.com Great American Mediaは3つの全国ネットワークをComcast Technology Solutionsにアウトソーシングし、資本投資なしに24時間運用、グラフィックス、SCTE挿入、マルチMVPD配信を実現しました。マネージドサービスモデルは最大20%のコスト削減を主張し、放送局が日常的なエンジニアリングではなくコンテンツ戦略に集中できるようにします。

HDおよびUHD放送に向けた規制上の推進

HDおよびUHDの義務化により、アジア太平洋地域、欧州、中東全体で長期的な機器更新が促進されています。日本のARIBは、伝送用STD-B31やデータコーディング用STD-B24などの詳細なUHD仕様を維持し、ベンダー認証を迅速化しています。欧州放送連合のR 153およびR 128はHDRとラウドネスのガイドラインを統一し、国境を越えたコンテンツ交換を容易にしています。米国のATSC 3.0規則は移行期間中にATSC 1.0のサイマルキャストを義務付け、複数の並列出力が可能なチャンネル・イン・ア・ボックスシステムに有利なデュアルプレイアウト需要を生み出しています。[2]FCC、「ATSC 3.0ガイドライン」、fcc.gov ISO 9001およびISO 27001へのコンプライアンス参照は公共サービスの入札に記載されることが増えており、ベンダーに品質とセキュリティプロセスの強化を迫っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェアの高い初期設備投資 | -2.1% | グローバル、中小規模プレイヤーおよび新興市場で深刻 | 短期(2年以内) |

| レガシーシステムとの複雑な統合 | -1.8% | グローバル、導入基盤が大きい北米・欧州でより大きな摩擦 | 中期(2〜4年) |

| SMPTE ST 2110ワークフローにおけるスキル不足 | -1.3% | アジア太平洋地域および中東、欧州では中程度 | 中期(2〜4年) |

| クラウドプレイアウトに対するサイバーセキュリティ上の懸念 | -1.1% | グローバル、規制された公共サービス環境で高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハードウェア更新のための高い初期設備投資

中小規模の放送局は50万米ドルのマスターコントロール刷新の資金調達に苦労しており、IP採用が遅れ、成長から2.1パーセントポイントが差し引かれています。クラウドモデルは従量課金制の価格設定を提供しますが、移行にはネットワークのアップグレードとデュアル運用期間が依然として必要です。Sky DeutschlandがVodafoneケーブルフィードをIPに移行した際には、Sky Qハードウェアへのセットトップボックスの交換が必要となり、下流の資本への影響が示されました。

レガシー自動化システムとの複雑な統合

シリアルベースの独自自動化はIP移行を複雑にし、プロジェクトのタイムラインを延長してCAGRから1.8パーセントポイントを削減します。Sky New ZealandはAMPP OS APIを通じてGrass Valley Playout Xをレガシートラフィックデータベースと統合しましたが、カスタムブリッジがコストとリスクを増大させました。SDIをST 2110に変換するゲートウェイデバイスはレイテンシとライセンスのオーバーヘッドを追加し、ベンダー固有のファイル形式はサプライヤーを切り替える際に高コストな再取り込みサイクルに顧客を縛り付けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:放送局の業務アウトソーシングに伴いサービスが勢いを増す

サービスは最速の16.11%のCAGRを記録し、ハードウェアは2025年のプレイアウト自動化およびチャンネル・イン・ア・ボックス市場で最大の45.89%のシェアを保持しました。マネージドプレイアウトプロバイダーはオリジネーション、エンコーディング、モニタリング、配信をバンドルし、コンテンツオーナーが24時間コントロールルームの人員配置を回避できるようにします。Comcast Technology Solutionsは複数のクライアントフィードを単一のIPブロードキャスト運用センターに統合し、集中管理が人員と施設費用を削減する方法を示しました。ハードウェアはデータ主権を強制する市場では依然として重要であり、オンプレミスアプライアンスがローカルストレージの義務を満たします。サブスクリプションベースのソフトウェアメンテナンスは一時的な資本売上を定期収益に変換し、ベンダーがキャッシュフローを平準化して継続的に機能アップデートを提供できるようにします。予測期間にわたり、サービスのプレイアウト自動化およびチャンネル・イン・ア・ボックス市場規模は、放送局がインフラ維持よりもコンテンツ取得に設備投資を再配分するにつれて拡大しています。

統合サポート契約への需要もサービス収益を押し上げており、PlayBox Neoの24時間ASMおよびTSプログラムはソフトウェアアップグレードとリモートトラブルシューティングを保証しています。北米と欧州は成熟したエコシステムが予測可能な運用費を重視するため採用を牽引しています。アジア太平洋地域と中東は、広域帯域幅とレイテンシがライブスポーツにとって依然として懸念事項であるため、ハードウェアに傾いています。取り込みハードウェアをオンサイトに配置しながらスケジュールをクラウドオーケストレーションにルーティングするハイブリッドエンゲージメントが移行期のブリッジとして台頭しており、ベンダー関係を固定し複数年のSLA収益ストリームを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドが迅速なチャンネルローンチをリード

クラウドは2025年に41.36%の収益を獲得し、放送局が市場投入までの時間と弾力的なスケーリングを優先するにつれて年率16.17%で成長しています。Amagi CLOUDPORTはAES-128暗号化とロールベースの権限を備えたマルチリージョン冗長性を提供し、クライアントが数日でグローバルFASTネットワークを立ち上げられるようにします。事業者が新しいオンプレミスハードウェアなしに季節限定のポップアップフィードを展開したり言語バリアントを追加したりする際に、クラウドのプレイアウト自動化およびチャンネル・イン・ア・ボックス市場シェアは上昇します。ハイブリッドモデルは、ベースラインのプレイアウトをローカルに維持しながら主要トーナメント中にAWSまたはAzureにバーストし、レイテンシとスケーラビリティのバランスを取る場合に依然として人気があります。

オンプレミスシステムは、主権法に縛られた国家ネットワークやSDIコントリビューションに依存するネットワークには依然として関連性があります。Arqivaはシングルリージョンクラウドから顧客所有テナンシーまでの展開選択肢を提供し、エンジニアが地理的フェイルオーバーを正確に制御できるようにします。[3]Arqiva、「クラウドプレイアウト」、media.arqiva.network サイバーセキュリティリスクはクラウドへの熱意を抑制しますが、ベンダーはISO 27001準拠とリアルタイム脅威モニタリングで対応しています。インターネットバックボーン容量が改善するにつれて、クラウドの単位経済性が強化され、2031年以前にオンプレミスシェアを上回る位置に置かれています。

エンドユーザー産業別:OTTプラットフォームが最高成長を牽引

OTTおよびストリーミングプラットフォームは2025年に38.72%の収益を支配し、最高の16.31%のCAGRを提供しています。広告主はクラウドプレイアウトがネイティブにサポートするプログラマティックインベントリとダイナミック広告挿入を好みます。FAST事業者は単一の取り込みワークフローを活用してリニア、VOD、ソーシャルクリップを配信し、アセットの再利用を最大化します。地上波および衛星放送局はATSC 3.0およびDVB-T2移行中のデュアルフォーマットサイマルキャストに取り組み、新チャンネルの予算に重くのしかかっています。ケーブル事業者はIPに移行してヘッドエンドリース料を削減しており、Sky DeutschlandがVodafoneケーブル視聴者をIPTV配信に移行させた事例がこれを示しています。

企業、教育、政府チャンネルは市場内で小規模ながら回復力のあるニッチを引き続き代表しています。これらのセクターは、内部ネットワークの管理や緊急アラートの効率的な配信など、特定の目的に合わせたシングルチャンネルアプライアンスを好む傾向があります。長期的には、OTTコホートに対応するプレイアウト自動化およびチャンネル・イン・ア・ボックスソリューションの市場規模は大幅な成長を経験すると予測されています。この拡大は主に、このような技術へのアクセスが着実に改善している新興経済圏でのコネクテッドTVの普及拡大によって推進されています。さらに、視聴者の間での広告付きモデルの受け入れの増加がこの市場の成長軌道にさらに貢献すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャンネルタイプ別:マルチチャンネル自動化が支配

マルチチャンネル設定は2025年に54.28%の収益を占め、1つのオーケストレーション層が数十のフィードをスケジュールできるため年率15.71%で上昇しています。Grass ValleyのPlayout Xはプレイリストの取り込み、グラフィックス、SCTEマーカー挿入を自動化し、リソースを水平方向にスケーリングしながら手動介入を削減します。シングルチャンネルシステムは、保証された帯域幅と最小限のレイテンシを要求するプレミアムスポーツサービス、または規制上の制約がローカルストレージを必要とする場合に引き続き存在します。makaluなどのベンダーは、資本負担なしに従来のシングルチャンネルアプライアンスを複製する従量課金制のクラウドポップアップオプションを導入し、2つのカテゴリー間の境界を曖昧にしています。

FAST(無料広告付きテレビ)ブーケが主要アグリゲーターで50フィードを超えるにつれて、マルチチャンネルスイートはソフトウェアライセンスとモニタリング費用をポートフォリオ全体に分散させることで大幅なコスト効率を提供します。このアプローチはフィードあたりの運用費を効果的に削減し、より経済的なソリューションとなります。プレイアウト自動化およびチャンネル・イン・ア・ボックスセグメントにおけるマルチチャンネルプラットフォームの市場シェアはさらに成長すると予測されています。ただし、厳格な表現保護法を持つ市場における地域コンプライアンス規制は、地域の放送基準への準拠を確保するためにシングルチャンネルソリューションへの需要を引き続き牽引する可能性が高いです。

地域分析

北米は2025年に32.84%の市場シェアを維持し、SMPTE ST 2110の早期採用と堅牢なマネージドサービスエコシステムに支えられています。PBSのIP地上波配信への転換は衛星支出を50%削減し、公共放送局の商業的実行可能性を証明しました。ComcastのDry Creekハブは放送およびストリーミングブランドのプレイアウトを集中化し、規模の経済を浮き彫りにしています。カナダとメキシコの採用は農村部の帯域幅格差により遅れていますが、両国とも米国に拠点を置く国境を越えたサービスビューローを活用しています。ATSC 1.0と3.0の並列出力を義務付けるFCC規則は、マルチスタンダードプレイアウトが可能なチャンネル・イン・ア・ボックスアプライアンスへの需要を高めています。

アジア太平洋地域は最速の16.51%のCAGRを記録しています。インド、日本、東南アジアは地域言語フィードをサポートするためにSDIをIPに置き換え、OTT事業者はモバイルファーストの消費者を追いかけています。Sky New ZealandのAMPP展開はハイブリッドクラウドの勢いを強調しています。タイのAIS PLAYはPlayBox Neoアプライアンスを通じてスポーツチャンネルを倍増させ、地域の権利契約が段階的な容量拡大を促進する方法を反映しています。日本の厳格なARIB UHD仕様はハードウェア更新サイクルを加速させる一方、中国とインドは主権上の理由からオンプレミス機器に依存しています。韓国とオーストラリアはベースラインのプレイアウトをローカルで実行し、ライブイベント中にクラウドにバーストしてコストとパフォーマンスのバランスを取っています。

欧州は公共サービスの義務がユニバーサルアクセスを要求する一方、予算がエンジニアを衛星およびケーブルコストを削減するためにIPへと向かわせるため、着実な成長を示しています。BBC World Serviceは大陸全体で完全なIPハンドオフを完了し、Sky DeutschlandはVodafoneケーブル顧客をIPTVに移行させ、ヘッドエンド料金を削減しながらインタラクティブ機能を追加しました。スウェーデンのBoxerTVのDTTからの撤退は地上波スペクトルの価値に関する議論を触発し、政策立案者をOTT支援へと向かわせています。南米、中東、アフリカは接続性の格差と輸入関税により遅れていますが、マネージドサービスベンダーは設備投資をサブスクリプション料金に変換する運用費モデルで放送局を引き付け、段階的な採用を促進しています。

競合環境

プレイアウト自動化およびチャンネル・イン・ア・ボックス市場の競争は中程度に集中しており、上位5社であるGrass Valley、Imagine Communications、Harmonic、Evertz、Pebble Beach Systemsがグローバル収益の約40〜45%を支配しています。これらの主要プレイヤーは、確立された顧客関係、包括的な製品ポートフォリオ、強力なブランド認知度を活用して優位性を維持しています。しかし、市場はAmagi、PlayBox Neo、Daletなどのクラウドネイティブの挑戦者からの競争の激化を目撃しています。これらの新興プレイヤーは、柔軟な従量課金制の価格モデルとAPIファーストのオーケストレーションを提供することでOTTおよびFASTセグメントでの支持を獲得しており、顧客が長い設備投資承認プロセスを回避できるようにしています。これに対抗するため、既存企業は高度な機械学習ベースの品質管理(QC)ツールをソリューションに統合しています。例えば、Telestream、Colorfront、Point Mediaはリアルタイムで同期、ラウドネス、グレーディングの異常を識別できるツールを開発し、放送局の運用効率を向上させています。さらに、ベンダーはプレイアウトソリューションを取り込み、エンコーディング、モニタリング、CDNルーティングなどの他のサービスとバンドルして顧客維持を強化し、切り替えコストを増加させ、より包括的なサービス提供を実現しています。ImagineによるPixel Powerの買収計画などの戦略的買収は、グラフィックスと自動化機能を組み合わせ、以前は複数のポイントソリューションに依存していた放送局の調達プロセスを簡素化することを目的としています。[4]Imagine Communications、「ImagineがPixel Powerを買収」、imaginecommunications.com 同様に、EVSによるTelemetricsの買収はロボットカメラ制御へのポートフォリオ拡大を示し、ライブプロダクションと下流のプレイアウト運用の間の収束の拡大を示しています。

災害復旧ポップアップ容量や多言語フィード管理などのニッチ分野で新たな成長機会が生まれています。Arqivaやmakaluなどのベンダーが提供する災害復旧ソリューションは、自然災害や政治的不安などの緊急事態時に数分以内に展開できるオンデマンドチャンネルを提供します。これらのソリューションは、放送局が危機時にサービスの中断なき継続を確保しようとするにつれてますます重要になっています。一方、多言語フィード管理は、ディアスポラ視聴者が好みの言語での字幕と音声トラックのシームレスな切り替えを求めるにつれて重要性を増しています。このトレンドは、コンテンツレーティング規制、広告開示、タイムシフトルールを含む地域市場要件に合わせたコンプライアンスワークフローのカスタマイズに優れた地域スペシャリストに機会を生み出しています。これらのスペシャリストは、多様な規制環境で運営する放送局の独自のニーズに対応するのに適した位置にあります。さらに、エントリーレベルのシングルチャンネルボックスセグメントでは価格競争が激化しており、ベンダーは小規模放送局を引き付けるために手頃な価格に注力しています。対照的に、エンタープライズレベルの取引は、大規模展開にとって重要なサービスレベル契約(SLA)の深さ、セキュリティ認証、製品ロードマップの透明性などの要因によってますます影響を受けています。

サプライチェーンの回復力は市場における主要な差別化要因となっており、特にFPGAベースのI/Oカードに関して、ベンダーはリードタイムの短縮と重要コンポーネントのタイムリーな納品確保に努めています。このサプライチェーン効率へのフォーカスは、遅延がビジネス機会の損失につながる可能性がある競争市場では特に重要です。さらに、エネルギー効率が重要な考慮事項として台頭しており、市場参加者は放送局の環境責任への高まる関心に合わせてサステナビリティ指標を強調しています。多くの放送局は現在、提案依頼書(RFP)にサステナビリティ条項を含めており、ベンダーにソリューションの省エネ機能を強調させています。全体として、市場における交渉力はバランスが取れており、顧客は重大な相互運用性の課題に直面することなく複数のサプライヤーからハードウェア、ソフトウェア、マネージドサービスを組み合わせる柔軟性を持っています。この柔軟性により、放送局は競争力のある価格とサービス品質を維持しながら運用を最適化でき、ダイナミックで進化する市場環境を確保しています。

プレイアウト自動化およびチャンネル・イン・ア・ボックス業界リーダー

Harmonic Inc.

Imagine Communications Corp.

Pebble Beach Systems Group plc

Grass Valley Canada Holdings Limited

Evertz Microsystems Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:AJA Video SystemsがComprimatoを買収し、SMPTE ST 2110製品ラインを強化するために低遅延JPEG XSコーデックを追加しました。

- 2026年4月:Grass ValleyはNAB 2026でAMPP上のPlayout XとFramelight Xの統合を発表し、チャンネルローンチ時間を短縮するドラッグアンドドロップのアセット登録を可能にしました。

- 2026年4月:Daletは多言語転写とローカライゼーションのためのDalia AIアシスタントを実演し、編集の整合性のためのC2PAコンテンツトラッキングを組み込みました。

- 2026年4月:SportwayとBroadcast SolutionsがStudio Automatedを買収し、中規模放送局向けの集中型プレイアウトに参入しました。

グローバルプレイアウト自動化およびチャンネル・イン・ア・ボックス市場レポートの範囲

プレイアウト自動化およびチャンネル・イン・ア・ボックス(CiaB)市場とは、放送およびストリーミングコンテンツを高度に自動化された統合された方法で管理、スケジュール、制御、配信するために使用される技術、ソリューション、サービスのグローバルエコシステムを指します。この市場は、スタンドアロンのプレイアウト自動化システムと、取り込み、スケジューリング、グラフィックス挿入、コンテンツストレージ、送信などの複数の放送機能を単一の統合プラットフォームに組み合わせた完全統合型チャンネル・イン・ア・ボックスソリューションの両方を包含しています。

プレイアウト自動化およびチャンネル・イン・ア・ボックス市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(地上波・衛星放送局、ケーブルネットワーク事業者、OTT・ストリーミングプラットフォーム、その他のエンドユーザー産業)、チャンネルタイプ(シングルチャンネル自動化、マルチチャンネル自動化)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 地上波・衛星放送局 |

| ケーブルネットワーク事業者 |

| OTT・ストリーミングプラットフォーム |

| その他のエンドユーザー産業 |

| シングルチャンネル自動化 |

| マルチチャンネル自動化 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 地上波・衛星放送局 | ||

| ケーブルネットワーク事業者 | |||

| OTT・ストリーミングプラットフォーム | |||

| その他のエンドユーザー産業 | |||

| チャンネルタイプ別 | シングルチャンネル自動化 | ||

| マルチチャンネル自動化 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プレイアウト自動化およびチャンネル・イン・ア・ボックスの現在の市場規模と2031年までの予測成長率は?

市場は2026年に45億2,000万米ドルと評価されており、15.51%のCAGRを記録して2031年までに92億9,000万米ドルに達すると予測されています。

プレイアウト自動化ソリューション内で最も急速に拡大している展開モデルはどれですか?

クラウドベースの展開は、放送局が迅速なチャンネルローンチと弾力的なスケーリングを好むため、16.17%のCAGRでリードしています。

OTTおよびFAST事業者がチャンネル・イン・ア・ボックスの需要を牽引している理由は何ですか?

プログラマティック広告挿入をサポートし、季節限定またはポップアップチャンネルを迅速に立ち上げられる低コストのAPIドリブンプレイアウトが必要です。

小規模放送局のIPプレイアウト採用を遅らせている主な障壁は何ですか?

高い初期ハードウェア更新コストと移行中にレガシーシステムを並行稼働させる必要性が予算を制約しています。

2031年にかけて最も高い成長率を示す地域はどこですか?

アジア太平洋地域はインド、日本、東南アジアにおけるIP移行に牽引され、最速の16.51%のCAGRを記録しています。

この市場のベンダー競争はどの程度集中していますか?

上位5社が約40〜45%のシェアを保持しており、地域スペシャリストとクラウド参入企業の余地がある中程度の集中度を示しています。

最終更新日: