ライフサイエンスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

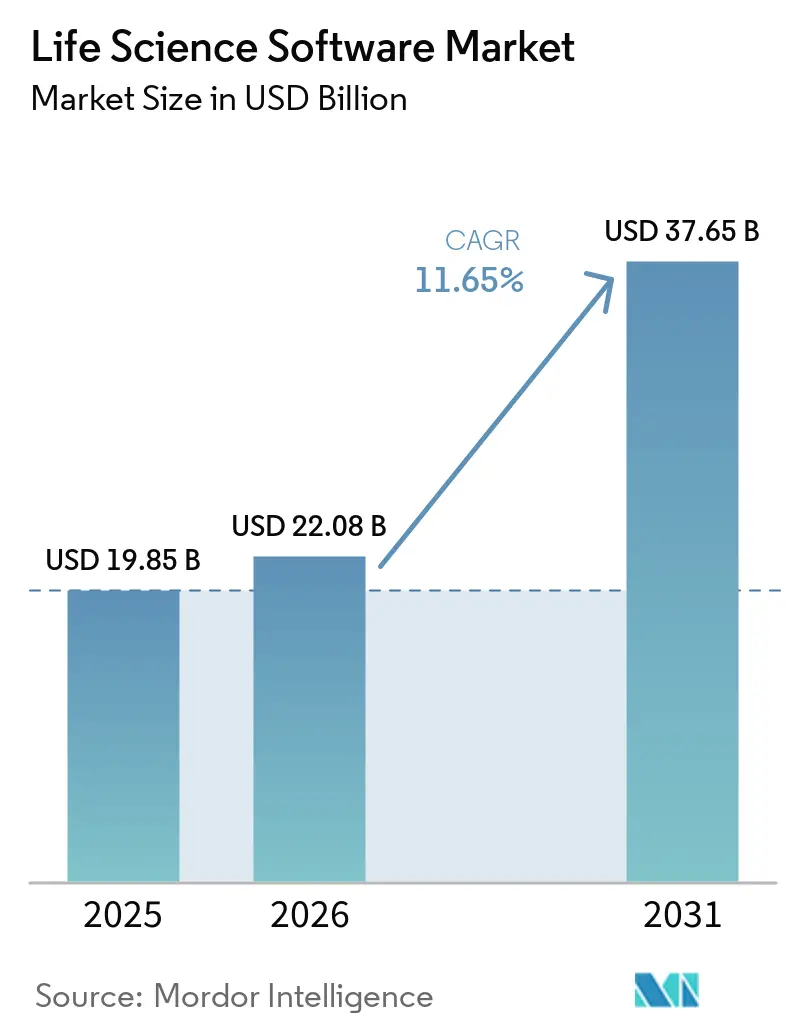

| 市場規模 (2026) | 22.08 十億米ドル |

| 市場規模 (2031) | 37.65 十億米ドル |

| 成長率 (2026 - 2031) | 11.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスソフトウェア市場分析

ライフサイエンスソフトウェア市場規模は、2025年の198億5,000万米ドルから2026年には220億8,000万米ドルに成長し、2026年から2031年にかけて年平均成長率11.65%で2031年までに376億5,000万米ドルに達すると予測されています。

ライフサイエンスソフトウェア市場は、規制対象企業が製品開発、製造、品質管理、申請ワークフロー全体にわたるデータトレーサビリティの向上を求めるにつれて成長しています。また、AI主導の科学的プロセスの採用によっても恩恵を受けており、研究室や臨床チームは最小限の手作業でより大量のデータを管理するシステムを必要としています。スポンサー、CRO、CDMOが遅延や手戻りを防ぐために共有システムと接続されたデータフローにますます依存するようになるにつれ、リアルタイムの相互運用性が重要性を増しています。この市場におけるソフトウェア支出は、申請タイムラインを加速し変更管理を簡素化する検証済みのクラウド対応プラットフォームによって推進される、戦略的な経営レベルの意思決定となっています。市場は、機能的であるだけでなく、ライフサイクル全体にわたってコンプライアンスを確保するのに十分な堅牢性を持つプラットフォームへとシフトしています。

主要レポートのポイント

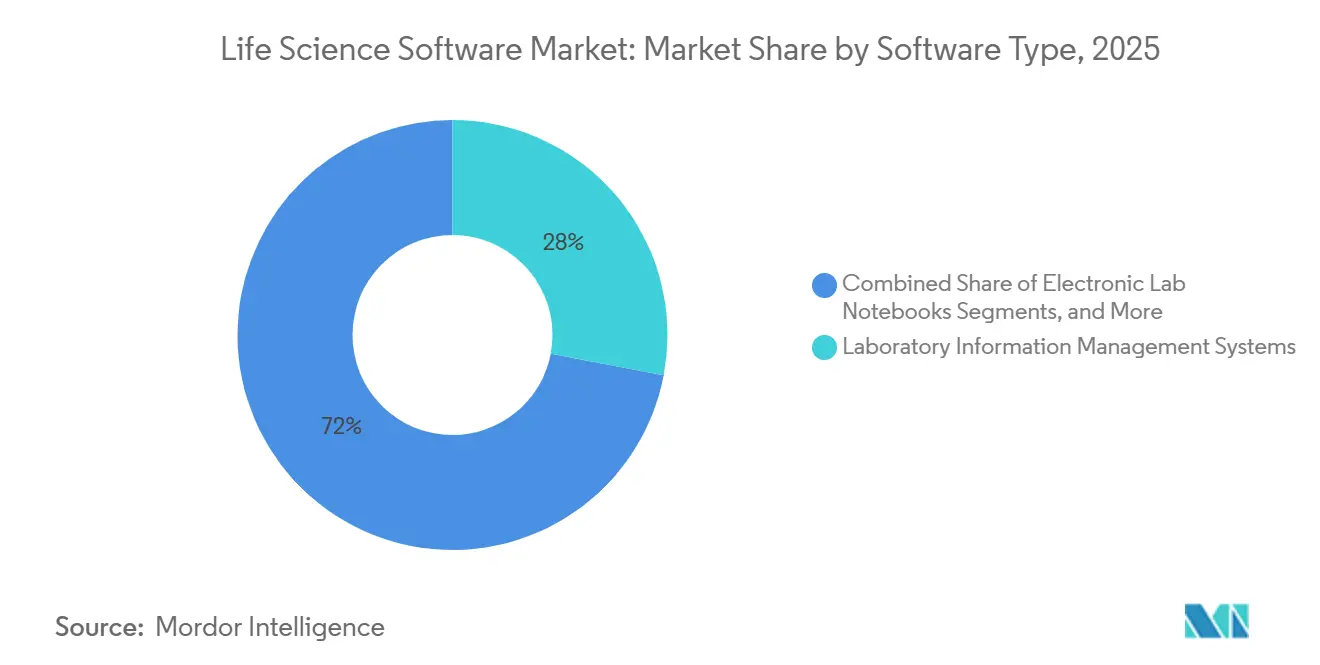

- ソフトウェアタイプ別では、ラボラトリー情報管理システムが2025年に28.00%のシェアでトップとなり、臨床試験管理システムは2031年までに年平均成長率12.45%で成長すると予測されています。

- 展開形態別では、クラウドが2025年のライフサイエンスソフトウェア市場規模の51.44%を占め、クラウドは2031年までに年平均成長率12.77%で最も急成長する展開モデルになると予想されています。

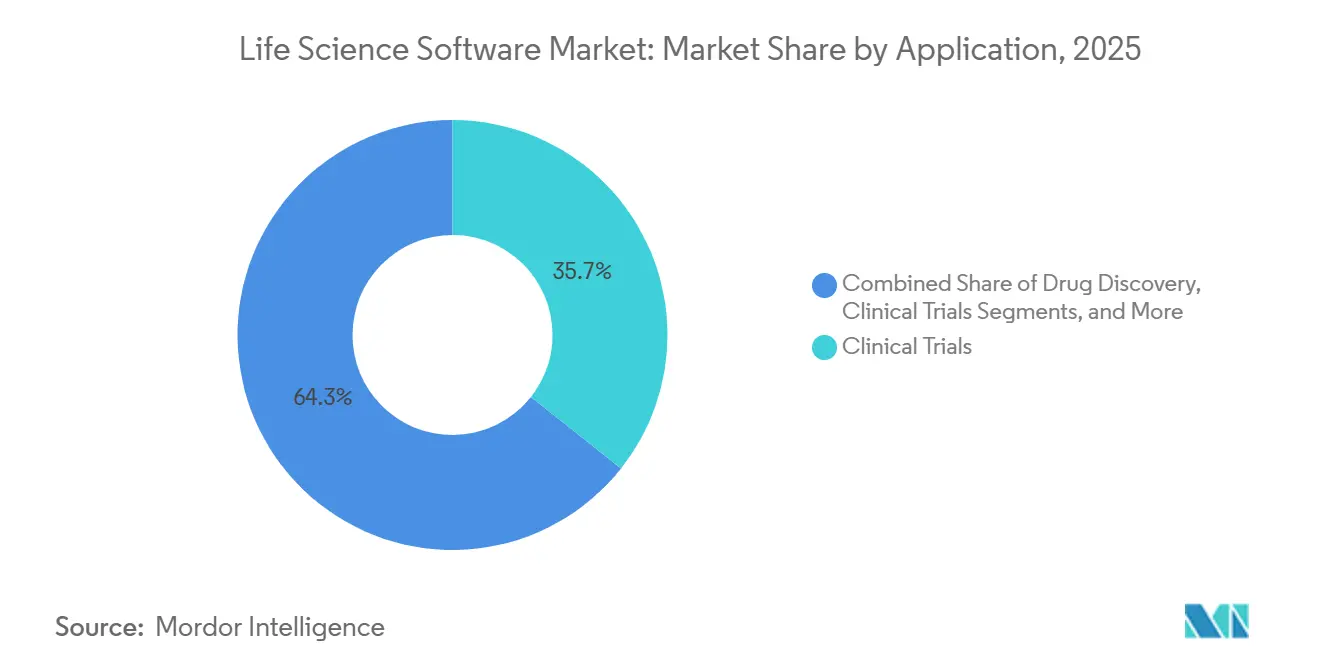

- アプリケーション別では、臨床試験が2025年のライフサイエンスソフトウェア市場規模の35.65%のシェアを占め、研究開発は2031年までに年平均成長率13.23%で拡大すると予測されています。

- エンドユーザー別では、バイオテクノロジー企業が2025年に42.03%のシェアを保有し、2031年までに年平均成長率13.35%という最高の予測成長率を記録すると予想されています。

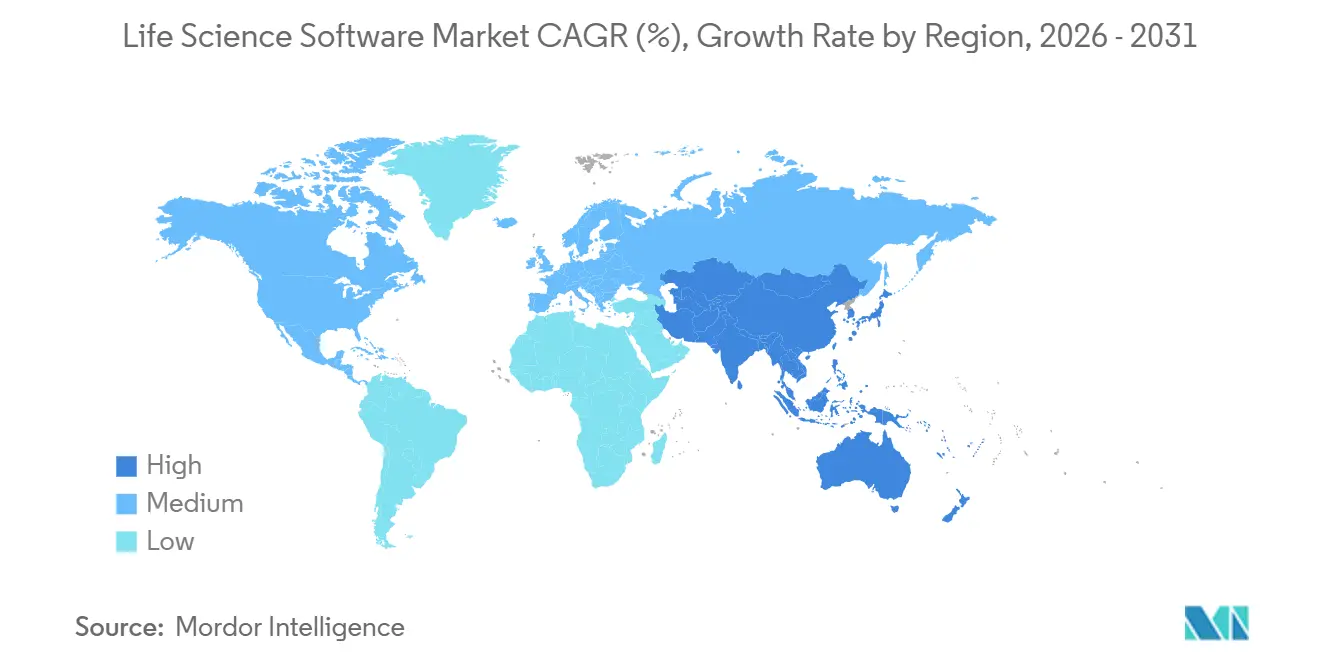

- 地域別では、北米が2025年のライフサイエンスソフトウェア市場シェアの38.99%を占め、アジア太平洋は2031年までに年平均成長率12.95%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルライフサイエンスソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製品ライフサイクル全体にわたる規制対応データトレーサビリティへの需要増加 | +2.8% | グローバル | 短期(2年以内) |

| クラウドネイティブかつ相互運用可能なライフサイエンスデータアーキテクチャの拡大 | +2.4% | 北米およびアジア太平洋が中心、欧州への波及 | 中期(2~4年) |

| AI支援による科学的ワークフロー自動化と意思決定支援 | +2.1% | グローバル | 中期(2~4年) |

| 検証および監査準備サイクルを短縮するためのソフトウェア利用の増加 | +1.5% | 北米および欧州、主要アジア太平洋ハブでの早期成果 | 短期(2年以内) |

| パートナー、CRO、CDMOエコシステムからの統合圧力 | +1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品ライフサイクル全体にわたる規制対応データトレーサビリティへの需要増加

トレーサビリティは、監査サイクル終了時の文書化作業を超え、ライフサイエンスソフトウェア市場における重要な設計要件となっています。企業は現在、検証管理を確保しながら、研究室業務、品質イベント、製造記録、規制申請全体にわたってデータ系譜を維持するシステムを求めています。このシフトは、堅牢な監査証跡、厳格なユーザー管理、強固な変更管理構造を持つプラットフォームへの選好を促進しています。日常業務にコンプライアンスを組み込むベンダーが支持を集めており、意思決定、編集、承認の包括的な記録を欠くツールは関連性を失いつつあります。

AI支援による科学的ワークフロー自動化と意思決定支援

AIは現在、特に臨床、商業、研究ワークフローにおいて、ライフサイエンスソフトウェア市場に不可欠な存在となっています。2026年のIQVIAによるIQVIA.aiのローンチは、100件以上のAI特許と150件以上のインテリジェントエージェントに支えられ、ベンダーがエンタープライズプラットフォームにAIを組み込む方法を示しました。上位20社の製薬企業のうち19社がすでにIQVIAエージェントを使用しており、AI導入はパイロット段階を超えています。[1]IQVIA Holdings Inc.、「IQVIAがNVIDIAを搭載した統合エージェントAIプラットフォームIQVIA.aiを発表」、BusinessWire、businesswire.com 同様に、BenchlingはModel Hubを導入し、AIツールを検証済みの研究開発環境に統合しました。これらの進歩は、規制された環境でのAI出力にはガバナンスとトレーサビリティが必要であるため、最新のELN、LIMS、および接続されたデータプラットフォームへの需要の高まりを浮き彫りにしています。

クラウドネイティブつ相互運用可能なライフサイエンスデータアーキテクチャの拡大

ライフサイエンスソフトウェア市場におけるクラウド導入は現在、商業、臨床、品質、研究データのシームレスな統合に焦点を当てています。主要プロバイダーはパートナーシップを構築し、データサービスを組み込んで顧客をプラットフォームエコシステム内に留めています。Salesforceは2025年にAstraZenecaと提携し、Agentforce Life Sciencesをグローバルな顧客エンゲージメントプラットフォームとして展開しました。これはNovartisやTakedaによる同様の動きに続くものです。SAPはJoule AIをライフサイエンスワークフローに統合し、データの移動とAIの使いやすさを組み合わせた相互運用性を強調しました。市場は相互接続されたデータアーキテクチャを持つプラットフォームへとシフトしており、孤立したモデルや限られたAPI接続に依存するものは脇に追いやられています。

検証および監査準備サイクルを短縮するためのソフトウェア利用の増加

ライフサイエンスソフトウェア市場は、最小限の手作業でより迅速な検証と簡素化された監査準備を優先しています。購入者は、反復的なテストを削減し、管理された記録を一元化し、継続的な検査対応を確保するプラットフォームを好みます。Oracleの2026年のClinical Oneのアップデートでは、EHRデータインポート、ICH E2B(R3)準拠の安全性統合、強化された適応的無作為化サポートが導入され、より接続された監査対応の臨床業務が可能になりました。このトレンドは、特に中規模バイオテク企業、スポンサー、アウトソーシングサービスプロバイダーの間で近代化の意思決定を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深いワークフロー組み込みとデータ移行コストによる高い切り替えコスト | -1.2% | グローバル | 短期(2年以内) |

| 規制環境における検証負担と変更管理リスク | -0.9% | 北米および欧州 | 中期(2~4年) |

| 研究開発、品質管理、商業チーム全体にわたる断片化したレガシースタック | -0.7% | グローバル | 長期(4年以上) |

| 機器、EHR隣接システム、外部パートナー間の相互運用性のギャップ | -0.6% | アジア太平洋が中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深いワークフロー組み込みとデータ移行コストによる高い切り替えコスト

切り替えコストはライフサイエンスソフトウェア市場を大幅に妨げています。コアプラットフォームは検証済みワークフロー、リンクされた記録、下流システムと深く統合されており、移行を複雑にしています。移行にはデータマッピング、再テスト、ユーザー再トレーニング、文書更新、履歴記録の管理が伴い、単純なソフトウェアインストールではなく運用上の課題となっています。大企業は複数年サイクルにわたって移行を計画し、中小企業はコンプライアス要求が強制的なアップグレードを促すまで古いシステムを維持することが多いです。市場はイノベーションに開かれていますが、ベンダーの置き換えは需要の成長よりも遅いペースで進んでいます。

規制環境における検証負担と変更管理リスク

ライフサイエンスソフトウェア市場は、規制環境におけるシステム変更に必要な広範なレビュー、文書化、再承認により遅延に直面しています。これはベンダーの製品リリースに影響を与え、特にGxP関連プロセスやAI主導の意思決定においてクライアントの展開タイムラインを延長します。欧州のAIベースの医療製品は、AI法やMDRまたはIVDRなどのフレームワークの下で重複するコンプライアンス義務に直面し、組織の複雑性を増大させています。ベンダーは製品設計をさまざまなガバナンス要件に合わせる必要があり、ツールが堅牢な文書化、明確な監視、合理化されたアップデートを提供しない限り、購入者はより高い導入コストを負担します。市場は規律ある製品リリース管理と革新的なソリューションを持つベンダーを好みます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:LIMSがコアポジションを維持し、CTMSが最速の拡大をもたらす

2025年、ラボラトリー情報管理システム(LIMS)はソフトウェアセグメントの28.00%のシェアを保有し、ライフサイエンスソフトウェア市場における重要な役割を強化しました。LIMSプラットフォームは、研究室全体でサンプルトラッキング、機器出力、品質レビュー、規制データ管理を接続する不可欠な存在です。製薬品質管理、バイオアナリティカル研究室、受託研究機関(CRO)における中心的な役割により、置き換えが困難です。臨床試験管理システム(CTMS)は、現代の試験デザインの複雑さとデータ需要の増大に牽引され、2031年までに年平均成長率12.45%で成長すると予測されています。

業界は、試験調整、サイト活動、透明性の義務、患者データ収集を合理化するプラットフォームへとシフトしています。Thermo Fisher Scientificの2026年のClarioの買収は、CTMS機能の戦略的重要性を浮き彫りにしました。電子ラボノートブック、規制情報管理システム、科学データ管理システムは、組織が統合されたデジタル記録に移行するにつれて支持を集めています。バイオインフォマティクスおよびファーマコビジランスソフトウェアも、AI主導の分析がコアワークフローに組み込まれるにつれて不可欠となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドが検証済みモデルとして首位をさらに拡大

2025年、クラウド展開は市場シェアの51.44%を占め、ライフサイエンスソフトウェアセクターにおける優位性を確立しました。2031年までに年平均成長率12.77%で成長すると予測されており、導入と将来の支出におけるリーダーシップを反映しています。購入者はクラウドを実行可能な規制対応アーキテクチャとして見なすようになっており、事前設定されたコントロール、統合機能、専門的な機能を提供するベンダーによって支えられています。

SalesforceのLife Sciences CloudおよびAgentforceプラットフォームは、2025年にTakeda、Novartis、AstraZenecaなどの主要プレイヤーからエンタープライズ採用を獲得し、規制用途向けクラウドネイティブシステムへの信頼を示しました。オンプレミスシステムはデータレジデンシーや機密記録などの特定のニーズに対して引き続き関連性を持ちますが、市場はスケーラビリティ、相互運用性、AI統合のためにハイブリッドおよびクラウドファーストモデルをますます好むようになっています。

アプリケーション別:臨床試験が現在の支出をリードし、研究開発が最速で拡大

2025年、臨床試験は35.65%のシェアを保有し、ライフサイエンスソフトウェア市場で最大のアプリケーションとなりました。これは、データキャプチャ、無作為化、モニタリング、安全性報告、リモート調整を含む試験業務におけるソフトウェアの重要な役割を反映しています。Oracleの2026年のClinical Oneプラットフォームの強化は、より接続された試験実施の必要性に対応しました。研究開発は、研究室が自動化とAI主導のデータ環境を採用するにつれて、2031年までに年平均成長率13.23%で成長すると予想されています。研究開発支出は、記録管理ツールから機器、自動化、科学データ、モデル出力を統合するプラットフォームへとシフトしています。

Benchlingの2026年の自動化プラットフォームのローンチはこのトレンドを体現しており、研究室機器と科学記録を接続することで継続的なデータループを生み出しています。創薬ツールも、ベンダーが初期研究プログラムにインフォマティクスを統合するにつれて重要性を増しています。IQVIAの2026年の創薬資産の買収は、発見イニシアチブにおけるソフトウェアの役割の拡大を浮き彫りにしています。製造、品質、商業セクターのアプリケーションも、ベンダーが規制対象業務をエンタープライズデータおよびAIレイヤーと統合するにつれて拡大し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオテクノロジー企業が需要をリードし、最高の成長を維持

2025年、バイオテクノロジー企業はエンドユーザー需要の42.03%を占め、ライフサイエンスソフトウェア市場で最大の購入者となりました。バイオロジクス、細胞・遺伝子治療、mRNA開発の進歩に牽引され、2031年までに年平均成長率13.35%で成長すると予測されています。これらのモダリティは密度が高く多様なデータを生成し、従来のスプレッドシート手法をますます実行不可能にしています。バイオテク企業はライフサイクルの早い段階でデジタルプラットフォームを採用し、インフォマティクスをコアの科学的プロセスに統合しています。スピード、柔軟性、スケーラブルなデータガバナンスへのこの需要がベンダーの優先事項を再形成しています。

Veevaは2025年度の収益として22億4,600万米ドルを報告し、そのうち22億8,400万米ドルはサブスクリプションサービスからのものであり、研究開発ソリューションの顧客基盤を1,125社に拡大しました。製薬企業は大規模な調達プログラムを通じて機能標準に影響を与えますが、CDMOとCROはアウトソーシングされた開発と製造の成長に伴い重要な購入者となっています。SAPの2026年のChanelle Pharmaとのパートナーシップは、アウトソーシングメーカーが規制対応の成長のためにエンタープライズグレードのソフトウェアに投資するトレンドを反映しています。学術機関や医療機器企業も需要に貢献していますが、その購買パターンはバイオテクや製薬企業と比較してより専門的で一貫性が低いです。

地域分析

2025年、北米はライフサイエンスソフトウェア市場の38.99%のシェアを保有し、最大の地域ブロックとしての地位を維持しました。この地域は、厳格なデジタル文書化基準の下で事業を展開する製薬、バイオテクノロジー、医療機器企業の高い集積から恩恵を受けています。成熟したSaaSエコシステムと資金調達を受けたバイオテク企業の強固な基盤がソフトウェア採用をさらに促進しています。2026年6月のMicrosoftとMayo Clinicの医療向け高度AIモデル開発のための協力は、ライフサイエンスデータインフラにおける北米の継続的なリーダーシップを浮き彫りにしています。

欧州はライフサイエンスソフトウェア市場において引き続き重要なプレイヤーであり、コンプライアンスタイムラインと正式なプロセス管理によって需要が形成されています。ドイツ、フランス、英国などの国々は、強力な製薬生産、研究能力、規制対応データ管理ニーズを通じて地域需要を支えています。この地域はまた、規制の特殊性が重要な申請やファーマコビジランスワークフローを中心に、地域専門企業の育成も促進しています。EnnvのEMAパイロットプログラムへの4つのeCTD 4.0テストシーケンスのうちの1つの提出は、高度管理ソフトウェアセグメントにおける欧州ネイティブベンダーの存在感の高まりを示しています。

アジア太平洋は2031年までに年平均成長率12.95%で成長すると予測されており、ライフサイエンスソフトウェア市場で最も急成長する地域となっています。中国とインドは、臨床試験活動の増加、アウトソーシングされた研究能力、デジタル規制プロセスによってこの成長を牽引しています。2026年4月の中国の「AI+」医薬品監督イニシアチブと2026年5月に施行された生物医学新技術臨床研究規制は、コンプライアンス対応ソフトウェアシステムへの需要を強化しました。

競合環境

ライフサイエンスソフトウェア市場は、断片化した環境からより構造化された競争の場へと進化しています。主要プレイヤーは視野を広げ、単一機能を超えて展開しています。彼らは現在、顧客を維持するために広範な製品スイート、統合データソリーョン、AI主導のサービスを提供しています。IQVIA、Veeva Systems、Microsoft、Salesforce、Oracle、SAP、Dassault Systèmesなどの主要プレイヤーが覇権を争い、それぞれがソフトウェアスペクトルにおいてニッチを確立しています。今日、ライフサイエンスソフトウェア分野における競争は単なる製品の深さを超えています。購入者は長期的なコンプライアンス、相互運用性、拡張性を約束するプラットフォームをますます優先しています。

最近の戦略的動向はこの変化する競合環境を裏付けています。2026年3月、IQVIAはIQVIA.aiを発表し、エージェントAIを臨床、商業、リアルワールドワークフローと橋渡しし、分析プロバイダーから包括的な運用プラットフォームへの移行を示しました。同月、Thermo FisherはClarioを買収してソフトウェア機能を強化し、重要な臨床エンドポイントデータ機能でサービスを拡充しました。2025年12月、AstraZenecaがAgentforce Life Sciencesをグローバルな顧客エンゲージメントプラットフォームとして選択したことでSalesforceが注目を集め、この動きは他の主要製薬プレイヤーにも波及しました。

大手プレイヤーが支配的である一方、中小ベンダーも特に研究開発環境において影響力を持ち続けており、そこでは製品の広さよりもユーザーフレンドリーさとワークフロー統合が優先されます。例えば、BenchlingのAI Connectorsの2026年4月の導入は、Model Context Protocolを通じて科学記録をより広いAIエコシステムとシームレスに統合することを目指しています。このようなイノベーションは、ソフトウェアスタック全体の刷新を必要とせず、バイオテクユーザーにより柔軟な運用モデルを提供します。

ライフサイエンスソフトウェア業界のリーダー

IQVIA Holdings Inc.

microsoft corporation

oracle corporation

Salesforce, Inc.

Veeva Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:MicrosoftとMayo Clinicは、Azure Foundry APIを通じてグローバルにアクセス可能な医療向け高度AIモデルを開発するパートナーシップを発表しました。First Foundation Labsもまた、Microsoft Discoveryと協力してプラットフォームを臨床・トランスレーショナルAI推論で強化し、ライフサイエンス研究開発における系統的な仮説生成を可能にしました。

- 2026年5月:Benchlingはエンドツーエンドの抗体研究開発向けに3つの新製品、研究室機器と科学記録を統合するBenchling Automation、およびデータ分析AIスキルをローンチし、バイオテク研究開発におけるリーダーシップを強化しました。

- 2026年5月:BenchlingはModel Hubを導入し、科学者が検証済みワークフロー内で構造化された実験データとともにAIモデルを管理・追跡できるようにしました。

- 2026年3月:IQVIAはNVIDIA Nemotronを搭載したAIプラットフォームIQVIA.aiをローンチし、100件以上のAI特許と臨床、商業、リアルワールドドメインにわたって展開された150件以上のエージェントを特徴としています。同社は上位20社の製薬企業のうち19社がそのエージェントをワークフローに採用したと報告しました。

- 2026年3月:SAPとChanelle Pharmaは、SAP S/4HANA Cloud プライベートエディションとSAP Business AIを実装するための戦略的パートナーシップを発表し、Chanelleのコンプライアンス対応デジタル基盤への投資の一環として2026年後半の稼働開始を目標としています。

グローバルライフサイエンスソフトウェア市場レポートの範囲

レポートの範囲によると、ライフサイエンスソフトウェアとは、バイオテク、製薬、ヘルスケア組織が研究を管理し、臨床試験を実施し、厳格な政府規制を遵守するのを支援するために設計された技術を指します。複雑な研究室データを整理し、新薬や医療治療の開発プロセスを加速します。

ライフサイエンスソフトウェア市場は、ソフトウェアタイプ、展開形態、アプリケーション、エンドユーザー、地域別にセグメント化されています。ソフトウェアタイプ別では、市場はラボラトリー情報管理システム、電子ラボノートブック、臨床試験管理システム、規制情報管理システム、科学データ管理システム、バイオインフォマティクスソフトウェア、ファーマコビジランスソフトウェア、品質管理ソフトウェア、その他のライフサイエンスソフトウェアタイプを含みます。展開形態別では、市場はクラウドとオンプレミスにセグメント化されています。アプリケーション別では、市場は研究開発、創薬、臨床試験、規制コンプライアンス、製造業務、品質管理、商業業務および顧客エンゲージメント、ライフサイエンスソフトウェアのその他のプリケーションに分類されています。エンドユーザー別では、市場は製薬企業、バイオテクノロジー企業、受託研究機関、受託開発製造機関、学術・研究機関、医療機器企業、ライフサイエンスソフトウェアのその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ラボラトリー情報管理システム |

| 電子ラボノートブック |

| 臨床試験管理システム |

| 規制情報管理システム |

| 科学データ管理システム |

| バイオインフォマティクスソフトウェア |

| ファーマコビジランスソフトウェア |

| 品質管理ソフトウェア |

| その他のライフサイエンスソフトウェアタイプ |

| クラウド |

| オンプレミス |

| 研究開発 |

| 創薬 |

| 臨床試験 |

| 規制コンプライアンス |

| 製造業務 |

| 品質管理 |

| 商業業務および顧客エンゲージメント |

| ライフサイエンスソフトウェアのその他のアプリケーション |

| 製薬企業 |

| バイオテクノロジー企業 |

| 受託研究機関 |

| 受託開発製造機関 |

| 学術・研究機関 |

| 医療機器企業 |

| ライフサイエンスソフトウェアのその他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソフトウェアタイプ別 | ラボラトリー情報管理システム | |

| 電子ラボノートブック | ||

| 臨床試験管理システム | ||

| 規制情報管理システム | ||

| 科学データ管理システム | ||

| バイオインフォマティクスソフトウェア | ||

| ファーマコビジランスソフトウェア | ||

| 品質管理ソフトウェア | ||

| その他のライフサイエンスソフトウェアタイプ | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| アプリケーション別 | 研究開発 | |

| 創薬 | ||

| 臨床試験 | ||

| 規制コンプライアンス | ||

| 製造業務 | ||

| 品質管理 | ||

| 商業業務および顧客エンゲージメント | ||

| ライフサイエンスソフトウェアのその他のアプリケーション | ||

| エンドユーザー別 | 製薬企業 | |

| バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 受託開発製造機関 | ||

| 学術・研究機関 | ||

| 医療機器企業 | ||

| ライフサイエンスソフトウェアのその他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのライフサイエンスソフトウェア市場の予測値は?

ライフサイエンスソフトウェア市場は、2026年の220億8,000万米ドルから年平均成長率11.26%で成長し、2031年までに376億5,000万米ドルに達すると予測されています。

現在ライフサイエンスにおける採用をリードしているソフトウェアタイプは何ですか?

ラボラトリー情報管理システムは、サンプル、機器、品質データ管理の中心的存在であり続けるため、2025年に28.00%のシェアでソフトウェアタイプ需要をリードしました。

規制環境においてクラウド展開がより速く受け入れられているのはなぜですか?

クラウドは2025年に51.44%のシェアを保有し、購入者が検証済みで相互運用可能かつスケーラブルなプラットフォームをますます求めているため、2031年までに年平均成長率12.77%で成長すると予測されています。

2031年までに最も急成長しているアプリケーション分野はどれですか?

研究開発は最も急成長しているアプリケーション分野であり、AI対応の研究室ワークフローと接続された科学データシステムに牽引され、年平均成長率13.23%が予測されています。

バイオテクノロジー企業がこれらのプラットフォームの最大の購入者である理由は何ですか?

バイオテクノロジー企業は2025年に42.03%のシェアを保有し、バイオロジクス、mRNA、細胞・遺伝子治療プログラムがより強力なデジタルインフラを必要とする複雑なデータセットを生成するため、最も急成長しているエンドユーザーグループでもあります。

最も急成長している地域はどこですか?

アジア太平洋は2031年までに年平均成長率12.95%で成長すると予測されており、臨床試験の成長、規制のデジタル化、中国とインドにおけるソフトウェア需要の増加によって支えられています。

最終更新日: