バイオインフォマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.97 十億米ドル |

| 市場規模 (2031) | 37.03 十億米ドル |

| 成長率 (2026 - 2031) | 13.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

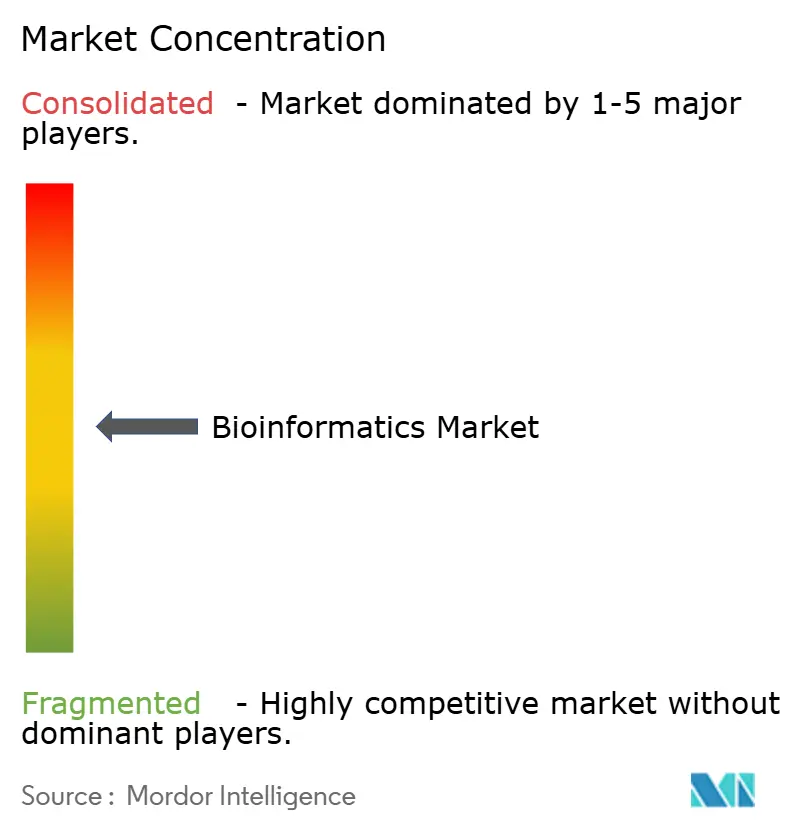

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオインフォマティクス市場分析

バイオインフォマティクス市場規模は2026年に199億7,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 13.10%で2031年までに370億3,000万米ドルに達すると予測されています。

マルチオミクス研究のパイプライン拡大、精密診断に対する規制上の圧力の高まり、およびデータ中心の研究開発への製薬セクターの転換が続く中、バイオインフォマティクスプラットフォームは戦術的ツールからエンタープライズインフラへと再定義されつつあります。クラウドハイパースケーラーはゲノミクス最適化サービスを組み込み、設備投資を従量課金モデルへと移行させる一方、機器近傍アナリティクスは臨床検査室におけるレイテンシとデータ転送コストを削減しています。AIネイティブアルゴリズムと弾力的コンピューティングを組み合わせたベンダーが新規導入の最大シェアを獲得しており、サイバーセキュリティと人材不足が近期のスケーラビリティを抑制しているにもかかわらず、その傾向は続いています。その結果生まれた競争環境は収束によって特徴づけられており、シーケンシング機器メーカー、受託研究機関、ソフトウェアスタートアップが同一のアナリティクススタックの獲得を競っています。

主要レポートのポイント

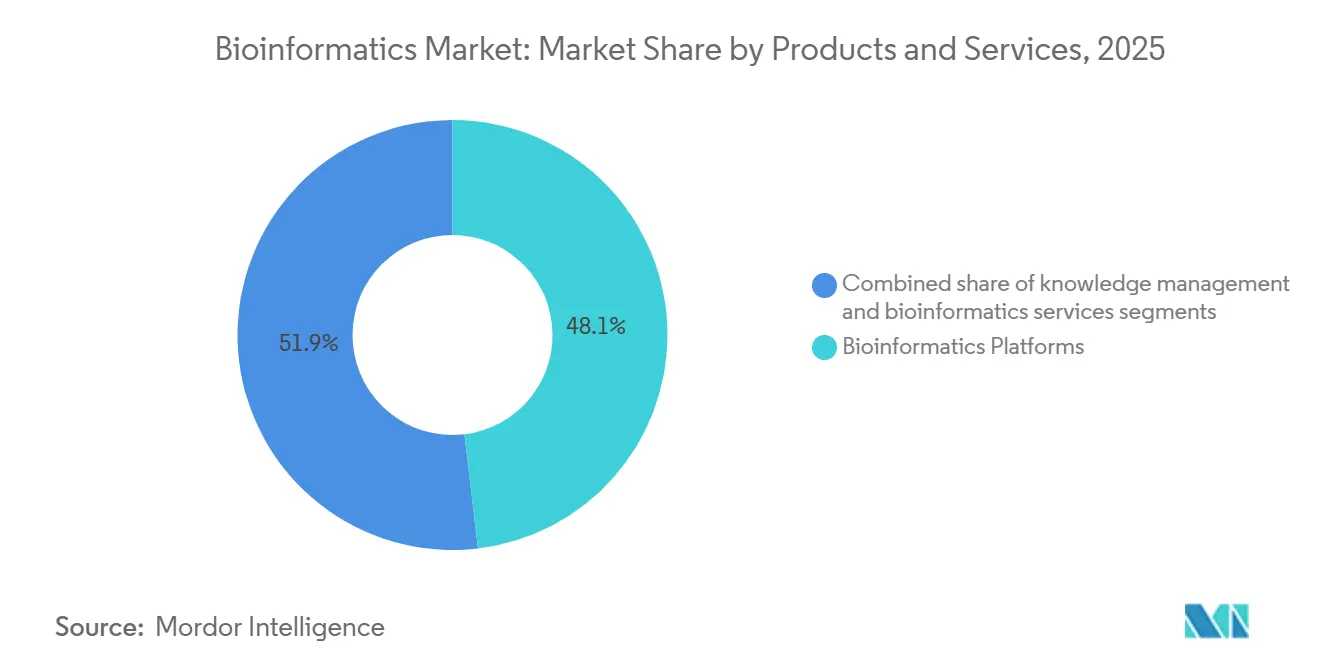

- 製品・サービス別では、バイオインフォマティクスプラットフォームが2025年に48.1%の収益シェアでトップとなり、バイオインフォマティクスサービスは2031年にかけてCAGR 14.1%で成長しています。

- 用途別では、ゲノミクスとトランスクリプトミクスが2025年のバイオインフォマティクス市場規模の34.6%を占め、プロテオミクスとメタボロミクスは2031年にかけてCAGR 14.43%で拡大すると予測されています。

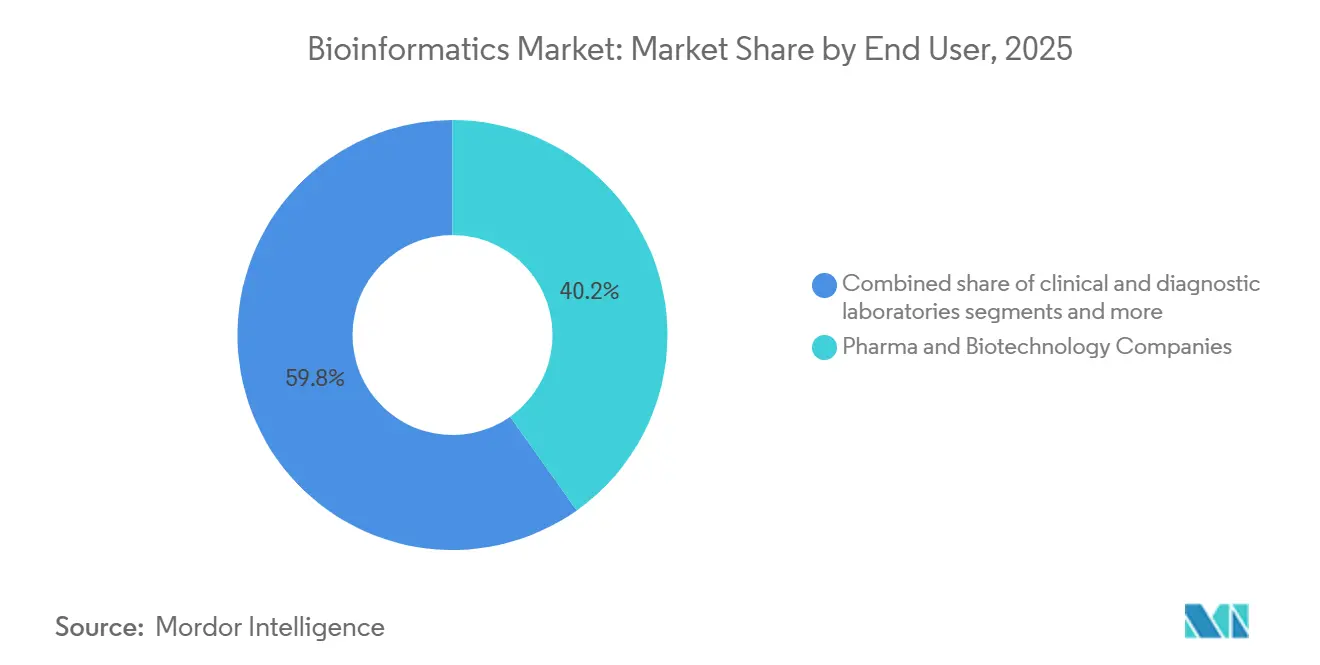

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のバイオインフォマティクス市場シェアの40.2%を占め、受託研究機関がCAGR 13.98%で最も急成長するセグメントとなっています。

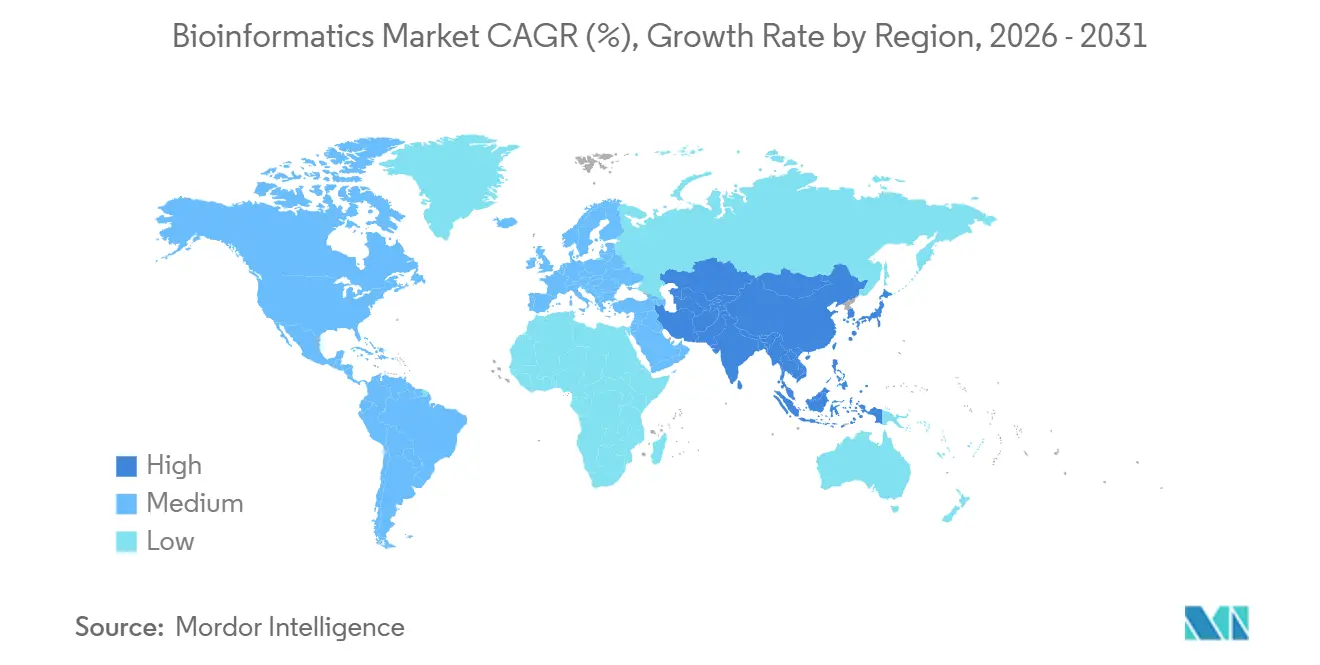

- 地域別では、北米が2025年に39.4%のシェアを保持していますが、アジア太平洋は2031年にかけてCAGR 14.89%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオインフォマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチオミクスデータ量の爆発的増加 | +2.8% | 世界全体、北米と中国でピーク | 短期(2年以内) |

| 精密医療とコンパニオン診断 | +2.5% | 北米、欧州、日本 | 中期(2~4年) |

| 製薬・バイオテクノロジーのデータ中心研究開発へのシフト | +2.2% | 世界全体、北米と欧州が主導 | 中期(2~4年) |

| 政府資金によるゲノムイニシアチブ | +1.9% | 北米、英国、中国、インド | 長期(4年以上) |

| エッジまたは機器近傍処理 | +1.6% | 北米、欧州、アジア太平洋中核地域 | 短期(2年以内) |

| AIモデルマーケットプレイス | +1.4% | 世界全体、北米での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチオミクスデータ量の爆発的増加

シーケンシングスループットは機器1台あたり年間20ペタベースを超えましたが、ストレージとコンピューティングインフラは需要に追いつかず、バイオインフォマティクスプラットフォームが解決すべきボトルネックが生じています。ヒトゲノムのシーケンシングコストは2024年に200米ドルを下回りましたが、下流の解析コストはその3~5倍に達しており、データをその場で処理する圧縮アルゴリズムと連合学習への投資を促進しています。製薬スポンサーは同一患者コホートからゲノム、トランスクリプトーム、プロテオーム、メタボロームのデータセットを統合するケースが増えており、このワークフローはペタバイト規模のワークロードに最適化されたGPUクラスターとオブジェクトストレージに依存しています。AWS、Google Cloud、Microsoft Azureなどのクラウドプロバイダーは、バリアントコーリングとアノテーションを加速するマネージドパイプラインで対応しています。シーケンサーに組み込まれたエッジアプライアンスは、ベースコーリングと一次解析をローカルで処理することでデータ転送費用をさらに最小化しています。これらのダイナミクスが相まって、サンプルあたりのシーケンシングコストが低下する中でも、弾力的コンピューティングへの二桁台の支出が維持されています。

精密医療とコンパニオン診断の採用

コンパニオン診断の規制承認件数は2024年と比較して2025年に増加し、臨床グレードの精度で複雑なゲノム変異を検出するパイプラインの必要性が強化されました。NTRK融合およびMSI高発現シグネチャーを標的とする腫瘍非依存性療法は300遺伝子以上を解析するパネルを必要とし、単一遺伝子アッセイから包括的プロファイリングへの需要シフトをもたらしています。欧州医薬品庁は2024年に多様な民族コホートにわたる分析的バリデーションを義務付けるガイダンスを最終化し、参照データセットと民族対応アルゴリズムの拡充を促しました。日本は2025年にリキッドバイオプシーモニタリングの償還コードを追加し、循環腫瘍DNAダイナミクスを追跡するツールの普及を促進しました。これらの政策は総じてバイオインフォマティクス支出を腫瘍学に固定する一方、層別化治療の薬剤経済的価値を認識する支払者によって心臓病学や希少疾患にも波及しています。

製薬・バイオテクノロジーのデータ中心研究開発へのシフト

製薬パイプラインは現在、ウェットラボサイクルを短縮するためにインシリコ仮説生成に依存しています。AlphaFoldが2億個のタンパク質構造をオープンリリースしたことで、数年分の結晶解析がGPU処理数時間に圧縮できることが実証され、構造誘導型創薬設計が加速しました。抗体探索は特に恩恵を受けており、免疫レパートリーデータで訓練された生成モデルが開発適性を予測したバインダーを提案し、候補プールを大幅に削減しています。大手スポンサーは、ターンキーの構造予測ワークフローを提供するベンダーとのパートナーシップを結びながら、社内AIユニットを拡充しています。受託研究機関は複数のクライアントにわたって同様の能力を拡張し、インフラを請求可能なサービスに転換することで、資金制約のあるバイオテクスタートアップの間での採用を促進しています。

政府資金によるゲノムイニシアチブ

米国国立衛生研究所の「All of Us」プログラムは2025年に245,000人の参加者の全ゲノム配列を公開し、精密医療研究のための最大の民族的多様性コホートを創出しました[1]米国国立衛生研究所、「All of Us研究プログラム最新情報」、nih.gov。英国バイオバンクは50,000人のボランティアにプロテオミクスおよびメタボロミクスのレイヤーを追加し、学術研究室が心血管バイオマーカーを探索する統合データセットを生成しました。中国の国家ゲノムデータセンターは現在10ペタバイト以上のシーケンシングデータを保存しており、アジア系コホートのバリアント解釈を改善する集団特異的参照ゲノムの構築を可能にしています。インドのゲノムインドプロジェクトは10,000人のシーケンシングを完了し、CYP2C19およびCYP2D6アレルに関連する副作用を低減する用量最適化研究の基盤を整備しました。これらの大規模イニシアチブは国内クラウドの構築を促進し、国境を越えたアナリティクスパートナーシップを推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練バイオインフォマティシャンの不足 | -1.8% | 世界全体、北米と欧州で深刻 | 中期(2~4年) |

| 断片化したデータ標準 | -1.4% | 世界全体、多施設試験で破壊的 | 長期(4年以上) |

| サイバーセキュリティとゲノムデータプライバシーリスク | -1.2% | 世界全体、欧米での規制圧力が高い | 短期(2年以内) |

| クラウドデータ転送費用と長期ストレージ費用の上昇 | -1.0% | 世界全体、集団規模プロジェクトで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練バイオインフォマティシャンの不足

学術プログラムは2025年に約8,500人の計算生物学者を輩出しましたが、産業界の需要は15,000人以上の新規採用を求めており、中堅専門家の給与が150,000米ドルを超える人材格差が拡大しています[2]米国労働統計局、「バイオインフォマティクス科学者の職業展望」、bls.gov。企業は分子生物学者にPythonとRのスキルを習得させる社内研修を開始し、プラットフォームベンダーはノーコードインターフェースを組み込んで使いやすさを向上させています。インドおよび東欧のオフショア人材プールが部分的な救済策を提供していますが、タイムゾーンとデータ主権の制約が保護医療情報ワークフローを制限しています。

サイバーセキュリティとゲノムデータプライバシーリスク

ゲノムデータセットを標的としたランサムウェア攻撃は2025年に前年比で大幅に増加し、検査室はゼロトラストアーキテクチャのアップグレードとHIPAAおよびGDPRの厳格な執行への対応を余儀なくされました。サイバー保険の保険料は急騰しており、一部の支払者はゲノムアッセイの償還の前提条件として外部ペネトレーションテストを義務付けています。保存時の暗号化と連合解析はリスクを軽減しますが、小規模診断センターのマージンを圧迫するコストオーバーヘッドを追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:プラットフォームが主導し、クラウドサービスが加速

プラットフォームは2025年のバイオインフォマティクス市場の48.1%を占め、IlluminaおよびOxford Nanoporeの機器と緊密に連携したシーケンス解析ワークフローによって牽引されました。このカテゴリ内では、検査室がオンプレミスの減価償却クラスターから移行するにつれ、従量課金型クラウド展開がシェアを獲得しています。サービスは設備投資を変動的な運営費に転換し、CLIAおよびCE-IVDR要件を満たすコンプライアンスフレームワークをバンドルすることで、2031年にかけてCAGR 14.1%で成長しています。シーケンス解析は依然としてコアですが、マルチオミクス統合とナレッジマネジメントモジュールは現在、手動キュレーションよりも迅速にパスウェイインサイトを提示するグラフデータベースとテキストマイニングエンジンをバンドルしています。クラウドとエッジの両方のコードベースを提供できないプラットフォームベンダーは、最近の中堅企業の合併に見られるように、統合圧力に直面しています。

バイオインフォマティクスサービスは、社内計算チームを持たない小規模バイオテクおよび学術研究室からの支出シェアを拡大しています。ハイパースケーラーは、AWS HealthOmics、Google Cloud生命科学APIなどのゲノミクスツールキットをより広範なクラウドオファリングに組み込み、ストレージとコンピューティング消費を促進するためにコスト以下で価格設定することでこのトレンドを増幅させています。その結果、全体的な支出が増加しているにもかかわらず、スタンドアロンソフトウェアライセンスに帰属するバイオインフォマティクス市場規模は縮小しています。サブスクリプションおよびサンプルあたりの料金が一回限りのハードウェア収益に取って代わり、ベンダーのインセンティブを顧客のデータ量と一致させています。ナレッジマネジメントツールはキュレーション品質を収益化し続けていますが、オープンアクセスリソースがその価格決定力を侵食し、電子実験ノートおよび検査室情報システムと統合する独自アルゴリズムへの重点シフトをもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:プロテオミクスが成長リーダーとして台頭

ゲノミクスとトランスクリプトミクスは2025年のバイオインフォマティクス市場規模の34.6%のシェアを保持し、国家シーケンシングプログラムと腫瘍学診断によって支えられています。しかしプロテオミクスとメタボロミクスは、サンプルあたり10,000以上のタンパク質を定量化する質量分析の進歩を背景に、2031年にかけてCAGR 14.43%を記録しています。空間的手法は分子シグナルを組織構造に重ね合わせ、GPU加速可視化への需要を促進しています。創薬パイプラインは構造予測アルゴリズムと生成化学を統合して前臨床タイムラインを短縮し、政府が抗菌薬耐性を監視する中でミクロビアルゲノミクスの緊急性が高まっています。

精密医療のユースケースは研究から臨床へと移行しており、FDA承認の薬理ゲノミクスラベルは2025年に400件を超えました。農業および環境ゲノミクスも、規制当局がCRISPR編集作物のオフターゲット効果を評価する中で増加しています。シングルセルシーケンシングはイメージングとオミクスを融合させ、リアルタイムアナリティクスとエッジコンピューティングを必要とするテラバイト規模のデータセットを生成しています。これらの新興用途は総じてベンダーポートフォリオのバランスを再調整し、単一オミクス収益への依存を抑制しています。

エンドユーザー別:受託研究機関がアウトソーシングの波を活用

製薬・バイオテクノロジー企業は2025年に需要の40.2%を生み出し、実験データを規制申請と統合するプライベートクラウドを展開しました。受託研究機関はCAGR 13.98%で他のグループを上回り、共有インフラを活用してスポンサー間でコンピューティングを分散し、ターンキーの分析レポートを提供しています。学術・研究機関は影響力を維持していますが、助成金資金が横ばいになるにつれてシェアを失っています。

臨床・診断検査室はCLIAおよびCAPチェックリストに準拠した規制対応パイプラインを組み込み、検証済みバリアント解釈エンジンへの需要を高めています。農業ゲノミクスおよび環境検査会社は、種子会社がゲノム選抜を実施する中でニッチながら急速に成長しています。IQVIAの2024年のゲノミクス部門買収に見られるような受託研究機関によるプラットフォームプロバイダーの買収は、サンプルあたりの価値をより多く獲得する垂直統合を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のバイオインフォマティクス市場の39.4%を占め、製薬本社、学術センター、ベンチャー資金の密集したクラスターに支えられています。2024年に公表されたFDAガイダンスは次世代シーケンシング検査の臨床的妥当性基準を厳格化し、開発サイクルを延長しながらも全体的なデータ解析の複雑性を高めました。カナダの精密腫瘍学ネットワークは州のプライバシー法に準拠した連合プラットフォームを展開し、メキシコのバイオシミラーメーカーは比較可能性プロトコルにバイオインフォマティクスツールを採用し、地域需要を多様化しています。

アジア太平洋地域は、中国の国家主導ゲノミクスエコシステムがシーケンシング能力を拡大しアナリティクスプラットフォームを垂直統合する中[3]BGI Genomics、「投資家向け説明資料」、bgi.com、2031年にかけてCAGR 14.89%で拡大すると予測されています。インドは南アジアのハプロタイプ向けにパイプラインをローカライズするスタートアップを育成し、日本は500遺伝子以上のパネルの償還を拡大し、臨床グレードソフトウェアの病院採用を促進しています。オーストラリアと韓国は、国内サイバーセキュリティ法令への準拠を確保するためにクラウドコンピューティングと国内データセンターを組み合わせた国家精密医療プログラムに投資しています。

欧州の体外診断規制は2024年から施行可能となり、診断に使用されるソフトウェアにCE-IVDR認証の取得を義務付け、ベンダーのコンプライアンスコストを増加させています。ドイツの国家ゲノムセンターは希少疾患ワークフローを集中化し、英国は国民保健サービスに全ゲノムシーケンシングを統合し、14日未満のターンアラウンドタイムを義務付けています。南米市場はブラジルの薬理ゲノミクスパイロットとアルゼンチンの作物ゲノミクスプログラムを中心としており、中東・アフリカは依然として初期段階にあり、アラブ首長国連邦とサウジアラビアが経済多角化アジェンダの一環として大規模シーケンシングに資金を提供しています。

競争環境

上位5社であるIllumina、Thermo Fisher Scientific、QIAGEN、Agilent Technologies、Rocheは2025年に過半数のシェアを保持しており、中程度の集中度を示しています。IlluminaはDRAGEN加速と機器販売を組み合わせた垂直統合戦略を継続し、4億5,000万米ドルの定期的なソフトウェア収益を生み出しています。Thermo Fisherは水平展開を追求し、ポイントソリューションを買収してサンプル調製からバリアント解釈までをカバーするクラウドプラットフォームに統合しています。

破壊的企業としては、社内創薬向けに構築した独自アナリティクススタックを商業化するInsitroやRecursionなどのAIファースト企業が挙げられます。NVIDIAのBioNeMoツールキットは製薬企業がローカルデータで基盤モデルを訓練することを可能にし、サードパーティプラットフォームへの依存を低減しています。GA4GHなどの標準化団体がオープンAPIを公開し、ルーティンアライメントとバリアントコーリングのコモディティ化を促進する可能性があり、価格競争が激化しています。

バイオインフォマティクス業界リーダー

Illumina Inc.

Thermo Fischer Scientific

Qiagen NV

Agilent Technologies

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Illuminaはクラウドベースのコネクテッドマルチオミクスプラットフォームをリリースしました。このソフトウェアはゲノミクス、トランスクリプトミクス、プロテオミクスを含む多様な生物学的データタイプを単一インターフェースに統合し、精密医療研究を効率化します。

- 2025年5月:IlluminaはDRAGENバージョン4.4ソフトウェア(v4.4)を発売しました。DRAGENの最新バージョンには、臨床研究向けのすぐに使える腫瘍学アプリケーションと、新たに発表されたIlluminaマルチオミクスアッセイのサポートが含まれています。

- 2025年2月:Qiagenはプロテオミクスおよび質量分析データ解析における地位強化のため、Bioinformatics Solutions Inc.(BSI)を買収しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルバイオインフォマティクス市場を、ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスにわたるマルチオミクスデータの保存、管理、可視化、および解釈に使用される商用ソフトウェアプラットフォーム、キュレーションされた生物学的データベース、および有償分析サービスから生成される年間収益として定義する。

スコープの除外項目には、シーケンシングハードウェア、アンバンドルされたクラウドストレージ、およびこの枠組みの外に位置する汎用AIコーディングツールキットが含まれる。

セグメンテーション概要

- 製品・サービス別

- ナレッジマネジメントツール

- バイオインフォマティクスプラットフォーム

- シーケンス解析プラットフォーム

- シーケンスアライメントプラットフォーム

- シーケンス操作プラットフォーム

- 構造・機能解析プラットフォーム

- マルチオミクス統合プラットフォーム

- バイオインフォマティクスサービス

- シーケンシング・データ生成サービス

- データベース構築・管理

- データ解析・解釈サービス

- クラウドネイティブ バイオインフォマティクス・アズ・ア・サービス

- 用途別

- ゲノミクスとトランスクリプトミクス

- プロテオミクスとメタボロミクス

- 創薬・開発

- ミクロビアルゲノミクス(メタゲノミクスおよび抗菌薬耐性)

- 精密・個別化医療

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 臨床・診断検査室

- 受託研究機関(CRO)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のソフトウェア製品責任者、製薬バイオインフォマティシャン、学術コアファシリティ責任者、およびCROマネージャーにインタビューを実施する。これらの対話により、二次資料だけでは明らかにできない導入の強度、値引き慣行、および未充足ニーズを検証する。

デスクリサーチ

権威ある公開データから着手する。Mordorのアナリストは、EMBL-EBI、NCBI、およびclinicaltrials.govを通じてデータ量のトレンドを追跡し、Questelを使用してアルゴリズム特許を調査し、NIH RePORTERおよびHorizon Europeで研究資金をマッピングする。EurostatおよびUS International Trade Commissionからの貿易フローはクロスボーダーのソフトウェア輸出を示唆し、企業の開示書類、投資家向け資料、およびBio-IT Worldのブリーフがコンテキストを充実させる。D&B HooversおよびDow Jones Factivaへの有償アクセスにより、詳細な収益の内訳が得られる。

第二のパスでは、主要クラウドマーケットプレイスのカタログ価格、Tenders Infoの入札通知、および掲載されたサービス料金表を照合し、チームが現実的な平均販売価格を把握できるようにする。挙げられたソースは例示であり、データ収集と検証を支援する多数の追加参考資料が存在する。

市場規模の算定と予測

トップダウンの構築では、グローバルなシーケンシング出力とサンプル数を予想される分析ワークロードに変換する。次に、ブレンドされた平均価格から2025年の支出を算出する。サプライヤーの積み上げ、チャネルチェック、およびサンプリングされたボリューム・価格テストにより、トップダウン合計と照合されるボトムアップの視点が構築される。クラウド移行シェア、マルチオミクスパイプラインの普及率、公的R&D成長、バイオインフォマティシャンの人員数、および規制上のインセンティブなどの主要変数が多変量回帰に投入され、結果を2030年まで延長する。専門家との対話で合意されたプロキシ比率が、開示のギャップを補完する。

データ検証と更新サイクル

アウトプットは、承認前に分散ダッシュボード、多段階のピアレビュー、および異常アラートを経て検証される。すべてのモデルを毎年更新し、重要なイベントによりインプットが変化した場合には中間更新を発行する。すべてのリリースには最終的なファクトチェックが実施される。

MordorのバイオインフォマティクスベースラインがさらなるCredibilityを獲得する理由

公表されている推計値が異なるのは、提供者がスコープ、通貨年、および更新頻度を混在させているためである。収益を生む分析に厳密に基準を置き、より新鮮なインプットを使用することで、Mordor Intelligenceは購入者が信頼できるバランスの取れたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 17.66 B(2025年) | Mordor Intelligence | - |

| USD 31.74 B(2025年) | Global Consultancy A | AIツールおよびバンドルされたクラウド料金を追加 |

| USD 20.34 B(2025年) | Trade Journal B | 定価を使用し、値引きを無視 |

| USD 19.51 B(2024年) | Regional Consultancy C | 分析とデータセンターサービスを混在させている |

この比較は、当社の規律あるスコープ、ライブインプット、およびブレンドされたモデリングが、意思決定者に監査可能な将来志向の視点を提供することを示している。

レポートで回答される主要な質問

バイオインフォマティクス市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

バイオインフォマティクス市場は2026年の199億7,000万米ドルから2031年までに370億3,000万米ドルに拡大し、CAGR 13.1%を記録すると予測されています。

現在最も多くの収益をもたらしている製品カテゴリはどれですか?

バイオインフォマティクスプラットフォームは2025年の総収益の48.1%を占め、シーケンス解析とマルチオミクス統合における中心的な役割を反映しています。

受託研究機関がシェアを拡大している理由は何ですか?

受託研究機関は複数のスポンサーにわたってバイオインフォマティクスインフラを拡張し、プロジェクトあたりのコストを低減することで、2031年にかけて需要のCAGR 13.98%を達成すると予測されています。

精密医療がバイオインフォマティクス市場の成長にとって重要な理由は何ですか?

精密医療はゲノムデータを臨床的行動に変換することに依存しており、バイオインフォマティクスプラットフォームはこの変換を可能にするアナリティクスを提供しています。

2031年までに最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋は中国、インド、日本における大規模な政府ゲノムイニシアチブに牽引され、CAGR 14.89%で成長する見込みです。

ベンダーはデータセキュリティの懸念にどのように対応していますか?

プロバイダーはゼロトラストアーキテクチャ、ローカルエッジ処理、連合解析を展開し、ランサムウェア攻撃へのリスクを低減しながらHIPAAおよびGDPRに準拠しています。

最終更新日: