整形外科ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 439.01 百万米ドル |

| 市場規模 (2031) | 621.93 百万米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科ソフトウェア市場分析

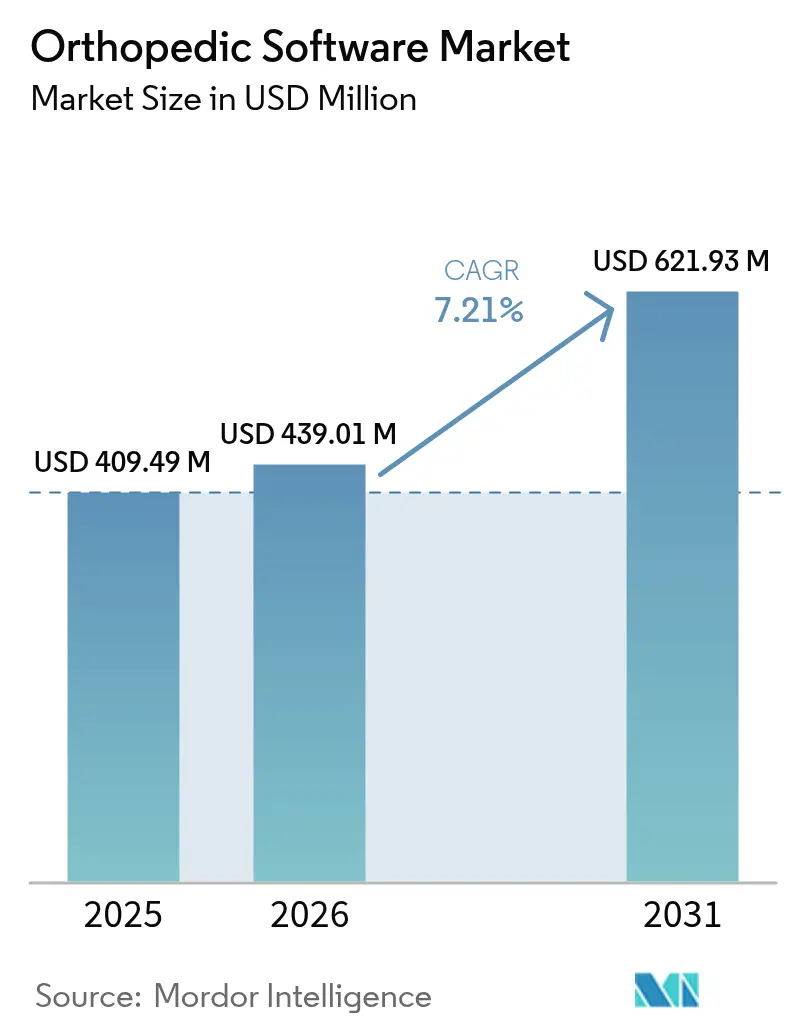

整形外科ソフトウェア市場規模は、2025年の4億945万米ドルから2026年には4億3,901万米ドルに成長し、2026〜2031年の7.21%のCAGRで2031年までに6億2,193万米ドルに達すると予測されています。

整形外科ケアの広範なデジタル化、人工知能(AI)の急速な成熟、および相互運用性規制の施行により、専門クリニックおよび大規模病院システムは、画像診断、外科計画、および収益サイクル業務を管理する統合ソフトウェアエコシステムへの移行を進めています。AIを活用した意思決定支援とセキュアなクラウド展開を提供するベンダーは、手術室時間の短縮、修正手術率の低下、および新たな価値基盤型償還ストリームの活用を目指す医療機関からの需要を継続的に獲得しています。高所得国における高齢化人口、外来手術センター(ASC)の手術件数の急増、およびロボット誘導の利用拡大が、主要サブセグメントにおける二桁成長をさらに支えています。ハードウェア大手がソフトウェアニッチ市場に参入するにつれて競争激化が進んでいますが、市場は依然として断片化しており、中堅開発者がニッチなイノベーションと地域パートナーシップを通じてシェアを獲得する余地があります。

レポートの主要ポイント

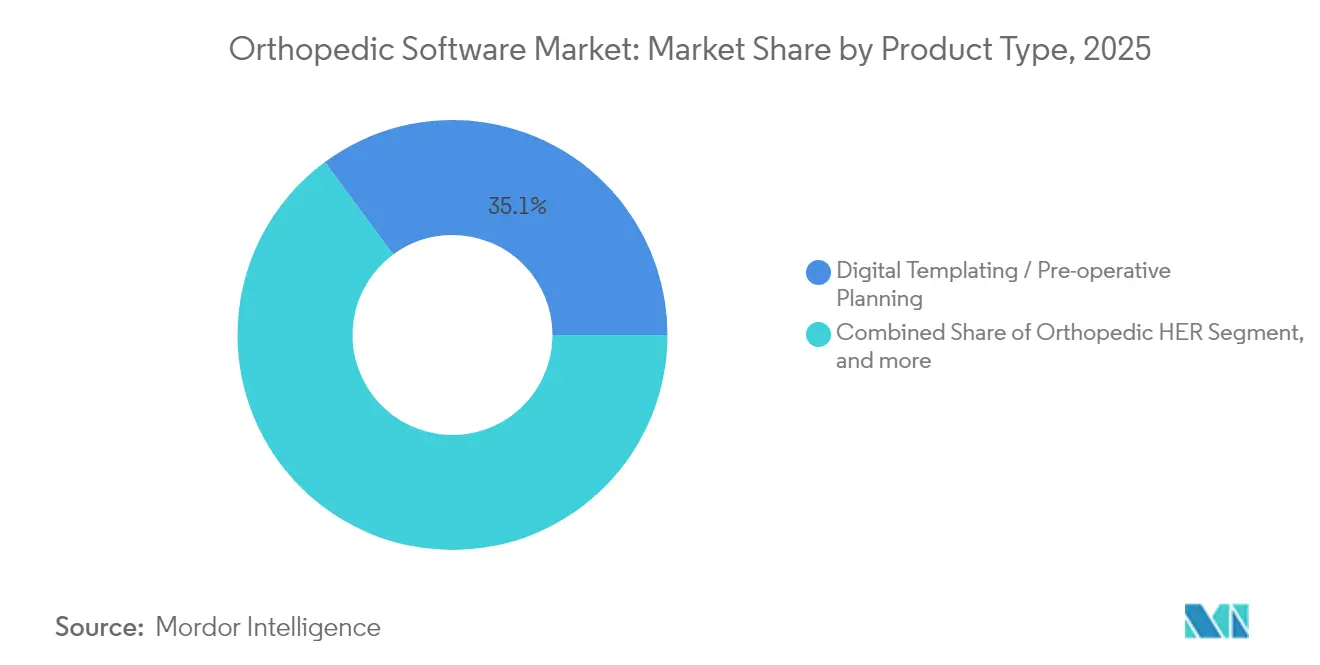

- 製品タイプ別では、デジタルテンプレーティングが2025年の整形外科ソフトウェア市場シェアの35.12%を占め、整形外科PACSは2031年までに9.52%のCAGRで拡大する見込みです。

- 提供モード別では、クラウド展開が2025年の整形外科ソフトウェア市場規模の58.74%のシェアを占め、同モデルは2031年までに11.42%のCAGRで成長すると予測されています。

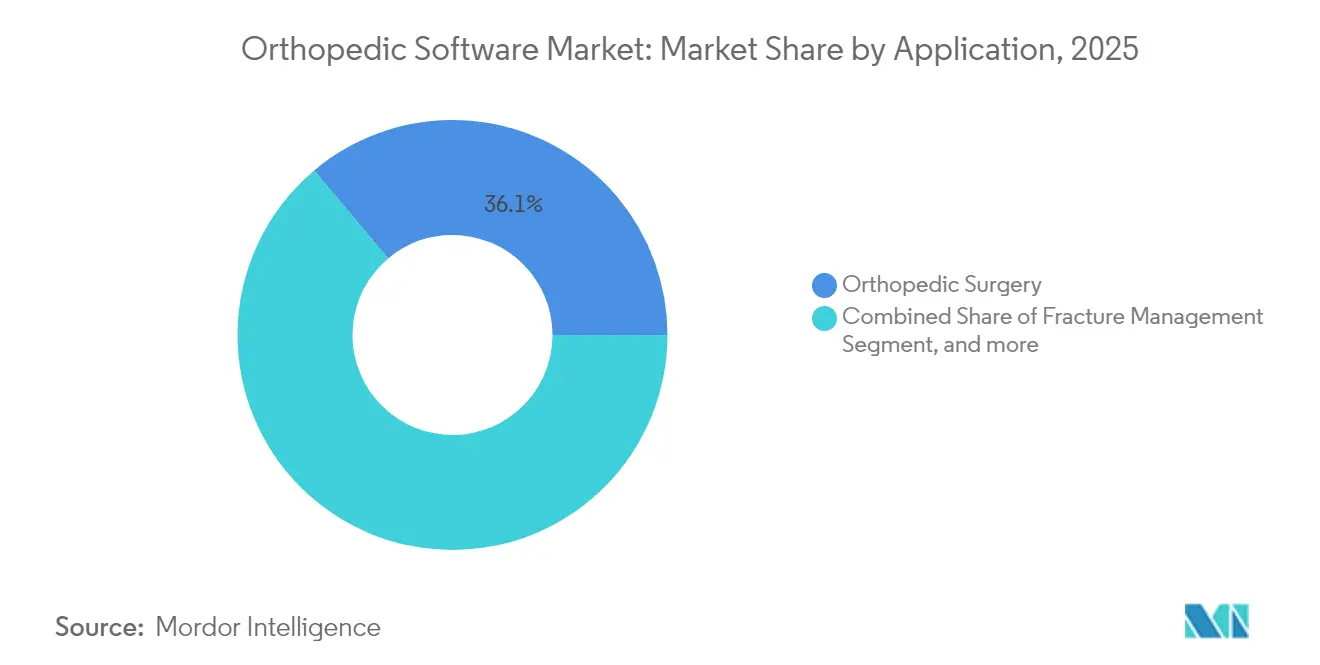

- アプリケーション別では、整形外科手術が2025年の整形外科ソフトウェア市場規模の36.12%を占め、骨折管理は2026〜2031年の間に最速の12.04%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年の整形外科ソフトウェア市場の55.02%のシェアを占め、整形外科クリニックは2031年までに最高の13.21%のCAGRが見込まれています。

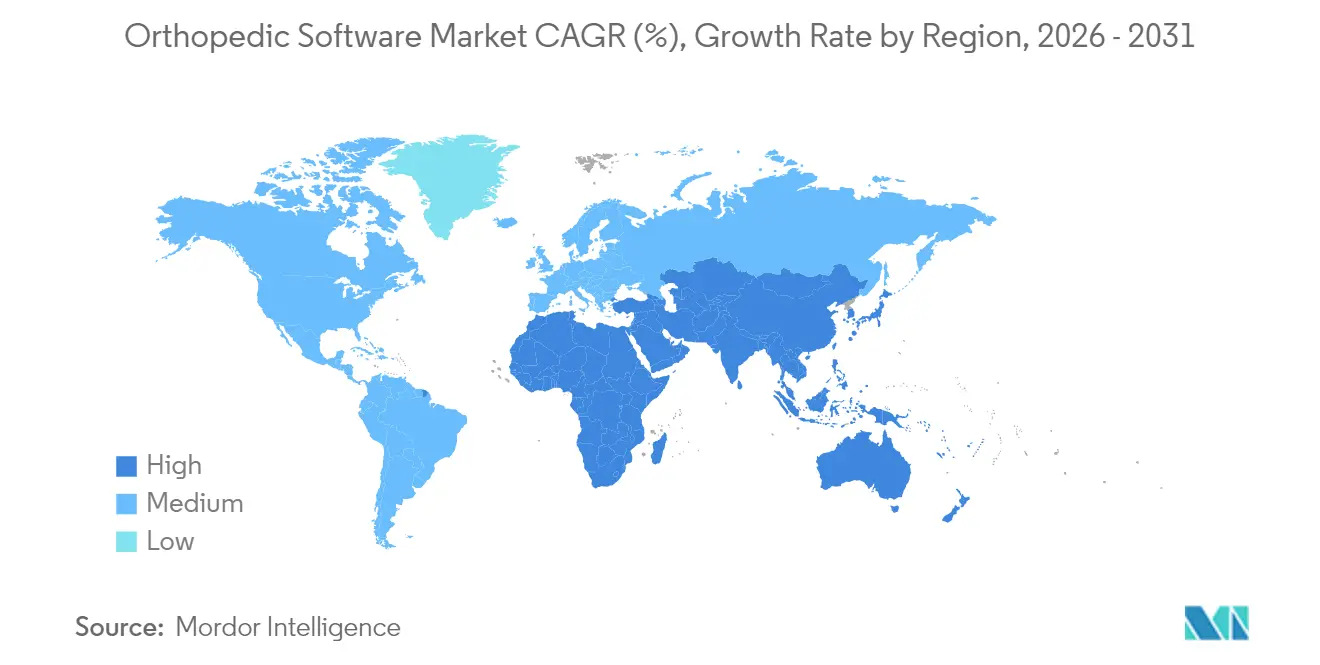

- 地域別では、北米が2025年に39.33%の収益シェアでトップとなり、アジア太平洋は2031年までに12.79%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル整形外科ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高齢化人口による変形性関節症および骨折症例数の増加 | +1.8% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 外来および低侵襲整形外科手術への急速なシフト | +1.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| EHR/PACS相互運用性の義務化 | +1.2% | 北米およびEU規制区域 | 短期(2年以内) |

| インプラント修正率削減が実証された3次元デジタルテンプレーティング | +1.0% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| AIによる自動テンプレーティングによる滅菌トレイ在庫の削減 | +0.8% | 北米および欧州、アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 整形外科ソフトウェアAPIマーケットプレイスによるクリニックへの新たなサービスとしてのソフトウェア収益の解放 | +0.6% | 北米、グローバルへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口による変形性関節症および骨折症例数の増加

65歳以上のグローバル人口は増加を続けており、手動ワークフローに負担をかける変性関節疾患および骨折の発生率が上昇しています。デジタルテンプレーティングは手術時間を15〜20%短縮し、インプラント配置精度を向上させ、外科医が転帰を損なうことなくより多くの症例に対応できるよう支援します。[1]Journal of Clinical Medicine編集部、「デジタルテンプレーティングによる人工股関節全置換術の精度向上」、mdpi.com AIを活用した画像診断は早期骨病変検出において90%以上の診断精度に達し、長期的なコスト圧力を緩和する積極的な介入を可能にします。統合された収益サイクルモジュールは複雑な高齢者向け請求を合理化し、支払者の精査に直面する医療機関のマージン安定性を向上させます。

外来および低侵襲整形外科手術への急速なシフト

ASCの手術件数は年率6.9%で増加しており、整形外科外来手術は今後10年間で13%成長すると予測されています。これらの施設では、迅速な回転率、小規模な手術室、および厳しい資本予算をサポートするクラウドネイティブソフトウェアが必要とされます。肩関節置換術の外来償還に対するCMSの承認が、高度な計画ツールの採用を加速させています。現在、ASCの54.6%のみが認定EHRを運用しており、専門ベンダーにとって相当規模のアドレス可能市場が存在することを示しています。

EHR/PACS相互運用性の義務化

21世紀治療法は情報ブロッキングに罰則を設け、整形外科グループが異なるシステム間で臨床データを交換できる標準ベースのソリューションを導入することを義務付けています。[2]米国保健福祉省、「21世紀治療法情報ブロッキング最終規則」、hhs.gov 医療機関は現在、放射線画像、手術記録、および請求詳細を単一の記録に統合するFHIR対応プラットフォームを優先しています。ターンキーAPIを提供するベンダーは、クリニックがコンプライアンスリスクとコストを比較検討する中で優先されています。

インプラント修正率削減が実証された3次元デジタルテンプレーティング

エビデンスによると、3次元計画は修正手術を削減し、修正手術は初回手術の2〜3倍のコストが病院にかかります。AIを活用したテンプレーティングは術前計画と術中ロボット誘導を整合させ、サブミリメートルの精度を実現します。テンプレーティングデータがカスタムインプラントワークフローに供給され、在庫廃棄と術後合併症を削減する場合、経済的な回収効果が強化されます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 整形外科インフォマティクスおよび画像診断ITスペシャリストの不足 | -1.5% | グローバル — 農村部および新興市場で深刻 | 長期(4年以上) |

| システム移行時の高い資本コストとワークフローの混乱 | -1.2% | グローバル — 小規模医療機関が最も影響を受ける | 短期(2年以内) |

| クラウドデータホスティングに関する複雑なHIPAA/GDPRコンプライアンス | -0.8% | 北米およびEU規制区域 | 中期(2〜4年) |

| ランサムウェア事件後のサイバー保険料の急騰 | -0.6% | グローバル — 先進市場で最大の上昇 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

整形外科インフォマティクスおよび画像診断ITスペシャリストの不足

高度なEHR導入には世界全体で最大153,114人の追加ITフルタイム相当人員が必要ですが、研修パイプラインは需要に追いついていません。農村部の専門クリニックはベンダーサービスに依存しており、導入コストが上昇し、タイムラインが長期化しています。導入、研修、およびマネージドサービスをバンドルするベンダーは戦略的優位性を獲得しています。

ランサムウェア事件後のサイバー保険料の急騰

2024年2月のChange Healthcareの侵害により1億9,000万件の患者記録が漏洩し、サイバー保険料が25〜50%上昇しました。[3]Change Healthcareサイバーセキュリティアップデート、「2024年2月ランサムウェアイベントの影響分析」、bankinfosecurity.com 小規模な整形外科グループは、多要素認証、ゼロトラストアーキテクチャ、およびベンダー冗長性の証明を要求する保険の費用を賄うことに苦労しています。堅牢な暗号化と認定セキュリティプログラムを持つソフトウェアサプライヤーは、調達入札においてますます指定されるようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルテンプレーティングが臨床精度のベンチマークを設定

デジタルテンプレーティングは2025年に整形外科ソフトウェア市場シェアの35.12%を占め、修正率の低下と手術室時間の短縮における実証済みの能力を反映しています。このサブセグメントは、過去の症例から学習するAI画像セグメンテーションモジュールの恩恵を受け、標準化されたインプラント計画を生み出し、外科医間のばらつきを低減します。整形外科PACSは、MRIおよびCT件数の増加とフィルム廃止に向けた規制の動きに後押しされ、9.52%のCAGRを記録すると予測されています。価値基盤型契約の増加に伴い収益サイクルツールは不可欠であり続け、統合EHRは筋骨格系ワークフローに特化した専門的な意思決定支援を組み込んでいます。リハビリのマイルストーンを臨床記録に同期させる患者エンゲージメントアプリがフィードバックループを完結させ、バンドル支払いコンプライアンスをサポートします。

補完的なモジュールは、スケジューリング、画像診断、および手術室在庫管理を統合するオープンAPIバックボーンを中心に収束しています。ベンダーは現在、3次元レンダリング用のクラウド機能を展開し、ローカルサーバーからの計算負荷をオフロードしています。デジタルテンプレーティングが構造化データをロボティクスコンソールにエクスポートするにつれて、術中調整が縮小し、術後アライメントスコアが向上します。テンプレーティングおよびPACSに関連する整形外科ソフトウェア市場規模は、パンデミック期間中に延期された待機症例のバックログに支えられ、安定した8〜9%のペースで拡大すると予測されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

提供モード別:クラウドの優位性がスケーラビリティを加速

クラウド展開は2025年の整形外科ソフトウェア市場の58.74%を占め、2031年までに11.42%のCAGRを追跡しています。サブスクリプション価格はASCのキャッシュフローと整合し、小規模クリニックを大規模な資本支出から保護します。ベンダーはゼロダウンタイムアップグレードと暗号化されたエッジからクラウドへの同期を強調し、以前のレイテンシとデータ主権に関する懸念を克服しています。ハイブリッドモデルは、機密性の高い研究画像をオンサイトに保管しながらAIモデルトレーニングにクラウド分析を使用する学術センターにとって引き続き有効です。

広域帯域幅が限られている場所やデータ管理規則がオフサイトストレージを禁止している場所では、オンプレミスシステムが継続して使用されています。このような場合でも、サプライヤーはデータセットを災害復旧クラウドにミラーリングするモジュール型ゲートウェイを提供しています。パブリッククラウドプロバイダーがHIPAAおよびGDPRの認証を取得するにつれて、移行を保留していた組織も転換すると予想されます。現在の採用曲線が維持されれば、クラウドソフトウェアに帰属する整形外科ソフトウェア市場規模は2031年までに4億780万米ドルを超える可能性があります。

アプリケーション別:骨折管理が将来の成長をリード

整形外科手術アプリケーションは2025年に最大の収益シェア36.12%を生み出しましたが、骨折管理は12.04%のCAGRで拡大をリードする見込みです。X線上の微細な皮質断裂を検出し、フォローアップCTでの仮骨形成を定量化するAIアルゴリズムが、より早期の介入と最適化された固定戦略を促進します。関節置換モジュールはロボットナビゲーションを活用してカップとステムの向きを改善し、小児評価ツールは骨年齢スコアリングを自動化して内分泌・整形外科の連携をサポートします。

スポーツ医学クリニックはウェアラブルテレメトリを術後ダッシュボードと統合し、在宅リハビリへの可視性を拡大しています。このようなエンドツーエンドのデータセットは、遅延癒合または人工関節の弛みリスクのある患者を特定する予測分析に供給されます。急速に都市化が進む経済圏での外傷件数の増加に伴い、骨折管理に関連する整形外科ソフトウェア市場シェアは拡大するでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:クリニックが成長率で病院を上回る

病院は2025年の支出の55.02%を占め、画像診断、手術、および請求ワークフローを統合するエンタープライズ全体の展開を反映しています。しかし、独立した整形外科クリニックは、支払者の認定を確保し、医療システム傘下の医療機関と競争するために専門EHRに投資するにつれて、2031年までに最速の13.21%のCAGRを記録する見込みです。ASCオペレーターは、新たに認定された処置室への迅速なスケーリングのためにクラウド展開を重視しています。学術機関はオープンソースAPIを研究分析とAI検証に活用し、ソフトウェアベンダーとのパートナーシップを通じてアルゴリズムを共同開発しています。

小規模医療機関は、デジタルテンプレーティング、診療管理、および患者エンゲージメントを1つの契約にバンドルしたターンキープラットフォームに引き寄せられています。これにより、ベンダーの乱立が減少し、サイバー保険コンプライアンスが簡素化されます。クリニックから派生する整形外科ソフトウェア市場規模は5年以内にほぼ倍増すると予測されており、サプライヤーにとって重要な成長チャネルとして定着しています。

地域分析

北米は、確立された償還経路と成熟したクラウドインフラのおかげで、2025年の総収益の39.33%を占めました。米国のメディケア政策は品質指標をサポートするデジタル文書化に報酬を与え、医療機関が統合ソリューションを採用するよう促しています。カナダの州による電子データ共有の義務化が需要をさらに定着させており、国境を越えたベンダー関係が技術移転を容易にしています。

アジア太平洋は最も強い12.79%のCAGRを記録しています。中国の「健康中国」構想はデジタルヘルスパイロットに資金を提供し、省立病院を早期採用者として位置付けています。日本は外科労働力不足を補うためにロボティクスとAIを活用し、インドの官民パートナーシップは三次救急外傷センターにおけるクラウドEHRに資金を提供しています。地域の多様性は、異なるプライバシー法規に準拠したモジュール型の言語ローカライズプラットフォームを優位にしています。

欧州の安定した採用は、厳格なGDPR規制に準拠するクリニックにおける整形外科デジタル化に連邦補助金を助成するドイツが主導しています。英国のNHS相互運用性プログラムは整形外科紹介のFHIRメッセージングを規定しており、実証済みのデータ交換ワークフローを持つベンダーに先行優位性を与えています。フランスは、外来放射線科から整形外科病棟へのリアルタイム画像ルーティングを必要とする連携ケアネットワークに向けてイノベーション予算を振り向けています。EU全体で、修正率の低下に関するエビデンスが投資承認の要となっており、データが豊富なサプライヤーが有利な立場に置かれています。

規制環境

米国では、医療機器として機能する整形外科ソフトウェアが、品質要件と規制対象・非対象の臨床機能の境界を明確にするFDAガイダンスによって形作られつつある。2026年2月、FDAは製造・品質管理システムソフトウェアに関するコンピュータソフトウェアアシュアランスの最終ガイダンスを発表し、コンプライアンスに準拠したリリースおよび市販後アップデートを支える品質プロセスで使用されるソフトウェアに対するリスクベースアプローチを強化した。2026年1月には、FDAが臨床意思決定支援(CDS)ソフトウェアガイダンスも更新し、21st Century Cures Actの下で医療機器の定義から除外できるCDS機能を明確化した。これは整形外科の計画立案および意思決定支援機能の位置付けと文書化のあり方に影響を与える。

患者固有の整形外科ワークフローを支援するソフトウェアや、サイバーセキュリティ対応を前提とした申請に対する規制要件が厳格化しつつある。2026年5月、FDAは整形外科インプラント用患者適合ガイドに関する最終ガイダンスを発表し、これは画像診断、計画ソフトウェア、患者適合器具を連携させる術前計画とワークフローに影響を与える。欧州では、欧州委員会がEU MDR 2026改正案を提案しており、これには固定された審査期間、EUDAMEDを介したデジタル申請義務、さらに証明書延長案(クラスIIaは2028年12月まで、クラスIIbは2030年12月まで)が含まれ、SaMD類似の整形外科モジュールに対する適合性計画と市販後データ処理に影響を及ぼす。世界的には、IMDRFによるSaMDライフサイクル管理に関する取り組み、特に2026年9月提出を目標とする事前変更管理計画(PCCP)に関する作業が、更新頻度が高いAI対応計画ソフトウェアに対して、構造化された変更ガバナンスを伴うより迅速な反復開発経路を支えている。

競合状況

競争の激しさは中程度です。ハードウェア大手は導入済みの画像診断基盤を活用してソフトウェアオーバーレイのアップセルを行い、独立系開発者は小児テンプレーティングなどのニッチ分野でシェアを獲得しています。Strykerの2024年の6件の買収は平均8億1,700万米ドルで、MakoプラットフォームにAIナビゲーションを追加し、ソフトウェアスタックを拡充しました。GE HealthCareのGenesisローンチは、ハードウェアに依存しない画像診断サービスとしてのソフトウェアを示しており、2028年までにクラウド対応モジュールを3倍にすることを目指しています。BrainlabのIPO計画(2億ユーロ)は、サブスクリプション収益と継続的な機能展開へのシフトを強調しています。

低リソース市場や四肢変形分析などのサブスペシャリティにはホワイトスペースが残っています。新規参入者はサードパーティアプリがコア記録に接続できるAPIマーケットプレイスを提供し、プラットフォームプロバイダーを定着させるエコシステム効果を生み出しています。デバイスメーカーとクラウドハイパースケーラーのパートナーシップがAIモデルトレーニングとグローバル配信を加速させ、サイバーセキュリティは契約獲得の関門基準であり続けています。

整形外科ソフトウェア業界リーダー

Materialise NV

GE Healthcare

Medstrat Inc.

IBM Corporation(Merge Healthcare Inc.)

Brainlab

- *免責事項:主要選手の並び順不同

市場機会と将来展望

提供者側の需要は、単体ソリューションから、術前計画、術中支援、術後モニタリングを連携させる長期的でワークフロー統合型のプラットフォームへと移行している。これにより、ASCや複数拠点の整形外科グループなど、さまざまな現場で相互運用可能なモジュールを提供できるベンダーに機会が生まれている。ModMedが2026年6月にU.S. Orthopaedic Partners(55拠点以上、300人超のプロバイダー)全体でAI搭載プラクティスを展開したことは、こうしたプラットフォーム統合の具体的な兆候であり、標準化されたテンプレート、文書化の自動化、大規模に展開される業務ツールに対する購買側の需要を反映している。また、整形外科情報学の専門家不足を補うためにターンキー型の導入を求めるクリニックが増える中、画像診断や計画立案と連携する整形外科特化型EHR、スケジューリング、レベニューサイクル機能の余地も広がっている。

償還制度と連携ケアのパイロット事業は、回復追跡と文書化を支援するソフトウェアの対象範囲をさらに広げている。CMSは2026年1月に新規および更新版の遠隔患者モニタリング請求コードを導入し、構造化データを臨床記録および請求に還元できる整形外科患者エンゲージメント・モニタリングワークフローの事業性を強化した。技術面では、機器およびソフトウェアのエコシステムが計画立案とナビゲーションの工程を圧縮するためにAIを組み込みつつあり、その一例がJohnson and Johnson MedTechによる2026年6月の米国でのVelys Hip Navigation with AI Assistanceの発売である(FDA 510(k)認可取得後)。報告されているワークフロー時間短縮の効果は、測定可能な効率性成果に対する調達側の関心を後押ししている。これらの動きが相まって、オープンAPI、FHIR対応の相互運用性、周術期データの統合を支えつつ移行時の摩擦を軽減するセキュリティ重視のクラウド展開を提供するベンダーにとっての機会が拡大している。

最近の業界動向

- 2026年6月:GE HealthCareが、治療計画ワークフローで使用されるAI対応自動輪郭抽出ソフトウェアであるMIM Contour ProtegeAI+ 2.0について、米国FDAの510(k)認可を取得した。この認可には事前変更管理計画が含まれており、AIモデルの反復的な更新に対するより構造化された道筋を示すとともに、より広範な画像診断ソフトウェアの調達に影響を与える規制対応AIソフトウェアの維持管理手法への信頼を強化した。

- 2025年3月:GE HealthCareがGenesisポートフォリオを発表した。これは、エッジデータ管理、クラウドストレージ、ベンダーニュートラルアーカイブ、AI対応データ移行にまたがるエンタープライズ画像診断SaaS機能群のクラウドスイートである。この発売は、拡張性の高いストレージと複数拠点間のアクセスを必要とする画像多用型ワークフローに対するクラウド導入の障壁を下げることで、整形外科画像診断の近代化を後押しする。

- 2024年3月:Pixee Medicalが、スマートグラスによるリアルタイム3D位置合わせを特徴とする外来手術センター向けコンピュータ支援ソリューションKnee+ ARの米国での商業提供を発表した。ASC環境での商業提供は、軽量な術中ガイダンスワークフローと効率的に統合される必要のある術前計画および画像データ準備の需要を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、術前テンプレート作成や手術計画から、画像診断、クリニックのワークフロー、各種提供者の現場におけるレベニューサイクル業務に至るまで、整形外科ケアの計画立案、文書化、管理、請求に使用されるソフトウェアを対象とする。

対象範囲外:整形外科対応可能ではあるが、整形外科特化型製品として構成・販売されていない一般病院向けITは除外する。また、インプラントハードウェア、ロボティクス、ナビゲーションシステムについても、収益がソフトウェアライセンスまたはサブスクリプションによるものと明確でない限り除外する。

セグメンテーション概要

- 製品タイプ別

- デジタルテンプレーティング/術前計画

- 整形外科EHR

- 整形外科診療管理

- 整形外科PACS

- 収益サイクル管理

- その他のソフトウェア

- 提供モード別

- クラウド/ウェブベース

- オンプレミス

- アプリケーション別

- 整形外科手術

- 骨折管理

- 関節置換

- 小児評価

- その他のアプリケーション

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、整形外科ケアの需要背景とそれを取り巻くデジタルワークフローの浸透度合いを把握するために活用され、それにより市場の境界と入力前提条件が形作られた。米国メディケア・メディケイドサービスセンターの処置・支払い関連資料、CDCの利用統計、OECDの保健データセット、世界銀行のマクロ指標などの非有料ソースを活用し、数量および購買力に関するシグナルの裏付けを取った。

需要とソフトウェア支出のロジックを結びつけるため、査読付き整形外科専門誌の臨床ガイドライン発表、整形外科学会のウェブサイト、デジタル化と生産性目標について論じている病院の年次報告書や投資家向けプレゼンテーションなどの資料も参照した。企業財務情報の有料サブスクリプションおよび一般的なニュース・財務データベースは、事業構成に関する記述、地域別の事業展開状況、報告収益項目に影響を与えうる買収活動の検証に役立った。ここに挙げたデスクリサーチの情報源は例示にすぎず、定義の明確化と前提条件の検証のために、他にも多数の公開資料を確認した。

一次インタビューおよび調査

一次調査は、整形外科提供者が実際に何を購入しているか、モジュールがどのようにパッケージ化されているか、そして新規販売と更新の間で価格がどのように変動する傾向があるかを確認することに重点を置いた。これらの点は公開データでは十分に把握できないためである。主要地域にわたり、ソフトウェアサプライヤー、チャネルパートナー、病院ITおよび整形外科部門の関係者、外来整形外科クリニック運営者など、さまざまな関係者に話を聞いた。目的は、導入率、展開構成(クラウドかオンプレミスか)、ケア拠点の運営に紐づく現実的なアップグレードサイクルを検証することであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):17% | APAC:48% |

| 中堅層:53% | 機能別/部門リーダー:29% | EMEA:29% |

| 小規模企業:17% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定と予測

当社のモデルは、整形外科手術件数と稼働中のケア拠点数から対象ソフトウェア支出を再構築するトップダウン方式を用い、これをワークフローのデジタル化度合いおよびモジュール普及率でフィルタリングする。その結果は、サンプル抽出されたベンダーの収益開示、一般的なサブスクリプションまたはライセンス価格に関するチャネル確認、ケア現場別の導入基盤に関する妥当性検証など、選択的なボトムアップ推計によって裏付けられる。

本市場において重要な入力要素には、年間の整形外科手術件数(特に人工関節置換術および外傷治療)、病院と外来手術センターで扱われる症例の割合、整形外科特化型の計画立案または画像診断モジュールを使用している拠点の割合、クラウド導入率と一般的な契約期間、そして施設が外科医や拠点を追加する際のシート数およびモジュールの価格推移が含まれる。ベンダーの収益がより広範な画像診断や病院IT項目にまとめて計上されている場合は、公表された製品構成に基づいて配分を行い、インタビューでのフィードバックや観察されたモジュール併用パターンと突き合わせて検証した。

予測にあたっては、処置件数の伸び、拠点拡大、デジタル化の意向に関するトレンドラインに裏付けられたシナリオ分析を用い、その上で償還圧力、人材不足、レガシーシステムの更新サイクルに関する専門家の見解に基づいて年次推移を調整した。すべての成長要因を観測可能な指標に結びつけ、それをソフトウェア支出と関連付ける前提条件を文書化することで、予測の再現性を確保した。

データ検証と更新サイクル

検証は、処置件数の伸び、提供者数の推移、購入者や導入担当者の間で議論されているクラウド移行のペースなど、独立したシグナルとモデル出力を比較する一連のクロスチェックを通じて行われる。乖離が見られた場合は、前提条件を段階的に見直し、問題が対象範囲、価格設定、導入時期のいずれに起因するかを説明できる回答者に対象を絞ったフォローアップを実施する。

最終確定前には、年次の連続性、通貨の整合性、変化が追跡対象の変数によって説明可能かどうかに焦点を当てた社内アナリストレビューが行われる。レポートは毎年更新され、主要な規制変更、価格モデルの変更、著しい製品統合などの重大な出来事が発生した場合には中間更新が行われる。納品直前には最終チェックが実施され、クライアントは最新の更新版を受け取ることができる。

Mordor Intelligenceによる整形外科ソフトウェア市場規模と他の公表推計値との比較

整形外科ソフトウェアの市場規模の数値が発行元によって異なるのは通常のことであり、これは各発行元が対象範囲の線引きを異にし、独自の時期設定、価格設定、導入前提条件を用いているためである。本市場において最も大きな差異は、通常、整形外科特化型ソフトウェアとより広範な病院ITとの区分の仕方、およびサービスや導入収益を全額含めるかどうかに起因する。

Mordor Intelligenceは、処置件数、ケア拠点数、モジュール単位での導入状況を追跡することにより、モデルを提供者側の需要シグナルに結びつけ、整形外科製品として販売されていない隣接分野の画像診断や一般的なEHR支出から整形外科特化型ソフトウェア収益を分離することで、合計値の水増しを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における不足点 |

|---|---|---|

| Mordor Intelligence | USD 439.01 M (2026) | |

| グローバルコンサルタンシーA | USD 356.21 M (2024) | より古い基準年を用い、整形外科モジュールを一般的なPACSまたは病院IT項目と混在させる可能性のある、より広範なセグメンテーションを採用しており、これが整形外科ソフトウェア合計に何が計上されるかに影響を及ぼす可能性がある。 |

| 業界パブリッシャーB | USD 419.50 M (2024) | 予測期間を延長しており、長期的により高い価格設定・導入軌道を適用している可能性がある。また、導入・サポートサービスが継続的なソフトウェア収益とどのように区別して扱われているかが必ずしも明確ではない。 |

この比較から、時期設定、境界の選び方、そして混在した収益項目の扱い方が、差異の大部分を説明していることがわかる。対象範囲を整形外科ワークフローに特化させ、成長経路を観測可能な需要・導入指標に結びつけることで、最終的な数値はより再現しやすく、意思決定者にとってもより使いやすいものとなる。

レポートで回答される主要な質問

整形外科ソフトウェア市場の現在の規模はどのくらいですか?

整形外科ソフトウェア市場は2026年に4億3,901万米ドルと評価されており、2031年までに6億2,193万米ドルに達すると予測されています。

整形外科ソフトウェア市場をリードする製品セグメントはどれですか?

デジタルテンプレーティングは、インプラント修正率の削減における実績により、2025年に35.12%のシェアでトップの地位を占めています。

整形外科ソフトウェアにおけるクラウド展開の成長速度はどのくらいですか?

クラウドベースのソリューションは11.42%のCAGRで拡大しており、2025年の収益の58.74%をすでに占めています。

骨折管理ソフトウェアが注目を集めている理由は何ですか?

90%以上の精度で骨折を検出するAIアルゴリズムと外傷症例の増加が、このアプリケーションにおける12.04%のCAGRを支えています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、中国、日本、インドにおける政府のデジタル化イニシアチブに後押しされ、2031年までに12.79%のCAGRを示しています。

最終更新日: