ライフサイエンスおよびケミカルインストルメンテーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 70.02 十億米ドル |

| 市場規模 (2031) | 97.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスおよびケミカルインストルメンテーション市場分析

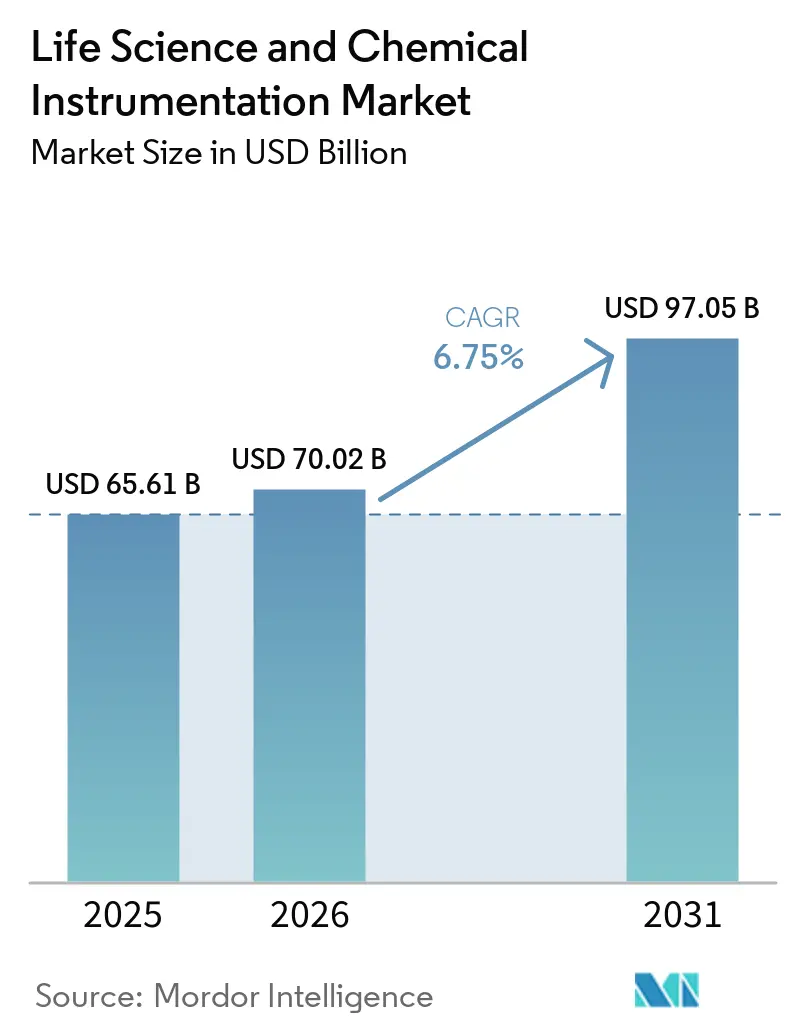

ライフサイエンスおよびケミカルインストルメンテーション市場規模は、2025年に656億1,000万米ドル、2026年に700億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.75%で成長し、2031年までに970億5,000万米ドルに達する見込みです。

製薬・バイオテクノロジースポンサーが固定資産の所有からクロマトグラフィー、質量分析、シーケンシングプラットフォームを稼働保証とともに束ねたサブスクリプションモデルへと資本を移行させるにつれ、需要が高まっています。これによりキャッシュフローの制約が緩和される一方、購入者は独自の消耗品に縛られることになります。臓器チップアッセイとリアルタイム薬剤安全性監視を支持する新たな規制ガイドラインが旧来の分光計の更新を加速させ、垂直統合サプライヤーが提供するクラウド接続型・データインテグリティ対応機器のための市場空間を創出しています。アジア太平洋地域の政府は生産連動型インセンティブと設備補助金を展開し、総所有コストを最大20%削減することで、多国籍企業が地域アプリケーションラボを開設してサービスリードタイムを短縮し、現地通貨でのリースを可能にするよう促しています。同時に、ベンダー間の競争はハードウェアマージンから、稼働保証と分析サポートを保証する消耗品、ソフトウェアサブスクリプション、サービスとしての機器契約によるライフサイクル収益へと移行しています。

主要レポートのポイント

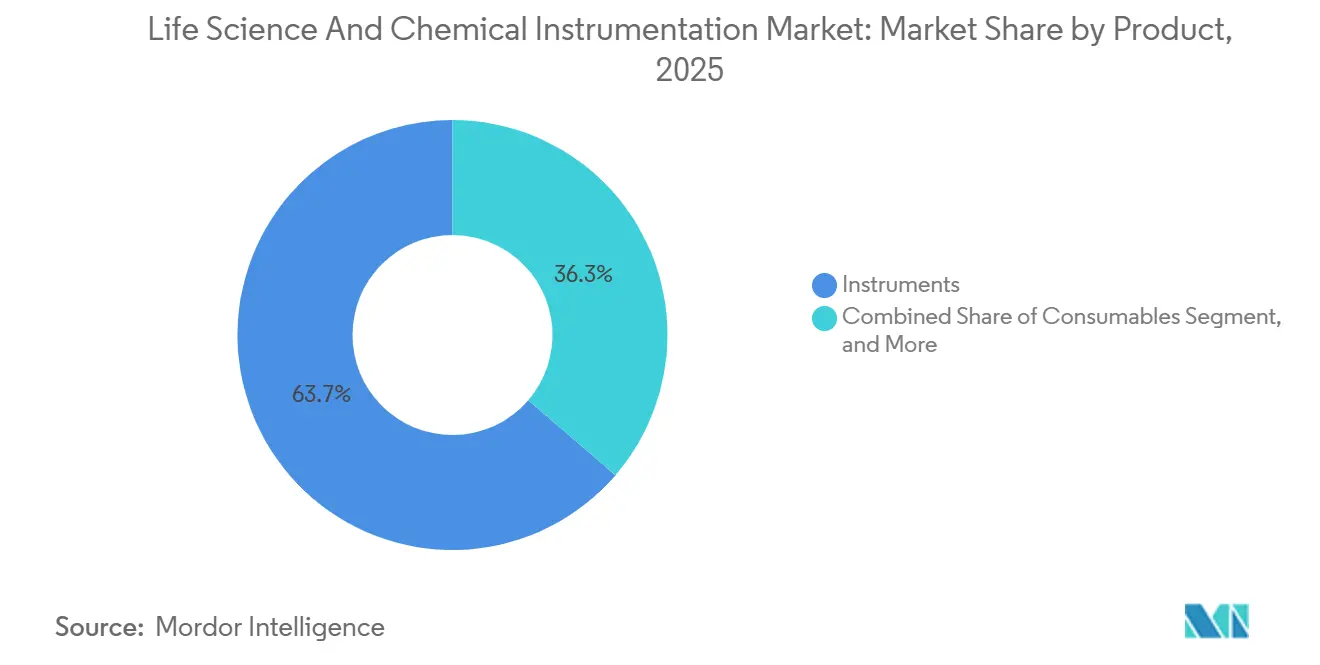

- 製品別では、機器がライフサイエンスおよびケミカルインストルメンテーション市場規模の63.66%を2025年に占め、消耗品は2031年までのCAGR 7.23%で最も急成長するコンポーネントとなる見込みです。

- 技術別では、クロマトグラフィーが2025年のライフサイエンスおよびケミカルインストルメンテーション市場シェアの32.50%をリードし、ポリメラーゼ連鎖反応システムは2031年までのCAGR 7.01%で拡大すると予測されています。

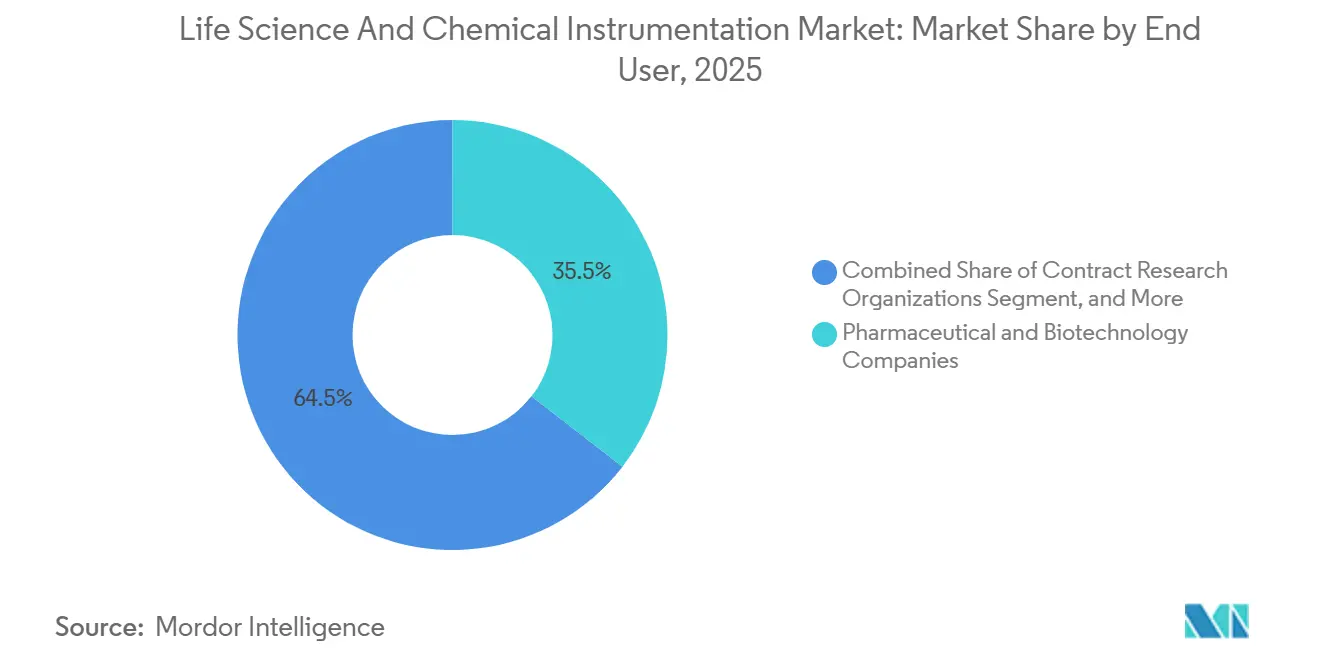

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に35.50%の収益シェアを保持し、受託研究機関は2031年までのCAGR 8.50%で最も急速に成長すると予測されています。

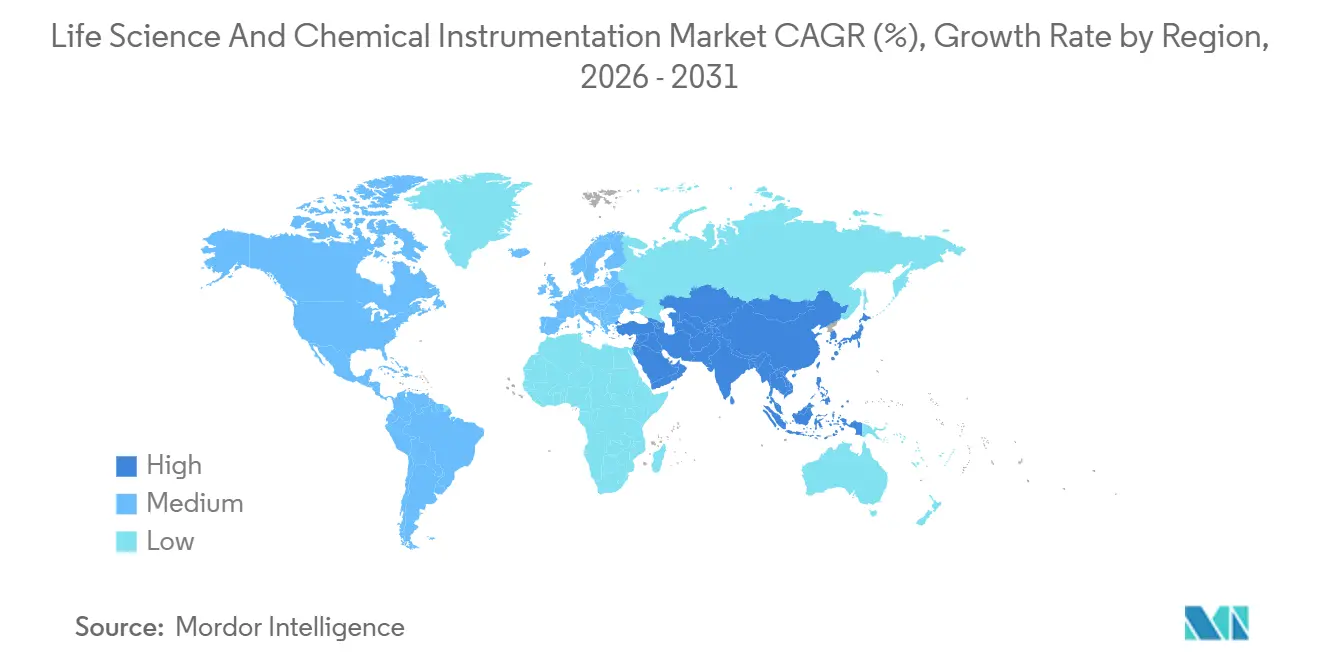

- 地域別では、北米が2025年のライフサイエンスおよびケミカルインストルメンテーション市場において42.20%のシェアを維持し、アジア太平洋地域は2031年までのCAGR 8.45%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のライフサイエンスおよびケミカルインストルメンテーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬・バイオテクノロジーのR&D予算の急増 | +1.2% | 世界規模、北米・欧州・中国に集中 | 中期(2〜4年) |

| 厳格なグローバル規制・品質管理要件 | +1.5% | 世界規模、北米・EUでの早期採用 | 短期(2年以内) |

| 研究室における自動化・小型化の急速な普及 | +1.3% | 世界規模、北米・APACからの波及 | 中期(2〜4年) |

| 精密医療・マルチオミクスワークフローの拡大 | +1.4% | 北米、欧州、APAC | 長期(4年以上) |

| 国内機器製造に対する政府インセンティブ | +0.9% | APAC—中国・インド | 中期(2〜4年) |

| サブスクリプション型サービスとしての機器モデル | +0.8% | 北米・欧州、APACで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジーのR&D予算の急増

世界のR&D支出は2025年に不均一な回復を見せ、肥満症およびGLP-1フランチャイズを持つ企業は予算を二桁台で増加させ、抗体薬物複合体およびCAR-T製品を特性評価する超高性能液体クロマトグラフィーおよび高パラメーターフローサイトメトリーに追加資本を投入しました。腫瘍学は現在、外部委託された創薬の31.5%を占め、CROは血漿中の低頻度腫瘍変異を定量化するデジタルPCRおよび次世代シーケンシング能力の拡充を余儀なくされています。[1]Bio-Rad Laboratories、「QX600ドロップレットデジタルPCR」、bio-rad.com 2023年のバイオファーマ上位10件のディールのうち9件が精密医療資産を含んでおり、単一細胞の不均一性とマルチオミクスシグネチャーを解析する分析プラットフォームへの持続的な需要を示しています。これらのダイナミクスにより、スポンサーおよびサービスプロバイダーのエコシステム全体でクロマトグラフィー、質量分析、シーケンシングシステムの持続的な購買サイクルが確保されます。メソッド開発を自動化するベイズアルゴリズムを組み込んだベンダーはさらに利用率を向上させ、人材不足に悩む研究室にとって優先的な選択肢となっています。

厳格なグローバル規制・品質管理要件

FDAの2024年新アプローチ方法論ガイダンスは臓器チップおよびハイコンテントイメージングを明示的に支持しており、マイクロ流体および自動顕微鏡機器の即時調達を促進し、多くの旧来のベンチ分光計を陳腐化させています。欧州の有害事象管理システムはリアルタイムデータアップロードを義務付けており、CROはクロマトグラフィーおよび質量分析ユニットに電子署名と監査証跡を追加するクラウドコネクターを後付けすることを余儀なくされています。コンプライアンス改修費用はユニットあたり50,000〜150,000米ドルに上り、小規模な研究室には負担が大きく、21 CFR Part 11およびGDPRモジュールを標準搭載した統合プラットフォームへの需要を促しています。ISO 17025認定のタイムラインは、審査員がサイバーセキュリティを精査するにつれて1年に倍増し、セキュアなファームウェアとリモートモニタリング機能を持つベンダーに有利なアップグレードサイクルを強化しています。これらの規制は総じて、購買基準を分析性能を超えてトレーサビリティ、データインテグリティ、サイバーセキュリティの成熟度へと移行させています。

研究室用分析機器における自動化・小型化の急速な普及

Shimadzuが2024年に発売したNexera FV UHPLCは、分析フローと分取フローを1つのシャーシ内に統合し、研究室のフットプリントを40%削減してCROの都市部賃料コストを節約します。[2]Shimadzu Corp.、「Nexera FV UHPLC」、shimadzu.com CDS AnalyticalのEmporeOmics 1000は、サンプル前処理、クロマトグラフィー、MSを60cm四方のユニットに統合し、交差汚染リスクを低減してメタボロミクス研究のスループットを向上させます。ユニバーシティ・カレッジ・ロンドンは、ベイズ学習を用いてリアルタイムでグラジエントを最適化する自律型HPLCロボットを検証し、メソッド開発のタイムラインを数週間から数時間に短縮しました。[3]ユニバーシティ・カレッジ・ロンドン、「自律型HPLCロボット」、ucl.ac.uk ベンダーは現在、自己診断機能と消耗品トラッキングを組み込んでおり、サービスエンジニアの不足を軽減し、稼働率を契約上保証された95%超の水準に引き上げています。これらのイノベーションにより、プレミアム機器は資本予算ではなく運営予算にコストを分散するサブスクリプションバンドルの下でアクセス可能となっています。

精密医療・マルチオミクスワークフローの拡大

IlluminaのConnected Multiomicsは、ゲノミクス、トランスクリプトミクス、エピゲノミクスのパイプラインを1つのバイオインフォマティクスハブに連結し、スポンサーが薬物応答をメチル化および空間的RNAパターンと相関させることで臨床試験の脱落率を低下させることを可能にしています。2024年第4四半期に2,200台のシーケンサーを出荷し、消耗品収益34億8,000万米ドルを達成した同社は、ハードウェアが高マージン試薬ストリームへのロックインゲートウェイとして機能することを実証しています。Oxford NanoporeのハンドヘルドPromethION 2は1ランあたり14.5テラベースを提供し、シーケンシング予算を集中型リファレンスラボからポイントオブケア環境に再配分するオンサイト病原体サーベイランスを可能にしています。プロテオミクスも同様に、質量分析ベンダーがゲノミクスワークフローと並行してタンパク質定量プラットフォームをパッケージ化し、Billion Cell Atlasなどの学術コンソーシアム全体でマルチオミクス要件を標準化しています。これらのプロジェクトは、ライフサイエンスおよびケミカルインストルメンテーション市場内での高スループットシーケンシング、スペクトルフローサイトメトリー、高度な質量分析への長期的な需要を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器の高い資本・運営コスト | -0.8% | 世界規模、新興市場でより深刻 | 短期(2年以内) |

| 熟練した分析科学者・サービスエンジニアの不足 | -0.6% | 世界規模、北米・欧州で深刻 | 中期(2〜4年) |

| 半導体・希土類部品のサプライチェーンの脆弱性 | -0.5% | 世界規模、APAC・欧州で深刻 | 短期(2年以内) |

| サイバーセキュリティ・データインテグリティコンプライアンスの負担 | -0.3% | 北米・欧州、APACで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な研究室用分析機器の高い資本・運営コスト

IlluminaのNovaSeq X Plusの定価は100万米ドルを超え、年間消耗品費用は200,000〜300,000米ドルに上り、多くの学術コアの機器予算全体を超えています。デジタルPCRカートリッジはサンプルあたり8〜12米ドルのコストがかかり、リアルタイムPCRコストの約3倍であり、償還可能な腫瘍学診断への普及を制限しています。分光計のリース料は定価の月1.8〜3.3%で、200,000米ドルのFTIRは月3,600〜6,600米ドルのコストとなり、稼働率が60%を下回ると負担となります。質量分析のサービス契約は購入価格の年間平均12〜15%であり、ベンダーはLC-MSユニットあたりの年間総支出を50,000米ドル超に押し上げるソフトウェアサブスクリプションのバンドルをますます要求しています。これらの経済的要因は、特に助成金やベンチャー資金が不足している新興市場において、更新サイクルを遅らせています。

熟練した分析科学者・サービスエンジニアの不足

英国の分析化学者の求人は年間6.5%増加し、大学院卒業者の供給を30%上回っています。米国は2023年から2033年にかけて化学技術者の役割が5%増加すると予測していますが、すでに30,000ポジションの累積不足に直面しており、離職率は15%近くに達しています。博士号を持つ化学者の中央値給与は131,000米ドルに達し、多くの学術機関や小規模CROの予算では対応不可能な水準です。ベンダーは自動化、リモート診断、AI駆動のトラブルシューティングを組み込むことで対応していますが、実装には依然として不足している追加のIT人材が必要であり、制約が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品がカミソリ・刃モデルの支配により機器を上回る成長

機器は依然として2025年収益の63.66%を生み出していますが、消耗品はCAGR 7.23%で最高の成長軌道を示しており、現代のベンダー戦略を支えるカミソリ・刃の経済性を反映しています。クロマトグラフィーカラムは500〜2,000回の注入ごとに交換が必要であり、Bio-Radのドロップレット生成カートリッジは従来のPCR試薬の3〜5倍の価格で年金収入ストリームを確保しています。

金額ベースで最小カテゴリーであるソフトウェアは、ベンダーがクラウドデータストレージ、予知保全、コンプライアンスレポートのために機器あたり年間5,000〜15,000米ドルを請求するにつれて、パーセンテージ面で最も急速に上昇すると予想されています。粗利益率は80%を超えており、企業は99%の稼働率を約束する機器サブスクリプション契約にソフトウェアをバンドルするよう促され、粘着性の高い高マージン関係を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:液体生検の成熟に伴うデジタルPCRの台頭

クロマトグラフィーは2025年のライフサイエンスおよびケミカルインストルメンテーション市場シェアの32.50%を占め、アッセイおよび不純物試験にHPLCを依然として義務付ける厳格な薬局方メソッドに支えられています。ポリメラーゼ連鎖反応プラットフォームのライフサイエンスおよびケミカルインストルメンテーション市場規模はCAGR 7.01%で最も急速に成長すると予測されており、デジタルPCRが1%未満の変異アレル頻度で循環腫瘍DNAを定量化する能力によって推進されています。Bio-RadのFDA承認済みQX600はウェルあたり20,000ドロップレットにサンプルを分割し、6色マルチプレックス腫瘍学パネルを可能にする一方、QIAGENのQIAcuityはナノプレート形式で26,000パーティションを提供し、精度とスループットのバランスを取っています。

IlluminaのNovaSeq X Plusは年間20,000ゲノムで1ゲノムあたり200米ドルを達成し、国家シーケンシングプログラムのコスト障壁を低下させた一方、Oxford NanoporeのPromethION 2は迅速な現場病原体サーベイランスへの展開を進めています。スペクトルフローサイトメトリーはBDの40パラメーターFACSDiscover S8とCytekの64パラメーターAuroraで進歩し、それぞれが免疫療法応答の解析に不可欠です。分光法、顕微鏡法、電気泳動、遠心分離機はラマンポリモルフスクリーニングからウイルスカプシドのクライオ電子顕微鏡まで、ニッチながら不可欠な役割を果たし、技術ミックスを多様化しています。

エンドユーザー別:製薬企業のアウトソーシングに伴うCROの設備投資吸収

製薬・バイオテクノロジースポンサーは2025年の総支出の35.50%を占めていましたが、早期創薬および生体分析タスクを受託研究機関に委託するにつれてそのシェアは低下しています。CROのライフサイエンスおよびケミカルインストルメンテーション市場規模は2031年までのCAGR 8.50%で拡大すると予測されています。Thermo FisherによるClarioの10億米ドルの買収は、プラットフォームエコシステムへの囲い込み需要を確保するためのサービス領域へのベンダーの進出を例示しています。

病院および診断ラボはポイントオブケア分子検査を通じて緩やかな成長を維持し、大学は稼働率80%超の共有コア施設に依存しており、資本承認の更新なしに契約中のアップグレードを保証するサブスクリプションバンドルを通じてますます資金調達されています。この再編はCROを最も急成長する購買コホートとして強化し、アウトソーシングワークフローと連携するサービスモデルを優先するようベンダーに影響を与えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に42.20%のシェアを維持し、厳格に規制された製薬製造、NIH資金による研究インフラ、および迅速なサービス対応を支援する集中したベンダーベースによって牽引されています。同地域の成長は新興市場と比較して減速しているものの、広大な設置ベースがFDAガイダンスが研究室を臓器チップおよびハイコンテントイメージングソリューションへと誘導するにつれて安定した更新を確保しています。カナダのバイオ製造インセンティブとメキシコのニアショアリングの進展がクロマトグラフィーおよび分光プラットフォームへの漸進的な需要を加えています。

アジア太平洋地域は2031年までのCAGR 8.45%を記録すると予測されています。インドの生産連動型インセンティブ制度は191の原薬中間体にわたって260億米ドルの投資を解放し、それぞれが品質管理のためのクロマトグラフィーと質量分析を必要としています。カルナータカ州の産業政策は25%の設備補助金を提供し、ライフサイエンスおよびケミカルインストルメンテーション市場の総所有コストを最大20%削減し、Agilent、Waters、Thermo Fisherをベンガルールおよびハイデラバードにアプリケーションラボを開設するよう誘致しています。中国の国内機器メーカーへの補助金は、希土類輸出規制に関連する地政学的リスクにもかかわらず、二桁台の現地成長を促進しています。日本、韓国、オーストラリアは製薬生産と学術研究に関連した安定しているが小規模な需要を提供しています。

欧州は金額ベースで3位に位置しています。ドイツのプロセス分析技術要件、英国の共有コア施設モデル、フランスの腫瘍学研究が需要を支えています。EMAのデータインテグリティ義務が監査証跡を組み込んだクラウド接続型クロマトグラフィーおよび質量分析の採用を促進しています。南米と中東・アフリカは依然として初期段階にありますが、GCC諸国の病院拡張とブラジルのバイオテクノロジークラスターが地域の受注を押し上げており、特にリースおよびサービスとしての機器モデルが資本制約を橋渡しする場面で顕著です。

競合環境

5社のリーダー、Thermo Fisher Scientific、Danaher、Agilent Technologies、Waters Corporation、Illuminaが2025年のライフサイエンスおよびケミカルインストルメンテーション市場において相当なシェアを支配していましたが、単一企業が15%を超えることはなく、デジタルPCR、空間トランスクリプトミクス、クライオ電子顕微鏡の専門企業のための空間が残されています。Thermo FisherのClarioを通じた臨床試験サービスへの統合、Danaherのクロマトグラフィーからフローサイトメトリーにわたる広範なポートフォリオ、AgilentのAI対応クロマトグラフィーは、ハードウェアだけでなくワークフローの深さで差別化を図っています。

新興の破壊的企業としては、ポータブルシーケンサーでほぼリアルタイムの病原体サーベイランスを可能にするOxford Nanoporeや、予算制約のある研究室に訴求する低消耗品コストのオープンケミストリーベンチトップシーケンサーを販売するElement Biosciencesが挙げられます。ベンダーは規制コンプライアンスを武器化しており、Bio-RadのFDA承認済みQX600は腫瘍学診断でプレミアム価格を維持し、IlluminaのMiSeqDxは臨床採用に定着しています。ISO 17025およびISO 27001認証は現在、製薬およびCRO市場に対応するサプライヤーへの事実上の参入チケットとして機能し、スタートアップへの参入障壁を高めています。

M&Aの勢いは、CROの統合(Worldwide Clinical TrialsによるCatalystの5億米ドルでの買収)が機器ベンダーをバンドルサービスプレイに引き込む中、依然として強力です。一方、WatersによるAI駆動の保全予測とAgilentによるベイズ最適化は顧客の粘着性を高め、定期収益を保護しています。

ライフサイエンスおよびケミカルインストルメンテーション産業リーダー

Agilent Technologies Inc.

Bio-Rad Laboratories Inc.

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Bruker Corporationは、ドイツ・ミュンヘンを拠点とするRECIPE Chemicals + Instruments GmbHへの過半数出資を通じて事業を拡大しました。RECIPEは、LC-MS/MS、HPLC、ICP-MSアッセイ向けのベンダー非依存型治療薬物モニタリング(TDM)およびその他の臨床体外診断キットの欧州主要プロバイダーです。

- 2025年7月:Bio-Rad Laboratoriesは、ドロップレットデジタルPCR(ddPCR)技術向けに4つの新プラットフォームを発売するという重要な開発を発表しました。この開発には、Bio-RadのQX Continuum ddPCRシステムおよびQX700シリーズのddPCRプラットフォームの導入が含まれており、デジタルPCRのイノベーター企業であるStilla Technologiesの最近の買収に続いて同社のポートフォリオに統合されました。

- 2025年11月:Integrated DNA TechnologiesとBeckman Coulter Life Sciencesは、自動化されたNGSワークフローによるがん研究の強化に向けて能力を拡大しました。

世界のライフサイエンスおよびケミカルインストルメンテーション市場レポートの範囲

ライフサイエンスおよびケミカルインストルメンテーション市場は、物質の化学的、生物学的、物理的特性を分析、測定、監視するために使用される専門的な研究室ツール、機器、および関連ソフトウェア・サービスの販売で構成されています。製薬、バイオテクノロジー、学術、環境セクターにわたる研究開発(R&D)、診断検査、品質管理に不可欠な技術を包含しています。

ライフサイエンスおよびケミカルインストルメンテーション市場レポートは、製品、技術、エンドユーザー別にセグメント化されています。製品別では、市場は機器、消耗品、ソフトウェアにセグメント化されています。技術別では、市場は分光法、クロマトグラフィー、PCR、NGS、フローサイトメトリー、顕微鏡法、電気泳動、遠心分離機にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、病院・診断センター、CRO、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 機器 |

| 消耗品 |

| ソフトウェア |

| 分光法 |

| クロマトグラフィー |

| ポリメラーゼ連鎖反応(PCR) |

| 次世代シーケンシング(NGS) |

| フローサイトメトリー |

| 顕微鏡法 |

| 電気泳動 |

| 遠心分離機 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断センター |

| 受託研究機関(CRO) |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | |

| 消耗品 | ||

| ソフトウェア | ||

| 技術別 | 分光法 | |

| クロマトグラフィー | ||

| ポリメラーゼ連鎖反応(PCR) | ||

| 次世代シーケンシング(NGS) | ||

| フローサイトメトリー | ||

| 顕微鏡法 | ||

| 電気泳動 | ||

| 遠心分離機 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 病院・診断センター | ||

| 受託研究機関(CRO) | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにライフサイエンスおよびケミカルインストルメンテーション市場はどの程度の規模になりますか?

市場は2031年までに970億5,000万米ドルに達し、2026年から2031年にかけてCAGR 6.75%で拡大すると予測されています。

2031年までに最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域はCAGR 8.45%で前進すると予測されており、インドの生産連動型インセンティブ制度と中国の国内機器補助金に支えられています。

研究室がサービスとしての機器契約に向かっている理由は何ですか?

サブスクリプションバンドルはコストを運営予算に分散させ、95%超の稼働率を保証し、消耗品を含むため、厳しい資本予算と急速な技術サイクルの中で魅力的です。

受託研究機関が機器購入を増やしている理由は何ですか?

医薬品スポンサーが早期創薬とバイオマーカー業務をアウトソーシングし、製薬企業がかつて負担していた設備投資をCROが吸収するにつれて、CROの機器支出はCAGR 8.5%で推移しています。

2031年までに最も急速に成長すると予測される技術カテゴリーはどれですか?

ポリメラーゼ連鎖反応プラットフォーム、特にデジタルPCRは、液体生検検査が1%未満の変異検出精度を要求するにつれてCAGR 7.01%で成長する見込みです。

最終更新日: