オンデマンドウェルネスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

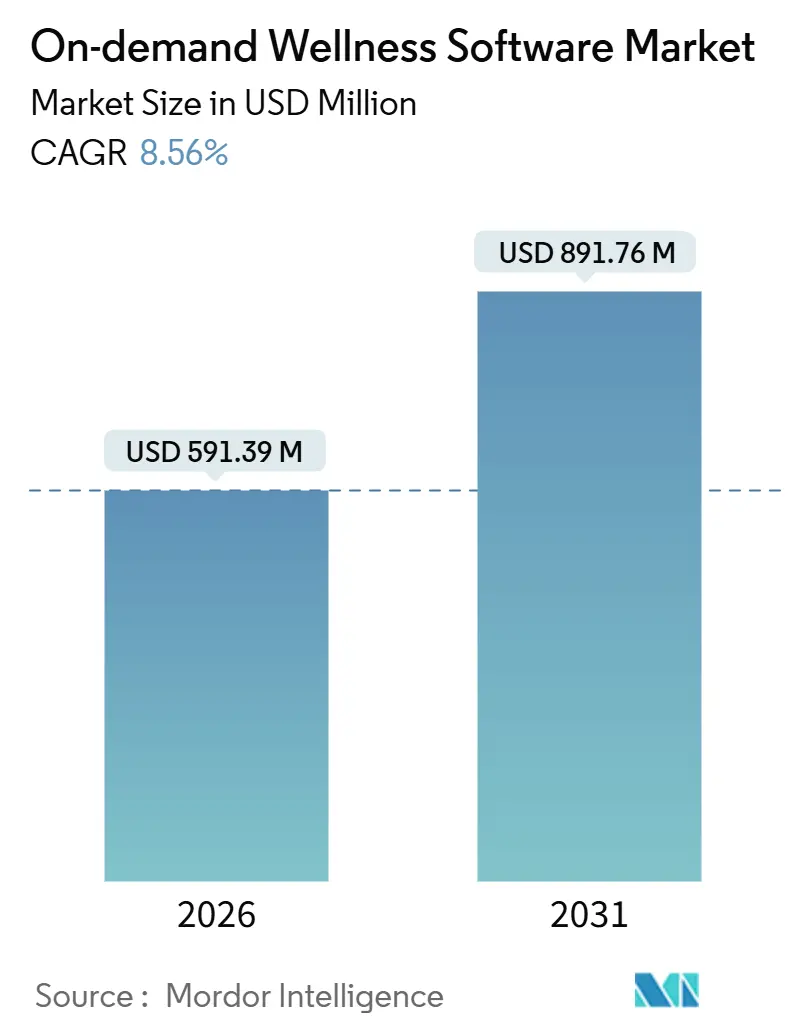

| 市場規模 (2026) | 591.39 百万米ドル |

| 市場規模 (2031) | 891.76 百万米ドル |

| 成長率 (2026 - 2031) | 8.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンデマンドウェルネスソフトウェア市場分析

オンデマンドウェルネスソフトウェア市場規模は2026年に5億9,139万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.56%で成長し、2031年までに8億9,176万米ドルに達する見込みです。

これはオンデマンドウェルネスソフトウェア市場における健全な拡大を反映しています。急速なクラウド導入、バンドル型ウェルネス福利厚生への積極的な企業支出、および垂直統合型SaaSスタックへの投資家の旺盛な需要が主要な成長触媒となっています。クラウド展開はすでにグローバル収益の3分の2を占めており、生の予約データを価格設定および顧客維持のインサイトに変換するアナリティクス層が新たな競争フロンティアとなっています。並行して、雇用主のウェルネス予算は裁量的な福利厚生から測定可能なコスト抑制手段へとシフトしており、欠勤、離職率、医療費の削減を定量化できるプラットフォームに有利な状況が生まれています。プライベートエクイティスポンサーは、スケジューリング、決済、CRM、AI機能を一つのスタックにバンドルするベンダーを引き続き評価しており、統合の勢いを強化しています。こうした背景のもと、アジア太平洋地域はスマートフォンの普及と低い限界コストで分散した施術者基盤を集約できる能力を背景に、他のどの地域よりも速いペースで拡大しています。

主要レポートのポイント

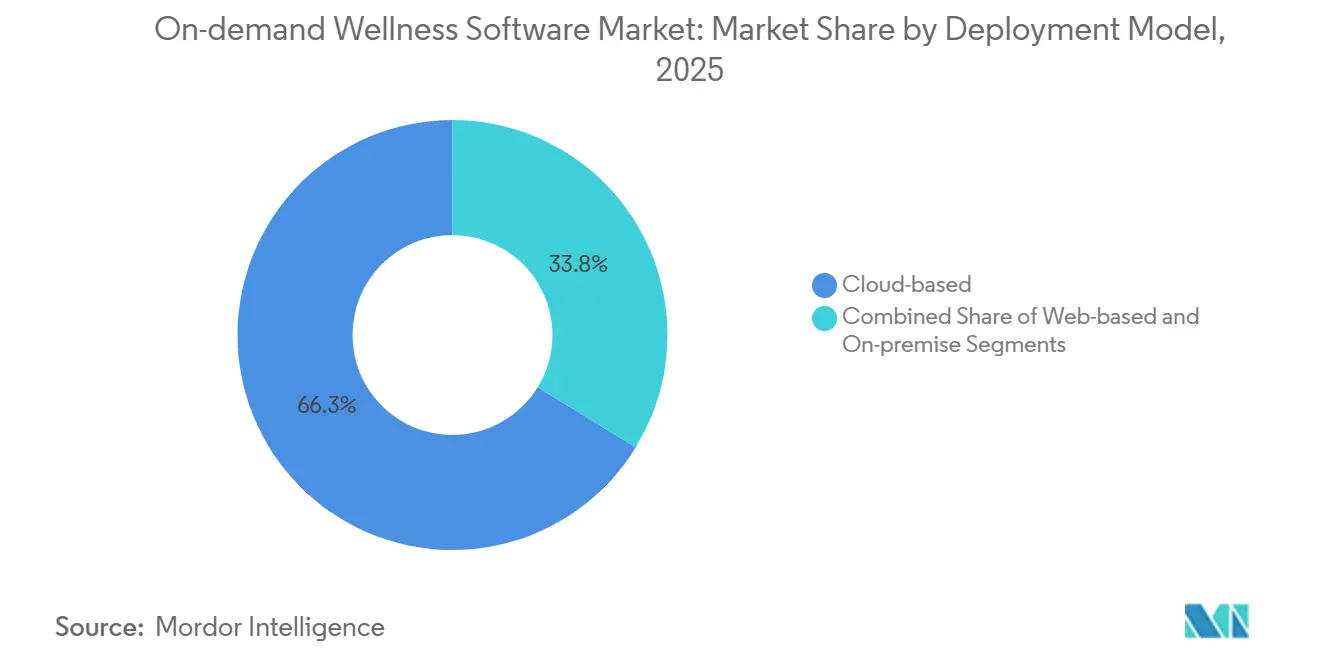

- 展開モデル別では、クラウドベースソリューションが2025年のオンデマンドウェルネスソフトウェア市場シェアの66.25%をリードしており、同セグメントは2031年までCAGR 12.63%で拡大する見込みです。

- サブスクリプションモデル別では、月次定期会員が2025年の収益シェアの53.53%を獲得し、フリーミアム層は2031年までに最速のCAGR 11.55%を記録すると予測されています。

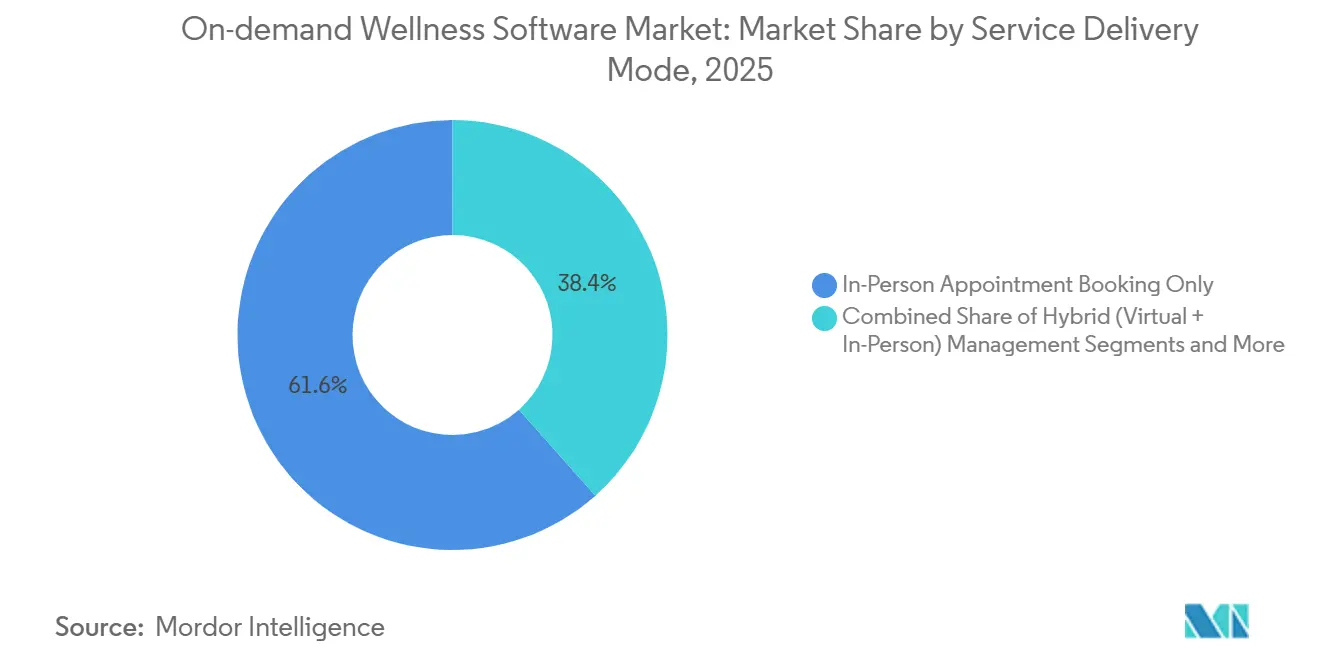

- サービス提供モード別では、対面予約が2025年の支出の61.57%を占め、純粋バーチャルストリーミングは予測期間中に最速のCAGR 10.23%で進展しています。

- コア機能別では、予約・スケジューリングモジュールが2025年収益の34.71%を保持していますが、アナリティクスおよびベンチマーキングは2031年までに最高のCAGR 11.45%で成長する見込みです。

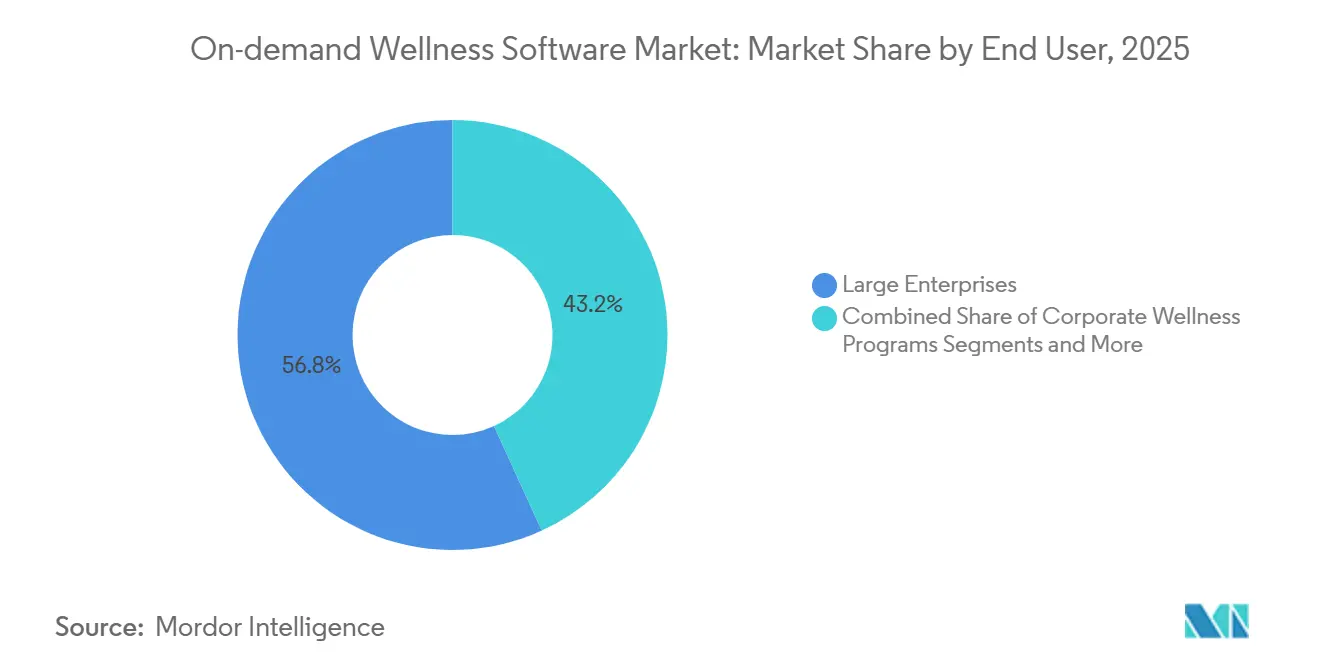

- エンドユーザー別では、大企業が2025年売上の56.82%を占めていますが、企業向けウェルネスプログラムは2031年までに最高のCAGR 10.42%で成長すると予測されています。

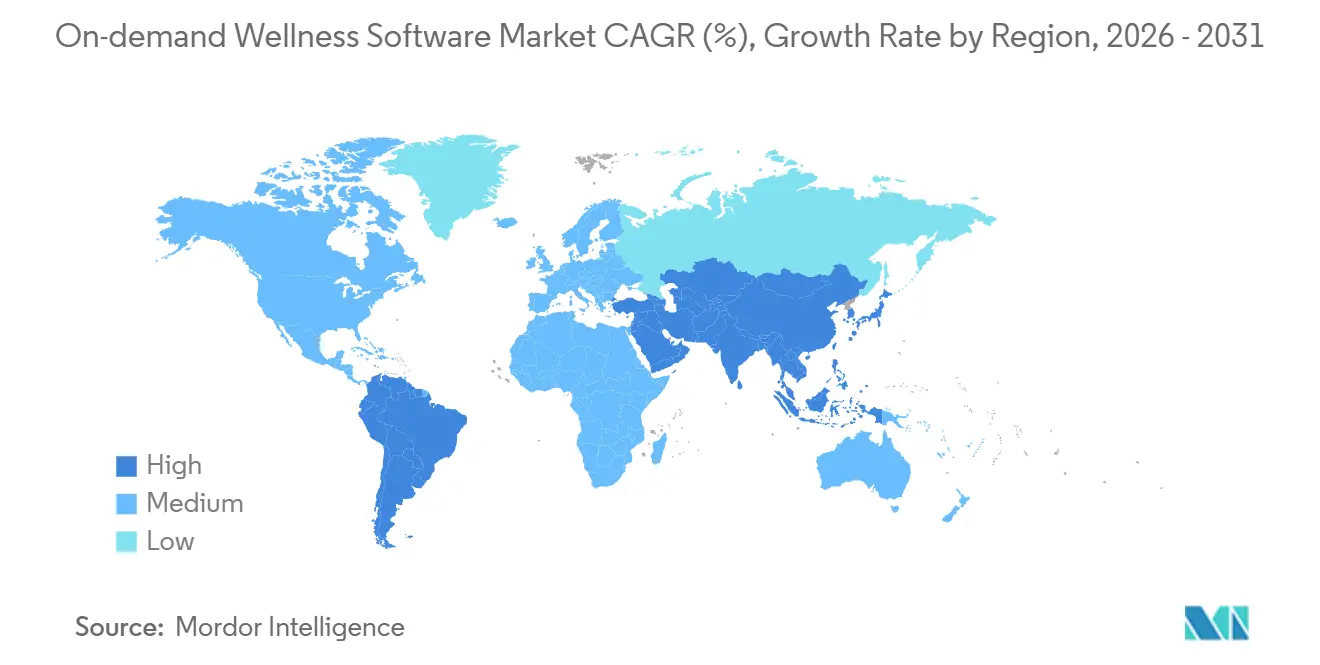

- 地域別では、北米が2025年に39.64%のシェアでトップを占め、アジア太平洋地域は予測期間中に最速のCAGR 11.02%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンデマンドウェルネスソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンファーストのセルフサービス予約急増 | 1.8% | 世界全体、APACが導入をリード | 短期(2年以内) |

| スパ・サロンワークフローのデジタル化 | 1.5% | 北米、欧州、APACの都市部中心地 | 中期(2~4年) |

| 企業向けウェルネスSaaSへの雇用主支出 | 2.1% | 北米、欧州、GCC | 中期(2~4年) |

| AI受付担当者による不在着信の転換 | 1.3% | 世界全体、北米での早期導入 | 短期(2年以内) |

| 収益最適化のための動的価格設定エンジン | 0.9% | 北米、欧州 | 中期(2~4年) |

| 組み込み型マーチャントファイナンスツール | 0.8% | 北米、一部のAPAC市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンファーストのセルフサービス予約急増

モバイルデバイスは、美容・フィットネスセッションの予約における既定のチャネルとして電話に取って代わりました。Urban Companyはインド、UAE、サウジアラビア、オーストラリアで680万人のモバイル専用ユーザーを記録し、直感的なアプリがコールセンターを利便性とコンバージョンの両面で上回ることを証明しました。[1]Urban Company、「ドラフト・レッドヘリング目論見書」、インド証券取引委員会、sebi.gov.in GCC諸国もこのトレンドを強化しています。5Gカバレッジは90%を超え、データプランのコストは月収の1%未満であり、リアルタイムの在庫可視性を実現してノーショーを排除し、稼働率を向上させています。3秒未満の読み込み時間に最適化されたプラットフォームがシェアを獲得する一方、デスクトップ体験に依存するレガシーベンダーは解約率の上昇を目の当たりにしています。ほとんどの成長市場でスマートフォン普及率が90%を超えるにつれ、モバイルファーストのユーザー体験は差別化要因から基本的な期待へと変化しています。

スパ・サロンワークフローのデジタル化

人件費の上昇と薄い利益率により、サロンおよびスパのオーナーは紙の台帳を廃棄せざるを得なくなっています。Zenoiのクラウドスイートは、世界12,000社のビジネスに対してスケジューリング、POS、CRM、在庫管理、給与計算を統合し、European Wax CenterやMassage Heightsのようなチェーンに日常業務の一元管理画面を提供しています。[2]Zenoti、「ZenotiはAdvent Internationalが主導するシリーズDファンディングラウンドで1億6,000万米ドルを調達し、10億米ドルのユニコーン評価額を超えた」、Zenotiプレス、zenoti.com パンデミック時代の非接触チェックインの義務化が導入を加速させ、2025年10月からの欧州のePA要件がさらにプロバイダーをHL7-FHIRデータを交換できるシステムへと押し進めています。GDPRに対応した同意モジュールと自動製品再注文を提供するベンダーは、管理負担を軽減し、薄い利益率を守ります。

企業向けウェルネスSaaSへの雇用主支出

CFOはウェルネスアプリを福利厚生ではなくコスト抑制ツールとして扱うようになっています。2025年にGympassからリブランドされたWellhubは、15,000社の雇用主と2,000万人の従業員にサービスを提供し、ユーザーが月に5回以上チェックインした場合に医療費が35%削減されると主張しています。[3]Wellhub、「GympassはWellhubになりました:すべての企業をウェルネス企業にしましょう」、Wellhubプレスリリース、wellhub.comこのプラットフォームは50,000のジム、スタジオ、デジタルサービスを一つの料金で集約し、調達を簡素化してレポートを統合しています。予算がオフィス福利厚生ラインではなく人事・財務部門に存在するため、契約は採用凍結を乗り越え、ベンダーに複数年にわたる定期収益ストリームをもたらします。

AI受付担当者による不在着信の転換

不在着信は収益の損失を意味します。Zenoiに組み込まれたAI受付担当者は自然言語リクエストを解析し、リアルタイムのスケジュールを確認し、予約時にアロマセラピーのアドオンをアップセルすることで、時間外予約を最大30%増加させます。利便性を超えて、これらのアルゴリズムは過去の需要に基づいて最適な時間帯を推奨する収益管理エンジンとして機能します。早期導入者は平均チケットサイズの二桁増加を報告しており、AIが人員を増やすことなく遊休キャパシティを削減し、キャッシュフローを改善することを実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびセキュリティコンプライアンスの負担 | -1.2% | 世界全体、EUおよび一部の米国州で深刻 | 中期(2~4年) |

| 分散した施術者規制 | -0.9% | 北米、欧州、一部のAPAC市場 | 長期(4年以上) |

| 中小企業の高い顧客解約コスト | -1.4% | 世界全体、北米で顕著 | 短期(2年以内) |

| 垂直特化型AIエンジニアリング人材の不足 | -0.7% | 世界全体、北米と欧州で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティコンプライアンスの負担

ウェルネスプラットフォームは保護された健康情報、カードデータ、位置情報を収集しており、ベンダーを欧州のGDPR、カリフォルニア州のCPRA、ブラジルのLGPDにさらしています。BfArMはドイツの償還承認前に堅牢なセキュリティ監査を要求し、SquarespaceのAcuity SchedulingはHIPAA BAAをプレミアム層に限定しており、中小企業にとってのコンプライアンスコストを浮き彫りにしています。罰金はグローバル収益の2%に達する可能性があり、プライバシーは堀であると同時に地雷原でもあります。SOC 2およびISO 27001監査に早期投資するベンダーは、他社が対応できない企業向けRFPを獲得します。

中小企業の高い顧客解約コスト

小規模スタジオの閉鎖、キャッシュフローの衝撃、積極的な競合他社のオファーが中小企業の解約を促進しています。BeachbodyのSEC提出書類は、140万件のデジタルサブスクリプションにもかかわらず収益減少により8,760万米ドルの損失を示しており、ボリュームベースモデルの脆弱性を浮き彫りにしています。ソフトウェアベンダーにとって、離脱するサロンごとに獲得・オンボーディングコストが消え去り、企業向けへのアップマーケット転換か、中小企業アカウントの回収期間短縮かのいずれかへのピボットを余儀なくされます。高い解約率は、ロイヤルティプログラムや組み込み型ファイナンスなどの顧客維持ツールの必要性を高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの成熟度がオンプレミスの残存勢力を凌駕

クラウドプラットフォームは2025年収益の66.25%を獲得し、CIOが稼働時間、機能の速度、グローバルリーチを優先するにつれてCAGR 12.63%で拡大しています。ハイパースケーラーはUAEに39か所、サウジアラビアに33か所のデータセンターを運営しており、中東のオペレーターに低遅延のクラウドスタックへのアクセスを提供しています。この優位性は、クラウドに紐づくオンデマンドウェルネスソフトウェア市場規模が突出した成長を遂げる一方、オンプレミスシステムが避けられない衰退に直面することを意味します。ドイツのePA画期的規制などの規制上の例外は依然としてハイブリッド設定のニッチを維持していますが、それらでさえ償還のハードルを通過するためにクラウドAPIと相互運用する必要があります。

Zenoiのようなクラウドリーダーは、集約されたトランザクション履歴を活用して動的価格設定と予測スケジューリングを支えるAIエンジンをトレーニングしています。これらの機能は新規顧客が増えるたびに強化され、ブラウザ専用またはオンプレミス展開では対応できないフィードバックループを生み出します。しかし、ブラジルと中国のデータローカライゼーション規則により、ベンダーはローカルパートナーシップを交渉し、地域コンプライアンス層を構築することを余儀なくされており、運用上の複雑さが増す一方で競争上の参入障壁も高まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サブスクリプションモデル別:予測可能な会員制が純粋フリーミアムを凌駕

月次会員は2025年収益の53.53%を占めており、予測可能なキャッシュフローが投資家とオペレーターの双方にとって一回限りのトランザクションを上回ることを証明しています。Square Appointmentsはこの論理に従っています。無料層でユーザーを引き込み、PlusおよびPremiumプランで高度なレポートと統合を収益化します。うまく実行されれば、フリーミアムはバイラル成長をもたらしますが、Beachbodyの25%の収益減少はコンバージョン率が低い場合の危険性を示しています。クラスパックは時折利用するユーザーにとって魅力的ですが、高いトランザクション手数料はアップセルと組み合わせない限りスタジオの利益率を侵食します。

企業向けシートベース契約は企業ウェルネスを支配しており、ベンダーを季節性と消費者の解約から守っています。Wellhubの従業員一人当たりの価格設定は使用リスクをプラットフォームに移転しながら、CFOに予算の確実性を与えます。SquareのAfterpayのようなBNPL統合は、コストを分割払いに分割することで高額ウェルネスバンドルのコンバージョンを向上させます。金利の変動が落ち着くにつれ、組み込み型ファイナンスはBNPLを超えて長期的なマーチャントアドバンスへと拡大し、顧客のロックインを深める可能性があります。

サービス提供モード別:ハイブリッド提供がポストパンデミックで優位

マッサージ、フェイシャル、ヘアカットは本質的に物理的なものであるため、対面サービスは2025年の支出の61.57%を保持しています。それでも、リモートワークの常態化に伴い、バーチャルストリーミングはCAGR 10.23%で成長しています。ハイブリッドモデルのオンデマンドウェルネスソフトウェア市場規模は、対面スケジューリングとテレコンサルテーションを単一プラットフォームで組み合わせることで加速する見込みです。ドイツの償還義務は理学療法士が治療記録にバーチャル訪問を統合することを要求しており、規制対象セグメントにおけるハイブリッドワークフローを触媒しています。

純粋バーチャルプロバイダーはエンゲージメントの障壁に直面しています。Beachbodyは加入者を維持するために年間デジタル料金を引き下げており、在宅ワークアウトの新規性に続くユーザー疲労を確認しています。一方、企業向けAPIにより、雇用主はキュレーションされたウェルネスカタログをHRポータルに組み込むことができ、流通を差別化要因として再定義しています。HRISダッシュボードに組み込まれたプラットフォームはニーズが生じた時点でユーザーの注目を獲得しますが、スタンドアロンアプリは通知の過多に苦しんでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コア機能別:アナリティクスが顧客維持のエンジンに

予約モジュールは依然として2025年収益の34.71%を生み出していますが、アナリティクスはCAGR 11.45%で最速の成長を遂げています。Zenoiのダッシュボードはサービスミックス、労働生産性、顧客生涯価値を匿名化されたピアと比較し、週次パフォーマンスレビューをデータドリブンにしています。経営幹部がこのような指標をインセンティブプランに統合すると、ベンダーの切り替えにコストがかかるようになり、顧客維持が固定されます。

サブスクリプション管理は失敗した支払いの再試行と段階的価格設定を自動化し、投資家が好む定期モデルをサポートします。決済はコモディティ化されているものの、無料プラン層を補助する高マージンのインターチェンジ手数料をもたらします。CRMとマーケティングオートメーションはターゲットを絞ったオファーで解約に対抗し、組み込み型アウトカムトラッキングは欧州のエビデンス中心の償還環境において必要不可欠になりつつあります。

エンドユーザー別:企業が最速の成長を牽引

大企業は2025年収益の56.82%を占めていますが、企業向けウェルネスプログラムはすべてのユーザーグループの中で最速のCAGR 10.42%で成長する見込みです。雇用主との契約はオンデマンドウェルネスソフトウェア市場の最も強靭なスライスを支えており、Wellhubは高エンゲージメントの従業員に対して医療費が35%削減されると報告しています。従業員一人当たり6~10米ドルの料金で、潜在的な年間支出は小規模スタジオの予算を大幅に上回ります。

中小企業スタジオは依然としてボリュームを供給していますが、高い解約コストを伴います。Equinoxの18億米ドルの借り換えは実店舗フィットネスの資本集約性を明らかにしており、これはソフトウェアベンダーがオペレーターの不安定性を通じて引き継ぐリスクです。その結果、多くのプラットフォームは現在バーベルアプローチを追求しています。マージン安定性のための企業アカウントと、ユーザーベース規模のための中小企業の追い風を組み合わせ、組み込み型資本とロイヤルティツールを使用してロングテールセグメントのボラティリティを和らげています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の39.64%を占め、確立されたサロンチェーンと充実した企業福利厚生予算に支えられています。Zenoiの10億米ドルの評価額とAdventが主導するファンディングラウンドは投資家の継続的な信頼を示していますが、市場飽和により普及率の上昇とともに成長は減速する見込みです。ベンダーはAI収益最適化ツールとマーチャントファイナンスで差別化を図っています。Vagaro Capitalは48時間以内に最大50万米ドルを融資し、資金制約のあるオペレーターの維持を強化しています。CPRAの改正を中心とするプライバシー法の強化はベースラインのコンプライアンスコストを引き上げており、資本力のあるプロバイダーに有利な競争環境を生み出しています。

アジア太平洋地域はCAGR 11.02%で拡大しており、世界最速です。Urban Companyの1億3,700万米ドルの収益と38%の年間成長率は、インドと中東全体で47,800人の独立した専門家を統合するマーケットプレイスモデルを検証しています。ローカルプラットフォームは分散した供給と高いスマートフォン普及率で繁栄していますが、海外参入者は中国などの市場でのデータローカライゼーション規則とスーパーアプリの支配に苦しんでいます。日本は堅牢なデジタルインフラにもかかわらずテレヘルスの普及率がわずか37%にとどまっており、文化的ダイナミクスがバーチャルケアの導入を遅らせる可能性があることをベンダーに思い起こさせています。

欧州の軌跡は規制上のマイルストーンによって決定されます。ドイツのePAは2025年10月からHL7-FHIRの相互運用性を義務付けており、準拠したAPIに早期投資したプラットフォームを優遇しています。BfArMのDiGAファストトラックは、エビデンスに基づくアプリに対して3か月の償還承認を提供しており、臨床検証に焦点を当てた研究開発競争を促進しています。一方、GDPRの執行はセキュリティ監査の資金調達ができない資本力の低いベンダーを排除しています。

GCCは中東の勢いを牽引しており、2026年までに40億米ドルのデジタルヘルス市場を目標とし、5Gカバレッジ90%とデジタルIDの広範な普及を誇っています。プラットフォームはUAE Passのようなインスタント決済レールの恩恵を受け、オンボーディングの摩擦を軽減しています。Urban Companyのドバイとリヤドへのエントリーはこの地域の富裕層で利便性を求める消費者基盤と投資家に優しいフリーゾーン体制を浮き彫りにしています。

南米は規模を提供しますが、忍耐を要求します。ブラジルのConecteSUSネットワークはほとんどの州を結んでいますが、不安定なブロードバンドと不均一なLGPDの執行が全国展開を複雑にしています。通貨の変動性と分散した調達により、機能豊富な企業向けスイートよりも低コストのモバイルファーストソリューションが好まれます。価格をローカライズし、オフラインワークフローをサポートする準備ができているベンダーは、インフラが改善するにつれてファーストムーバーの優位性を獲得するでしょう。

競合ランドスケープ

市場は依然として断片化しており、グローバルシェアで二桁を超えるプレイヤーはいません。Zenoiの12,000社のフットプリントは、潜在的なサロンおよびスパの宇宙のほんの一部しか捉えておらず、十分な成長余地があることを示しています。ベンダーは3つのプレイブックに集まっています。ZenoiやMindbodyのようなオールインワン企業向けスイート、Square AppointmentsやFreshaのような中小企業向けフリーミアムプラットフォーム、そしてWellhubが率いる企業向けウェルネスアグリゲーターです。テレセラピー、医療美容、統合医療にはホワイトスペースのニッチが残っており、それぞれ専門的なコンプライアンスまたは臨床機能を必要としています。

AIが新たな堀となっています。ZenoiのAI受付担当者と動的価格設定エンジンはスケールでデータを活用しており、小規模プラットフォームにとって機能の同等性を達成することを困難にしています。組み込み型ファイナンスは粘着性を深めています。Vagaro Capitalはローン返済中のプラットフォームからの離脱を抑止し、運転資本をプラットフォームの継続使用に結びつけています。規制統合は別の参入障壁を形成しています。ドイツのePAやブラジルのRNDSとの連携を最初に実現したベンダーは、移行の手間を恐れる早期採用者を囲い込みます。

プライベートエクイティがロールアップによる運営レバレッジを求めるにつれ、統合が迫っています。過去の先例には、Vista EquityによるMindbodyの19億米ドルの買収があり、一夜にしてグローバルフットプリントを創出しました。投資家がコンプライアンス、研究開発、市場開拓活動におけるシナジーを追求するにつれ、同様のトランザクションが予想されます。それまでの間、中小企業層での激しい価格競争が企業コホートでのプレミアム価格設定を相殺し、ほとんどの既存プレイヤーの利益率を抑制しています。

オンデマンドウェルネスソフトウェア業界リーダー

Zenoti

Fresha

Mindbody

Vagaro

Booksy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:purelyIVはメトロデトロイトでコンシェルジュIV療法プラットフォームを拡大し、Fullscriptサプリメントストアを追加し、会員層を刷新しました。

- 2025年9月:Spark BiomedicalとVelentium Medicalは、月経症状の緩和を目的とした非侵襲的神経調節製品OhmBodyを発売しました。

- 2025年8月:Hapbee TechnologiesはSmile Groupから投資を受け、シンガポールとインドでデジタルウェルネスプラットフォームを立ち上げました。

グローバルオンデマンドウェルネスソフトウェア市場レポートの範囲

オンデマンドウェルネスソフトウェアは、バーチャルフィットネス、瞑想、セラピー、栄養コンサルテーションなどのパーソナライズされた健康・ライフスタイルサービスへの即時24時間365日アクセスを提供するデジタルプラットフォームであり、ウェアラブルデータ、AIインサイト、予約機能によって強化されることが多いです。

オンデマンドウェルネスソフトウェア市場レポートは、展開モデル、サブスクリプションモデル、サービス提供モード、コア機能、エンドユーザー、地域別にセグメント化されています。展開モデル別では、市場はクラウドベース、ウェブベース、オンプレミスにセグメント化されています。サブスクリプションモデル別では、市場は月次定期会員、クラス・セッションパック、従量課金制、フリーミアム、企業向け契約(シート・従業員単位)にセグメント化されています。サービス提供モード別では、市場は純粋バーチャル、ハイブリッド、対面、企業向けAPIにセグメント化されています。コア機能別では、市場は予約、会員管理、POS、マーケティング、アナリティクスにセグメント化されています。エンドユーザー別では、市場は大企業、中小企業、ウェルネスセンター・スパ、ジム・フィットネススタジオ、企業向けウェルネスプログラムにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| ウェブベース |

| オンプレミス |

| 月次定期会員 |

| クラス・セッションパック |

| 従量課金制(一回限りの購入) |

| フリーミアム+アプリ内アップセル |

| 企業向け契約(シート・従業員単位) |

| 純粋バーチャル・オンデマンドコンテンツストリーミング |

| ハイブリッド(バーチャル+対面)管理 |

| 対面予約のみ |

| 企業向けウェルネスAPI・ホワイトラベル統合 |

| 予約・スケジューリング |

| 会員・サブスクリプション管理 |

| POS・決済 |

| マーケティング・CRMオートメーション |

| アナリティクス・ベンチマーキング |

| 大企業 |

| 中小企業 |

| ウェルネスセンター・スパ |

| ジム・フィットネススタジオ |

| 企業向けウェルネスプログラム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モデル別 | クラウドベース | |

| ウェブベース | ||

| オンプレミス | ||

| サブスクリプション・価格モデル別 | 月次定期会員 | |

| クラス・セッションパック | ||

| 従量課金制(一回限りの購入) | ||

| フリーミアム+アプリ内アップセル | ||

| 企業向け契約(シート・従業員単位) | ||

| サービス提供モード別 | 純粋バーチャル・オンデマンドコンテンツストリーミング | |

| ハイブリッド(バーチャル+対面)管理 | ||

| 対面予約のみ | ||

| 企業向けウェルネスAPI・ホワイトラベル統合 | ||

| コア機能別 | 予約・スケジューリング | |

| 会員・サブスクリプション管理 | ||

| POS・決済 | ||

| マーケティング・CRMオートメーション | ||

| アナリティクス・ベンチマーキング | ||

| エンドユーザー別 | 大企業 | |

| 中小企業 | ||

| ウェルネスセンター・スパ | ||

| ジム・フィットネススタジオ | ||

| 企業向けウェルネスプログラム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のオンデマンドウェルネスソフトウェアのグローバル収益はいくらでしたか?

市場は2026年に5億9,139万米ドルに達しました。

クラウドベース展開は2031年までにどのくらいの速さで成長しますか?

クラウド収益はCAGR 12.63%で拡大する見込みです。

最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年までCAGR 11.02%で進展しています。

なぜ雇用主はウェルネスソフトウェアに多額の投資をしているのですか?

Wellhubのようなプラットフォームは、従業員が定期的にエンゲージした場合に最大35%の医療費削減を示しています。

ベンダーのロードマップで最も急速に成長している機能領域はどれですか?

アナリティクスおよびベンチマーキングモジュールはCAGR 11.45%で成長しており、オペレーターが意思決定インテリジェンスを求めているためです。

最終更新日: