製品ライフサイクル管理におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.39 十億米ドル |

| 市場規模 (2031) | 20.55 十億米ドル |

| 成長率 (2026 - 2031) | 14.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製品ライフサイクル管理におけるAI市場分析

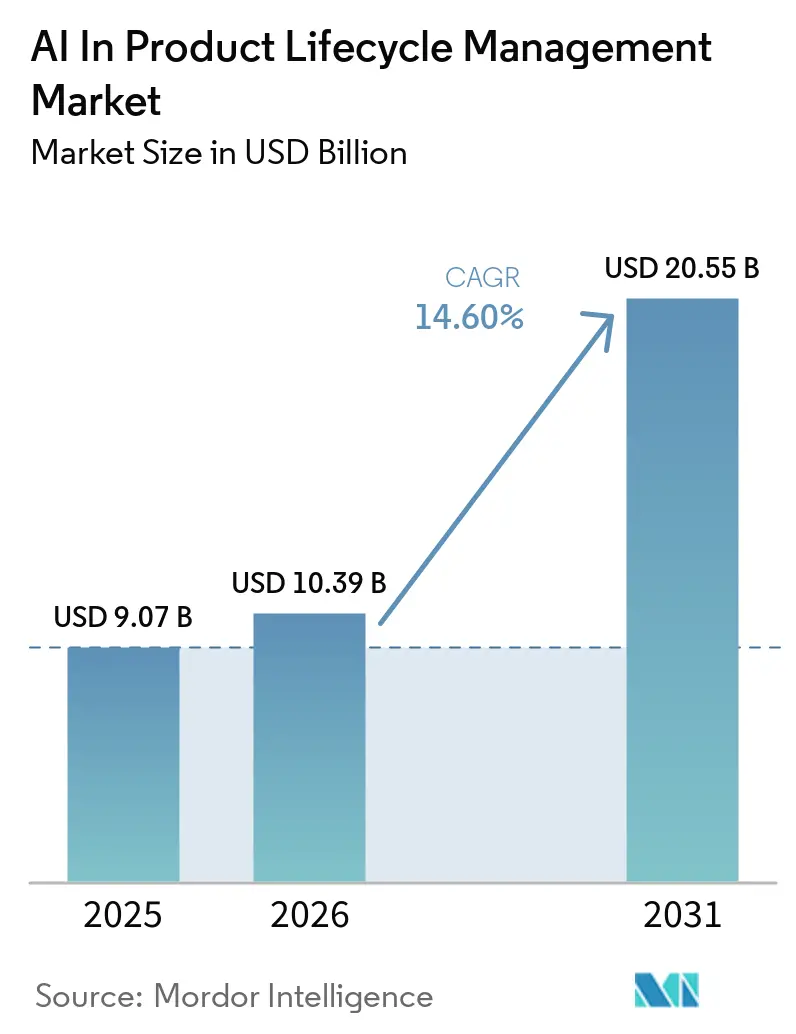

製品ライフサイクル管理におけるAI市場規模は、2025年の90億7,000万米ドル、2026年の103億9,000万米ドルから2031年までに205億5,000万米ドルに拡大し、2026年から2031年にかけて14.60%の年平均成長率を記録する見込みです。

製品の複雑性の増大、クラウドネイティブプラットフォームへの急速な移行、および生成AIコパイロットのエンジニアリングワークフローへの組み込みにより、産業セクター全体で支出の勢いが高まり続けています。かつて複数年のアップグレードサイクルに従っていた企業予算は、数年ではなく数ヶ月で測定可能な価値を提供するAIレイヤーへの継続的なサブスクリプション支払いへとシフトしています。ベンダーは、コアPLMシートとともに成果ベースのAIサービスをバンドルすることで対応し、慎重な後発参入者の間でも幅広い採用を促進しています。北米のメーカーは依然として早期多数派を占めていますが、最も速い増分成長は電気自動車および電子機器サプライチェーンが急速に拡大しているアジア太平洋地域で生まれています。こうしたダイナミクスが二桁成長を持続させ、グローバルな製品ライフサイクル管理におけるAI市場全体でデータ駆動型エンジニアリングの中心的役割を強化しています。

主要レポートのポイント

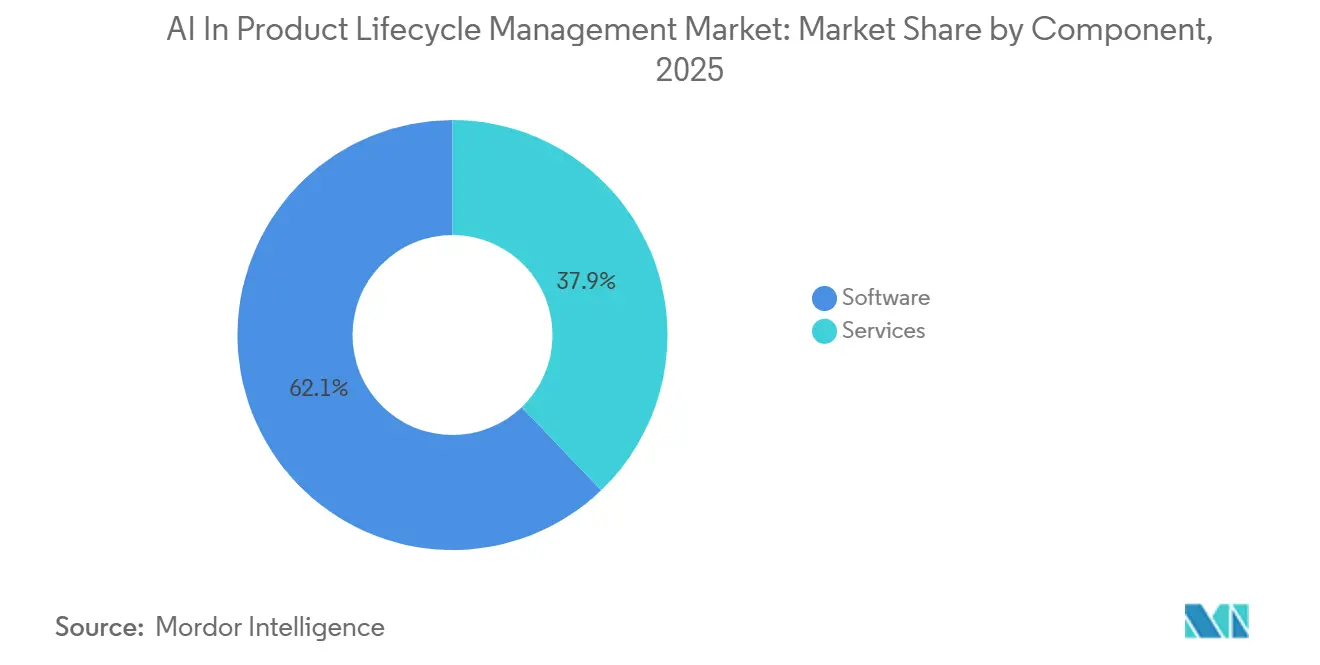

- コンポーネント別では、ソフトウェアが2025年の製品ライフサイクル管理におけるAI市場シェアの62.15%をリードし、サービスは2031年にかけて15.95%という最高の予測年平均成長率を記録しました。

- 展開モード別では、クラウド/SaaSが2025年の製品ライフサイクル管理におけるAI市場規模の54.15%を占め、2026年から2031年にかけて16.15%の年平均成長率で拡大すると予測されています。

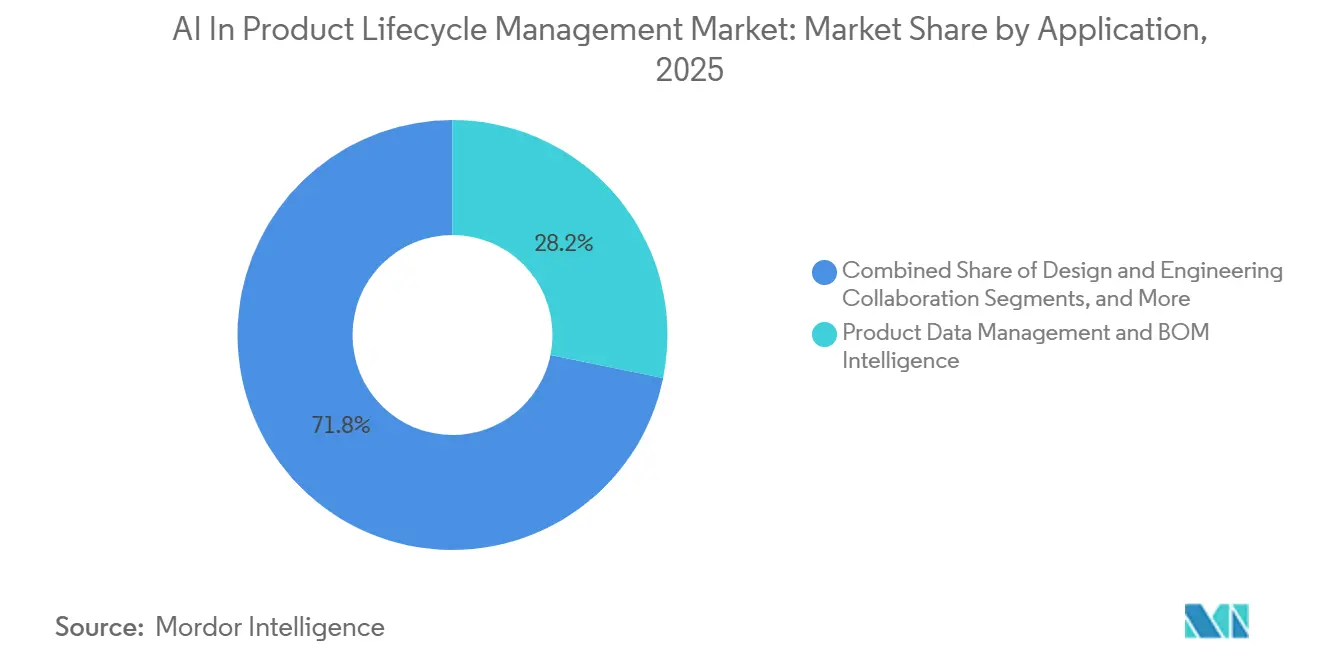

- アプリケーション別では、品質・コンプライアンス・トレーサビリティが2031年にかけて15.75%の年平均成長率で最速の成長を示し、製品データ管理は2025年の製品ライフサイクル管理におけるAI市場シェアの28.2%を占めました。

- エンドユーザー別では、自動車・輸送が2025年の収益基盤の22.62%を占め、ヘルスケアおよび医療機器は2031年にかけて16.45%の年平均成長率で成長すると予測されています。

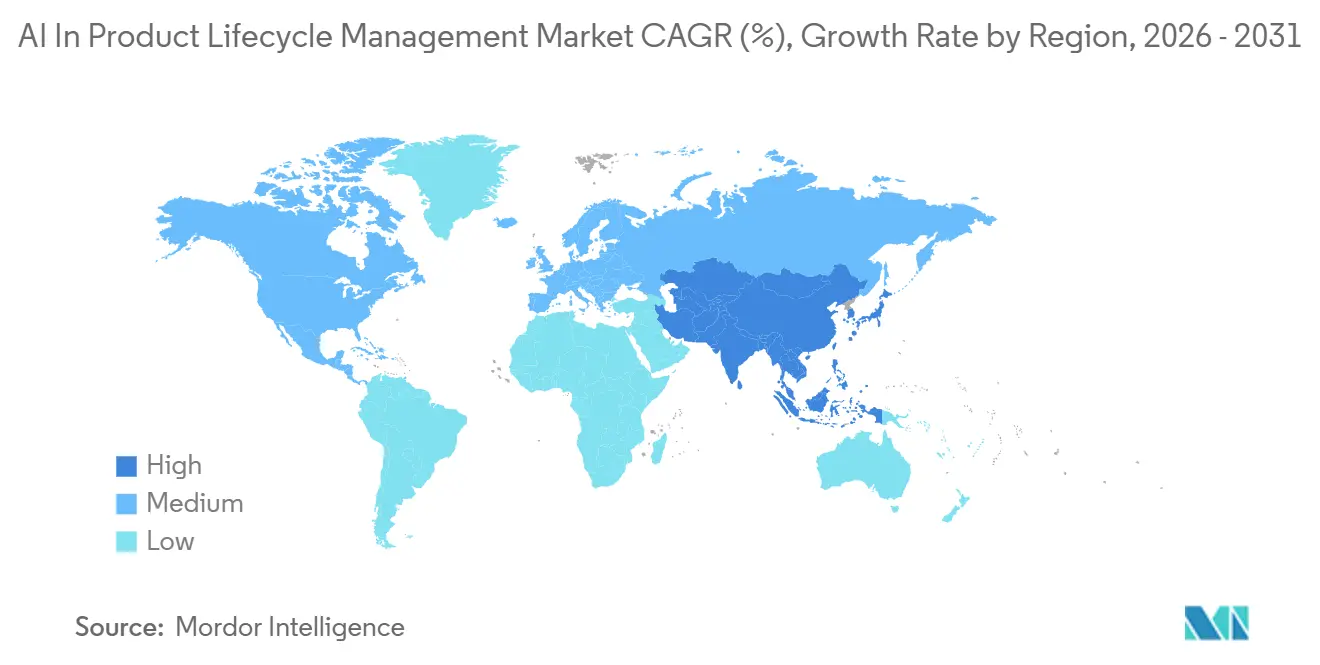

- 地域別では、北米が2025年の収益基盤の38.65%を占め、ヘルスケアおよび医療機器は2031年にかけて16.50%の年平均成長率で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製品ライフサイクル管理におけるAI市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製品の複雑性の増大とマルチドメインエンジニアリング | +2.5% | グローバル、自動車および航空宇宙に集中 | 長期(4年以上) |

| 市場投入時間の短縮と変更サイクルのレイテンシ | +2.0% | グローバル、北米および欧州で最も強い | 中期(2~4年) |

| クラウド/SaaS PLMの近代化とデジタルスレッドの構築 | +2.8% | グローバル、北米およびDACH地域で先進的 | 短期(2年以内) |

| コンプライアンス自動化、トレーサビリティ、品質ニーズ | +2.3% | ヘルスケアおよび航空宇宙のハブ | 中期(2~4年) |

| PLM内のAI活用による持続可能性とライフサイクルアセスメント | +1.8% | 欧州および北米 | 長期(4年以上) |

| レガシーエンジニアリング文書のAI変換 | +1.4% | グローバル、大規模OEM資産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウド/SaaS PLMの近代化とデジタルスレッドの構築

クラウドネイティブインフラストラクチャは、大規模BOMセマンティック検索やリアルタイム視覚的類似性チェックなどの計算集約型タスクを可能にし、これらは製品ライフサイクル管理におけるAIに不可欠です。Aras Innovatorの新規展開の半数以上がSaaSとして稼働しており、ITARおよびCMMC要件を満たす防衛グレードのGovCloudインスタンスも含まれています。このシフトにより、大規模な初期サーバー投資が不要となり、中規模企業の参入障壁が低下します。また、標準化されたセキュリティアップデートとパフォーマンス強化が確保され、エンジニアリングチームが最新のAIモデルに中断なくアクセスできるようになります。ベンダーはコアPLMライセンスとは別に価格設定された使用量ベースのAIマイクロサービスを導入しており、従来のユーザーベースの指標を超えた追加収益成長を促進しています。

コンプライアンス、トレーサビリティ、品質自動化のニーズ

規制当局は現在、すべての要件、設計上の決定、および検証成果物を文書化する包括的なデジタル監査証跡をメーカーに維持することを求めています。2026年2月に施行された米国食品医薬品局の品質管理システム規制は、AI対応の生産ソフトウェアへの監督を拡大し、医療技術産業におけるコンプライアンスにAIネイティブPLMを不可欠なものとしています。[1]米国食品医薬品局、「生産および品質管理システムソフトウェアのためのコンピュータソフトウェア保証」、fda.gov これに対応して、PTCは業界標準に沿ったテストケースを自動生成するCodebeamer AIアシスタントを導入し、手動トレーサビリティの作業を約50%削減しています。同様の機能が、Dassault SystemesやSiemensなど他のベンダーのポートフォリオにも統合されており、エンジニアリングワークフローにリスクスコアリングロジックが組み込まれています。これらの進歩により、ライフサイエンスサプライチェーン全体の検証サイクルが合理化され、品質エンジニアはより高付加価値の分析タスクに集中できるようになります。

製品の複雑性の増大とマルチドメインエンジニアリング

ソフトウェア定義車両、電動推進システム、および積層造形は、機械、電気、ソフトウェアコンポーネント間に新たな相互依存関係を生み出しています。2026年の調査では、回答者の59%がプロジェクトスケジュールに対する主要リスクとして多分野間の調整を挙げました。[2]Siemens AG、「デジタルエンジニアリングトレンド調査2026」、siemens.com 多様なCAD、ECAD、MBSEデータを分析できるAIツールは、リリース前に設計上の修正を提案し、手戻りを大幅に削減します。SPREAD AIのようなベンチャー支援企業は、レガシーデータセットをグラフ構造に変換し、複雑なサブシステムの相互作用全体にわたる迅速な根本原因分析を可能にしています。これらのイノベーションにより、後期段階での変更が減少し、プロトタイプサイクルが短縮され、AI駆動型製品ライフサイクル管理ソリューションへの需要が持続します。

市場投入時間の短縮と変更サイクルのレイテンシの必要性

競争上の優位性を達成するには、競合他社より1四半期早く製品を発売することが重要です。AIを活用したECO影響分析は、過去の変更データに基づくリスクランク付きアクションプランをエンジニアリングマネージャーに提供することで、承認プロセスを加速します。PTCのWindchill AI部品合理化は、2026年1月の発売以来、手動による重複検索を最大60%削減したことが実証されています。[3]PTC Inc.、「Windchill AI部品合理化の発売」、ptc.com システムインテグレーターは、PLMデータがERPおよびMESシステムとシームレスに統合される場合に同様の効率性を報告しており、調達および工場フロアの業務が週次ではなく毎時最新のリビジョンで更新されることを確保しています。このサイクルタイムの短縮は収益成長を促進し、経済的不確実性の時期においてもプラットフォームアップグレードへの投資を支援します。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシー統合と断片化されたデータモデル | −1.8% | グローバル、長期稼働OEM資産で深刻 | 中期(2~4年) |

| 知的財産セキュリティ、ガバナンス、および説明可能性の要件 | −1.5% | 航空宇宙、防衛、半導体クラスター | 中期(2~4年) |

| PLM/ERP/MES/ALMエコシステム全体にわたるサイロ内コパイロット | −1.2% | 異種スタックを持つ企業 | 中期(2~4年) |

| ガバナンスの組み込みと陳腐化したライフサイクルコンテキスト | −0.9% | ハイブリッドオンプレミスおよびクラウド資産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合と断片化されたデータモデル

複数のPLMインスタンスを合併によって取得した多くの大規模メーカーは、部品番号体系とリビジョン方法論の不整合という課題に直面しています。これらの分散したシステムを統一されたセマンティックレイヤーに統合するには、マッピングプロセスへの多大な投資が必要であり、これはAIが実用的でトレーサブルな洞察を生成するために不可欠です。平均して、自動車ティア1サプライヤーにおけるデータ変換プロジェクトは現在約18ヶ月かかり、年間エンジニアリングIT予算の4%を占めています。グラフベースのナレッジレイヤーは実行可能なソリューションを提供しますが、ほとんどのFortune 500 OEMはこの移行が次の計画サイクルまで延長されると予測しています。

知的財産セキュリティ、ガバナンス、および説明可能性の要件

製品ソースファイル、形状公差、およびシミュレーションパラメータは重要な知的財産資産です。その結果、経営幹部は暗号学的に安全なアクセスログと設計上の推奨事項を正当化できる透明なAIシステムを求めています。近年、コンプライアンス認証の進歩により、航空宇宙などの産業における厳格な調達要件を満たす企業が増えています。さらに、説明可能なAIツールは部品代替推奨事項に対して明確で人間が読めるような根拠を提供し、医療機器などのセクターにおける規制基準に準拠しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を支える

2025年、ソフトウェアはAI駆動型製品ライフサイクル管理市場において62.15%の収益シェアを占めました。この優位性は主に、SiemensのTeamcenter、Dassault SystemesのSolid 3DEXPERIENCE、PTCのWindchillなどの主要PLMスイートに統合されたAI機能によるものです。音声駆動型BOMナビゲーション、生成設計スケッチ、自動要件要約などの機能は、シートの更新を確保するだけでなく、新規アカウントへの拡大も促進します。

サービス収益はライセンスと比較して絶対額では小さいものの、より速いペースで成長しています。システムインテグレーションの専門家は、過去データの再プラットフォーム化、クラウド移行の管理、および顧客固有の分類法に合わせた大規模言語モデルプロンプトの最適化に注力しています。これらのサービスは初期実装フェーズを超えて発展し、顧客のAIモデル更新サイクルに合わせたマネージドサービスサブスクリプションへと進化することが多いです。このトレンドはサービスの15.95%年平均成長率を支え、全体的な市場成長を上回りながら確立されたプラットフォームの優位性を強化しています。

展開モード別:クラウドネイティブプラットフォームが大規模AIを解放

2025年、クラウドおよびSaaS展開が総支出の54.15%を占め、計算集約型タスクがますます弾力的なインフラストラクチャに依存するようになるにつれ、このシェアは拡大すると予想されます。クラウド展開によって推進される製品ライフサイクル管理におけるAIの市場規模は、2031年にかけて16.15%の年平均成長率で成長すると予測されています。マルチテナントアーキテクチャにより、ベンダーは顧客の業務を中断することなく毎週モデルを更新できますが、これはセルフホストサーバーでは再現が困難な機能です。

日本およびドイツのOEMが一般的に採用するハイブリッド戦略は、機密ファイルのローカル制御とシミュレーションや生成設計などのタスクのためのオンデマンドGPUリソースを組み合わせています。コンテナ化されたオンプレミスインスタンスでDassault Systemesの3DEXPERIENCEを使用するTeslaの事例は、大量生産メーカーが低レイテンシと一貫したスループットを優先する方法を示しています。時間の経過とともに、ソフトウェアベンダーは非機密データのみをパブリッククラウドに同期するセキュアなエッジアプライアンスを導入し、保守的なユーザーが幅広いSaaSソリューションを採用するよう徐々に促し、市場を拡大しています。

アプリケーション別:製品データ管理がAIの基盤を固める

製品データ管理は2025年の収益の28.2%を占め、下流のAIタスクの基盤としての重要な役割を強調しています。信頼性の高いメタデータにより、エンジニアは互換性のあるファスナーを効率的に調達したり、グローバルBOM全体でコストロールアップを実行したりでき、意思決定時間を短縮し手戻りを最小化します。組織がパイロットプロジェクトから全社的な実装へと移行するにつれ、AI駆動型ライフサイクル管理における製品データ管理の市場規模は着実に成長し続けています。

品質、コンプライアンス、トレーサビリティに焦点を当てたアプリケーションは、15.75%の予測年平均成長率でより速い成長を経験しています。規制当局は現在、要件をリアルタイムでテストにリンクするAI対応トレーサビリティマトリックスを通じてソフトウェア変更を検証することの重要性を強調しています。航空宇宙・防衛のエンジニアも同様のコンプライアンス圧力に直面しています。ベンダーがエクスポート可能なエビデンスパックをPLMレポートに統合するにつれ、採用率が上昇し、全体的な市場成長軌道を促進しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車が量でリード、ヘルスケアが緊急性でリード

2025年、自動車・輸送セクターはグローバルモデルプラットフォームの規模と同期更新の必要性に牽引され、支出の22.62%を占めました。大手OEMは企業プライベートLLMプロジェクトを活用して暗黙知を検索可能な形式に変換しています。このイノベーションにより、変更承認サイクルが数日から数時間に短縮され、自動車イノベーションハブにおける市場の基盤が固まっています。

ヘルスケアセクターは新たな規制要件に牽引され、16.45%の年平均成長率で最高の成長率を経験しています。これらの規制は、規制承認の中核にデジタルエビデンス管理を置いています。以前はPLMの採用が遅かった小規模デバイスメーカーも、投資家の信頼を得るための重要な要素としてAI対応PLMシステムを優先するようになっています。この緊急性が高度なクラウドソリューションへの投資を促し、専門コンサルタントサービスへの需要を高め、これまで十分にサービスが提供されていなかったセグメントへと市場をさらに拡大しています。

地域分析

2025年、北米はグローバル収益の38.65%という支配的なシェアを占め、厳格なエンジニアリング変更管理を優先する航空宇宙、防衛、半導体、電気自動車などのセクターが牽引しました。デジタルスレッドの成熟度を優先する連邦調達政策と、米国食品医薬品局の2026年コンピュータソフトウェア保証ガイダンスのリリースが組み合わさり、基本的なコンプライアンス標準を確立しています。この標準はプロジェクト資金の継続性を確保し、より広範な経済的減速時のバッファーを提供します。さらに、この地域のクラウドハイパースケーラーの強固な存在が生成AIパイロットからの価値実現を加速し、AI駆動型製品ライフサイクル管理分野でのリードを固めています。

欧州は現在支出で2位を占めていますが、急速な上昇軌道にあります。この急増は主に、EUが間もなく施行するデジタル製品パスポートおよびエコデザイン規制によるものであり、これらはライフサイクルアセスメントを設計プロセスにシームレスに統合しています。世界でも最も密度の高い製品ライフサイクル管理(PLM)システムを有するDACH地域は、大きな恩恵を受ける立場にあります。これらの既存システムにAIインテリジェンスを注入することで、サイクルタイムの即時短縮が期待できます。特筆すべきは、Dassault Systemesが2025年第3四半期の欧州産業イノベーションソフトウェア収益において前年比8%の成長を報告しており、この急増はAI駆動型ライセンスアップグレードに直接関連しています。

アジア太平洋は、16.50%の予測年平均成長率を誇り、AI駆動型製品ライフサイクル管理市場の原動力となる見込みです。中国では、バッテリー電気自動車メーカーがモデルの反復を加速するためにAI中心のPLM戦略を迅速に採用しています。日本のOEMはデータ居住地の課題に対処しながら、段階的なクラウド戦略を選択しています。多くの場合、ハイブリッドモデルを選択し、形状データを国内に保持しながら集中的な計算タスクには地域データセンターを活用しています。インドでは、エンジニアリングサービス企業がPLM-AIツールを開発し、西洋クライアントの移行プロセスを合理化しています。これはインドがPLM採用者としてだけでなく、PLM専門知識の主要な輸出国としての重要性を示しています。

競合ランドスケープ

Siemens、Dassault Systemes、PTC、SAPが市場を支配しており、グローバルライセンス収益の半数以上を合計で占めています。これらの業界リーダーは設計オーサリング、問題解決、コンプライアンスレポートに生成コパイロットを組み込み、競争上の優位性を強化しています。2024年、Dassault Systemesは成果ベースの「サービスとしてのバーチャルツイン」モデルという新たな収益化戦略を導入し、AIサービスを従来のシートライセンスから分離しました。同様に、PTCは2026年4月に「Windchill AIアシスタント」を発売し、部品合理化向けに設計されたエージェントと会話型検索を組み合わせました。

クロスシステムオーケストレーションには可能性があり、新興スタートアップがPLM、ERP、MES、ALMのデータを統合されたナレッジグラフに統合しています。2026年4月、SPREAD AIとSyneraはそれぞれRevaia、Capgemini、OTB Ventures、Salesforce Venturesが主導するシリーズBラウンドで3,000万米ドル以上を調達し、データ移行を合理化するローコードコネクタを開発しました。主要ソフトウェア企業は自社開発の代わりにパートナーシップを形成しており、IBMは2025年10月にCognitus社を買収し、業界固有のAIサービスでコンサルティング部門を強化しました。このトレンドは市場における緩やかな統合を示しており、確立されたPLMベンダーがプラットフォームの優位性を維持する一方で、焦点は専門的なAIサービスへとシフトし、AI駆動型製品ライフサイクル管理における活発な競争環境を育んでいます。

製品ライフサイクル管理におけるAI産業リーダー

Oracle

SAP

Wipro

Capgemini

Accenture

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:SyneraはRevaia及びCapgeminiが主導するシリーズBラウンドで4,000万米ドルを調達し、SiemensおよびPTCスイートを含む80以上のツールをリンクするエージェント型AIエンジニアリングプラットフォームを拡大しました。

- 2026年4月:SPREAD AIはOTB VenturesおよびSalesforce Venturesが主導するシリーズBラウンドで3,000万米ドルを調達し、自動車および航空宇宙アカウント全体で製品ツインオントロジーを拡大しました。

- 2026年4月:PTCはWindchill AIアシスタントを導入し、PLMスイートに自然言語による製品データ検索と要約機能を追加し、将来的には変更管理自動化への拡張を予定しています。

- 2026年4月:OracleはFusion Agentic Applications内にDesign-to-Source Workspaceをリリースし、AIを活用してエンジニアリングの意図をサプライヤー提案に変換しながらコストとリードタイムのトレードオフをシミュレーションします。

- 2026年3月:Dassault SystemesはNVIDIA GTCでAI活用バーチャルツインを実演し、加速コンピューティングとドメイン固有のワールドモデルを融合した産業AIプラットフォームを推進しました。

グローバル製品ライフサイクル管理におけるAI市場レポートの範囲

レポートの範囲によると、製品ライフサイクル管理(PLM)におけるAIとは、意思決定の強化、製品開発の加速、および構想から廃棄までのデータ管理のためにPLMシステムに機械学習と自動化を統合することです。静的な記録システムを動的なインテリジェンスシステムに変換し、生成設計、予知保全、最適化されたサプライチェーンを可能にします。

製品ライフサイクル管理におけるAI市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスを含みます。展開モード別では、市場はクラウド/SaaS、オンプレミス、ハイブリッドにセグメント化されています。アプリケーション別では、市場は製品データ管理・BOMインテリジェンス、設計・エンジニアリングコラボレーション、変更・リリース・ワークフロー自動化、品質・コンプライアンス・トレーサビリティ、デジタルツイン・シミュレーション・ライフサイクルアナリティクス、ポートフォリオ・プログラム・要件管理、製造ハンドオフ・クローズドループフィードバックに分類されています。エンドユーザー別では、市場は自動車・輸送、航空宇宙・防衛、産業機器・重機、半導体・電子機器、ヘルスケア・医療機器、消費財・ファッション・小売、化学・材料、エネルギー・公益事業・インフラにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| ソフトウェア |

| サービス |

| クラウド/SaaS |

| オンプレミス |

| ハイブリッド |

| 製品データ管理・BOMインテリジェンス |

| 設計・エンジニアリングコラボレーション |

| 変更・リリース・ワークフロー自動化 |

| 品質・コンプライアンス・トレーサビリティ |

| デジタルツイン・シミュレーション・ライフサイクルアナリティクス |

| ポートフォリオ・プログラム・要件管理 |

| 製造ハンドオフ・クローズドループフィードバック |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 産業機器・重機 |

| 半導体・電子機器 |

| ヘルスケア・医療機器 |

| 消費財・ファッション・小売 |

| 化学・材料 |

| エネルギー・公益事業・インフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウド/SaaS | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 製品データ管理・BOMインテリジェンス | |

| 設計・エンジニアリングコラボレーション | ||

| 変更・リリース・ワークフロー自動化 | ||

| 品質・コンプライアンス・トレーサビリティ | ||

| デジタルツイン・シミュレーション・ライフサイクルアナリティクス | ||

| ポートフォリオ・プログラム・要件管理 | ||

| 製造ハンドオフ・クローズドループフィードバック | ||

| エンドユーザー別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 産業機器・重機 | ||

| 半導体・電子機器 | ||

| ヘルスケア・医療機器 | ||

| 消費財・ファッション・小売 | ||

| 化学・材料 | ||

| エネルギー・公益事業・インフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

製品ライフサイクル管理におけるAI市場の現在の規模はどのくらいですか?

製品ライフサイクル管理におけるAI市場規模は2026年に103億9,000万米ドルに達し、14.6%の年平均成長率で2031年までに205億5,000万米ドルに達すると予測されています。

市場内で最も急速に拡大しているセグメントはどれですか?

品質、コンプライアンス、トレーサビリティのアプリケーションは、規制当局がデジタル監査要件を強化するにつれ、2031年にかけて15.75%の年平均成長率で進展しています。

ソフトウェアとサービスの支出シェアはどのくらいですか?

ソフトウェアは2025年の収益の62.15%を生み出し、サービスは規模は小さいものの、組織がデータエンジニアリングとモデル監視サポートを求めるにつれ15.95%の年平均成長率で成長しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋は中国における電気自動車製造とインドにおけるエンジニアリングサービスの拡大に牽引され、2031年にかけて16.45%で拡大すると予測されています。

ベンダー競争はどの程度集中していますか?

上位4社のベンダーが収益の約60%を占めており、クラウドネイティブおよびAIオーケストレーションの挑戦者がシェアを獲得する余地を残した適度な集中度となっています。

PLMにおけるAI展開の主な障壁は何ですか?

レガシーデータの断片化が最も困難なハードルであり、大規模OEMはAIが信頼性の高い洞察を提供できるようになる前に数十年にわたるBOM構造を統合する必要があり、統合プロジェクトをクリティカルパス上に置き続けています。

最終更新日: