計算生物学市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

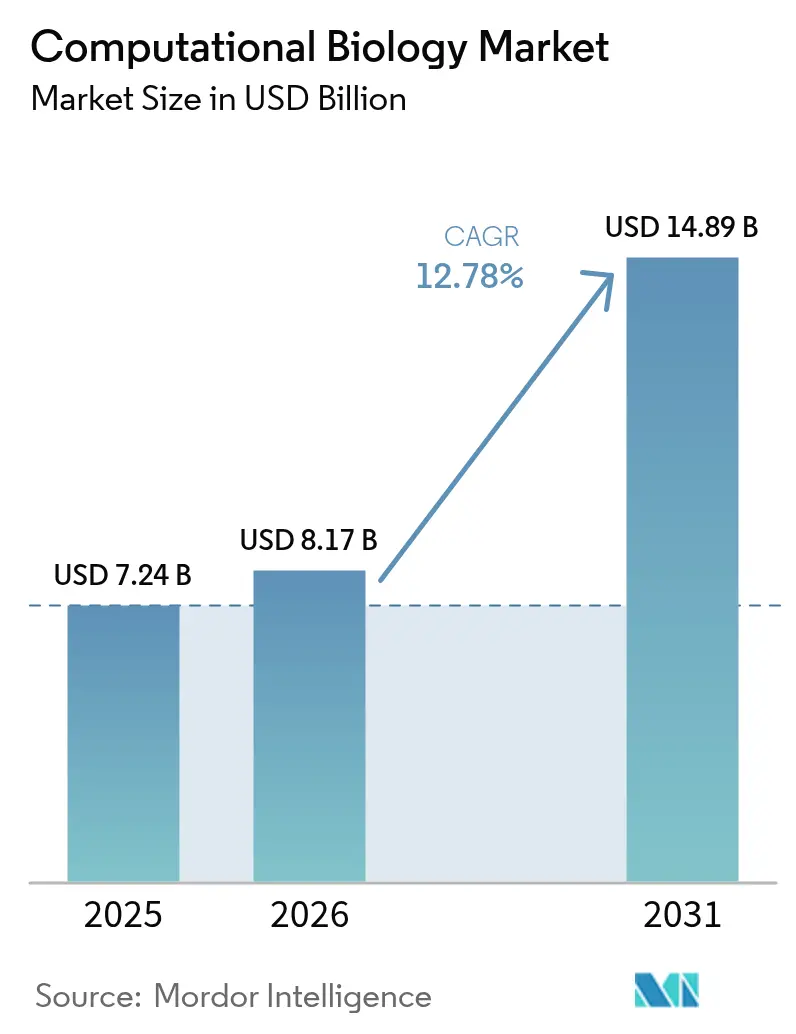

| 市場規模 (2026) | 8.17 十億米ドル |

| 市場規模 (2031) | 14.89 十億米ドル |

| 成長率 (2026 - 2031) | 12.78% CAGR |

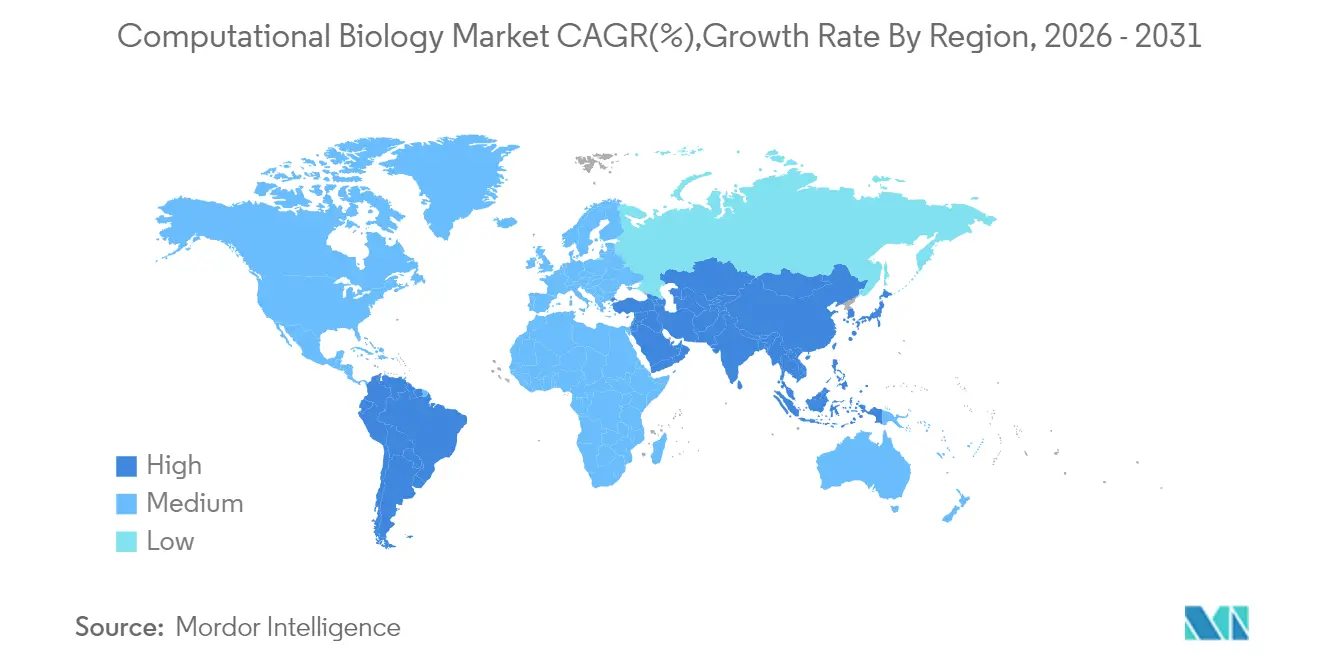

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

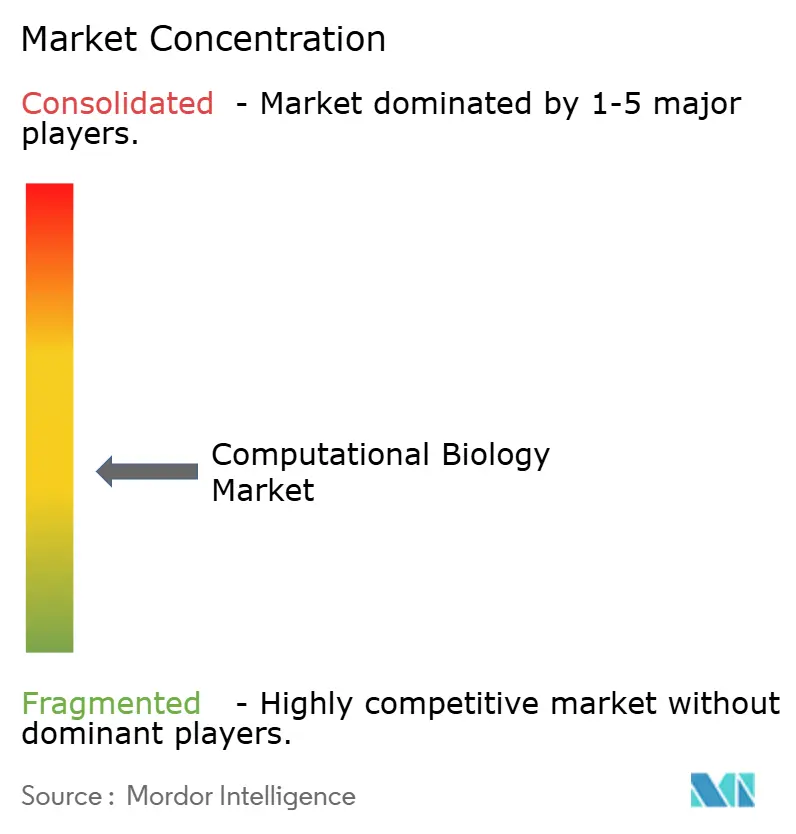

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計算生物学市場分析

2026年の計算生物学市場規模は81億7,000万米ドルと推定され、2025年の72億4,000万米ドルから成長し、2031年には148億9,000万米ドルに達する見通しで、2026年から2031年にかけて12.78%のCAGRで成長します。この見通しは、トランスフォーマーベースのゲノム言語モデル、合成生物学デジタルツイン、およびAIの広範な普及が計算生物学市場のあらゆる用途層をいかに形成しているかを示しています。マルチオミクスデータセットの急増、契約研究サービスへの継続的なシフト、およびスケーラブルなクラウドインフラへの需要が引き続き需要を牽引しています。北米は成熟したバイオテク規制により計算生物学市場の中心であり続けていますが、アジア太平洋地域のスーパーコンピュータへの投資と拡大する医薬品製造基盤が同地域を次の成長エンジンとして位置づけています。一方、シーメンスによるDotmaticsの51億米ドルの買収などの戦略的買収は、計算生物学市場内でのプラットフォーム統合の激化を反映しています。

主要レポートのポイント

- 用途別では、細胞・生物シミュレーションが2025年の計算生物学市場シェアの32.10%を占め、創薬・疾患モデリングは2031年にかけて15.33%のCAGRで成長すると予測されています。

- ツール別では、データベースが2025年の計算生物学市場規模の最大シェアである35.95%を保持しましたが、分析ソフトウェアおよびサービスは2031年にかけて14.49%のCAGRで拡大すると見込まれています。

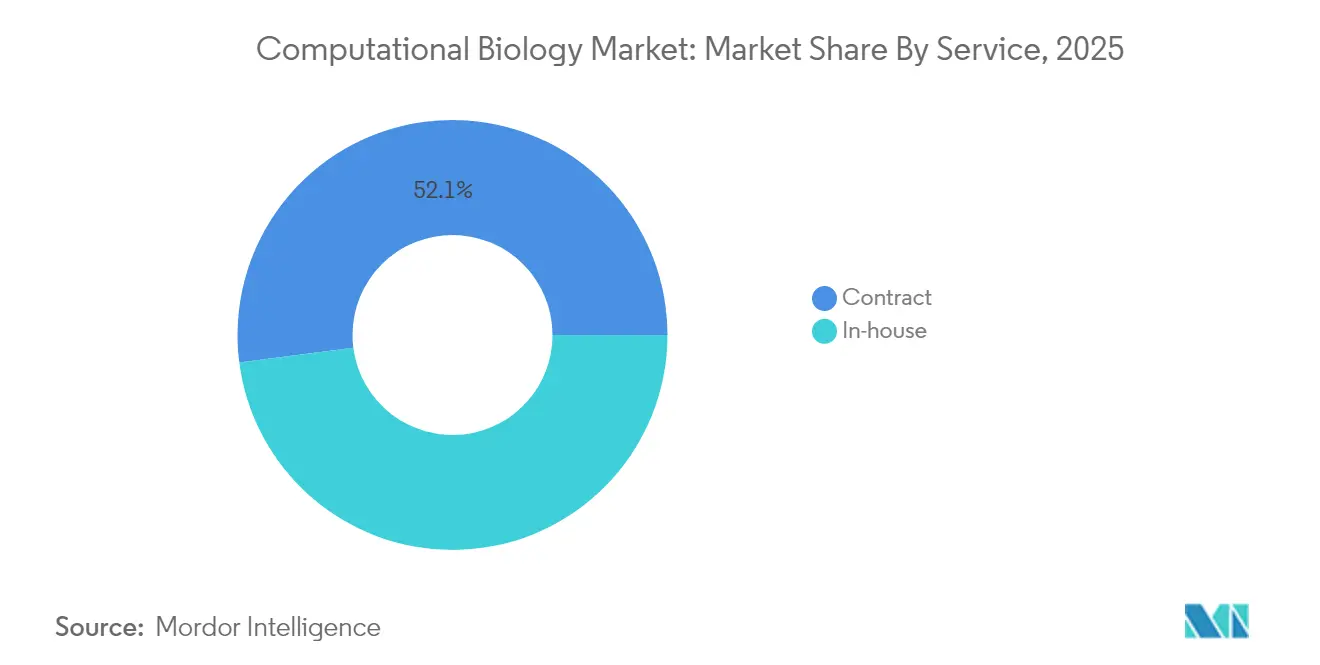

- サービスモデル別では、契約形態が2025年の計算生物学市場シェアの52.05%を占め、2031年にかけて15.72%のCAGRで拡大すると予測されています。

- エンドユーザー別では、学術機関が2025年に44.10%の収益シェアを維持し、産業・商業ユーザーは2031年にかけて14.27%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の計算生物学市場シェアの42.30%をリードし、アジア太平洋地域は2031年にかけて最速の16.02%のCAGR見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル計算生物学市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オミクスデータ量の増加と バイオインフォマティクス研究 | +2.8% | グローバル、北米とEUに集中 | 中期(2~4年) |

| 創薬・疾患モデリングにおける 利用の加速 | +3.1% | グローバル、北米主導、APACへ拡大 | 短期(2年以内) |

| 臨床薬理ゲノミクスおよび 薬物動態研究の拡大 | +1.9% | 北米とEU、APACで新興 | 中期(2~4年) |

| 迅速なアノテーションを可能にする トランスフォーマーベースのゲノム言語モデル | +2.2% | グローバル、研究機関による早期採用 | 短期(2年以内) |

| インシリコワークフロー向けの 合成生物学デジタルツイン | +1.7% | 北米とEU、APACでパイロット実施 | 長期(4年以上) |

| オープンソースの単一細胞 系譜追跡アルゴリズム | +1.5% | グローバル、学術主導で産業界が採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オミクスデータ量の増加とバイオインフォマティクス研究

テラバイト規模の単一細胞RNAシーケンシング、マルチオミクス統合、およびシーケンシングコストの低下が計算生物学市場へのデータフローを拡大し続けています。シーケンシングの進歩によりRNA-seqコストが50〜70%削減され、精密医療データセットへのアクセスが広がっています。大規模言語モデルは現在、一般的なデータ要素マッピングの94%を自動化し、相互運用性を推進しています。[1]Rodney Alan Long、Jordan Klebanoff、Vince D. Calhoun、「新しいAI支援データ標準が生物医学研究における相互運用性を加速する」、medRxiv、medrxiv.orgその結果生じるデータネットワーク効果は、最大のリポジトリを管理するステークホルダーにとってのファーストムーバー優位性を強化します。したがって、クラウドバイオインフォマティクスプラットフォームは、オンプレミスの高性能コンピューティングを持たない組織にとって必須のインフラとなっています。

創薬・疾患モデリングにおける利用の加速

ESM-3などのタンパク質言語モデルは進化プロセスをシミュレートし、数年前には達成できなかったペースで新規タンパク質候補を生成しています。Model MedicinesのGALILEOに代表されるハイブリッドAI・量子システムは、現在100%のヒット率を持つ抗ウイルススクリーニングを実現しています。[2]Model Medicines Communications Team、「創薬の未来:ハイブリッドAIと量子コンピューティングの変曲点となる2025年」、Model Medicines、modelmedicines.comデジタルツインにより研究者は数百万件の仮想実験を実施でき、仮説検証サイクルを短縮し、ウェットラボコストを削減しています。47万9,000件の試験を含む機械学習ベンチマークは、試験設計最適化のための前例のないトレーニングデータを提供しています。RecursionとExscientiaの6億8,800万米ドルの合併などのM&A活動は、既存企業がこれらのAI優位性を内部化しプラットフォームを統合しようと競い合っていることを示しています。

臨床薬理ゲノミクスおよび薬物動態研究の拡大

先制的薬理ゲノミクス検査により、精神科における薬物有害反応が34.1%、入院が41.2%削減されました。[3]Maria Skokou、Konstantinos Tziomalos、Georgios Papazisis、「精神科における先制的薬理ゲノミクスの臨床実装」、eBioMedicine、thelancet.com実世界のパネルでは、患者の60.4%が少なくとも1つのアクション可能な処方を受けています。UCLAは34万2,000人のバイオバンクを活用してスタチンの有効性を調節する156の遺伝子を特定し、遺伝的多様性が投与精度を向上させることを証明しました。AI強化PK/PDモデルは現在、集団特異的変異を考慮しており、アジア太平洋地域での薬理ゲノミクス採用が増加するにつれてこれが必要条件となっています。

迅速なアノテーションを可能にするトランスフォーマーベースのゲノム言語モデル

オープンソースのタンパク質モデルは、汎用GPUのみを使用してAlphaFoldクラスの性能を発揮します。JanusDNAなどの双方向DNA基盤モデルは、専用ハードウェアなしに100万塩基対を処理します。LoRAなどのパラメータ効率的なファインチューニング手法は、下流の予測精度を維持または向上させながらトレーニングコストを削減します。これらの進歩により高度な分析が民主化され、参入障壁が低下し、計算生物学市場は従来のバイオインフォマティクスセンターをはるかに超えて拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 学際的人材の不足 | -1.8% | グローバル、北米とEUで深刻 | 短期(2年以内) |

| 相互運用性と データ標準化のギャップ | -1.2% | グローバル、特に国境を越えた協力 | 中期(2~4年) |

| クラウドおよびコンピューティングコストの上昇 | -0.9% | グローバル、コスト敏感な市場で最も強い影響 | 短期(2年以内) |

| バイオセキュリティおよびデュアルユース 規制上の精査 | -0.7% | 主に北米とEU、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

学際的人材の不足

生物学、ソフトウェアエンジニアリング、統計学の専門知識を持つ人材への需要が供給を上回っています。ライフサイエンス雇用主は2030年までに35%の人材不足を予測しており、採用需要は年率11.75%で成長すると予測されています。特に、この分野に参入するテック大手と競合する中規模バイオテク企業では、給与インフレとプロジェクト遅延が生じています。スキルベースの採用、見習い制度、および異業種からの採用が暫定的な緩和策となっています。

相互運用性とデータ標準化のギャップ

マトリックスおよび分析メタデータ標準(MAMS)が単一細胞データセットの整合を始めているものの、広範な調和は依然として困難です。セマンティックマッピングツールは非構造化医療記録を統合できますが、実装の負担がその採用を遅らせています。フェデレーテッドラーニングのパイロットはプライバシーを保護しますが、依然として規制上の不確実性に直面しており、多国間研究は手動データクリーニングに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:創薬・疾患モデリングが次世代ワークフローを牽引

創薬・疾患モデリングはすでに最速の15.33%のCAGRを記録しており、細胞・生物シミュレーションは2025年の計算生物学市場規模の32.10%のシェアを維持しています。AI強化された標的同定とリード最適化により、Insilico Medicineなどの企業はインシリコで数百万の化合物をスクリーニングできます。前臨床チームはゲノム、プロテオーム、メタボロームのデータセットを統合して化合物から臨床への成功確率を高めています。臨床試験業務は97.9%の適格性スクリーニング精度を達成する検索拡張システムを活用し、採用のボトルネックを削減しています。増加する研究者がデジタルツインを活用して仮想用量反応試験を実施し、ウェットラボのタイムラインを短縮しています。その結果、計算生物学市場はR&Dのあらゆる段階でより深い製薬業界の関与を経験しています。

ヒト身体シミュレーションソフトウェアは高ポテンシャルのサブセグメントとして浮上しています。スタンフォード大学のAI駆動「仮想細胞」は、統合されたマルチオミクスおよび生物物理モデルが個別化治療戦略のための経路摂動をマッピングできることを示しています。この発展により計算生物学市場は最前線の精密医療臨床医にまで拡大しています。デジタルツインの精度が向上するにつれ、保険会社はコンピュータ最適化治療計画の償還モデルの評価を開始しており、下流の収益源としての潜在的機会を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ツール別:分析ソフトウェアがAI統合を加速

データベースは依然として計算生物学市場シェアの35.95%を占めていますが、分析ソフトウェアおよびサービスは14.49%のCAGRで最速の成長を示しています。タンパク質およびゲノム言語モデルにより、組織は静的アーカイブの維持よりも分析能力への投資を促されています。ベンダーはゲノム、プロテオーム、臨床ストリームを融合するマルチモーダルデータパイプラインを組み込んでいます。このシフトはまた、学術・産業コンソーシアムがオープンソーススタックを共同開発することを促進しており、標準GPUでのBoltz-1のAlphaFold相当の精度は、コミュニティイノベーションが広範な採用を促進することを示しています。

オンプレミスの高性能コンピューティングは機密データセットの処理において依然として重要ですが、クラウドコストの曲線とマネージドサービスの成熟が移行を促進しています。プロバイダーは自動スケーリングアルゴリズムとセキュリティ認証で差別化しています。データベースの既存企業はリポジトリの上に分析レイヤーを構築してインストールベースを守ろうとしています。その結果、競争は激化しますが全体的なソフトウェア品質が向上し、計算生物学市場の持続的な成長を支えています。

サービス別:契約モデルが成長を主導

契約研究サービスはシェアと成長速度の両方でリードしており、2025年に52.05%、CAGRは15.72%の見通しで、製薬会社が複雑なインシリコワークフローをアウトソーシングしています。CROはゲノム分析、AIモデル開発、仮想スクリーニングを統合サブスクリプションにバンドルするようになっています。社内チームはコアとなるIP集約型アルゴリズムを維持しつつ、計算集約型シミュレーションについては外部とパートナーシップを結んでいます。

ハイブリッドサービスフレームワークが普及しています。企業はオンプレミスでデータガバナンスノードを維持しながら、ピーク時のワークロードにはクラウドベースのCROプラットフォームにバーストしています。戦略的アライアンスはリスクを分散させ、クライアントは使用量ベースの料金を支払い、プロバイダーは規制サポートを含むサービスレベル契約を保証します。採用が増加するにつれ、計算生物学市場は従来の創薬バリューチェーンにさらに統合されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業界の採用が加速

学術機関は2025年に収益の44.10%を管理していましたが、産業ユーザーは2031年にかけて14.27%のCAGRで勢いを増しています。シーケンシングコストの低下、検証済みAIパイプライン、および緊急の治療タイムラインが製薬業界の採用を促進しています。エンタープライズバイヤーは監査証跡を組み込み、GxP規制に準拠したターンキーソリューションを求めています。

学術機関は知識エンジンとして残り、後に商業的にライセンスされるアルゴリズムを先駆けています。予算制限に対抗するため、大学はテクノロジーベンダーが共著権と早期フィードバックアクセスと引き換えにコンピューティングクレジットを提供するパートナーシップモデルを拡大しています。この共生関係は計算生物学産業のイノベーションファネルを維持しています。

地域分析

2025年収益の42.30%を占める北米は、深いバイオテクベンチャーキャピタル、成熟した規制当局との関与、および密度の高い人材プールから恩恵を受けています。FDAの進化するAIフレームワークは、地元企業に多くの同業他社よりも明確な商業化経路を提供しています。Thermo Fisher Scientificの20億米ドルの複数年にわたる国内投資はインフラのスケーラビリティへの信頼を示していますが、人材不足とクラウドコストの上昇が加速を抑制しています。

アジア太平洋地域は最高の16.02%のCAGRを記録しています。各国政府はエクサフロップスーパーコンピュータに資金を提供しており、韓国の計画は2025年までの稼働を目標としており、中国の分散型国家センターはすでにマルチオミクスプロジェクトを推進しています。地域の医薬品製造が急成長し、遺伝的多様性研究プログラムが地域集団に合わせたAIモデルを調整し、他では入手できないエッジケースデータ資産を生み出しています。分散型臨床試験パイロットとmRNAプラットフォームの構築が計算生物学市場能力への長期的な需要を強化しています。

欧州は国境を越えたコンソーシアムと強固なデータプライバシー保護に支えられ、安定した成長を維持しています。倫理的AIイニシアチブはコンプライアンスの負担を増加させますが、支払者と規制当局の間の信頼も醸成しています。デジタルツインパイロットは資源利用を最適化するという公衆衛生目標と一致しています。一方、ラテンアメリカ、アフリカ、中東はインターネットインフラとバイオインフォマティクスカリキュラムの拡大とともに進歩しています。多国籍製薬グループとのパートナーシップが地域の資金ギャップを補い、計算生物学における段階的ながら持続的な市場浸透を確保しています。

規制環境

米国では、FDAが医薬品・生物製剤開発に用いられるAI対応の計算手法に関する期待事項を制度化しつつある。2025年1月、同機関は医薬品・生物製剤に関する規制上の意思決定を支援するための人工知能の利用に関するドラフトガイダンスを発行し、提出資料で使用されるAI出力に対するリスクベースの信頼性評価を重視した。FDAはまた、New Approach Methodologies(NAMs)の推進も続けており、2026年3月には動物試験の代替手法に関するドラフトガイダンスを発表し、検証済みのin silicoおよびその他のヒト関連手法に対する規制上の受容経路を強化した。

欧州では、AIガバナンスとライフサイエンス政策の取り組みが、機密性の高い生物医学データを扱う計算生物学プラットフォームに対するコンプライアンス要件を高めている。欧州委員会は、European Biotech Act構想を含む、より広範なバイオテクノロジー政策アジェンダを策定しつつある一方で、EUのAI規制枠組みは、文書化、リスク管理、データガバナンスに関するライフサイクル上の義務を追加しており、これが規制対象のワークフローにおける計算モデルの開発・展開の方法に影響を及ぼす可能性がある。並行して、米国における標準化の動き、特にAI対応の生物学的データセットの定義とフレームワークに関するNIST関連作業を指示する法案(H.R. 7907)は、規制上の意思決定に反映されるマルチオミクス解析におけるデータ品質、来歴、相互運用性の重要性を浮き立たせている。

バリューチェーン分析

計算生物学のバリューチェーンは、生物学的・臨床データの生成(シーケンシング、プロテオミクス、イメージング、リアルワールド臨床データ)から始まり、続いてリポジトリやデータレイクへの取り込み、キュレーション、統合、安全な保管が行われる。その後のモデル開発と検証は、HPCクラスターやクラウドアクセラレーターを含む拡張性のあるインフラ、さらにワークフローオーケストレーション、分析ソフトウェア、シミュレーションエンジン、ドメインデータベースなどの専門的なソフトウェア層に依存する。出力は、ライセンス供与プラットフォーム、社内チーム、あるいは受託サービスプロバイダーを通じて提供され、薬剤発見、疾患モデリング、薬理ゲノミクス、臨床試験運営のための企業向けワークフローにパッケージ化される。

下流での提供は、アルゴリズム、計算資源、統制されたデータアクセスを結び付ける統合エコシステムへの依存が高まっている。IlluminaとNVIDIAのパートナーシップ(2025年1月)は、DRAGENアナリティクスを含むオミクスパイプラインが、大規模なマルチオミクスワークロードのターンアラウンド時間を短縮するために、高速コンピューティングスタックに結び付けられている様子を示している。主要な障壁には、テラバイト規模のデータセットに関するデータ移行の摩擦、独自環境間の相互運用性のギャップ、ワークフローが特定のクラウド構成に密結合している場合のベンダーロックインリスクが含まれ、これらは規制環境における再現性と監査可能性に影響を及ぼす可能性がある。

競合環境

計算生物学市場は適度に断片化されていますが、M&Aの明確なトレンドを示しています。シーメンスによるDotmaticsの51億米ドルの買収はラボインフォマティクスと産業用デジタルツインオファリングを統合しており、エンドツーエンドのスタックへのバイヤーの欲求を反映しています。DanaherはGeneDataをポートフォリオに加え、同じ論理を反映しています。IlluminaはNVIDIAと協力してGPU駆動のオミクス分析を加速しており、テクノロジーとバイオテクの融合の例となっています。

スタートアップはオープンソースコミュニティを活用して実力以上の存在感を示しています。EvolutionaryScaleは既存企業の独自化学と直接競合するタンパク質生成AIを商業化するために1億4,200万米ドルを調達しました。ハイブリッド量子古典モデルと系譜追跡アルゴリズムを巡る特許出願はIP競争の激化を示唆しています。競争上の成功は、キュレートされたデータセット、スケーラブルなコンピューティング、および切り替えコストを最小化する統合ワークフローへのアクセスにかかっています。

大手ベンダーはサブスクリプションライセンスとデータネットワーク効果によるエコシステムロックインを追求しています。中堅プレーヤーは単一細胞分析、デジタルツインエンジン、または薬理ゲノミクスツールキットなどの垂直特化によって差別化しています。精度、規制コンプライアンス、および納期速度が依然として決定的な購買要因であるため、価格競争は抑制されています。

計算生物学産業リーダー

Dassault Systèmes SE

Schrödinger Inc.

Certara

Simulation Plus Inc.

Illumina Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

予測的でマルチモーダルな生物学モデルの構築に向けた大規模かつ複数年にわたる投資は、相互運用可能なデータパイプライン、機構的シミュレーション、統制されたモデル再利用を運用可能にするプラットフォームにとっての空白地帯を生み出している。2026年4月、Biohubは、マルチモーダルデータセットを用いた生命の予測モデルに重点を置く5年間・5億米ドル規模のVirtual Biology Initiativeを発表し、これにより、マルチオミクスを統合し、来歴を保持し、機関間での再現可能なモデル開発を支援できるツールへの需要が高まっている。

臨床開発の近代化もまた、提出準備に適したワークフローに適合する、安全なクラウド分析、リアルタイム監視、追跡可能なモデル出力を提供する計算生物学ベンダーにとっての機会を拡大している。2026年4月、FDAはAstraZeneca、UT MD Anderson、およびペンシルベニア大学と共に、クラウド上でのリアルタイムエンドポイント監視を可能にする概念実証臨床試験を開始し、試験中の拡張性のある統制されたデータ処理の水準を引き上げた。ARPA-H IGoR(2026年5月発表)などの標準化プログラムは、再利用可能で検証可能な実験データとプロトコルへの需要を強化し、相互運用可能なメタデータ標準と検証を日常の計算ワークフローに組み込むことができるツールプロバイダーを支えている。

最近の業界動向

- 2026年5月:Veristatは、200名を超える規制専門家の移籍を含む、Certaraの規制・医学ライティング事業の買収を完了した。この取引により、これらの能力は専門的な臨床・規制サービスプロバイダーへ移行し、CertaraはコアとなるDrug Development向けソフトウェアおよびモデルインフォームド意思決定支援サービスへの注力を強めている。

- 2026年4月:Certaraは、規制ライティング・医学ライティング事業を最大1億3,500万米ドルでVeristatに売却する最終契約を締結した。この事業売却は、拡張性のある計算プラットフォームに向けたポートフォリオの合理化を反映しており、データ集約型の開発プログラムに関連する外部委託規制サービスにおける統合と専門化の継続も示している。

- 2026年1月:Schrödingerは、Eli Lilly and Companyと提携し、Lilly TuneLab AIプラットフォームをSchrödingerのLiveDesignエンタープライズインフォマティクスプラットフォーム内で優先インターフェースとして利用可能にした。この統合アプローチは、サードパーティのAI機能を既存の計算化学・生物学環境に組み込むことで、企業の発見ワークフローの粘着性を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、薬剤発見、疾患モデリング、ゲノミクス、プロテオミクスを含む研究開発業務のために生物学的データの保存、処理、モデリングを支援する計算ツールおよびサービスから得られる収益として計上される。

対象範囲の除外事項:有償ライセンス、有償サポート、または有償サブスクリプションを伴わずに提供される無償の学術用ソフトウェアおよびオープンソースコードは除外する。

セグメンテーション概要

- 用途別

- 細胞・生物シミュレーション

- 計算ゲノミクス

- 計算プロテオミクス

- 薬理ゲノミクス

- その他のシミュレーション(トランスクリプトミクス/メタボロミクス)

- 創薬・疾患モデリング

- 標的同定

- 標的検証

- リード探索

- リード最適化

- 前臨床薬物開発

- 薬物動態

- 薬力学

- 臨床試験

- 第I相

- 第II相

- 第III相

- ヒト身体シミュレーションソフトウェア

- 細胞・生物シミュレーション

- ツール別

- データベース

- インフラ(ハードウェア)

- 分析ソフトウェアおよびサービス

- サービス別

- 社内

- 契約

- エンドユーザー別

- 学術機関

- 産業・商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、ライフサイエンス分野の研究開発活動とデータ生成に関する明確なファクトベースを構築することから始まり、その後、その活動の中で計算生物学関連の支出が通常どこに位置するかをマッピングする。米国国立衛生研究所の資金データベース、米国FDAおよびEMAの公開承認・試験登録情報、NCBIおよびEMBL-EBIのリポジトリ統計、OECDおよび世界銀行の科学技術指標などの公開情報源を使用する。

また、計算手法の導入に関する査読付き学術誌、新しいアルゴリズムやワークフローがどこで構築されているかを把握するための特許情報、収益構造や価格設定ロジックを特定するための企業開示資料や投資家向け説明資料も確認する。相互検証のため、企業財務に特化した有償サブスクリプションと有償特許データベースを選択的に利用し、比較対象群を標準化し、非公開の参加企業を見落とすリスクを減らしている。これらの情報源は網羅的なものではなく、データ収集、検証、明確化のために必要に応じて追加の公開・有償情報源を利用する。

一次インタビューおよび調査

一次調査は、何に対して対価が支払われ、何が無償で利用されているかを確認するために用いられ、これは計算生物学において重要な点である。我々は、APAC、EMEA、アメリカ地域のソリューションプロバイダー、リサーチリーダー、購買側マネージャーと対話し、最終的な前提条件を確定する前に、導入率、標準的な契約規模、ソフトウェア・サービス・データベースアクセスの構成比を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:34% | CXO:16% | APAC:48% |

| 中堅層:46% | 機能部門/事業部門責任者:25% | EMEA:32% |

| 中小プレイヤー:20% | マネージャー:59% | アメリカ:20% |

市場規模算出と予測

当社の規模算出は、ライフサイエンス分野の研究開発および臨床活動シグナルから出発するトップダウン方式を用い、その上で導入率および支出強度要因を適用することで、計算生物学に対する有償需要プールを再構築する。その後、サンプルとなるベンダー収益マッピング、典型的な年間サブスクリプションまたはライセンス価格帯、研究機関や製薬企業における実際のユーザーグループを用いたボリューム検証などの選択的なボトムアップ的推計により、総計を確認する。

追跡している入力変数には、シーケンシングおよびオミクスデータ量(計算・データベース需要を押し上げる)、薬剤発見プログラムおよび臨床試験の件数と構成、発見ワークフローにおけるAIおよびシミュレーション利用のペースが含まれる。また、クラウドとオンプレミスの導入比率、ワークロードの拡大に伴うライセンスおよびサービスの典型的な価格推移も監視する。より小規模な地域でボトムアップのシグナルが乏しい場合には、インタビューで検証された地域固有の導入曲線を適用し、資金動向および論文発表強度と照合して妥当性を確認する。

予測にあたっては、市場が単一の系列ではなく複数の要因により同時に変動するため、主として多変量回帰チェックによって裏付けられたシナリオ分析に依拠している。資金、試験活動、計算強度に関する前提は専門家の合意によって更新され、予測が実用的かつ説明可能な状態に保たれる。

データ検証と更新サイクル

結果は複数の相互検証を通じて検証されるため、一つのデータ系列が最終値を過度に左右することはない。公的な研究資金の方向性、試験活動の傾向、関連参加企業から開示された収益構造といった独立したシグナルと出力を比較し、異常な変動があれば内部承認前に調査する。

大きな政策変更、資金の急激な変化、クラウド移行の加速が見られた場合には、専門家に再度連絡を取り、主要な前提を再検証し、モデルを再計算する。本レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、最終的な提供前レビューを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceの計算生物学市場規模と他の公表推定値との比較

計算生物学に関する公表済みの市場規模は、企業が必ずしも同じ収益源を数えていないことや、異なる基準年および成長期間を選択していることから、大きく異なるように見える場合がある。無償の研究ツールを有償相当として扱うかどうか、およびソフトウェア、サービス、データベースアクセスがどのようにグループ化されているかの違いが、通常最大の要因である。

ベンチマーク表は、主に対象範囲とタイミングによって説明されるばらつきを示しており、Mordor Intelligenceのモデルでは、2026年の総計は有償ソフトウェアプラットフォーム、関連サービス、インフラツール、専門データベースを含むが、マネタイズされたサポートを伴わずに配布される学術用フリーウェアおよびオープンソースコードは除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.17 B (2026) | |

| 業界出版社A | USD 5.90 B (2024) | より早い基準年を使用しており、有償収益をより広範な研究活動の代理指標と混合する場合があり、これは通常、後期の商業的普及を過小に評価し、クラウドおよびAI対応ワークフローによる規模効果の反映を遅らせる。 |

| 業界出版社B | USD 5.14 B (2025) | 異なる基準年から出発し、プラットフォーム収益に関してより狭い商業的定義を一般的に適用しており、これは購入者がツールと併せて購入することが多い有償サービスや専門データベースアクセスの寄与を減少させる可能性がある。 |

これらの違いが明示化されると、残存する差異はより解釈しやすくなる。当社のアプローチは、明確な有償収益の境界と再現可能な需要要因に対して追跡可能であり続けており、これにより意思決定者は無償利用と有償市場価値を混同することなく、地域や期間を比較できる。

レポートで回答される主要な質問

計算生物学市場の現在の規模はどのくらいですか?

計算生物学市場は2026年に81億7,000万米ドルを生み出し、2031年までに148億9,000万米ドルに達する軌道にあります。

最も急速に拡大している用途分野はどこですか?

創薬・疾患モデリングは、AI対応の標的同定とデジタルツインワークフローに牽引され、2031年にかけて最高の15.33%のCAGRを記録しています。

契約研究サービスが急速に成長している理由は何ですか?

製薬会社はデータ集約型モデリングを専門のCROにアウトソーシングしており、契約サービスに52.05%のシェアと15.72%の成長率をもたらしています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域は政府のスーパーコンピュータプロジェクトと急速に拡大する医薬品製造により16.02%のCAGRでリードしています。

計算生物学プラットフォームのより広範な採用を妨げているものは何ですか?

学際的人材の不足、クラウドコンピューティングコストの上昇、および進化するバイオセキュリティ規制が主な制約要因です。

最終更新日: